Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía Solar del Medio Oriente

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

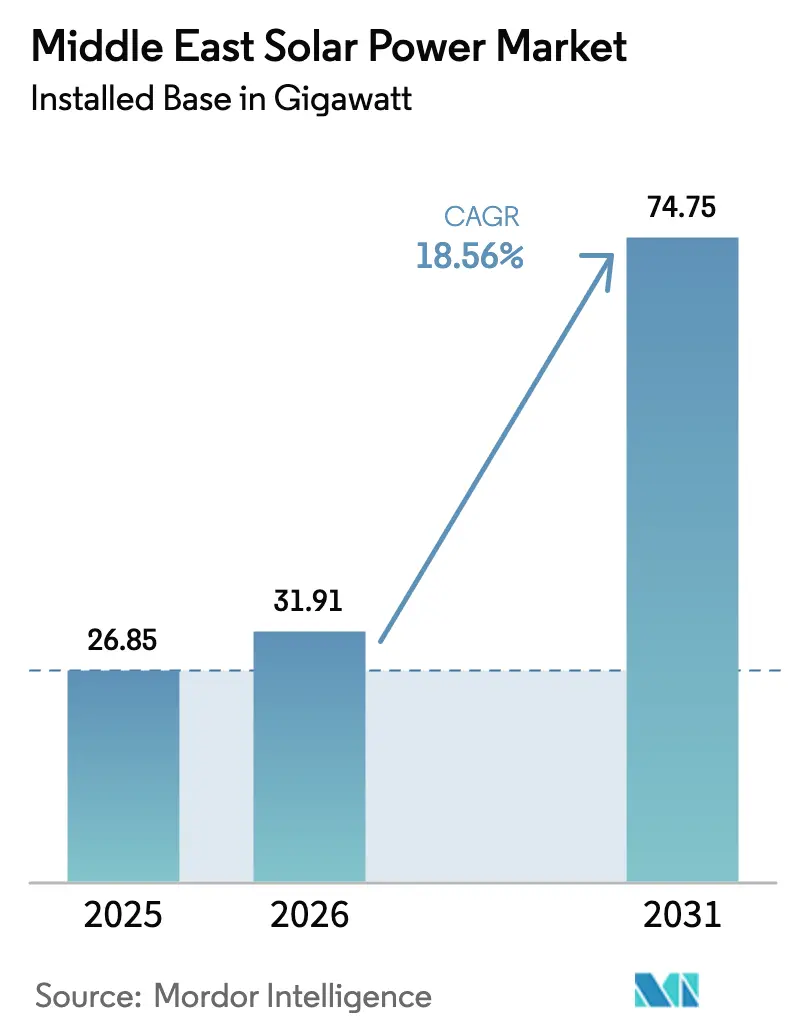

| Tamaño del mercado en el año base (2025) | 26.85 gigavatio |

| Volumen del Mercado (2026) | 31.91 gigavatio |

| Volumen del Mercado (2031) | 74.75 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 18.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar del Medio Oriente por ���ϲ�����

Se espera que el tamaño del Mercado de Energía Solar del Medio Oriente en términos de base instalada crezca de 26,85 gigavatios en 2025 a 31,91 gigavatios en 2026 y se prevé que alcance 74,75 gigavatios en 2031 a una CAGR del 18,56% durante 2026-2031.

La sólida trayectoria refleja un giro impulsado por políticas que se aleja de los hidrocarburos, a medida que los gobiernos incorporan el desarrollo solar en los planes nacionales de infraestructura. Las tarifas récord por debajo de 1,1 centavos de dólar estadounidense/kWh en la licitación de la Ronda 6 de Arabia Saudita, los acuerdos corporativos de compra de energía en aceleración y la irradiación solar líder mundial de la región, superior a 2.000 kWh/m²/año, anclan conjuntamente la competitividad en costos. La creciente localización de la producción de células TOPCon, las adquisiciones de almacenamiento a gran escala y los vínculos con el hidrógeno verde, como NEOM, están ampliando las carteras de proyectos al tiempo que comprimen los ciclos de adquisición. Los riesgos de ejecución provienen de la congestión de la red, las condiciones operativas en el desierto y la exposición de la cadena de suministro a equipos chinos; sin embargo, las estrategias de mitigación, las licitaciones de baterías, la limpieza robótica y la fabricación nacional están reduciendo la volatilidad a la baja. En general, el mercado de energía solar del Medio Oriente está pasando de la fase de oportunidad a la fase de infraestructura, con el respaldo soberano amortiguando los costos de financiamiento incluso en jurisdicciones de mayor riesgo.

Conclusiones Clave del Informe

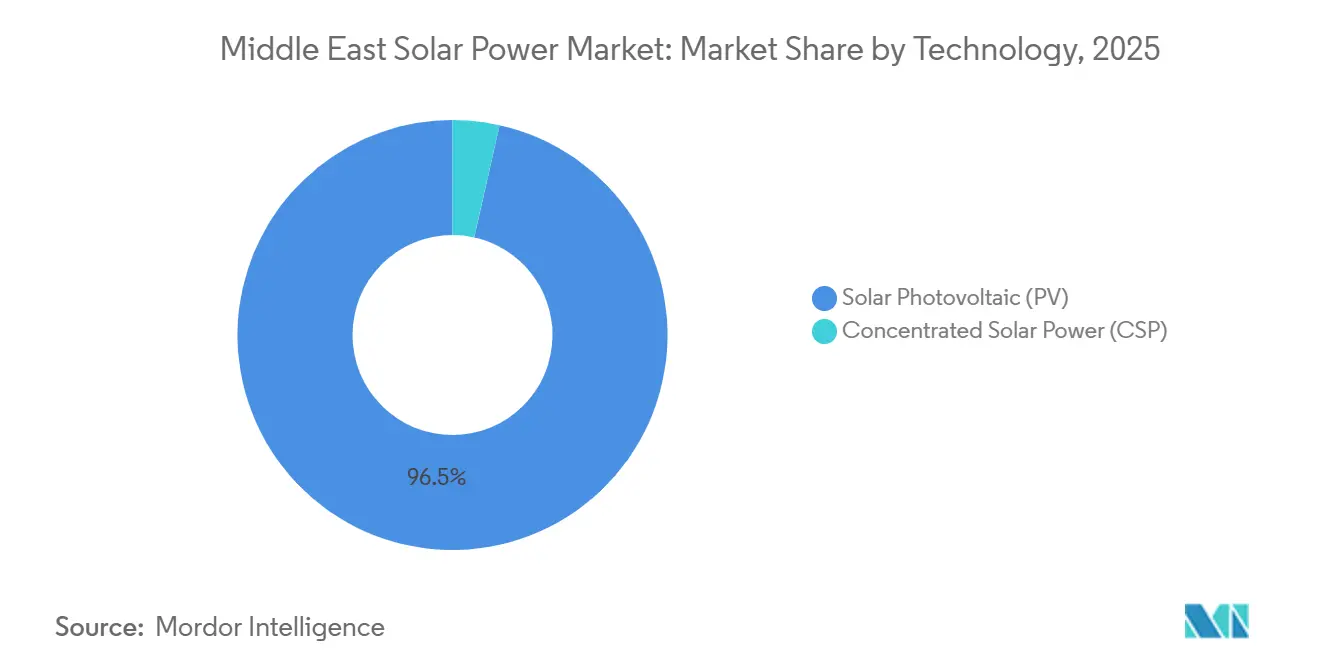

- Por tecnología, los sistemas fotovoltaicos capturaron el 96,5% de la participación del tamaño del mercado de energía solar del Medio Oriente en 2025, mientras que la energía solar concentrada se expandirá a una CAGR del 30,44% hasta 2031, limitada a proyectos híbridos que combinan almacenamiento de sal fundida con fotovoltaica.

- Por tipo de red, las plantas conectadas a la red mantuvieron el 90,2% de la participación del mercado de energía solar del Medio Oriente en 2025, mientras que los sitios fuera de la red registrarán la CAGR más rápida del 24,3% hasta 2031.

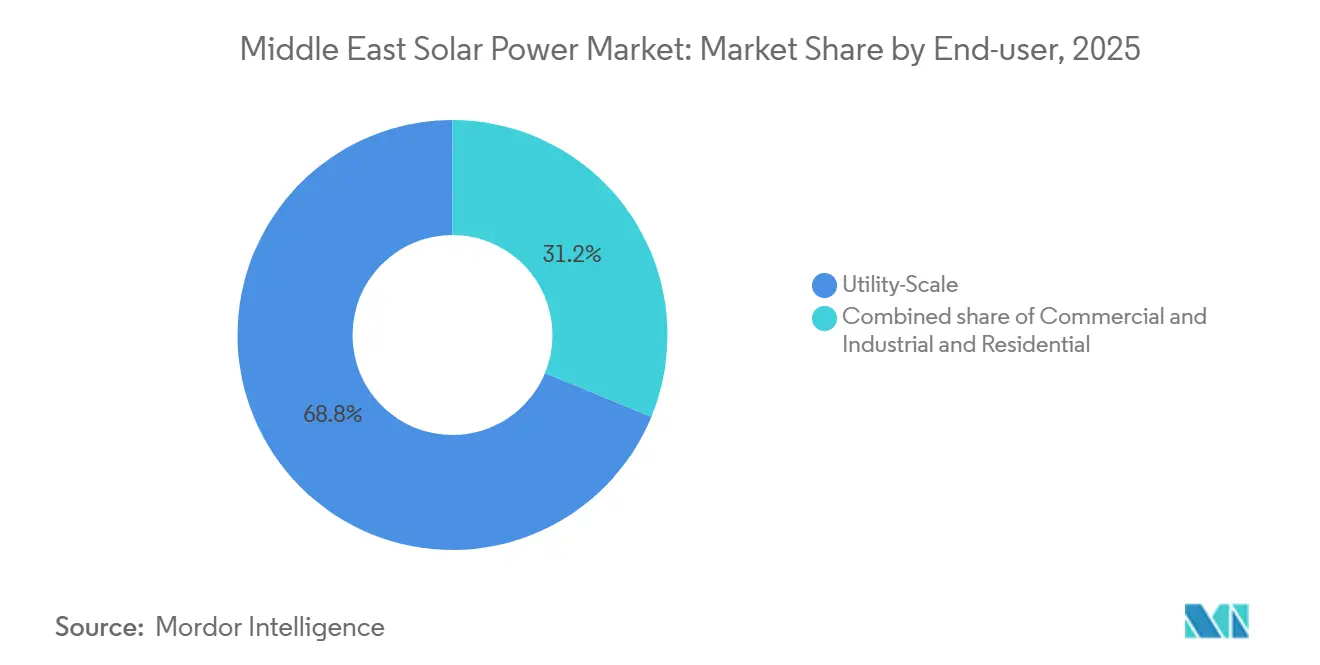

- Por usuario final, los proyectos de escala de servicios públicos lideraron con una participación de ingresos del 68,8% en 2025; se proyecta que los sistemas residenciales se expandirán a una CAGR del 22,5% hasta 2031.

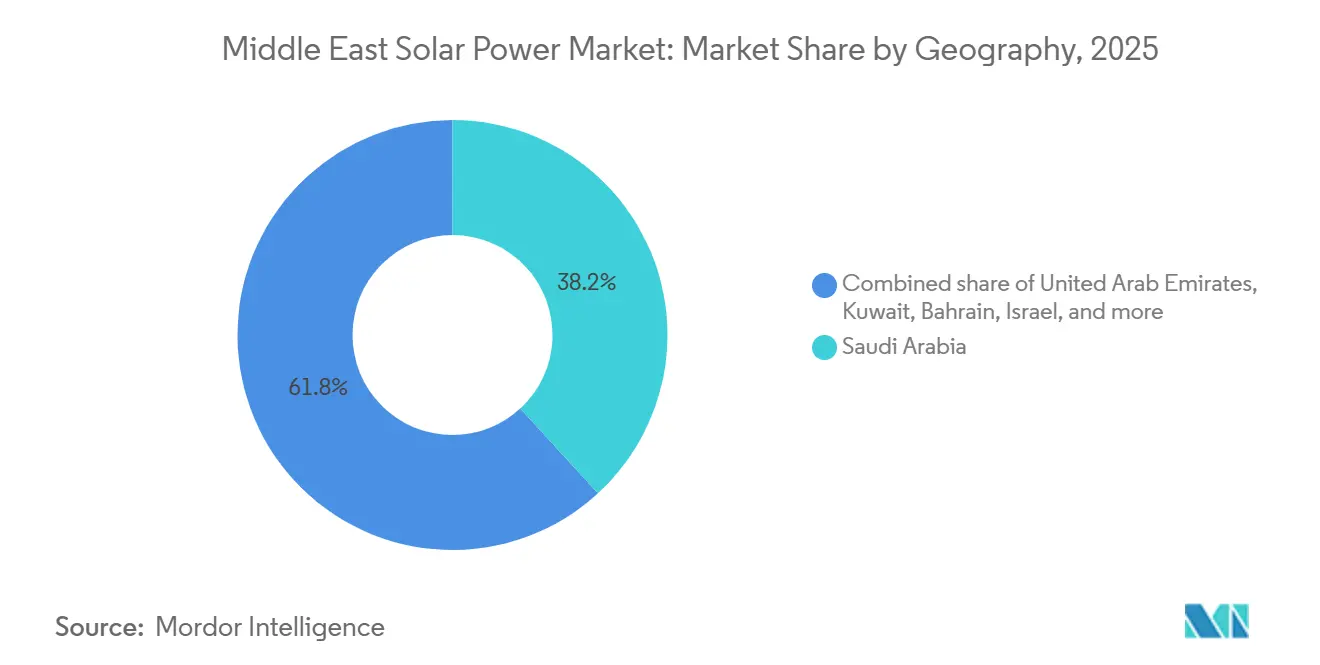

- Por geografía, Arabia Saudita, con el 38,17% de la capacidad regional en 2025, está preparada para liderar el crecimiento geográfico con una CAGR del 30,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Solar del Medio Oriente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos nacionales de energía renovable y mega-licitaciones | 5.2% | Arabia Saudita, EAU, ����á��, Qatar, Kuwait | Mediano plazo (2-4 años) |

| Caída del LCOE de los módulos fotovoltaicos mono-PERC y TOPCon | 4.1% | Global, con mayor adopción en Arabia Saudita y EAU | Corto plazo (≤ 2 años) |

| Alta irradiación solar superior a 2.000 kWh/m²/año | 3.8% | Arabia Saudita, EAU, ����á��, Jordania, Israel | Largo plazo (≥ 4 años) |

| Iniciativas de comercio transfronterizo de red del CCG | 2.3% | Arabia Saudita, EAU, Kuwait, ������é����, Qatar, ����á�� | Mediano plazo (2-4 años) |

| Auge de los acuerdos corporativos de compra de energía de centros de datos y clústeres industriales | 3.6% | EAU, Arabia Saudita, con efecto expansivo hacia Qatar y ������é���� | Corto plazo (≤ 2 años) |

| Desarrollos de hidrógeno verde a escala de servicios públicos que requieren insumos solares | 4.7% | Arabia Saudita (NEOM, Oxagon), EAU, ����á�� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Objetivos Nacionales de Energía Renovable y Mega-Licitaciones

Los programas nacionales están escalando desde subastas piloto hasta bloques de múltiples gigavatios, creando una cartera estable de contratos de compra para el mercado de energía solar del Medio Oriente. La licitación de la Ronda 6 de Arabia Saudita en octubre de 2025 adjudicó 4,5 GW en ocho sitios a un precio récord de 1,09682 centavos de dólar estadounidense/kWh, subrayando la determinación soberana de tratar la energía solar como un activo de carga base. La empresa de servicios públicos de los EAU, EWEC, siguió con una solicitud de propuestas de 1 GW solar más 400 MW de baterías que requería entrega de energía firme, señalando un cambio hacia las energías renovables despachables.[1]EWEC Communications, "Solicitud de Propuestas—1 GW Solar Más Almacenamiento," ewec.ae La lista corta de Ibri III de ����á�� y la ronda de licitación de Al Dibdibah de Kuwait completan una cola regional que supera los 15 GW. Las reglas de licitación ahora exigen la certificación IEC-61215 e IEC-61730, elevando los estándares de calidad y reduciendo el riesgo de garantía. Los plazos comprimidos de oferta a cierre financiero de 15 meses están obligando a los proveedores a mantener inventario regionalmente, acortando los ciclos históricos de adquisición en casi un 40%.

Caída del LCOE de los Módulos Fotovoltaicos Mono-PERC y TOPCon

La rápida difusión del TOPCon ha llevado las eficiencias de conversión de módulos más allá del 25%, mientras que las primas de precio se han reducido a menos del 5% en relación con el PERC.[2]PV Magazine Staff, "Los Módulos TOPCon Superan la Barrera de Conversión del 25%," pvmagazine.com La empresa conjunta TOPCon de JinkoSolar por valor de 1.000 millones de dólares estadounidenses con el Fondo de Inversión Pública de Arabia Saudita entregará 10 GW/año desde principios de 2026, reduciendo los costos de entrega hasta en un 12%. Una planta de 5 GW inaugurada por Desert Technologies en Yeda en 2024 amplía aún más el suministro local. Los módulos TOPCon bifaciales producen un 10% a 15% adicional en el terreno de alta albedo del desierto, impulsando al mercado de energía solar del Medio Oriente hacia una adopción casi universal de la fotovoltaica a medida que la producción localizada escala y los marcos de licitación otorgan descuentos en las ofertas por contenido nacional, reduciendo las tarifas y profundizando la brecha de costos con la generación a gas.

Alta Irradiación Solar Superior a 2.000 kWh/m²/año

La irradiación anual que supera los 2.400 kWh/m² en partes de Arabia Saudita permite que los seguidores de un solo eje alcancen factores de capacidad del 28%–32%, niveles que antes eran exclusivos de las turbinas de gas. El conjunto Disi de 24 MW de Jordania registra un factor del 37,6%, comprimiendo los períodos de recuperación de la inversión por debajo de siete años sin subsidios. El trueque del Proyecto Prosperidad Jordania-Israel intercambia 600 MW de energía solar por agua desalinizada, monetizando el excedente de irradiación al tiempo que aborda el estrés hídrico. El proyecto de 5,2 GW de Masdar en los EAU combina 19 GWh de baterías con fotovoltaica para suministrar 1 GW de producción firme para 2027, demostrando que la alta calidad del recurso más el almacenamiento puede desplazar las reservas giratorias. Estas métricas consolidan al mercado de energía solar del Medio Oriente como uno de los mejores recursos del mundo.

Iniciativas de Comercio Transfronterizo de Red del CCG

La interconexión regional está desbloqueando el arbitraje entre los desajustes de carga máxima. La Autoridad de Interconexión del CCG ha destinado 3.500 millones de dólares estadounidenses hasta 2035 para ampliar los enlaces de 500 kV, con la línea de interconexión Arabia Saudita-Iraq prevista para abril de 2026. La mayor capacidad de transferencia permite a Arabia Saudita exportar el excedente solar del mediodía a Kuwait y ������é����, suavizando las curvas de carga y reduciendo los costos de servicios auxiliares hasta en un 20%. El enlace de Egipto a través de Arabia Saudita abre un corredor de energías renovables hacia Europa mediante cables submarinos, creando un precio mínimo natural para los proyectos a escala de servicios públicos. La fricción en la liquidación persiste porque las tarifas de transporte y los cargos de balance difieren según la jurisdicción, manteniendo los volúmenes negociados por debajo del 10% de la capacidad instalada. Aun así, el comercio de red sigue siendo una palanca de crecimiento estructural para el mercado de energía solar del Medio Oriente.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión de la red y costos de gestión de la intermitencia | -2.8% | Arabia Saudita (Provincia Oriental), EAU (Emiratos del Norte), Kuwait | Corto plazo (≤ 2 años) |

| Alta suciedad y operación y mantenimiento intensivos en agua en climas desérticos | -1.9% | Arabia Saudita, EAU, ����á��, Kuwait, Qatar | Mediano plazo (2-4 años) |

| Prima de riesgo político que eleva los costos de financiamiento de proyectos | -2.1% | Iraq, Líbano, Yemen, con efecto expansivo hacia Jordania | Largo plazo (≥ 4 años) |

| Exposición a la dependencia de importaciones ante restricciones comerciales | -1.6% | Global, con impacto agudo en Arabia Saudita, EAU, ����á�� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Congestión de la Red y Costos de Gestión de la Intermitencia

Las actualizaciones de transmisión van a la zaga de los despliegues a escala de servicios públicos, lo que obliga a los desarrolladores a financiar subestaciones que añaden hasta un 12% al gasto de capital. El curtailment en la Provincia Oriental de Arabia Saudita promedia entre el 8% y el 15% al mediodía, erosionando las tasas internas de retorno. Una licitación de baterías de 7,8 GWh adjudicada a Sungrow en 2024 apunta a 10 GW de almacenamiento para 2030, aunque los sistemas de fosfato de hierro y litio cuestan entre 250 y 350 dólares estadounidenses/kWh y reducen la tasa interna de retorno entre 150 y 200 puntos básicos. Los Emiratos del Norte de los EAU reflejan el desafío, con EWEC buscando 400 MW/800 MWh de capacidad de almacenamiento. El cronograma de Al Dibdibah de Kuwait se duplicó a siete años debido a la necesidad de una línea dedicada de 400 kV, añadiendo 180 millones de dólares estadounidenses en gasto de red. Los mandatos de potencia reactiva y los condensadores síncronos inflan aún más los presupuestos del balance del sistema, moderando la expansión a corto plazo en el mercado de energía solar del Medio Oriente.

Alta Suciedad y Operación y Mantenimiento Intensivos en Agua en Climas Desérticos

El polvo del desierto puede reducir la producción hasta en un 40% entre limpiezas, y la escasez de agua hace que el lavado manual sea costoso. KAUST midió una pérdida por suciedad del 35%–40% después de 30 días en el Rubʽ al Jali, con el rendimiento restaurado al 92% tras el lavado con chorro de agua.[3]KAUST Energy Lab, "Mediciones de Pérdida por Suciedad en el Rubʽ al Jali," kaust.edu.sa El robot de limpieza en seco con un 61% de contenido local de NOMADD cuesta 1,2 millones de dólares estadounidenses por cada 100 MW, un 30% más que los equipos manuales, pero elimina el uso de agua y reduce la mano de obra en un 40%. Las unidades sin agua de Ecoppia también se están desplegando, aunque el gasto de capital sigue siendo elevado para los sistemas comerciales e industriales pequeños. Aramco presentó un prototipo por debajo de los 1.000 dólares estadounidenses en 2024, con el objetivo de un despliegue masivo. La producción del módulo se degrada entre un 0,4% y un 0,6% por °C por encima de los 25 °C, comprimiendo el rendimiento anual hasta en un 12%, lo que eleva las clasificaciones del coeficiente de temperatura en las evaluaciones de licitaciones. En conjunto, los desafíos de operación y mantenimiento reducen los rendimientos principales del mercado de energía solar del Medio Oriente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Tracción del TOPCon Acelera la Supremacía Fotovoltaica

Las instalaciones fotovoltaicas representaron el 96,5% del mercado de energía solar del Medio Oriente en 2025. El tamaño del mercado de energía solar del Medio Oriente para la fotovoltaica superó los 30 GW en 2026, superando a todas las demás fuentes de generación en economía de nueva construcción. Las eficiencias TOPCon superiores al 25% y las ganancias bifaciales de alrededor del 12% están reduciendo la intensidad del uso del suelo y el gasto de capital por vatio. La empresa saudita de 10 GW de JinkoSolar ya ha prevendido su producción a los proyectos Haden y Al-Khushaybi de ACWA Power, asegurando los contratos de compra durante la década.

La energía solar concentrada mantiene una participación de nicho del 3,5%, pero se proyecta que se expandirá a una CAGR del 30,44% hasta 2031. La Fase 4 de MBR de 950 MW en Dubái sigue siendo el proyecto emblemático, combinando 700 MW de energía solar concentrada con 250 MW de fotovoltaica y 5.907 MWh de almacenamiento de sal fundida. El precio de la energía solar concentrada de entre 4.500 y 5.500 dólares estadounidenses/kW limita su replicación a proyectos híbridos o mandatos para la fabricación local de heliostatos. La fotovoltaica combinada con baterías ahora supera a la energía solar concentrada en costo nivelado en casi todos los escenarios, orientando la capacidad futura hacia la fotovoltaica dentro del mercado de energía solar del Medio Oriente.

Por Tipo de Red: Las Microrredes Distribuidas se Expanden Más Allá del Perímetro de los Servicios Públicos

Los activos conectados a la red mantuvieron el 90,2% de la capacidad instalada en 2025, dominados por licitaciones de múltiples GW que aseguran acuerdos de compra de energía a 20-25 años denominados en dólares estadounidenses. Sin embargo, el segmento fuera de la red muestra una CAGR del 24,3% hasta 2031. Las operaciones mineras en ����á�� y las torres de telecomunicaciones en Arabia Saudita despliegan sistemas solares más almacenamiento en contenedores que reducen el uso de diésel hasta en un 80%. Los desarrolladores de centros de datos en zonas francas de los EAU adoptan microrredes de 50 a 100 MW para evitar las largas colas de interconexión, ilustrando cómo las necesidades de fiabilidad anulan la dependencia de la red.

Se proyecta que el tamaño del mercado de energía solar del Medio Oriente para aplicaciones fuera de la red superará los 7 GW para 2031 a medida que proliferen los acuerdos corporativos de compra de energía. El programa BeSolar de Qatar recompensa las exportaciones de tejados a QAR 0,237/kWh, incentivando el sobredimensionamiento para la generación excedente. Los sistemas domésticos en Dubái ahora se conectan en 30 días y sin tarifas iniciales bajo el renovado proceso Shams Dubai.[4]DEWA Media Center, "Directrices de Conexión Shams Dubai 2024," dewa.gov.ae Estos modelos de diseño para exportación reposicionan la red como almacenamiento virtual e incorporan nuevas vías de crecimiento para la energía solar distribuida.

Por Usuario Final: La Adopción Residencial se Acelera en Medio de Vientos de Cola de Políticas

Las plantas a escala de servicios públicos representaron el 68,8% de la participación del mercado de energía solar del Medio Oriente en 2025, una dominancia vinculada a las economías de escala y las bajas tarifas. Los dos proyectos gemelos de 3 GW de ACWA Power ilustran cómo la adquisición masiva asegura el suministro de módulos a tarifas preferenciales. Sin embargo, el volumen residencial está creciendo un 22,5% anual a medida que las simplificaciones de la medición neta compensan las bajas tarifas minoristas. La solicitud simplificada de Dubái, la tarifa de alimentación de Qatar y los crecientes límites de autoconsumo de Jordania amplían los tejados disponibles.

Los clientes comerciales e industriales ocupan un punto óptimo entre escala y autonomía. El libro regional de 350 MW de Yellow Door Energy demuestra cómo la propiedad de terceros elimina las barreras de gasto de capital. El tejado de 31,5 MW de EMSTEEL en Sharjah ofrece un descuento tarifario del 20%, mientras que el operador de enfriamiento de distrito Emicool integra 1,2 MW para reducir los picos de la tarde. Tales ejemplos refuerzan el cambio estructural de la mediación de los servicios públicos hacia modelos bilaterales directos dentro del mercado de energía solar del Medio Oriente.

Análisis Geográfico

Arabia Saudita controló el 38,17% de la capacidad instalada en 2025 y se prevé que crezca a una CAGR del 30,6% hasta 2031, respaldada por un objetivo de 130 GW de energías renovables. La adjudicación de 4,5 GW de la Ronda 6 a menos de 1,1 centavos de dólar estadounidense/kWh consolidó el liderazgo tarifario y validó la estrategia de contenido nacional del reino. La producción localizada de células de JinkoSolar y Desert Technologies reduce el riesgo de suministro, mientras que el centro de hidrógeno de NEOM asegura 4 GW de demanda cautiva. La congestión de la red en la Provincia Oriental persiste, pero el pedido de almacenamiento de 7,8 GWh de la Compañía Eléctrica Saudita señala la remediación.

Los Emiratos Árabes Unidos ocupan el segundo lugar en capacidad acumulada y aceleran la energía solar despachable a través del complejo de 5,2 GW de fotovoltaica más 19 GWh de baterías de Masdar, con el objetivo de 1 GW de producción firme para 2027. El híbrido de la Fase 4 de MBR de 950 MW en Dubái y el proyecto Khazna de 1,5 GW de Engie–Masdar amplían la combinación de activos. La adopción en tejados se beneficia de las aprobaciones más rápidas de Shams Dubai, mientras que los acuerdos de compra de energía comerciales e industriales añaden más de 30 MW anuales, liderados por Yellow Door Energy. La cartera equilibrada de los EAU y la adquisición proactiva de almacenamiento mantienen las tasas de penetración por encima del 25% de la demanda diurna.

����á��, Kuwait, Qatar, ������é����, Jordania e Israel completan el mercado. Las licitaciones Ibri III y Al Kamil Wal Wafi de ����á�� apuntan a 4 GW para 2030; Al Dibdibah de Kuwait enfrenta una prolongada construcción de red; el conjunto de 875 MW de las Ciudades Industriales de Qatar abastece tanto a los clústeres locales como a las exportaciones a los EAU; ������é���� aprovecha las instituciones públicas para la energía solar distribuida; el Proyecto Prosperidad de Jordania depende de garantías soberanas; Israel asegura 600 MW de Jordania a cambio de agua desalinizada. Los estados del resto de la región, como Iraq, Líbano y Yemen, siguen siendo pequeños debido al riesgo político, aunque los planes de interconexión de red tienen un potencial alcista latente para el mercado de energía solar del Medio Oriente.

Panorama Competitivo

El mercado de energía solar del Medio Oriente exhibe una fragmentación moderada. ACWA Power y Masdar dominan las licitaciones a escala de servicios públicos, aunque la participación combinada de los cinco principales productores independientes de energía se sitúa cerca del 40%. Los proyectos de 1,2 GW Haden y 1,8 GW Al-Khushaybi de ACWA Power ilustran las ventajas derivadas de los acuerdos tempranos de compra de módulos con JinkoSolar. Masdar escala regionalmente con el complejo de 5,2 GW respaldado por baterías en Abu Dabi y asociaciones en ����á�� y ������é����.

Los fabricantes de equipos originales chinos suministran más del 70% de los módulos. La fábrica saudita de 10 GW de JinkoSolar y la planta de seguidores de 3 GW de Trina Solar profundizan la localización, reduciendo los costos de entrega entre un 8% y un 12% y satisfaciendo las normas de contenido nacional. Desert Technologies complementa la capacidad con una línea TOPCon de 5 GW. Los inversores están liderados por Sungrow, cuya victoria en el almacenamiento saudita de 7,8 GWh y el lanzamiento del SG150CX posicionan a la empresa para el nicho comercial e industrial de alto crecimiento.

Las oportunidades de espacio en blanco se encuentran en la generación distribuida y la automatización de la operación y el mantenimiento. Yellow Door Energy muestra modelos de propiedad de terceros que cierran la brecha de financiamiento para los clientes comerciales e industriales. Los proveedores de limpieza robótica NOMADD y Ecoppia abordan la suciedad, mientras que los prototipos de Aramco apuntan a la asequibilidad masiva. Los especialistas en seguidores Nextracker, Arctech y Array Technologies compiten por la participación de mercado a través de empresas conjuntas con fabricantes locales. En general, la polarización del suministro entre los productores independientes de energía respaldados por el Estado y los actores distribuidos ágiles da forma a la dinámica competitiva dentro del mercado de energía solar del Medio Oriente.

Líderes de la Industria de Energía Solar del Medio Oriente

ACWA Power

Masdar

JinkoSolar

First Solar

Longi Solar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ENGIE ha logrado con éxito el cierre financiero de su proyecto solar más ambicioso hasta la fecha: el Parque Solar Khazna de 1,5 gigavatios ubicado en Abu Dabi.

- Diciembre de 2025: Acwa Power, junto con la Compañía de Tenencia de Agua y Electricidad (Badeel) y la Compañía de Energía de Saudi Aramco, todas con sede en Riad, han alcanzado un hito financiero para cinco proyectos solares y dos eólicos en Arabia Saudita. Estos siete proyectos, con una capacidad combinada de 15 GW, obtuvieron con éxito una facilidad de deuda sénior de 5.900 millones de dólares estadounidenses, respaldada por un consorcio de bancos locales, regionales e internacionales.

- Octubre de 2025: Arabia Saudita ha firmado contratos de energía renovable por más de 9.000 millones de riales sauditas (2.400 millones de dólares estadounidenses). La Compañía Saudita de Adquisición de Energía, que supervisa la iniciativa, ha distribuido estos contratos en cinco proyectos: cuatro solares y uno eólico, con una capacidad conjunta de 4.500 megavatios.

- Enero de 2025: Masdar, la empresa de inversión en energías renovables de propiedad estatal emiratí, se ha unido a EWEC para construir una enorme instalación de energía solar y almacenamiento de energía en baterías. Este ambicioso proyecto integrará 5,2 GW de energía solar con 19 GWh de almacenamiento en baterías, con el objetivo de entregar una producción constante de 1 GW de energía renovable.

Alcance del Informe del Mercado de Energía Solar del Medio Oriente

La energía solar significa utilizar la energía del sol para producir electricidad, ya sea directamente como energía térmica (calor) o indirectamente a través de células fotovoltaicas en paneles solares y vidrio fotovoltaico transparente.

El mercado de energía solar del Medio Oriente está segmentado por tecnología, tipo de red, usuario final y geografía. Por tecnología, el mercado está segmentado en energía solar fotovoltaica y energía solar concentrada. Por tipo de red, el mercado está segmentado en sistemas conectados a la red y fuera de la red. Por usuario final, el mercado está segmentado en instalaciones a escala de servicios públicos, comerciales e industriales, y residenciales. El informe también cubre los tamaños y pronósticos del mercado de energía solar del Medio Oriente en los países clave de la región, incluidos Arabia Saudita, los Emiratos Árabes Unidos, ����á��, Kuwait, Qatar, ������é����, Jordania, Israel y el resto del Medio Oriente. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base de la capacidad instalada (GW).

| Energía Solar Fotovoltaica |

| Energía Solar Concentrada |

| Conectado a la Red |

| Fuera de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Micro) |

| Sistemas de Montaje y Seguimiento |

| Balance del Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| ����� |

| Kuwait |

| Qatar |

| ��������� |

| Jordania |

| Israel |

| Resto del Medio Oriente |

| Por Tecnología | Energía Solar Fotovoltaica |

| Energía Solar Concentrada | |

| Por Tipo de Red | Conectado a la Red |

| Fuera de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Micro) | |

| Sistemas de Montaje y Seguimiento | |

| Balance del Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| ����� | |

| Kuwait | |

| Qatar | |

| ��������� | |

| Jordania | |

| Israel | |

| Resto del Medio Oriente |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía solar del Medio Oriente en 2026?

La capacidad instalada alcanza 31,91 GW en 2026 con una CAGR del 18,56% que se espera la eleve a 74,75 GW para 2031.

¿Qué país lidera la capacidad regional actual?

Arabia Saudita posee el 38,17% de la capacidad instalada y tiene como objetivo 130 GW de energías renovables antes de 2030.

¿Qué tecnología domina las nuevas instalaciones?

Los sistemas fotovoltaicos representan el 96,5% de la capacidad y se benefician de las células TOPCon que superan el 25% de eficiencia.

¿Qué tan rápido están creciendo los sistemas fuera de la red?

Los despliegues fuera de la red muestran una CAGR del 24,3% hasta 2031, a medida que los clústeres industriales y los centros de datos adoptan microrredes de energía solar más almacenamiento.

¿Cuál es la perspectiva para los proyectos de hidrógeno verde?

Instalaciones como la planta de 600 t/día de NEOM combinan conjuntos solares de múltiples GW con electrolizadores, creando una demanda cautiva a largo plazo para la energía solar regional.

Última actualización de la página el: