Tamaño y �ʲ����پ������貹����ó�� del Mercado de Imágenes por Resonancia Magnética (IRM) de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

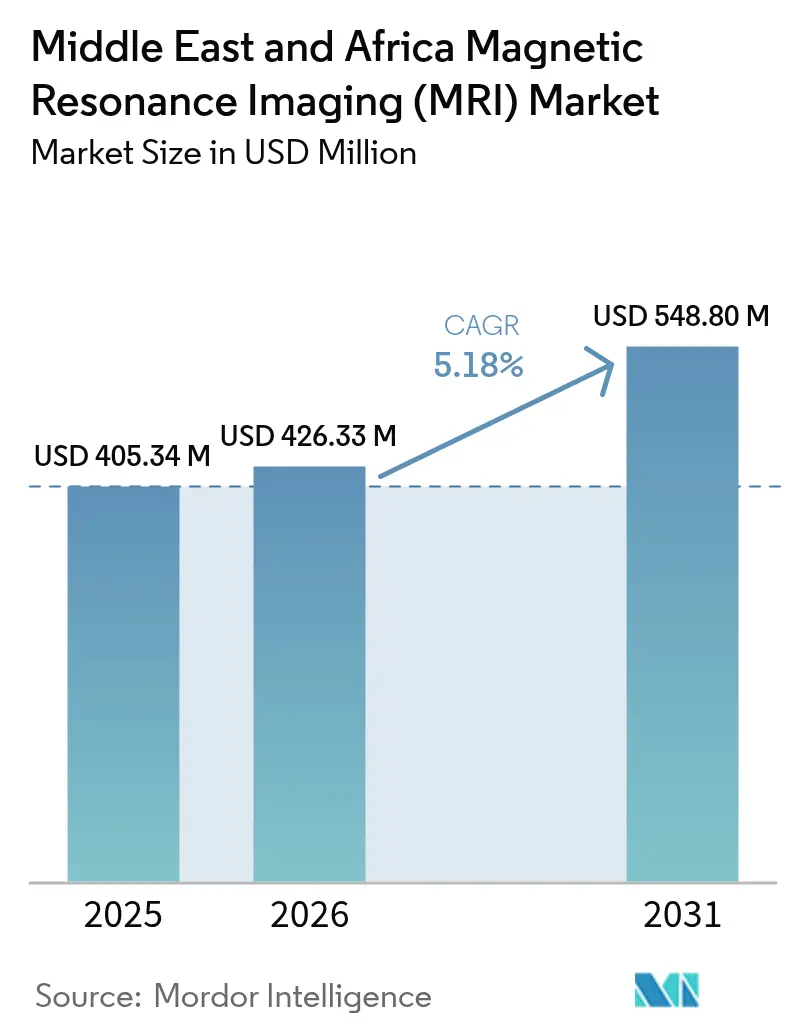

| Tamaño del mercado en el año base (2025) | 405.34 Millones de dólares |

| Tamaño del Mercado (2026) | 426.33 Millones de dólares |

| Tamaño del Mercado (2031) | 548.8 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

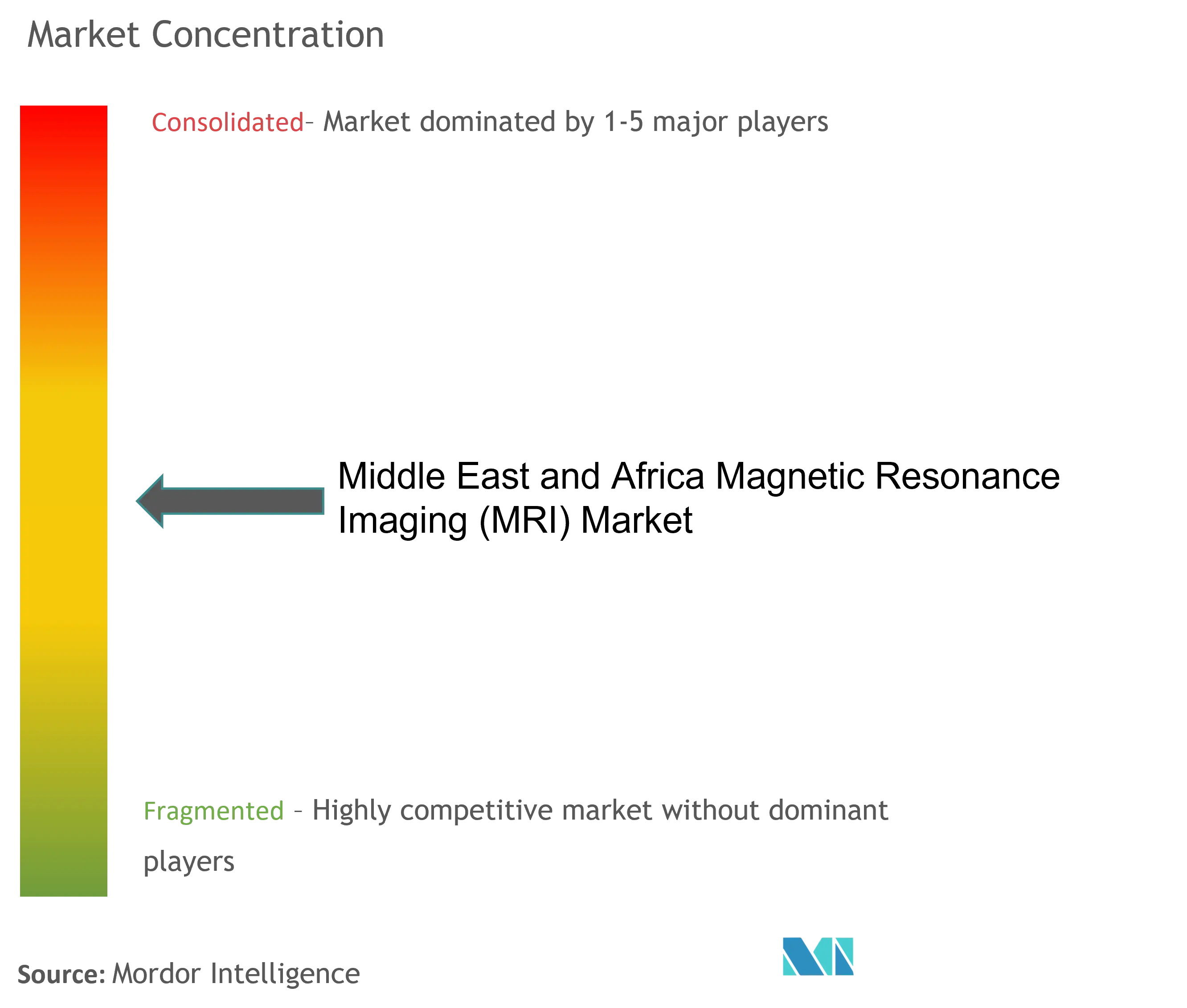

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Imágenes por Resonancia Magnética (IRM) de Oriente Medio y África por ���ϲ�����

El tamaño del mercado de IRM de Oriente Medio y África en 2026 se estima en USD 426,33 millones, creciendo desde el valor de 2025 de USD 405,34 millones con proyecciones para 2031 que muestran USD 548,8 millones, creciendo a una CAGR del 5,18% durante 2026-2031. El aumento de la incidencia de enfermedades crónicas, los mandatos de cribado financiados por el gobierno y un giro hacia el diagnóstico de precisión anclan la trayectoria de crecimiento. Los grandes fondos soberanos de riqueza de Arabia Saudita, los EAU y Qatar están desplegando programas de capital de miles de millones de dólares que combinan escáneres de campo alto con plataformas digitales preparadas para IA, mientras que las soluciones portátiles de campo bajo amplían el acceso en entornos con recursos limitados. La competencia entre proveedores ha pasado del rendimiento bruto del imán a la automatización del flujo de trabajo, la sostenibilidad con ahorro de helio y la flexibilidad en la contratación de servicios. Los hospitales siguen siendo los principales compradores, aunque los centros de diagnóstico por imagen independientes se están expandiendo más rápidamente a medida que los sistemas descentralizan la prestación de atención y buscan una mayor eficiencia en la utilización de los escáneres.

Conclusiones Clave del Informe

- Por arquitectura, los sistemas cerrados lideraron con una participación de ingresos del 63,78% en 2025, mientras que las unidades abiertas tienen previsto avanzar a una CAGR del 5,69% hasta 2031.

- Por intensidad de campo, las plataformas de campo alto de 1,5 T capturaron el 54,25% de la participación del tamaño del mercado de IRM de Oriente Medio y África en 2025, mientras que las instalaciones de muy alto campo de 3 T y ultra alto ≥7 T están preparadas para un crecimiento de CAGR del 5,74% hasta 2031.

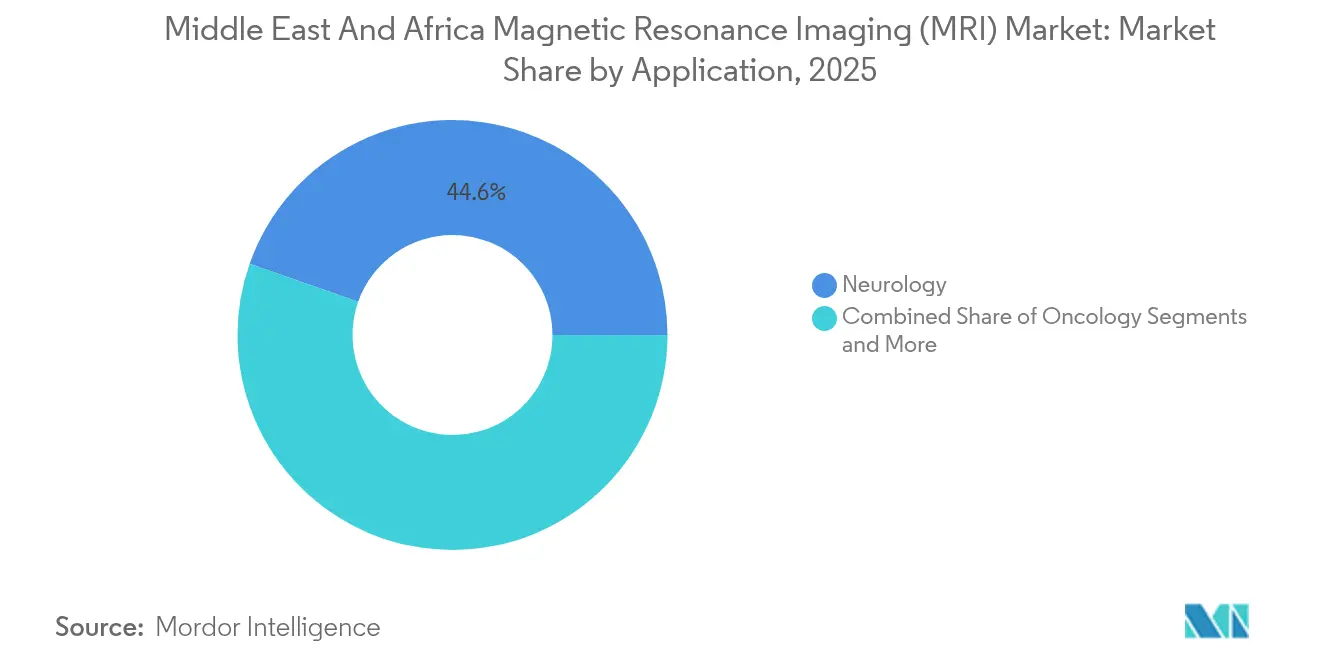

- Por aplicación, la neurología retuvo el 44,62% de la participación en 2025; la oncología está prevista para acelerarse a una CAGR del 6,01% hasta 2031.

- Por usuario final, los hospitales representaron el 47,60% de los ingresos de 2025, aunque los centros de diagnóstico por imagen se están expandiendo a una CAGR del 6,08% hasta 2031.

- Por geografía, las economías del CCG representaron el 47,85% del gasto de 2025, mientras que se proyecta que ���ܻ�á�ڰ������� registre una CAGR del 6,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Imágenes por Resonancia Magnética (IRM) de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas y Envejecimiento Poblacional | +1.2% | Global, con concentración en CCG y ���ܻ�á�ڰ������� | Largo plazo (≥ 4 años) |

| Reformas de los Seguros Nacionales y Programas de Cribado de Cáncer/Cardíaco en Arabia Saudita, EAU y ���ܻ�á�ڰ������� | +0.9% | Núcleo del CCG, ���ܻ�á�ڰ������� | Mediano plazo (2-4 años) |

| Expansión de Proyectos de Atención Sanitaria del Sector Público | +0.8% | CCG, Egipto, Nigeria | Mediano plazo (2-4 años) |

| Imágenes 3T Mejoradas con IA y Automatización del Flujo de Trabajo | +0.7% | CCG, ���ܻ�á�ڰ�������, centros urbanos en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Auge de las Unidades de IRM Portátiles de Punto de Atención de Campo Bajo | +0.6% | África Subsahariana, regiones rurales de Oriente Medio y África | Mediano plazo (2-4 años) |

| Clústeres de Diagnóstico de Colaboración Público-Privada de los Fondos Soberanos del Golfo | + 0.5% | Países del CCG | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Carga de Enfermedades Crónicas y Envejecimiento Poblacional

Las enfermedades crónicas como la diabetes, las enfermedades cardiovasculares y el cáncer de próstata continúan aumentando, impulsando la demanda de protocolos de IRM cerebral, cardíaca y de cuerpo entero en el mercado de IRM de Oriente Medio y África. Los gobiernos del CCG financian campañas de prevención que convierten el diagnóstico por imagen avanzado en una herramienta de primera línea para la gestión de la salud poblacional. La expansión del seguro universal de Egipto por sí sola apunta a 12,8 millones de nuevos beneficiarios para 2030, garantizando el reembolso de las exploraciones médicamente necesarias. Los proveedores de IRM se benefician de un rendimiento predecible y de los ingresos por servicios asociados vinculados al seguimiento a largo plazo de enfermedades.

Reformas de los Seguros Nacionales y Programas de Cribado

Los marcos de cribado obligatorio en Arabia Saudita, los EAU y ���ܻ�á�ڰ������� integran directamente los volúmenes de IRM en los esquemas de reembolso, estabilizando el flujo de caja para los proveedores y creando economías de escala para los proveedores de equipos. Los intercambios de información sanitaria basados en la nube unifican la programación, los informes y el archivo, garantizando que los escáneres alcancen mayores umbrales de utilización. Las negociaciones de reembolso basadas en el volumen ajustan los márgenes por exploración, pero recompensan a los fabricantes que comercializan contratos de servicio centrados en el tiempo de actividad y motores de IA que acortan los tiempos de adquisición.

Imágenes 3 T Mejoradas con IA y Automatización del Flujo de Trabajo

Los motores de reconstrucción y clasificación con IA reducen los tiempos de exploración hasta en un 80% y mejoran la calidad de imagen en un 80%, lo que permite operaciones ininterrumpidas incluso donde la densidad de radiólogos es inferior a uno por millón de habitantes [1]Philips, "Philips colabora con NVIDIA para mejorar la atención al paciente en RM con los últimos avances en IA," PHILIPS.COM . Los proveedores enfatizan la concesión de licencias de software por suscripción y la inferencia en la nube para llevar un rendimiento premium a los hospitales de nivel medio sin costosos servidores locales.

Auge de las Unidades de IRM Portátiles de Punto de Atención de Campo Bajo

Los escáneres de punto de atención de 0,05 T eliminan la necesidad de blindaje especializado, se conectan a la corriente eléctrica estándar de la pared y viajan a clínicas rurales. Los estudios clínicos confirman su utilidad en la neuroimagen de urgencias. Los acuerdos de distribución en Turquía, Israel y Arabia Saudita aceleran su alcance, y los despliegues humanitarios en Malaui validan su resiliencia en entornos de bajos recursos [2]AJNR, "Implementación de un Escáner de IRM Portátil de Campo Bajo en un Entorno con Recursos Limitados," AJNR.ORG .

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Adquisición y Ciclo de Vida | -1.1% | Global, particularmente en África Subsahariana | Largo plazo (≥ 4 años) |

| Escasez de Radiólogos / Tecnólogos | -0.8% | África Subsahariana, regiones rurales de Oriente Medio y África | Mediano plazo (2-4 años) |

| Inestabilidad de la Red Eléctrica y el Agua de Refrigeración | -0.6% | África Subsahariana, Oriente Medio y África rural y semiurbana | Mediano plazo (2-4 años) |

| Reembolso Limitado para Secuencias Avanzadas | -0.4% | Oriente Medio y África global, con impacto agudo en países de bajos ingresos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Adquisición y Ciclo de Vida

Las instalaciones convencionales de 1,5 T oscilan entre USD 1-3 millones más un mantenimiento anual del 8-12%, lo que compromete el capital limitado en las economías de bajos ingresos. Los requisitos de refrigeración, blindaje y helio añaden un 30-50% a los presupuestos de los proyectos, lo que obliga a muchos hospitales a optar por sistemas reacondicionados o arrendamientos financiados por el proveedor que extienden los horizontes de amortización. Los diseños de imanes sin helio reducen ahora los gastos de funcionamiento, pero los precios de lista siguen siendo un obstáculo hasta que los consorcios de compra al por mayor maduren.

Escasez de Radiólogos / Tecnólogos

La densidad de radiólogos en varios estados del África Subsahariana es inferior a 1 por millón de habitantes, lo que limita el rendimiento de la IRM a pesar del aumento del número de escáneres. La adquisición guiada por IA y la telerradiología alivian los cuellos de botella, pero la banda ancha inconsistente y los silos regulatorios retrasan la adopción plena. La migración de la fuerza laboral hacia países de mayores ingresos sostiene el déficit, subrayando el valor de la automatización, la supervisión remota y los programas acelerados de mejora de competencias.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Arquitectura: Los Sistemas Cerrados Dominan aunque los Diseños Abiertos Ganan Impulso

Los escáneres cerrados generaron el 63,78% de los ingresos de 2025 en el mercado de IRM de Oriente Medio y África. La alta relación señal-ruido y la compatibilidad con protocolos neurológicos avanzados sostienen su primacía. Los hospitales prefieren estos sistemas para las vías de tratamiento de accidentes cerebrovasculares y oncología que requieren resolución submilimétrica. Los diseños abiertos, por su parte, avanzan a una CAGR del 5,69% a medida que los grupos de pacientes sensibles a la claustrofobia y los equipos de intervención demandan acceso lateral y mayor comodidad.

La plataforma de 0,4 T de Fujifilm combina aberturas amplias con secuencias RADAR compensadas de movimiento, reduciendo la brecha de calidad de imagen con las unidades cerradas y cumpliendo con la normativa ISO 13485. Los centros de diagnóstico por imagen independientes aprovechan los precios de compra más bajos y una rotación de sala más rápida para alcanzar el punto de equilibrio antes, impulsando desplazamientos adicionales de la combinación de cerrado a abierto en entornos ambulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Intensidad de Campo: El Liderazgo del Campo Alto se Encuentra con la Expansión Ultra-Alta

Los sistemas de campo alto de 1,5 T representaron el 54,25% de las instalaciones de escáneres en 2025 porque equilibran la versatilidad diagnóstica con requisitos de emplazamiento manejables. La participación del mercado de IRM de Oriente Medio y África para las unidades de muy alto campo de 3 T y ≥7 T está aumentando rápidamente a medida que los hospitales de investigación y los centros oncológicos buscan un contraste tisular superior. Los imanes de 1,5 T y 3 T prácticamente sin helio de Philips ya han conservado 5 millones de litros de helio en todo el mundo.

La Canon Medical 3 T Supreme Edition integra reconstrucción de aprendizaje profundo para acortar los protocolos y minimizar los pasos del operador. Los modelos portátiles de campo bajo por debajo de 1,5 T atienden a las unidades de neurología de urgencias y neonatología que carecen de la infraestructura para imanes superconductores. En conjunto, estos niveles amplían la base de clientes accesibles sin canibalizar la demanda principal de alto campo.

Por Aplicación: La ����ܰ��DZ��Dz�í�� Sigue Siendo Fundamental mientras la ���Գ��DZ��Dz�í�� Supera el Crecimiento

La neurología aportó el 44,62% de los ingresos de 2025, anclada en los protocolos de detección de accidentes cerebrovasculares y las neuropatías relacionadas con la diabetes prevalentes en los estados del CCG. Las vías de acceso rápido a la IRM cerebral reducen el tiempo puerta-aguja para la trombólisis y impulsan la instalación de escáneres en los servicios de urgencias. Las exploraciones oncológicas, sin embargo, registrarán la CAGR más rápida del 6,01% hasta 2031 a medida que los programas de cribado saudíes y emiratíes amplíen la cobertura a los cánceres de mama, próstata y colorrectal.

La adopción en cardiología se acelera con las imágenes de flujo 4D que mapean la hemodinámica intracardíaca. Los subsegmentos musculoesquelético y de gastroenterología se benefician del crecimiento de la medicina deportiva y el seguimiento de la enfermedad del hígado graso, respectivamente. En todas las modalidades, el posprocesamiento habilitado por IA estandariza los informes y reduce el tiempo de respuesta, fortaleciendo la confianza de los médicos y la alineación del reembolso por parte de los pagadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Hospital como Ancla con un Rendimiento Superior Impulsado por las Clínicas

Los hospitales contribuyeron con el 47,60% de los ingresos de escáneres de 2025 gracias a las líneas de servicio multidisciplinares y la atención de urgencias las 24 horas. Sus presupuestos de capital absorben las compras de alto campo y las bobinas avanzadas. Sin embargo, los centros de diagnóstico por imagen independientes y las clínicas especializadas se expandirán más rápidamente a una CAGR del 6,08% a medida que los sistemas sanitarios descentralicen. Los sitios de IRM dedicados logran una mayor utilización y comodidad para el paciente, atrayendo derivaciones de seguros privados.

Burjeel Holdings ilustra el modelo híbrido: sus 19 hospitales integran la atención de imagen de urgencias, mientras que 97 clínicas satélite gestionan las exploraciones programadas, mejorando la productividad de la flota. Los servicios móviles que emplean unidades de campo bajo amplían aún más el alcance a las comunidades rurales, en consonancia con los objetivos de equidad nacionales.

Análisis Geográfico

Las naciones del CCG representaron el 47,85% del gasto de 2025 a medida que los fondos soberanos de riqueza financiaron clústeres de diagnóstico preparados para IA vinculados a las hojas de ruta de Visión 2030. El plan de Arabia Saudita de privatizar 290 hospitales impulsa la participación privada del 25% al 35%, aunque la cobertura universal garantiza los volúmenes de exploración y flujos de caja estables. Los EAU, con una inversión de más de USD 7.900 millones en plataformas digitales, despliegan redes de intercambio de imágenes a escala regional que elevan la utilización de los escáneres e informan el cribado estratificado por riesgo. La preparación de Qatar para la expansión de la población y los flujos de turismo médico sostiene la demanda de alto campo, mientras que las reglas armonizadas de registro aceleran los lanzamientos de fabricantes de equipos originales extranjeros.

���ܻ�á�ڰ������� representa el submercado de más rápido crecimiento con una CAGR proyectada del 6,16% hasta 2031. El Seguro de Salud Universal traslada al 15% de los ciudadanos de la cobertura privada a la pública, lo que prevé adquisiciones agrupadas más grandes que favorecen a los proveedores que ofrecen ahorros en el ciclo de vida sin helio. El nuevo Instituto de Inteligencia Artificial de ���ܻ�á�ڰ������� acelera las asociaciones de investigación que dependen de la imagen funcional de 3 T. El rigor regulatorio de la SAHPRA obliga a la obtención de suministros de calidad clínica, beneficiando a los fabricantes premium.

El resto de Oriente Medio y África presenta una perspectiva heterogénea. Los proyectos de ciudades médicas de Egipto y el despliegue del seguro universal demandan sistemas de 1,5 T de gama media, aunque las fluctuaciones cambiarias y la inestabilidad de la red eléctrica obligan a la financiación flexible. La iniciativa de USD 5.000 millones de Nigeria para desbloquear las cadenas de valor de diagnóstico promete volumen pero se enfrenta a la complejidad logística. Marruecos, donde el 30% de los hospitales utilizan diagnóstico asistido por IA, muestra el potencial de innovación de la región, impulsando el interés en escáneres conectados a la nube que sortean las carencias locales de capacidad informática.

Panorama Competitivo

El mercado de IRM de Oriente Medio y África favorece a los conglomerados globales que combinan la ingeniería de imanes con ecosistemas de IA. Siemens Healthineers está invirtiendo USD 314 millones en nueva capacidad de fabricación mientras lanza modelos MAGNETOM Flow con bajo consumo de helio, enfatizando menores costos operativos. GE HealthCare refuerza la fidelización a la plataforma mediante colaboraciones de tecnología inteligente con las principales cadenas de imagen y la adquisición de la empresa de visualización avanzada MIM Software [3]GE HealthCare, "GE HealthCare anuncia acuerdo para adquirir MIM Software," INVESTOR.GEHEALTHCARE.COM . Philips se diferencia mediante imanes sellados BlueSeal y reconstrucción de IA alojada en la nube, citando un ahorro anual de energía de 40 MWh por unidad de 1,5 T.

Las marcas retadoras como Hyperfine y United Imaging apuntan a oportunidades de espacios en blanco. La plataforma portátil de Hyperfine firmó nuevos distribuidores en Turquía, Israel y Arabia Saudita para capturar la demanda en salas de urgencias y zonas rurales. El escáner de cabeza únicamente de 5 T de United Imaging, aprobado por la FDA, atrae a los centros neurocientíficos que buscan ultra-alta resolución sin renovación completa de la sala de IRM.

La sostenibilidad y el costo total de propiedad superan las meras competencias en Gauss. Los grupos hospitalarios ahora comparan el consumo de energía, el consumo de helio, el tiempo de actividad y las incorporaciones de flujo de trabajo con IA al evaluar las licitaciones. Los proveedores que combinan escáner, servicio y software en contratos vinculados a resultados obtienen ventaja, especialmente cuando los compradores de fondos soberanos buscan garantías de ciclo de vida de 10 años alineadas con los planes maestros nacionales de atención sanitaria.

Líderes de la Industria de Imágenes por Resonancia Magnética (IRM) de Oriente Medio y África

-

Canon Medical Systems Corporation

-

Koninklijke Philips N.V

-

General Electric Company (GE Healthcare)

-

Siemens Healthineers

-

FUJIFILM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Primer Ministro Mostafa Madbouly inspeccionó la primera fábrica en África y Oriente Medio para la producción de ecógrafos e IRM en la Ciudad 6 de Octubre de Egipto.

- Septiembre de 2023: Philips y el Hospital Burjeel lanzaron un Centro de Excelencia en diagnóstico por imagen en Dubái, junto con un programa de desarrollo de tecnólogos en IRM.

- Febrero de 2023: GE HealthCare acordó suministrar equipos de diagnóstico de precisión, incluida la IRM, a la instalación My Clinic de Arabia Saudita en Riad.

Alcance del Informe del Mercado de Imágenes por Resonancia Magnética (IRM) de Oriente Medio y África

La imagen por resonancia magnética es una técnica de diagnóstico por imagen médica utilizada en radiología para producir imágenes de la anatomía y los procesos fisiológicos del cuerpo. Estas imágenes se utilizan luego para diagnosticar y detectar anomalías en el cuerpo.

El mercado de IRM de Oriente Medio y África está segmentado por arquitectura, intensidad de campo, aplicación y geografía. Por arquitectura, el mercado está segmentado en sistemas de IRM cerrados y sistemas de IRM abiertos. Por intensidad de campo, el mercado está segmentado en sistemas de IRM de campo bajo, sistemas de IRM de campo alto, y sistemas de IRM de muy alto campo y sistemas de IRM de ultra alto campo. Por aplicación, el mercado está segmentado en oncología, neurología, cardiología y otras aplicaciones. Por geografía, el mercado está segmentado en CCG, ���ܻ�á�ڰ������� y el resto de Oriente Medio y África.

El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para los segmentos anteriores.

| Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos |

| Campo Bajo (< 1,5 T) |

| Campo Alto (1,5 T) |

| Muy Alto (3 T) y Ultra Alto (≥ 7 T) |

| ���Գ��DZ��Dz�í�� |

| ����ܰ��DZ��Dz�í�� |

| �䲹���徱�DZ��Dz�í�� |

| �Ҳ����ٰ��DZ�Գٱ���DZ��Dz�í�� |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� |

| Otras Aplicaciones |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Otros |

| CCG |

| ���ܻ�á�ڰ������� |

| Resto de Oriente Medio y África |

| Por Arquitectura | Sistemas de IRM Cerrados |

| Sistemas de IRM Abiertos | |

| Por Intensidad de Campo | Campo Bajo (< 1,5 T) |

| Campo Alto (1,5 T) | |

| Muy Alto (3 T) y Ultra Alto (≥ 7 T) | |

| Por Aplicación | ���Գ��DZ��Dz�í�� |

| ����ܰ��DZ��Dz�í�� | |

| �䲹���徱�DZ��Dz�í�� | |

| �Ҳ����ٰ��DZ�Գٱ���DZ��Dz�í�� | |

| �ѳܲ����ܱ��DZ����ܱ��é�پ����� | |

| Otras Aplicaciones | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imagen | |

| Otros | |

| Por Geografía | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Imágenes por Resonancia Magnética de Oriente Medio y África?

Se espera que el tamaño del Mercado de Imágenes por Resonancia Magnética de Oriente Medio y África alcance USD 426,33 millones en 2026 y crezca a una CAGR del 5,18% para alcanzar USD 548,8 millones en 2031.

¿Qué arquitectura de IRM lidera actualmente los ingresos?

Los sistemas cerrados tienen el 63,78% de los ingresos de 2025, lo que refleja su superior calidad de imagen para diagnósticos complejos.

¿Quiénes son los actores clave en el Mercado de Imágenes por Resonancia Magnética de Oriente Medio y África?

Canon Medical Systems Corporation, Koninklijke Philips N.V, General Electric Company (GE Healthcare), Siemens Healthineers y FUJIFILM Corporation son las principales empresas que operan en el Mercado de Imágenes por Resonancia Magnética de Oriente Medio y África.

¿Cómo están influyendo los avances en IA en las decisiones de compra de IRM?

Los proveedores priorizan los escáneres con reconstrucción de IA porque reducen los tiempos de exploración hasta en un 80% y mitigan la escasez de radiólogos.

Última actualización de la página el: