Tamaño y �ʲ����پ������貹����ó�� del Mercado de Gestión de Instalaciones en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

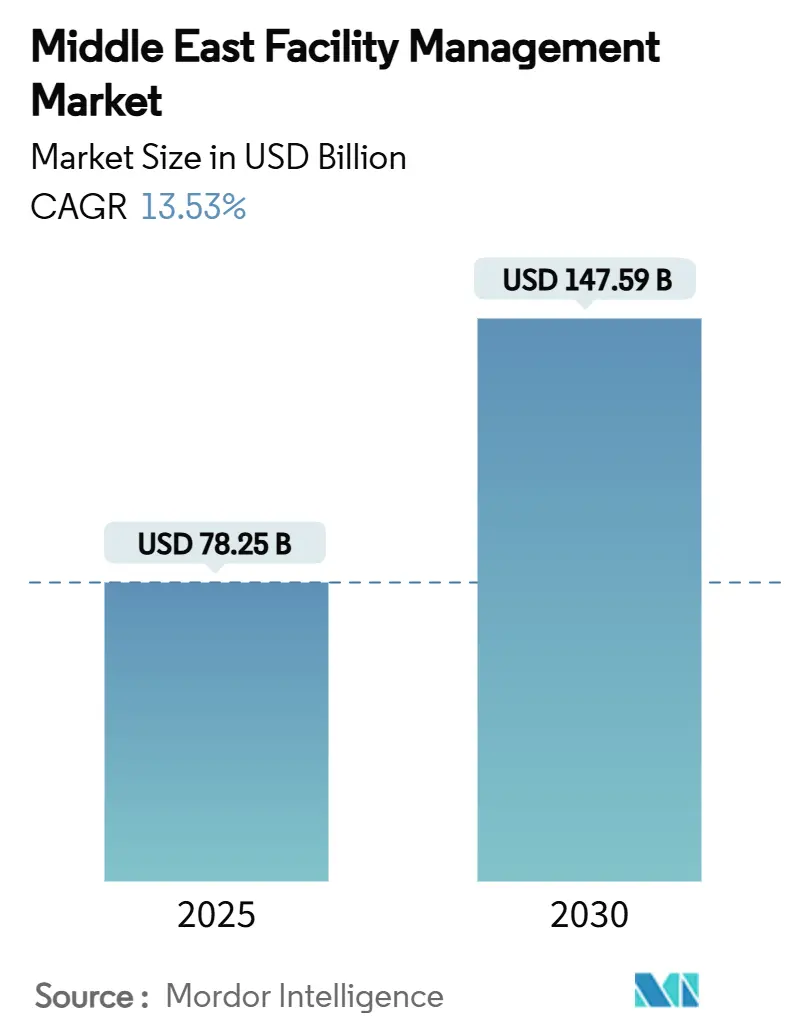

| Tamaño del Mercado (2025) | 78.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 147.59 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.53% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Instalaciones en Oriente Medio por ���ϲ�����

El tamaño del mercado de gestión de instalaciones en Oriente Medio se sitúa en 78.250 millones de USD en 2025 y se prevé que alcance los 147.590 millones de USD en 2030, lo que refleja una CAGR del 13,53%. La intensificación de la inversión en infraestructura, ejemplificada por el desembolso de 500.000 millones de USD de NEOM y la hoja de ruta de sostenibilidad de la Visión 2050 de los Emiratos Árabes Unidos, está redefiniendo la demanda de servicios sofisticados habilitados por tecnología. El impulso de la Visión 2030 de Arabia Saudita hacia una contribución del sector privado del 65% al PIB, junto con la expansión del enfriamiento de distrito en todo el Golfo, sustenta las oportunidades de crecimiento para los proveedores capaces de gestionar activos complejos de mecánica, electricidad y fontanería (MEP). Un giro decisivo hacia la externalización y los paquetes de servicios integrados está elevando los estándares operativos, mientras que los sistemas digitales de gestión de edificios (BMS) y las plataformas de Internet de las Cosas (IoT) están impulsando la adopción del mantenimiento predictivo. Al mismo tiempo, las reformas laborales basadas en competencias y las regulaciones de seguridad más estrictas están obligando a los operadores a invertir en el desarrollo de la fuerza laboral y en marcos de cumplimiento normativo, lo que impulsa la consolidación entre los actores regionales.

Conclusiones Clave del Informe

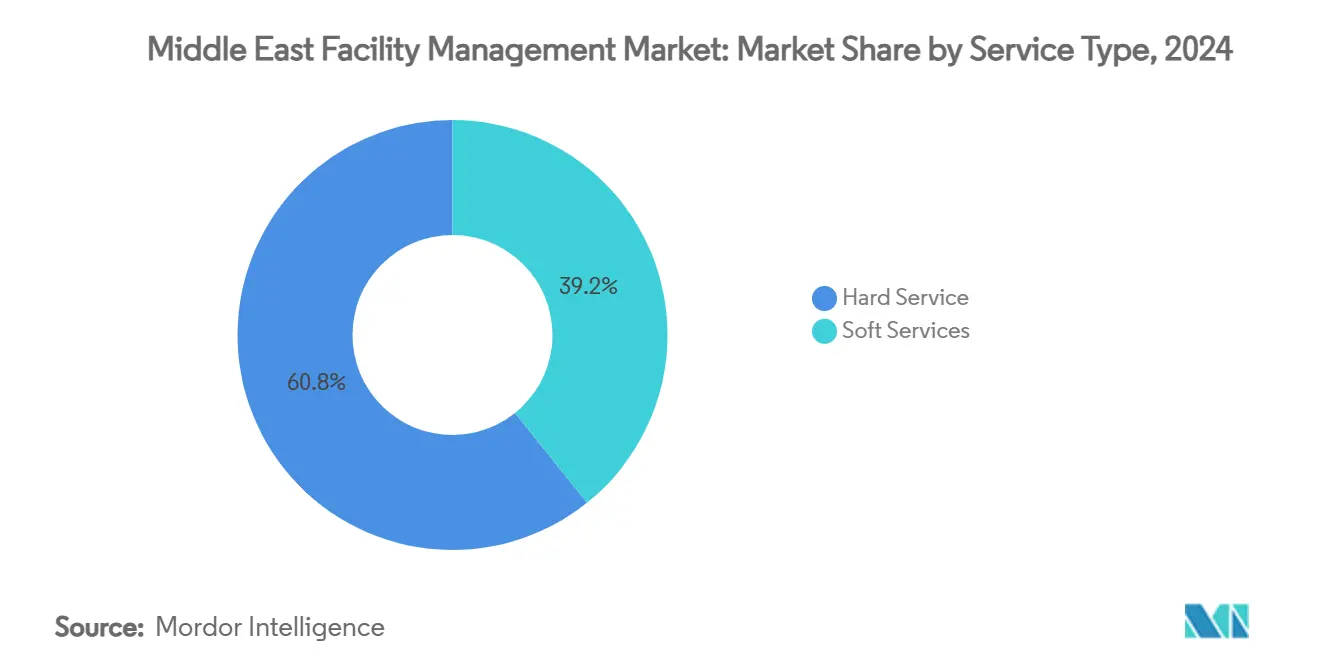

- Por tipo de servicio, los servicios técnicos lideraron con una participación de ingresos del 60,76% en 2024; se proyecta que los servicios blandos se expandan a una CAGR del 14,76% hasta 2030.

- Por tipo de oferta, las soluciones externalizadas representaron el 68,65% del tamaño del mercado de gestión de instalaciones en Oriente Medio en 2024, mientras que la gestión de instalaciones integrada avanza a una CAGR del 14,98% hasta 2030.

- Por industria de usuario final, el segmento comercial capturó el 42,35% de la participación del tamaño del mercado de gestión de instalaciones en Oriente Medio en 2024, y se prevé que el segmento industrial y de procesos crezca a una CAGR del 16,85% hasta 2030.

- Por geografía, Arabia Saudita mantuvo el 39,08% de la participación del mercado de gestión de instalaciones en Oriente Medio en 2024, mientras que ������é���� avanza a una CAGR del 17,01% hasta 2030.

Tendencias e Información del Mercado de Gestión de Instalaciones en Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Megaproyectos y auge del sector inmobiliario comercial | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, ������é���� | Largo plazo (≥ 4 años) |

| Cambio hacia la externalización de operaciones no esenciales | +2.1% | Emiratos Árabes Unidos, Arabia Saudita, CCG en general | Mediano plazo (2-4 años) |

| Adopción de edificios inteligentes y BMS digital | +1.9% | Emiratos Árabes Unidos, Arabia Saudita, Catar, Kuwait | Mediano plazo (2-4 años) |

| Crecimiento de la infraestructura de enfriamiento impulsada por energías renovables | +1.4% | Emiratos Árabes Unidos, Arabia Saudita, Omán | Largo plazo (≥ 4 años) |

| Expansión de las asociaciones público-privadas en infraestructura social | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, ������é���� | Largo plazo (≥ 4 años) |

| Auditorías de seguridad de instalaciones obligatorias posteriores a 2024 | +0.8% | Emiratos Árabes Unidos, Arabia Saudita, CCG en general | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Megaproyectos y Auge del Sector Inmobiliario Comercial

La cartera de gigaproyectos de Arabia Saudita supera los 850.000 millones de USD, y NEOM recientemente aseguró un crédito renovable de 10.000 millones de SAR que subraya la escala de los activos venideros. Dubái, por su parte, tiene como objetivo alcanzar una penetración del enfriamiento de distrito del 40% para 2030, y la última expansión del Dubai Mall por valor de 408 millones de USD atrae a 105 millones de visitantes anuales, cada uno de los cuales depende de servicios de edificios sin interrupciones. Estas iniciativas a gran escala requieren soluciones avanzadas de gestión de energía, agua y activos capaces de dar soporte a millones de metros cuadrados bajo carga continua. Los gestores de instalaciones están incorporando análisis de inteligencia artificial para orquestar sistemas de climatización (HVAC), iluminación y transporte vertical que deben soportar climas áridos y un alto flujo de personas. El volumen de activos interconectados inherente a los megaproyectos otorga una prima al mantenimiento predictivo, la optimización del ciclo de vida de los activos y los centros integrados de mando y control. Los proveedores con carteras unificadas de servicios técnicos y blandos están en posición de capturar contratos plurianuales, posicionando al mercado de gestión de instalaciones en Oriente Medio para una demanda acelerada a largo plazo.

Cambio hacia la Externalización de Operaciones No Esenciales

Las empresas regionales están realineando sus estructuras de costos derivando la supervisión de instalaciones a proveedores especializados que pueden aprovechar la escala y la tecnología. EFS Facilities Services Group aseguró contratos por valor de 1.500 millones de AED, lo que ilustra la confianza en las asociaciones externas. Los hospitales ahora dependen de equipos externalizados para robots de desinfección UV-C y diagnósticos de imagen basados en inteligencia artificial, como lo demuestra el despliegue de 20 aplicaciones del Hospital Especializado y Centro de Investigación Rey Faisal. La externalización desbloquea economías a través de centros de ayuda centralizados, sensores IoT y asignación de recursos basada en datos que los equipos internos tienen dificultades para replicar. Los marcos de asociación público-privada (APP) de alto perfil en Arabia Saudita y los Emiratos Árabes Unidos refuerzan esta tendencia al incorporar pagos vinculados al rendimiento en acuerdos plurianuales. En consecuencia, el mercado de gestión de instalaciones en Oriente Medio está transitando hacia acuerdos de nivel de servicio basados en resultados que recompensan el tiempo de actividad y la sostenibilidad en lugar del despliegue de personal.

Adopción de Edificios Inteligentes y BMS Digital

La demanda de infraestructura conectada se dispara, con el despliegue de Honeywell Forge en la Universidad Inteligente Hamdan Bin Mohammed que ofrece un ahorro energético del 10% y detección de fallos en tiempo real. Los dispositivos IoT integrados en enfriadoras, ascensores y sistemas de seguridad contra incendios alimentan plataformas de análisis que permiten el mantenimiento predictivo y la puntuación del estado de los activos. En climas donde el enfriamiento representa más del 60% del consumo energético residencial, el equilibrio de carga automatizado proporciona un alivio de costos medible. Sin embargo, las superficies de ataque ampliadas exponen a los operadores a amenazas cibernéticas.[1]MDPI, "Ahorro de Energía en Edificios Pasivos," mdpi.com La Estrategia Nacional de Ciberseguridad de los Emiratos Árabes Unidos y la Ley de Protección de Datos Personales de Arabia Saudita obligan a los proveedores de servicios a integrar arquitecturas de confianza cero y monitoreo continuo. Los gestores de instalaciones requieren así capacidades duales en ingeniería y ciberseguridad, elevando las barreras de entrada y reforzando la propuesta de valor de las ofertas externalizadas integrales.

Crecimiento de la Infraestructura de Enfriamiento Impulsada por Energías Renovables

Los compromisos de alcanzar el 44% de energía renovable en los Emiratos Árabes Unidos para 2050 y el 50% en Arabia Saudita para 2030 están orientando a las empresas de servicios públicos hacia el enfriamiento bajo en carbono. La planta de Business Bay de Empower ahora cuenta con una capacidad de 241.272 toneladas de refrigeración, que aumentará a 451.540 toneladas de refrigeración con almacenamiento térmico para reducir la demanda en horas pico.[2] District Energy, "Empower Gana el Récord Mundial Guinness por la Planta de Enfriamiento de Distrito de Mayor Capacidad," districtenergy.org Los nuevos sistemas radiantes de expansión directa que utilizan agua (R-718) reducen los perfiles de gases de efecto invernadero y la intensidad eléctrica. La integración de la generación variable de energías renovables con los circuitos de agua enfriada requiere algoritmos de control avanzados que combinan la experiencia convencional en HVAC con la lógica interactiva con la red eléctrica. Los gestores de instalaciones deben dominar los contratos de compra de energía, la gestión de refrigerantes y los planes de sustitución de activos basados en el ciclo de vida. A medida que los exportadores de petróleo se diversifican, el mercado de gestión de instalaciones en Oriente Medio gana una narrativa de sostenibilidad adicional que atrae capital internacional en busca de exposición a infraestructura verde.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La licitación orientada al precio comprime los márgenes | -1.8% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Alta rotación laboral y reformas de visados | -1.4% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, ������é���� | Corto plazo (≤ 2 años) |

| Ciclos de contratación pública fragmentados | -1.1% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Ciberresponsabilidad derivada de la gestión de instalaciones habilitada por IoT | -0.9% | Emiratos Árabes Unidos, Arabia Saudita, CCG en general | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Licitación Orientada al Precio Comprime los Márgenes

Los organismos gubernamentales y corporativos están adjudicando contratos a la oferta más baja, lo que obliga a los proveedores a absorber la inflación de los costos de materiales incluso cuando los gastos de construcción en Arabia Saudita se aceleran más rápido que cualquier otro par global. La volatilidad de los precios de las materias primas en Catar complica aún más la planificación de costos. Para mantenerse rentables, las empresas despliegan automatización y análisis, como lo evidencia un operador que analiza 214.000 registros de órdenes de trabajo para optimizar las rutas laborales. Sin embargo, los proveedores más pequeños carecen de capital para tales inversiones, lo que acelera la consolidación del mercado. La estructura de dos niveles resultante enfrenta a gigantes de eficiencia de escala contra especialistas en servicios de nicho, configurando la competencia de precios en todo el mercado de gestión de instalaciones en Oriente Medio.

Ciberresponsabilidad Derivada de la Gestión de Instalaciones Habilitada por IoT

Los costos promedio de las brechas de seguridad en la región han aumentado a 8,75 millones de USD por incidente, el doble de la media global. [3]SRMG Think, "Riesgos de Ciberseguridad: Una Preocupación Creciente," srmgthink.com Las vulnerabilidades abarcan controladores de edificios no seguros, puertas de enlace en la nube mal configuradas y amenazas internas. Los nuevos marcos de gobernanza obligan a realizar auditorías continuas, autenticación multifactor e informes de incidentes, lo que añade una carga de cumplimiento normativo. La escasez de especialistas en ciberseguridad cualificados dificulta la remediación rápida, elevando las primas de riesgo cobradas por las aseguradoras. Los proveedores que integran BMS y análisis de datos deben, por tanto, incorporar la seguridad desde el diseño para preservar la confianza de los clientes y sostener el crecimiento a largo plazo en el mercado de gestión de instalaciones en Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Impulsan la Demanda de Infraestructura

Los servicios técnicos representaron el 60,76% de la participación del mercado de gestión de instalaciones en Oriente Medio en 2024. Los sistemas mecánicos, eléctricos, de fontanería y de climatización (HVAC) dominan porque los climas desérticos extremos elevan las cargas de enfriamiento por encima del 60% de la energía total del edificio. El segmento se beneficia de despliegues de activos a gran escala en gigaproyectos donde plataformas integradas de sistemas de gestión de mantenimiento computarizado (CMMS) como IBM Maximo monitorean 100.000 activos con puntuaciones de satisfacción del cliente del 95%. El tamaño del mercado de gestión de instalaciones en Oriente Medio para los servicios técnicos está destinado a crecer junto con los despliegues de enfriamiento de distrito que requieren un mantenimiento riguroso de enfriadoras, bombas y depósitos de almacenamiento de energía térmica (TES). Los subsegmentos de protección contra incendios y seguridad vital cobran impulso a medida que las regulaciones actualizadas exigen auditorías y renovaciones recurrentes.

Los servicios blandos, que van desde la limpieza hasta la seguridad, son los de mayor crecimiento con una CAGR del 14,76%. Los robots autónomos de cocina y limpieza UV-C de Sodexo muestran la rápida automatización de las tareas rutinarias. Las oficinas y centros comerciales de alta gama despliegan vigilancia con inteligencia artificial y análisis de experiencia del cliente, ampliando el alcance del servicio desde funciones de custodia hasta la participación del cliente. Los operadores de hospitalidad adoptan el seguimiento de ropa de cama por RFID y dispensadores inteligentes de artículos de tocador, combinando la comodidad del huésped con el control de inventario. A medida que se endurecen los estándares ambientales, sociales y de gobernanza (ESG), los equipos de servicios blandos asumen el reciclaje, el monitoreo de la calidad del aire interior y los programas de bienestar, reforzando su importancia estratégica en el mercado de gestión de instalaciones en Oriente Medio.

Por Tipo de Oferta: Las Soluciones Externalizadas Dominan el Mercado

Los contratos externalizados representaron el 68,65% del mercado de gestión de instalaciones en Oriente Medio en 2024, lo que subraya un cambio decisivo respecto a los modelos de prestación propia. Las organizaciones prefieren proveedores externos que agrupan mano de obra cualificada, plataformas tecnológicas y apalancamiento de la cadena de suministro. La gestión de instalaciones integrada, el subsegmento externalizado de mayor expansión con una CAGR del 14,98%, agrupa servicios técnicos, blandos y de gestión energética en acuerdos de nivel de servicio únicos, reduciendo el riesgo de interfaz para los propietarios de activos. Las multinacionales aseguran mandatos regionales que les permiten redistribuir personal, armonizar protocolos de seguridad y centralizar la contratación.

Los equipos internos mantienen una posición en entornos altamente especializados, como el procesamiento de petróleo y gas, donde prevalecen requisitos estrictos de confidencialidad o de materiales peligrosos. Sin embargo, incluso estos operadores colaboran ahora con proveedores de IoT y análisis para superponer paneles de mantenimiento predictivo que reemplazan los registros en papel. La gestión de instalaciones integrada continúa evolucionando, combinando la excelencia en una sola disciplina con capas digitales adicionales como la automatización de flujos de trabajo, el etiquetado de activos y el análisis de ocupación. A medida que los contratos de gestión se alargan, los precios basados en el rendimiento se están convirtiendo en la norma, incorporando incentivos que alinean los ingresos del proveedor con las reducciones del costo total de propiedad en todo el mercado de gestión de instalaciones en Oriente Medio.

Por Industria de Usuario Final: El Sector Comercial Lidera la Diversificación

El ámbito comercial capturó el 42,35% del tamaño del mercado de gestión de instalaciones en Oriente Medio en 2024, impulsado por la expansión de centros comerciales, oficinas y almacenes. El creciente flujo de visitantes del Dubai Mall muestra la complejidad operativa que abarca seguridad las 24 horas del día, los 7 días de la semana, control climático y tecnologías de experiencia del cliente. Los propietarios de locales comerciales incorporan herramientas dinámicas de orientación y análisis de clientes que ajustan la iluminación y la ventilación en tiempo real, impulsando las ventas de los inquilinos y la comodidad de los visitantes. Los operadores de centros de datos, parte del paraguas comercial más amplio, requieren regímenes de mantenimiento de misión crítica que garanticen el tiempo de actividad en condiciones ambientales extremas.

Las instalaciones industriales y de procesos son el segmento de usuario final de mayor crecimiento con una CAGR del 16,85%, impulsadas por la diversificación manufacturera de Arabia Saudita y el centro industrial Oxagon de NEOM. Las instalaciones que albergan robótica avanzada y procesos de sala limpia dependen de sistemas de alta precisión de HVAC, filtración y seguimiento de activos. Los proveedores de atención médica integran radiología impulsada por inteligencia artificial y mantenimiento predictivo, exigiendo habilidades multifuncionales que combinan la ingeniería biomédica con la experiencia en gestión de instalaciones. Las cadenas de hospitalidad despliegan aplicaciones móviles inteligentes para huéspedes sincronizadas con BMS, creando nuevos nichos de servicio en torno al conserje digital y los controles de habitación con respuesta energética. Los campus gubernamentales y educativos adoptan modelos de asociación público-privada para lograr eficiencia en el ciclo de vida, ampliando aún más los vectores de demanda dentro del mercado de gestión de instalaciones en Oriente Medio.

Análisis Geográfico

Arabia Saudita representó el 39,08% de la participación del mercado de gestión de instalaciones en Oriente Medio en 2024, impulsada por los megaproyectos de la Visión 2030 y las reformas laborales que enfatizan el desarrollo de habilidades. La financiación de 10.000 millones de SAR de NEOM y el despliegue de robótica de construcción destacan la adopción de técnicas industrializadas de gestión de instalaciones que requieren una supervisión avanzada de operaciones y mantenimiento (O&M). Los nuevos niveles de permisos basados en habilidades, vigentes desde julio de 2025, se espera que mejoren la calidad del servicio, pero obligan a los proveedores a rediseñar los canales de contratación. ������é����, aunque más pequeño, es el de mayor dinamismo con una CAGR del 17,01%, aprovechando su base de servicios financieros para implementar gestión de instalaciones integrada de alta especificación en activos de oficinas de categoría A.

Los Emiratos Árabes Unidos siguen siendo un referente tecnológico. La penetración del enfriamiento de distrito está en camino de alcanzar el 40% para 2030, atrayendo a proveedores especializados versados en la optimización del almacenamiento de energía térmica (TES) y la utilización de aguas residuales tratadas. Una fusión reciente creó la mayor empresa de gestión de instalaciones del país, supervisando 1 millón de m² de espacio, lo que señala el impulso de consolidación. Kuwait avanza a través de la modernización de edificios públicos y un cambio gradual hacia la gestión de instalaciones externalizada, mientras que Omán y Catar anclan el grupo del Resto de Oriente Medio, donde la modernización de infraestructuras y los activos heredados de la Copa del Mundo sostienen una demanda constante.

La colaboración regional en torno a la seguridad hídrica, la energía renovable y la ciberseguridad está fomentando centros de transferencia de conocimiento que acortan los ciclos de adopción de las mejores prácticas en gestión de instalaciones. Sin embargo, las normas de contratación divergentes aún fragmentan el panorama del mercado, obligando a los operadores multinacionales a personalizar las estrategias de cumplimiento normativo, aunque también protegiendo a los actores locales de la disrupción multinacional inmediata. En general, la diversificación geográfica está emergiendo como una cobertura frente a los cambios regulatorios en un solo país, reforzando la resiliencia del crecimiento en todo el mercado de gestión de instalaciones en Oriente Medio.

Panorama Competitivo

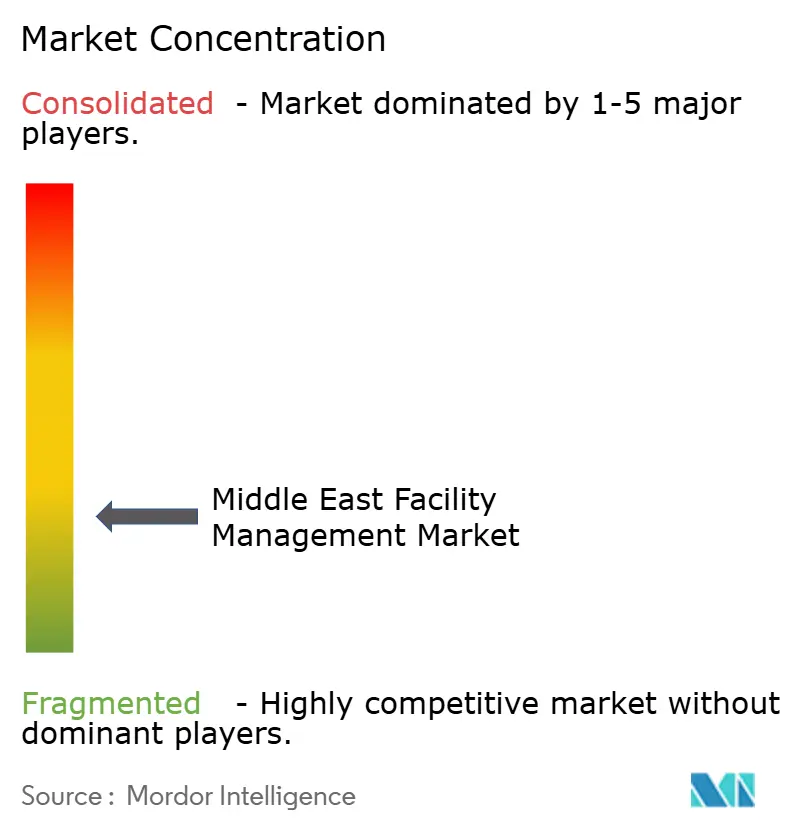

El mercado de gestión de instalaciones en Oriente Medio sigue fragmentado, pero se está consolidando a medida que las economías de escala se vuelven críticas. La última fusión en los Emiratos Árabes Unidos amalgamó carteras de gestión de propiedades e instalaciones que superan el millón de m², ofreciendo a los clientes capacidades unificadas de gestión de instalaciones asistida por ordenador (CAFM), gestión energética y servicios blandos. La cartera de contratos de 1.500 millones de AED de EFS Facilities Services Group subraya el atractivo de las soluciones integradas habilitadas por tecnología. Los conglomerados internacionales como Sodexo despliegan miles de robots de servicio de alimentos y limpieza, combinando la automatización operativa con mejoras experienciales.

Están surgiendo oportunidades en espacios no cubiertos en operaciones de edificios inteligentes con ciberseguridad, supervisión de enfriamiento de distrito impulsado por energías renovables y servicios de ciclo de vida en asociaciones público-privadas. Los proveedores que integran análisis de activos impulsados por inteligencia artificial con aplicaciones de fuerza laboral móvil están capturando contratos premium, mientras que las empresas heredadas que dependen de flujos de trabajo manuales luchan contra la erosión de márgenes en medio de licitaciones centradas en el precio. Las asociaciones estratégicas —por ejemplo, la integración de mapeo interior de JLL con Microsoft— destacan el papel de la colaboración en ecosistemas para mantener la diferenciación competitiva. A medida que los clientes del sector público adoptan acuerdos alineados con indicadores clave de rendimiento (KPI), los proveedores que ofrecen transparencia de datos y resultados de sostenibilidad verificados están en posición de liderar el mercado de gestión de instalaciones en Oriente Medio.

Líderes de la Industria de Gestión de Instalaciones en Oriente Medio

Sodexo SA

CBRE Group Inc.

Cushman & Wakefield PLC

Emrill Services LLC

EFS Facilities Services Group LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Farnek lanzó una unidad de servicio dedicada al sector de eventos de los Emiratos Árabes Unidos, ampliando su cartera a recintos temporales y exposiciones a gran escala.

- Enero de 2025: Emaar Hospitality Group cambió el nombre de Address Fountain Views a Address Dubai Mall, integrando sistemas de edificios avanzados en el complejo del megacentro comercial adyacente.

- Diciembre de 2024: NEOM y Samsung C&T acordaron invertir 1.300 millones de SAR en ensamblaje robótico de barras de refuerzo, con el objetivo de reducir la mano de obra manual en un 80%.

- Diciembre de 2024: El Fondo de Inversión de NEOM se asoció con GMT Robotics para localizar tecnologías de automatización de la construcción.

Alcance del Informe del Mercado de Gestión de Instalaciones en Oriente Medio

| Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | |

| Sistemas de Protección contra Incendios y Seguridad | |

| Otros Servicios Técnicos de Gestión de Instalaciones | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios Blandos de Gestión de Instalaciones |

| Interno | |

| Externalizado | Gestión de Instalaciones Única |

| Gestión de Instalaciones Integrada en Paquete | |

| Gestión de Instalaciones Integrada |

| Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes a Gran Escala) |

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) |

| Salud (Instalaciones Públicas y Privadas) |

| Industrial y de Procesos (Manufactura, Energía, Minería) |

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Kuwait |

| ��������� |

| Resto de Oriente Medio |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios MEP y HVAC | ||

| Sistemas de Protección contra Incendios y Seguridad | ||

| Otros Servicios Técnicos de Gestión de Instalaciones | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios Blandos de Gestión de Instalaciones | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Única | |

| Gestión de Instalaciones Integrada en Paquete | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial (Tecnologías de la Información y Telecomunicaciones, Comercio Minorista y Almacenes, etc.) | |

| Hospitalidad (Hoteles, Restaurantes, Restaurantes a Gran Escala) | ||

| Institucional e Infraestructura Pública (Gobierno, Educación, Transporte) | ||

| Salud (Instalaciones Públicas y Privadas) | ||

| Industrial y de Procesos (Manufactura, Energía, Minería) | ||

| Otras Industrias de Usuario Final (Vivienda Múltiple, Entretenimiento, Deportes y Ocio) | ||

| Por Región | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Kuwait | ||

| ��������� | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de instalaciones en Oriente Medio?

El mercado está valorado en 78.250 millones de USD en 2025 y se proyecta que alcance los 147.590 millones de USD para 2030 a una CAGR del 13,53%.

¿Qué país lidera la demanda regional de servicios de gestión de instalaciones?

Arabia Saudita representa el 39,08% de la participación de mercado gracias a los gigaproyectos bajo la Visión 2030 y las reformas laborales en evolución.

¿Qué segmento de servicios se está expandiendo más rápidamente?

Los servicios blandos, como la limpieza, la seguridad y el catering, están creciendo a una CAGR del 14,76% debido a la automatización en el lugar de trabajo y los mayores estándares de higiene.

¿Por qué las soluciones externalizadas dominan en la región?

Las organizaciones prefieren proveedores especializados que ofrecen plataformas tecnológicas, eficiencias de escala y paquetes de servicios integrados, lo que hace que los contratos externalizados representen el 68,65% del mercado en 2024.

¿Cuál es la tendencia principal que está configurando la adopción de tecnología en la gestión de instalaciones?

La rápida integración de sistemas de edificios inteligentes y dispositivos IoT está permitiendo el mantenimiento predictivo, la optimización energética y la toma de decisiones basada en datos en activos de alto valor.

¿Cómo están afectando los cambios regulatorios a los proveedores de gestión de instalaciones?

Las auditorías de seguridad más estrictas, los mandatos de ciberseguridad y los sistemas de visados basados en habilidades están elevando los costos de cumplimiento normativo, pero también mejorando la calidad del servicio y la profesionalización dentro de la industria.

Última actualización de la página el: