Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cañones Perforadores de Oriente Medio y Norte de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

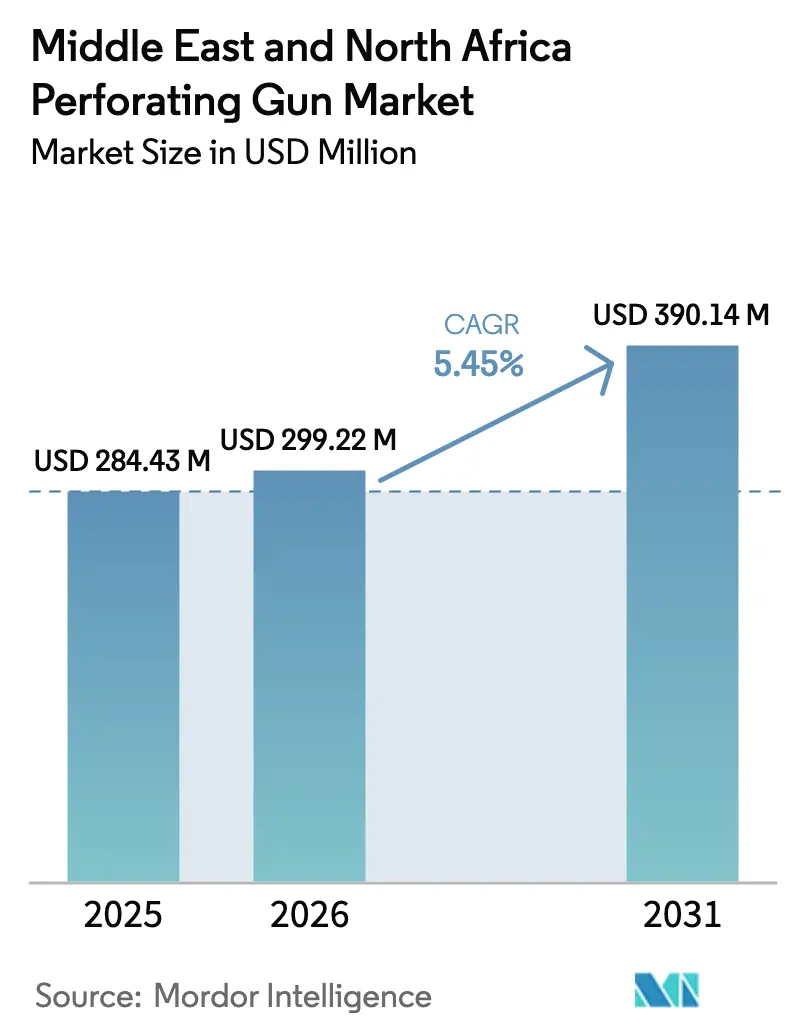

| Tamaño del mercado en el año base (2025) | 284.43 Millones de dólares |

| Tamaño del Mercado (2026) | 299.22 Millones de dólares |

| Tamaño del Mercado (2031) | 390.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cañones Perforadores de Oriente Medio y Norte de África por ���ϲ�����

Se proyecta que el tamaño del Mercado de Cañones Perforadores de Oriente Medio y Norte de África se expanda desde USD 284,43 millones en 2025 y USD 299,22 millones en 2026 hasta USD 390,14 millones en 2031, registrando una CAGR del 5,45% entre 2026 y 2031.

Varios factores sustentan este crecimiento sostenido. Las campañas de perforación horizontal en yacimientos no convencionales exigen densidades de disparos más altas que los pozos verticales tradicionales, lo que multiplica la intensidad de los cañones perforadores por terminación. Las compañías petroleras nacionales (NOC) están dirigiendo simultáneamente presupuestos considerables de re-perforación hacia campos terrestres maduros para aplazar la costosa perforación de relleno. Los mandatos de localización, como el programa iktva de Saudi Aramco y el marco de valor en el país (ICV) de ADNOC, acortan las cadenas de suministro, apoyan la fabricación regional de cargas conformadas y estabilizan los plazos de entrega a pesar de los choques logísticos globales. Los operadores también están adoptando el transporte sin equipo de perforación, la tubería flexible y el cable liso para reducir los costos de intervención, mientras que los megaproyectos de gas costa afuera en Qatar y Egipto aceleran la demanda de sistemas de alta presión transportados por tubería. En este contexto, la dinámica competitiva se intensifica a medida que los grandes proveedores de servicios integrados defienden su participación frente a especialistas regionales y contratistas chinos de propiedad estatal.

Conclusiones Clave del Informe

- Por tipo de portador, los cañones de tubería recuperables mantuvieron una participación del 30,2% del tamaño del mercado de cañones perforadores de Oriente Medio y Norte de África en 2025 y se están expandiendo a una CAGR del 8,1% hasta 2031.

- Por tipo de pozo, los pozos horizontales y desviados captaron el 64,9% de la participación del mercado de cañones perforadores de Oriente Medio y Norte de África en 2025.

- Por método de transporte, se prevé que la tubería flexible registre una CAGR del 7,3% hasta 2031, el crecimiento más rápido dentro de la combinación de segmentos.

- Por aplicación, los proyectos costa afuera representaron el 24,9% del tamaño del mercado de cañones perforadores de Oriente Medio y Norte de África en 2025 y avanzan a una CAGR del 7,8% hasta 2031.

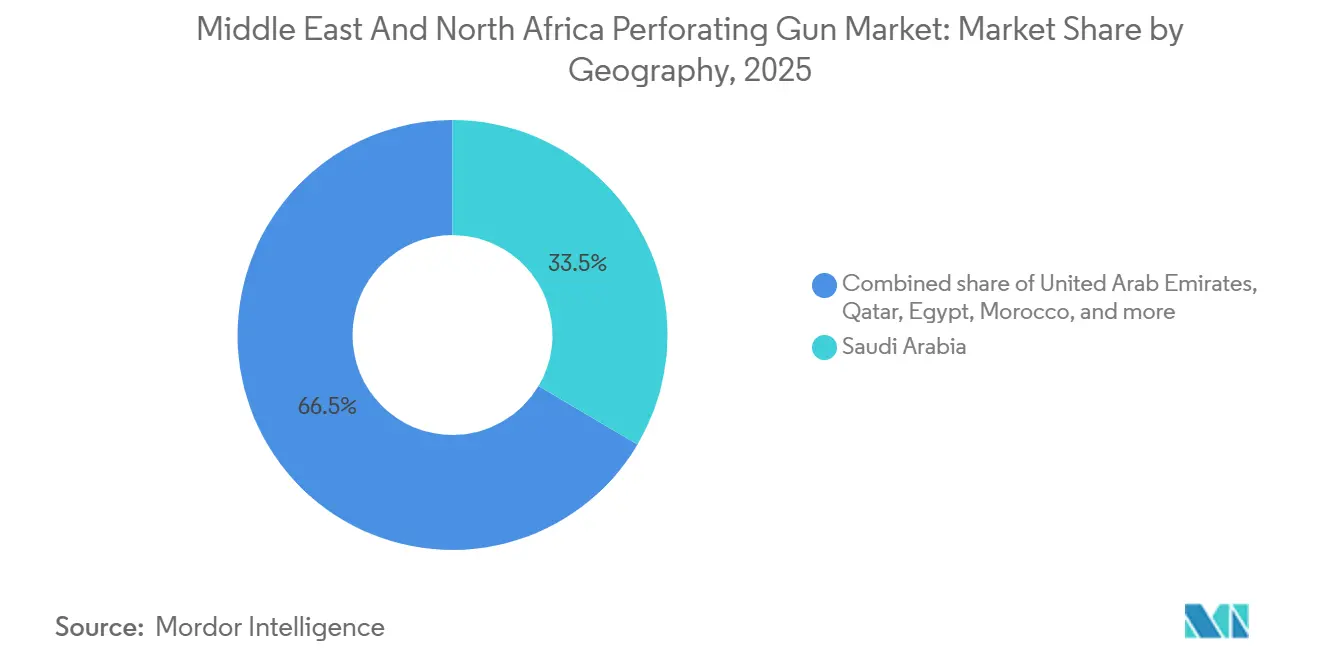

- Por geografía, Arabia Saudita, la mayor geografía, concentró el 33,5% de la participación en ingresos en 2025, mientras que se proyecta que Marruecos sea el país de más rápido crecimiento con una CAGR del 8,0% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cañones Perforadores de Oriente Medio y Norte de África

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los programas de perforación horizontal no convencional | +1.4% | Arabia Saudita (Jafurah, Tuwaiq), EAU (gas no convencional), Omán | Largo plazo (≥ 4 años) |

| Aceleración de las campañas de re-perforación en campos maduros de Oriente Medio y Norte de África | +1.1% | Arabia Saudita (Ghawar, Safaniyah), EAU (campos terrestres), Kuwait, Argelia | Mediano plazo (2-4 años) |

| Impulso de las compañías petroleras nacionales hacia la fabricación local de equipos de perforación | +0.9% | Arabia Saudita, EAU, Qatar | Mediano plazo (2-4 años) |

| Adopción de cañones fragmentantes compactos para reducir el costo de abandono sin equipo de perforación | +0.7% | Arabia Saudita, EAU, Qatar, Egipto | Corto plazo (≤ 2 años) |

| Aumento de los presupuestos de intervención en pozos sin equipo de perforación tras la recuperación del precio del petróleo en 2024 | +0.8% | Oriente Medio y Norte de África en general, con concentración en Arabia Saudita y EAU | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento en los Programas de Perforación Horizontal No Convencional

La producción comercial del esquisto de Jafurah en Arabia Saudita en diciembre de 2025 marcó un hito para el gas no convencional en la región, con 200 pozos horizontales programados anualmente hasta 2031 y cada pozo requiriendo entre 8 y 12 etapas de perforación.[1]Saudi Aramco, "Actualización del Programa de Gas Jafurah," aramco.com Proyectos piloto similares de gas de baja permeabilidad en las formaciones Diyab y Bab de los EAU y el proyecto Mabrouk North East de Omán refuerzan la demanda de cadenas de cañones de alta densidad de disparos. El cambio a laterales largos favorece los portadores recuperables y fragmentantes que dejan residuos mínimos y reducen el tiempo de limpieza. En paralelo, las normas de contenido local obligan a los proveedores globales a co-fabricar cargas conformadas en el Golfo, reduciendo los retrasos aduaneros. En conjunto, estas tendencias elevan la intensidad de hardware por pozo y anclan la demanda a largo plazo en el mercado de cañones perforadores de Oriente Medio y Norte de África.

Aceleración de las Campañas de Re-Perforación en Campos Maduros de Oriente Medio y Norte de África

La re-perforación selectiva en Ghawar de Arabia Saudita, Burgan de Kuwait y los bloques terrestres de ADNOC está generando incrementos de producción del 15%–25% a una décima parte del costo de perforar nuevos pozos.[2]Schlumberger, "Estudio de Caso del Campo Burgan de Kuwait," slb.com El transporte por tubería flexible permite intervenciones en pozos activos, evitando costosas reparaciones. Argelia y Egipto aplican tácticas similares en zonas de pago delgadas, extendiendo la vida útil de los campos hasta 10 años. La rápida recuperación de la inversión, a menudo en menos de seis meses, alienta a las NOC a destinar porciones crecientes de sus presupuestos de servicios de pozos a la re-perforación, reforzando un mercado secundario resiliente para el mercado de cañones perforadores de Oriente Medio y Norte de África.

Impulso de las Compañías Petroleras Nacionales hacia la Fabricación Local de Equipos de Perforación

El programa iktva de Aramco certificó 59 proveedores de equipos de perforación en 2022 y redirigió USD 11 mil millones hacia la cadena de suministro saudita. El esquema ICV de ADNOC ha canalizado AED 242 mil millones (USD 65,9 mil millones) hacia proveedores locales desde 2018 y establece un objetivo de AED 90 mil millones para 2030. QatarEnergy sigue el mismo camino con cláusulas contractuales que exigen el ensamblaje local del hardware para la expansión del Campo Norte. La localización comprime los plazos de entrega de 12–16 semanas a aproximadamente seis semanas, amortigua la volatilidad del flete y asegura acuerdos de pedido abierto plurianuales a favor de los proveedores que invierten en plantas regionales, fortaleciendo así el mercado de cañones perforadores de Oriente Medio y Norte de África.

Adopción de Cañones Fragmentantes Compactos para Reducir el Costo de Abandono sin Equipo de Perforación

Los cañones fragmentantes o de cápsula se desintegran al detonarse, eliminando los viajes de recuperación y reduciendo drásticamente los plazos de tapado y abandono (P&A). Aramco registró ahorros de costos del 35% en 15 pozos de Safaniyah en 2024 tras adoptar cañones de cápsula desechables. ADNOC logró eficiencias similares en el campo costa afuera Umm Shaif, mientras que las regulaciones de los EAU fomentan los sistemas de bajo residuo para el cumplimiento ambiental.[3]Gobierno de los EAU, "Ley Federal N.° 24 de 1999," uae.gov.ae Las plataformas costa afuera que enfrentan mandatos de desmantelamiento ahora ven los portadores fragmentantes como una vía económica, abriendo un nicho considerable dentro del mercado de cañones perforadores de Oriente Medio y Norte de África.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desviación del CAPEX hacia energías renovables por parte de los fondos soberanos del Golfo | -0.6% | Arabia Saudita, EAU, Qatar | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de acero y RDX/HMX tras las perturbaciones en el Mar Rojo | -0.4% | Oriente Medio y Norte de África en general, mercados dependientes de importaciones (Egipto, Marruecos, Argelia) | Corto plazo (≤ 2 años) |

| Restricciones en el manejo de explosivos impulsadas por criterios ESG en campos terrestres | -0.3% | Arabia Saudita, EAU, Argelia, Egipto (mercados con predominio terrestre) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Desviación del CAPEX hacia Energías Renovables por Parte de los Fondos Soberanos del Golfo

El Fondo de Inversión Pública de Arabia Saudita destina actualmente USD 10 mil millones anuales a energías renovables, mientras que los EAU apuntan a USD 54 mil millones para 2030 a través de Masdar[4]Fondo de Inversión Pública, "Estrategia de Inversión en Energías Renovables," pif.gov.sa. Tales compromisos pueden limitar los presupuestos de exploración y producción, reduciendo potencialmente los volúmenes anuales de cañones perforadores entre un 8% y un 12% en una década. Sin embargo, los proyectos que sobreviven a los recortes presupuestarios a menudo requieren terminaciones de mayor complejidad, compensando en parte las caídas de volumen para el mercado de cañones perforadores de Oriente Medio y Norte de África.

Volatilidad de la Cadena de Suministro de Acero y RDX/HMX tras las Perturbaciones en el Mar Rojo

Los ataques hutíes redujeron a la mitad el tráfico por el Canal de Suez durante 2024, extendiendo los tiempos de flete en dos semanas y triplicando las tarifas. Los precios de la tubería sin costura subieron un 18%, y los envíos de RDX enfrentaron retrasos de 6 a 8 semanas, lo que obligó al proyecto West Nile Delta de Egipto a posponer 12 trabajos de perforación. Los operadores con fabricación local, como Aramco y ADNOC, demostraron mayor resiliencia, destacando las ventajas de las cadenas de suministro regionales dentro del mercado de cañones perforadores de Oriente Medio y Norte de África.

Análisis de Segmentos

Por Tipo de Portador: Los Cañones Recuperables Avanzan por Eficiencia de Costos

Los cañones de tubería recuperables reclamaron el 30,2% del tamaño del mercado de cañones perforadores de Oriente Medio y Norte de África en 2025, gracias a su capacidad de ser reutilizados en múltiples zonas, impulsando una perspectiva de CAGR del 8,1% hasta 2031. Los sistemas de portador hueco, aún dominantes con un 40,6%, siguen siendo indispensables en carbonatos de alta presión donde la recuperación total de residuos salvaguarda la integridad del pozo. Los cañones fragmentantes, aunque con menor participación, están ganando terreno en las campañas de abandono costa afuera donde la eliminación de los viajes de recuperación reduce los días de plataforma. Los cañones de tira semi-desechables llenan un nicho para trabajos a través de la tubería en revestimientos de espacio reducido. A lo largo del horizonte de pronóstico, los campos maduros que requieren varias intervenciones favorecen los portadores recuperables por sus ventajas en el costo total de propiedad, mientras que los pozos no convencionales de un solo disparo continúan apoyándose en diseños desechables que comprimen el tiempo de terminación. Las empresas de servicios están ampliando sus carteras en consecuencia: Halliburton inauguró una planta de USD 45 millones en Dammam en octubre de 2025 para fabricar tanto portadores huecos como recuperables, alcanzando un 72% de contenido local y consolidando su estatus de proveedor preferido con Aramco.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Pozo: El Dominio Horizontal Sostiene la Intensidad del Hardware

Los pozos horizontales y desviados representaron el 64,9% de la demanda del mercado de cañones perforadores de Oriente Medio y Norte de África en 2025 y se prevé que se expandan a un 6,5% hasta 2031. Cada lateral de Jafurah necesita entre 8 y 12 etapas, cuadruplicando el consumo de cañones respecto a un pozo vertical convencional. Los pozos costa afuera de alcance extendido de QatarEnergy superan los 5.000 pies y dependen de disparos orientados para optimizar los grupos de fracturas. Los pozos verticales persisten en Argelia y Egipto, donde la infraestructura heredada respalda terminaciones de bajo costo. Organismos reguladores como el Consejo Supremo del Petróleo de los EAU fomentan ahora la perforación horizontal para maximizar el contacto con el yacimiento, asegurando una demanda sostenida de sistemas de alta densidad de disparos. En consecuencia, los transportes por tubería y por tubería flexible superan al cable en laterales largos, reforzando el liderazgo de la arquitectura horizontal dentro del mercado de cañones perforadores de Oriente Medio y Norte de África.

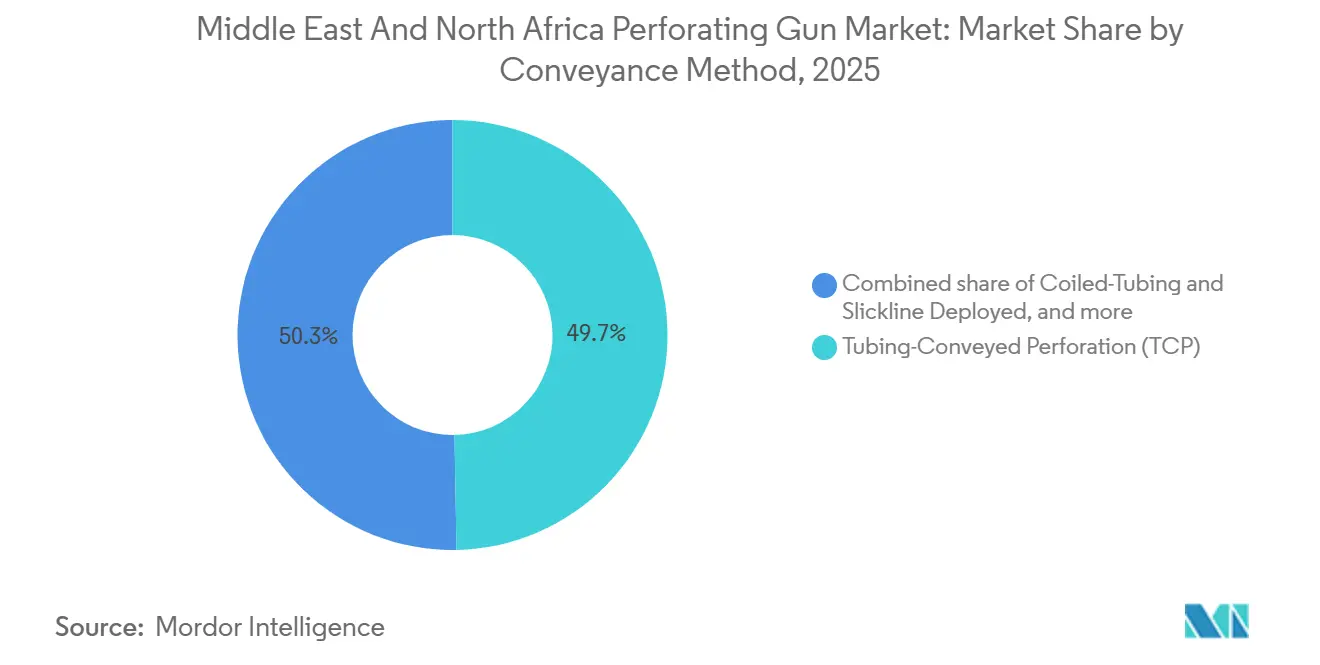

Por Método de Transporte: La Tubería Flexible Captura el Potencial sin Equipo de Perforación

La perforación transportada por tubería (TCP) mantuvo una participación en ingresos del 49,7% en 2025, respaldada por terminaciones de alta presión que exigen un control robusto del pozo. Sin embargo, los despliegues por tubería flexible y cable liso, proyectados para crecer un 7,3% anual hasta 2031, prosperan gracias a la economía sin equipo de perforación. El sistema CoilFLEX de Schlumberger redujo el tiempo de intervención en el campo Burgan de Kuwait de cuatro días a 1,5, liberando equipos de perforación para nuevos pozos horizontales. La participación del cable está disminuyendo en laterales tortuosos donde se alcanzan los límites de fricción. La combinación de transportes se está bifurcando: la TCP sigue siendo dominante para nuevos pozos, mientras que la tubería flexible domina la re-perforación. Esta dualidad mantiene competitivo el mercado de cañones perforadores de Oriente Medio y Norte de África en todas las clases de equipos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La �ʲ����پ������貹����ó�� Costa Afuera Aumenta con los Megaproyectos de Gas

Las operaciones terrestres generaron el 75,1% de los ingresos de 2025, pero la actividad costa afuera está ganando impulso con una perspectiva de CAGR del 7,8% hasta 2031. El Campo Norte de Qatar, el centro de Zohr en Egipto y el próximo campo Anchois de Marruecos impulsan la demanda de sistemas de cañones de alta presión en aguas profundas. Cada trabajo de perforación submarina puede costar USD 1,5 millones, casi cuatro veces el promedio terrestre, amplificando el impacto en los ingresos a pesar de un menor número de pozos. Los operadores especifican cada vez más portadores de fracturación para reducir el gasto de abandono costa afuera, ampliando la adopción de tecnología desechable. Si los precios del petróleo se mantienen por encima de USD 75/bbl, la contribución costa afuera al mercado de cañones perforadores de Oriente Medio y Norte de África se expandirá más allá de la actual participación de una cuarta parte.

Análisis Geográfico

Arabia Saudita mantuvo el 33,5% de los ingresos del mercado de cañones perforadores de Oriente Medio y Norte de África en 2025, respaldada por el gasto anual de exploración y producción de Aramco de USD 50–60 mil millones y el programa iktva que canaliza las compras hacia 59 proveedores locales. Solo el esquisto de Jafurah requerirá aproximadamente 200 pozos horizontales por año, cada uno consumiendo entre 8 y 12 etapas de cañones, asegurando una demanda robusta hasta 2031. La re-perforación simultánea en gigantescos campos maduros como Ghawar y Khurais absorbe volúmenes considerables de cañones a través de la tubería.

Los Emiratos Árabes Unidos siguen como segundo, ya que el marco ICV de ADNOC, con un objetivo de AED 90 mil millones en gasto local para 2030, estimula la fabricación regional de cargas conformadas y cordón detonante. Qatar ocupa el tercer lugar, ya que su expansión de GNL del Campo Norte programa 120 pozos costa afuera con especificaciones de alta presión que elevan el valor promedio del cañón por pozo.

Argelia y Egipto, caracterizados por vastos inventarios de pozos envejecidos, financian re-perforaciones por tubería flexible para extender la vida útil de los campos. Sonatrach presupuestó USD 2,1 mil millones para intervenciones en pozos en 2024, asignando el 35% a servicios de perforación. Las empresas conjuntas de Egipto perforaron 340 pozos en 2024 utilizando cañones delgados que pasan a través de tuberías de 2⅞ pulgadas, reduciendo el tiempo de plataforma en un 40%.

Marruecos, aunque pequeño hoy en día, se proyecta que crezca a una CAGR del 8,0% durante 2026-2031 gracias al desarrollo Anchois de Chariot Energy, que introducirá flujos de trabajo de terminación en aguas profundas e impulsará la demanda de cañones de revestimiento especializados. Las adjudicaciones de licencias de exploración a TotalEnergies y Eni en 2024 podrían duplicar los recursos prospectivos de gas y prolongar la demanda de perforación hasta la próxima década.

En otros lugares, el proyecto de gas de baja permeabilidad Mabrouk North East de Omán añade trabajos de fracturación multietapa a la combinación, mientras que la agitación civil continúa limitando el potencial alcista en Yemen y Libia. En general, la dispersión geográfica equilibra el mercado de cañones perforadores de Oriente Medio y Norte de África, con los actores establecidos del Golfo persiguiendo la localización y los países del Norte de África ofreciendo potencial de margen para los participantes ágiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los tres grandes proveedores de servicios globales, Schlumberger, Halliburton y Baker Hughes, controlan colectivamente aproximadamente el 55%–60% del mercado de cañones perforadores de Oriente Medio y Norte de África, combinando hardware con servicios más amplios de terminación e intervención. Los competidores regionales están cerrando la brecha: la OPI de ADNOC Drilling en 2021 financió 12 unidades de tubería flexible y ocho conjuntos de cable, permitiendo paquetes llave en mano con precios un 15%–20% por debajo de los competidores internacionales. Los contratistas chinos, liderados por Sinopec Oilfield Service, reducen las ofertas en aproximadamente un 25%, pero enfrentan obstáculos para cumplir con los umbrales de contenido local que favorecen la fabricación con base en el Golfo.

La diferenciación tecnológica se concentra en el diseño de cargas conformadas y la colocación de disparos orientados. Las cargas de revestimiento de cobre DS Select de DynaEnergetics penetraron un 15% más profundo que las alternativas estándar y ganaron tracción en los pozos de gas de baja permeabilidad de Arabia Saudita durante 2025. El sistema Centric de Weatherford coloca los disparos en el lado inferior de los pozos horizontales y aumentó la producción inicial en un 16% en el campo Bab de ADNOC. Los cañones fragmentantes para el abandono costa afuera siguen siendo poco penetrados, con menos del 20% de las intervenciones, lo que representa una oportunidad potencial de USD 180–220 millones hasta 2031.

El cumplimiento normativo, ISO 10426 y API RP 19B, sigue siendo obligatorio, pero los programas de localización de las NOC dictan cada vez más la selección de proveedores. Las empresas que se comprometen con la fabricación en el Golfo aseguran contratos de pedido abierto plurianuales, mientras que los actores dependientes de importaciones arriesgan la erosión de su participación de mercado. Se espera, por tanto, que la intensidad competitiva aumente, pero las altas barreras técnicas y los requisitos de seguridad continúan protegiendo los márgenes de los proveedores establecidos en el mercado de cañones perforadores de Oriente Medio y Norte de África.

Líderes de la Industria de Cañones Perforadores de Oriente Medio y Norte de África

Baker Hughes Company

Schlumberger Limited

Weatherford International PLC

Halliburton Company

Hunting plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Abu Dhabi National Oil Company (ADNOC) ha presentado planes ambiciosos para la producción de petróleo y gas, junto con un compromiso de adquisición local, respaldado por inversiones significativas hasta 2027. Iniciativas como "Fabrícalo en los Emiratos" refuerzan la fabricación local de servicios y equipos para campos petroleros, agilizando el suministro y despliegue regional de sistemas de perforación.

- Septiembre de 2025: Petroleum Development Oman (PDO) y Schlumberger (SLB) firmaron un acuerdo para establecer el Centro de Tecnología de Perforación de Omán, marcando el debut de una instalación de fabricación de cargas de perforación diseñada para operaciones de petróleo y gas en Oriente Medio y Norte de África.

- Septiembre de 2024: GEODynamics, líder mundial en soluciones de perforación y de fondo de pozo, presentó su última innovación: el Sistema de Perforación EPIC Flex Orbit. Este nuevo sistema mejora la ya robusta suite de ofertas EPIC Flex.

- Febrero de 2024: GEODynamics patentó la suite EPIC de tecnologías de perforación. La colección EPIC incluye los sistemas de cañones de carga superior EPIC Precision y EPIC Flex, que pueden soportar las condiciones más adversas para ofrecer mayor seguridad, tiempo de actividad y eficiencias operativas.

Alcance del Informe del Mercado de Cañones Perforadores de Oriente Medio y Norte de África

Un cañón perforador se utiliza para hacer orificios en pozos de petróleo y gas en preparación para la producción. Para que el petróleo y el gas fluyan hacia el pozo, se deben realizar perforaciones, y esto se logra bajando el cañón por el pozo.

El mercado de cañones perforadores de Oriente Medio y Norte de África está segmentado por tipo de portador, tipo de pozo, método de transporte, aplicación y geografía. Por tipo de portador, el mercado está segmentado en portador hueco, fragmentante/cápsula, tira semi-desechable y cañones de tubería recuperables. Por tipo de pozo, el mercado está segmentado en pozos horizontales y desviados, y pozos verticales. Por método de transporte, el mercado está segmentado en cañones de revestimiento transportados por cable, perforación transportada por tubería y sistemas desplegados por tubería flexible y cable liso. Por aplicación, el mercado está segmentado en operaciones terrestres y costa afuera. Por geografía, el mercado está segmentado en Arabia Saudita, Emiratos Árabes Unidos, Qatar, Argelia, Egipto, Marruecos y el resto de Oriente Medio y Norte de África. Para cada segmento, se proporcionan el tamaño del mercado y los pronósticos sobre la base del valor (USD).

| Portador Hueco |

| Fragmentante/Cápsula (Desechable) |

| Tira Semi-Desechable |

| Cañones de Tubería Recuperables |

| Horizontal y Desviado |

| Vertical |

| Cañones de Revestimiento Transportados por Cable |

| Perforación Transportada por Tubería (TCP) |

| Tubería Flexible y Cable Liso Desplegados |

| Terrestre |

| Costa Afuera |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Argelia |

| Egipto |

| Marruecos |

| Resto de Oriente Medio y Norte de África |

| Por Tipo de Portador | Portador Hueco |

| Fragmentante/Cápsula (Desechable) | |

| Tira Semi-Desechable | |

| Cañones de Tubería Recuperables | |

| Por Tipo de Pozo | Horizontal y Desviado |

| Vertical | |

| Por Método de Transporte | Cañones de Revestimiento Transportados por Cable |

| Perforación Transportada por Tubería (TCP) | |

| Tubería Flexible y Cable Liso Desplegados | |

| Por Aplicación | Terrestre |

| Costa Afuera | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Argelia | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y Norte de África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cañones perforadores de Oriente Medio y Norte de África en 2026?

El mercado está valorado en USD 299,22 millones en 2026 y se prevé que crezca a una CAGR del 5,45% hasta USD 390,14 millones en 2031.

¿Qué tipo de pozo domina la demanda regional?

Los pozos horizontales y desviados representan el 64,9% de la demanda de 2025 y se están expandiendo a una CAGR del 6,5% a medida que el gas no convencional y los proyectos costa afuera de alcance extendido multiplican las etapas de perforación por pozo.

¿Por qué los cañones recuperables están ganando participación?

Los cañones de tubería recuperables pueden reutilizarse en múltiples zonas, reduciendo el costo total de propiedad e impulsando una perspectiva de CAGR del 8,1% hasta 2031.

¿Cómo afectarán las políticas de localización a los proveedores?

Programas como iktva e ICV acortan los plazos de entrega, aseguran contratos a largo plazo y favorecen a los proveedores que invierten en instalaciones de fabricación en el Golfo.

¿Cuál es la perspectiva para las aplicaciones costa afuera?

Se prevé que la demanda de perforación costa afuera aumente a un 7,8% hasta 2031, impulsada por megaproyectos de gas en aguas profundas en Qatar, Egipto y Marruecos que requieren sistemas de cañones de alta presión.

Última actualización de la página el: