Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de Compra Ahora Paga Después de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

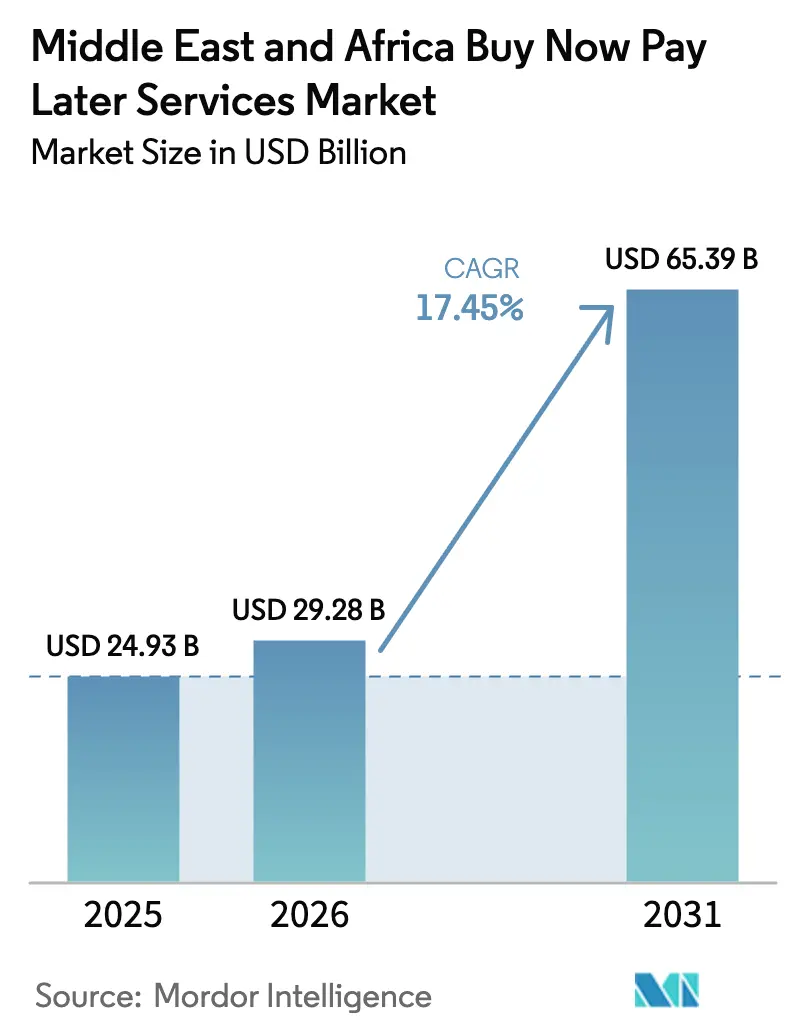

| Tamaño del mercado en el año base (2025) | 24.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Compra Ahora Paga Después de Oriente Medio y África por ���ϲ�����

El tamaño del mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África fue valorado en USD 24,93 mil millones en 2025 y se estima que crecerá desde USD 29,28 mil millones en 2026 hasta alcanzar USD 65,39 mil millones en 2031, a una CAGR del 17,45% durante el período de pronóstico (2026-2031). El creciente número de propietarios de teléfonos inteligentes, la implementación de la banca abierta y los regímenes de licencias favorables en Arabia Saudita y los Emiratos Árabes Unidos están acelerando la expansión de los proveedores. Los innovadores del sector fintech aún marcan el ritmo, sin embargo, los bancos establecidos están escalando rápidamente al combinar la solidez de sus balances con la distribución digital. Los diferenciales de crecimiento por país se están ampliando: la claridad regulatoria de Arabia Saudita está impulsando la adopción generalizada, mientras que el impulso del dinero móvil en Nigeria está desbloqueando el acceso al primer crédito para millones de personas. La oportunidad por segmento está migrando de la moda hacia servicios esenciales como la salud, y del comercio electrónico puro hacia experiencias completamente omnicanal que difuminan la diferencia entre la compra en línea y en tienda física.

Conclusiones Clave del Informe

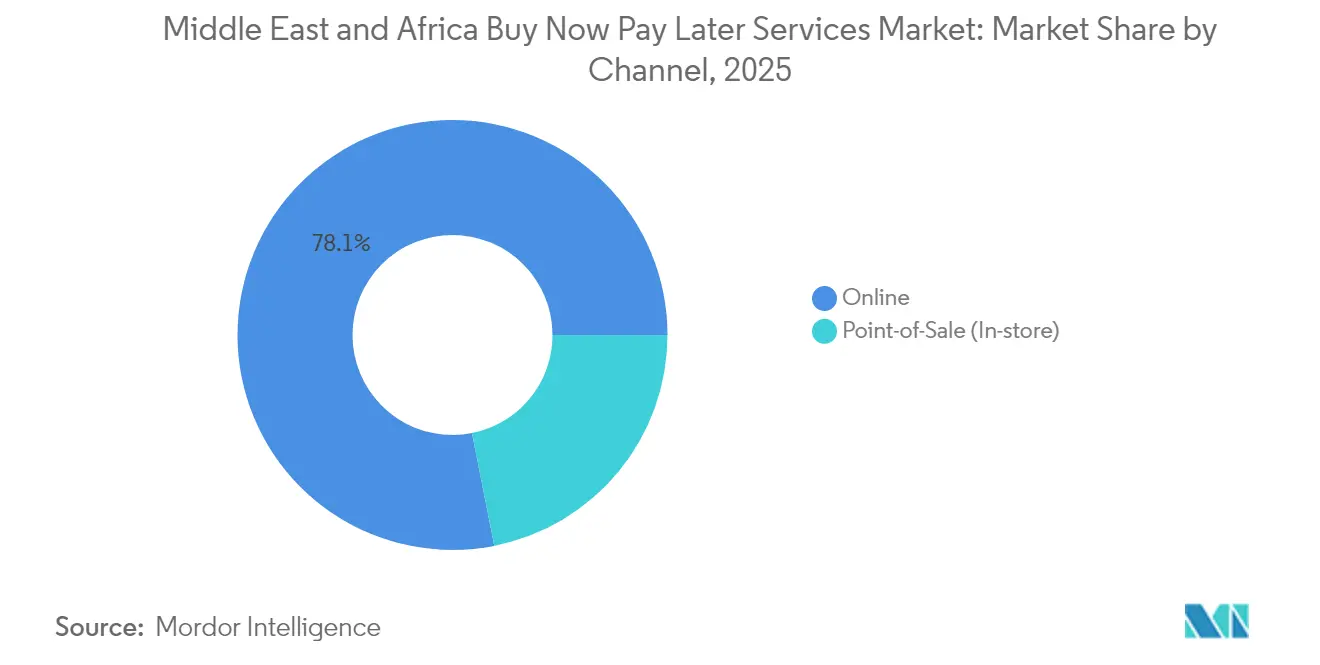

- Por canal, el segmento en línea lideró con el 78,12% de la participación del mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África en 2025; se proyecta que el BNPL en punto de venta se expanda a una CAGR del 19,65% hasta 2031.

- Por industria de uso final, la moda y la ropa representaron el 32,85% de la participación del tamaño del mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África en 2025, mientras que la salud y el bienestar registra la CAGR de pronóstico más alta del 21,22% hasta 2031.

- Por grupo de edad, los millennials mantuvieron una participación del 44,10% en el mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África en 2025; la Generación Z está proyectada para crecer más rápido a una CAGR del 22,85%.

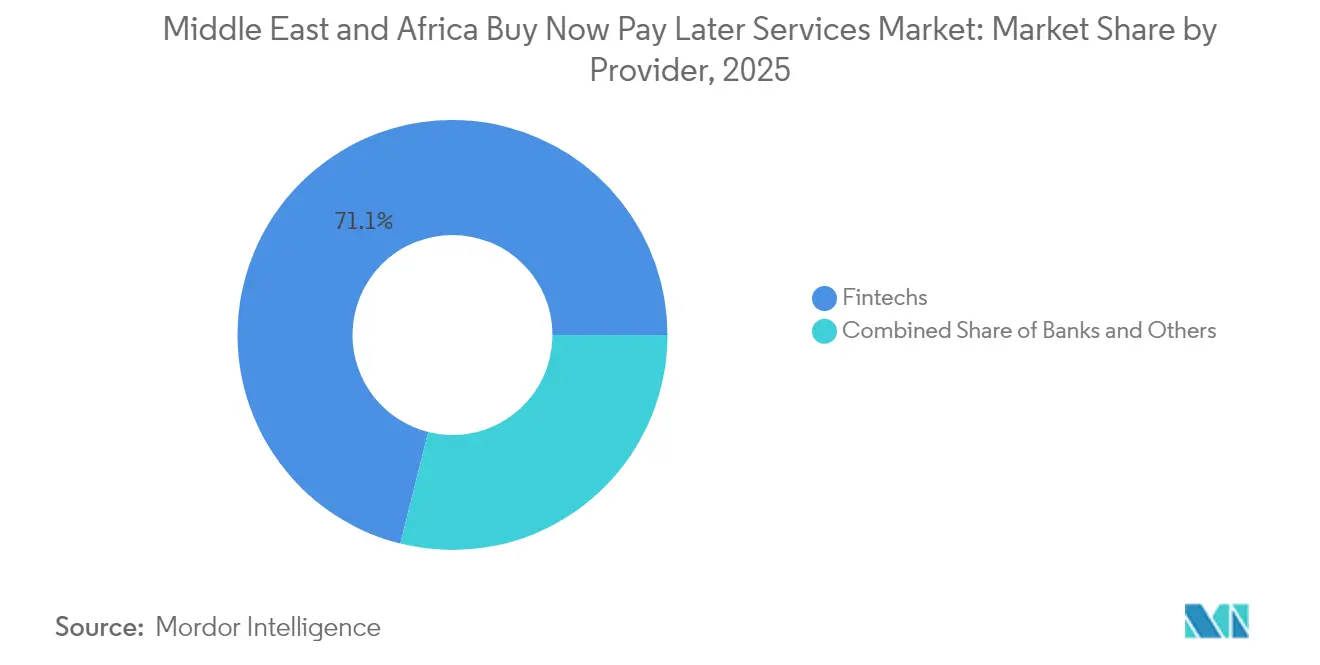

- Por proveedor, las fintechs comandaron una participación del 71,10% en el mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África en 2025, mientras que los bancos muestran las perspectivas de crecimiento más sólidas con una CAGR del 18,95%.

- Por país, Arabia Saudita lideró con una participación de ingresos del 22,30% en 2025; Nigeria está proyectada para superar a sus pares con una CAGR del 19,15% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado de Servicios de Compra Ahora Paga Después de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entornos regulatorios de prueba y licencias en Arabia Saudita y Emiratos Árabes Unidos | +3.8% | Arabia Saudita, Emiratos Árabes Unidos, efecto de desbordamiento al resto del CCG | Mediano plazo (2-4 años) |

| Penetración de teléfonos inteligentes en el CCG | +2.9% | Emiratos Árabes Unidos, Arabia Saudita, Qatar, Kuwait, ����á��, ������é���� | Corto plazo (≤ 2 años) |

| Demografía dominada por jóvenes | +3.2% | A nivel regional, más elevada en Arabia Saudita, Egipto, Nigeria | Mediano plazo (2-4 años) |

| Ganancias en conversión de comerciantes en moda y electrónica | +2.1% | Emiratos Árabes Unidos, Arabia Saudita, ���ܻ�á�ڰ������� | Corto plazo (≤ 2 años) |

| Acceso al primer crédito para la población no bancarizada de África | +2.7% | Nigeria, Egipto, ���ܻ�á�ڰ�������, el resto de África | Largo plazo (≥ 4 años) |

| Oleada de financiamiento de capital de riesgo | +1.8% | A nivel regional, concentrado en los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Entornos Regulatorios de Prueba y Licencias en Arabia Saudita y Emiratos Árabes Unidos Catalizando la Escala del Compra Ahora Paga Después

El Banco Central de Arabia Saudita emitió normas detalladas de Compra Ahora Paga Después (BNPL) en diciembre de 2023 que formalizaron los umbrales de capital y las salvaguardias para el consumidor, lo que impulsó a los inversores a financiar empresas en expansión y ayudó a actores como Tamara a obtener licencias completas de financiamiento al consumidor en marzo de 2025. El Banco Central de los Emiratos Árabes Unidos siguió con la Regulación de Empresas Financieras revisada en enero de 2025, permitiendo a las Empresas Financieras con Licencia Restringida ofrecer productos de plazos a corto plazo bajo una supervisión prudencial clara[1]Banco Central de los Emiratos Árabes Unidos, "Regulación de Empresas Financieras Enmendada," cbuae.gov.ae. Estos marcos anclan la confianza a largo plazo, crean vías de entrada disciplinadas para los nuevos participantes y fomentan el pasaporte transfronterizo en el resto del CCG. El efecto neto es una alternativa de crédito en maduración que atrae asociaciones con bancos y procesadores de pagos globales, impulsando una mayor aceptación por parte de los comerciantes y una confianza más profunda por parte de los consumidores.

Penetración de �ձ��é�ڴDzԴ�s Inteligentes en el CCG Impulsando el Pago mediante Aplicaciones

Las suscripciones móviles superan los totales de población en la mayoría de los estados del CCG, y esta ubicuidad permite que las aplicaciones de Compra Ahora Paga Después (BNPL) se integren directamente en los recorridos de compra minorista. Los proveedores optimizan para la aprobación con un solo toque, calendarios de cuotas personalizados e integración de programas de lealtad, reduciendo la fricción en el proceso de pago y aumentando la conversión de los comerciantes. El continuo despliegue de 5G amplía el ancho de banda para experiencias de aplicaciones más enriquecidas, mientras que la identificación biométrica permite que los nuevos usuarios se registren en minutos. El resultado es un ciclo de retroalimentación: a medida que el comercio móvil crece, los volúmenes de Compra Ahora Paga Después (BNPL) se disparan, lo que a su vez anima a más comerciantes a habilitar la opción tanto en entornos web como en tiendas físicas.

Demografía Dominada por Jóvenes Impulsando el Crédito de Comercio Electrónico de Pequeños Montos

Casi el 60% de la población de la región tiene menos de 30 años. Las encuestas muestran que más de la mitad de los compradores de la Generación Z en los Emiratos Árabes Unidos ya prefieren los pagos digitales, incluidas las opciones de cuotas[2]Emirates NBD, "Actualizaciones de Inversión en Banca Digital," emiratesnbd.com. Los grupos más jóvenes valoran el control del presupuesto y rechazan el crédito rotativo; el calendario transparente del Compra Ahora Paga Después (BNPL) resuena fuertemente. Los proveedores responden con ofertas de montos más bajos, recordatorios de pago gamificados y programas de referidos impulsados por redes sociales que aprovechan la influencia entre pares. A medida que esta generación avanza en su poder adquisitivo, se espera que sus hábitos digitales arraigados desplacen definitivamente la preferencia general de pago hacia el Compra Ahora Paga Después (BNPL).

Ganancias en Conversión de Comerciantes en Moda y Electrónica Impulsando la Adopción

Los minoristas que integran el Compra Ahora Paga Después (BNPL) reportan rutinariamente menor abandono del carrito y un mayor valor promedio de pedido, especialmente para categorías discrecionales con precios de rango medio. Las plataformas de moda muestran mensajes de cuotas desde el inicio del proceso de navegación, convirtiendo a los visitantes en compradores comprometidos. Las cadenas de electrónica despliegan la inscripción en tienda basada en códigos QR para igualar la flexibilidad en línea. Los grandes comerciantes ahora negocian acuerdos de participación en ingresos con socios de Compra Ahora Paga Después (BNPL), intercambiando información de datos y beneficios de marketing conjunto que diferencian la experiencia de compra.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Tasas de Mora en Medio de la Inflación en África | -1.9% | Nigeria, Egipto, ���ܻ�á�ڰ�������, Resto de África | Mediano plazo (2-4 años) |

| Mayores Costos de Cumplimiento bajo las Normas SAMA / Emiratos Árabes Unidos de Compra Ahora Paga Después de 2024 | -1.2% | Arabia Saudita, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Escasos Datos de Buró de Crédito que Dificultan la Evaluación de Riesgos en Tiempo Real | -1.5% | Nigeria, Egipto, Resto de África | Largo plazo (≥ 4 años) |

| Altas Tarifas de Descuento para Comerciantes que Limitan la Adopción en Sectores Sensibles al Precio | -0.8% | Panregional, con mayor impacto en África | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de Tasas de Mora en Medio de la Inflación en África

La depreciación de la moneda y el alza de los precios de los alimentos reducen el ingreso disponible, tensando la capacidad de pago de los prestatarios. Los proveedores nigerianos reportan morosidades elevadas, especialmente entre prestatarios por primera vez[3]Banco Central de Nigeria, "Directrices Operativas para la Banca Abierta," cbn.gov.ng. Las empresas recalibran sus modelos de puntuación incorporando indicadores macroeconómicos y exposiciones sectoriales, lo que ralentiza la velocidad de aprobación y frena la adquisición de clientes. Algunas se orientan hacia ofertas con garantía, como préstamos respaldados por teléfonos inteligentes, para preservar las opciones de recuperación de activos. Con el tiempo, la moderación de la inflación y datos más ricos de los burós de crédito deberían restaurar el impulso de crecimiento, pero el efecto a corto plazo reduce la expansión general.

Mayores Costos de Cumplimiento bajo las Normas SAMA / Emiratos Árabes Unidos de 2024

Ambos reguladores exigen ahora divulgación detallada, monitoreo de transacciones y localización de funciones clave. Las directrices sauditas limitan los montos individuales de Compra Ahora Paga Después (BNPL) a SAR 5.000 (USD 1.332) y establecen cuotas escalonadas de saudización. Los equipos de cumplimiento, los sistemas de prevención del lavado de activos y las auditorías de finanzas islámicas elevan los costos fijos, particularmente para los participantes transfronterizos que carecen de entidades locales. Los bancos más grandes pueden absorber la carga con mayor facilidad, lo que les otorga ventaja en el despliegue de servicios de cuotas de marca blanca. Las fintechs más pequeñas se consolidan o se asocian con actores licenciados, reduciendo la fragmentación del mercado pero moderando la velocidad de innovación inmediata.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal: El Dominio en Línea Enfrenta el Desafío de la Tienda Física

Las transacciones en línea representaron el 78,12% de la participación del mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África en 2025, respaldadas por una integración fluida en web y aplicaciones que se alinea con el auge del comercio electrónico. Los comerciantes adoptan mensajes dinámicos de cuotas para reducir el abandono, mientras que los proveedores de pasarelas de pago agrupan los botones de Compra Ahora Paga Después (BNPL) junto a tarjetas y billeteras digitales. Las plataformas transfronterizas canalizan a los compradores regionales hacia sitios web del CCG, ampliando el alcance de las ofertas locales de Compra Ahora Paga Después (BNPL). La integración de datos de banca abierta en tiempo real agiliza aún más las verificaciones de riesgo en línea, fortaleciendo las tasas de aprobación sin revisión manual.

Se proyecta que las soluciones de punto de venta crecerán a una CAGR del 19,65%, cerrando la brecha a medida que los minoristas buscan experiencias omnicanal sin interrupciones. Los sistemas de comunicación de campo cercano, los códigos QR y los sistemas de punto de venta basados en la nube ahora permiten a los asociados de ventas activar aprobaciones de Compra Ahora Paga Después (BNPL) en segundos. Asociaciones como la de Checkout.com con Tabby integran la opción directamente en los terminales de punto de venta, desbloqueando categorías de tiendas físicas como muebles y víveres. Como resultado, se espera que el tamaño del mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África para transacciones en tienda se multiplique hasta 2031, reflejando la demanda de los consumidores por consistencia en los métodos de pago en todos los contextos de compra.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria de Uso Final: La Moda Lidera Mientras la Salud Acelera

La moda y la ropa representaron el 32,85% del tamaño del mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África en 2025, beneficiándose de los ciclos de compra frecuentes y los compradores aspiracionales. Los minoristas aprovechan las cuotas para ofrecer líneas premium adicionales y fomentar cestas de múltiples artículos, mientras que las aplicaciones de Compra Ahora Paga Después (BNPL) presentan feeds de descubrimiento centrados en la moda que canalizan el tráfico de vuelta a los sitios de los comerciantes. Las campañas estacionales en torno al Ramadán y el Viernes Negro amplifican los volúmenes, convirtiendo a la moda en la categoría referente para el lanzamiento de nuevas funcionalidades como los reembolsos instantáneos por devoluciones.

Se prevé que el gasto en salud y bienestar crezca más rápido con una CAGR del 21,22%, a medida que los consumidores adoptan las cuotas para cirugías electivas, tratamientos dentales y paquetes preventivos. El impulso de Arabia Saudita para desarrollar el turismo médico bajo la Visión 2030 amplía la demanda potencial. Los proveedores adaptan planes de mayor duración que se ajustan a los calendarios de tratamiento y se asocian con clínicas para inscripciones en el lugar. Estas dinámicas posicionan a la salud para reducir la brecha de volumen con la moda antes de finales de la década y diversificar los ingresos más allá del comercio minorista discrecional.

Por Grupo de Edad: Los Millennials Lideran Mientras la Generación Z Acelera

Los millennials mantuvieron el 44,10% de la participación del mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África en 2025. Sus años de máximos ingresos y su comodidad con la gestión de finanzas mediante aplicaciones sustentan montos de transacción elevados en electrónica, viajes y mejoras del hogar. Los proveedores apuntan a este grupo con paneles de presupuesto y reembolsos de lealtad que imitan los programas de tarjetas, reforzando el uso repetido.

La Generación Z, con una CAGR proyectada del 22,85%, está lista para reformar el diseño de productos. Este grupo valora el registro rápido y la validación social, lo que impulsa funcionalidades como contenido de influenciadores dentro de la aplicación y la división de pagos en grupo. A medida que su poder adquisitivo aumenta, se espera que el tamaño del mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África atribuible a las compras de la Generación Z rivalice con el de los millennials, obligando a los comerciantes a optimizar los flujos de pago para experiencias nativas en dispositivos móviles.

Por Proveedor: Las Fintechs Dominan Mientras los Bancos Aceleran

Las fintechs controlaron una participación del 71,10% en 2025 gracias a la escala de los pioneros del mercado, la suscripción ágil y la resonancia de marca entre los compradores más jóvenes. Tabby y Tamara han convertido las rondas de financiamiento en redes de comerciantes a escala nacional y hojas de ruta de superaplicaciones que ahora incluyen productos de débito y gestión de suscripciones. Sus rápidos ciclos de productos establecen referentes de experiencia de usuario que los actores establecidos deben igualar.

Los bancos están alcanzando a las fintechs, aprovechando sus franquicias de depósitos básicos y su familiaridad regulatoria para lanzar opciones de cuotas dentro de las aplicaciones de banca móvil. Con una CAGR esperada del 18,95%, su participación podría duplicarse para 2031 a medida que combinen el Compra Ahora Paga Después (BNPL) con cuentas de nómina y lealtad de tarjetas de crédito. Las asociaciones de marca blanca permiten a los prestamistas más pequeños lanzar rápidamente, mientras que los grupos más grandes construyen motores de orquestación propios que alimentan datos de riesgo hacia los burós de crédito existentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Arabia Saudita comandó el 22,30% de la participación del mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África en 2025, anclada por una supervisión estricta pero habilitadora del Banco Central de Arabia Saudita. El objetivo de la Visión 2030 de lograr el 70% de pagos sin efectivo para 2025 impulsa la adopción en el comercio minorista, los viajes y los portales de servicios públicos. La licencia completa de Tamara y la planificada oferta pública inicial de Tabby en la Bolsa de Valores de Arabia Saudita señalan confianza en la escala doméstica sostenida. La diversificación del turismo añade demanda incremental a medida que los visitantes utilizan el Compra Ahora Paga Después (BNPL) para alojamientos y paquetes de ocio.

Los Emiratos Árabes Unidos ocupa el segundo lugar, respaldado por una economía digital que crece un 12,3% anualmente. Los cambios en la normativa de empresas financieras en 2025 legitiman a los actores independientes de Compra Ahora Paga Después (BNPL), mientras que los bancos establecidos como Emirates NBD invierten en unidades fintech para co-crear motores de cuotas. Los vendedores de comercio electrónico de Dubái exigen cada vez más al menos una opción de Compra Ahora Paga Después (BNPL), y los compradores transfronterizos de Asia utilizan cuentas de Compra Ahora Paga Después (BNPL) emitidas en los Emiratos Árabes Unidos para compras libres de impuestos, ampliando el conjunto de transacciones.

Nigeria lidera el crecimiento africano con una perspectiva de CAGR del 19,15%. Las directrices de banca abierta permiten a los proveedores acceder a datos de cuentas y salarios para evaluaciones en tiempo real. Las billeteras digitales impulsadas por operadoras de telecomunicaciones ofrecen canales de distribución de bajo costo a las empresas de Compra Ahora Paga Después (BNPL), aunque la volatilidad inflacionaria eleva los costos de aprovisionamiento que moderan la rentabilidad a corto plazo. ���ܻ�á�ڰ������� le sigue con una adopción en expansión a través de Payflex y PayJustNow, particularmente en los segmentos de mejoras del hogar y educación. La cultura predominantemente en efectivo de Egipto ralentiza la adopción, pero el fomento regulatorio de entornos de prueba para fintechs está mejorando la visibilidad.

Panorama Competitivo

La intensidad competitiva está aumentando pero sigue siendo moderadamente concentrada. Los campeones regionales del sector fintech Tabby, Tamara y valU han superado cada uno la valoración de USD 1.000 millones, cubriendo colectivamente decenas de miles de comerciantes y millones de usuarios activos. Sus presupuestos de marketing y ecosistemas de lealtad crean barreras de entrada para las empresas emergentes más pequeñas. Los bancos tradicionales contrarrestan con bajos costos de financiamiento y marcas de confianza, integrando el Compra Ahora Paga Después (BNPL) en proposiciones holísticas de banca digital que atraen a los clientes asalariados.

Las alianzas estratégicas están proliferando. Checkout.com ahora integra a Tabby en sus rieles de pago, ofreciendo a los comerciantes una única vía de integración y enriqueciendo el lago de datos de Tabby para la modelización del riesgo. Los operadores de telecomunicaciones exploran cuotas agrupadas con teléfonos que canalizan tráfico hacia sus servicios de dinero móvil. La consolidación está en marcha: los actores de infraestructura más grandes adquieren especialistas de nicho en Compra Ahora Paga Después (BNPL) para ampliar las APIs para emisores de tarjetas y minoristas, como se observó en la adquisición de Spotii por parte de NymCard.

Persisten oportunidades de espacios en blanco. El Compra Ahora Paga Después (BNPL) para empresas B2B busca resolver las brechas de flujo de caja en inventario de las pymes, mientras que las soluciones específicas por sector para la salud electiva y la educación están en fase piloto. Los proveedores se diferencian mediante verificación de identidad impulsada por IA, estructuras compatibles con las finanzas islámicas y lealtad integrada que transforma el Compra Ahora Paga Después (BNPL) de una opción de pago en una herramienta de ciclo de vida del cliente. La narrativa competitiva está, por tanto, desplazándose de la funcionalidad pura de cuotas hacia la amplitud de la plataforma, la profundidad de los datos y las asociaciones con el ecosistema.

Líderes de la Industria de Servicios de Compra Ahora Paga Después de Oriente Medio y África

Tabby

Tamara

Postpay

Cashew

valU

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Tabby recaudó USD 160 millones en una ronda de financiamiento Serie E liderada por Blue Pool Capital y GOSI, valorando la empresa en USD 3.300 millones y respaldando una planificada oferta pública inicial en la Bolsa de Valores de Arabia Saudita.

- Mayo de 2025: El Banco Central de Arabia Saudita otorgó a Tamara Finance la licencia como empresa de financiamiento al consumidor, elevando el número total de empresas financieras con licencia a 65.

- Mayo de 2025: Checkout.com se asoció con Tabby para integrar el Compra Ahora Paga Después (BNPL) en su plataforma de comerciantes en los Emiratos Árabes Unidos y Arabia Saudita.

- Febrero de 2025: El minorista de comercio electrónico emiratí Menakart integró a Tabby y Tamara para permitir a los compradores dividir sus compras en cuatro pagos sin intereses.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, nuestro estudio contabiliza todas las transacciones de compra ahora, pago después (BNPL, por sus siglas en inglés) realizadas por proveedores autorizados en puntos de venta y en línea de Oriente Próximo y África, convertidas a dólares estadounidenses al tipo de cambio al contado y reconocidas como ingresos de mercado.

Exclusión del ámbito de aplicación: Excluimos las herramientas B2B de pago aplazado, los planes de pago a plazos con tarjeta de crédito y las aplicaciones informales de pagarés.

������Գٲ�����ó��

- Por Canal

- En Línea

- Punto de Venta (En Tienda)

- Por Industria de Uso Final

- Electrónica de Consumo

- Moda y Ropa

- Salud y Bienestar

- Mejoras del Hogar

- Viajes y Ocio

- Medios y Entretenimiento

- Otras Industrias de Uso Final

- Por Grupo de Edad

- Generación Z (18-28 Años)

- Millennials (29-44 Años)

- Generación X (45-60 Años)

- Baby Boomers (61-79 Años)

- Generación Silenciosa (80 Años y Más)

- Por Proveedor

- Fintechs

- Bancos

- Otros

- Por País

- Emiratos Árabes Unidos

- Arabia Saudita

- Qatar

- Kuwait

- �����

- ���������

- Egipto

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Oriente Medio y África

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan llamadas estructuradas con fundadores de BNPL, socios minoristas, reguladores y defensores de los derechos de los consumidores en los centros del Golfo, Norte y Subsahariano, además de encuestas multilingües a los prestatarios. A través de estas interacciones, aclaramos las tasas de penetración reales, el tamaño de los billetes y los colchones de cancelación.

Investigación documental

Nuestro análisis documental comienza con las series crediticias del Banco Mundial, el FMI y los bancos centrales nacionales y, a continuación, revisa las normativas de la SAMA, el Banco Central de los EAU y la SARB que configuran las normas de concesión de licencias e impago.

También aprovechamos los datos financieros de D&B Hoovers, los flujos de noticias de Dow Jones Factiva, los datos de importación de teléfonos inteligentes de UN Comtrade y los comunicados de asociaciones de fintech para trazar el recuento de comerciantes y el alcance de los dispositivos. Las fuentes citadas no son exhaustivas, sino ilustrativas.

Dimensionamiento y previsión del mercado

Construimos una cadena descendente a partir del gasto en comercio minorista y electrónico, aplicamos la penetración de BNPL, el tamaño medio del ticket y la tasa de absorción del proveedor para obtener la base de 2024. Los ingresos muestreados de los proveedores y los roll-ups de los comercios validan los totales. Los envíos de teléfonos inteligentes, los niveles de abandono en caja, las concesiones de licencias de financiación islámica y los índices de morosidad alimentan una regresión multivariable que proyecta 2025-2030, y cualquier laguna ascendente se rectifica utilizando información primaria.

Ciclo de validación y actualización de datos

Antes de su publicación, nuestros analistas comparan las desviaciones con los cuadros de mando de las pasarelas de pago, señalan las anomalías para su revisión por pares y vuelven a ejecutar el modelo cuando surgen perturbaciones de capital o normativas. El archivo se actualiza anualmente, con correcciones provisionales en caso de cambios importantes.

Por qué los servicios básicos de Mordor para Oriente Medio y África de "Compre ahora y pague después" son fiables

Observamos que las estimaciones publicadas divergen porque algunas empresas sólo registran las comisiones por servicios, otras informan del valor bruto de las mercancías y muchas ignoran por completo el gasto fuera de línea o en África.

Mordor aplica un ámbito de aplicación uniforme, incluye ambos canales, compensa las devoluciones de cargo y convierte las divisas locales mensualmente, mientras que un estudio sólo contabiliza 0,81 millardos de dólares al omitir África y otro muestra 15,5 millardos de dólares al utilizar el VGM y las divisas fijas.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 24.930 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| US$ 0,81 B (2024) | Consultoría regional A | Omite África; sólo cuenta las tasas de los proveedores |

| 15.500 MILLONES DE DÓLARES (2024) | Industry Databook B | Utiliza el VGM; excluye los pagos en tienda |

Una vez aplicada la higiene monetaria y el alcance de todos los canales, las cifras convergen hacia nuestra línea de base equilibrada, lo que proporciona a los responsables de la toma de decisiones un criterio rastreable y fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Compra Ahora Paga Después (BNPL) de Oriente Medio y África y a qué velocidad está creciendo?

El mercado se sitúa en USD 29.280 millones en 2026 y se proyecta que alcance USD 65.390 millones para 2031, lo que refleja una CAGR del 17,45%.

¿Qué canal de ventas tiene la mayor participación en el mercado regional de Compra Ahora Paga Después (BNPL)?

Las transacciones en línea representan el 78,12% de la participación de mercado en 2025, impulsadas por la integración fluida en el proceso de pago del comercio electrónico.

¿Qué industria de uso final se está expandiendo más rápidamente con el Compra Ahora Paga Después (BNPL)?

La salud y el bienestar registra el mayor crecimiento previsto con una CAGR del 21,22% entre 2026 y 2031, a medida que los consumidores financian servicios médicos esenciales.

¿Qué país muestra las perspectivas de crecimiento del Compra Ahora Paga Después (BNPL) más sólidas?

Nigeria lidera con una CAGR proyectada del 19,15% hasta 2031, respaldada por la adopción de teléfonos inteligentes y las normas de banca abierta.

¿Quiénes son los proveedores dominantes de Compra Ahora Paga Después (BNPL) en la región actualmente?

Las fintechs como Tabby, Tamara y valU en conjunto mantuvieron una participación de mercado del 71,10% en 2025, aunque los bancos están ganando terreno con una CAGR del 18,95%.

¿Cómo están afectando las nuevas regulaciones en Arabia Saudita y los Emiratos Árabes Unidos al panorama del Compra Ahora Paga Después (BNPL)?

Los marcos de licencias de SAMA y del Banco Central de los Emiratos Árabes Unidos formalizan las salvaguardias para el consumidor y los estándares de capital, aumentando la confianza de los inversores al tiempo que elevan los costos de cumplimiento para los nuevos participantes más pequeños.

Última actualización de la página el: