Tamaño y �ʲ����پ������貹����ó�� del Mercado de Jugos de Frutas y Verduras de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2025) | 5.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jugos de Frutas y Verduras de Oriente Medio y África por ���ϲ�����

El tamaño del mercado de jugos de frutas y verduras de Oriente Medio y África se situó en USD 5,78 mil millones en 2025 y se prevé que alcance los USD 7,62 mil millones en 2030, lo que refleja una CAGR del 5,68% durante el período 2025-2030. La urbanización, el cambio hacia un consumo centrado en la salud y las políticas de nutrición favorables impulsan la demanda en los canales de comercio minorista moderno en rápida expansión en las áreas metropolitanas. Las necesidades de hidratación impulsadas por el clima, las iniciativas gubernamentales que promueven el jugo 100% y los avances en las tecnologías de cadena de frío apoyan colectivamente el crecimiento en volumen. El creciente ritmo de urbanización ha impulsado la demanda de bebidas convenientes listas para beber, convirtiendo a los jugos de frutas y verduras en una opción preferida para los consumidores en movimiento. Los consumidores optan cada vez más por jugos sin azúcares añadidos, conservantes ni colorantes artificiales, lo que refuerza la tendencia de etiqueta limpia en el comercio minorista. Los fabricantes se centran en la innovación de sabores, la producción con etiqueta limpia y las certificaciones halal para asegurar espacios premium en las estanterías y mantener el valor de marca. Si bien la competencia sigue siendo moderada, los actores regionales aprovechan las preferencias de sabor locales y el abastecimiento verticalmente integrado para contrarrestar las ventajas de escala de las empresas multinacionales. Las oportunidades de crecimiento se concentran en mezclas funcionales, variantes orgánicas y modelos digitales de venta directa al consumidor, impulsados por la creciente adopción de teléfonos inteligentes.

Conclusiones Clave del Informe

- Por categoría, el jugo de frutas lideró con una participación en los ingresos del 75,34% en 2024; el jugo de verduras avanza a una CAGR del 5,91% hasta 2030.

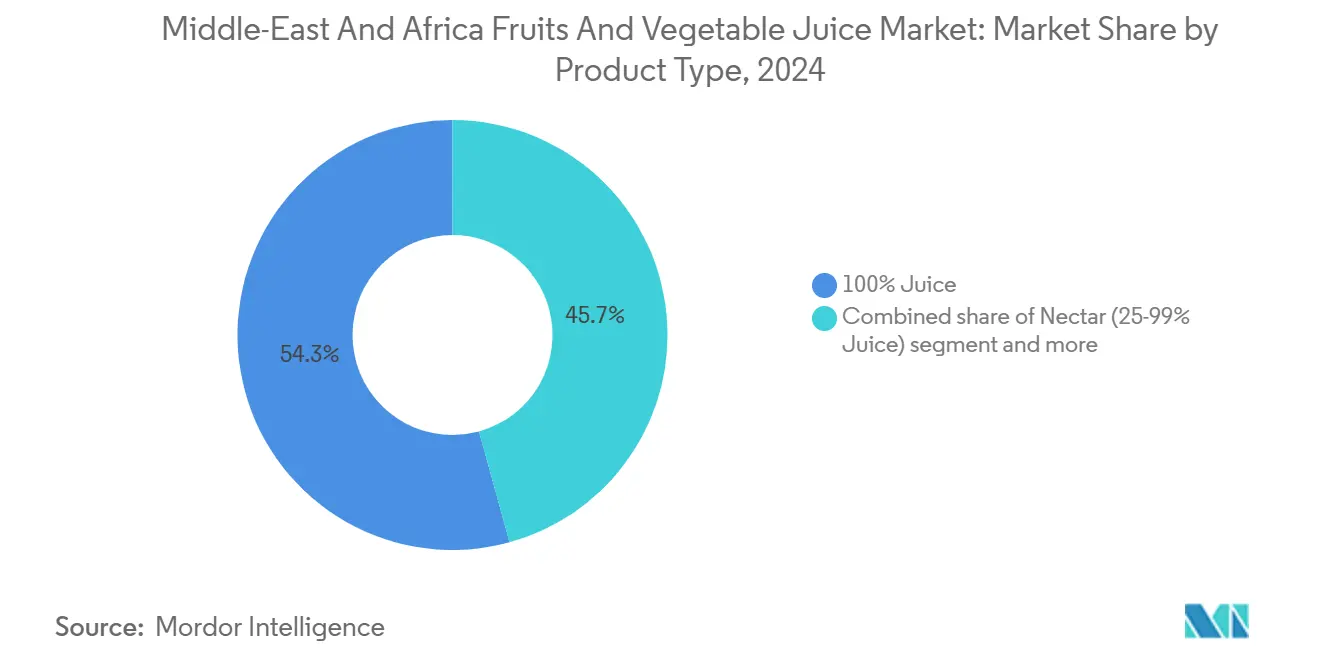

- Por tipo de producto, el jugo 100% representó el 54,28% de la participación del mercado de jugos de frutas y verduras de Oriente Medio y África en 2024, y también se proyecta que se expanda a una CAGR del 6,15% hasta 2030.

- Por naturaleza, las variantes convencionales representaron el 84,92% del tamaño del mercado de jugos de frutas y verduras de Oriente Medio y África en 2024; los productos orgánicos registran el crecimiento más rápido con una CAGR del 7,22% en el mismo horizonte.

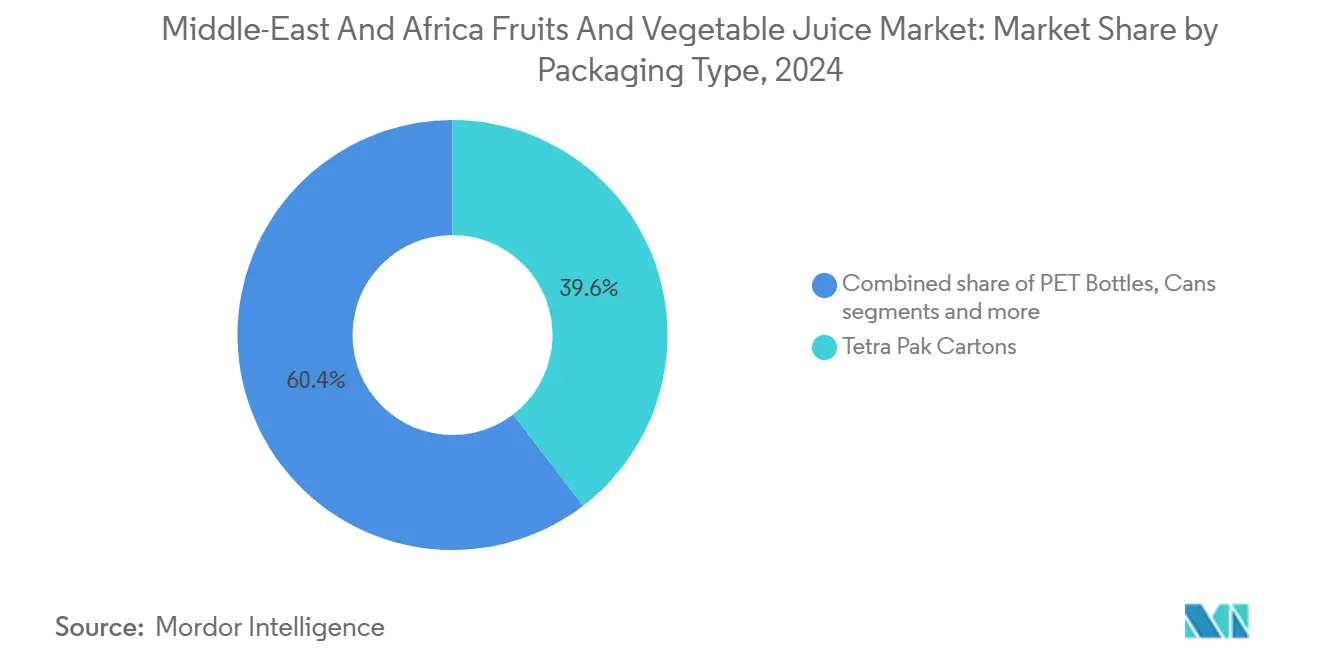

- Por envase, los cartones Tetra Pak capturaron una participación del 39,60% en 2024; las botellas PET registran la CAGR de pronóstico más alta del 6,27% hasta 2030.

- Por canal de distribución, los supermercados e hipermercados representaron una participación en los ingresos del 44,58% en 2024, mientras que las tiendas minoristas en línea se expanden a una CAGR del 7,12% hasta 2030.

- Por geografía, Arabia Saudita lideró con una contribución a los ingresos del 24,82% en 2024; Nigeria ofrece la expansión más rápida de la región con una CAGR del 6,38% hasta 2030.

Tendencias e Información del Mercado de Jugos de Frutas y Verduras de Oriente Medio y África

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio orientado a la salud de las sodas carbonatadas al 100% de jugo | +1.2% | Global, más fuerte en EAU, Arabia Saudita | Mediano plazo (2-4 años) |

| Alta demanda impulsada por el clima | +0.8% | Oriente Medio y Norte de África, extendiéndose al África Subsahariana | Largo plazo (≥ 4 años) |

| Preferencia por productos naturales y sin aditivos | +0.9% | Global, segmentos premium en los estados del CCG | Mediano plazo (2-4 años) |

| Creciente popularidad de los jugos funcionales | +0.7% | Centros urbanos en Oriente Medio y África, liderados por EAU, Arabia Saudita | Corto plazo (≤ 2 años) |

| Innovación de productos y lanzamiento de nuevos sabores | +0.5% | Regional, con efectos indirectos en Oriente Medio y África | Corto plazo (≤ 2 años) |

| La certificación halal como factor de compra crítico | +0.6% | En todo Oriente Medio y África, mayor impacto en mercados de mayoría musulmana | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cambio orientado a la salud de las sodas carbonatadas al 100% de jugo

Con la creciente conciencia sobre los riesgos asociados con el alto contenido de azúcar y los ingredientes artificiales en las sodas, los consumidores optan cada vez más por jugos 100% como fuente natural de hidratación y nutrientes. Ricos en vitaminas, minerales y antioxidantes, los jugos se alinean con el cambio de la región hacia estilos de vida conscientes de la salud. En Oriente Medio y África (MEA), las intensificadas campañas de sensibilización sobre la salud están impulsando una transición significativa de las bebidas carbonatadas a los jugos de frutas puras. Según la Autoridad de Alimentos y Medicamentos de Arabia Saudita, las iniciativas gubernamentales de Arabia Saudita que apuntan a una localización del 85% en la producción de alimentos para 2030[1]Fuente: Autoridad de Alimentos y Medicamentos de Arabia Saudita, "Salud pública", www.sfda.gov.sa enfatizan los estándares de calidad nutricional, favoreciendo los productos de jugo 100% sobre las alternativas endulzadas artificialmente. Este cambio es particularmente notable entre los millennials urbanos y la Generación Z, que están dispuestos a pagar una prima por los beneficios percibidos para la salud. A nivel global, los consumidores perciben el jugo 100% como saludable, natural y sabroso. Este cambio de comportamiento está sosteniendo la demanda de alternativas a base de frutas, mientras que el consumo tradicional de cola declina. Los programas de bienestar en el lugar de trabajo y las instituciones educativas apoyan aún más esta tendencia al promover opciones de bebidas más saludables en entornos corporativos y académicos.

Alta demanda impulsada por el clima

Las temperaturas extremas y la escasez de agua en la región MENA están influyendo significativamente en los patrones de consumo de bebidas. Los productos de jugo, valorados por sus propiedades de hidratación y nutrición, están ganando protagonismo durante los períodos prolongados de calor. En 2023, el Centro Federal de Competitividad y Estadística registró una temperatura máxima media de 34,4 grados Celsius en los Emiratos Árabes Unidos[2]Fuente: Centro Federal de Competitividad y Estadística, "Estadísticas Climáticas 2023", www.uaestat.fcsc.gov.ae. Para hacer frente a las deficiencias nutricionales inducidas por el clima, los consumidores optan cada vez más por formulaciones de jugos funcionales enriquecidos con electrolitos y vitaminas. Los fabricantes están aprovechando los predecibles aumentos estacionales de la demanda de jugos, impulsados por el aumento de las temperaturas, para optimizar la planificación de la capacidad y la gestión de inventarios. En países como Arabia Saudita, los EAU y Egipto, los jugos se han convertido en un elemento básico tanto en las dietas tradicionales como en los estilos de vida modernos, satisfaciendo las preferencias de confort térmico y nutricional. Los productores de jugos en la región MEA se centran en desarrollar y comercializar sabores adecuados para el clima cálido, incluyendo mezclas de cítricos, granada y sandía, que son ampliamente consideradas como refrescantes. Para mantener cadenas de suministro de materias primas sostenibles, las estrategias agrícolas están evolucionando hacia el cultivo de variedades de cítricos resistentes al calor.

Preferencia por productos naturales y sin aditivos

El posicionamiento de etiqueta limpia se está convirtiendo en una ventaja competitiva significativa a medida que los consumidores prestan mayor atención a las listas de ingredientes y evitan los productos con conservantes, colorantes y agentes aromatizantes artificiales. La tendencia global hacia la transparencia tiene un impacto particular en mercados donde el consumo tradicional de frutas enfatiza la frescura y la pureza. Las tecnologías de Procesamiento de Alta Presión (HPP) y Campo Eléctrico Pulsado (PEF) permiten a los fabricantes extender la vida útil sin utilizar aditivos químicos, satisfaciendo las demandas de los consumidores y abordando los desafíos de distribución en áreas remotas. En los mercados urbanos, especialmente entre los consumidores adinerados de los EAU y Arabia Saudita, las afirmaciones de "totalmente natural" pueden lograr primas de precio del 15-25%. Los marcos regulatorios apoyan cada vez más el posicionamiento natural mediante la introducción de definiciones estandarizadas y requisitos de certificación para evitar afirmaciones engañosas. Además, las técnicas de encapsulación de compuestos bioactivos permiten a los fabricantes enriquecer los jugos con vitaminas y minerales mientras mantienen los estándares de etiqueta limpia.

Creciente popularidad de los jugos funcionales

Las categorías de jugos tradicionales se están transformando en plataformas de bienestar funcional mediante la fortificación con vitaminas, minerales, probióticos y extractos botánicos para abordar preocupaciones específicas de salud. Las formulaciones orientadas al bienestar mental y el alivio del estrés están ganando popularidad a medida que los profesionales urbanos enfrentan cada vez más desafíos de equilibrio entre la vida laboral y personal. Las formulaciones de apoyo inmunológico, que enfatizan la vitamina C, el zinc y la vitamina D, están resonando fuertemente entre los consumidores tras una mayor conciencia de salud derivada de los recientes desafíos globales. Los consumidores centrados en el bienestar digestivo se inclinan hacia las formulaciones de salud intestinal que incorporan cepas probióticas y fibras prebióticas en formatos de bebidas convenientes. Las mezclas energéticas que combinan bases de frutas tradicionales con adaptógenos y cafeína natural están capturando eficazmente la participación de mercado de las bebidas energéticas sintéticas. El segmento funcional no solo satisface las prioridades de bienestar en evolución entre los diferentes grupos de edad, sino que también se beneficia de estructuras de precios premium, impulsando los márgenes de los fabricantes. Para satisfacer la creciente demanda de jugos funcionales, las empresas están introduciendo nuevos productos. Por ejemplo, en diciembre de 2024, iPRO, líder en hidratación saludable, lanzó su Nueva Bebida de Jugo Saludable en Spinneys en los EAU. Comprometida con ofrecer bebidas naturales, iPRO presentó tres sabores refrescantes: Naranja y Mango Twist, Mezcla de Bayas y Explosión Tropical, diseñados para revitalizar los hogares de los EAU.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones de contenido de azúcar y expansión del impuesto especial | -0.9% | Estados del CCG, expandiéndose al Norte de África | Mediano plazo (2-4 años) |

| Volatilidad estacional de materias primas y dependencia de las importaciones para concentrados | -1.1% | Global, aguda en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Desafíos de cadena de suministro y distribución en áreas remotas | -0.6% | África Subsahariana, zonas rurales de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Perecibilidad y limitaciones de vida útil | -0.4% | Regiones de clima cálido, áreas con cadena de frío limitada | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Endurecimiento de las regulaciones de contenido de azúcar y expansión del impuesto especial

Las implementaciones de impuestos especiales en los estados del Golfo, incluido un gravamen del 50% sobre las bebidas azucaradas en los EAU y Arabia Saudita, están transformando las estructuras de costos y configurando las decisiones de compra de los consumidores para los productos de jugo que contienen azúcar. La Norma General GSO FDS 1820:2023 para Jugos de Frutas, Néctares y Bebidas establece especificaciones unificadas en los mercados del CCG, lo que genera costos de cumplimiento y demandas de reformulación para los fabricantes. La reformulación para producir variantes con menor contenido de azúcar requiere una inversión sustancial en investigación y desarrollo, así como pruebas de aceptación por parte del consumidor, lo que podría interrumpir las líneas de productos existentes y el posicionamiento de marca. El marco regulatorio proporciona una ventaja competitiva a los productos de jugo 100% que contienen naturalmente azúcares de frutas, mientras que las categorías de néctar y bebidas de jugo con edulcorantes añadidos enfrentan desventajas. Además, los requisitos de monitoreo del cumplimiento y documentación añaden complejidades operativas para los fabricantes que operan en múltiples jurisdicciones regulatorias en la región.

Desafíos de cadena de suministro y distribución en áreas remotas

Las limitaciones de la infraestructura de cadena de frío en el África Subsahariana y las regiones remotas de Oriente Medio y África (MEA) obstaculizan la penetración del mercado e inflan los costos de distribución de los productos de jugo perecederos. Los cuellos de botella surgen de la limitada capacidad de almacenamiento refrigerado, el suministro eléctrico poco confiable y las redes de transporte inadecuadas, lo que frena el flujo eficiente de productos hacia mercados desatendidos con notable potencial de crecimiento. En regiones que dependen de generadores diésel, los altos costos energéticos para la refrigeración no solo elevan los gastos operativos, sino que también reducen la rentabilidad de los distribuidores que atienden localidades remotas. Si bien los sistemas de monitoreo IoT y las soluciones de energía renovable presentan vías prometedoras para cerrar estas brechas de infraestructura, su implementación exitosa depende de inversiones sincronizadas de diversos actores de la cadena de suministro. A pesar de una demanda clara de bebidas nutritivas, los consumidores en áreas remotas a menudo lidian con ingresos disponibles limitados, lo que hace que los productos de jugo de precio premium sean un esfuerzo considerable. Esta limitación de poder adquisitivo intensifica los obstáculos de distribución. Para sortear estos desafíos, las soluciones de entrega de último kilómetro están recurriendo a estrategias innovadoras, como unidades de venta móviles y colaboraciones con distribuidores locales que poseen un profundo conocimiento de la dinámica del mercado regional.

Análisis de Segmentos

Por Categoría: El Dominio del Jugo de Frutas Impulsa la Base del Mercado

El jugo de frutas ostenta una participación de mercado dominante del 75,34% en 2024, lo que pone de relieve la fuerte preferencia de los consumidores por las variedades tradicionales de cítricos, tropicales y frutas de hueso, influenciada por diversos contextos culturales. La alta producción de frutas de la región apoya aún más este mercado. Por ejemplo, la producción frutícola de África alcanzó los 137,15 millones de toneladas métricas en 2023, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Cultivos y productos ganaderos", www.fao.org . Por otro lado, el segmento de jugos de verduras, aunque más pequeño, está experimentando un rápido crecimiento con una CAGR del 5,91% hasta 2030. Este crecimiento está impulsado principalmente por consumidores conscientes de la salud que buscan bebidas con nutrición funcional y menor contenido de azúcar. Los mercados urbanos, influenciados por las tendencias de bienestar, otorgan un valor premium a ciertos jugos de verduras. Variedades como las mezclas de zanahoria, remolacha y verduras verdes alcanzan primas de precio significativas. La investigación del Índice de Jugos de Tetra Pak identifica la nutrición vegetal como una tendencia de crecimiento clave, con empresas como Kagome liderando las innovaciones en jugos de verduras mediante soluciones avanzadas de envasado aséptico.

Las formulaciones híbridas que combinan ingredientes de frutas y verduras están emergiendo como una opción estratégica. Ofrecen perfiles de sabor familiares mientras incorporan beneficios funcionales, lo que atrae a los consumidores conscientes de la salud. Esta segmentación refleja un cambio dietético más amplio en la región. A medida que aumenta la conciencia sobre la prevención de enfermedades crónicas, las dietas tradicionales a base de frutas incorporan gradualmente la nutrición a base de verduras. Además, la disponibilidad estacional de jugos tanto de frutas como de verduras crea ciclos de demanda complementarios. Esto permite a los fabricantes optimizar las capacidades de producción y agilizar la adquisición de materias primas, gestionando eficazmente las diversas cadenas de suministro agrícolas.

Por Tipos de Productos: La Premiumización del Jugo Puro Acelera el Crecimiento

En 2024, los productos de jugo 100% representan una participación de mercado líder del 54,28% y demuestran el mayor crecimiento con una CAGR del 6,15% (2025-2030). Esto refleja una fuerte inclinación del consumidor hacia los jugos premium sin diluir frente a las alternativas de néctar y bebidas de jugo. Esta posición de liderazgo pone de relieve la eficacia de las estrategias de premiumización que posicionan el jugo puro como una alternativa más saludable a las bebidas artificialmente mejoradas. Los productos de néctar, con un contenido de jugo del 25-99%, atraen a consumidores sensibles al precio al proporcionar nutrición de frutas a precios más bajos. Por el contrario, las bebidas de jugo que contienen menos del 25% de jugo enfrentan obstáculos debido a las políticas de impuestos al azúcar y la creciente conciencia sobre la salud. Los desarrollos regulatorios favorecen cada vez más los productos de jugo 100%, ya que los impuestos especiales sobre las bebidas azucaradas crean desventajas de costo para las bebidas diluidas con azúcares añadidos.

En los estados del Golfo y los mercados urbanos africanos, el crecimiento de los ingresos disponibles está animando a los consumidores a pagar una prima por el jugo 100%, facilitando un alejamiento de las opciones con menor contenido de jugo. Los avances en fabricación, incluidas las modernas tecnologías de procesamiento que preservan el valor nutricional y extienden la vida útil sin aditivos, están impulsando el crecimiento de los márgenes en la categoría de jugo puro. Las oportunidades de marca propia en el segmento de jugo 100% siguen siendo infrautilizadas en comparación con otras categorías de bebidas, lo que presenta a las cadenas minoristas la oportunidad de diferenciarse y lograr márgenes más altos mediante formulaciones exclusivas y envases innovadores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Naturaleza: El Segmento ������á�Ծ����� Captura el Impulso de Crecimiento Premium

Los productos de jugo convencional ostentan una participación de mercado dominante del 84,92% en 2024. Los hábitos de consumo de larga data y la fuerte familiaridad con las marcas de jugos convencionales han generado una confianza y lealtad significativas. Muchos consumidores continúan eligiendo los jugos convencionales debido a su sabor consistente, calidad y reconocimiento de marca. Por otro lado, las alternativas orgánicas están experimentando un crecimiento notable, con una CAGR del 7,22% (2025-2030), lo que refleja un cambio en las preferencias de los consumidores hacia la agricultura sostenible y la producción libre de químicos. La prima orgánica presenta lucrativas oportunidades de margen para los fabricantes con cadenas de suministro y plantas de procesamiento certificadas. La certificación orgánica halal ha surgido como una combinación convincente, abordando tanto el cumplimiento religioso como las necesidades conscientes de la salud entre los consumidores musulmanes de la región. Sin embargo, los marcos regulatorios para la certificación orgánica varían considerablemente en los mercados de MEA, lo que plantea desafíos para los fabricantes que apuntan a la distribución regional, al mismo tiempo que ofrece ventajas competitivas a quienes son hábiles en la gestión de diversos requisitos de certificación.

Construir una cadena de suministro para el abastecimiento de frutas orgánicas requiere establecer asociaciones a largo plazo con productores certificados e invertir en sistemas de trazabilidad para garantizar la transparencia desde la granja hasta el producto terminado. Los minoristas aprovechan el atractivo del posicionamiento orgánico al ofrecer ubicaciones premium y apoyo de marketing para los productos orgánicos, utilizándolos para diferenciar su oferta de bebidas y atraer segmentos de clientes adinerados. El cambio climático afecta a la agricultura orgánica al alterar los patrones de cultivo tradicionales, pero también aumenta la conciencia del consumidor sobre la sostenibilidad, favoreciendo a menudo los métodos de producción orgánica.

Por Tipo de Envase: La Innovación Sostenible Remodela las Preferencias de Formato

Los cartones Tetra Pak ostentan una participación de mercado del 39,60% en 2024, capitalizando su enfoque en la sostenibilidad y las características de vida útil prolongada para tener un buen desempeño en climas desafiantes. Las botellas PET, impulsadas por la comodidad del consumidor y la mejora de la infraestructura de reciclaje urbano, exhiben el crecimiento más rápido con una CAGR del 6,27% (2025-2030). Las botellas de vidrio atienden a mercados premium pero enfrentan desafíos logísticos como el peso y la rotura, especialmente en áreas remotas. Las latas de aluminio están ganando popularidad para el consumo en porciones individuales y en movimiento, mientras que las bolsas y otros formatos abordan necesidades específicas como los servicios de alimentación y las ventas institucionales.

La introducción por parte de Tetra Pak del formato Tetra Prisma Aséptico 300 Edge, que reduce la huella de carbono hasta en un 76% e incluye cierres anclados para reducir la basura, pone de relieve el enfoque de la industria en las innovaciones ecológicas que también satisfacen las demandas de comodidad del consumidor. Los avances en las barreras a base de papel, que aumentan el contenido de cartón del 70% al 80% y logran un contenido renovable del 90% con polímeros de origen vegetal, representan un progreso significativo en la tecnología de envases sostenibles. El sector del envasado se alinea cada vez más con los principios de la economía circular, con fabricantes que invierten en infraestructura de reciclaje y educación del consumidor para mejorar la recuperación y el reprocesamiento de materiales al final de su vida útil.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Transformación Digital Acelera la Evolución del Comercio Minorista

Los supermercados e hipermercados ostentan una participación del 44,58% del mercado de distribución de jugos en 2024, aprovechando sus ventajas de escala y la avanzada infraestructura de cadena de frío. Esto los establece como los principales centros de distribución de productos de jugo en áreas urbanas y suburbanas. Las tiendas minoristas en línea experimentan el crecimiento más rápido, con una CAGR del 7,12% (2025-2030), impulsadas por la rápida adopción digital y una creciente preferencia por la comodidad, tendencias que ganaron impulso durante las recientes disrupciones globales. Las tiendas de conveniencia y de abarrotes desempeñan un papel fundamental al proporcionar acceso de último kilómetro en regiones urbanas densamente pobladas y atender las compras por impulso. Además, otros canales, como los servicios de alimentación y las ventas institucionales, se centran en segmentos de mercado específicos con formatos de productos y precios personalizados.

La transformación digital en el comercio minorista de jugos está creando oportunidades para el compromiso directo con el consumidor, los servicios de suscripción y las recomendaciones de productos personalizadas basadas en el historial de compras y las preferencias dietéticas. Sin embargo, la logística de cadena de frío para las ventas de jugos en línea requiere una infraestructura especializada y sistemas de entrega eficientes, lo que favorece a las plataformas de comercio electrónico establecidas con redes de cumplimiento refrigeradas. El comercio móvil y el marketing en redes sociales son particularmente efectivos para llegar a los grupos demográficos más jóvenes, que están más inclinados a comprar productos de jugo premium a través de canales digitales. Si bien las asociaciones minoristas tradicionales siguen siendo esenciales para la penetración del mercado, los fabricantes invierten cada vez más en estrategias omnicanal que integran puntos de contacto en línea y fuera de línea para una cobertura de mercado integral.

Análisis Geográfico

Arabia Saudita ostenta una participación líder del 24,82% del mercado regional en 2024, impulsada por los esfuerzos del gobierno para mejorar la seguridad alimentaria e impulsar la producción local. Estas iniciativas se alinean con los objetivos de la Visión 2030 orientados a la diversificación económica. Además, las políticas de impuestos especiales sobre las bebidas azucaradas crean un entorno favorable para los productos de jugo 100%, al mismo tiempo que contribuyen a los ingresos gubernamentales para el desarrollo de infraestructuras. La Autoridad de Alimentos y Medicamentos de Arabia Saudita también ha implementado controles de importación más estrictos y procesos de registro obligatorio, garantizando la calidad del producto y protegiendo a los fabricantes nacionales de la competencia desleal.

Nigeria es el mercado de más rápido crecimiento de la región, con una CAGR proyectada del 6,38% hasta 2030. Este crecimiento está respaldado por la rápida urbanización, una clase media en crecimiento y una mayor conciencia de salud entre los consumidores más jóvenes. La gran población del país y la mejora de la infraestructura minorista ofrecen importantes oportunidades de crecimiento a largo plazo. Sin embargo, los fabricantes internacionales enfrentan desafíos como los problemas de distribución en áreas remotas y las fluctuaciones monetarias. A pesar de los desafíos agrícolas relacionados con el clima, Egipto está consolidando su posición como centro de producción regional mediante la ampliación de la capacidad de procesamiento de cítricos.

Los Emiratos Árabes Unidos aprovechan su papel estratégico como centro comercial y logístico para los mercados más amplios de MEA, al tiempo que impulsan la producción alimentaria doméstica a través de iniciativas como Food Tech Valley. Esta iniciativa ha atraído importantes inversiones y asociaciones con empresas globales, incluidas PepsiCo y el Programa Mundial de Alimentos. Marruecos, �ճܰ����í�� y ���ܻ�á�ڰ������� contribuyen con participaciones de mercado notables gracias a sus consolidados sectores agrícolas y capacidades de procesamiento. Sin embargo, cada uno enfrenta desafíos específicos, como la escasez de agua, la inestabilidad política y la volatilidad económica, que influyen en sus perspectivas de crecimiento a largo plazo. El segmento «Resto de Oriente Medio y África» incluye una variedad de mercados en diferentes etapas de desarrollo, con entornos regulatorios y preferencias de los consumidores distintos. Esta diversidad hace necesarias estrategias localizadas para lograr una entrada exitosa al mercado y un crecimiento sostenible.

Panorama Competitivo

El mercado de jugos de Oriente Medio y África exhibe una concentración moderada, con actores multinacionales establecidos que aprovechan estrategias de integración vertical junto con campeones regionales que capitalizan el conocimiento del mercado local y las ventajas de la certificación halal. La adopción de tecnología avanzada se ha convertido en un diferenciador clave en este mercado, con empresas que forman cada vez más alianzas digitales estratégicas para modernizar sus operaciones. Por ejemplo, en marzo de 2025, Tetra Pak firmó un acuerdo de 3 años con Al Rabie para actualizar las instalaciones de producción en Arabia Saudita. Esta asociación pone de relieve el énfasis de la industria en las innovaciones de procesamiento para mejorar la eficiencia operativa y la calidad del producto.

Las oportunidades de crecimiento están surgiendo en áreas como las formulaciones de jugos funcionales, el posicionamiento de productos orgánicos y las soluciones de envases sostenibles. Estas tendencias se alinean con las preferencias cambiantes de los consumidores y permiten a las empresas lograr precios premium. Además, actores disruptores como Milaf Cola, respaldados por el Fondo de Inversión Pública de Arabia Saudita, están ganando impulso. Al aprovechar los sentimientos nacionalistas e incorporar ingredientes autóctonos, estas marcas compiten con actores internacionales en segmentos de mercado específicos. Los marcos de cumplimiento normativo, en particular los relacionados con la certificación halal y la estandarización GSO, actúan como barreras protectoras para los actores establecidos. Estos marcos no solo refuerzan su posicionamiento competitivo, sino que también crean importantes barreras de entrada para los nuevos actores que carecen de las certificaciones requeridas y la experiencia en el mercado local.

Los actores clave en el mercado incluyen Almarai Company, Al Rabie Saudi Foods Co., The Coca-Cola Company, Del Monte Foods, Inc. y PepsiCo Inc. Estas empresas están captando una participación significativa del mercado al lanzar productos innovadores centrados en los beneficios nutricionales, como el alto contenido de fibra y los concentrados de frutas y verduras 100% puros. Están respondiendo activamente a las cambiantes preferencias de los consumidores mediante la introducción constante de nuevos productos, asegurándose de mantenerse competitivas y relevantes en el dinámico entorno del mercado.

Líderes de la Industria de Jugos de Frutas y Verduras de Oriente Medio y África

Del Monte Foods, Inc

Almarai Company

Al Rabie Saudi Foods Co. Ltd.

The Coca-Cola Company

PepsiCo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Rubicon Arabia ha introducido una nueva línea de jugos 100% naturales para niños en los EAU. Conocida como la gama «Rubicon Kids», estos jugos presentan mezclas de etiqueta limpia y ricas en nutrientes diseñadas para atraer los gustos de los niños y al mismo tiempo garantizar la confianza de los padres.

- Febrero de 2025: Almarai Co Ltd ha introducido una línea premium de jugos de frutas orgánicos elaborada con dátiles y granadas de origen local, alineándose con los objetivos medioambientales de la Visión 2030. Además, la empresa ha invertido USD 50 millones en tecnología de envasado sostenible, reduciendo el uso de plástico en un 60%.

- Enero de 2025: Sahara for Fruit Processing ha inaugurado una nueva instalación en Egipto con una capacidad anual de 150.000 toneladas. La instalación tiene como objetivo producir concentrados de jugo de cítricos, atendiendo tanto a los mercados nacionales como a las exportaciones al Norte de África y Oriente Medio.

- Diciembre de 2024: iPRO, líder en hidratación saludable, lanzó su Nueva Bebida de Jugo Saludable en Spinneys en los EAU. Comprometida con ofrecer bebidas naturales, iPRO presentó tres sabores refrescantes: Naranja y Mango Twist, Mezcla de Bayas y Explosión Tropical, diseñados para revitalizar los hogares de los EAU.

Alcance del Informe del Mercado de Jugos de Frutas y Verduras de Oriente Medio y África

Este mercado abarca todos los jugos sin gas obtenidos de frutas y/o verduras mediante procesos mecánicos, reconstituidos, que a menudo incluyen pulpa o puré de verduras/frutas.

El mercado de jugos de frutas y verduras de Oriente Medio y África está segmentado por categoría, tipo, canal de distribución y geografía. Por categoría, el mercado está segmentado en jugos de frutas y jugos de verduras. Por tipo, el mercado está segmentado en néctar, bebidas de jugo sin gas y jugo 100%. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. El mercado se estudia para diferentes países de la región a fin de proporcionar una perspectiva más amplia, como Arabia Saudita, ���ܻ�á�ڰ������� y el Resto de Oriente Medio y África. El informe contiene ingresos de primer nivel y análisis de participación de mercado de los actores clave, destacando la estrategia más adoptada por las empresas en el mercado. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD millones) para los segmentos mencionados anteriormente.

| Jugo de Frutas |

| Jugo de Verduras |

| Jugo 100% |

| Néctar (25-99% de Jugo) |

| Bebidas de Jugo (Por Debajo del 25% de Jugo) |

| Convencional |

| ������á�Ծ����� |

| Cartones Tetra Pak |

| Botellas PET |

| Botellas de Vidrio |

| Latas |

| Bolsas y Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Emiratos Árabes Unidos |

| ���ܻ�á�ڰ������� |

| Arabia Saudita |

| Nigeria |

| Egipto |

| Marruecos |

| �ճܰ����í�� |

| Resto de Oriente Medio y África |

| Por Categoría | Jugo de Frutas |

| Jugo de Verduras | |

| Por Tipos de Productos | Jugo 100% |

| Néctar (25-99% de Jugo) | |

| Bebidas de Jugo (Por Debajo del 25% de Jugo) | |

| Por Naturaleza | Convencional |

| ������á�Ծ����� | |

| Por Tipo de Envase | Cartones Tetra Pak |

| Botellas PET | |

| Botellas de Vidrio | |

| Latas | |

| Bolsas y Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Emiratos Árabes Unidos |

| ���ܻ�á�ڰ������� | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué tipo de producto crece más rápido?

El jugo 100% lidera con una CAGR del 6,15% hasta 2030, impulsado por la demanda de etiqueta limpia y las políticas favorables de impuestos al azúcar.

¿Cuál es el principal canal de distribución?

Los supermercados e hipermercados ostentan la mayor participación con el 44,58%, aunque el comercio minorista en línea registra el mayor crecimiento con una CAGR del 7,12%.

¿Qué país ofrece el crecimiento más rápido?

Nigeria avanza a una CAGR del 6,38% gracias a la urbanización y una clase media en expansión.

¿Cómo influyen los impuestos al azúcar en la dinámica de las categorías?

Los gravámenes especiales del CCG elevan los precios del néctar, acelerando la migración del consumidor hacia el jugo 100% que contiene azúcares naturalmente.

Última actualización de la página el: