Tamaño y �ʲ����پ������貹����ó�� del Mercado de Micro Centros de Distribución

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

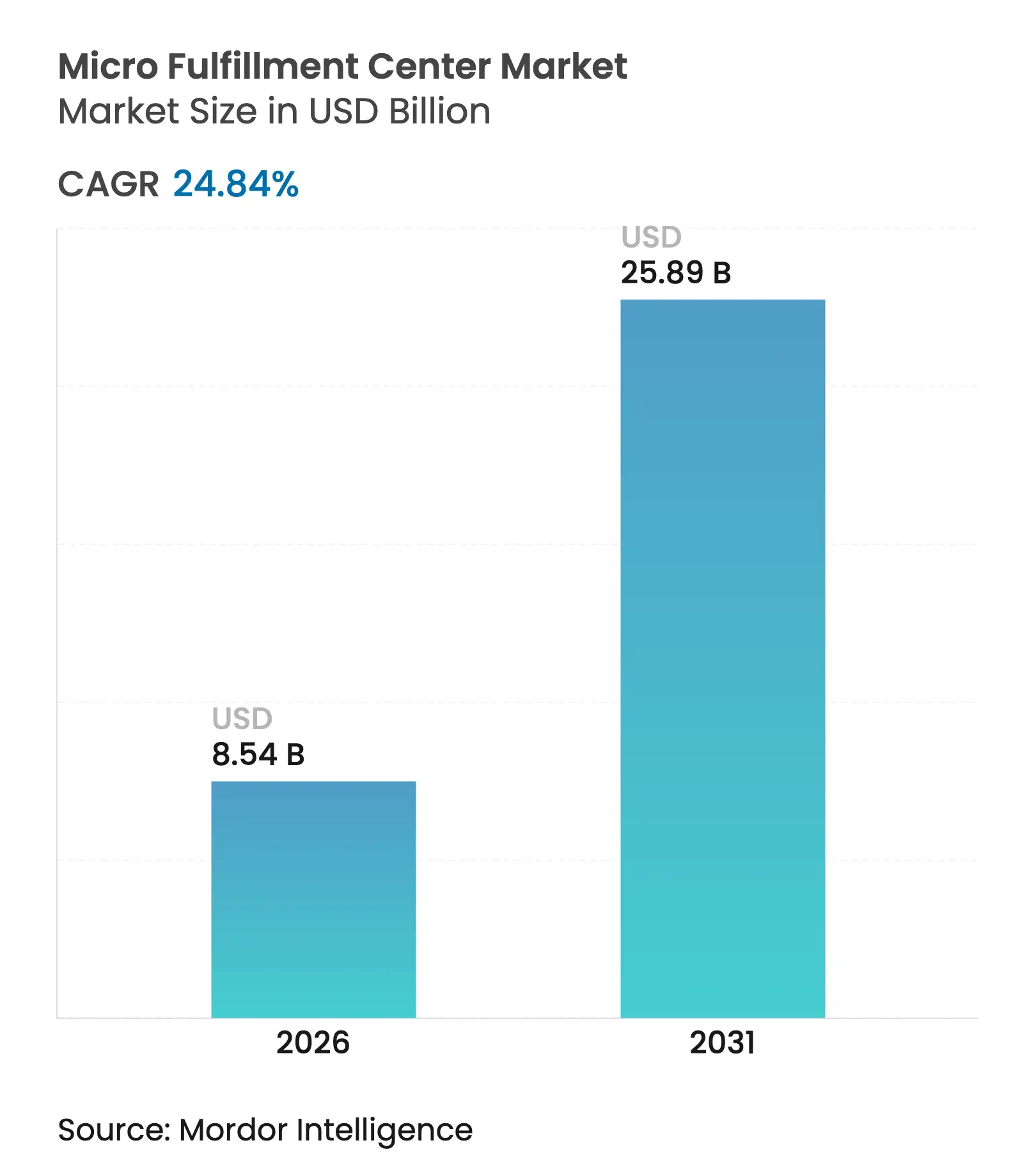

| Tamaño del Mercado (2026) | 8.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.84% CAGR |

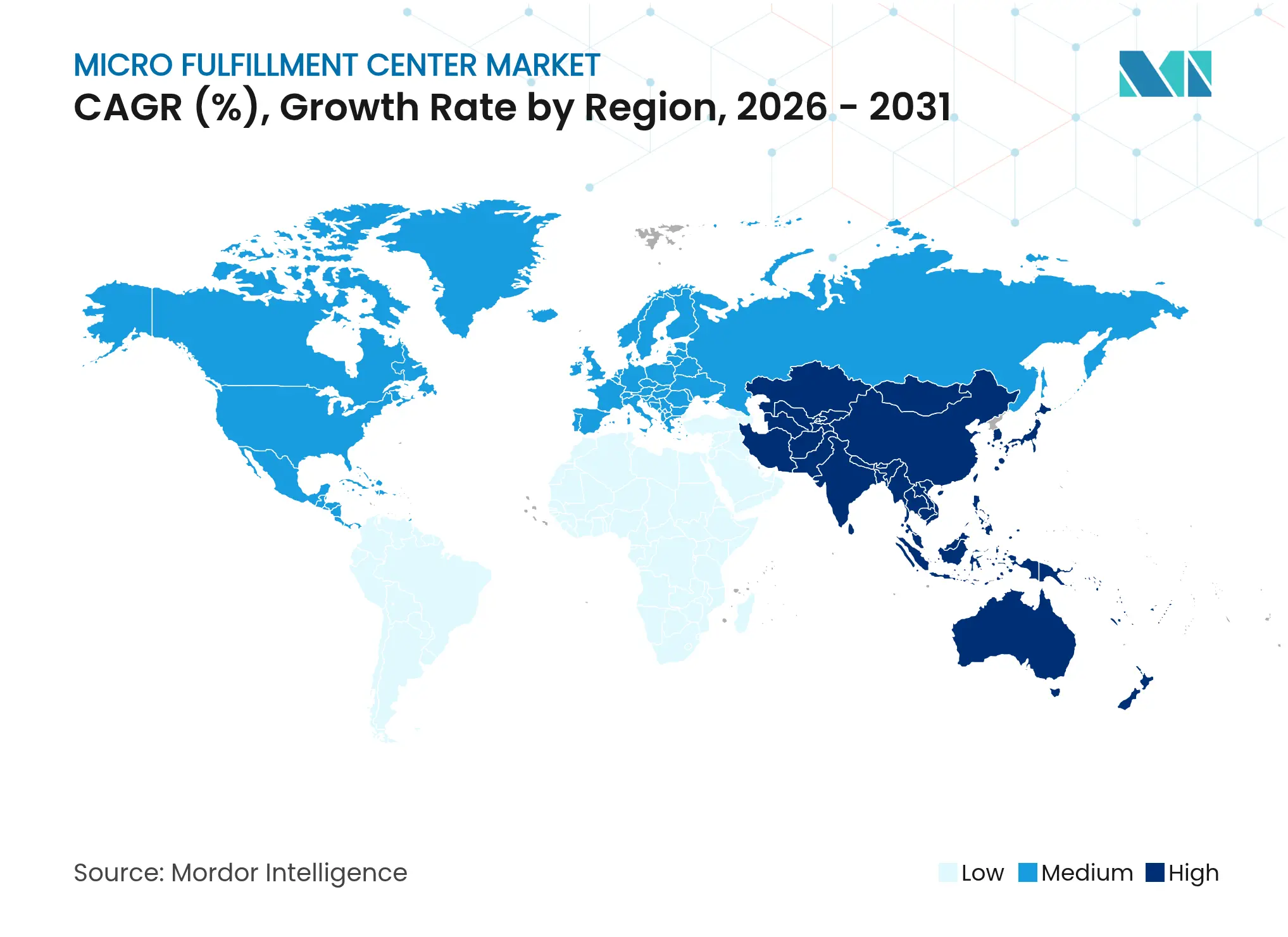

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micro Centros de Distribución por ���ϲ�����

El tamaño del mercado de micro centros de distribución fue valorado en USD 6,84 mil millones en 2025 y se estima que crecerá desde USD 8,54 mil millones en 2026 hasta alcanzar USD 25,89 mil millones en 2031, a una CAGR del 24,84% durante el período de pronóstico (2026-2031). La intensificación de la actividad del comercio electrónico, el aumento de la densidad urbana y la búsqueda de control de los costos laborales de distribución aceleraron las inversiones en instalaciones de alto rendimiento y pequeña huella que acortan los plazos de entrega. Los minoristas anclaron sus estrategias de red en sitios ubicados a menos de 5 km de grandes concentraciones de clientes, logrando un equilibrio costo-servicio que los centros de distribución regionales convencionales no podían igualar. Los proveedores de automatización ampliaron las ofertas modulares que permitían implementaciones por fases, limitando la presión sobre el flujo de caja mientras respaldaban actualizaciones tecnológicas continuas. Mientras tanto, el impulso regulatorio en torno a los códigos de incendios para sistemas robóticos de gran altura y los mandatos de eficiencia energética influyeron en las especificaciones de equipos y los diseños de instalaciones en la mayoría de las nuevas construcciones.

Conclusiones Clave del Informe

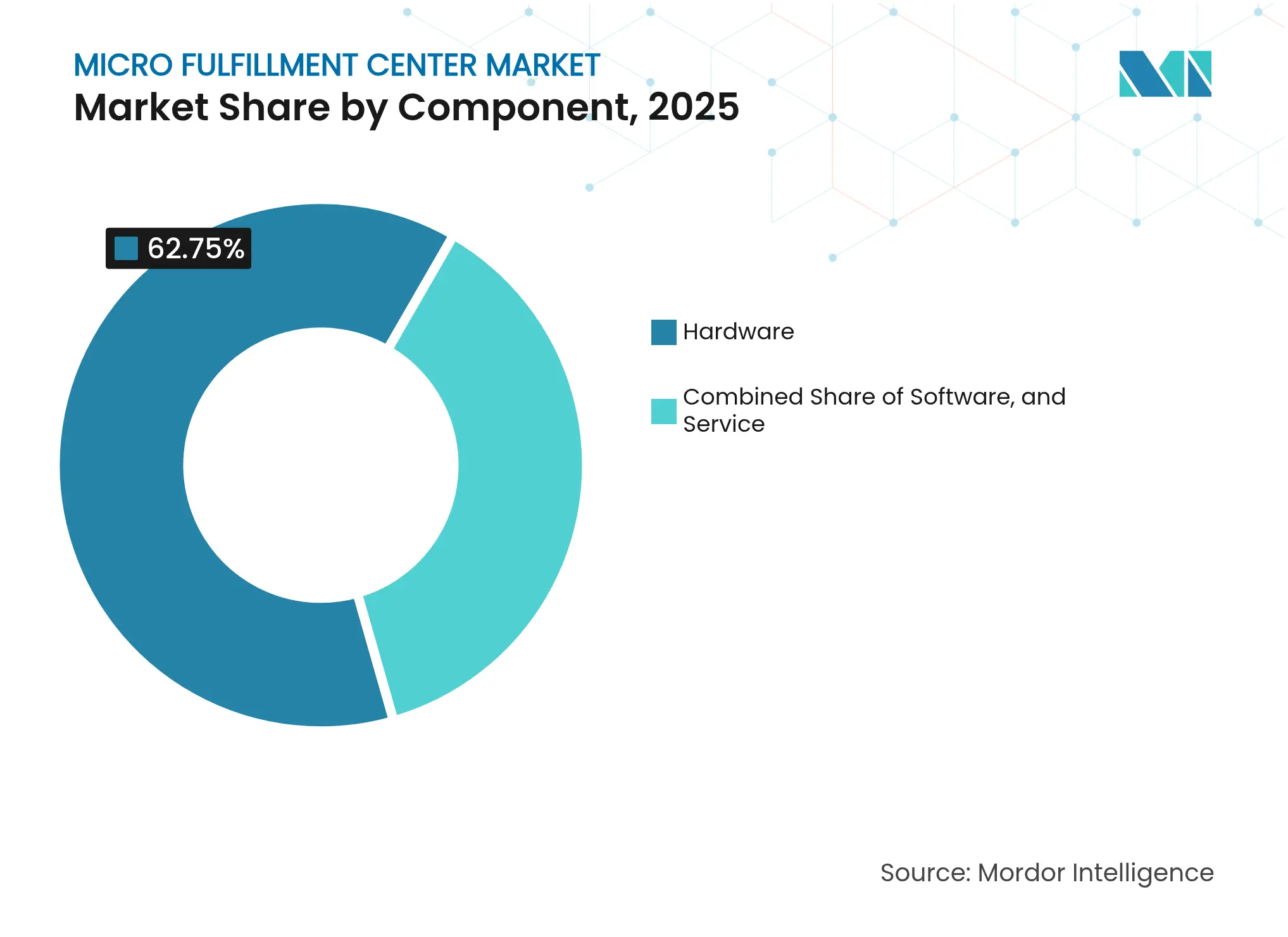

- Por componente, el hardware lideró con una participación de ingresos del 62,75% en 2025; se proyecta que el software se expandirá a una CAGR del 32,6% hasta 2031.

- Por modelo de distribución, los MFCs integrados en tienda capturaron el 47,60% de la participación del mercado de micro centros de distribución en 2025, mientras que las tiendas oscuras avanzan a una CAGR del 29,55% hasta 2031.

- Por región, América del Norte representó el 40,85% del tamaño del mercado de micro centros de distribución en 2025; se pronostica que ��������-�ʲ���í�ھ����� crecerá a una CAGR del 27,05% hasta 2031.

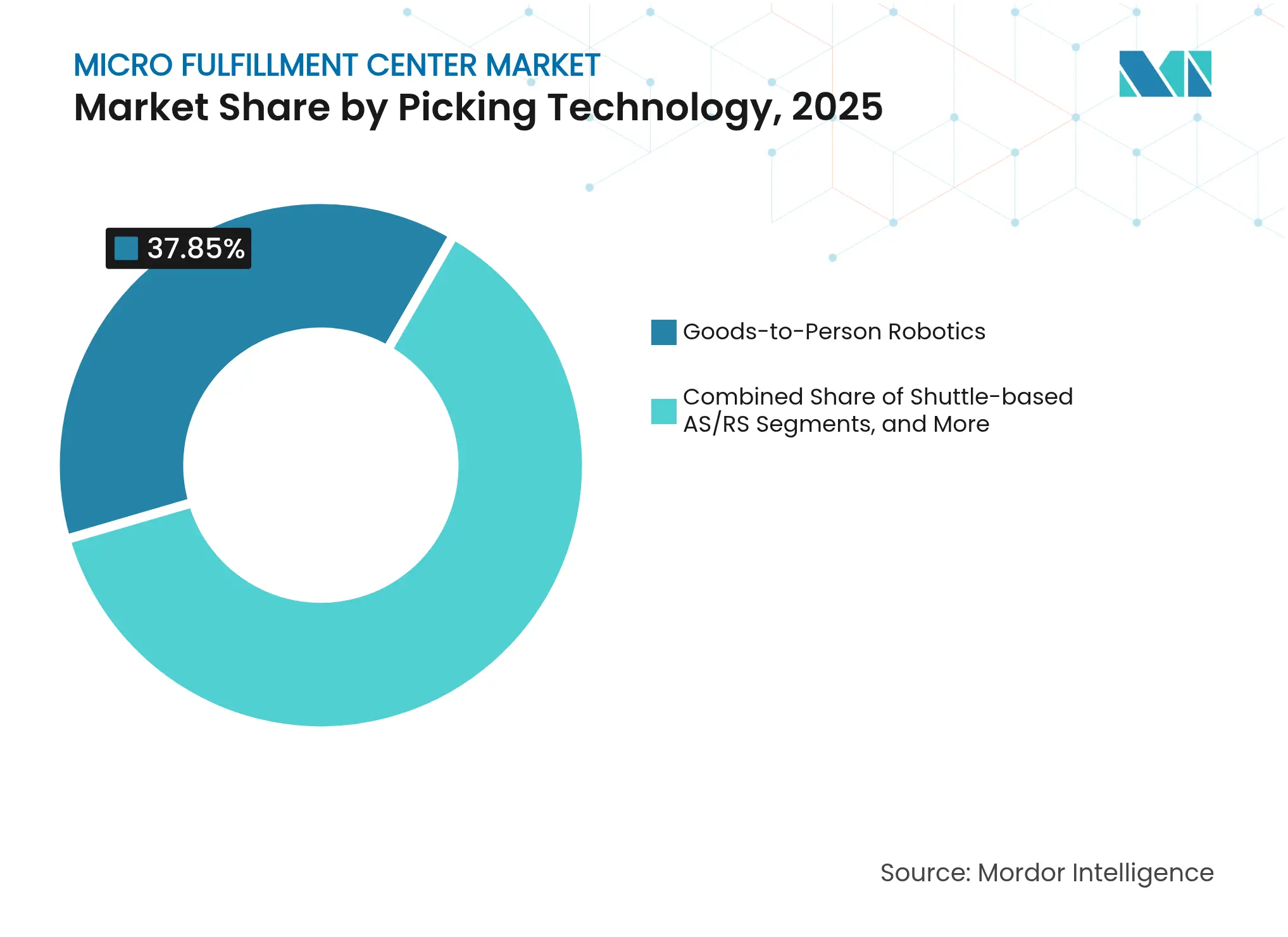

- Por tecnología de picking, la robótica de mercancía a persona lideró con una participación del 37,85% en 2025; el mismo segmento está proyectado para registrar una CAGR del 33,9% hasta 2031.

- Por usuario final, los minoristas tradicionales y distribuidores mantuvieron una participación del 45,70% del tamaño del mercado de micro centros de distribución en 2025; los jugadores puros de comercio electrónico están creciendo a una CAGR del 30,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Micro Centros de Distribución

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico de comestibles y reducción de las ventanas de entrega | +8.2% | Global, con enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Urbanización y necesidades de proximidad inmobiliaria | +6.1% | Núcleo de ��������-�ʲ���í�ھ�����, con expansión a ciudades de Oriente Medio y Á�ڰ������� | Mediano plazo (2-4 años) |

| La escasez de mano de obra impulsa la automatización de almacenes | +5.8% | América del Norte y la UE con APAC desarrollado | Mediano plazo (2-4 años) |

| Monetización de datos de medios minoristas desde los MFCs | +2.3% | Mercados avanzados de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Incentivos fiscales municipales para sitios de reconversión industrial | +1.9% | Principalmente corredores industriales de Estados Unidos | Mediano plazo (2-4 años) |

| Ahorro energético mediante microrredes para robótica 24/7 | +1.3% | Global, regiones impulsadas por la sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge del comercio electrónico de comestibles y reducción de las ventanas de entrega

La demanda de comestibles en el mismo día superó los niveles pospandemia y alcanzó una tasa de penetración en línea del 21% en 2025. Los minoristas desplegaron almacenamiento de alta densidad y robótica de mercancía a persona en nodos de micro distribución integrados dentro o adyacentes a las tiendas, reduciendo los ciclos típicos de picking y empaque a menos de 10 minutos. El plan de Walmart para aproximadamente 100 módulos automatizados en tienda ilustró cómo los minoristas comprimieron el último kilómetro aprovechando el inmueble existente.[1]SCDigest Editorial Staff, "Walmart and Start Ups Chasing Delivery in Minutes," SCDigest, scdigest.com Los niveles de servicio superiores redujeron el abandono de carritos y aumentaron las tasas de incorporación de alimentos frescos, reforzando la asignación de capital hacia el mercado de micro centros de distribución. Los competidores sin velocidad comparable arriesgaron pérdidas de ingresos, acelerando el rediseño general de redes en las cadenas de supermercados.

Urbanización y necesidades de proximidad inmobiliaria

Los precios del suelo urbano en las principales metrópolis asiáticas superaron los USD 50 por pie cuadrado anuales en 2024, haciendo que los centros de distribución heredados de 300.000 pies cuadrados resultaran inasequibles para una cobertura densa de la ciudad. Los operadores apuntaron en cambio a superficies de 5.000 a 25.000 pies cuadrados que encajaban en bloques de uso mixto y almacenes rehabilitados. Los estudios de logística urbana destacaron cómo los centros más pequeños reducían la congestión al permitir entregas a pie y en bicicleta eléctrica desde los inventarios de micro distribución. Sin embargo, el rechazo de las comunidades ante los picos de tráfico alrededor de las "tiendas oscuras" llevó a horarios de operación híbridos y normas de zonificación en aceras. Los minoristas que equilibraron el compromiso con el vecindario con un alto rendimiento obtuvieron permisos más rápidos, subrayando la planificación de proximidad como una capacidad estratégica en el mercado de micro centros de distribución.

La escasez de mano de obra impulsa la automatización de almacenes

Las tasas de vacantes de empleo en almacenes en Estados Unidos se mantuvieron por encima del 7% durante 2024, mientras que los salarios promedio por hora subieron un 13% en dos años. Los operadores justificaron inversiones en picking autónomo, lanzaderas y robots móviles autónomos que ofrecieron ganancias de productividad de 3 a 4 veces y una precisión del 99,99%. La automatización también habilitó operaciones 24/7, mejorando la rotación de activos y alineándose con ventanas de entrega más cortas. La caída en los costos de los robots redujo los períodos de recuperación de la inversión a menos de 24 meses para muchos SKUs de alto volumen, impulsando una adopción más amplia por parte de los minoristas de nivel medio y consolidando la automatización como un factor no negociable en el mercado de micro centros de distribución.

Monetización de datos de medios minoristas desde los MFCs

Los nodos de micro distribución basados en proximidad produjeron datos de ventas en tiempo real con granularidad a nivel de vecindario. Los minoristas empaquetaron estos conocimientos en productos publicitarios que exigían primas de las marcas de bienes de consumo masivo que buscaban segmentación hiperlocal. Las plataformas de análisis integradas mapearon los picos de demanda en franjas de micropromoción, creando una nueva fuente de ingresos que impulsó el retorno sobre la inversión en los despliegues de MFCs. Los primeros adoptantes reportaron un incremento de márgenes de dos dígitos gracias a los programas de medios minoristas, reforzando la lógica estratégica de actualizaciones continuas de software y equipos de datos multifuncionales en el mercado de micro centros de distribución.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial e incertidumbre en el retorno sobre la inversión | -4.7% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas de TI heredados y ERP | -3.2% | América del Norte y la UE con sistemas establecidos | Mediano plazo (2-4 años) |

| Restricciones locales de zonificación y seguridad contra incendios | -2.1% | Global, con aplicación más estricta en la UE y APAC desarrollado | Mediano plazo (2-4 años) |

| Vulnerabilidades de seguridad ciberfísica | -1.8% | Global, acentuado en regiones de infraestructura crítica | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto CAPEX inicial e incertidumbre en el retorno sobre la inversión

Los presupuestos de instalación oscilaron entre USD 2 millones y USD 10 millones por sitio, dependiendo del rendimiento y la densidad de automatización, con ventanas de recuperación estimadas de 18 a 36 meses. Los minoristas enfrentaron el riesgo de que los cambios en los hábitos de los clientes o los rápidos avances tecnológicos pudieran extender los plazos de equilibrio. Muchas cadenas de mercado medio optaron por planes de robótica como servicio que trasladaron grandes porciones del gasto de los presupuestos de capital a los gastos operativos; sin embargo, incluso los modelos de suscripción exigían compromisos de volumen a largo plazo. Los obstáculos de financiamiento fueron más pronunciados en América Latina y el Sudeste Asiático, donde el costo del capital se mantuvo elevado y la volatilidad cambiaria socavó los pronósticos de retorno a varios años, ralentizando la adopción a pesar de los claros beneficios en los niveles de servicio.

Complejidad de integración con sistemas de TI heredados y ERP

Los minoristas que operaban sistemas de gestión de almacenes de 15 años de antigüedad se enfrentaron a brechas de API y bajas tasas de actualización de datos que impedían las actualizaciones de inventario en tiempo real requeridas por las plataformas de orquestación de micro distribución. Las capas de middleware y los conectores personalizados inflaron los presupuestos de implementación y alargaron los plazos de los proyectos hasta 24 meses. La convergencia ciberfísica también introdujo nuevas superficies de ataque, lo que generó gastos adicionales en pruebas de penetración y segmentación de redes. La escasez de ingenieros versados tanto en pilas de ERP heredadas como en robótica moderna tensó los departamentos de TI internos, lo que ocasionalmente obligó a implementaciones por fases que ralentizaron el ritmo de escalado del mercado de micro centros de distribución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware se Encuentra con la Aceleración del Software

El hardware representó el 62,75% de los ingresos en 2025, reflejando la robótica intensiva en capital, las lanzaderas y la infraestructura de manejo de materiales esencial para el almacenamiento de alta densidad en el mercado de micro centros de distribución. El gasto en hardware alcanzó su punto máximo durante las construcciones iniciales cuando los operadores instalaron robots de mercancía a persona, transportadores y elevadores dimensionados para el rendimiento proyectado a cinco años. El software, aunque menor en valor absoluto, se expandió a una CAGR del 32,6%, posicionando las plataformas de orquestación, clasificación basada en inteligencia artificial y mantenimiento predictivo como multiplicadores de rendimiento que extraían capacidad oculta del equipo instalado. Los servicios conectaron ambas capas, cubriendo integración, monitoreo remoto 24/7 y programas de mejora continua que protegían el tiempo de actividad.

El giro hacia la optimización impulsada por la inteligencia se hizo evidente cuando Kardex lanzó FulfillX, una capa de ejecución de almacén que redujo los plazos de implementación a seis meses mediante plantillas de configuración de bajo código. Los operadores que actualizaron a gemelos digitales en tiempo real reportaron ganancias de rendimiento del 6 al 8% sin robots adicionales. A medida que las instalaciones envejecían, las suscripciones de software crecieron proporcionalmente, convirtiendo los ingresos recurrentes en un atractivo grupo de ganancias para los proveedores de automatización. A lo largo del horizonte de pronóstico, se espera que una proporción creciente de la creación de valor provenga de algoritmos de aprendizaje que equilibran de forma autónoma las oleadas de pedidos, la asignación de mano de obra y el consumo de energía dentro de cada nodo del mercado de micro centros de distribución.

Por Modelo de Distribución: Integración Versus Especialización

Los nodos integrados en tienda contribuyeron con el 47,60% de los ingresos en 2025, aprovechando los costos inmobiliarios ya amortizados y el tráfico preexistente para acelerar los calendarios de puesta en marcha. Estos sitios híbridos utilizaron el espacio trasero de la tienda o anexos adyacentes, minimizando los obstáculos de zonificación y manteniendo los servicios de compra en línea y recogida en tienda bajo un mismo techo. Sin embargo, los límites de rendimiento y las restricciones de estacionamiento limitaron la escalabilidad. Las tiendas oscuras, sin las restricciones del tráfico de compradores, registraron una CAGR del 29,55% y atrajeron a cadenas de supermercados que buscaban entregas en 1 hora dentro de las megaciudades. Se espera que el tamaño del mercado de micro centros de distribución para tiendas oscuras iguale a los formatos integrados en las principales metrópolis después de 2030 a medida que las redes inmobiliarias se densifiquen.

Los operadores adoptaron cada vez más enfoques de cartera. En los corredores suburbanos donde el alquiler era más bajo y la demanda más difusa, los MFCs independientes atendían a varias localidades en un radio de 32 km. En las zonas urbanas de ultra alta densidad, los minoristas justificaron alquileres premium para micrositios en sótanos porque los ahorros en entregas superaban los costos de ocupación. Las decisiones sobre la combinación de instalaciones dependían de los perfiles de volumen de pedidos, las restricciones vehiculares y las sinergias de marketing con los formatos de tienda al frente.

Por Tecnología de Picking: La Revolución Robótica se Acelera

Los robots de mercancía a persona poseían una participación de ingresos del 37,85% en 2025 y se proyecta que se componen a una tasa anual del 33,9% hasta 2031 a medida que la caída en los precios de los sensores y la mejor duración de la batería mejoran la viabilidad comercial. El mercado de micro centros de distribución favoreció cada vez más las flotas flexibles que remapeaban las rutas de picking durante la noche, ajustándose a las promociones y los cambios estacionales de SKU. Los sistemas AS/RS basados en lanzaderas mantuvieron posiciones sólidas en diseños de almacenamiento de gran profundidad donde la eficiencia cúbica superaba a la velocidad. Los módulos de elevación vertical abordaban artículos de movimiento más lento o controlados por temperatura.

Los despliegues híbridos se convirtieron en la norma. Un único sitio de 1.400 m² podría asignar robots móviles autónomos a los artículos de mayor rotación, lanzaderas a los casos voluminosos y un elevador de mezzanine a los SKUs premium que requieren control climático. El paletizador de cajas mixtas de Mujin ilustró la convergencia a medida que el software avanzado de visión y planificación de rutas permitió a los robots abordar tareas anteriormente manuales a un costo competitivo. La hoja de ruta apunta a suites de control unificadas que orquestan flotas de múltiples tecnologías bajo una sola capa de optimización, reforzando la creciente influencia del software en los resultados del mercado de micro centros de distribución.

Por Usuario Final: Transformación del Comercio Minorista Tradicional

Los minoristas tradicionales y distribuidores mantuvieron una participación de ingresos del 45,70% en 2025 al integrar micrositios en estrategias omnicanal que aprovechaban los márgenes de marca propia y los programas de fidelización. Sus volúmenes de compra existentes aseguraron precios de hardware favorables, mientras que las superficies de las tiendas proporcionaban opcionalidad inmobiliaria. Los jugadores puros de comercio electrónico, creciendo a una CAGR del 30,2%, invirtieron agresivamente para proteger los plazos de entrega de la experiencia del cliente a medida que la entrega en el mismo día se extendía a ciudades de segundo nivel. Algunos nativos digitales pivotaron hacia pequeños espacios de sala de exposición ubicados junto a los MFCs, combinando el comercio minorista experiencial con el control del último kilómetro.

Los fabricantes de bienes de consumo ampliaron silenciosamente los pilotos de venta directa al consumidor utilizando proveedores de micro distribución por contrato para capturar datos y diversificar canales. Los especialistas en logística de terceros formaron centros multiinquilino que agruparon volúmenes de pedidos de supermercados regionales y comerciantes especializados, dando a las marcas más pequeñas acceso de entrada a la automatización avanzada sin grandes compromisos de balance. La consolidación se aceleró entre los operadores logísticos de terceros, evidenciada por un aumento interanual del 19% en las fusiones y adquisiciones de almacenamiento durante 2024, que concentró la experiencia y reforzó el poder de negociación con los proveedores de robótica.

Análisis Geográfico

América del Norte aseguró el 40,85% de los ingresos en 2025, anclada por Walmart, Amazon y supermercados regionales que competían por cumplir promesas de entrega en dos horas en las 50 principales áreas estadísticas metropolitanas. Los incentivos fiscales para reconversión industrial en los corredores logísticos del Medio Oeste redujeron los costos de conversión de fábricas vacías, acelerando los despliegues. Las revisiones de los códigos de incendios para el almacenamiento automatizado de alta densidad impulsaron inversiones en sistemas de supresión de niebla de agua y gas inerte, añadiendo entre el 6 y el 8% a los presupuestos de los proyectos, pero mejorando la confianza de las aseguradoras. Las empresas de servicios públicos colaboraron en pilotos de microrredes que combinaban energía solar en tejados con almacenamiento en baterías, reduciendo los cargos por demanda máxima para las flotas robóticas 24/7.

��������-�ʲ���í�ھ����� registró la CAGR más rápida del 27,05% proyectada hasta 2031, impulsada por las clases medias urbanas de China e India, que gastaron más en reposiciones rápidas de comestibles. Las empresas de automatización nacionales como Geek+ y HAI Robotics exportaron robots móviles autónomos modulares que redujeron los costos de adquisición hasta en un 20%, haciendo que la automatización fuera alcanzable para los minoristas de nivel medio. Los planificadores municipales de Singapur y Seúl integraron microcentros en los planos de ciudades inteligentes, asignando espacio subterráneo o a nivel de podio en torres de uso mixto. La flexibilidad de zonificación local contrastó con las regulaciones europeas más estrictas y aceleró los despliegues, impulsando las ganancias de participación regional.

Europa presentó un mosaico de oportunidades moldeadas por los densos centros históricos de las ciudades y los mandatos de sostenibilidad. Los operadores aprovecharon los garajes de estacionamiento infrautilizados para nodos de último kilómetro, reduciendo el kilometraje de las furgonetas de reparto, pero enfrentando el escrutinio de los residentes por el ruido y el tráfico. Los mecanismos de fijación de precios del carbono impulsaron a los minoristas hacia flotas eléctricas y edificios de energía positiva que capturaban el calor de los motores de los robots para su reutilización en los sistemas de climatización. Mientras tanto, América del Sur, Oriente Medio y Á�ڰ������� vieron pilotos focalizados en capitales donde los recargos por congestión justificaban economías unitarias premium. La volatilidad cambiaria y el riesgo político retrasaron una adopción más amplia, orientando el mercado de micro centros de distribución en esas geografías hacia asociaciones de operadores logísticos de terceros con activos ligeros.

Panorama Competitivo

El mercado de micro centros de distribución se mantuvo fragmentado en 2025. AutoStore retuvo el liderazgo en AS/RS basado en cubos con ingresos de USD 645,7 millones en 2023 y un robot R5 Pro renovado optimizado para el rendimiento del comercio electrónico. Symbotic mantenía una cartera de pedidos de USD 22,4 mil millones dominada por conversiones de Walmart, mostrando cómo los grandes contratos empresariales moldearon la planificación de capacidad. La adquisición de Berkshire Grey por parte de SoftBank señaló el apetito de los inversores por la robótica nativa de inteligencia artificial que podría venderse de forma cruzada en las redes logísticas de las empresas de su cartera.

Los movimientos estratégicos revelaron un giro hacia ofertas de pila completa. La compra de Automha por parte de Comau extendió su alcance desde la robótica industrial hacia el software de almacén y los sistemas de lanzaderas, reforzando las tendencias hacia la agrupación vertical de capacidades. El sitio omnicanal de SSI SCHAEFER para Carhartt ilustró la diferenciación a través de la integración llave en mano que combinó lanzaderas, software de control de almacén y servicios de modernización bajo un único acuerdo de nivel de servicio.[4]SSI SCHAEFER, "Carhartt WIP Logistics Facility," ssi-schaefer.com Los proveedores ofrecieron contratos de robótica como servicio con garantías de tiempo de actividad que trasladaron los grupos de margen del hardware inicial al soporte del ciclo de vida, alineando los incentivos con los resultados de rendimiento.

Los espacios en blanco aún atraían financiamiento de capital de riesgo. Las empresas emergentes apuntaron a micronodos con control de temperatura para productos farmacéuticos y kits de comidas frescas, donde los sistemas actuales tenían dificultades con el cumplimiento de la cadena de frío. Otros experimentaron con rieles de lanzaderas montados en el techo que preservaban el espacio en el suelo para las celdas de empaque. Se prevé que la intensidad competitiva aumente a medida que las plataformas de manipuladores móviles de propósito general maduren, reduciendo las barreras de entrada y presionando a los proveedores establecidos para que aceleren las hojas de ruta de productos dentro del mercado de micro centros de distribución.

Líderes de la Industria de Micro Centros de Distribución

AutoStore Holdings Ltd.

Dematic (KION Group AG)

Swisslog Holding AG (KUKA AG)

OPEX Corporation

Exotec Group SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: SSI SCHAEFER completó una instalación omnicanal de 100.000 picks por día para Carhartt WIP, impulsada por su sistema de lanzaderas Cuby y el sistema de control de almacén WAMAS.

- Mayo de 2025: Exotec publicó una nota de mercado que detalla los beneficios de rendimiento y eficiencia de la automatización modular de micro distribución.

- Abril de 2025: Comau anunció la adquisición de Automha, añadiendo competencias en lanzaderas y software que refuerzan su suite de automatización de almacenes.

- Abril de 2025: Swisslog América del Norte destacó hojas de ruta plurianuales que integran inteligencia artificial y robótica para mejorar la precisión y la utilización del espacio.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de micro centros de distribución como los ingresos globales generados por instalaciones automatizadas de aproximadamente 280 a 2.300 m² que almacenan, seleccionan y preparan pedidos en línea a través de hardware integrado, software de control y servicios de instalación relacionados.

Mordor excluye específicamente los quioscos tipo casillero por debajo de 185 m² y las operaciones de picking manual en tienda de carácter puramente manual.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Modelo de Distribución

- MFCs Independientes

- MFCs Integrados en Tienda

- Tiendas Oscuras

- Por Tecnología de Picking

- Robótica de Mercancía a Persona

- AS/RS Basado en Lanzaderas

- Módulos de Elevación Vertical

- Sistemas Híbridos y Otros

- Por Usuario Final

- Minoristas Tradicionales y Distribuidores

- Jugadores Puros de Comercio Electrónico

- Fabricantes de Bienes de Consumo

- Proveedores de Logística de Terceros (3PLs)

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Sudeste Asiático

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos llamadas estructuradas con directores de operaciones de cadenas de supermercados, integradores de automatización, propietarios comerciales y transportistas de último kilómetro en América del Norte, Europa y ��������-�ʲ���í�ھ����� para validar las tasas de picking, los períodos de recuperación de la inversión y el ritmo de implementación.

Investigación Documental

Los analistas de Mordor comenzaron con conjuntos públicos autorizados como la serie de comercio electrónico de la Oficina del Censo de Estados Unidos, los códigos de manejo robótico de la base de datos UN Comtrade, los archivos de costos de la Asociación Europea de Logística de Comestibles y los boletines logísticos del Ministerio de Comercio de China. Los informes anuales de los proveedores obtenidos a través de D&B Hoovers, las noticias en tiempo real de Dow Jones Factiva y los recuentos de patentes de Questel completaron los puntos de precio y la profundidad de la cartera. Este conjunto de fuentes, junto con muchos otros registros de acceso libre, ancló los volúmenes y valores de referencia.

Dimensionamiento del Mercado y Pronóstico

Nuestro modelo comienza con una conversión descendente del conjunto de ventas de comestibles en línea y mercancía general en líneas de pedido diarias, las mapea a los requisitos de rendimiento de los MFCs y luego las multiplica por los precios de venta promedio del sistema. Las verificaciones ascendentes muestreadas, los recuentos de envíos de proveedores y el precio de venta promedio por canal multiplicado por las instalaciones unitarias alinean los totales. Los impulsores clave rastreados incluyen la penetración del comercio electrónico de comestibles urbanos, la inflación del costo laboral, la deflación del precio de venta promedio de la robótica, las tasas de vacantes y los índices de costos de entrega de último kilómetro. Una regresión multivariante sobre estos indicadores, sometida a pruebas de estrés mediante análisis de escenarios, proyecta la demanda 2025-2030 mientras clarifica el manejo de brechas donde los datos son escasos.

Validación de Datos y Ciclo de Actualización

Nuestros resultados pasan por verificaciones de varianza de doble analista; las variaciones de ±5% desencadenan nuevas revisiones de fuentes y seguimientos con expertos. Los informes se actualizan anualmente, con actualizaciones intermedias cuando grandes implementaciones, cambios en los códigos de seguridad o variaciones cambiarias alteran materialmente la línea de base.

Por Qué Nuestra Línea de Base del Mercado de Micro Centros de Distribución se Gana la Confianza de los Planificadores Minoristas

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes límites de instalaciones, agrupan el software de manera desigual o aplican una CAGR global única a cada región.

Al reflejar arquetipos de proyectos reales y actualizar los supuestos anualmente, Mordor ofrece un punto de referencia equilibrado. Los principales impulsores de brechas son el tratamiento inconsistente de los nanoquioscos, la aplicación uniforme de la CAGR y la omisión de los ingresos por servicios de modernización.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 6,84 mil millones (2025) | ||

| USD 6,2 mil millones (2024) | Consultora Global A | Ingresos de software excluidos; CAGR global única |

| USD 6,34 mil millones (2024) | Revista de la Industria B | Contabiliza nanopods, omite modernizaciones de tiendas oscuras |

La comparación muestra que las elecciones de alcance disciplinadas de Mordor y la validación de doble ruta crean una línea de base transparente y repetible en la que los tomadores de decisiones pueden confiar al planificar inversiones en distribución.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de micro centros de distribución?

La demanda de comercio electrónico de comestibles, las presiones inmobiliarias urbanas y la persistente escasez de mano de obra en almacenes fueron los principales catalizadores, impulsando el mercado a una CAGR del 24,84% entre 2026 y 2031.

¿Qué tan grande es el mercado de micro centros de distribución hoy en día?

El tamaño del mercado de micro centros de distribución alcanzó USD 8,54 mil millones en 2026 y se proyecta que llegue a USD 25,89 mil millones en 2031.

¿Qué región lidera la adopción de la tecnología de micro distribución?

América del Norte mantuvo el 40,85% de los ingresos globales en 2025, respaldada por fuertes inversiones de Walmart, Amazon y supermercados regionales.

¿Qué modelo de distribución está creciendo más rápido?

Las tiendas oscuras se están expandiendo a una CAGR del 29,55% hasta 2031 porque sus diseños dedicados maximizan el rendimiento de la automatización sin las restricciones del tráfico de compradores.

¿Cómo financian los minoristas los altos costos de capital de la micro distribución?

Muchos recurren ahora a contratos de robótica como servicio, arrendando equipos y pagando tarifas basadas en el rendimiento que trasladan los grandes desembolsos de los presupuestos de capital a los presupuestos operativos.

¿Qué tecnología de picking tiene la mayor participación?

La robótica de mercancía a persona lideró con el 37,85% de los ingresos en 2025 y se prevé que siga siendo la tecnología dominante gracias a su flexibilidad y la rápida caída en los costos de los sensores.

Última actualización de la página el: