Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos de Gestión del Cuidado de Heridas en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

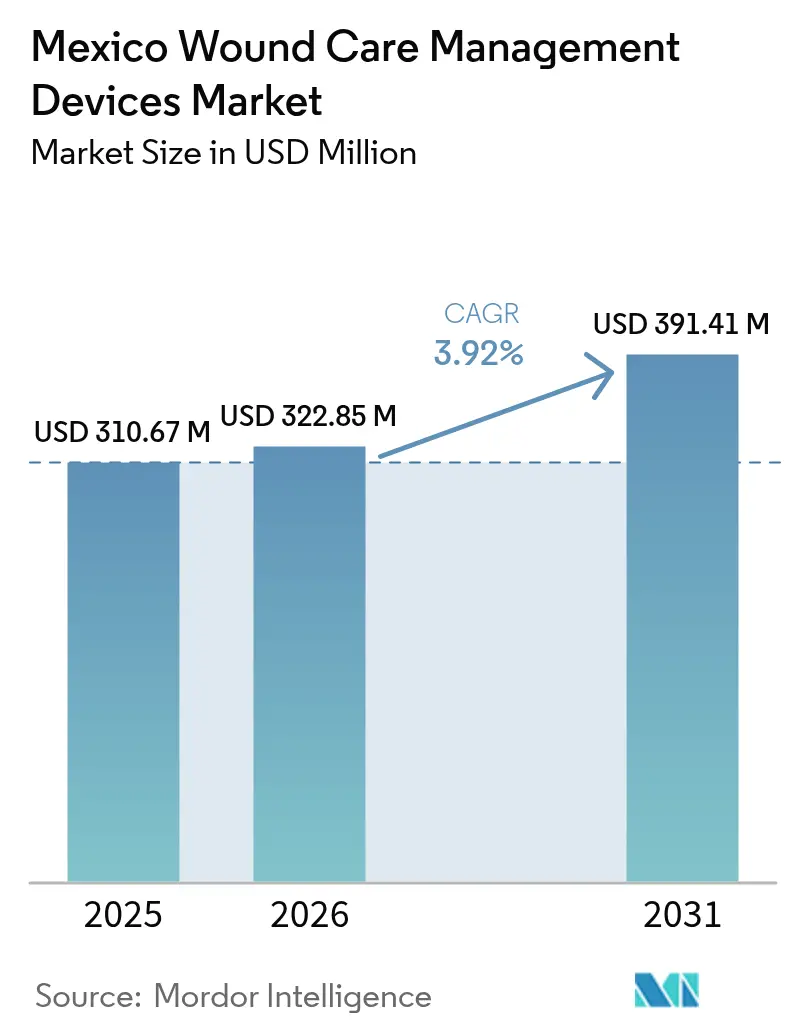

| Tamaño del mercado en el año base (2025) | 310.67 Millones de dólares |

| Tamaño del Mercado (2026) | 322.85 Millones de dólares |

| Tamaño del Mercado (2031) | 391.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

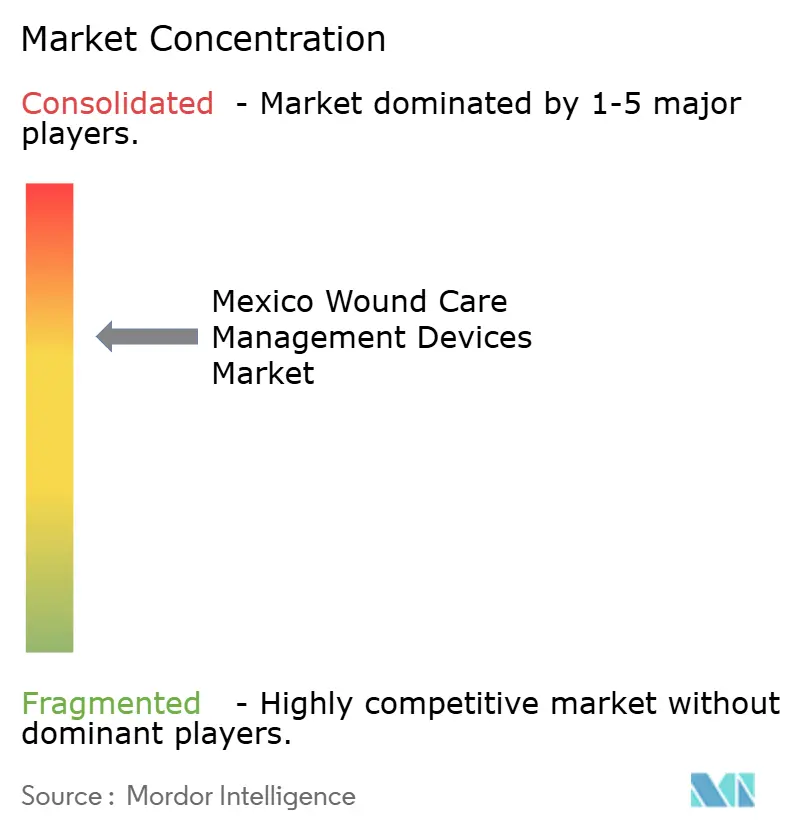

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Gestión del Cuidado de Heridas en México por ���ϲ�����

El tamaño del mercado de dispositivos de gestión del cuidado de heridas en México fue valorado en USD 310,67 millones en 2025 y se estima que crecerá desde USD 322,85 millones en 2026 hasta alcanzar USD 391,41 millones en 2031, a una CAGR del 3,92% durante el período de pronóstico (2026-2031). Este desempeño posiciona al mercado de dispositivos de gestión del cuidado de heridas en México como un nicho de tecnología médica en crecimiento que está reduciendo gradualmente la dependencia de importaciones a través de iniciativas de nearshoring e I+D doméstico. El impulso de la demanda está anclado en la prevalencia de diabetes en México del 14,7%—muy por encima de los principales referentes regionales—y en la rápida modernización de la infraestructura de salud pública bajo el programa IMSS-BIENESTAR. La inversión paralela de proveedores globales en terapias avanzadas, junto con el interés impulsado por aranceles en la fabricación local, sustenta la transferencia de tecnología hacia los clústeres de producción mexicanos. Los modelos de atención domiciliaria, las herramientas de monitoreo remoto y una cobertura de reembolso más amplia actúan como multiplicadores de volumen tanto en aplicaciones de heridas crónicas como posquirúrgicas.

Conclusiones Clave del Informe

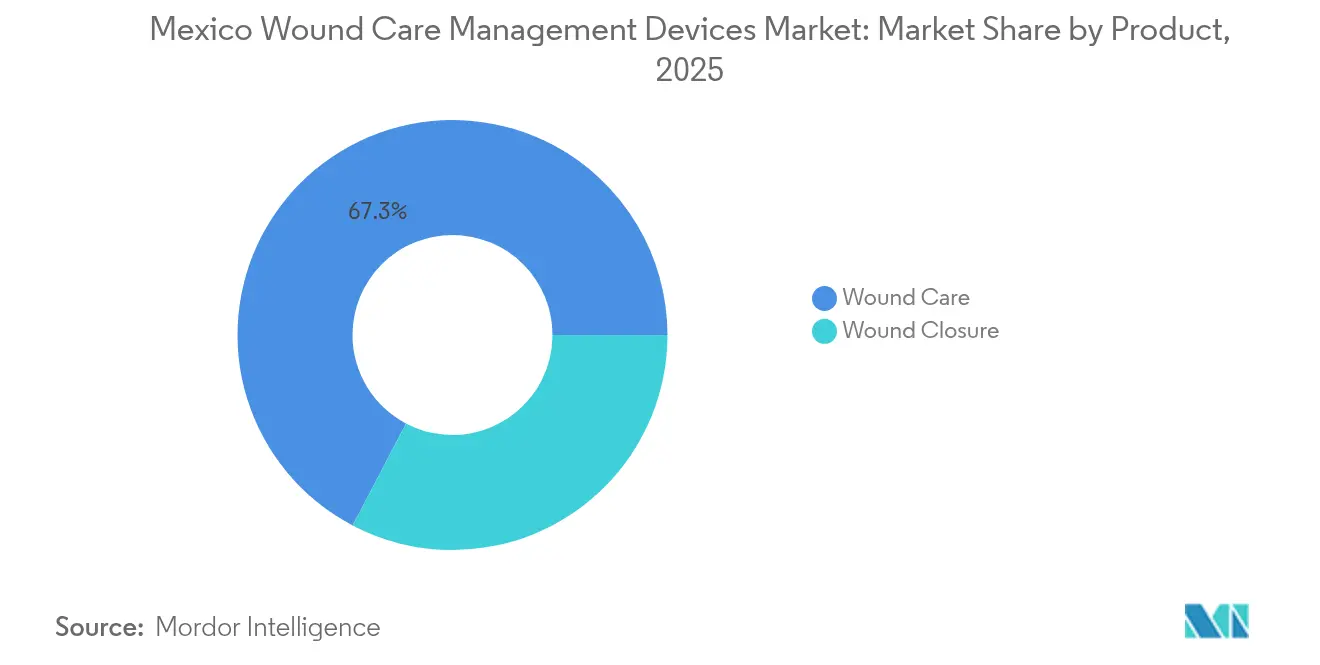

- Por categoría de producto, los productos de Cuidado de Heridas lideraron con una participación de ingresos del 67,31% del mercado de dispositivos de gestión del cuidado de heridas en México en 2025, mientras que los dispositivos de Cierre de Heridas se proyectan para expandirse a una CAGR del 4,71% hasta 2031.

- Por tipo de herida, las Heridas Crónicas capturaron el 60,98% de la participación del mercado de dispositivos de gestión del cuidado de heridas en México en 2025; las Heridas Agudas se proyectan para crecer a una CAGR del 4,58% hasta 2031.

- Por usuario final, los Hospitales y Clínicas Especializadas en Heridas representaron el 50,98% del tamaño del mercado de dispositivos de gestión del cuidado de heridas en México en 2025, mientras que los Entornos de Atención Domiciliaria avanzan a una CAGR del 4,79% hasta 2031.

- Por modalidad de compra, la Adquisición Institucional concentró el 67,35% del tamaño del mercado de dispositivos de gestión del cuidado de heridas en México en 2025, mientras que el Canal Minorista/OTC registra la CAGR más rápida del 4,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Gestión del Cuidado de Heridas en México

Crecimiento de Heridas Crónicas y Úlceras Diabéticas

La epidemia de diabetes en México intensifica la necesidad de dispositivos para el cuidado de heridas. Los estados del Sur, donde la prevalencia alcanza el 10,2%, registran el mayor riesgo nacional de úlceras de pie diabético. Los datos del IMSS confirman que las complicaciones del pie diabético y la insuficiencia renal comprenden el 78% de las hospitalizaciones diabéticas prevenibles, elevando los costos hospitalarios incluso después de mejoras en eficiencia. La neuropatía periférica afecta al 54,5% de los diabéticos tipo 2 en Sinaloa, y la terapia intrahospitalaria del pie diabético puede costar MXN 6.457,64 por día, reforzando la propuesta de valor de los apósitos avanzados. La carga de heridas crónicas sostiene, por tanto, el mercado de dispositivos de gestión del cuidado de heridas en México hasta 2030.

Aumento en el Volumen de Procedimientos Quirúrgicos

Se pronostica que la incidencia de fracturas de cadera alcanzará 155.874 casos para 2050, con un costo promedio de tratamiento de USD 4.365 por caso. La capacidad de cirugía electiva está escalando bajo la modernización de IMSS-BIENESTAR, mientras que los protocolos clínicos nacionales unificados reducen la varianza de procedimientos entre hospitales públicos y privados. El consiguiente aumento en incisiones quirúrgicas y atención de trauma acelera la demanda unitaria de suturas, grapadoras y adhesivos tisulares, reforzando el crecimiento en el mercado de dispositivos de gestión del cuidado de heridas en México.

Envejecimiento Acelerado de la Población Mexicana

Los adultos de ≥65 años representan ahora el 8,2% del censo nacional. La prevalencia de diabetes se duplica dentro de este cohorte, elevando el riesgo de úlceras por presión, que ya alcanzan el 28,0% en hospitales de segundo nivel. La racionalización presupuestaria canaliza, por tanto, los fondos hacia dispositivos preventivos de cuidado de heridas que pueden reducir la frecuencia de hospitalización—una tendencia que beneficia al mercado de dispositivos de gestión del cuidado de heridas en México a largo plazo.

Avances Crecientes en Tecnologías de Cuidado de Heridas

Los vendajes inteligentes con aprendizaje automático predicen resultados de cicatrización con un 98% de precisión y reducen los tiempos de cierre a 14 días [1]Ahmad F. Turki, Un Vendaje Inteligente Bioeléctricamente Habilitado para la Cicatrización Acelerada de Heridas y el Monitoreo Predictivo,

MDPI, mdpi.com. Laboratorios nacionales han demostrado que los extractos de bagazo de agave producen tasas de cierre del 99,4% para el día 13, superando a los grupos de control [2]Herminia López-Salazar, El Efecto del Extracto de Bagazo de Agave en la Cicatrización de Heridas en un Modelo Murino,

MDPI, mdpi.com. Varios centros de tercer nivel están piloteando formulaciones de quitosano-metformina y estimulación bioeléctrica, lo que señala una adopción más rápida de tecnologías premium dentro del mercado de dispositivos de gestión del cuidado de heridas en México.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de tratamiento y de dispositivos | -0.9% | Nacional, agudo en áreas rurales | Mediano plazo (2-4 años) |

| Capacitación clínica limitada en tecnología avanzada | -0.6% | Hospitales rurales y de segundo nivel | Corto plazo (≤ 2 años) |

| Retrasos en la cadena de suministro por brechas regulatorias | -0.4% | Regiones de manufactura fronteriza | Corto plazo (≤ 2 años) |

| ����ó�����ٴDz� falsificados en mercados informales | -0.3% | Canales informales urbanos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Tratamiento y de Dispositivos

La terapia diaria intrahospitalaria para úlceras por presión supera MXN 6.400, tensando los presupuestos públicos. Las complicaciones de la diabetes consumieron una cantidad significativa en costos directos e indirectos. Los nuevos aranceles de importación del 4-8% aplicados en 2025 elevan los costos de adquisición, llevando a los hospitales a priorizar dispositivos esenciales sobre los premium.

Capacitación Clínica Limitada en Dispositivos Avanzados

El IMSS atiende a más de 3,5 millones de pacientes con diabetes al año, pero la capacitación especializada en cuidado de heridas sigue siendo limitada fuera de las grandes metrópolis. Los equipos nacionales de pie diabético están siendo escalados para cerrar las brechas de habilidades. Sin una educación estructurada, la adopción de sistemas de presión negativa o bioeléctricos se ralentiza en los hospitales rurales, atenuando las tasas de penetración en el mercado de dispositivos de gestión del cuidado de heridas en México.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio del Cuidado de Heridas en Medio del Crecimiento del Cierre

El análisis del tamaño del mercado de dispositivos de gestión del cuidado de heridas en México muestra que los productos de Cuidado de Heridas ostentan una participación dominante del 67,31% en 2025, impulsada por la prevalencia de heridas crónicas y la eficacia comprobada de los apósitos avanzados. Los apósitos de compuestos naturales, como los hidrogeles a base de agave, están ganando preferencia en los hospitales de tercer nivel debido a sus sólidos resultados clínicos. Los sistemas de Terapia de Heridas por Presión Negativa (NPWT, por sus siglas en inglés) están penetrando en centros de alta complejidad, impulsados por inversiones multinacionales en ensayos clínicos locales. La gasa y el esparadrapo tradicionales mantienen el liderazgo en volumen en las licitaciones públicas debido a la sensibilidad al precio y la amplia familiaridad del personal clínico.

El impulso de crecimiento se inclina ahora hacia los dispositivos de Cierre de Heridas, con un pronóstico de CAGR del 4,71% hasta 2031. El aumento de los procedimientos ortopédicos y los casos de trauma impulsa el uso de suturas y grapadoras, mientras que los adhesivos tisulares ganan preferencia en cirugías mínimamente invasivas. Innovaciones como los adhesivos impregnados de nanopartículas de plata se encuentran en revisión previa a la comercialización; los datos preliminares muestran una inhibición del 37,65% del biofilm de MRSA. Las herramientas de cierre por estimulación eléctrica siguen siendo un micronicho emergente, pero registran adopción piloto en dos importantes hospitales universitarios de la Ciudad de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Herida: Las Heridas Crónicas Lideran a Pesar del Crecimiento Agudo

Las Heridas Crónicas concentran el 60,98% del mercado de dispositivos de gestión del cuidado de heridas en México gracias a la prevalencia de diabetes y úlceras por presión. El manejo de la úlcera de pie diabético concentra el mayor gasto por episodio, reforzado por una tasa de neuropatía periférica del 54,5% entre los diabéticos diagnosticados. La incidencia de úlceras por presión alcanza el 28,0% en hospitales de segundo nivel, lo que sustenta una sólida demanda basal de apósitos de espuma avanzados. La incidencia de úlceras venosas en las piernas aumenta simultáneamente con el envejecimiento de la población y los estilos de vida sedentarios, estimulando la adopción de apósitos compatibles con compresión.

Las Heridas Agudas, aunque de menor tamaño, se encuentran en una curva de crecimiento más rápida, avanzando a una CAGR del 4,58% hasta 2031. Las cirugías ortopédicas, cardiovasculares y bariátricas contribuyen a mayores volúmenes de incisiones quirúrgicas limpias. Los protocolos de manejo de quemaduras adoptan biomateriales de quitosano-metformina que acortan los tiempos de cicatrización en cohortes diabéticas. La incidencia de heridas traumáticas a lo largo de los corredores de transporte del norte también impulsa la demanda de kits de cierre listos para desplegar y aerosoles antimicrobianos en unidades de emergencia.

Por Usuario Final: El Dominio Hospitalario se Desplaza hacia la Atención Domiciliaria

Los Hospitales y Clínicas Especializadas en Heridas controlaron el 50,98% del tamaño del mercado de dispositivos de gestión del cuidado de heridas en México en 2025, impulsados por la adquisición centralizada de IMSS-BIENESTAR y las unidades multidisciplinarias de pie diabético. Los grandes hospitales públicos favorecen las licitaciones masivas que agrupan gasa básica con sistemas avanzados selectivos, mientras que los centros privados se diferencian con tecnología NPWT y vendajes inteligentes para competir por pacientes de mayor poder adquisitivo.

Los Entornos de Atención Domiciliaria ofrecen la trayectoria de expansión más rápida, con una CAGR del 4,79%. Los apósitos inteligentes con sensores vinculados por Bluetooth facilitan el monitoreo remoto, reduciendo los reingresos hospitalarios y alineándose con las preferencias de los pacientes tras la pandemia de COVID-19. Las políticas de reembolso de telesalud ahora permiten evaluaciones virtuales de heridas, fomentando estrategias de alta temprana que desplazan los volúmenes de productos hacia canales domiciliarios, ampliando aún más el mercado de dispositivos de gestión del cuidado de heridas en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modalidad de Compra: Dominio Institucional en Medio del Crecimiento Minorista

La Adquisición Institucional representa el 67,35% de los ingresos de 2025 gracias al Nuevo Modelo de Compra Consolidada que canaliza MXN 130.000 millones a través de 26 entidades públicas. El modelo agrupa 4.454 códigos de productos a lo largo de dos años y recompensa a los proveedores que cumplen con la rigurosa documentación y las pruebas de calidad de COFEPRIS. Las largas colas de aprobación incentivan a los proveedores con autorizaciones previas de la FDA o de Health Canada.

Las ventas Minoristas/OTC, sin embargo, están escalando a una CAGR del 4,68% impulsadas por la expansión de la red de farmacias de cadenas como FEMSA Salud. Las campañas de educación al paciente sobre el autocuidado de la diabetes fomentan la adquisición sin receta de hidrocoloides y aerosoles antimicrobianos. La penetración del comercio electrónico amplía el alcance hacia las localidades rurales, pero los riesgos de falsificación en los mercados informales subrayan la necesidad de envases con serialización y programas de capacitación para los consumidores.

Análisis Geográfico

La Ciudad de México, Guadalajara y Monterrey absorben colectivamente el mayor gasto absoluto en dispositivos para heridas, lo que refleja su concentración de hospitales de tercer nivel e instalaciones de investigación clínica. Estas metrópolis también albergan a la mayoría de los adoptantes tempranos de vendajes inteligentes y NPWT, lo que proporciona a los proveedores una plataforma de lanzamiento natural para nuevas tecnologías. Los calendarios de reembolso federal refuerzan la adopción en estos centros, a la vez que facilitan el estatus de sitio de referencia para las implementaciones a nivel nacional.

Los estados fronterizos del norte—Chihuahua, Nuevo León y Baja California—exhiben la demografía de envejecimiento más rápido y la mayor concentración de fábricas de dispositivos de propiedad extranjera. Los incentivos de nearshoring y la presencia de más de 30 plantas de dispositivos médicos que emplean a 40.000 trabajadores en el complejo fronterizo El Paso/Juárez reducen los tiempos de entrega y amortiguan el impacto arancelario, consolidando la participación regional del mercado de dispositivos de gestión del cuidado de heridas en México. Los flujos de pacientes transfronterizos estimulan aún más la demanda de atención de heridas de alta complejidad, mientras que la exposición al costo de importación acelera el aprovisionamiento local de componentes semiterminados.

Los estados del sur, como Chiapas y Guerrero, registran la mayor prevalencia de diabetes, del 10,2%, y en consecuencia enfrentan graves cargas de heridas crónicas. El mandato ampliado de IMSS-BIENESTAR canaliza capital hacia las clínicas rurales, ampliando el acceso básico al cuidado de heridas mediante apósitos subsidiados y giras de capacitación para médicos. La telemedicina es fundamental en esta región, ya que permite la orientación remota para úlceras complejas mediante sistemas de imágenes compatibles con teléfonos inteligentes.

La meseta central alberga la mayoría de la investigación académica sobre apósitos de compuestos naturales. Los laboratorios de la Ciudad de México encabezan los ensayos de hidrogeles a base de agave, mientras que los parques biotecnológicos de Guadalajara se centran en películas derivadas del quitosano. Estos esfuerzos cultivan una cartera de alternativas rentables que abordan las restricciones presupuestarias de los hospitales públicos y que probablemente se difundan a nivel nacional para 2028, reconfigurando la dinámica competitiva dentro del mercado de dispositivos de gestión del cuidado de heridas en México.

Panorama Competitivo

El mercado de dispositivos de gestión del cuidado de heridas en México exhibe una consolidación moderada: cinco multinacionales dominan los segmentos centrales de terapias avanzadas, aunque las startups domésticas están abriendo espacios en blanco en apósitos biobasados y tecnología de atención domiciliaria. ConvaTec registró un crecimiento orgánico del 7,6% en cuidado de heridas en el primer semestre de 2024, señalando resiliencia ante los cambios arancelarios. Smith & Nephew ha destinado USD 1.240 millones para inversiones en heridas, en particular USD 660 millones en sustitutos de piel que se alinean con las necesidades de úlceras diabéticas. Mölnlycke, ahora miembro de AMID, colabora con AMCICHAC para promover el uso responsable de dispositivos y la educación del personal clínico, fortaleciendo su posicionamiento de marca local.

Los innovadores nacionales aprovechan la biodiversidad de México y la sensibilidad a los costos. Los spinoffs universitarios están patentando hidrogeles de bagazo de agave y adhesivos de nanopartículas de plata específicamente adaptados a los umbrales de adquisición de los hospitales públicos, desafiando a las marcas de importación en precio sin sacrificar la eficacia. La familiaridad regulatoria y la mayor rapidez de las aprobaciones de COFEPRIS para dispositivos con autorizaciones previas en naciones de la OCDE ofrecen a las multinacionales consolidadas una ventaja defensiva, pero la producción de nearshoring en las plantas fronterizas incrementa los umbrales de contenido local, mejorando la competitividad en costos tanto para las empresas extranjeras como para las mexicanas.

La diversificación de la cadena de suministro es ahora una estrategia fundamental. Los nuevos aranceles y los plazos de registro de 10 a 18 meses motivan modelos de doble fuente de suministro entre los Estados Unidos y el corredor de Juárez, garantizando entregas ininterrumpidas a los compradores institucionales. Los proveedores también están agrupando programas de capacitación y plataformas de teleconsulta junto con los dispositivos para mitigar las barreras de habilidades del personal clínico, aumentando así la fidelización en el mercado de dispositivos de gestión del cuidado de heridas en México.

Líderes de la Industria de Dispositivos de Gestión del Cuidado de Heridas en México

Smith & Nephew

Solventum

Convatec

Smith & Nephew

Coloplast

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Mölnlycke se unió a AMID para abogar por el uso responsable de dispositivos y se asoció con AMCICHAC en iniciativas de intercambio de conocimientos tecnológicos.

- Febrero de 2025: Los nuevos aranceles mexicanos del 4-8% sobre importaciones de dispositivos médicos provenientes de los Estados Unidos impulsaron reorganizaciones logísticas e inversiones en software de cumplimiento normativo entre los principales proveedores.

- Noviembre de 2024: El Nuevo Modelo de Compra Consolidada para 2025-2026 destinó MXN 130.000 millones para adquirir 4.454 códigos de productos para 26 instituciones públicas, introduciendo una plataforma de licitación digital con mayor transparencia.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mexicano de dispositivos para el tratamiento de heridas como todos los dispositivos médicos colocados sobre o dentro del lecho de la herida, apósitos, sistemas de presión negativa, consumibles de cierre, oxígeno y plataformas de estimulación eléctrica, vendidos para el tratamiento de lesiones agudas o crónicas en hospitales, centros de larga estancia y entornos de asistencia domiciliaria.

Exclusión del ámbito de aplicación: Las cremas tópicas sin dispositivo, los parches cosméticos para cicatrices y los productos veterinarios quedan fuera de este ámbito.

������Գٲ�����ó��

- Por Producto

- Cuidado de Heridas

- ����ó�����ٴDz�

- ����ó�����ٴDz� Tradicionales de Gasa y Esparadrapo

- ����ó�����ٴDz� Avanzados

- Dispositivos para el Cuidado de Heridas

- Terapia de Heridas por Presión Negativa (NPWT)

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos para el Cuidado de Heridas

- Agentes Tópicos

- Otros Productos de Cuidado de Heridas

- ����ó�����ٴDz�

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Sellantes y Pegamentos

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera de Pie Diabético

- Úlcera por Presión

- Úlcera Venosa de la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Centros de Atención a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / OTC

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con jefes de compras, enfermeras de clínicas de heridas, ingenieros biomédicos y distribuidores latinoamericanos nos ayudaron a validar las tendencias de sustitución, medir los precios medios de venta y aclarar los márgenes del canal en las seis áreas metropolitanas más grandes de México. Las encuestas de seguimiento confirmaron las hipótesis de aceptación de las soluciones centradas en la salud a domicilio.

Investigación documental

Nuestro equipo comenzó con macrodatos y datos clínicos disponibles al público de organismos como registros de admisión de la Secretaría de Salud, manifiestos de importación de la COFEPRIS, volúmenes de procedimientos del Instituto Nacional de Estadística y Geografía y tablas de prevalencia de la Federación Internacional de Diabetes, que enmarcan los fundamentos de la demanda.

Profundizamos en el contexto con libros blancos de asociaciones comerciales y revistas revisadas por pares que detallan las tasas de uso de los dispositivos, y luego examinamos los archivos de las empresas a través de D&B Hoovers y el flujo de noticias en Dow Jones Factiva para detectar cambios en los precios y colocaciones de la competencia.

Se tomaron otras indicaciones de los portales de contratación de los hospitales y de los anuncios de licitación.

Las fuentes citadas ilustran, no limitan, la base de pruebas consultada.

Dimensionamiento y previsión del mercado

Aplicamos un modelo descendente que parte de los recuentos nacionales de procedimientos y la prevalencia del pie diabético, los multiplica por los índices de utilización de dispositivos clínicamente aceptados y los ajusta en función de la importación frente a la fabricación local antes de añadir el flujo de venta al por menor de productos de venta libre.

Los informes ascendentes de proveedores sobre la instalación de bombas de TPN y las comprobaciones de unidades ASP × sirvieron como anclajes de la realidad.

Las palancas clave del modelo incluyen el crecimiento del volumen quirúrgico hospitalario, el envejecimiento de la población, la penetración de la base instalada de NPWT, la ocupación de camas hospitalarias y el valor de las importaciones ajustado al peso.

Las previsiones a cinco años se basan en una regresión multivariante combinada con una superposición ARIMA, utilizando líneas de tendencia consensuadas recogidas durante el trabajo de campo.

Las lagunas en los microdatos se cubrieron con medias regionales revisadas por analistas.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de varianza de tres niveles, revisiones de valores atípicos y aprobación de analistas senior.

Lo actualizamos cada doce meses y publicamos revisiones provisionales cuando algún acontecimiento normativo o de retirada de productos modifica sustancialmente la demanda, garantizando así que los clientes reciban siempre la base de referencia más actualizada.

Por qué la línea de base de Mordor para el tratamiento de heridas en México se gana la confianza

Las estimaciones publicadas suelen ser divergentes; las definiciones, las cestas de dispositivos y la cadencia de actualización explican gran parte de la dispersión. Según los analistas de Mordor, la claridad sobre lo que constituye un dispositivo regulado frente a una ayuda farmacéutica es la primera salvaguardia.

Los factores típicos de las diferencias incluyen la inclusión variable de cremas tópicas independientes, el uso de precios de lista frente a precios de transacción combinados, diferentes hipótesis sobre los ciclos de alquiler de NPWT y el momento de las conversiones de tipos de cambio que los competidores congelan mucho antes que nuestra actualización anual.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 310,67 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 355,8 MILLONES DE USD (2024) | Consultoría regional A | Incluye líquidos antisépticos de venta libre y dispositivos terapéuticos no clasificados como dispositivos médicos en México. |

| 150 MILLONES DE USD (2024) | Consultoría global B | Utiliza precios conservadores y excluye los ingresos por alquiler institucional. |

| 1.700 MILLONES DE DÓLARES (2023) | Diario profesional C | Mezcla productos biológicos y farmacéuticos avanzados en los totales de dispositivos y aplica factores de inflación agresivos. |

La comparación demuestra que cuando el alcance, el realismo de los precios y las actualizaciones anuales coinciden, como ocurre en el marco de Mordor, los responsables de la toma de decisiones obtienen una base de referencia equilibrada y transparente que pueden rastrear fácilmente hasta variables verificables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de gestión del cuidado de heridas en México?

El mercado está valorado en USD 322,85 millones en 2026 y se pronostica que alcanzará USD 391,41 millones en 2031.

¿Qué categoría de producto concentra la mayor participación del mercado de dispositivos de gestión del cuidado de heridas en México?

Los productos de Cuidado de Heridas concentran la participación líder del 67,31% a partir de 2025.

¿Qué segmento se expande con mayor rapidez dentro del mercado de dispositivos de gestión del cuidado de heridas en México?

Se proyecta que los Entornos de Atención Domiciliaria crecerán a una CAGR del 4,79%, superando la demanda hospitalaria.

¿Cómo impactan los aranceles en la industria de dispositivos de gestión del cuidado de heridas en México?

El incremento arancelario de 2025 del 4-8% sobre las importaciones provenientes de los Estados Unidos eleva los costos de adquisición y acelera el nearshoring de la manufactura.

¿Por qué las heridas crónicas son tan significativas para México?

La prevalencia de diabetes del 14,7% impulsa las úlceras de pie diabético y las úlceras por presión, llevando las heridas crónicas al 60,98% de la demanda del mercado.

¿Qué avances tecnológicos están influyendo en el mercado de dispositivos de gestión del cuidado de heridas en México?

Los vendajes inteligentes con análisis de aprendizaje automático, los sistemas de presión negativa y los apósitos biobasados de agave están redefiniendo la práctica clínica.

Última actualización de la página el: