Tamaño y �ʲ����پ������貹����ó�� del Mercado de Mamografía en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

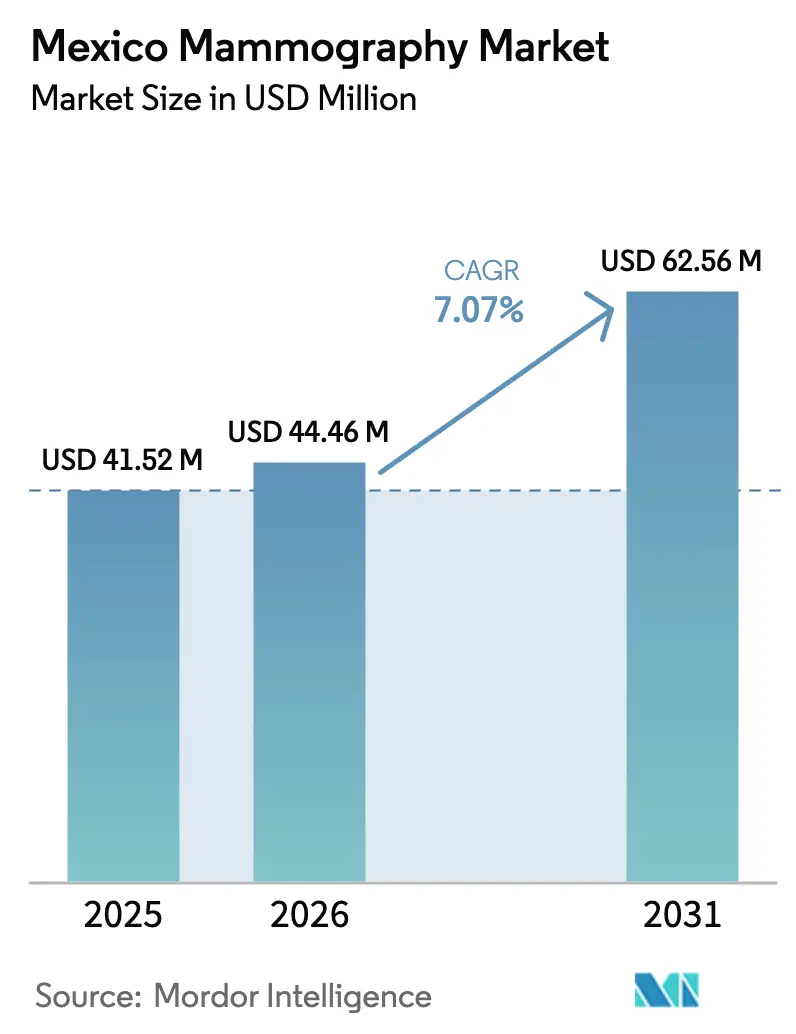

| Tamaño del mercado en el año base (2025) | 41.52 Millones de dólares |

| Tamaño del Mercado (2026) | 44.46 Millones de dólares |

| Tamaño del Mercado (2031) | 62.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mamografía en México por ���ϲ�����

El tamaño del mercado de mamografía en México en 2026 se estima en USD 44,46 millones, creciendo desde el valor de 2025 de USD 41,52 millones con proyecciones para 2031 que muestran USD 62,56 millones, creciendo a una CAGR del 7,07% durante el período 2026-2031. Un sólido ecosistema de dispositivos médicos orientado a la exportación, la posición del país como el octavo fabricante de dispositivos más grande del mundo y más de 150.000 empleos en el sector sustentan colectivamente la demanda de soluciones avanzadas de imagen mamaria. La penetración digital se acelera porque los ciclos de reemplazo analógico coinciden con la adquisición gubernamental de unidades digitales de campo completo para la vasta red hospitalaria IMSS-BIENESTAR, que gestiona más de 10.500 establecimientos de salud de primer nivel y 576 hospitales en 23 estados. Mientras tanto, el turismo médico transfronterizo desde América Central canaliza pacientes adicionales de detección hacia clínicas del norte, y las unidades móviles extienden los servicios a comunidades rurales que carecen de radiólogos residentes. La integración de inteligencia artificial sigue siendo incipiente —solo el 9% de los médicos emplea actualmente herramientas de IA—, sin embargo, despliegues de alto perfil como el de Lunit en más de 230 sedes de Salud Digna apuntan hacia una adopción más amplia hacia 2030. Simultáneamente, la investigación de COFECE sobre presuntas conductas de cartel en equipos radiológicos introduce incertidumbre de precios que podría remodelar la dinámica de licitaciones y estimular la entrada de nuevos competidores.

Conclusiones Clave del Informe

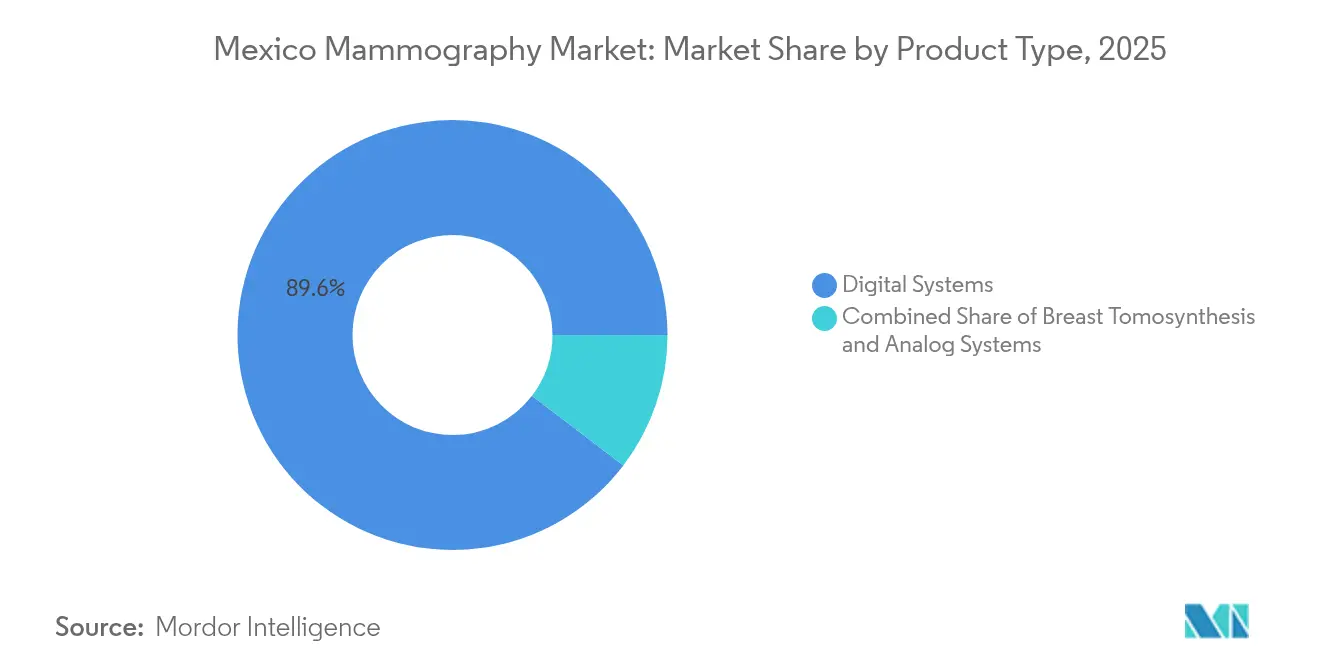

- Por tipo de producto, los sistemas digitales capturaron el 89,62% de la participación del mercado de mamografía en México en 2025, mientras que la tomosíntesis de mama avanza a una CAGR del 7,78% hasta 2031.

- Por tecnología, las plataformas 2-D representaron el 54,02% del tamaño del mercado de mamografía en México en 2025, mientras que la mamografía 3-D lidera el crecimiento con una CAGR del 7,64% hasta 2031.

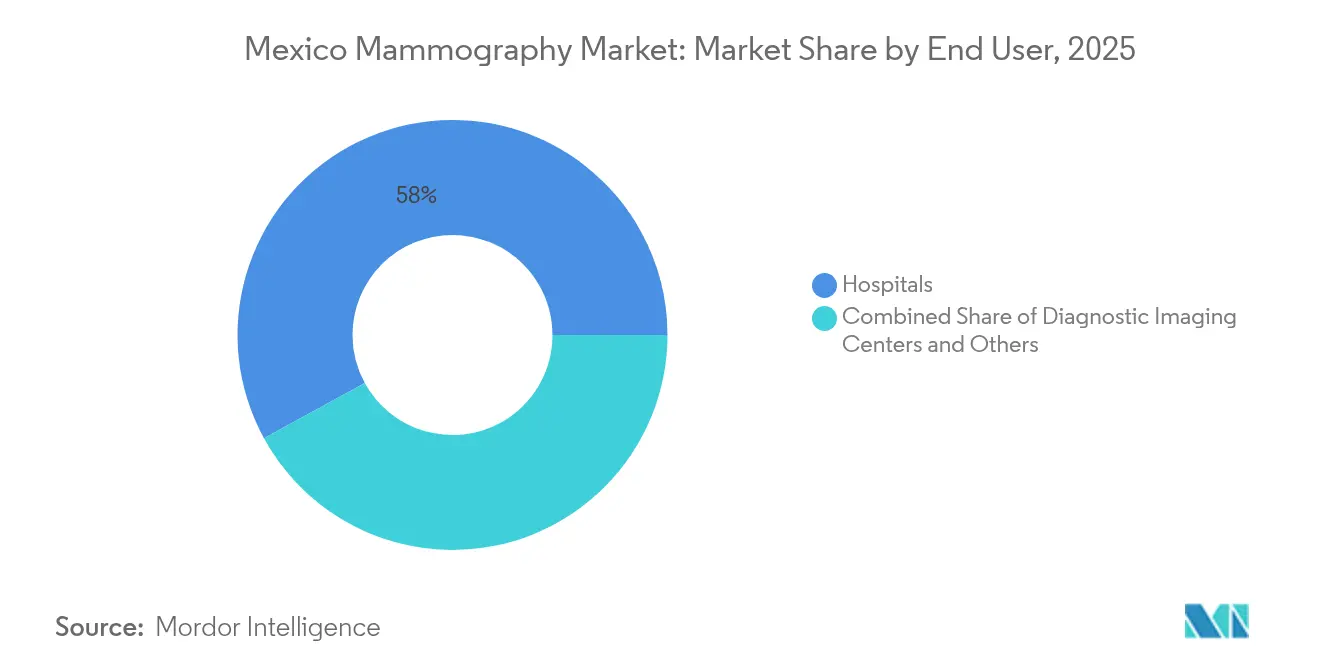

- Por usuario final, los hospitales mantuvieron el 57,98% de la participación del mercado de mamografía en México en 2025; los centros de diagnóstico por imagen registran la CAGR proyectada más alta, del 7,95%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mamografía en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Creciente Prevalencia del Cáncer de Mama en Mujeres ≥40 Años | +1.8% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Rápido Reemplazo de Sistemas Analógicos por Sistemas Digitales de Campo Completo | +1.1% | Nacional, priorizando hospitales públicos | Mediano plazo (2-4 años) |

| Expansión de los Programas Gubernamentales de Detección Móvil | +1.2% | Estados rurales, regiones de la frontera norte | Mediano plazo (2-4 años) |

| Inversión del Sector Privado en Herramientas de Flujo de Trabajo Potenciadas por IA | +1.5% | Áreas metropolitanas de Ciudad de México, Guadalajara y Monterrey | Mediano plazo (2-4 años) |

| Creciente Disponibilidad de CESM para Cohortes de Mama Densa No Atendidas | +0.9% | Principales hospitales urbanos, centros de imagen especializados | Largo plazo (≥ 4 años) |

| Turismo Médico Transfronterizo desde América Central | +0.6% | Estados de la frontera norte, principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia del Cáncer de Mama en Mujeres ≥40 Años

Los cambios demográficos a nivel nacional amplían el grupo de detección, ya que los análisis de cohortes por edad y período revelan aumentos de mortalidad más allá de las proyecciones anteriores, lo que estimula una demanda continua de capacidad diagnóstica. Las guías de tratamiento multidisciplinario que ahora requieren consejeros genéticos intensifican las necesidades de imagen para una estadificación y vigilancia precisas. Las disparidades en la supervivencia se evidencian entre estados, con Guerrero registrando una supervivencia del 73% a cinco años a pesar de la alta pobreza, mientras que las mujeres jóvenes presentan peores resultados, subrayando la necesidad de una inclusión más amplia por edad en la detección regular. Las mujeres indígenas otomíes citan las normas culturales y la discriminación como barreras principales, confirmando la importancia de una comunicación culturalmente sensible. La terminación gradual de programas de bienestar social como Prospera redujo la atención subsidiada, alentando a los proveedores privados a diseñar vías de acceso alternativas. La norma regulatoria NOM-229-SSA1-2002 garantiza el cumplimiento de la seguridad radiológica en los crecientes sitios de detección[1]COFEPRIS, "COFEPRIS-05-024-A," catalogonacional.gob.mx .

Rápido Reemplazo de Sistemas Analógicos por Sistemas Digitales de Campo Completo

Las unidades analógicas persisten principalmente en instalaciones rurales remotas; no obstante, las evaluaciones económicas confirman la superior rentabilidad de los sistemas digitales a lo largo de su vida útil cuando el volumen de exámenes supera los 3.000 anuales, lo que cataliza actualizaciones sistémicas. Las licitaciones gubernamentales para consumibles apuntan a presupuestos operativos sostenidos incluso donde las restricciones de capital ralentizan el reemplazo. La inversión extranjera directa de USD 126 millones en 2022 amplió las opciones de financiamiento para las clínicas privadas que actualizan sus instalaciones digitales. Los requisitos de etiquetado de COFEPRIS bajo la NOM-137-SSA1-2008 amplían la confianza en los detectores importados. En conjunto, estos factores aceleran la trayectoria de transformación digital del mercado de mamografía en México.

Expansión de los Programas Gubernamentales de Detección Móvil

Las autoridades de salud estatales despliegan caravanas móviles, como las visitas gratuitas de unidades de Michoacán a municipios remotos, cerrando las brechas de distancia física e impulsando incrementos episódicos de demanda. Las colaboraciones público-privadas, como la expansión del 32% de la Caravana Rosa por parte de ADO, amplían la logística de divulgación. Los centros de capacitación de Fujifilm mejoran las habilidades de los tecnólogos, aumentando la utilización de las unidades instaladas. Los acuerdos de coordinación federal garantizan transferencias presupuestarias que sustentan los exámenes gratuitos en zonas desatendidas. Los dispositivos portátiles habilitados con IA en evaluación prometen eficiencias en el flujo de trabajo, aunque la evidencia en entornos latinoamericanos sigue siendo limitada.

Inversión del Sector Privado en Herramientas de Flujo de Trabajo Potenciadas por IA

La asociación de Lunit con Salud Digna introduce algoritmos Insight MMG sobre un conjunto de datos de 10 millones de imágenes, posicionando a México como el mayor incubador de mamografía por IA en América Latina. El desarrollador nacional HERA-MI y su producto Breast-Slim View evalúan la calidad del posicionamiento y las métricas de densidad, apoyando los protocolos de garantía de calidad. La adopción por parte de Grupo RIO de la plataforma de deepc ilustra modelos de agregación que agrupan más de 70 aplicaciones de IA dentro de una interfaz PACS unificada. Los estudios de costo-utilidad predicen que el reparto de tareas entre IA y humanos puede reducir los costos de los programas de detección hasta en un 30,1%, siempre que la gestión de falsos positivos permanezca controlada. La adopción por parte de los médicos se rezaga debido a brechas en infraestructura y capacitación, pero las alianzas industriales con centros académicos apuntan a cerrar los déficits de competencias.

Creciente Disponibilidad de CESM para Cohortes de Mama Densa

La mamografía espectral con contraste (CESM) ofrece mayores relaciones contraste-ruido para lesiones malignas en comparación con la imagen convencional, mejorando la detección en tejido denso. La validación del modelo de predicción de riesgo Mirai en clínicas mexicanas alcanzó un índice C de 0,63, lo que fundamenta la detección estratificada que dirige a las mujeres de alto riesgo hacia la CESM. Las evaluaciones técnicas confirman que los tumores malignos exhiben patrones de realce distintos, lo que permite una intervención más temprana. La evidencia de costo-efectividad brasileña para la tomosíntesis más vistas sintéticas apoya la transferibilidad regional de los flujos de trabajo combinados CESM-DBT. Los desafíos de implementación se centran en los agentes de contraste y la capacitación, aunque los beneficios para la población de alto riesgo justifican los desembolsos de capital para los centros de referencia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Alto Costo Inicial de las Unidades 3-D/DBT en Hospitales Públicos | -1.3% | Sistema nacional de salud pública, hospitales rurales | Largo plazo (≥ 4 años) |

| Número Limitado de Radiólogos Certificados en Estados Rurales | -0.8% | Estados de la frontera norte y sur, municipios rurales | Mediano plazo (2-4 años) |

| Riesgo de Sobreexposición a la Radiación en la Detección Oportunista | -0.5% | Nacional, particularmente en instalaciones privadas no reguladas | Mediano plazo (2-4 años) |

| Normas de Reembolso Fragmentadas entre IMSS, ISSSTE y Pagadores Privados | -0.7% | Nacional, afectando a todos los sectores de atención médica | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo Inicial de las Unidades 3-D/DBT en Hospitales Públicos

Los análisis económicos calculan una inversión adicional de 5,4 millones de pesos por cada sistema DBT frente a las unidades de radiografía computarizada, lo que presiona los presupuestos públicos a pesar de los fondos operativos disponibles. El mercado de dispositivos nacional, valorado en USD 15.600 millones en 2023, se expande a una CAGR del 8,3% en moneda local, lo que fomenta el financiamiento por parte de los proveedores, aunque la complejidad de las licitaciones retrasa los despliegues. Las compras de consumibles por parte del IMSS muestran un crecimiento en la utilización incluso donde la adquisición de nuevos equipos se estanca [2]Diario Oficial de la Federación, "Acuerdo de Coordinación," dof.gob.mx . Los detectores de panel plano adaptables, como el RSM-2430C, ofrecen opciones de digitalización intermedias. Los acuerdos de arrendamiento transfronterizo y de inventario administrado por el proveedor emergen como vías alternativas para instalaciones con restricciones de capital.

Número Limitado de Radiólogos Certificados en Estados Rurales

Los cuellos de botella en el flujo de trabajo persisten porque el 80% de los hospitales aún dependen de sistemas de archivo obsoletos que prolongan las colas de lectura. Las encuestas a médicos señalan demoras superiores a 90 días para la atención del cáncer de mama en el 18% de los hospitales públicos, con muchos clínicos que desconocen los protocolos de derivación estandarizados. Los centros tecnológicos de Fujifilm proporcionan capacitación modular, aunque la escala sigue siendo insuficiente para la cobertura nacional. Las herramientas de clasificación por IA, como Eden Creator, prometen mitigar la carga de trabajo, aunque las limitaciones de ancho de banda en zonas rurales obstaculizan el despliegue de modelos basados en la nube. La colaboración regional con la Organización Panamericana de la Salud aboga por centros de tele-radiología para agrupar la experiencia en toda América Latina.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Predominancia Digital Acelera la Adopción de la Tomosíntesis

Los sistemas digitales lideraron el tamaño del mercado de mamografía en México en cuanto a tipo de producto con USD 37,21 millones en 2025, lo que representa una participación del 89,62%. Las unidades analógicas permanecen en clínicas públicas heredadas, aunque disminuyen rápidamente a medida que las asignaciones presupuestarias priorizan las mejoras en la calidad de imagen y la integración del flujo de trabajo. El mercado de mamografía en México se beneficia de innovaciones en detectores, como los paneles de selenio de conversión directa de Fujifilm, que ofrecen vistas previas de resolución completa en 10 segundos, mejorando el rendimiento diario. Los paneles de modernización como Rose-M permiten una migración digital rentable, sustentando el crecimiento de la participación digital. La tomosíntesis de mama, ya sea como sistema independiente o como kits de actualización, logra victorias sucesivas en licitaciones porque la evidencia clínica muestra una detección superior para las distorsiones arquitectónicas, apoyando su trayectoria de CAGR del 7,78%. Los proveedores ofrecen garantías extendidas, vías de actualización de software y capacitación para tecnólogos para justificar los precios de adquisición más altos. La disminución de la demanda en los periféricos analógicos señala un cambio inminente en el que los mercados de reventa secundaria absorben las unidades retiradas, consolidando aún más la primacía digital. En general, el mercado de mamografía en México espera que los ingresos por equipos digitales superen los USD 53,47 millones en 2031, mientras que las instalaciones analógicas caen por debajo del 2% del inventario total.

Los sistemas DBT de segunda generación crean propuestas de valor diferenciadas en centros de imagen de alto volumen donde los diferenciales de reembolso compensan los costos de capital. Los materiales innovadores de detectores reducen la dosis mientras mantienen la resolución, reforzando la confianza del médico en medio de las prioridades de seguridad del paciente. Las líneas de productos híbridos que admiten la reconstrucción sintética 2-D permiten a los centros cumplir con las guías de detección sin exposiciones adicionales, alineándose con los requisitos de radiación de la NOM-012-NUCL-2016. Los paquetes PACS alojados por el proveedor, que incluyen licencias de IA, refuerzan los argumentos a favor de la adquisición integral de sistemas digitales. En consecuencia, las plataformas digitales siguen siendo la piedra angular de los ingresos del mercado de mamografía en México, con la tomosíntesis liderando las curvas de adopción impulsadas por el rendimiento.

Por Tecnología: La Innovación 3-D Desafía la Hegemonía de las Plataformas 2-D

La segmentación por tecnología muestra que las plataformas 2-D contribuyeron con USD 22,43 millones para una participación del 54,02% del tamaño del mercado de mamografía en México en 2025, aunque el crecimiento se modera a medida que los sistemas 3-D avanzan a una CAGR del 7,64%. El Mammomat B.brilliant de Siemens Healthineers mejora la detección de anomalías al tiempo que reduce el tiempo de exploración en un 35%, demostrando un énfasis dual en la eficacia clínica y la comodidad del paciente. Los proveedores de atención médica adoptan estrategias graduales, integrando imágenes 2-D sintéticas a partir de conjuntos de datos 3-D para minimizar la radiación por examen. Los módulos de CAD y asistidos por IA superponen el soporte de decisiones, reduciendo los tiempos de lectura y los falsos positivos. La alineación regulatoria con la NOM-229 garantiza registros de seguimiento de dosis, lo que fortalece el cumplimiento de la gestión de calidad.

En contraste con las flotas 2-D establecidas, las unidades 3-D tienen precios premium pero aseguran reembolso en las pólizas de seguros privados, promoviendo una mayor penetración en los centros urbanos. El despliegue de modelos de IA basados en la nube vinculados a conjuntos de datos 3-D mejora el valor clínico, fomentando la colaboración tele-diagnóstica que compensa la escasez de radiólogos. La CESM complementa las modalidades 3-D en cohortes de mama densa, fomentando un ecosistema de múltiples tecnologías que maximiza la precisión de detección en todos los perfiles de pacientes. Como resultado, se proyecta que la contribución de ingresos del 3-D iguale casi a la del 2-D para 2030, redefiniendo el campo de competencia dentro del mercado de mamografía en México.

Por Usuario Final: Los Centros de Imagen se Benefician de las Limitaciones Hospitalarias

Los hospitales generaron USD 24,07 millones, equivalente al 57,98% de la participación del mercado de mamografía en México en 2025, lo que refleja la amplitud de la red estatal. No obstante, los centros de diagnóstico por imagen exhiben una CAGR del 7,95% gracias a ventanas de citas más cortas y servicios de valor agregado integrados. Centros privados como CMQ Hospital despliegan instalaciones avanzadas de detección en corredores turísticos como Riviera Nayarit, captando segmentos de pacientes expatriados y viajeros. Especialistas establecidos como CEDIMMONT aprovechan sus dos décadas de reputación para atraer derivaciones locales dentro de Yucatán.

El reembolso fragmentado entre el IMSS, el ISSSTE y los pagadores privados carga los flujos de trabajo de facturación hospitalaria, lo que lleva a algunos beneficiarios a acudir a centros de imagen de pago por servicio para diagnósticos más rápidos. Los centros se diferencian mediante horarios de operación extendidos, informes aumentados por IA y servicios auxiliares de ultrasonido o biopsia en la misma visita. Los operadores de unidades móviles ingresan a los programas de bienestar empresarial, ofreciendo detección en el lugar de trabajo para la fuerza laboral de maquiladoras, ampliando así el segmento de otros usuarios. En conjunto, la combinación de usuarios finales evoluciona hacia un panorama de servicios híbrido que equilibra la capacidad de los hospitales públicos con ofertas privadas ágiles, sustentando una demanda diversificada en todo el mercado de mamografía en México.

Análisis Geográfico

La dispersión regional crea patrones de adquisición distintos. Los estados de la frontera norte aprovechan el turismo médico transfronterizo, que abastece de pacientes en efectivo a las clínicas privadas equipadas con sistemas 3-D avanzados que se alinean con los estándares de detección de Estados Unidos. La proximidad a los distribuidores estadounidenses reduce los plazos de entrega de repuestos, fortaleciendo el tiempo de actividad de los centros de alto rendimiento. Los grandes centros urbanos del interior del país —Ciudad de México, Guadalajara y Monterrey— concentran hospitales de tercer nivel y centros de investigación académica que pilotan algoritmos de IA bajo colaboraciones académico-industriales, impulsando las curvas de adopción temprana. La densidad metropolitana también favorece la adopción de CESM donde la prevalencia de mama densa se cruza con niveles socioeconómicos más altos.

En contraste, los estados del sur y de zonas montañosas enfrentan conectividad vial limitada y baja densidad de especialistas. Las unidades móviles llenan este vacío, apoyadas por acuerdos federales de transferencia de recursos y campañas estatales de divulgación que programan visitas rotativas a municipios remotos. Las regiones indígenas requieren mensajes de concientización culturalmente adaptados; los tecnólogos bilingües mejoran la asistencia entre las comunidades otomíes, mixes y zapotecas. La geografía influye en las complejidades del reembolso, ya que las derivaciones entre estados a menudo generan obstáculos de preautorización de seguros que reducen la demanda en las zonas fronterizas de Chiapas y Oaxaca.

Estados centrales como Jalisco gozan de mayor autonomía fiscal tras las reformas del sistema de salud de 2019, lo que permite compras flexibles de equipos adaptadas a la epidemiología local. Este empoderamiento fomenta licitaciones competitivas que incluyen a proveedores emergentes habilitados con IA, diversificando aún más la base de proveedores. En general, la heterogeneidad geográfica exige estrategias multifacéticas que abarcan desde centros urbanos de alta tecnología con listas de trabajo integradas por IA hasta caravanas móviles optimizadas en recursos en distritos escasamente poblados, garantizando que el crecimiento del mercado de mamografía en México sea inclusivo.

Panorama Competitivo

Los fabricantes globales —Hologic, GE HealthCare, Siemens Healthineers y Fujifilm— anclan el mercado con portafolios integrales, equipos de servicio local y preparación para el cumplimiento normativo bajo los mandatos del sistema de calidad NOM-241-SSA1-2025. Los especialistas en IA como Lunit, HERA-MI y deepc cultivan alianzas estratégicas para integrar software de soporte a la decisión dentro de entornos PACS multifabricante, diferenciándose en la precisión de los algoritmos y la escalabilidad en la nube. Los innovadores nacionales explotan su familiaridad con los procesos de COFEPRIS, adaptando interfaces y documentación a los radiólogos de habla hispana.

La investigación en curso de COFECE sobre comportamiento de cartel intensifica el escrutinio sobre los precios en las licitaciones públicas, lo que podría nivelar el campo de juego para los competidores de tamaño mediano. Las respuestas de los proveedores incluyen desgloses de costos transparentes y paquetes de capacitación ampliados para demostrar valor más allá del precio inicial. El espacio sin explotar permanece en el despliegue rural, donde los modelos de arrendamiento, los detectores portátiles y las configuraciones móviles ofrecen vías de penetración escalables. Los movimientos estratégicos en 2024-2025 incluyen el despliegue de IA a escala latinoamericana de Lunit con Salud Digna y la campaña de comercialización del Mammomat B.brilliant con autorización de la FDA de Siemens, ilustrando la integración de tecnología y servicio como fórmula ganadora.

La intensidad competitiva también se manifiesta en el soporte posventa. Las empresas abren depósitos regionales de repuestos y academias de capacitación para cumplir con los acuerdos de nivel de servicio de tiempo de actividad exigidos por las grandes cadenas de diagnóstico. Emergen ecosistemas de plataformas donde el equipo, los complementos de IA y los módulos de tele-radiología interoperan, aumentando los costos de cambio para los clientes. En general, el mercado de mamografía en México se inclina hacia una concentración moderada, ya que los principales actores defienden su participación mediante ofertas integradas mientras las ágiles empresas emergentes de IA capturan segmentos de nicho, equilibrando la consolidación con la innovación.

Líderes de la Industria de Mamografía en México

Siemens AG

Hologic Inc.

GE Healthcare

Planmed OY

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Lunit desplegará Insight CXR e Insight MMG en la red de más de 230 clínicas de Salud Digna en México y América Central.

- Septiembre de 2024: Medical Scientific y CARCAL suministran tecnología de mamografía innovadora a FUCAM, uno de los centros de cáncer de mama más destacados de América Latina.

- Mayo de 2023: Johnson & Johnson Impact Ventures invierte en Mamotest para ampliar el acceso a la detección digital para las mujeres latinoamericanas.

Alcance del Informe del Mercado de Mamografía en México

Según el alcance del informe, la mamografía hace referencia a una técnica estándar de diagnóstico y detección que se utiliza para examinar el tejido mamario y verificar la presencia de un tumor maligno. El proceso implica el uso de rayos X de baja energía para la detección temprana del cáncer de mama. El Mercado de Mamografía en México está segmentado por Tipo de Producto (Sistemas Digitales, Sistemas Analógicos, Tomosíntesis de Mama y Otros Tipos de Productos), Usuarios Finales (Hospitales, Clínicas Especializadas y Centros de Diagnóstico). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas Digitales |

| Sistemas Analógicos |

| Tomosíntesis de Mama (Sistema Independiente) |

| Mamografía 2-D |

| Mamografía 3-D |

| Mamografía Asistida por CAD e IA |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Otros |

| Por Tipo de Producto | Sistemas Digitales |

| Sistemas Analógicos | |

| Tomosíntesis de Mama (Sistema Independiente) | |

| Por Tecnología | Mamografía 2-D |

| Mamografía 3-D | |

| Mamografía Asistida por CAD e IA | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico por Imagen | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Mamografía en México?

Se espera que el tamaño del Mercado de Mamografía en México alcance los USD 44,46 millones en 2026 y crezca a una CAGR del 7,07% para llegar a USD 62,56 millones en 2031.

¿Qué categoría de producto domina las ventas?

Los sistemas de mamografía digital representan el 89,62% de los ingresos de 2025 gracias a su superior calidad de imagen y características de integración.

¿Quiénes son los actores clave en el Mercado de Mamografía en México?

Siemens AG, Hologic Inc., GE Healthcare, Planmed OY y Fujifilm Holdings Corporation son las principales empresas que operan en el Mercado de Mamografía en México.

¿Qué tan rápido está creciendo la tomosíntesis de mama?

La tomosíntesis de mama se expande a una CAGR del 7,78%, la más rápida entre las categorías de productos, impulsada por una mejor detección de lesiones sutiles.

Última actualización de la página el: