Tamaño y Cuota del Mercado de Ensayos Clínicos de Salud Mental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

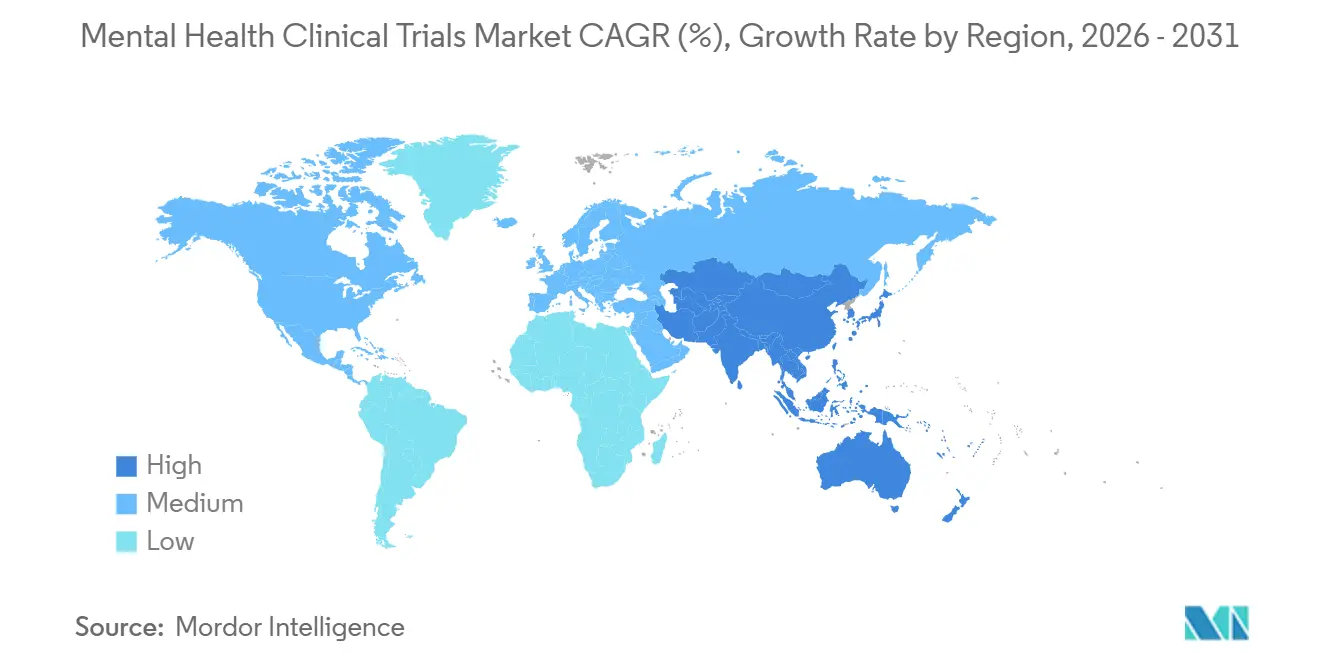

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

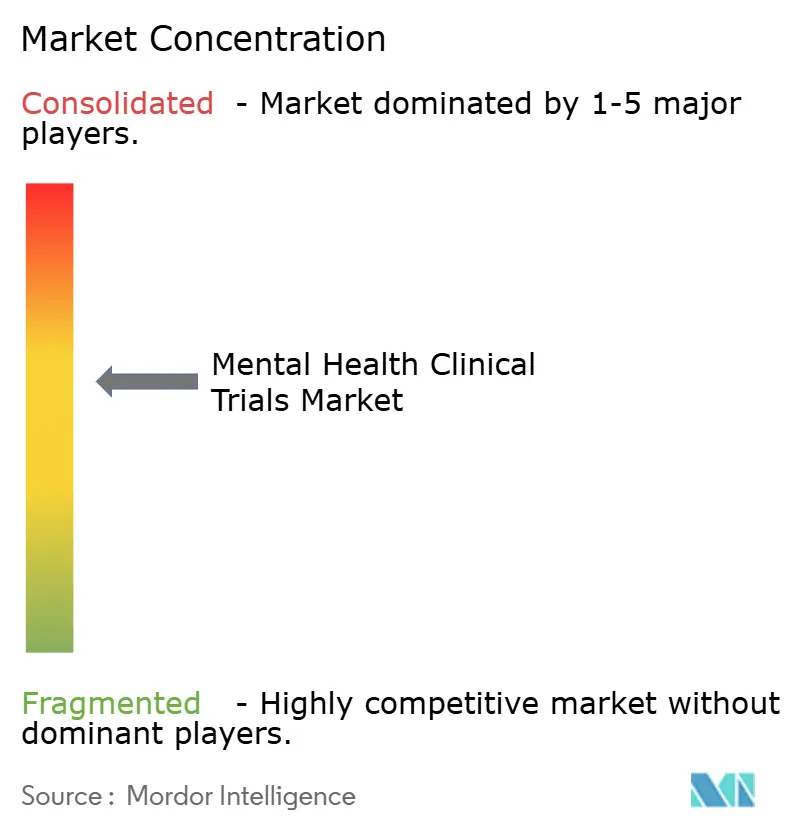

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos Clínicos de Salud Mental por ���ϲ�����

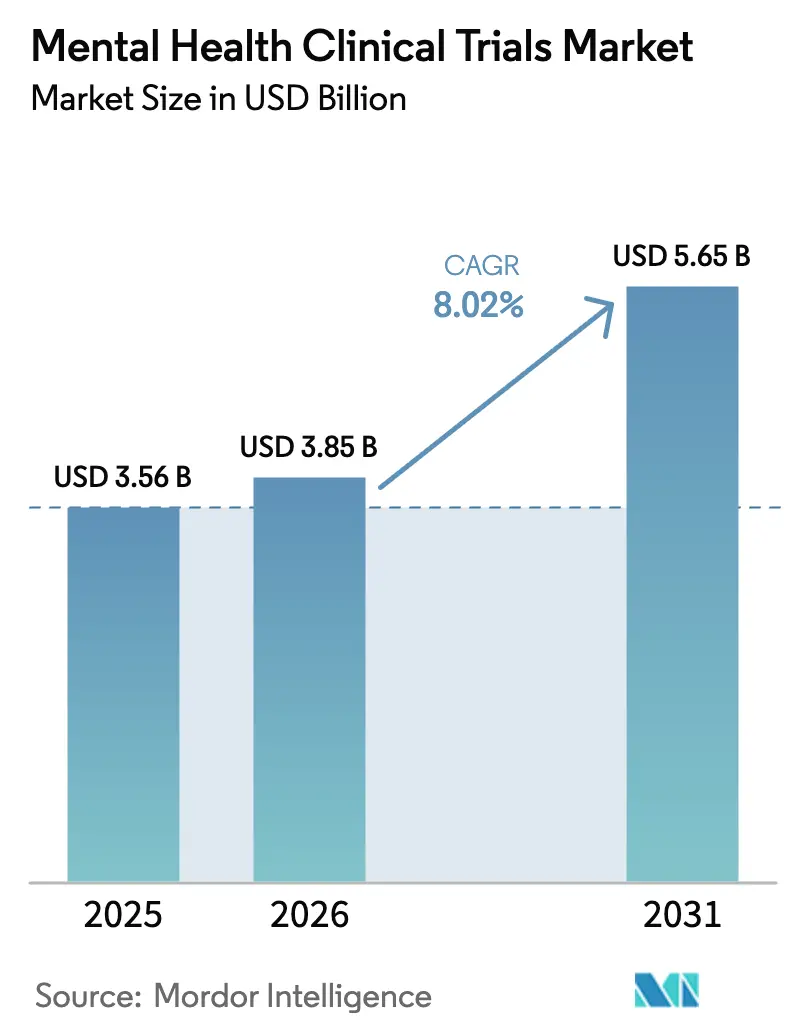

Se proyecta que el tamaño del mercado de ensayos clínicos de salud mental se expanda desde USD 3.560 millones en 2025 y USD 3.850 millones en 2026 hasta USD 5.650 millones en 2031, registrando una CAGR del 8,02% entre 2026 y 2031. El apetito de los patrocinadores por protocolos de plataforma adaptativa, las designaciones de vía rápida de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para mecanismos novedosos y la demanda de los empleadores de beneficios de bienestar basados en evidencia están convergiendo para acelerar los tiempos de ciclo y ampliar la amplitud de las indicaciones. Las aprobaciones innovadoras —como el modulador muscarínico Cobenfy de Bristol Myers Squibb— y los rechazos regulatorios —como la decisión de la FDA de agosto de 2024 sobre el MDMA para el trastorno de estrés postraumático— señalan que los reguladores aprobarán ciencias diferenciadas al tiempo que seguirán exigiendo perfiles de seguridad reproducibles. La financiación de capital de riesgo para programas psicodélicos, la orientación sobre ensayos descentralizados que legitima las evaluaciones de telemedicina y el presupuesto de USD 2.900 millones de los NIH para salud mental continúan ampliando el pipeline. Mientras tanto, las tasas de abandono que promedian el 30% en depresión y el 40% en esquizofrenia inflan los costos por paciente, lo que obliga a los patrocinadores a sobreinscribir y adoptar intervenciones de retención impulsadas por inteligencia artificial.

Conclusiones Clave del Informe

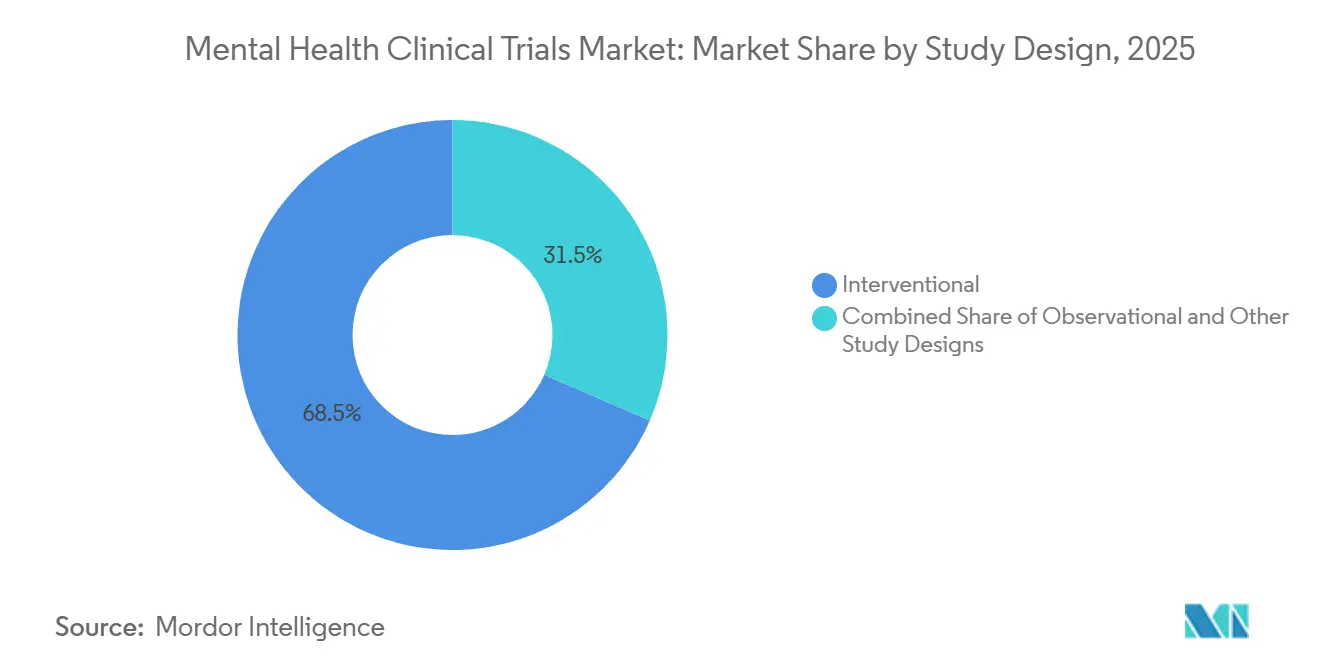

- Por diseño de estudio, los protocolos intervencionales lideraron con el 68,54% de la cuota del mercado de ensayos clínicos de salud mental en 2025; se prevé que los estudios observacionales se expandan a una CAGR del 11,25% hasta 2031.

- Por fase, la Fase III retuvo una cuota del 37,44% del tamaño del mercado de ensayos clínicos de salud mental en 2025, mientras que se proyecta que la Fase II crezca a una CAGR del 10,65% hasta 2031.

- Por trastorno, la depresión representó el 25,15% de la actividad de 2025, mientras que los ensayos de esquizofrenia avanzan a una CAGR del 10,82% hasta 2031.

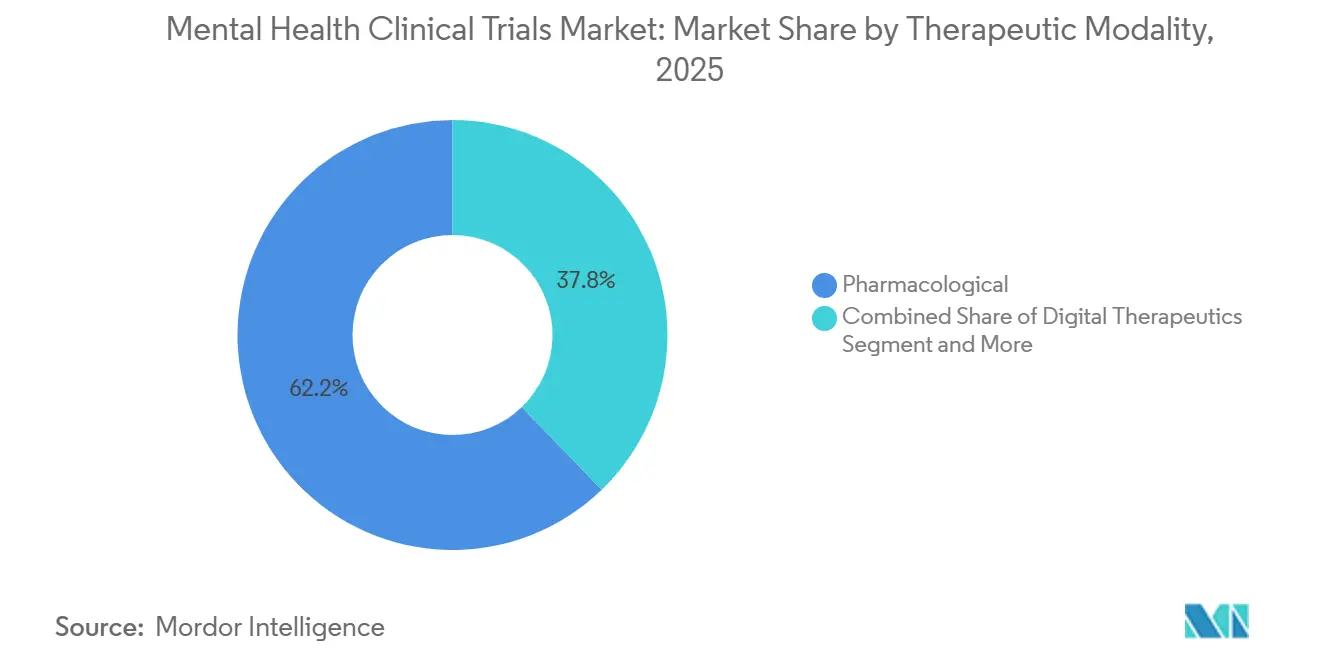

- Por modalidad terapéutica, los enfoques farmacológicos mantuvieron el 62,23% de los ingresos de 2025; los terapéuticos digitales se están escalando a una CAGR del 12,42% tras múltiples autorizaciones de la FDA.

- Por patrocinador, las empresas farmacéuticas y biofarmacéuticas comandaron el 54,45% en 2025, mientras que las biotecnológicas respaldadas por capital de riesgo se expanden a una CAGR del 11,12% sobre la base de USD 1.800 millones en financiación psicodélica.

- Por entorno del ensayo, los formatos basados en sitio aún dominaron con una cuota del 70,63% en 2025, aunque los modelos descentralizados están escalando a una CAGR del 10,22% a medida que los dispositivos portátiles reducen la carga de visitas.

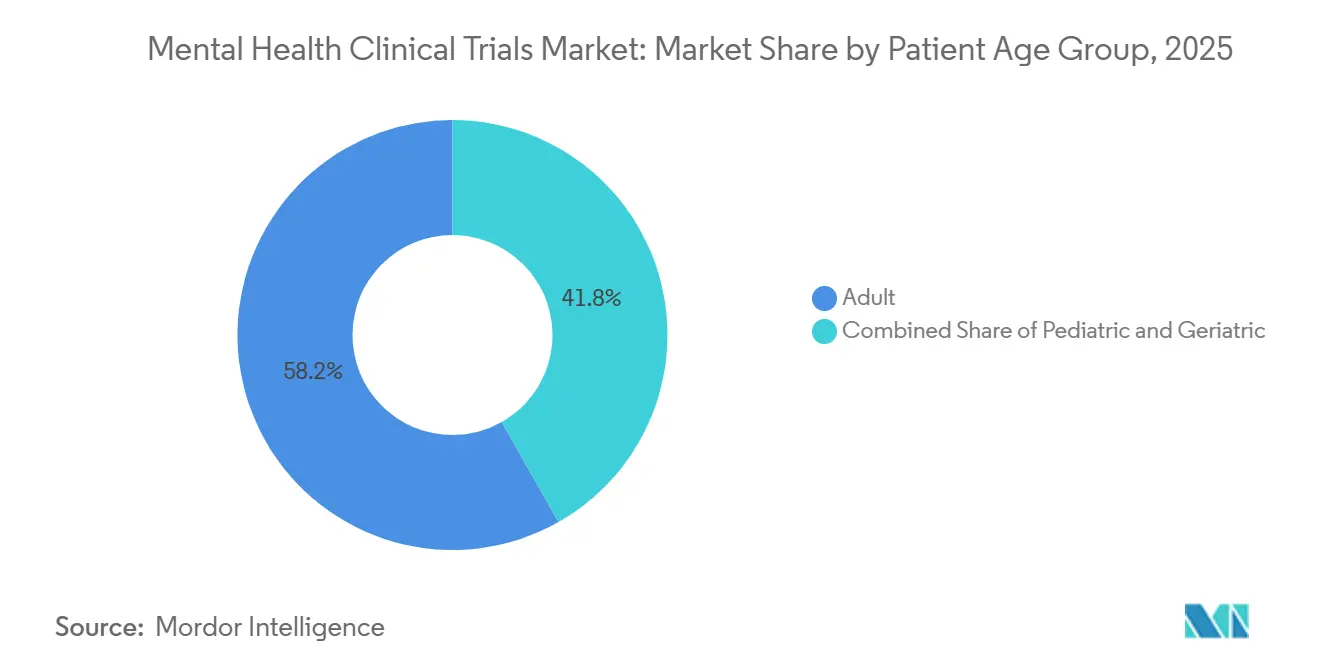

- Por grupo de edad, los adultos representaron el 58,23% de la inscripción de 2025; las cohortes pediátricas crecen a una CAGR del 9,12% tras la orientación preliminar de la FDA de 2024 sobre planes de investigación pediátrica.

- Por geografía, América del Norte capturó el 45,13% de la cuota en 2025, mientras que ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 13,01% hasta 2031 sobre la base de las reformas regulatorias de China.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ensayos Clínicos de Salud Mental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la prevalencia de las condiciones de salud mental | +2.1% | Global, agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento en los presupuestos de I+D de farmacéuticas y biotecnológicas | +1.8% | América del Norte, Europa, núcleo de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Adopción de modelos de ensayos descentralizados y digitales | +1.5% | América del Norte y la UE lideran, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Financiación de capital de riesgo para terapias asistidas con psicodélicos | +1.2% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| La estratificación de pacientes habilitada por IA impulsa la inscripción | +1.0% | América del Norte, mercados selectos de la UE | Mediano plazo (2-4 años) |

| Los beneficios de bienestar patrocinados por empleadores impulsan la demanda | +0.6% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Prevalencia de las Condiciones de Salud Mental

La OMS estimó 280 millones de personas que viven con depresión y 301 millones con ansiedad en 2024, un aumento del 25% desde 2019, lo que amplía el grupo de pacientes potenciales para el mercado de ensayos clínicos de salud mental. Los gobiernos respondieron; los NIH aumentaron su presupuesto dedicado a USD 2.900 millones en el ejercicio fiscal 2025, un salto anual del 12%, para financiar estudios ricos en biomarcadores que analizan los fenotipos de los respondedores. Los patrocinadores incorporan neuroimagen y paneles de citocinas en los diseños de Fase II para satisfacer las demandas de pagadores y reguladores de evidencia de precisión. La carga epidemiológica más amplia —USD 280.000 millones en pérdida de productividad en los Estados Unidos— crea urgencia entre los empleadores que en última instancia financian las primas de seguros. Estos factores convergentes elevan las tasas de inscripción y sostienen un alto número de inicios de ensayos.

Crecimiento en los Presupuestos de I+D de Farmacéuticas y Biotecnológicas

El gasto en I+D de USD 9.300 millones de Eli Lilly en 2024 destinó el 18% a neurociencia, cuatro puntos más que el año anterior[1]Eli Lilly and Company, "Resultados del Año Completo 2024", investor.lilly.com. Biogen redirigió USD 2.100 millones hacia programas de depresión y esquizofrenia después de que los flujos de caja del lanzamiento del tratamiento para el Alzheimer se estabilizaran. Las carteras más amplias financian ensayos de plataforma adaptativa que colapsan las Fases II y III, reduciendo hasta dos años los plazos bajo la vía de Diseños Innovadores Complejos de la FDA. Los principios del Proyecto Optimus en torno a la optimización de dosis se han extendido a la psiquiatría, fomentando regímenes más bajos y tolerables que reducen la deserción en dos dígitos. Los presupuestos de I+D más amplios amplifican así tanto la cantidad como la sofisticación de los ensayos.

Adopción de Modelos de Ensayos Descentralizados y Digitales

La orientación de la FDA de marzo de 2024 legitimó las evaluaciones de telemedicina, siempre que la fiabilidad entre evaluadores supere 0,80, reduciendo las barreras geográficas para el mercado de ensayos clínicos de salud mental. IQVIA reveló que el 38% de su cartera psiquiátrica utilizó al menos un elemento descentralizado en el cuarto trimestre de 2024, frente al 22% en 2023[2]IQVIA Holdings, "Transcripción de la Llamada de Resultados del Cuarto Trimestre de 2024", iqvia.com. Los ahorros de costos alcanzan USD 3.000-5.000 por paciente al eliminar los gastos generales del sitio, pero las calificaciones remotas muestran una varianza de puntuación un 15% mayor, lo que impulsa controles de calidad algorítmicos. Los diseños híbridos, que combinan visitas trimestrales en clínica con telemedicina mensual, representan ahora un compromiso pragmático adoptado tanto por patrocinadores como por reguladores.

Financiación de Capital de Riesgo para Terapias Asistidas con Psicodélicos

Las empresas emergentes de psicodélicos atrajeron USD 1.800 millones en 47 operaciones en 2024, sosteniendo un pipeline de psilocibina, DMT y análogos de MDMA a pesar de una carta de respuesta completa de la FDA a la solicitud de Lykos para el trastorno de estrés postraumático. La Serie C de USD 150 millones de Compass Pathways subraya la disposición de los inversores a financiar ensayos de Fase III con 300 pacientes que incorporan enmascaramiento con placebo activo para cumplir con los estándares probatorios más exigentes. La afluencia de capital acelera la inscripción en los grupos de dosis altas y microdosis, ampliando las lecturas mecanísticas y, en última instancia, la velocidad de presentación.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alfabetización limitada en salud mental en mercados emergentes | -0.8% | APAC excl. ������ó�� y Australia, MENA, América del Sur | Largo plazo (≥ 4 años) |

| Escasez de poblaciones pediátricas para el reclutamiento ético | -0.9% | Global, agudo en los Estados Unidos y la UE | Mediano plazo (2-4 años) |

| Altas tasas de abandono debido a los largos plazos de terapia | -1.4% | Global, agudo en los Estados Unidos y la UE | Mediano plazo (2-4 años) |

| Incertidumbre en el reembolso de neuroterapéuticos novedosos | -1.1% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Altas Tasas de Abandono Debido a los Largos Plazos de Terapia

Un metaanálisis de Lancet Psychiatry que abarcó 127 estudios mostró una deserción del 30% en la semana 12 para la depresión y del 40% en la semana 26 para la esquizofrenia, lo que infla los costos por paciente en USD 8.000-12.000. Los patrocinadores ahora sobreinscribren aproximadamente un 25% para preservar la potencia estadística, pero esto escala los presupuestos y prolonga el reclutamiento. Las organizaciones de investigación por contrato como Fortrea incorporan programas de retención liderados por enfermeras —contacto semanal por mensaje de texto o teléfono— que redujeron el abandono en 12 puntos porcentuales en un piloto de 2024, pero añaden USD 2.500 por inscrito. Los reguladores no han exigido planes de retención, pero las consultas de los revisores examinan cada vez más si los participantes que completan el estudio reflejan la población prevista. La deserción persistente sigue siendo el obstáculo operativo más costoso para los patrocinadores.

Incertidumbre en el Reembolso de Neuroterapéuticos Novedosos

Los terapéuticos digitales con precios superiores a USD 500 mensuales corren el riesgo de ser excluidos de los formularios a menos que estén respaldados por datos de compensación de costos en el mundo real, una lección subrayada por la quiebra de Pear Therapeutics en 2023. Los dispositivos de neuromodulación que cuestan USD 15.000-25.000 obtuvieron cobertura de Medicare pero enfrentan una adopción irregular de Medicaid, lo que limita el acceso en cohortes de bajos ingresos. Los patrocinadores ahora estratifican los diseños de Fase III por tipo de pagador para generar resultados de salud económicos específicos, lo que aumenta la complejidad y añade 6-9 meses a los plazos. Financiar esta carga de doble punto final es particularmente desafiante para las biotecnológicas con restricciones de efectivo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño de Estudio: Los Protocolos Observacionales Ganan Terreno

Los ensayos intervencionales representaron el 68,54% del mercado de ensayos clínicos de salud mental en 2025, pero los estudios observacionales están en camino de registrar una CAGR del 11,25% hasta 2031 a medida que los pagadores priorizan la evidencia del mundo real para las negociaciones de cobertura. Los registros observacionales aprovechan la coincidencia por puntuación de propensión para controlar los factores de confusión, lo que permite que los datos respalden las expansiones de etiquetas sin el peso logístico de los controles aleatorizados.

Los diseños intervencionales siguen siendo el estándar de oro de los reguladores, aunque se enfrentan a la fatiga de reclutamiento entre los pacientes resistentes al tratamiento que desconfían de los grupos de placebo. El registro de depresión de 4.200 pacientes de IQVIA entregó datos 2 veces más rápido que los ensayos controlados aleatorizados comparables, destacando las ventajas de velocidad que atraen a los patrocinadores que buscan confirmaciones de seguridad posteriores a la aprobación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fase: Las Plataformas Adaptativas de Fase II Aceleran los Plazos

La Fase III absorbió el 37,44% del gasto de 2025, reflejando su mandato de evidencia pivotal, mientras que las plataformas de Fase II se expanden a una CAGR del 10,65%, aprovechando las reglas de progresión sin interrupciones bajo la orientación preliminar de la FDA. Se proyecta que el tamaño del mercado de ensayos clínicos de salud mental para las iniciativas de Fase II se expanda al mismo ritmo a medida que los algoritmos bayesianos desplazan la asignación hacia dosis efectivas a mitad del ensayo.

Compass Pathways completó una Fase IIb de psilocibina con 233 pacientes en 14 meses utilizando aleatorización adaptativa, frente a un diseño tradicional típico de 28 meses, lo que ilustra los dividendos de tiempo que ahora atraen grandes acuerdos de codesarrollo con grandes farmacéuticas[3]Compass Pathways, "Presentación para Inversores del Primer Trimestre de 2025", compasspathways.com.

Por Trastorno: Los Ensayos de Esquizofrenia se Benefician de Nuevos Mecanismos

La depresión retuvo una cuota del 25,15% en 2025, aunque los inicios de protocolos de esquizofrenia están escalando a una CAGR del 10,82%, impulsados por la aprobación muscarínica de Bristol Myers Squibb en 2024 que evita los efectos secundarios de la dopamina. Los seguimientos muscarínicos en ocho programas de Fase II destacan cómo una aprobación puede reordenar el enfoque del pipeline.

Los subtipos de depresión vinculados a la inflamación responden un 40% mejor al bloqueo de IL-6, lo que impulsa estudios de reutilización de inmunomoduladores que podrían fragmentar aún más la indicación en nichos definidos por biomarcadores. Esta tendencia de precisión aumenta la complejidad de los ensayos pero mejora la detección del tamaño del efecto.

Por Modalidad Terapéutica: Los Terapéuticos Digitales Escalan Rápidamente

Los farmacológicos mantuvieron una cuota del 62,23% en 2025, aunque la CAGR del 12,42% de los terapéuticos digitales señala un cambio hacia la atención basada en software a medida que la FDA autorizó Sleepio para el insomnio crónico y múltiples aplicaciones de terapia cognitivo-conductual para el uso de sustancias. La cuota del mercado de ensayos clínicos de salud mental para las herramientas digitales se ve además impulsada por tasas de cobertura de pagadores comerciales del 40% alcanzadas dentro de los 12 meses posteriores a la autorización.

Las aplicaciones evitan las revisiones de seguridad farmacocinética, acortando el desarrollo a 3-4 años frente a los 8-10 años para las moléculas pequeñas. Un estudio de JAMA Network Open encontró que la terapia cognitivo-conductual basada en aplicaciones sostuvo el 60% de las ganancias en síntomas a los 12 meses de seguimiento, superando la durabilidad de la terapia presencial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Patrocinador: Las Biotecnológicas Respaldadas por Capital de Riesgo Impulsan la Innovación

Las farmacéuticas y las grandes biofarmacéuticas poseían el 54,45% de la actividad de 2025, aunque las biotecnológicas respaldadas por capital de riesgo se están compoundando a una CAGR del 11,12% a medida que los nuevos participantes en el mercado de ensayos clínicos de salud mental reciben financiación desproporcionada para activos de primera clase.

Las biotecnológicas apuntan a nichos pediátricos de ansiedad y depresión geriátrica desatendidos que las farmacéuticas diversificadas ignoran. El enfoque de activo único de Compass Pathways ejemplifica la disposición del capital de riesgo a respaldar riesgos concentrados que podrían redefinir el estándar de atención si la Fase III tiene éxito.

Por Entorno del Ensayo: Los Modelos Descentralizados Reducen las Barreras Geográficas

Los enfoques basados en sitio controlaron el 70,63% en 2025, aunque los formatos descentralizados crecen al 10,22% a medida que la telemedicina reduce la fricción de los desplazamientos, impulsando el alcance rural del mercado de ensayos clínicos de salud mental. El estudio virtual de depresión de 320 pacientes de Lindus Health inscribió participantes en 38 estados en nueve meses —una amplitud geográfica que un modelo tradicional solo lograría con 200 sitios.

La varianza en las puntuaciones de calificación remota persiste, pero la detección algorítmica de anomalías y las sesiones de calibración obligatorias mantienen los datos dentro de márgenes de error aceptables, preservando la confianza regulatoria.

Por Grupo de Edad del Paciente: Los Ensayos Pediátricos Navegan la Complejidad Ética

Los adultos cubrieron el 58,23% de la inscripción de 2025, aunque las cohortes pediátricas se expanden a una CAGR del 9,12% tras la orientación preliminar de la FDA que hizo obligatorios los planes de investigación pediátrica para todos los agentes activos en el sistema nervioso central. El tamaño del mercado de ensayos clínicos de salud mental asociado con los estudios pediátricos sigue siendo modesto porque las tasas de rechazo de asentimiento pueden reducir los grupos elegibles en 20 puntos porcentuales.

Los patrocinadores deben suministrar formulaciones apropiadas para la edad y realizar pruebas farmacocinéticas en niños tan pequeños como de seis años, lo que eleva los costos unitarios entre un 30% y un 50% por encima de los ensayos en adultos. No obstante, el impulso político está empujando a los patrocinadores a adelantar los datos pediátricos en lugar de diferirlos hasta después de la aprobación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte controló el 45,13% del gasto de 2025, respaldada por la asignación de USD 2.900 millones de los NIH y la apertura de la FDA a los diseños adaptativos y descentralizados. Las exenciones aceleradas de psilocibina de �䲹�Բ���á y los costos por paciente entre un 30% y un 40% más bajos de ��é�澱���� diversifican la selección de sitios mientras mantienen una supervisión sólida.

Europa ocupa el segundo lugar; el reglamento de ensayos clínicos de la Agencia Europea de Medicamentos de 2024 armonizó las aprobaciones, reduciendo a la mitad los tiempos medios de inicio a seis meses, mientras que la vía rápida de la Agencia Reguladora de Medicamentos y Productos Sanitarios del Reino Unido permite la comercialización condicional basada en datos de Fase IIb, incentivando a los patrocinadores a presentar programas europeos de forma anticipada.

��������-�ʲ���í�ھ����� es el motor de crecimiento, registrando una CAGR del 13,01% hasta 2031 a medida que China autoriza el trabajo de Fase I extranjero y ������ó�� reembolsa los terapéuticos digitales que cumplen criterios de no inferioridad frente a frente. Los bajos costos de India atraen a las biotecnológicas, aunque el estigma ralentiza la inscripción en zonas rurales. Los permisos de la Administración de Productos Terapéuticos de Australia para estudios psicodélicos y los laboratorios de fenotipado basados en teléfonos inteligentes de Corea del Sur mejoran la especialización regional.

Panorama Competitivo

Las cinco principales organizaciones de investigación por contrato, IQVIA, ICON, Fortrea, Parexel y otras, gestionan colectivamente una parte sustancial de la inscripción psiquiátrica, aunque la industria de ensayos clínicos de salud mental sigue estando solo moderadamente consolidada. Los competidores liderados por tecnología como Lindus Health y Elligo Health Research capturan contratos que requieren entrega totalmente virtual o algoritmos de coincidencia de pacientes por inteligencia artificial.

IQVIA posee tres patentes que cubren la inteligencia artificial de riesgo de abandono que señala de forma proactiva a los participantes que se están desvinculando, una característica que gana acuerdos de proveedor preferido plurianuales. ICON redujo los plazos de inscripción en un 30% en 2025 mediante algoritmos de extracción de historiales clínicos electrónicos, lo que indica que la ciencia de datos ahora rivaliza con las redes de sitios como criterio de compra.

Las organizaciones de investigación por contrato especializadas se apoyan en la experiencia descentralizada: la colaboración de dispositivos portátiles de Medpace inserta medidas cardíacas y de sueño como puntos finales exploratorios, ampliando los conjuntos de datos sin visitas adicionales. El espacio en blanco es más rico en psiquiatría pediátrica, depresión geriátrica y trastornos raros como la tricotilomanía, donde las principales organizaciones de investigación por contrato carecen de manuales de procedimientos completos y los proveedores más pequeños pueden diferenciarse por su agilidad.

Líderes de la Industria de Ensayos Clínicos de Salud Mental

IQVIA Inc.

Parexel International Corporation

Caidya

Fortrea Holdings Inc.

ICON plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Boehringer Ingelheim y Click Therapeutics informaron que el estudio CONVOKE de Fase III cumplió su punto final primario, marcando uno de los primeros éxitos pivotales para un terapéutico digital con prescripción en esquizofrenia.

- Julio de 2025: atai Life Sciences y Beckley Psytech anunciaron resultados preliminares positivos de Fase 2b para la mebufotenina intranasal (BPL-003) en la depresión resistente al tratamiento.

Alcance del Informe Global del Mercado de Ensayos Clínicos de Salud Mental

Según el alcance del informe, los ensayos clínicos de salud mental investigan métodos para prevenir, detectar o tratar diversas enfermedades y condiciones, desempeñando un papel fundamental en el avance de la comprensión y el tratamiento de los trastornos de salud mental.

La segmentación del mercado de ensayos clínicos de salud mental se categoriza por diseño de estudio, fase, trastorno, modalidad terapéutica, patrocinador, entorno del ensayo, grupo de edad del paciente y geografía. Por diseño de estudio, el mercado se segmenta en intervencional, observacional y de acceso expandido/otros diseños. Por fase, se divide en Fase I, Fase II, Fase III y Fase IV. Por trastorno, la segmentación incluye trastornos de ansiedad, depresión, esquizofrenia, trastorno bipolar, trastorno de estrés postraumático (TEPT), trastornos por uso de sustancias y otros trastornos. Por modalidad terapéutica, las categorías incluyen farmacológica, terapéuticos digitales, asistida con psicodélicos y neuromodulación. Por patrocinador, el mercado se segmenta en empresas farmacéuticas y biofarmacéuticas, empresas de MedTech y terapéuticos digitales, institutos gubernamentales y académicos, y biotecnológicas/organizaciones sin fines de lucro respaldadas por capital de riesgo. Por entorno del ensayo, la segmentación incluye tradicional basado en sitio, descentralizado/virtual e híbrido. Por grupo de edad del paciente, el mercado se divide en pediátrico (0-17 años), adulto (18-64 años) y geriátrico (65+ años). Por geografía, la segmentación cubre América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para los segmentos anteriores.

| Intervencional |

| Observacional |

| Acceso Expandido / Otros Diseños |

| Fase I |

| Fase II |

| Fase III |

| Fase IV |

| Trastornos de Ansiedad |

| �ٱ��������ó�� |

| Esquizofrenia |

| Trastorno Bipolar |

| Trastorno de Estrés Postraumático (TEPT) |

| Trastornos por Uso de Sustancias |

| Otros Trastornos |

| ���������DZ������� |

| Terapéuticos Digitales |

| Asistida con Psicodélicos |

| ����ܰ��dz��ǻ�ܱ�������ó�� |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Empresas de MedTech y Terapéuticos Digitales |

| Institutos Gubernamentales y Académicos |

| Biotecnológicas / Organizaciones sin Fines de Lucro Respaldadas por Capital de Riesgo |

| Tradicional Basado en Sitio |

| Descentralizado / Virtual |

| ���������� |

| Pediátrico (0-17 años) |

| Adulto (18-64 años) |

| Geriátrico (65+ años) |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Diseño de Estudio | Intervencional | |

| Observacional | ||

| Acceso Expandido / Otros Diseños | ||

| Por Fase | Fase I | |

| Fase II | ||

| Fase III | ||

| Fase IV | ||

| Por Trastorno | Trastornos de Ansiedad | |

| �ٱ��������ó�� | ||

| Esquizofrenia | ||

| Trastorno Bipolar | ||

| Trastorno de Estrés Postraumático (TEPT) | ||

| Trastornos por Uso de Sustancias | ||

| Otros Trastornos | ||

| Por Modalidad Terapéutica | ���������DZ�ó�������� | |

| Terapéuticos Digitales | ||

| Asistida con Psicodélicos | ||

| ����ܰ��dz��ǻ�ܱ�������ó�� | ||

| Por Patrocinador | Empresas Farmacéuticas y Biofarmacéuticas | |

| Empresas de MedTech y Terapéuticos Digitales | ||

| Institutos Gubernamentales y Académicos | ||

| Biotecnológicas / Organizaciones sin Fines de Lucro Respaldadas por Capital de Riesgo | ||

| Por Entorno del Ensayo | Tradicional Basado en Sitio | |

| Descentralizado / Virtual | ||

| ���������� | ||

| Por Grupo de Edad del Paciente | Pediátrico (0-17 años) | |

| Adulto (18-64 años) | ||

| Geriátrico (65+ años) | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de ensayos clínicos de salud mental en 2031?

Se proyecta que alcance USD 5.650 millones, reflejando una CAGR del 8,02% de 2026 a 2031.

¿Qué diseño de estudio crece más rápido?

Los registros observacionales avanzan a una CAGR del 11,25% a medida que los pagadores demandan evidencia del mundo real.

¿Qué región muestra el ritmo de expansión más rápido?

��������-�ʲ���í�ھ����� lidera con una CAGR proyectada del 13,01% hasta 2031, impulsada por las reformas regulatorias de China y ������ó��.

¿Por qué los ensayos descentralizados están ganando terreno?

La orientación de la FDA que permite la telepsiquiatría reduce la carga de los desplazamientos y disminuye los costos por paciente en USD 3.000-5.000.

¿Qué modalidad terapéutica supera a las demás en crecimiento?

Los terapéuticos digitales están escalando a una CAGR del 12,42% tras múltiples autorizaciones de la FDA y una creciente cobertura de los pagadores.

Última actualización de la página el: