Tamaño y Cuota del Mercado de Servicios de Arquitectura de MENA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

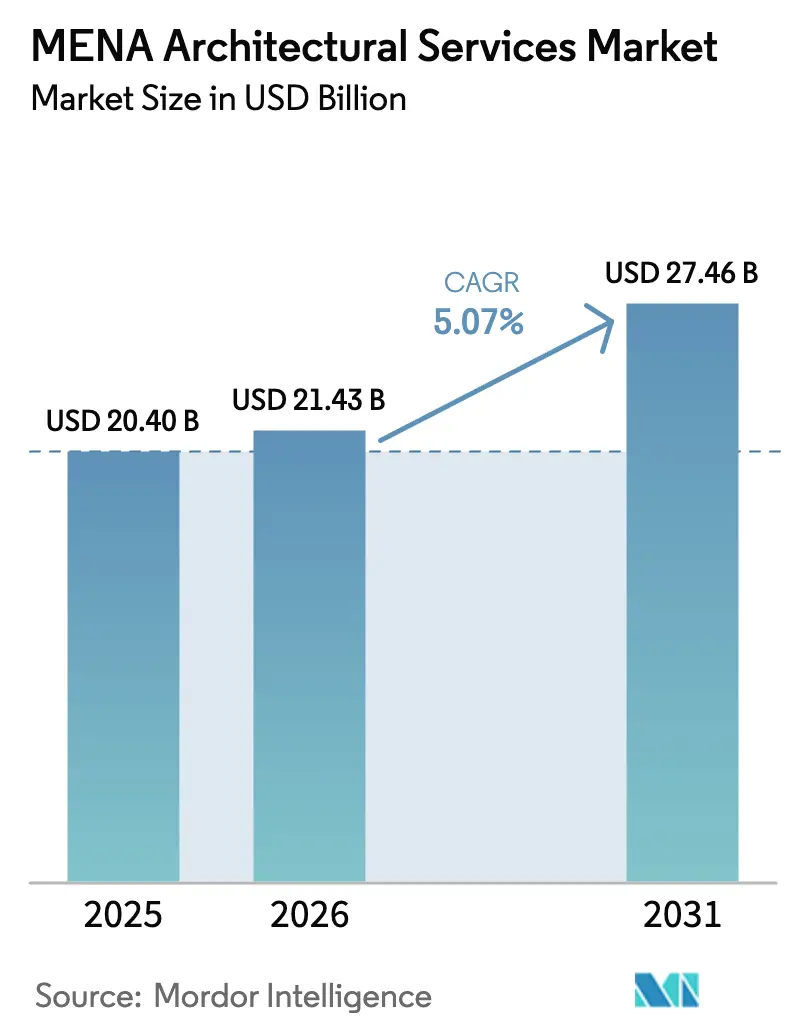

| Tamaño del mercado en el año base (2025) | 20.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Arquitectura de MENA por ���ϲ�����

El tamaño del mercado de servicios de arquitectura de MENA en 2026 se estima en USD 21,43 mil millones, creciendo desde el valor de 2025 de USD 20,40 mil millones, con proyecciones para 2031 que muestran USD 27,46 mil millones, creciendo a una CAGR del 5,07% durante 2026-2031. El sólido gasto gubernamental en gigaproyectos, las regulaciones obligatorias de diseño digital y la creciente demanda de edificios ecológicos sostienen esta trayectoria. Arabia Saudita, impulsada por la Visión 2030 y una cartera de contratos anuales de USD 55 mil millones, ancla la expansión regional, mientras que los Emiratos Árabes Unidos (EAU) y Qatar contribuyen con escala y ritmo a través de programas de infraestructura aeroportuaria, de uso mixto y deportiva. Subsegmentos especializados como la conservación del patrimonio y la consultoría de BIM superan al mercado en general a medida que los reguladores imponen requisitos de gemelo digital en activos culturales y distritos históricos. El sólido respaldo de los fondos soberanos de riqueza para las empresas emergentes de diseño-construcción, junto con una mayor participación del sector privado a través de asociaciones público-privadas, amplía el conjunto de oportunidades. No obstante, la volatilidad de los precios del petróleo y la inflación de los costos de construcción, especialmente en Arabia Saudita, donde los costos se encuentran entre los que más rápido aumentan en el mundo en 2025, introducen riesgos de financiación y de precios.

Conclusiones Clave del Informe

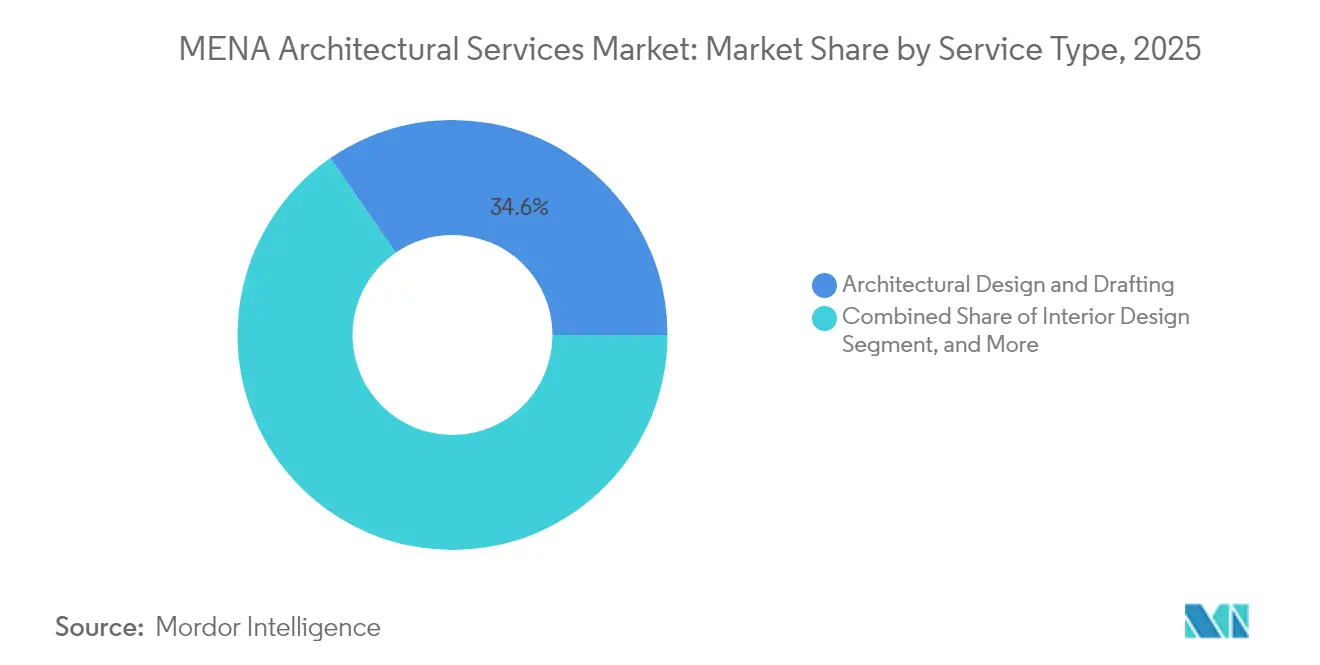

- Por tipo de servicio, el diseño arquitectónico y la delineación lideraron con el 34,62% de la cuota del mercado de servicios de arquitectura de MENA en 2025; se proyecta que la conservación del patrimonio y la consultoría de BIM se expandirán a una CAGR del 5,73% hasta 2031.

- Por sector de usuario final, los proyectos comerciales representaron el 30,78% del tamaño del mercado de servicios de arquitectura de MENA en 2025, mientras que se prevé que el sector sanitario crezca a una CAGR del 5,42% hasta 2031.

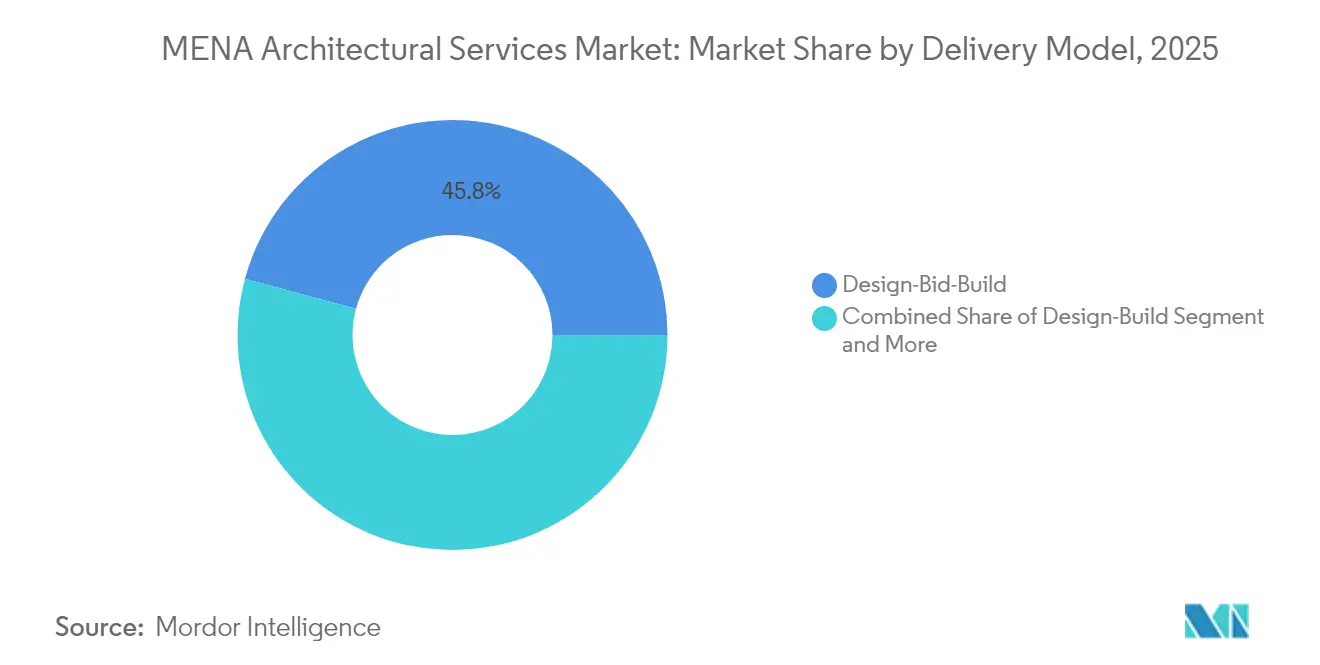

- Por modelo de entrega, el �پ�����ñ��-���������ٲ�����ó��-��DzԲ��ٰ��ܳ�����ó�� siguió siendo la vía de contratación dominante en 2025, representando el 45,78% de la cuota de mercado, mientras que se proyecta que la Entrega Integrada de Proyectos registre la tasa de crecimiento más rápida del 5,49% hasta 2031.

- Por geografía, Arabia Saudita dominó el mercado de servicios de arquitectura de MENA con una cuota del 67,35% en 2025, mientras que se espera que Qatar registre la CAGR más alta del 5,32% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Arquitectura de MENA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cartera de Gigaproyectos Liderados por el Gobierno | +2.1% | Arabia Saudita, EAU, Qatar | Mediano plazo (2-4 años) |

| Creciente Demanda de Edificios Sostenibles y Ecológicos | +1.8% | Global, con EAU y Arabia Saudita a la cabeza | Largo plazo (≥ 4 años) |

| Rápida Urbanización y Crecimiento Demográfico | +1.5% | Egipto, Marruecos, Argelia, Jordania | Largo plazo (≥ 4 años) |

| Adopción Obligatoria de BIM en el CCG | +1.2% | Núcleo del CCG, con extensión a Egipto y Jordania | Corto plazo (≤ 2 años) |

| Inversiones en Restauración del Patrimonio Cultural | +0.9% | Arabia Saudita, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Fondos Soberanos de Riqueza que Respaldan Empresas Emergentes de �پ�����ñ��-��DzԲ��ٰ��ܳ�����ó�� | +0.7% | Estados del CCG, particularmente EAU y Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cartera de Gigaproyectos Liderados por el Gobierno

La cartera de construcción de USD 3,7 billones de la región es el mayor motor de demanda individual para el mercado de servicios de arquitectura de MENA.[1]AECOM, "Manual de Propiedad y Construcción de Oriente Medio 2024," aecom.com El programa NEOM de USD 500 mil millones de Arabia Saudita por sí solo ha reformulado los requisitos de servicio, con Bechtel y Parsons gestionando el nuevo Aeropuerto Internacional Rey Salman que tiene como objetivo 120 millones de pasajeros al año.[2]Personal de Engineering News-Record, "Arabia Saudita selecciona a Bechtel y Parsons para el Megaproyecto Aeroportuario," enr.com Los ajustes en el alcance del proyecto, como la reducción de la escala inicial de The Line a 2,4 kilómetros para 2030, no han frenado la necesidad de experiencia compleja en planificación urbana, paisajismo y entrega integrada. Los megaaeropuertos paralelos en Dubái y Doha amplían las oportunidades en la arquitectura de terminales de aviación. Estas iniciativas multimillonarias elevan las habilidades de gestión de riesgos, coordinación digital y sostenibilidad de opcionales a esenciales, ya que los gobiernos exigen controles transparentes de costos y plazos. Las firmas internacionales que incorporan estructuras de empresas conjuntas locales y flujos de trabajo de gemelo digital están mejor posicionadas para asegurar encargos recurrentes.

Creciente Demanda de Edificios Sostenibles y Ecológicos

Los códigos de construcción ecológica están madurando rápidamente, lo que obliga al mercado de servicios de arquitectura de MENA a integrar el modelado energético del ciclo de vida y los materiales bajos en carbono en el alcance base. Estidama de los EAU, las Regulaciones de Construcción Verde de Dubái y la adopción de LEED, que abarcan 5.255 proyectos regionales con un total de 1.500 millones de ft², establecen un referente regional.[3]Green Business Certification Inc., "GBCI MENA," gbci.org El sistema de calificación Mostadam de Arabia Saudita, optimizado para el clima local, está ganando terreno como alternativa culturalmente resonante al LEED.[4]IOP Publishing, "Mostadam vs LEED: Transformación del Mercado hacia la Sostenibilidad en Arabia Saudita," iopscience.iop.org Las encuestas de mercado muestran que solo el 11% de las firmas actualmente ofrecen carteras que superan el 60% de proyectos ecológicos, aunque se espera que esa proporción aumente al 26% para 2024 a medida que los clientes busquen ahorros de energía demostrables. Proyectos emblemáticos como el Centro de Innovación Solar DEWA con certificación LEED Platino de Dubái destacan la viabilidad comercial de la arquitectura de alto rendimiento. Las firmas capaces de proporcionar contabilidad de carbono de la cuna a la tumba y obtener certificaciones de terceros cobran honorarios premium y profundizan la fidelización de los clientes.

Rápida Urbanización y Crecimiento Demográfico

La joven población del norte de África está intensificando la demanda de vivienda, atención sanitaria y educación, lo que se traduce en una cartera de pedidos resiliente para el mercado de servicios de arquitectura de MENA. Egipto está construyendo una Nueva Capital Administrativa completa, que albergaría la que se convertiría en la torre más alta del mundo de 1.000 metros, reforzando la necesidad de diseño de rascacielos, transporte vertical de alta velocidad e infraestructura resiliente. El Gran Estadio Hassan II de 115.000 asientos de Marruecos y el programa de desalinización de USD 3 mil millones de Argelia ilustran la amplitud de las oportunidades, desde estadios hasta servicios industriales. Solo Egipto debe añadir 38.000 camas hospitalarias para 2030, valoradas en USD 8-13 mil millones, lo que supera la capacidad de diseño local. Por ello, los gobiernos están encargando planes maestros de uso mixto que comprimen las funciones de salud, educación y residencia en distritos únicos, elevando la demanda de equipos de arquitectura multidisciplinarios.

Adopción Obligatoria de BIM en el CCG

El Municipio de Dubái amplió su mandato de BIM en 2024 a todos los proyectos públicos, torres que superen los 20 pisos y edificios de más de 200.000 ft², acelerando la adopción de la entrega digital en el mercado de servicios de arquitectura de MENA. Sin embargo, solo el 25% de las firmas regionales utilizan BIM a escala, limitadas por la escasez de habilidades y los costos del software. Arabia Saudita carece de un decreto vinculante de BIM, pero los grandes promotores ahora incorporan entregables de BIM en las licitaciones, impulsando al mercado hacia una adopción rápida. Los clientes exigen cada vez más BIM de Nivel 2 o superior, lo que obliga a las consultoras a invertir en formación e interoperabilidad de plataformas. Las firmas que ofrecen consultoría de BIM llave en mano y capacitación in situ aseguran una ventaja de primer movimiento a medida que los reguladores y propietarios convergen en estándares de gemelo digital para reducir el retrabajo y mejorar el rendimiento de los activos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Talento Especializado en Diseño de Alto Rendimiento | -1.4% | Global, aguda en el CCG y el norte de África | Corto plazo (≤ 2 años) |

| Volatilidad de los Precios del Petróleo que Afecta el Gasto Público en Construcción | -1.1% | Núcleo del CCG, efectos secundarios en Egipto y Jordania | Mediano plazo (2-4 años) |

| Cuotas de Localización que Limitan a las Firmas Extranjeras | -0.8% | Arabia Saudita, EAU, con efectos secundarios | Largo plazo (≥ 4 años) |

| Disputas de Propiedad Intelectual en Contratos Integrados | -0.5% | Regional, que afecta particularmente a las firmas internacionales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Talento Especializado en Diseño de Alto Rendimiento

Una escasez persistente de arquitectos calificados, coordinadores de BIM y especialistas en sostenibilidad está limitando los plazos de entrega en todo el mercado de servicios de arquitectura de MENA. En los EAU, el 93% de los empleadores de ingeniería reportan dificultades de contratación, y el 58% de las grandes firmas afirman que los candidatos carecen de la profundidad técnica requerida. La cartera de proyectos de USD 1,68 billones de Arabia Saudita intensifica la competencia; firmas como KEO International duplicaron su plantilla a 2.600 empleados en 2024 para mantenerse al ritmo de la demanda de la Visión 2030. La brecha de habilidades se amplía a medida que los clientes solicitan optimización de diseño habilitada por IA y flujos de trabajo computacionales avanzados. Las firmas internacionales se están asociando con universidades y gestionando academias internas centradas en BIM, sostenibilidad y digitalización del patrimonio. Los gobiernos están reforzando los programas de localización, por ejemplo, el Plan Centenario de los EAU 2071, para cultivar la experiencia nacional, pero estas iniciativas tardarán años en traducirse en un grupo de talento ampliado.

Volatilidad de los Precios del Petróleo que Afecta el Gasto Público en Construcción

Los ingresos fiscales vinculados al petróleo continúan configurando los ciclos presupuestarios en los estados del CCG, creando imprevisibilidad de financiación para el mercado de servicios de arquitectura de MENA. La investigación empírica confirma correlaciones positivas a largo plazo entre los precios del petróleo y el crecimiento del PIB en Arabia Saudita, Kuwait, Qatar y los EAU, lo que se traduce en volúmenes cíclicos de licitaciones públicas. Los precios más bajos obligan a los gobiernos a aplazar o escalonar proyectos, como lo ejemplifica la revisión del objetivo de población de NEOM ante las presiones de financiación. Economías diversificadas como la de los EAU absorben mejor los impactos a través del turismo, la logística y las finanzas, pero los contratistas regionales aún enfrentan tensiones de flujo de caja cuando los pagos se ralentizan. Para mitigar la volatilidad, los propietarios están empleando cláusulas de escalada de costos y modelos de financiación mixta que comparten el riesgo de precios entre las partes interesadas públicas y privadas. Las firmas de arquitectura con personal flexible y carteras geográficamente diversas están resistiendo mejor los ciclos de materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Transformación Digital Reformula las Ofertas Tradicionales

El diseño arquitectónico y la delineación retuvieron el 34,62% de la cuota del mercado de servicios de arquitectura de MENA en 2025, respaldados por un flujo constante de encargos de uso mixto e infraestructura. Sin embargo, los entregables obligatorios de BIM están redefiniendo los flujos de trabajo principales, impulsando a las firmas a pasar de la documentación en 2D hacia gemelos digitales ricos en datos. Los servicios de ingeniería contribuyeron con el 27,65% de los ingresos, ya que proyectos como NEOM requieren colaboración multidisciplinaria en paquetes civiles, estructurales y de MEP. El diseño de interiores representa el 14,72%, impulsado por la hostelería de lujo en Dubái y Riad, mientras que el trabajo de planificación urbana y paisajismo avanza a una CAGR del 5,51%, impulsado por los mandatos de corredores verdes dentro de los gigaproyectos.

La conservación del patrimonio y la consultoría de BIM, aunque son nichos, se proyecta que se expandirán a una CAGR del 5,73% hasta 2031, superando el crecimiento general del mercado de servicios de arquitectura de MENA. La digitalización del Cairo histórico mediante HBIM ejemplifica la combinación emergente de escaneo láser, modelado de nube de puntos y narración en realidad virtual. Las firmas que ofrecen optimización de diseño impulsada por IA capturan honorarios premium a medida que los clientes persiguen reducciones de intensidad de carbono y aprobaciones aceleradas. El panorama regulatorio en evolución, incluidos Mostadam de Arabia Saudita y los referentes del Consejo de Edificios Verdes de los Emiratos de Dubái, requiere experiencia consultiva en vías de certificación. En consecuencia, el tamaño del mercado de servicios de arquitectura de MENA atribuible a la asesoría y consultoría está preparado para ampliarse a medida que los propietarios buscan orientación estratégica integral junto con los planos tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sector de Usuario Final: El Sector Sanitario Emerge como Líder de Crecimiento

El sector inmobiliario comercial dominó la demanda con el 30,78% del tamaño del mercado de servicios de arquitectura de MENA en 2025, liderado por inversiones en oficinas, comercio minorista y hostelería diseñadas para diversificar las economías más allá de los hidrocarburos. El segmento residencial se mantuvo resiliente en el 25,16% en 2025, impulsado por presiones demográficas y de urbanización, particularmente en Egipto y Marruecos. Los proyectos institucionales y públicos representaron el 28,22% en 2025, capturando campus educativos, sedes gubernamentales y centros culturales, incluido el distrito Nueva Murabba de Arabia Saudita.

El sector sanitario es el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 5,42% hasta 2031, elevando su contribución dentro del mercado de servicios de arquitectura de MENA. El mandato de Egipto de 38.000 camas adicionales requiere hospitales terciarios, clínicas ambulatorias y centros de telemedicina con un costo de hasta USD 13 mil millones. Proyectos emblemáticos como el Hospital de Cáncer Hamdan Bin Rashid de Dubái, diseñado con los estándares LEED Oro y WELL Building, ilustran el giro hacia entornos de atención centrados en el paciente y habilitados por tecnología. Operadores privados como Burjeel Holdings registraron ingresos de AED 2,4 mil millones en el primer semestre de 2024, subrayando el apetito del sector privado por centros especializados de oncología, fertilidad y rehabilitación. Este impulso lleva a los arquitectos a integrar suites de diagnóstico por IA, robótica de logística estéril y módulos de UCI adaptables, alineando el pensamiento de diseño con los flujos de trabajo clínicos de próxima generación.

Por Modelo de Entrega: Los Enfoques Integrados Ganan Terreno

El �پ�����ñ��-���������ٲ�����ó��-��DzԲ��ٰ��ܳ�����ó�� sigue siendo la vía de contratación principal en todo el mercado de servicios de arquitectura de MENA, particularmente para los ministerios gubernamentales familiarizados con la licitación secuencial. Sin embargo, los gigaproyectos complejos están acelerando la adopción de la Entrega Integrada de Proyectos (IPD), que se prevé registre una CAGR del 5,49% hasta 2031. La IPD fomenta la ingeniería concurrente, los contratos de reparto de riesgos y la participación temprana del contratista, aspectos críticos para los plazos comprimidos establecidos por la Visión 2030 y los hitos impulsados por la Expo. Las Asociaciones Público-Privadas (APP) están ganando escala; los países del CCG en conjunto tienen USD 2,5 billones de proyectos de participación del sector privado planificados, con Arabia Saudita atrayendo capital privado a través de leyes de concesión renovadas.

El �پ�����ñ��-��DzԲ��ٰ��ܳ�����ó�� está ganando favor para terminales ferroviarias y aeroportuarias porque la responsabilidad de un único punto acorta los plazos de entrega, aunque la familiaridad regional sigue siendo incipiente en comparación con los marcos de EPC que dominan en petróleo y gas. La cartera de 42 proyectos de APP de Jordania, en gran parte en agua y energía, demuestra cómo las economías más pequeñas aprovechan el capital privado para cerrar brechas fiscales, aunque las caídas de tráfico inducidas por la pandemia forzaron renegociaciones en el aeropuerto Reina Alia. La industria de servicios de arquitectura de MENA, por lo tanto, debe dominar la gobernanza de múltiples contratos, los algoritmos avanzados de control de costos y la programación integrada para prosperar bajo modelos de entrega diversificados que recompensan la colaboración y la transparencia de datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Arabia Saudita capturó el 67,35% del mercado de servicios de arquitectura de MENA en 2025, ya que la Visión 2030 mantuvo desembolsos de capital agresivos a pesar de las presiones de inflación de costos. La cartera del Reino abarca el emblemático Mukaab cúbico, múltiples zonas logísticas y ampliaciones aeroportuarias, reforzando una cartera que requiere vastos recursos de diseño pero que también enfrenta costos de materiales y mano de obra en aumento entre los más rápidos a nivel mundial en 2025. Las reglas obligatorias de localización, incluidos los incentivos para sedes regionales, están reformulando la competencia a medida que las firmas extranjeras establecen entidades sauditas permanentes para licitar en obras públicas.

Los EAU, Dubái, ofrecen construcción competitiva en costos en comparación con Riad y Doha, y Abu Dabi está persiguiendo el urbanismo carbono-positivo ejemplificado por el Centro de Innovación de Masdar City que obtiene el 60% de energía renovable. El BIM obligatorio, los códigos de construcción verde con múltiples certificaciones y un marco legal favorable a la inversión atraen a estudios globales que utilizan los Emiratos como trampolín regional. Qatar, aunque más pequeño, se proyecta como la geografía de más rápido crecimiento con una CAGR del 5,32% hasta 2031, impulsado por la diversificación económica posterior a la Copa del Mundo y la infraestructura adicional de GNL.

El norte de África contribuye con diversidad y escala. Egipto tiene una cuota regional del 10,21% en 2025, anclada por la Nueva Capital Administrativa y los megaproyectos sanitarios. Los preparativos de Marruecos para la Copa del Mundo FIFA 2030, incluido el Gran Estadio Hassan II de 115.000 asientos, mantienen la arquitectura deportiva en el foco, mientras que el impulso de desalinización de Argelia demanda diseño de servicios industriales. ����á�� muestra un potencial de CAGR del 5,21%, pero la adopción de BIM sigue siendo baja, lo que ofrece espacio para las consultoras que priorizan lo digital. Las iniciativas de toda la región como BUILD ME, que abarca seis países, están introduciendo referentes de construcción climáticamente neutros y sistemas de clasificación energética consistentes, ampliando el mercado de sostenibilidad direccionable.

Panorama Competitivo

El mercado de servicios de arquitectura de MENA acoge a gigantes globales y especialistas locales ágiles en proporciones aproximadamente iguales. AECOM reportó ingresos globales de USD 15,3 mil millones y una cartera de pedidos de USD 55 mil millones en el ejercicio fiscal 2024, atribuyendo una cuota récord a los logros de diseño y gestión de programas en Oriente Medio. KEO International logró un crecimiento general de ingresos del 23% y un notable aumento del 102% en Arabia Saudita al incorporar centros tecnológicos y centros de talento regional. La diferenciación digital determina el éxito en las licitaciones: alianzas como la de AECOM con One Click LCA integran calculadoras de carbono incorporado directamente en los flujos de trabajo de diseño, un factor decisivo a medida que los clientes persiguen objetivos de cero emisiones netas.

Las políticas de localización están redibujando los límites competitivos. El mandato de sede regional de Arabia Saudita obliga a las firmas extranjeras a establecer operaciones sustanciales sobre el terreno o perder contratos públicos, beneficiando a las firmas nacionales que pueden escalar rápidamente. Los especialistas en gemelo digital del patrimonio están emergiendo como actores de nicho disruptivos; Middle East Architecture Network (MEAN) aprovecha el diseño computacional y la impresión 3D para fusionar formas contemporáneas con la artesanía vernácula, ganando encargos de museos y pabellones. Mientras tanto, las firmas multidisciplinarias refuerzan la integración vertical: la empresa conjunta de fabricación de ascensores de AECOM con TK Elevator señala un impulso hacia las cadenas de suministro de equipos alineadas con los objetivos de industrialización de la Visión 2030.

Los megaproyectos deportivos, sanitarios y culturales impulsan oportunidades de primer nivel. El concepto del Estadio Aracmo de Populous posiciona a la empresa para la candidatura de Arabia Saudita a la Copa del Mundo 2034, mientras que el estadio Diriyah de 20.000 asientos de HKS ilustra la demanda de experiencias inmersivas para los aficionados basadas en la geología saudita. Los tamaños y duraciones de los contratos recompensan a las firmas que pueden asegurar acuerdos marco plurianuales, pero la creciente volatilidad de costos eleva los umbrales de riesgo financiero. Como resultado, el mercado en general favorece a los actores bien capitalizados que pueden absorber retrasos en los pagos, invertir en I+D y mantener programas de contratación local.

Líderes de la Industria de Servicios de Arquitectura de MENA

AECOM Technology Corporation

KEO International Consultants

AtkinsRéalis Limited

Omrania and Associates

Foster + Partners Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: TK Elevator y Alat formaron una empresa conjunta de EUR 160 millones para localizar la fabricación de ascensores y escaleras mecánicas en Arabia Saudita, apoyando los objetivos industriales de la Visión 2030.

- Febrero de 2025: El Municipio de Dubái y Therme Group presentaron Therme Dubai – Islands in the Sky, un destino de bienestar termal a 100 metros de altura diseñado por Diller Scofidio + Renfro.

- Noviembre de 2024: Burjeel Holdings reportó ingresos del primer semestre de 2024 de AED 2,4 mil millones, citando la expansión de instalaciones especializadas y el despliegue de atención primaria de la empresa conjunta en Arabia Saudita.

- Agosto de 2024: Populous presentó el concepto del Estadio Aracmo para la candidatura de Arabia Saudita a la Copa del Mundo 2034.

Alcance del Informe del Mercado de Servicios de Arquitectura de MENA

Los servicios de arquitectura abarcan estudios de viabilidad, programación arquitectónica y gestión de proyectos, incluido el diseño, la preparación de documentos de construcción y la administración de la construcción.

El Informe del Mercado de Servicios de Arquitectura de MENA está segmentado por Tipo de Servicio (Diseño Arquitectónico y Delineación, Diseño de Interiores, Servicios de Ingeniería, Planificación Urbana y Paisajismo, Construcción y Gestión de Proyectos, Asesoría y Consultoría Arquitectónica, Conservación del Patrimonio y Consultoría de BIM), Sector de Usuario Final (Comercial, Institucional y Público, Residencial, Sanitario, Industrial, Otras Instalaciones Especializadas), Modelo de Entrega (�پ�����ñ��-���������ٲ�����ó��-��DzԲ��ٰ��ܳ�����ó��, �پ�����ñ��-��DzԲ��ٰ��ܳ�����ó��, Entrega Integrada de Proyectos, Asociación Público-Privada) y Geografía (EAU, Arabia Saudita, Qatar, Kuwait, ������é����, ����á��, Egipto, Marruecos, Argelia, Jordania, ��í�����Դ�). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

| Diseño Arquitectónico y Delineación |

| Diseño de Interiores |

| Servicios de Ingeniería |

| Planificación Urbana y Paisajismo |

| Construcción y Gestión de Proyectos |

| Asesoría y Consultoría Arquitectónica |

| Conservación del Patrimonio y Consultoría de BIM |

| Comercial (Oficinas, Comercio Minorista, Hostelería) |

| Institucional y Público |

| Residencial |

| Sanitario |

| Industrial |

| Otras Instalaciones Especializadas |

| �پ�����ñ��-���������ٲ�����ó��-��DzԲ��ٰ��ܳ�����ó�� |

| �پ�����ñ��-��DzԲ��ٰ��ܳ�����ó�� |

| Entrega Integrada de Proyectos (IPD) |

| Asociación Público-Privada (APP) |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Qatar |

| Kuwait |

| ��������� |

| ����� |

| Egipto |

| Marruecos |

| Argelia |

| Jordania |

| ��í�����Դ� |

| Por Tipo de Servicio | Diseño Arquitectónico y Delineación |

| Diseño de Interiores | |

| Servicios de Ingeniería | |

| Planificación Urbana y Paisajismo | |

| Construcción y Gestión de Proyectos | |

| Asesoría y Consultoría Arquitectónica | |

| Conservación del Patrimonio y Consultoría de BIM | |

| Por Sector de Usuario Final | Comercial (Oficinas, Comercio Minorista, Hostelería) |

| Institucional y Público | |

| Residencial | |

| Sanitario | |

| Industrial | |

| Otras Instalaciones Especializadas | |

| Por Modelo de Entrega | �پ�����ñ��-���������ٲ�����ó��-��DzԲ��ٰ��ܳ�����ó�� |

| �پ�����ñ��-��DzԲ��ٰ��ܳ�����ó�� | |

| Entrega Integrada de Proyectos (IPD) | |

| Asociación Público-Privada (APP) | |

| Por País | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Qatar | |

| Kuwait | |

| ��������� | |

| ����� | |

| Egipto | |

| Marruecos | |

| Argelia | |

| Jordania | |

| ��í�����Դ� |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de arquitectura de MENA en 2026?

Se espera que el mercado alcance USD 21,43 mil millones en 2026 y se prevé que llegue a USD 27,46 mil millones para 2031.

¿Cuáles son los principales desafíos que enfrentan los arquitectos en la región?

La escasez de habilidades en BIM, sostenibilidad y conservación del patrimonio, junto con la volatilidad de la financiación vinculada al precio del petróleo, son los principales vientos en contra.

¿Qué sector de usuario final se está expandiendo más rápidamente en la demanda de diseño regional hasta 2031?

El sector sanitario lidera con una perspectiva de CAGR del 5,42% hasta 2031, impulsado por inversiones en hospitales y clínicas en Egipto, los EAU y Arabia Saudita.

¿Cómo está influyendo la transformación digital en la práctica arquitectónica en MENA?

Los mandatos obligatorios de BIM en todo el CCG y la creciente adopción de IA están impulsando a las firmas hacia flujos de trabajo de gemelo digital ricos en datos y entrega integrada de proyectos.

Última actualización de la página el: