Tamaño y participación del mercado de láser médico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.12% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de láser médico por ���ϲ�����

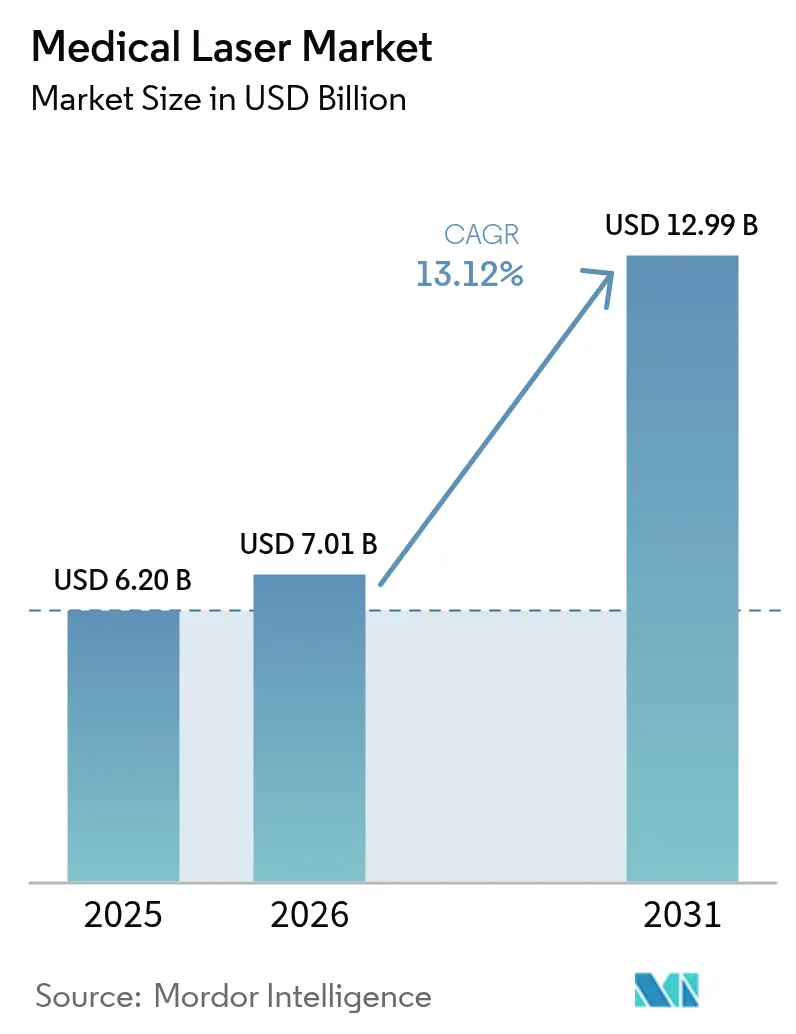

Se espera que el tamaño del mercado de láser médico crezca de USD 6,20 mil millones en 2025 a USD 7,01 mil millones en 2026 y se prevé que alcance USD 12,99 mil millones en 2031 a una CAGR del 13,12% durante el período 2026-2031. Este crecimiento se sustenta en el envejecimiento de la población que impulsa los volúmenes de procedimientos oftálmicos y estéticos, las ganancias de eficiencia en las plataformas de estado sólido y diodo, y la preferencia de los pagadores por la atención ambulatoria que depende de intervenciones basadas en láser. El aumento constante de las clínicas especializadas, las mejoras tecnológicas en la eficiencia de los diodos y las aprobaciones regulatorias para nuevas indicaciones, como la fotobiomodulación, mantienen una demanda sólida a pesar de los riesgos en la cadena de suministro vinculados a las restricciones de exportación de tierras raras. La intensidad competitiva es moderada pero creciente, ya que los líderes adquieren actores de nicho para asegurar capacidades de femtosegundo, fotobiomodulación e inteligencia artificial. Las brechas de ciberseguridad en los sistemas en red y las presiones sobre los costos de capital siguen siendo desafíos; sin embargo, la migración de procedimientos hacia los centros de cirugía ambulatoria sostiene la perspectiva positiva del mercado de láser médico.

Conclusiones clave del informe

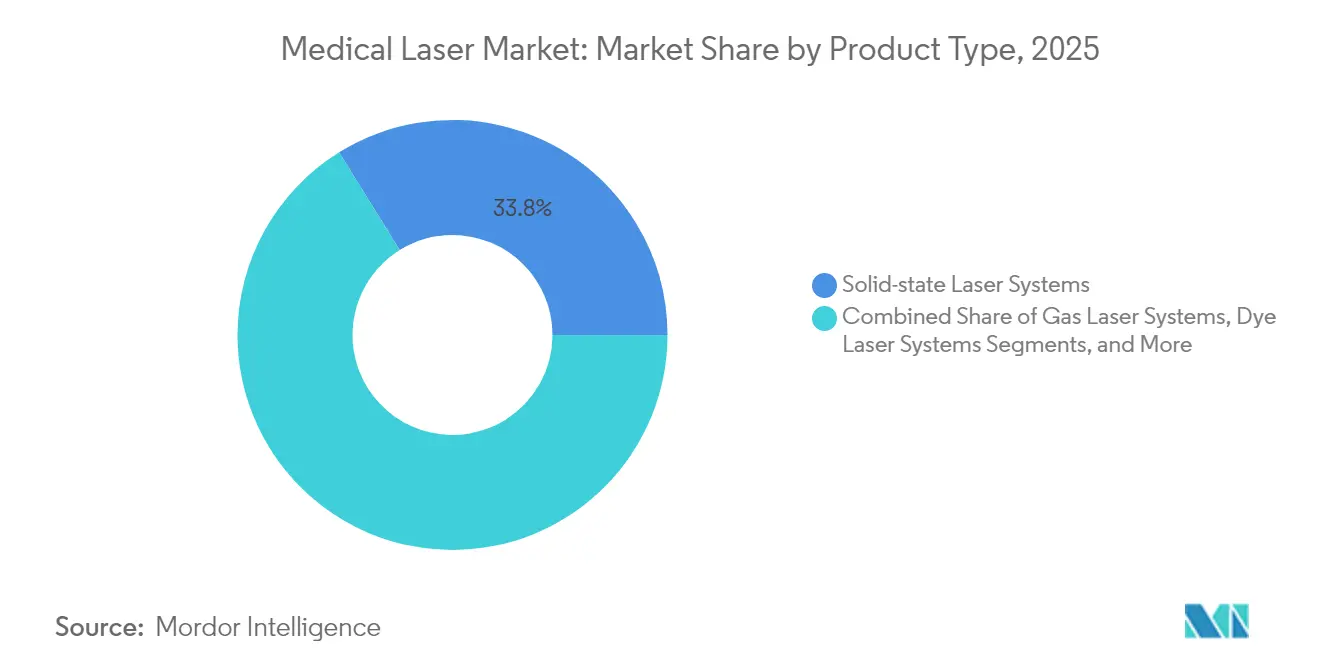

- Por tipo de producto, los sistemas de láser de estado sólido lideraron con una participación de ingresos del 33,84% en 2025, mientras que se proyecta que los sistemas de diodo semiconductor se expandan a una CAGR del 14,03% hasta 2031.

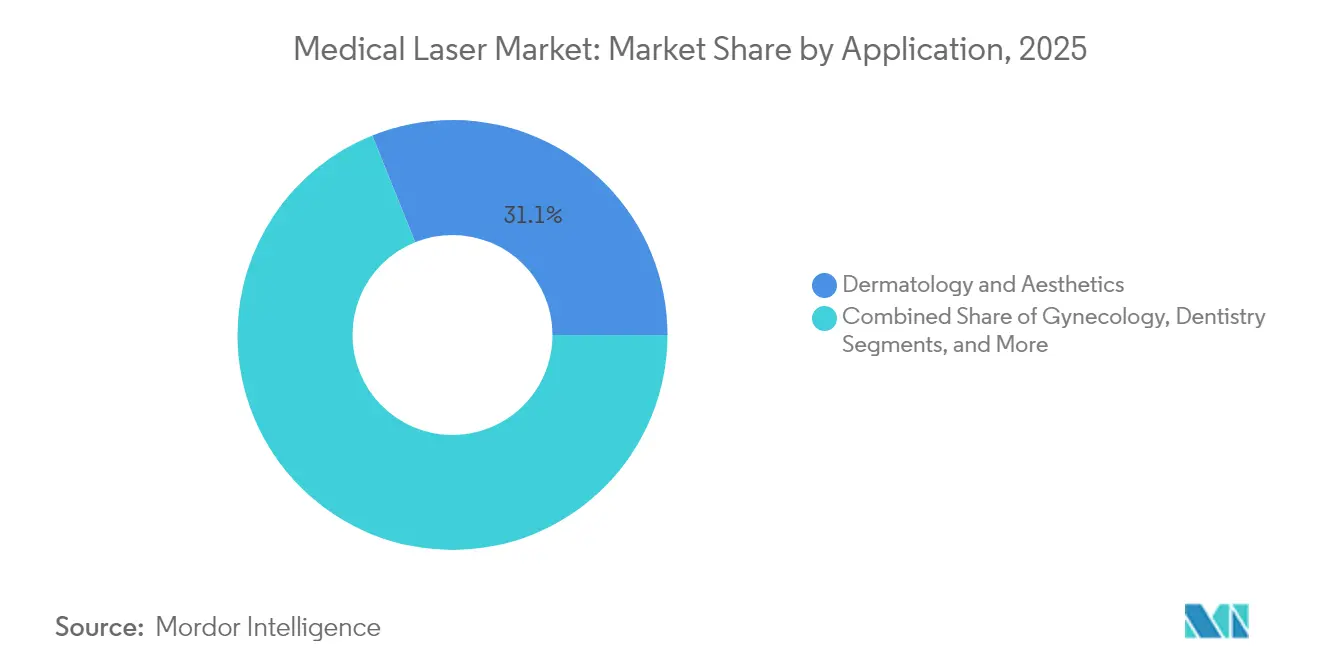

- Por aplicación, la dermatología y la estética representaron el 31,09% de la participación del mercado de láser médico en 2025; se prevé que la oftalmología crezca a una CAGR del 13,69% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 44,62% del tamaño del mercado de láser médico en 2025, mientras que las clínicas especializadas y estéticas avanzan a una CAGR del 13,54%.

- Por geografía, América del Norte capturó el 41,11% de los ingresos en 2025; ��������-�ʲ���í�ھ����� registra el crecimiento más rápido con una CAGR del 14,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de láser médico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preferencia creciente por procedimientos mínimamente invasivos | +2.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Carga creciente de trastornos oculares | +2.1% | Global, especialmente en poblaciones envejecidas de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Demanda creciente de tratamientos láser estéticos y cosméticos | +1.9% | América del Norte y Europa como núcleo, con expansión hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Avances tecnológicos en plataformas de estado sólido y diodo | +1.7% | Global, liderado por centros de innovación en EE. UU., Alemania y ������ó�� | Mediano plazo (2-4 años) |

| Adopción de software de autocalibración y conformación de haz habilitado por inteligencia artificial | +1.4% | América del Norte y Europa como primeros adoptantes, ��������-�ʲ���í�ھ����� en seguimiento | Largo plazo (≥ 4 años) |

| Expansión de salas de láser ambulatorio en cadenas de clínicas minoristas | +1.2% | América del Norte principalmente, mercados europeos selectivos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Preferencia creciente por procedimientos mínimamente invasivos

Los centros de cirugía ambulatoria realizan actualmente el 72% de todas las cirugías en EE. UU., reduciendo los costos de instalaciones entre un 45% y un 60% y acelerando la transición hacia técnicas láser que acortan los tiempos de recuperación [1]Cameron Cortigiano, "Volúmenes de procedimientos en centros de cirugía ambulatoria en aumento," Becker's ASC Review, beckersasc.com. Los sistemas de femtosegundo como el Unity VCS de Alcon reducen la energía de facoemulsificación, mejorando la seguridad y la rotación en quirófano. Las altas puntuaciones de satisfacción del paciente —92% en entornos ambulatorios— refuerzan la demanda, lo que obliga a los proveedores a adoptar plataformas láser o arriesgarse a perder volumen frente a competidores más ágiles. A medida que los modelos de reembolso avanzan hacia pagos agrupados, los médicos prefieren modalidades que reduzcan las complicaciones y los reingresos, otorgando al mercado de láser médico un impulso sostenido. La expansión de las cadenas de clínicas minoristas democratiza aún más el acceso, permitiendo que los procedimientos rutinarios de piel y ojos migren fuera de los hospitales.

Carga creciente de trastornos oculares

Se proyecta que la incidencia del glaucoma en EE. UU. aumente de 5 millones en 2025 a 6,3 millones en 2050, incrementando los volúmenes de procedimientos de trabeculoplastia y cirugía de cataratas. La autorización de la FDA para la plataforma de fotobiomodulación Valeda de LumiThera marcó el primer tratamiento aprobado para la degeneración macular asociada a la edad seca, con el 58% de los ojos tratados ganando ≥5 letras en 24 meses. ��������-�ʲ���í�ھ����� enfrenta una presión paralela derivada de la retinopatía diabética vinculada a cambios en el estilo de vida, lo que sostiene la inversión en láseres oftálmicos de diodo y estado sólido. Estas dinámicas mantienen al mercado de láser médico firmemente alineado con las prioridades de la medicina de precisión, a pesar de las restricciones presupuestarias.

Demanda creciente de tratamientos láser estéticos y cosméticos

La autorización de la FDA para el láser de 1726 nm de Accure para el tratamiento a largo plazo del acné logró una reducción del 70% de las lesiones tras cuatro sesiones, abriendo nuevas fuentes de ingresos de pago directo. Los sistemas fraccionados de CO₂ e intradérmicos, como la línea Focal Point de MIRIA, tratan ahora pieles más oscuras con menos eventos adversos. La influencia de las redes sociales fomenta la estética preventiva entre los consumidores más jóvenes, diversificando la demanda más allá de los grupos de mediana edad tradicionales. Dado que los procedimientos cosméticos son autofinanciados, protegen a los fabricantes de la volatilidad del reembolso, reforzando el mercado de láser médico durante las fluctuaciones macroeconómicas.

Avances tecnológicos en plataformas de estado sólido y diodo

Los láseres de cavidad vertical de emisión superficial alcanzaron una eficiencia electroóptica del 74% a temperatura ambiente, reduciendo drásticamente el consumo de energía de los sistemas quirúrgicos. Las bombas de diodo FACTOR de 220 W de Coherent amplían las aplicaciones en tejidos profundos en formatos compactos. Los nuevos diodos de 445 nm ofrecen una absorción superior de hemoglobina para un corte preciso con mínima dispersión térmica [2]Zhaoqun Liu, "Caracterización técnica de un láser de diodo de alta potencia a 445 nm para aplicaciones médicas: desde onda continua hasta duraciones de pulso en el rango de µs," Applied Sciences, mdpi.com. Estas innovaciones aumentan la competitividad e impulsan la sustitución hacia plataformas de diodo, reforzando el ciclo tecnológico del mercado de láser médico.

Adopción de software de autocalibración y conformación de haz habilitado por inteligencia artificial

Los algoritmos de aprendizaje automático ajustan ahora los parámetros de pulso en tiempo real, reduciendo la variabilidad entre operadores y permitiendo resultados consistentes. Los estudios de alineación de citometría de flujo reportan una precisión submicrónica, reduciendo el tiempo de configuración y la fatiga del operador. La conformación autónoma del haz prolonga la vida útil del dispositivo al mitigar el estrés de los componentes, aunque los altos costos de validación del software restringen el despliegue a corto plazo a los sistemas premium. A medida que los médicos ganan confianza, la inteligencia artificial actuará como un multiplicador de fuerza, aumentando el rendimiento y sustentando la propuesta de valor del mercado de láser médico.

Expansión de salas de láser ambulatorio en cadenas de clínicas minoristas

Se prevé que los volúmenes de procedimientos en centros de cirugía ambulatoria aumenten un 25% entre 2025 y 2029, siendo las intervenciones basadas en láser uno de los principales contribuyentes. Las marcas minoristas invierten en plataformas de diodo para la depilación y el reafirmamiento de la piel, con el objetivo de capturar servicios de alto margen. El modelo ofrece atención en el mismo día en ubicaciones convenientes, alineándose con las expectativas del consumidor de inmediatez. Sin embargo, los sitios descentralizados requieren protocolos de seguridad estandarizados y telesupervisión para mitigar la variabilidad en las habilidades del operador, lo que impone exigencias operativas a los fabricantes y reguladores.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento | -1.8% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Regulaciones estrictas de seguridad y capacitación de operadores | -1.2% | América del Norte y Europa principalmente, con expansión global | Largo plazo (≥ 4 años) |

| Escasez de materiales de tierras raras para módulos de bombeo de diodo | -0.9% | Impacto en la cadena de suministro global, centros de fabricación en Asia | Corto plazo (≤ 2 años) |

| Vulnerabilidades de ciberseguridad en sistemas láser en red | -0.7% | Mercados desarrollados con infraestructura en red | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos costos de capital y mantenimiento

Las plataformas de cataratas de femtosegundo tienen precios de entre USD 400.000 y USD 500.000, más tarifas por uso de entre USD 300 y USD 400, lo que tensiona los presupuestos de las prácticas más pequeñas. Los sistemas de excímero oscilan entre USD 24.011 y USD 198.000, mientras que el mantenimiento anual promedia el 3,13% del valor de compra, siendo la mano de obra dos tercios del gasto. El arrendamiento facilita el flujo de caja, pero aumenta el costo total de vida útil, limitando la adopción en las economías emergentes y moderando el crecimiento general del mercado de láser médico.

Regulaciones estrictas de seguridad y capacitación de operadores

La norma ANSI Z136.3 exige oficiales de seguridad láser médico y recertificación periódica, lo que añade gastos indirectos. La regulación FDA 21 CFR 1040.10 requiere llaves de encendido, enclavamientos e indicadores visuales para dispositivos de Clase 3B/4. El Reglamento de Dispositivos Médicos (MDR) de Europa aumenta los requisitos de documentación técnica; el 50% de las empresas espera reducir sus líneas de productos para gestionar los costos de cumplimiento. La complejidad del cumplimiento alarga el tiempo de comercialización y desalienta a los participantes más pequeños, afectando la competitividad de la industria del láser médico.

Escasez de materiales de tierras raras para módulos de bombeo de diodo

Las restricciones de exportación de China sobre el galio y el germanio —materiales clave para los diodos— han inflado los costos de insumos en un 75% desde 2023. Los fabricantes diversifican el abastecimiento, pero enfrentan plazos de entrega más largos y mayores requisitos de inventario, lo que presiona los márgenes. Algunos proveedores exploran composiciones semiconductoras alternativas; sin embargo, los ciclos de calificación son largos, dejando al mercado de láser médico expuesto a perturbaciones en el suministro durante los próximos dos años.

Vulnerabilidades de ciberseguridad en sistemas láser en red

El veinte por ciento de las organizaciones de atención médica reportó al menos un incidente de ciberseguridad relacionado con dispositivos en el último año, identificándose los láseres conectados como vectores de amenaza. El ransomware dirigido al tiempo de inactividad de los equipos pone en riesgo los programas de cirugía electiva y puede forzar costosas soluciones manuales. Los proveedores incorporan ahora funciones de arranque seguro y segmentación de red, pero el retraso en la gestión de parches sigue siendo un riesgo sistémico que podría erosionar la confianza de los compradores.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sistemas de diodo impulsan la innovación a pesar del dominio del estado sólido

Las plataformas de estado sólido controlaron el 33,84% de los ingresos en 2025, validando su fiabilidad para el corte de alta potencia y la coagulación. Sin embargo, se proyecta que los sistemas de diodo registren una CAGR del 14,03%, la más rápida dentro del mercado de láser médico, a medida que las variantes de 445 nm y 880 nm alcanzan la paridad de rendimiento con diseños más voluminosos. Se prevé que el tamaño del mercado de láser médico para dispositivos de diodo se expanda notablemente a medida que las piezas de mano portátiles respalden la cirugía en consultorios y la estética.

Los diodos se benefician de menores demandas de refrigeración, lo que permite opciones alimentadas por batería que se adaptan a las clínicas de teledermatología y oftalmología móvil. Los láseres de gas y de colorante mantienen posiciones de nicho para tratamientos ultravioleta y lesiones vasculares donde las líneas estrechas son primordiales. Las restricciones en la cadena de suministro de tierras raras pueden frenar brevemente la adopción de diodos; sin embargo, las ganancias de eficiencia y la producción a escala industrial otorgan a los diodos una ventaja de costo a largo plazo en el mercado de láser médico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: las clínicas especializadas crecen mientras los hospitales mantienen el liderazgo en volumen

Los hospitales representaron el 44,62% del total de instalaciones en 2025, reflejando la complejidad de los casos de alta envergadura y los flujos de trabajo de reembolso integrados. Por el contrario, se proyecta que las clínicas especializadas y estéticas crezcan un 13,54% anualmente, dando cuenta de la expansión de los volúmenes ambulatorios a medida que los pacientes prefieren la conveniencia y los precios transparentes. Solo en 2024, el 72% de las cirugías en EE. UU. ocurrieron en entornos no hospitalarios, lo que indica un cambio duradero en la participación del mercado de láser médico hacia las clínicas.

Los centros ambulatorios aprovechan el formato compacto de los diodos para operar múltiples salas con servicios públicos únicos, mientras que los hospitales priorizan las plataformas de estado sólido para la atención de alta complejidad. Los institutos académicos mantienen una demanda modesta para trabajos de ensayo, pero impulsan los canales de innovación que en última instancia alimentan el uso comercial, subrayando un virtuoso ciclo de investigación y desarrollo dentro de la industria del láser médico en general.

Por aplicación: la aceleración de la oftalmología desafía el liderazgo de la dermatología

La dermatología y la estética generaron el 31,09% de los ingresos de 2025, impulsadas por la demanda de revisión de cicatrices y resurfacing cutáneo motivada por las redes sociales. Se prevé que la oftalmología, aunque más pequeña, supere a todos los demás segmentos con una CAGR del 13,69%, ampliando su participación en el tamaño del mercado de láser médico a medida que las terapias para la degeneración macular asociada a la edad seca y la presbicia llegan a las clínicas. Los hospitales y centros de visión integran salas de fotobiomodulación junto a los láseres refractivos existentes, impulsando la venta cruzada de procedimientos.

Más allá de los ojos y la piel, la urología, la ginecología y la odontología elevan las ventas unitarias aprovechando la flexibilidad del diodo en las interacciones con tejidos ricos en hemoglobina. La adopción de láseres de 1940 nm para la ablación de venas subraya cómo la personalización de longitudes de onda amplía las indicaciones, ilustrando la amplitud de la oportunidad clínica dentro del mercado de láser médico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte mantuvo el 41,11% del mercado de láser médico en 2025, respaldada por sólidas vías de reembolso y una densa red de centros de cirugía ambulatoria. El rápido despliegue del Voyager DSLT de Alcon, que entrega 120 pulsos sin lente de gonioscopía, tipifica la cultura de ser el primero en moverse de la región. �䲹�Բ���á refleja las tendencias de EE. UU., aunque con ciclos de capital más ajustados que favorecen los modelos de arrendamiento.

Europa se mantiene estable, equilibrando la innovación con las cargas de costos derivadas del Reglamento de Dispositivos Médicos. Carl Zeiss Meditec registró un crecimiento de ingresos del 17,1% en la región EMEA a principios de 2025, impulsado por los consumibles de cirugía refractiva [3]Alcon, "Descripción general del producto Unity VCS," alcon.com. Sin embargo, los plazos de certificación extendidos pueden restringir a los proveedores más pequeños, consolidando potencialmente el mercado de láser médico en torno a las marcas establecidas.

��������-�ʲ���í�ھ����� es el mercado de más rápido crecimiento con una CAGR del 14,31%. El crecimiento del 10,2% del sector láser en China en 2024 refleja la renovación de los hospitales públicos y el aumento de la demanda estética. ������ó�� y Corea del Sur despliegan sistemas de excímero mejorados con inteligencia artificial, mientras que India avanza a través de centros de oftalmología público-privados. Las naciones de la ASEAN, aunque con infraestructura limitada, atraen el turismo médico, añadiendo volumen al tamaño del mercado de láser médico regional. La volatilidad cambiaria y los aranceles de importación siguen siendo obstáculos, pero el impulso demográfico señala una expansión sostenida.

Panorama competitivo

América del Norte mantuvo el 41,54% del mercado de láser médico en 2024, respaldada por sólidas vías de reembolso y una densa red de centros de cirugía ambulatoria. El rápido despliegue del Voyager DSLT de Alcon, que entrega 120 pulsos sin lente de gonioscopía, tipifica la cultura de ser el primero en moverse de la región. �䲹�Բ���á refleja las tendencias de EE. UU., aunque con ciclos de capital más ajustados que favorecen los modelos de arrendamiento.

Europa se mantiene estable, equilibrando la innovación con las cargas de costos derivadas del Reglamento de Dispositivos Médicos. Carl Zeiss Meditec registró un crecimiento de ingresos del 17,1% en la región EMEA a principios de 2025, impulsado por los consumibles de cirugía refractiva [3]Alcon, "Descripción general del producto Unity VCS," alcon.com. Sin embargo, los plazos de certificación extendidos pueden restringir a los proveedores más pequeños, consolidando potencialmente el mercado de láser médico en torno a las marcas establecidas.

��������-�ʲ���í�ھ����� es el mercado de más rápido crecimiento con una CAGR del 14,87%. El crecimiento del 10,2% del sector láser en China en 2024 refleja la renovación de los hospitales públicos y el aumento de la demanda estética. ������ó�� y Corea del Sur despliegan sistemas de excímero mejorados con inteligencia artificial, mientras que India avanza a través de centros de oftalmología público-privados. Las naciones de la ASEAN, aunque con infraestructura limitada, atraen el turismo médico, añadiendo volumen al tamaño del mercado de láser médico regional. La volatilidad cambiaria y los aranceles de importación siguen siendo obstáculos, pero el impulso demográfico señala una expansión sostenida.

Líderes de la industria del láser médico

Lumenis Ltd

Alcon Laboratories Inc.

Bausch & Lomb Incorporated

Koninklijke Philips NV

Candela Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Alcon lanzó el sistema de trabeculoplastia láser selectiva directa Voyager en EE. UU., permitiendo una terapia automatizada de 120 pulsos para el glaucoma, con el 62% de los pacientes libres de medicación a los 12 meses.

- Enero de 2025: Alcon completó la adquisición de Lensar por hasta USD 430 millones, asegurando el Sistema de Tratamiento Robótico de Cataratas con Láser ALLY y el software Streamline.

- Noviembre de 2024: La FDA otorgó autorización de comercialización al Sistema de Administración de Luz Valeda de LumiThera, la primera terapia aprobada para la mejora de la visión en la degeneración macular asociada a la edad seca.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio captura los ingresos derivados de sistemas láser médicos de nueva fabricación —de estado sólido, gas, colorante y semiconductor— que generan luz coherente para tratamiento clínico o diagnóstico en oftalmología, dermatología, estética, ginecología, odontología, urología, terapia cardiovascular y especialidades hospitalarias afines. Cada unidad se registra al precio de salida de fábrica y se asocia a las líneas de procedimiento a las que sirve principalmente, con el fin de mantener un vínculo claro entre la demanda de equipos y los volúmenes de pacientes.

Exclusión del alcance: se excluyen las puntas de fibra de un solo uso, las piezas de mano desechables, los contratos de servicio y los dispositivos fotónicos no láser (p. ej., la luz pulsada intensa).

Descripción general de la segmentación

- Por tipo de producto

- Sistemas de láser de estado sólido

- Sistemas de láser de diodo (semiconductor)

- Sistemas de láser de gas

- Sistemas de láser de colorante

- Por aplicación

- ���ڳٲ������DZ��Dz�í��

- Dermatología y estética

- �Ҿ��ԱDZ��Dz�í��

- ����DzԳٴDZ��Dz�í��

- �����DZ��Dz��

- Cardiovascular

- Otros (otorrinolaringología, oncología)

- Por usuario final

- Hospitales

- Centros de cirugía ambulatoria

- Clínicas especializadas y estéticas

- Institutos académicos y de investigación

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Consejo de Cooperación del Golfo

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a cirujanos oftálmicos, dermatólogos, ingenieros biomédicos y responsables de adquisiciones en América del Norte, Alemania, Corea del Sur, Brasil y el CCG. Los diálogos se centraron en las tasas de utilización, los cambios en la combinación de pagadores, la dispersión de precios y los ciclos de reemplazo esperados, lo que nos permitió cubrir las brechas de datos y someter a prueba de estrés los resultados iniciales del modelo.

Investigación documental

Los analistas de Mordor mapearon primero los códigos comerciales globales (HS 901820, 901850) y los expedientes de autorización regulatoria de organismos como la US FDA, la EMA y la PMDA para evaluar las incorporaciones a la base instalada y los precios de venta promedio. Los conjuntos de datos públicos de la American Society of Plastic Surgeons, el National Eye Institute, Eurostat y el Banco Mundial proporcionaron recuentos anuales de procedimientos, factores demográficos y referencias de gasto en salud. Las fuentes de suscripción, incluidas D&B Hoovers para los estados financieros de las empresas y Dow Jones Factiva para las carteras de operaciones, ayudaron a validar la presencia de proveedores y los cambios en la cartera de proyectos. Las alertas de patentes de Questel identificaron puntos de inflexión tecnológica con probabilidad de influir en la adopción. Las fuentes enumeradas ilustran la base de nuestra investigación documental; muchas otras fueron consultadas durante la validación.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte de los grupos de procedimientos —volúmenes de LASIK, sesiones de resurfacing fraccionado, casos de litotricia—, que se superponen con las tasas de penetración láser y los ASP medios para derivar la demanda en valor. Las verificaciones paralelas de abajo hacia arriba consolidan los recuentos de envíos de los principales OEM muestreados a través de registros de importación y auditorías de distribuidores, lo que permite conciliar grandes variaciones antes de fijar la línea de base. Los insumos clave incluyen la proporción de población envejecida (>=65 años), los índices de recuperación de procedimientos electivos, la velocidad de aprobación regulatoria, los índices de presupuesto de equipos de capital y los ciclos de innovación (p. ej., la adopción de pulsos de picosegundo). Un modelo de regresión multivariante, alimentado con los factores anteriores y validado por consenso de expertos, proyecta el crecimiento, mientras que el análisis de escenarios actúa como amortiguador ante perturbaciones de política o reembolso. Cuando los datos de los distribuidores son parciales, se cubren las brechas utilizando las elasticidades de ASP regional respecto a los procedimientos observadas en mercados comparables.

Ciclo de validación de datos y actualización

Los resultados se someten a análisis de anomalías frente a series históricas, señales de pares y divulgaciones de ingresos al cierre de prensa. Los hallazgos se escalan para una revisión de analista de segundo nivel antes de la aprobación final. El modelo se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales como lanzamientos importantes de productos o cambios en el reembolso, de modo que los clientes siempre reciban una visión actualizada.

Por qué nuestra línea de base de láseres médicos merece confianza

Los valores de mercado publicados suelen divergir porque las empresas adoptan diferentes opciones de alcance, grupos de procedimientos y conversiones de divisas.

Al anclar a clases de dispositivos claramente definidas y conciliar los datos de procedimientos con las auditorías de envíos, Mordor ofrece una línea de base equilibrada y reproducible que los responsables de la toma de decisiones pueden rastrear hasta variables tangibles.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,20 B (2025) | ���ϲ����� | - |

| USD 6,10 B (2024) | Global Consultancy A | incluye consumibles e ingresos por servicios de clínica |

| USD 5,49 B (2024) | Trade Journal B | alcance de aplicación más reducido; excluye láseres cardiovasculares |

| USD 5,10 B (2023) | Industry Association C | año base más antiguo, escalada conservadora del ASP |

La comparación muestra que cuando el alcance, la alineación temporal y la dinámica de precios se estandarizan, las cifras de Mordor se sitúan cerca del punto medio de las estimaciones creíbles, ofreciendo a las partes interesadas un punto de partida confiable basado en supuestos transparentes.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de láser médico?

Se proyecta que el mercado global de láser médico registre una CAGR del 13,12% durante el período de pronóstico (2026-2031)

¿Quiénes son los actores clave en el mercado global de láser médico?

Lumenis Ltd, Alcon Laboratories Inc., Bausch & Lomb Incorporated, Koninklijke Philips NV y Candela Medical son las principales empresas que operan en el mercado global de láser médico.

¿Por qué se considera ��������-�ʲ���í�ھ����� la región más atractiva para la inversión futura?

El envejecimiento de la población, el aumento del gasto en atención médica y el crecimiento de dos dígitos en estética y oftalmología impulsan una CAGR del 14,31% en ��������-�ʲ���í�ھ�����, la tasa regional más alta.

¿Qué región tiene la mayor participación en el mercado global de láser médico?

En 2025, América del Norte representa la mayor participación de mercado en el mercado global de láser médico.

¿Qué riesgos podrían frenar el crecimiento del mercado?

Los altos desembolsos de capital, la escasez de materiales de tierras raras y las vulnerabilidades de ciberseguridad en los sistemas en red representan amenazas tangibles para la adopción y la rentabilidad.

Última actualización de la página el: