Tamaño y �ʲ����پ������貹����ó�� del Mercado de Alimentos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Médicos por ���ϲ�����

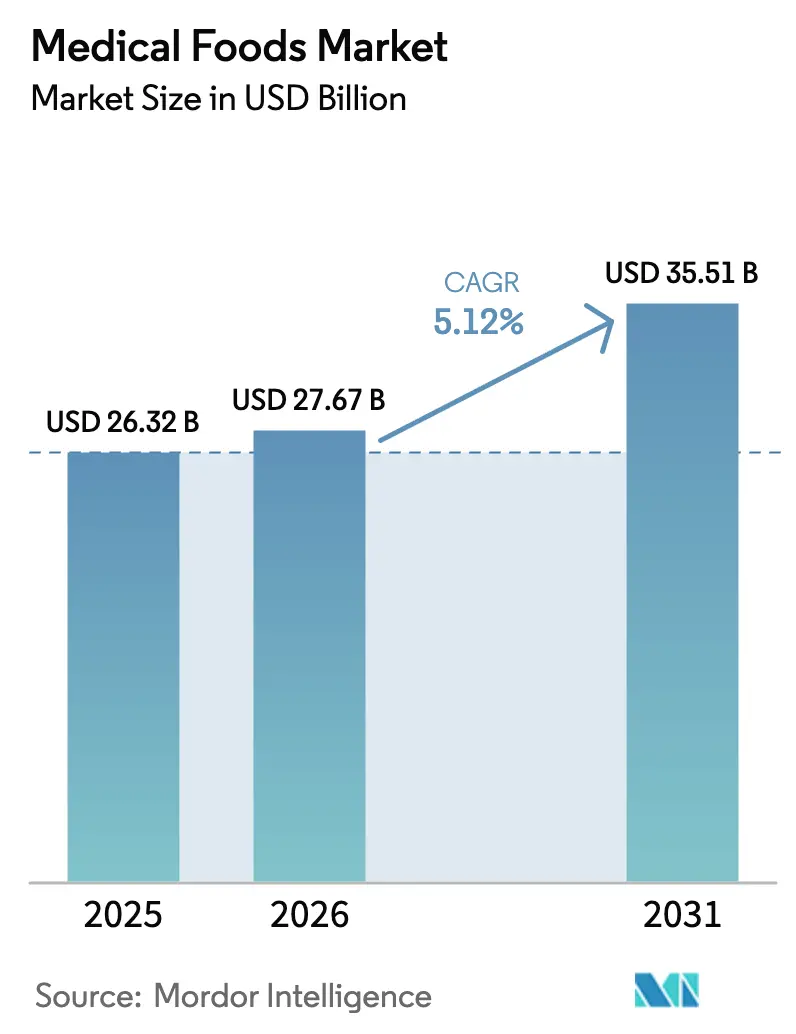

Se proyecta que el tamaño del Mercado de Alimentos Médicos se expanda de USD 26,32 mil millones en 2025 y USD 27,67 mil millones en 2026 a USD 35,51 mil millones en 2031, registrando una tasa de crecimiento anual compuesto del 5,12% entre 2026 y 2031.

La evidencia clínica está impulsando la transición de los alimentos médicos de una categoría nutricional de nicho a un complemento terapéutico reconocido. Los formularios hospitalarios sostienen la demanda de formatos en polvo que pueden reconstituirse en grandes cantidades. Además, las cápsulas de gel blando están ganando tracción en el mercado gracias a su sistema de administración basado en lípidos, que mejora la biodisponibilidad de los micronutrientes liposolubles utilizados en tratamientos neurológicos y metabólicos. El envejecimiento de la población en los países de la OCDE, la implementación del estándar GB 29922-2025 de China para Alimentos para Propósitos Médicos Especiales y la expansión del programa de reembolso Ayushman Bharat de India están abriendo nuevas oportunidades de crecimiento. Sin embargo, el escrutinio de los pagadores sobre los costos de los ingredientes y la ausencia de cobertura de la Parte B de Medicare para productos orales en los Estados Unidos están limitando la trayectoria de crecimiento del mercado de alimentos médicos.

Conclusiones Clave del Informe

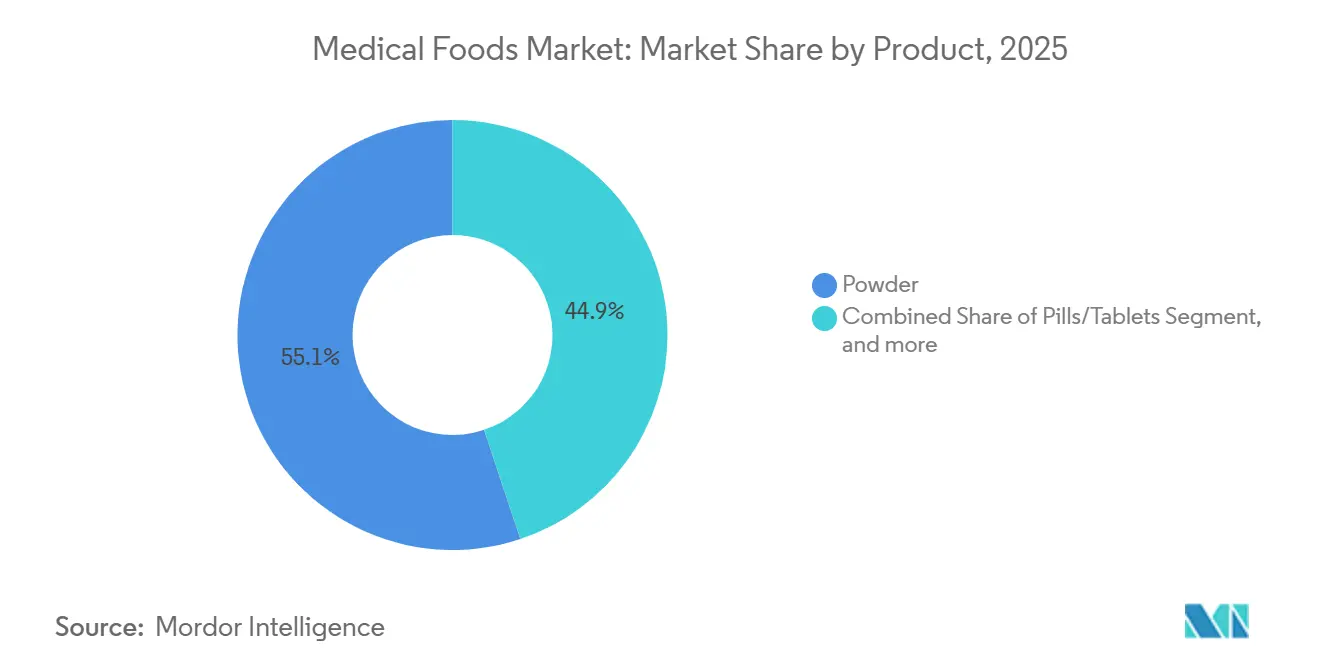

- Por categoría de producto, las formulaciones en polvo lideraron con el 55,12% de la participación del mercado de alimentos médicos en 2025, mientras que se proyecta que las cápsulas de gel blando registren la tasa de crecimiento anual compuesto más rápida del 7,54% durante 2026-2031.

- Por aplicación, la neuropatía diabética representó el 26,45% del tamaño del mercado de alimentos médicos en 2025, y se prevé que las formulaciones para la enfermedad renal crónica avancen a una tasa de crecimiento anual compuesto del 7,43% hasta 2031.

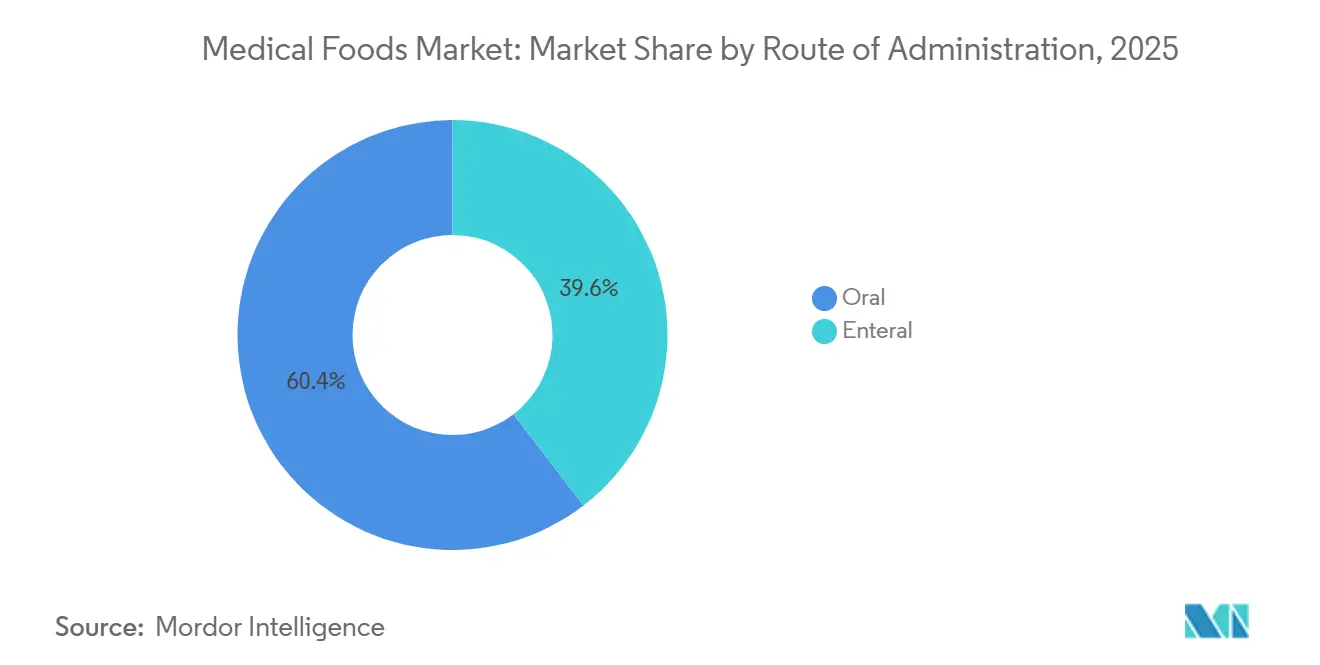

- Por vía de administración, la administración oral capturó el 60,43% de la participación en 2025, mientras que se espera que los formatos enterales se expandan a una tasa de crecimiento anual compuesto del 7,87% durante 2026-2031.

- Por grupo de pacientes, los consumidores geriátricos representaron el 52,76% del volumen de 2025 y siguen siendo el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesto proyectada del 8,11% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias distribuyeron el 46,76% de las unidades en 2025, mientras que las farmacias en línea están en camino de registrar la tasa de crecimiento anual compuesto más sólida del 8,32% entre 2026 y 2031.

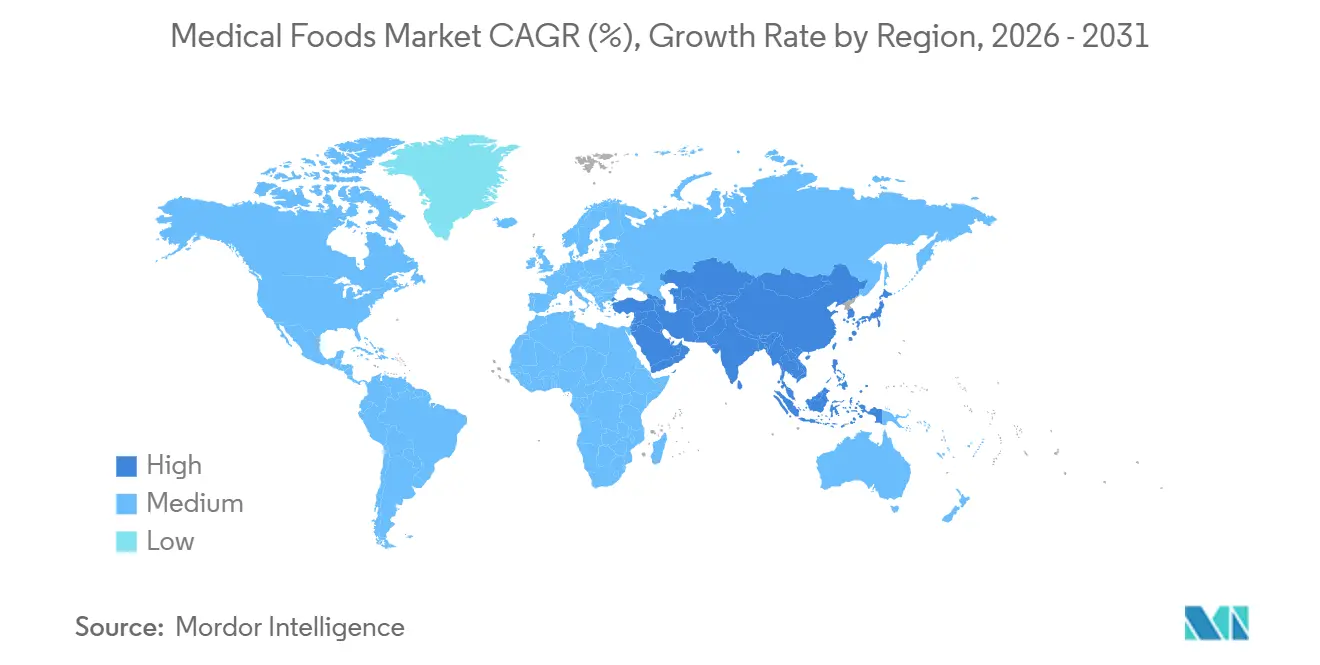

- Por geografía, América del Norte generó el 42,43% del valor global en 2025 y se anticipa que ��������-�ʲ���í�ھ����� entregue el mayor crecimiento regional con una tasa de crecimiento anual compuesto del 6,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de la Tasa de Crecimiento Anual Compuesto | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Incidencia de Enfermedades Crónicas | +1.4% | Global, con concentración en América del Norte, Europa y ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Escalada de las Tasas de Desnutrición Geriátrica | +1.2% | América del Norte, Europa, ������ó��, Corea del Sur | Largo plazo (≥ 4 años) |

| Creciente Demanda de Nutrición Médica Personalizada | +0.9% | América del Norte, Europa Occidental, adopción temprana en ciudades de primer nivel de China | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Formulación y Administración | +0.8% | Global, liderado por centros de innovación de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Expansión de la Cobertura Sanitaria en Economías Emergentes | +0.7% | Núcleo de ��������-�ʲ���í�ھ����� (China, India), extensión a Asia Sudoriental y América Latina | Largo plazo (≥ 4 años) |

| Integración de Herramientas de Salud Digital para la Adherencia del Paciente | +0.6% | América del Norte, Europa Occidental, ������ó�� | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Incidencia de Enfermedades Crónicas

Las enfermedades no transmisibles como la diabetes, el cáncer, la enfermedad renal crónica y los trastornos neurodegenerativos representan ahora el 74% de las muertes a nivel mundial, una carga que está ampliando la adopción clínica de polvos, líquidos y geles blandos específicos para cada condición[1]Organización Mundial de la Salud, "Estimaciones de Salud Global 2024," who.int. La Federación Internacional de Diabetes proyecta un aumento a 643 millones de adultos con diabetes para 2030, lo que sustenta la demanda sostenida de formulaciones para neuropatía y gastroparesia. Los protocolos de oncología en el Memorial Sloan Kettering y el MD Anderson ya incorporan mezclas enriquecidas con aminoácidos de cadena ramificada para el manejo de la caquexia. Los nefrólogos prescriben fórmulas bajas en proteínas y altas en calorías que retrasan el inicio de la diálisis, alineándose directamente con las directrices actualizadas de la Fundación Nacional del Riñón. A medida que aumenta la prevalencia de enfermedades crónicas, el mercado de alimentos médicos se está convirtiendo en un elemento indispensable del manejo ambulatorio de enfermedades.

Escalada de las Tasas de Desnutrición Geriátrica

La desnutrición afecta hasta al 25% de los adultos mayores que viven en la comunidad en países de altos ingresos y aproximadamente a la mitad de los que se encuentran en centros de atención a largo plazo[2]Sociedad Europea de Nutrición Clínica y Metabolismo, "Directrices ESPEN 2025," espen.org. Las autoridades sanitarias de ������ó�� reportan sarcopenia en el 22% de los ciudadanos mayores de 75 años, lo que ha impulsado mandatos nacionales de detección vinculados a prescripciones enriquecidas con proteínas. En los Estados Unidos, las hospitalizaciones relacionadas con la desnutrición le costaron a Medicare USD 51 mil millones en 2024, catalizando la cobertura de los pagadores para suplementos nutricionales orales como compensación de costos. Un ensayo controlado aleatorizado publicado en The New England Journal of Medicine encontró que 400 kcal diarias de alimento médico redujeron las readmisiones a 90 días en un 19%, reforzando los argumentos de reembolso. Estas dinámicas explican por qué la demanda geriátrica sigue siendo el eje del crecimiento del mercado de alimentos médicos.

Creciente Demanda de Nutrición Médica Personalizada

Los monitores continuos de glucosa, la secuenciación del microbioma y la metabolómica están permitiendo fórmulas específicas para cada paciente que ajustan con precisión las proporciones de macronutrientes y los componentes antiinflamatorios. La asociación de Abbott con Levels Health sincroniza los datos de FreeStyle Libre con la ingesta de Ensure Max Protein, lo que permite a los pacientes ajustar las comidas en tiempo real. El estudio ZOE PREDICT demostró una reducción del 28% en los picos de glucosa posprandial mediante nutrición individualizada[3]Nature Medicine, "Estudio de Nutrición Personalizada (ZOE PREDICT)," nature.com. Vitaflo Choices de Nestlé ofrece mezclas de aminoácidos adaptadas al genotipo para la fenilcetonuria, lo que señala un nuevo nivel premium de terapia. El plan Healthy China 2030 asigna CNY 2 mil millones a ensayos clínicos que validan la nutrición de precisión. Estos desarrollos añaden un impulso perceptible al mercado de alimentos médicos, aunque los códigos de reembolso para la personalización aún están madurando.

Avances Tecnológicos en Formulación y Administración

Las plataformas de microencapsulación y enmascaramiento del sabor, como VitaShure de Balchem, duplican la vida útil de los ácidos grasos omega-3 y otros nutrientes inestables sin necesidad de refrigeración. Los formatos de gel blando mejoran la biodisponibilidad de la curcumina, la coenzima Q10 y los triglicéridos de cadena media, lo que explica su tasa de crecimiento anual compuesto del 7,54% en el mercado de alimentos médicos. La cámara dual Nutriflex Lipid Plus de Fresenius Kabi mitiga la oxidación hasta la administración y ha obtenido la autorización 510(k) de la FDA en 500 hospitales. La guía de 2024 de la Agencia Europea de Medicamentos sobre excipientes de grado farmacéutico establece un alto estándar que los fabricantes más pequeños pueden cumplir con socios de fabricación por contrato en lugar de escalar, redistribuyendo la capacidad de innovación. Estos avances amplían la cartera de formatos clínicamente validados que ingresan al mercado de alimentos médicos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de la Tasa de Crecimiento Anual Compuesto | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos Estrictos de Regulación y Validación Clínica | -0.9% | Unión Europea, Estados Unidos, China | Largo plazo (≥ 4 años) |

| Reembolso Limitado y Presiones sobre los Precios | -1.1% | América del Norte, Europa Occidental, ������ó�� | Mediano plazo (2-4 años) |

| Escasa Concienciación entre los Proveedores de Atención Médica y los Pacientes | -0.6% | América del Norte, Europa, ��������-�ʲ���í�ھ����� emergente | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro para Ingredientes de Grado Farmacéutico | -0.7% | Europa, América del Norte, Asia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Requisitos Estrictos de Regulación y Validación Clínica

La guía preliminar de la FDA ahora exige ensayos controlados aleatorizados para las declaraciones de eficacia, lo que añade entre USD 3 y 8 millones y hasta 3 años al tiempo de comercialización. En 2024, la Autoridad Europea de Seguridad Alimentaria rechazó el 68% de las solicitudes de declaraciones de propiedades saludables para alimentos médicos por insuficiencia de evidencia mecanicista. El regulador de China exige ensayos domésticos incluso cuando existen datos extranjeros, lo que eleva los costos en CNY 15 millones por indicación. El mandato de vigilancia poscomercialización de ������ó�� obliga a los fabricantes a notificar los eventos adversos en un plazo de 15 días, lo que supone una carga para los actores más pequeños. Estos obstáculos superpuestos suprimen la entrada de nuevos participantes y reducen la tasa de crecimiento anual compuesto del mercado de alimentos médicos.

Reembolso Limitado y Presiones sobre los Precios

La Parte B de Medicare excluye los alimentos médicos orales, lo que obliga al 85% de los adultos mayores estadounidenses a pagar de su bolsillo USD 120 mensuales. La cobertura comercial cayó a solo el 12% de las vidas aseguradas en 2024, ya que los pagadores priorizaron los medicamentos especializados. Alemania recortó las tasas de reembolso en un 8% para alinearse con los genéricos, mientras que ������ó�� paga solo el 70% del precio minorista para las fórmulas enterales y nada para los polvos orales. Las licitaciones europeas redujeron cuatro puntos porcentuales del margen bruto de Fresenius Kabi, lo que provocó una racionalización de las referencias. Los márgenes en el mercado de alimentos médicos siguen bajo presión hasta que los presupuestos públicos se amplíen o surjan datos de resultados más sólidos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Encapsulación en Gel Blando Gana Tracción

Las cápsulas de gel blando, proyectadas para crecer a una tasa de crecimiento anual compuesto del 7,54%, superan al mercado de alimentos médicos en general gracias a la administración superior de micronutrientes liposolubles. Los formatos en polvo retuvieron el 55,12% de los ingresos en 2025 porque los hospitales prefieren la reconstitución a granel para el control de costos, asegurando la mayor participación del mercado de alimentos médicos entre los productos.

La microencapsulación VitaShure de Balchem enmascara las notas desagradables y extiende la estabilidad, mejorando la adherencia del paciente. Las Keto Caps de Meiji utilizan geles blandos para administrar dosis precisas de triglicéridos de cadena media para los protocolos del Alzheimer. Las líneas de gel blando con uso intensivo de capital crean barreras de entrada, lo que sugiere que los polvos podrían caer por debajo del 50% de participación antes de 2029 sin detener el crecimiento general del volumen del mercado.

Por Aplicación: Las Formulaciones para la Enfermedad Renal Crónica se Aceleran

La neuropatía diabética mantuvo el 26,45% de la demanda a nivel de aplicación en 2025, lo que refleja la adopción clínica de mezclas de ácido alfa-lipoico y benfotiamina. Las líneas para la enfermedad renal crónica avanzan a una tasa de crecimiento anual compuesto del 7,43%, el nivel de aplicación más rápido, ya que los nefrólogos utilizan polvos bajos en proteínas y altos en calorías para posponer la diálisis.

Souvenaid de Danone Nutricia redujo la atrofia hipocampal en un 45% en el Alzheimer temprano y está ampliando la cobertura en Francia y Alemania. Los productos para trastornos metabólicos ultrarraros de Vitaflo y Ajinomoto Cambrooke alcanzan precios premium bajo modelos de reembolso similares a los de medicamentos huérfanos, mejorando la rentabilidad a pesar del volumen limitado.

Por Vía de Administración: La Administración Enteral Gana Impulso

Se prevé que los formatos enterales crezcan a una tasa de crecimiento anual compuesto del 7,87%, más rápido que el segmento oral que mantuvo el 60,43% en 2025, ya que los pagadores migran la alimentación por sonda a la atención domiciliaria para evitar costosas hospitalizaciones. El tamaño del mercado de alimentos médicos asignado a la nutrición enteral se está expandiendo, por tanto, más rápido que la demanda total de la categoría.

Fresenius Kabi y B. Braun dominan a través de contratos agrupados de bomba y fórmula que bloquean a los departamentos de adquisiciones. Los conectores ISO 80369-3, exigidos a nivel mundial, han estandarizado la seguridad, fomentando el uso domiciliario. Los formatos orales siguen siendo el ancla de la atención ambulatoria, pero los desafíos de adherencia dejan margen para que la vía enteral capture una participación incremental.

Por Grupo de Pacientes: El Segmento �ұ����á�ٰ������� Sostiene el Crecimiento

Los consumidores geriátricos representaron el 52,76% del volumen de 2025 y avanzan a una tasa de crecimiento anual compuesto del 8,11% respaldados por la detección obligatoria de desnutrición en entornos de atención a largo plazo. La industria de alimentos médicos está adaptando formulaciones densas en calorías y ricas en leucina para combatir la sarcopenia.

La detección nacional de sarcopenia en ������ó�� impulsa las prescripciones de proteínas de primera línea, mientras que la línea Senior Protein Plus de Morinaga capitaliza el acceso a las farmacias minoristas. Los segmentos pediátrico y adulto se mantienen estables, pero los menores números absolutos y los requisitos especializados limitan su escalada de participación.

Por Canal de Distribución: La Farmacia en Línea Disrumpe los Modelos Tradicionales

Las farmacias en línea registran una tasa de crecimiento anual compuesto del 8,32% a medida que los pagadores prueban el cumplimiento directo al paciente que reduce los márgenes minoristas, posicionándolas como el conducto de más rápido crecimiento en el mercado de alimentos médicos. Las farmacias hospitalarias aún mantuvieron el 46,76% de las unidades en 2025 debido a las órdenes de alta y las configuraciones enterales.

La asociación de entrega en el mismo día de Abbott con Amazon Pharmacy redujo los costos para el paciente en un 15% y estableció un nuevo referente de servicio. La adquisición de Persona Nutrition por parte de Nestlé subraya la prima estratégica de poseer datos de consumo y automatizar las recargas. El cumplimiento de las normas de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de la FDA ha ralentizado a los participantes más pequeños del comercio electrónico, pero los actores establecidos están invirtiendo en infraestructura de licencias para mantenerse a la vanguardia.

Análisis Geográfico

América del Norte aportó el 42,43% del valor global en 2025, anclada por los planes Medicare Advantage que financiaron suplementos orales para 12 millones de beneficiarios. �䲹�Բ���á amplió la cobertura para la enfermedad renal crónica y la caquexia por cáncer, mientras que el asegurador social de ��é�澱���� pilotó el reembolso enteral para la diabetes. Sin embargo, la reticencia de los pagadores a incluir los productos orales en la Parte B de Medicare mantiene la tasa de crecimiento anual compuesto regional por debajo del ritmo global.

Se prevé que ��������-�ʲ���í�ھ����� se expanda a una tasa de crecimiento anual compuesto del 6,54%, la más alta entre las regiones, a medida que el estándar GB 29922-2025 de China y las reformas Ayushman Bharat de India formalizan las vías de reembolso. La sociedad superenvejecida de ������ó�� canaliza el 60% del gasto doméstico a la prevención de la sarcopenia, y Australia añadió fórmulas para la enfermedad de la neurona motora a su Esquema de Beneficios Farmacéuticos. A pesar de una infraestructura de tecnología de la información sanitaria fragmentada, el mercado de alimentos médicos aquí está respaldado por vientos de cola demográficos y de política.

Europa capturó el 32% de los ingresos globales en 2025, impulsada por Alemania, el Reino Unido y Francia, cada uno de los cuales ofrece reembolso nacional para indicaciones definidas. El reembolso diario de Alemania se sitúa en EUR 80 para la alimentación enteral en la caquexia por cáncer. La estricta validación de declaraciones de la Autoridad Europea de Seguridad Alimentaria presiona a los participantes medianos, aunque las normas armonizadas reducen la duplicación por país. Los vientos en contra fiscales en Italia y �����貹ñ�� limitan la expansión del reembolso, pero el gasto privado amortigua la demanda. Fuera de los tres grandes, persiste el potencial de espacio en blanco en los estados de Europa Central y Oriental donde los formularios aún están evolucionando.

Panorama Competitivo

Abbott Laboratories, Nestlé Health Science y Danone Nutricia dominan colectivamente el mercado de alimentos médicos, capturando aproximadamente el 60% de las ventas en farmacias hospitalarias en América del Norte y Europa. En 2024-2025, Abbott presentó 14 solicitudes de patente para alimentos médicos sensibles a la glucosa diseñados para integrarse con sistemas de monitoreo continuo. Al mismo tiempo, Nestlé está priorizando el desarrollo de prebióticos que modulan el microbioma.

Fresenius Kabi y B. Braun han asegurado una sólida posición en el mercado al vincular las bombas enterales a fórmulas propietarias, bloqueando a los hospitales en acuerdos de suministro plurianuales. Vitaflo International y Ajinomoto Cambrooke están capitalizando nichos metabólicos ultrarraros, aprovechando modelos de reembolso similares a los de medicamentos huérfanos para lograr márgenes de dos dígitos a pesar de los bajos volúmenes de ventas. Mientras tanto, los fabricantes por contrato en India y China ofrecen capacidades de producción de grado farmacéutico a costos un 40% más bajos, lo que permite a las marcas de nivel medio pasar de productos en polvo básicos a geles blandos avanzados de alta tecnología.

Las plataformas de adherencia digital están emergiendo como piedra angular de la estrategia competitiva. La aplicación MyFreeStyle de Abbott integra la telemetría de glucosa con el seguimiento nutricional, mientras que Nestlé y Teladoc están incorporando consultas con dietistas en soluciones de atención crónica. La adquisición de Albion Minerals por parte de Balchem por USD 245 millones refleja un movimiento estratégico hacia la integración vertical, centrado en ingredientes quelados que mejoran la biodisponibilidad en los polvos para la enfermedad renal crónica. El panorama competitivo está cada vez más definido por la propiedad de los datos de participación y la propiedad intelectual de ingredientes diferenciados, más que únicamente por la escala de fabricación.

Líderes de la Industria de Alimentos Médicos

Abbott Laboratories

Nestlé Health Science

Danone (Nutricia)

Fresenius Kabi

Primus Pharmaceuticals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Nestlé Science presentó investigaciones que destacan los beneficios de la suplementación con bioactivos para promover una longevidad saludable. Los hallazgos sugieren que compuestos bioactivos específicos pueden apoyar la salud a largo plazo y el envejecimiento.

- Noviembre de 2023: Danone lanzó sus primeros productos de Alimentos para Propósitos Médicos Especiales para adultos en China para apoyar a los pacientes que se recuperan de cirugía, cáncer o accidente cerebrovascular. Esto amplía la cartera de nutrición médica para adultos de Danone, complementando sus productos existentes de alimentación por sonda.

Alcance del Informe Global del Mercado de Alimentos Médicos

Según el alcance del informe, los alimentos médicos son productos especialmente formulados diseñados para satisfacer las necesidades dietéticas de personas con condiciones o enfermedades médicas específicas. Están destinados a gestionar dichas condiciones bajo supervisión médica y proporcionan nutrientes esenciales que pueden faltar en las dietas regulares. A diferencia de los alimentos estándar o los suplementos dietéticos, los alimentos médicos están regulados como alimentos, pero requieren la recomendación de un médico para su uso.

El Mercado de Alimentos Médicos está segmentado por Producto (Polvo, Píldoras/Tabletas, ��í��ܾ����, Cápsulas de Gel Blando y Otros Productos), Aplicación (Neuropatía Diabética, Caquexia Relacionada con el Cáncer, TDAH, Enfermedad de Alzheimer, Trastornos Metabólicos, Trastornos Gastrointestinales, Enfermedad Renal Crónica y Otras Aplicaciones), Vía de Administración (Oral y Enteral), Grupo de Pacientes (�ʱ�徱á�ٰ�������, Adulto y �ұ����á�ٰ�������), Canal de Distribución (Farmacia Hospitalaria, Farmacia Minorista y Farmacia en Línea) y �ұ�Dz�������í�� (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Polvo |

| Píldoras / Tabletas |

| ��í��ܾ���� |

| Cápsulas de Gel Blando |

| Otros Productos |

| Neuropatía Diabética |

| Caquexia Relacionada con el Cáncer |

| TDAH |

| Enfermedad de Alzheimer |

| Trastornos Metabólicos |

| Trastornos Gastrointestinales |

| Enfermedad Renal Crónica |

| Otras Aplicaciones |

| Oral |

| Enteral |

| �ʱ�徱á�ٰ������� |

| Adulto |

| �ұ����á�ٰ������� |

| Farmacia Hospitalaria |

| Farmacia Minorista |

| Farmacia en Línea |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Polvo | |

| Píldoras / Tabletas | ||

| ��í��ܾ���� | ||

| Cápsulas de Gel Blando | ||

| Otros Productos | ||

| Por Aplicación | Neuropatía Diabética | |

| Caquexia Relacionada con el Cáncer | ||

| TDAH | ||

| Enfermedad de Alzheimer | ||

| Trastornos Metabólicos | ||

| Trastornos Gastrointestinales | ||

| Enfermedad Renal Crónica | ||

| Otras Aplicaciones | ||

| Por Vía de Administración | Oral | |

| Enteral | ||

| Por Grupo de Pacientes | �ʱ�徱á�ٰ������� | |

| Adulto | ||

| �ұ����á�ٰ������� | ||

| Por Canal de Distribución | Farmacia Hospitalaria | |

| Farmacia Minorista | ||

| Farmacia en Línea | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se prevé para el mercado de alimentos médicos entre 2026 y 2031?

Se proyecta una tasa de crecimiento anual compuesto del 5,12% durante 2026-2031, llevando el valor a USD 35,51 millones.

¿Qué tipo de producto está creciendo más rápido?

Se prevé que las cápsulas de gel blando crezcan a una tasa de crecimiento anual compuesto del 7,54% porque las matrices lipídicas mejoran la absorción de nutrientes.

¿Por qué los pacientes geriátricos son el grupo de consumidores más grande?

La detección obligatoria de desnutrición en la atención a largo plazo y el reembolso de apoyo elevan el volumen geriátrico al 52,76% con una tasa de crecimiento anual compuesto del 8,11%.

¿Cómo afectarán las farmacias en línea a la distribución?

Los modelos directos al paciente a través de plataformas como Amazon Pharmacy están expandiendo la participación del canal a una tasa de crecimiento anual compuesto del 8,32% al reducir costos y automatizar las recargas.

¿Qué frena el crecimiento en los Estados Unidos a pesar de la alta demanda?

La Parte B de Medicare excluye la mayoría de los alimentos médicos orales, dejando a los adultos mayores con costos de bolsillo de USD 120 mensuales, lo que limita la adopción.

Última actualización de la página el: