Tamaño y Cuota del Mercado de Espuma Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espuma Médica por ���ϲ�����

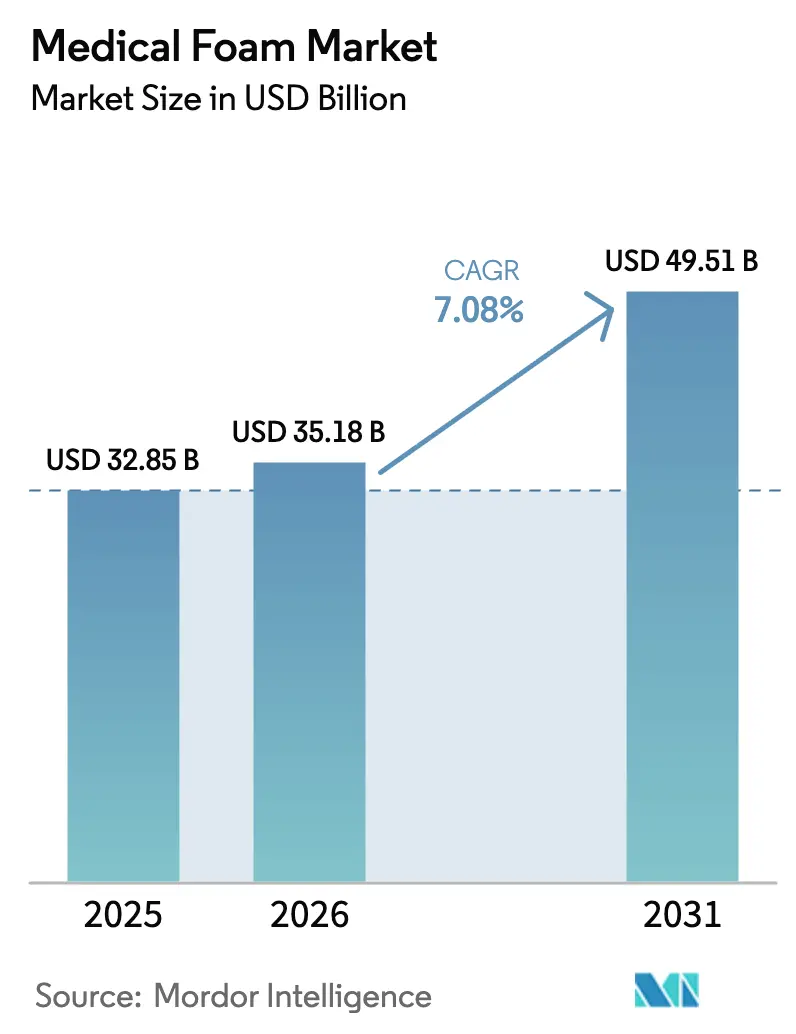

El tamaño del Mercado de Espuma Médica fue valorado en USD 32,85 mil millones en 2025 y se estima que crecerá desde USD 35,18 mil millones en 2026 para alcanzar USD 49,51 mil millones en 2031, a una CAGR del 7,08% durante el período de previsión (2026-2031).

Un patrón de demanda resiliente sustenta esta trayectoria, liderado por los grados de poliuretano que representaron el 59,66% de los ingresos de 2024, mientras que los grados de poliolefina se están expandiendo a una CAGR del 10,12% impulsados por iniciativas de economía circular. El envejecimiento demográfico continúa ampliando la base de usuarios de ropa de cama para alivio de presión, apósitos avanzados para heridas y sistemas de cojinería que dependen de espumas de alto rendimiento. Las formulaciones flexibles dominan las necesidades diarias hospitalarias y de cuidados a largo plazo, mientras que las tecnologías en spray han abierto oportunidades a medida en prótesis y ortopedia. Los incentivos regulatorios para el control de infecciones, junto con la distribución farmacéutica con control de temperatura, mantienen elevada la demanda de espumas de embalaje estériles y aisladas.

Conclusiones Clave del Informe

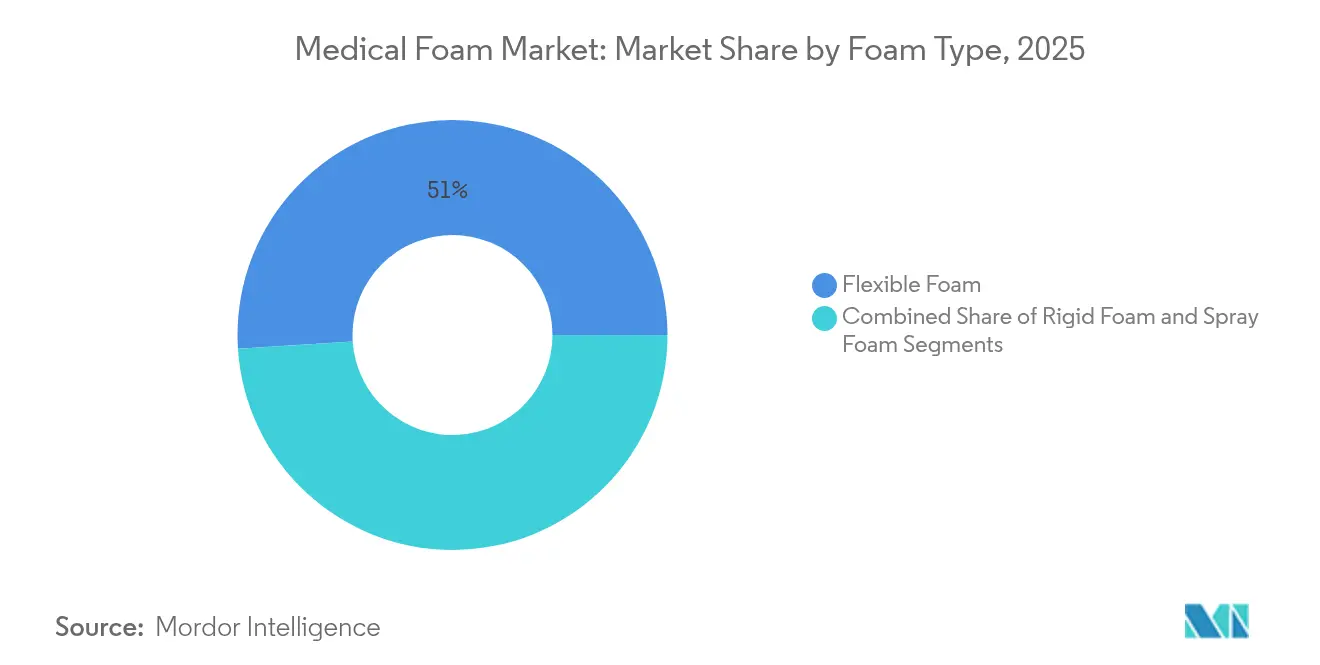

- Por tipo de espuma, las espumas flexibles lideraron con el 51,02% de la cuota del mercado de espuma médica en 2025, mientras que se proyecta que las espumas en spray registren una CAGR del 8,62% hasta 2031.

- Por producto, el poliuretano capturó el 59,05% del tamaño del mercado de espuma médica en 2025; se prevé que los grados de poliolefina crezcan a una CAGR del 9,71% entre 2026-2031.

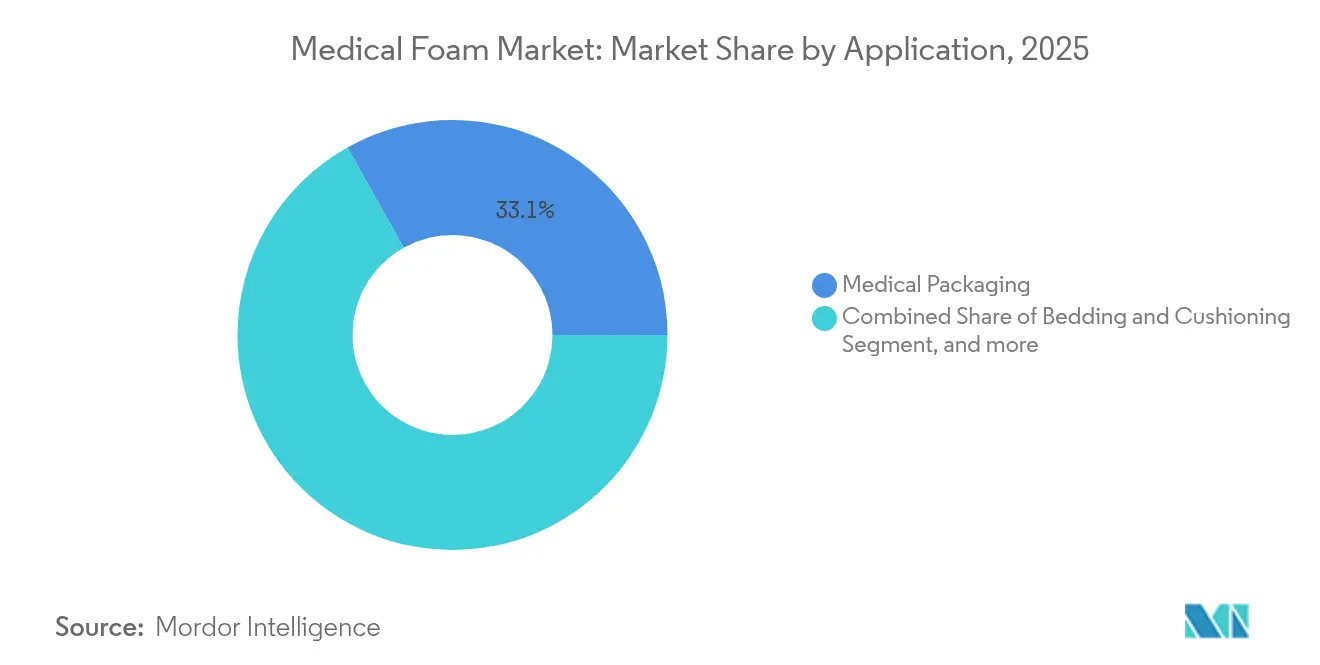

- Por aplicación, el embalaje médico mantuvo una cuota de ingresos del 33,12% en 2025 y las prótesis y el cuidado de heridas avanzan a una CAGR del 11,74% hasta 2031.

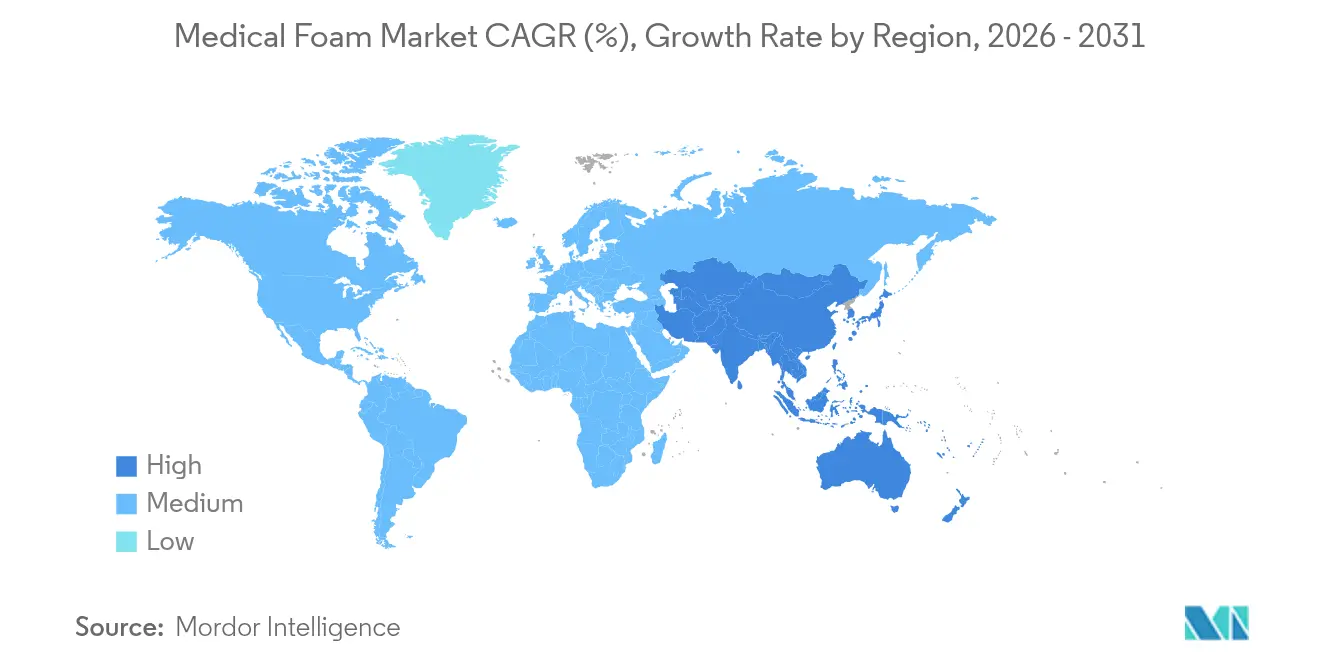

- Por geografía, América del Norte concentró el 33,21% de los ingresos de 2025, mientras que ��������-�ʲ���í�ھ����� registra el ritmo más rápido con una CAGR del 9,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espuma Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Población Geriátrica y Prevalencia de Enfermedades Crónicas | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción Rápida de Espumas de Grado Médico en Embalaje Estéril | +1.2% | Global, liderado por América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Auge de la Atención Domiciliaria que Impulsa la Demanda de Ropa de Cama para Alivio de Presión | +1.5% | América del Norte y Europa, expandiéndose a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Materiales Avanzados de Cuidado de Heridas | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Diseño Asistido por IA de Estructuras de Microcelda de Espuma para Prótesis Personalizadas | +0.7% | América del Norte, Europa, mercados selectos de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Mandatos de Cadena de Frío Farmacéutica para Contenedores Criogénicos de Espuma Reutilizables | +0.6% | Global, con énfasis en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Población Geriátrica y Prevalencia de Enfermedades Crónicas

Los apósitos de poliuretano reducen la incidencia de úlceras por presión en un 35% en comparación con la gasa convencional, disminuyendo la duración de la hospitalización y los costos de atención posterior. Los pacientes de edad avanzada experimentan tasas de úlceras por presión del 10-25%, lo que impulsa a los hospitales y operadores de atención domiciliaria a priorizar colchones que redistribuyan la carga de manera efectiva. Las determinaciones de cobertura de Medicare L38902 y L37166 reembolsan los apósitos avanzados de espuma, reforzando la adopción en entornos de cuidados a largo plazo y ambulatorios.[1]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Local para Apósitos Quirúrgicos L38902," cms.gov El envejecimiento demográfico crea, por tanto, una trayectoria de volumen plurianual para los proveedores que suministran productos de protección para camas, asientos y talones en distintos entornos de atención.

Adopción Rápida de Espumas de Grado Médico en Embalaje Estéril

La norma ISO 11607-1:2019 establece que los materiales deben proteger los dispositivos esterilizados en destino hasta el punto de uso, favoreciendo las espumas de celda cerrada con un rendimiento de barrera microbiana repetible.[2]ISO, "ISO 11607-1:2019 Embalaje para Dispositivos Médicos Esterilizados en Destino," iso.org Las redes de cadena de frío farmacéutica necesitan simultáneamente un aislamiento que mantenga perfiles de 2-8 °C. La solución TailorTemp de DS Smith mantiene los rangos de temperatura intactos durante 36 horas, al tiempo que reduce las emisiones de CO₂ en un 40% respecto al poliestireno expandido, demostrando cómo el diseño puede converger rendimiento y sostenibilidad dssmith.com. La demanda abarca desde implantes ortopédicos hasta equipos de cardiología, donde la amortiguación de vibraciones, la resistencia a la perforación y la facilidad de esterilización son factores determinantes.

Auge de la Atención Domiciliaria que Impulsa la Demanda de Ropa de Cama para Alivio de Presión

Las políticas de contención de costos favorecen el traslado de la recuperación al domicilio, donde el equipo médico duradero debe cumplir los estándares de seguridad hospitalarios. Los núcleos multicapa de espuma viscoelástica alivian la presión de interfaz, mientras que las capas superiores transpirables mantienen el confort microclimático. Las espumas con sensores integrados permiten el mapeo de presión en tiempo real; la investigación muestra que las cavidades protésicas adaptativas que se ajustan automáticamente mediante aplicaciones para teléfonos inteligentes mejoran la tolerancia al uso diario.[3]Yun Lee et al., "Sistemas de Presión de Cavidad Adaptativa para Prótesis de Extremidades Inferiores," Nature Publishing, nature.com Los marcos de reembolso clasifican dichas superficies como médicamente necesarias cuando los factores de riesgo alcanzan puntuaciones umbral, lo que sostiene un ciclo de compra entre las agencias de atención domiciliaria.

Incentivos Gubernamentales para Materiales Avanzados de Cuidado de Heridas

Las Determinaciones de Cobertura Local y el Programa de Tarifas para Médicos reembolsan los apósitos quirúrgicos que demuestran eficacia clínica, incentivando la adquisición de composites modernos de poliuretano. Las vías de revisión de dispositivos de la FDA siguen siendo claras: EXEM FOAM obtuvo recientemente la determinación del período de revisión regulatoria, ilustrando rutas de entrada al mercado predecibles. Los programas de calidad hospitalaria que apuntan a tasas de infección más bajas ahora enfatizan los apósitos de espuma de un solo uso y no adherentes que gestionan el exudado y minimizan los cambios de apósito.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Isocianatos y Polioles | -1.1% | Global, con mayor impacto en las regiones manufactureras | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas sobre Emisiones de COV y Ftalatos | -0.8% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Escrutinio de los PFAS como "contaminantes eternos" en Aditivos de Espuma Fluorada | -0.6% | América del Norte y Europa, con efecto regulatorio global | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Reciclaje de Espumas Médicas Multimaterial | -0.4% | Global, con énfasis en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en los Precios de Isocianatos y Polioles

El diisocianato de tolueno y el diisocianato de difenilmetileno son la base de la mayoría de las espumas médicas de poliuretano y siguen las oscilaciones del precio del petróleo, comprimiendo los márgenes cuando los precios contractuales van por detrás de la inflación de materias primas. Los fabricantes mitigan el riesgo mediante estrategias de doble proveedor e iniciativas de contenido biológico que diversifican las materias primas alejándolas de los insumos derivados de combustibles fósiles.

Regulaciones Estrictas sobre Emisiones de COV y Ftalatos

La Agencia de Protección Ambiental de Dinamarca encontró dimetilformamida y compuestos relacionados en espumas de consumo en niveles que justifican límites más estrictos. Las Regulaciones de Productos de Consumo de California imponen límites de compuestos orgánicos volátiles (COV) y eliminan progresivamente los aditivos tóxicos, impulsando a los formuladores hacia sistemas soplados con agua o con CO₂. Las pruebas de emisión química según la norma ASTM D8142-17e1 añaden costos de laboratorio y alargan los ciclos de desarrollo de productos. En conjunto, estas normas elevan el gasto de cumplimiento, pero promueven condiciones de uso final más seguras.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Espuma: Dominación Flexible e Impulso del Segmento de Espuma en Spray

Los grados flexibles mantuvieron el 51,02% de los ingresos de 2025, reflejando su uso generalizado en colchones hospitalarios, almohadillas para mesas de quirófano y apósitos para heridas, donde la conformidad al contorno es primordial. La creciente demanda de atención domiciliaria ancla volúmenes estables, mientras que las ganancias incrementales provienen de la tendencia de integración de sensores en cojines de próxima generación. Las tecnologías en spray representaron una base menor, pero se prevé que registren una CAGR del 8,62% a medida que los aplicadores portátiles y las formulaciones de dos componentes permiten a los clínicos moldear revestimientos in situ y cavidades de miembros a medida. La mayor familiaridad de los profesionales, el curado más rápido y las variantes con menores emisiones de volátiles aceleran su penetración en laboratorios de ortopedia y ajustes en el punto de atención.

Los ciclos de innovación favorecen las espumas en spray que contienen sistemas de isocianato bloqueado que eliminan los riesgos laborales y permiten el contacto cutáneo a temperatura ambiente. La inversión de los proveedores de materias primas en formación sobre equipos amplía la base de instaladores, apoyando la entrada al mercado en centros ambulatorios. Mientras tanto, las espumas rígidas siguen siendo indispensables donde la estabilidad dimensional es más importante que la flexibilidad, por ejemplo en las carcasas de equipos de imagen o en los palés de cadena de frío. El crecimiento de volumen, sin embargo, va en paralelo con la producción general de dispositivos en lugar de mostrar una expansión destacada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Producto: Supremacía del Poliuretano con Ventaja de Sostenibilidad de las Poliolefinas

El poliuretano mantuvo el control del 59,05% de los ingresos en 2025, confirmando su papel como matriz polimérica de referencia tanto para espumas sanitarias flexibles como rígidas. La gama Baymedix de Covestro ilustra cómo la química de isocianato a medida ofrece tanto películas de soporte transpirables como núcleos de almohadilla hidrófilos que aceleran la absorción de exudado. La alta familiaridad regulatoria, la fácil esterilización y los grados de dureza ajustados consolidan la preferencia de formulación entre los fabricantes de equipos originales.

Sin embargo, las espumas de poliolefina se están expandiendo a una CAGR del 9,71%. Su ausencia de plastificantes, su reciclabilidad intrínseca y su potencial de reducción de densidad se alinean con las políticas de sostenibilidad hospitalarias. Los procesos emergentes de espuma por lotes pueden ahora lograr limpieza de grado médico sin laminados post-espumado, allanando el camino para su adopción en inserciones de embalaje estéril y ayudas de posicionamiento pediátrico. El poliestireno y el PVC mantienen roles de nicho donde la rigidez o la transparencia son indispensables, aunque las perspectivas de volumen siguen siendo modestas dado el escrutinio medioambiental.

Por Aplicación: Escala en Embalaje y Aceleración en Prótesis

La logística estéril y con control de temperatura mantuvo la cuota del 33,12% del embalaje en 2025. Los estrictos parámetros de barrera, partículas y choque térmico consolidan la demanda recurrente de inserciones troqueladas, separadores de viales y contenedores para vacunas. El crecimiento se modera en línea con la producción farmacéutica general, aunque las iteraciones de productos que combinan reciclabilidad con resistencia a caídas mantienen intacta la creación de valor.

Por el contrario, las prótesis y el cuidado de heridas lideran la expansión con una CAGR del 11,74% a medida que las soluciones específicas para cada paciente ganan terreno. Las espumas multizona permiten a los protesistas modular el durómetro en las cavidades, mejorando el confort del muñón. En el manejo de heridas, el poliuretano de celda abierta con impregnación de plata iónica controla la carga biológica mientras mantiene la transmisión de vapor de humedad, permitiendo intervalos de uso prolongados que reducen la carga de trabajo de enfermería. Estos resultados refuerzan el cambio del clínico de la gasa tradicional a las espumas avanzadas, alimentando un sólido ciclo de sustitución.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte mantiene un liderazgo en ingresos del 33,21% sobre la base de cadenas de suministro químico integradas, clústeres de fabricación de dispositivos y mecanismos de reembolso que recompensan la eficacia clínica. La cobertura de Medicare para apósitos avanzados y colchones terapéuticos sustenta presupuestos de compra predecibles. Las empresas multinacionales operan infraestructuras de fabricación en los Estados Unidos y �䲹�Բ���á, garantizando un cumplimiento rápido y la alineación regulatoria.

Europa refleja a América del Norte en estándares técnicos, pero la supera en intensidad de política medioambiental. El próximo Reglamento sobre Envases y Residuos de Envases obliga a los fabricantes de dispositivos médicos a incorporar la reciclabilidad en los ciclos de vida de los productos, un cambio que amplía las oportunidades para las soluciones de poliolefina de baja densidad. Los sistemas de salud regionales favorecen los estudios de coste-efectividad, por lo que los proveedores que documentan una menor frecuencia de cambio de apósito o tiempos de rehabilitación más cortos obtienen ventajas en las licitaciones.

��������-�ʲ���í�ھ����� avanza a una CAGR del 9,28%, impulsada por expansiones de capacidad en plantas regionales de poliuretano que acortan los plazos de entrega y reducen los costos de importación. Los programas de modernización de hospitales públicos en China e India dirigen inversiones hacia ropa de cama para alivio de presión y kits de terapia de heridas por presión negativa, ambas categorías intensivas en espuma. Los gobiernos también fomentan simultáneamente el abastecimiento localizado para fortalecer la resiliencia de la cadena de suministro, impulsando a los proveedores de materias primas a establecer plantas de propilenglicol y polioles dentro de la región dow.com. Oriente Medio y África y América del Sur siguen siendo mercados incipientes pero prometedores, con canales de construcción hospitalaria y reformas regulatorias que sientan las bases para una adopción más rápida de materiales avanzados de atención en la próxima década.

Panorama Competitivo

El sector muestra una fragmentación moderada, con los cinco principales proveedores controlando una cuota significativa de los ingresos globales. BASF, Dow y Covestro cuentan con cadenas de materias primas integradas verticalmente que ofrecen estabilidad de costos, mientras que los convertidores especializados como UFP Technologies capturan valor en ensamblajes de alta complejidad. 3M separó sus activos de atención sanitaria en Solventum en 2024, lo que permite un enfoque más nítido en las tecnologías de cuidado de heridas y esterilización. El acuerdo de DuPont en 2024 para adquirir Donatelle Plastics amplió su alcance en fabricación por contrato de dispositivos de administración de medicamentos.

El liderazgo tecnológico depende de combinar la ciencia de las espumas con competencias en sensores y diseño digital. La colaboración académica ha producido sensores piezorresistivos en rejilla que ofrecen sensibilidades de 2,24 kPa⁻¹, lo que permite colchones que alertan a los cuidadores sobre la acumulación de fuerzas de cizallamiento. Covestro y Huntsman avanzan en vías de contenido biológico que reducen la huella de gases de efecto invernadero sin comprometer la resistencia a la tracción ni la deformación permanente por compresión.

La competencia por precios caracteriza a los segmentos de ropa de cama y embalaje básicos, aunque los costos de calificación de fabricantes de equipos originales y los obstáculos de validación de esterilidad protegen los márgenes en los componentes de dispositivos médicos. Los proveedores que ofrecen servicios integrales de material, diseño y conversión en sala limpia disfrutan de relaciones con clientes más sólidas y mayores barreras de cambio.

Líderes de la Industria de Espuma Médica

American Excelsior Company

American Foam Products

Heubach Corporation

UFP Technologies, Inc.

Rogers Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: UFP Technologies reportó resultados récord en el primer trimestre de 2025 con un incremento del 50,4% en las ventas del mercado médico, alcanzando USD 135,4 millones, impulsado por la fuerte demanda en aplicaciones de manejo seguro de pacientes y la obtención de derechos exclusivos de fabricación hasta 2030 con un cliente principal.

- Marzo de 2025: Investigadores desarrollaron un método de base biológica para producir diisocianatos aromáticos a partir de D-galactosa, permitiendo la creación de espumas de poliuretano 100% de base biológica sin sustancias químicas tóxicas como el fosgeno, lo que podría transformar la fabricación sostenible de espuma médica.

- Enero de 2025: DS Smith lanzó TailorTemp, una solución de embalaje reciclable con control de temperatura, en PharmaPack Europe 2025, ofreciendo a la industria farmacéutica una alternativa sostenible al poliestireno expandido (EPS) que mantiene temperaturas frías hasta 36 horas con una reducción del 40% en las emisiones de CO2.

- Mayo de 2024: Un consorcio desarrolló un concepto evolutivo denominado Ecosistema de Evolución del Reciclaje de Espuma (FREE, por sus siglas en inglés), destinado al reciclaje de espumas de colchones de poliuretano al final de su vida útil.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de espumas médicas como los ingresos generados por las espumas a base de polímeros, principalmente poliuretano, poliestireno, poliolefina y PVC, diseñadas para ropa de cama y acolchado, envases estériles, componentes de dispositivos y prótesis o aplicaciones de cuidado de heridas en hospitales, asistencia domiciliaria y entornos ambulatorios.

Exclusión del ámbito de aplicación: No se tienen en cuenta las espumas vendidas para el aislamiento general de muebles, automoción o industria.

������Գٲ�����ó��

- Por Tipo de Espuma

- Espuma Flexible

- Espuma Rígida

- Espuma en Spray

- Por Producto

- Poliuretano (PU)

- Poliestireno (PS)

- Poliolefina

- Policloruro de Vinilo (PVC)

- Otros Productos

- Por Aplicación

- Ropa de Cama y Cojinería

- Embalaje Médico

- Dispositivos y Componentes Médicos

- Prótesis y Cuidado de Heridas

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas realizaron entrevistas estructuradas con formuladores de polímeros, médicos especializados en el cuidado de heridas, convertidores de envases y responsables de la cadena de suministro en Norteamérica, Europa y ��������-�ʲ���í�ھ�����. Las conversaciones aclararon los precios medios de venta, los estándares de densidad y las tendencias de sustitución, lo que nos ayudó a validar las hipótesis del modelo.

Investigación documental

Recopilamos volúmenes comerciales, trayectorias de precios y normas de uso de conjuntos de datos abiertos publicados por organizaciones como Comtrade de las Naciones Unidas, la Comisión de Comercio Internacional de los Estados Unidos, Eurostat y el American Chemistry Council. Los indicadores del sistema sanitario, incluidos los volúmenes de cirugía hospitalaria y la prevalencia de heridas crónicas, se obtuvieron de la OMS, los datos sanitarios de la OCDE y los ministerios nacionales. Los informes 10-K de las empresas, los informes de los inversores, las principales familias de patentes (Questel) y las noticias de Dow Jones Factiva completaron la pila secundaria. Esta lista es ilustrativa; muchas otras fuentes públicas y de pago apoyaron las comprobaciones de datos.

Dimensionamiento y previsión del mercado

A partir de los recuentos de intervenciones quirúrgicas, la ampliación de camas y la producción de dispositivos, se creó un conjunto de demanda descendente que se tradujo en demanda de espuma mediante ratios de penetración y pesos medios de los materiales, y luego se fijó el precio mediante curvas regionales de ASP. Antes de finalizar los totales, se realizaron pruebas selectivas de proveedores y canales de distribución. Variables clave como los precios de las materias primas de poliol, el aumento de ingresos hospitalarios, la incidencia de úlceras crónicas, la producción de dispositivos médicos y los cambios de densidad del poliuretano alimentan una regresión multivariante que impulsa la previsión para 2025-2030. Las lagunas en las muestras ascendentes se cubrieron con ratios regionales acordados con los expertos encuestados.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión inter pares en dos fases, a un análisis de las desviaciones frente a las señales externas de comercio y capacidad, y a la aprobación de un analista senior. Mordor se actualiza cada doce meses y publica actualizaciones a mitad de ciclo en caso de acontecimientos importantes; antes de la publicación, volvemos a ejecutar las fórmulas clave para que los clientes reciban la visión más reciente.

Por qué la línea de base de espuma médica de Mordor manda en fiabilidad

Las estimaciones publicadas suelen diferir porque las empresas eligen distintas familias de espumas, entornos asistenciales o hipótesis de precios. Nos basamos en la demanda exclusivamente sanitaria, los ASP actuales y las renovaciones anuales, lo que mantiene nuestro valor de 32 850 millones de USD para 2025.

Entre los factores clave de las diferencias se incluyen si se contabilizan los envases de los kits de consumo no estériles, si se añaden primas por contenido reciclado y la cadencia con la que se revisan las escalas de ASP. Nuestro modelo, actualizado anualmente y contrastado con informes de capacidad y señales de demanda clínica, mitiga estas disparidades.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 32 850 millones USD (2025) | Inteligencia de Mordor | - |

| 40.790 millones USD (2025) | Consultoría global A | Incluye envases de espuma para el hogar y la belleza, utiliza el juego ASP de cinco años. |

| 30.770 millones USD (2025) | Asociación sectorial B | Excluida la espuma pulverizada, se aplica un precio global uniforme. |

| 33.050 millones USD (2025) | Diario profesional C | Cuenta aplicaciones veterinarias, previsiones en moneda constante. |

En resumen, el alcance disciplinado, la validación de doble vía y el ciclo de actualización anual practicados por ���ϲ����� proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de espuma médica?

El mercado de espuma médica está valorado en USD 35,18 mil millones en 2026 y se proyecta que alcance USD 49,51 mil millones en 2031.

¿Cómo están influyendo las regulaciones en el desarrollo de productos?

Las normas ISO 11607 y las regulaciones de emisiones de COV requieren que los materiales ofrezcan barreras estériles y una baja emisión de volátiles, impulsando a los fabricantes hacia formulaciones de química más limpia y contenido biológico.

¿Qué tipo de espuma domina las aplicaciones hospitalarias y de cuidados a largo plazo?

Las espumas flexibles de poliuretano lideran con una cuota de ingresos del 51,02% debido a sus características de redistribución de presión y conformabilidad.

¿Por qué las espumas de poliolefina están ganando terreno en el embalaje sanitario?

Los grados de poliolefina combinan reciclabilidad y baja densidad, alineándose con las nuevas regulaciones de embalaje que priorizan el rendimiento de economía circular.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Las prótesis y el cuidado de heridas están creciendo a una CAGR del 11,74% debido a las tendencias de medicina personalizada y la adopción de apósitos avanzados para heridas.

¿Qué región se espera que sea el mercado de mayor crecimiento hasta 2031?

Se prevé que ��������-�ʲ���í�ھ����� avance a una CAGR del 9,28%, apoyada por inversiones en infraestructura sanitaria y la ampliación de la capacidad local de poliuretano.

Última actualización de la página el: