Tamaño y �ʲ����پ������貹����ó�� del Mercado de Drones Médicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

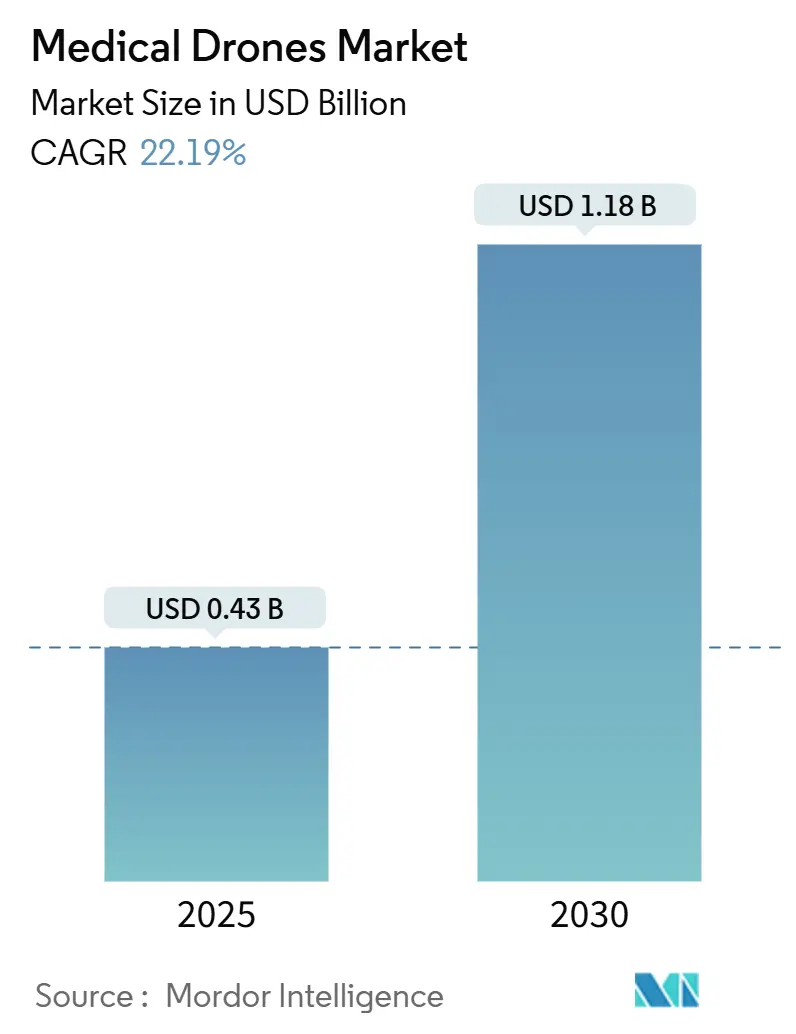

| Tamaño del Mercado (2025) | 0.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.18 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Drones Médicos por ���ϲ�����

El tamaño del Mercado de Drones Médicos se estima en 0,43 mil millones de USD en 2025 y se espera que alcance los 1,18 mil millones de USD en 2030, a una CAGR del 22,19% durante el período de pronóstico (2025-2030).

El rápido avance en las aprobaciones de vuelo más allá de la línea de visión visual (BVLOS), la reducción de los costos de las baterías de iones de litio y la expansión de las redes de sangre y vacunas con apoyo de drones en el África Subsahariana proporcionan el mayor impulso. La adopción más amplia de la tecnología de Gestión del Tráfico de Sistemas de Aeronaves no Tripuladas (UTM) está comenzando a crear corredores aéreos garantizados alrededor de los principales grupos hospitalarios, mientras que los diseños híbridos de despegue y aterrizaje vertical (VTOL) amplían el alcance práctico para cargas útiles más pesadas y sensibles al tiempo. Las iniciativas de los sistemas de salud que penalizan las readmisiones evitables están incentivando a los hospitales a invertir en logística autónoma, y los ensayos en curso de propulsión de hidrógeno sugieren un cambio hacia el transporte de órganos de larga distancia con cero emisiones. La intensidad competitiva se mantiene saludable a medida que los proveedores de plataformas establecidos se enfrentan a nuevos participantes especializados en servicios e infraestructura específicos de cada región.

Conclusiones Clave del Informe

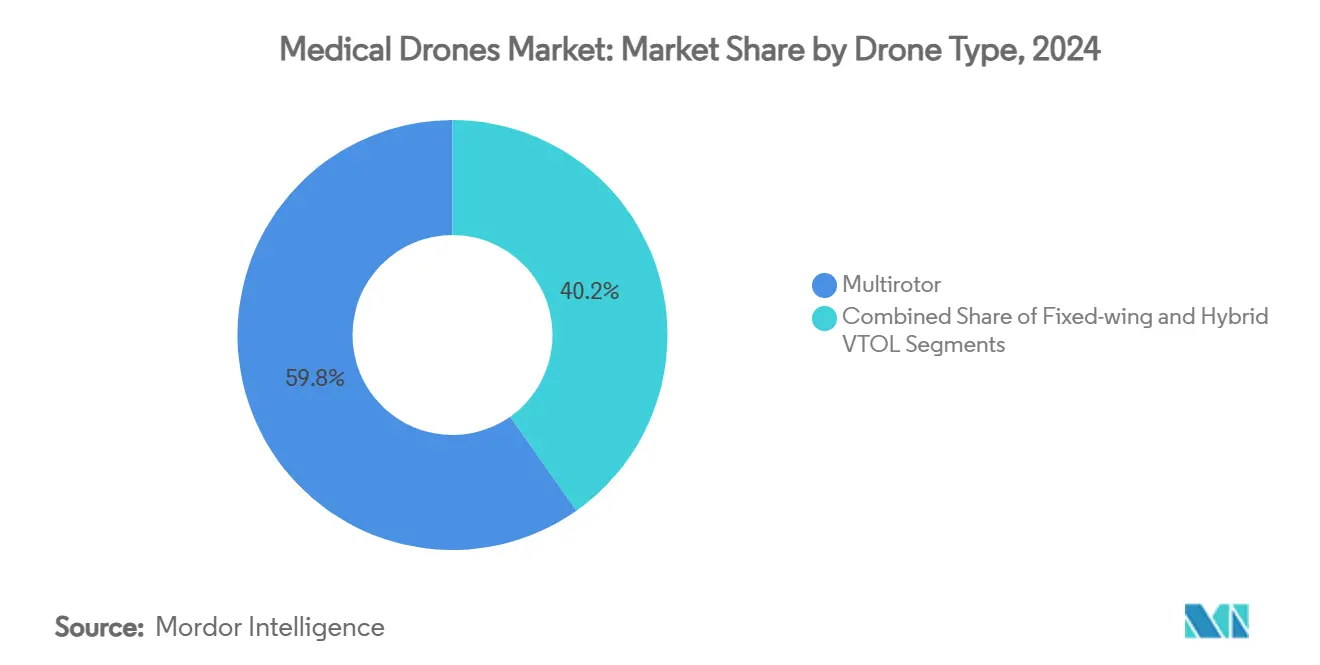

- Por tipo de dron, los modelos multirrotor lideraron con una participación de mercado del 59,78% en 2024, mientras que el VTOL híbrido registró la CAGR más rápida del 26,48% hasta 2030.

- Por aplicación, la entrega de sangre y vacunas representó el 46,23% del tamaño del mercado de drones médicos en 2024; el transporte de órganos y tejidos avanza a una CAGR del 25,62% hasta 2030.

- Por usuario final, los hospitales y sistemas de salud mantuvieron una participación del 52,34% del tamaño del mercado de drones médicos en 2024 y están creciendo a una CAGR del 25,79% hasta 2030.

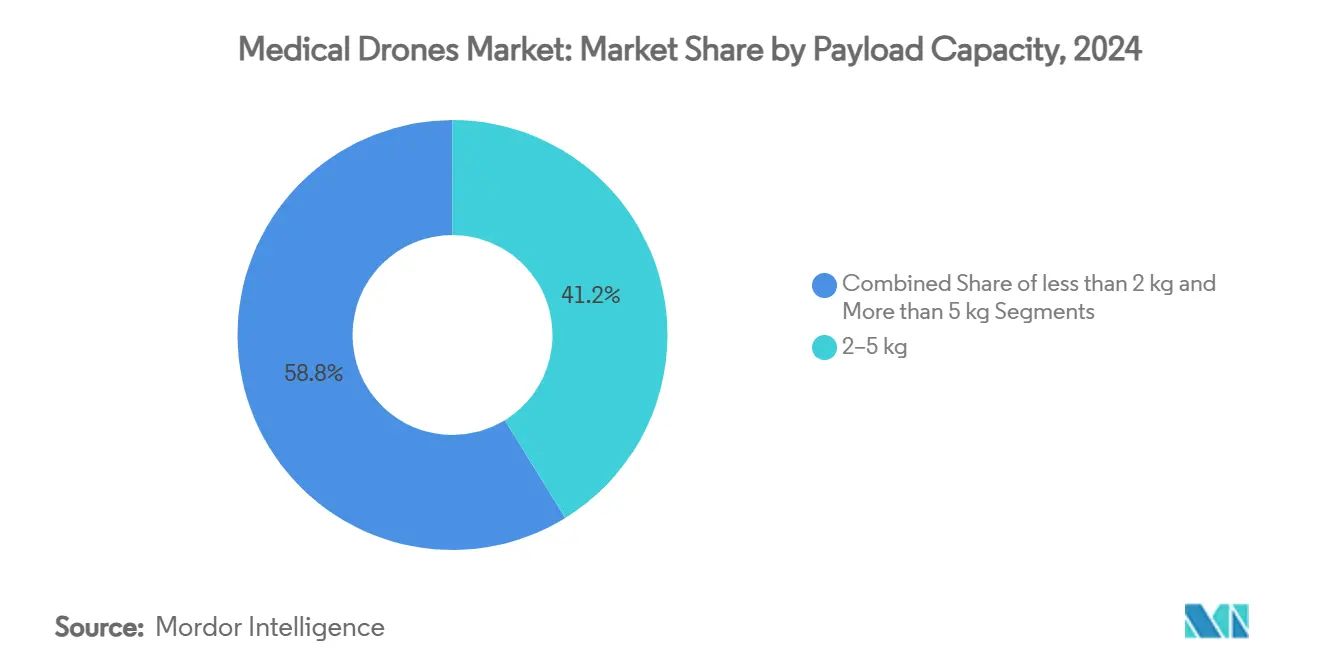

- Por carga útil, el segmento de 2 a 5 kg capturó el 41,22% de la participación del mercado de drones médicos en 2024, mientras que el segmento de más de 5 kg se expande a una CAGR del 24,01%.

- Por alcance, el segmento de 20 a 80 km aseguró una participación de ingresos del 44,36% en 2024, mientras que el segmento de más de 80 km se proyecta que crecerá a una CAGR del 24,64% hasta 2030.

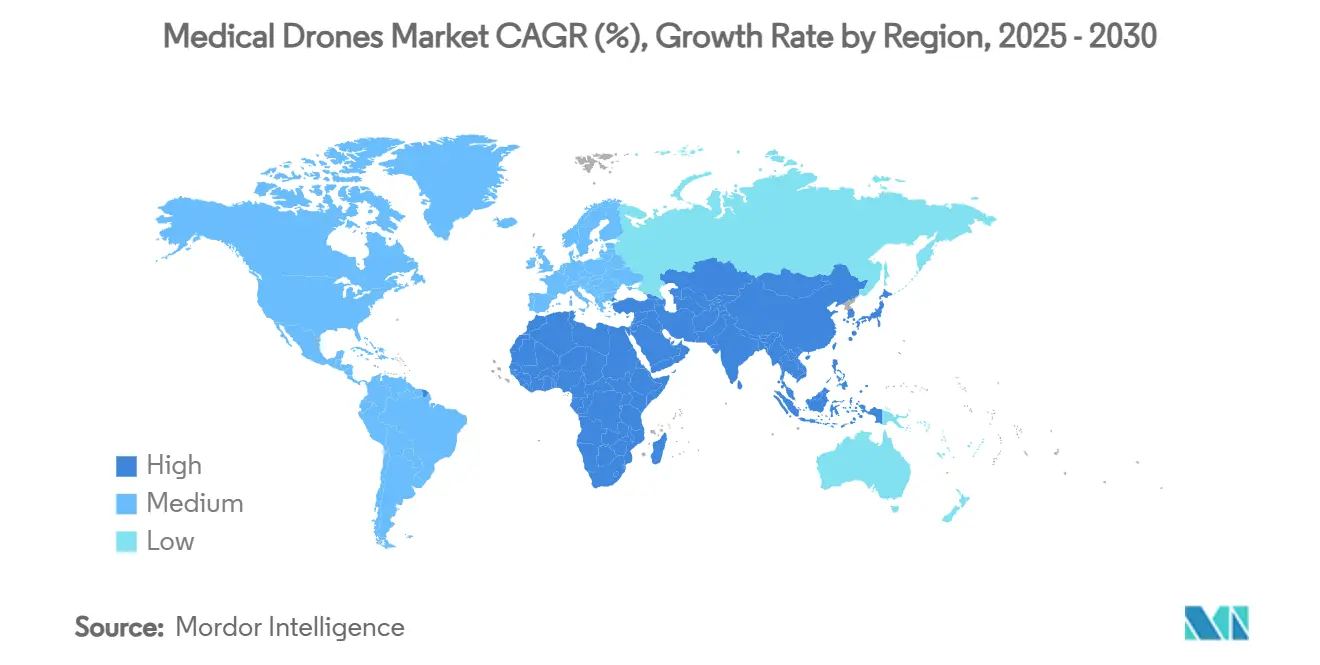

- Por región, América del Norte retuvo una participación de mercado del 33,41% en 2024; ��������-�ʲ���í�ھ����� registra la CAGR más alta del 25,64% hasta 2030.

Tendencias e Información del Mercado Global de Drones Médicos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de la Logística de Sangre y Vacunas Basada en Drones en el África Subsahariana | +4.2% | África Subsahariana, con efecto expansivo hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Programas Regulatorios de "Zona de Pruebas" que Aceleran las Aprobaciones BVLOS | +3.8% | Global, con ganancias tempranas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Comercialización de Corredores de Entrega Autónoma alrededor de Supernodos | +3.5% | América del Norte y UE como núcleo, expandiéndose hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Reducción del Costo en USD/kWh de Baterías de Iones de Litio que Aumenta el Alcance por kg en más del 30% desde 2022 | +2.9% | Global | Largo plazo (≥ 4 años) |

| Incentivos de Atención Médica Basada en Valor para Reducir los Costos de Readmisión de Emergencia | +2.1% | América del Norte, expandiéndose a la UE | Mediano plazo (2-4 años) |

| Surgimiento de Diseños VTOL Híbridos que Permiten Misiones de Transporte de Órganos de Mayor Alcance | +1.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápida expansión de la logística de sangre y vacunas basada en drones en el África Subsahariana

El centro de Zipline en Ghana, actualmente el mayor centro de drones médicos del mundo, ilustra por qué el mercado de drones médicos está escalando primero en regiones donde las redes terrestres son escasas. Ruanda registró una caída del 51% en la mortalidad materna tras el inicio de los servicios de drones, y Ghana registró una reducción del 56% en las muertes maternas, proporcionando a los reguladores evidencia concreta de salud pública. Los nuevos despliegues en Esuatini y otros estados confirman la transferibilidad del modelo e inspiran ensayos en ��������-�ʲ���í�ھ�����. Las métricas de estas operaciones aportan la prueba necesaria para una certificación más rápida en los países desarrollados, acortando los plazos comerciales.[1]Erin Fichter, "Una Evaluación de Impacto de Métodos Mixtos de la Logística Aérea en Ghana," Springer, link.springer.com

Programas regulatorios de "zona de pruebas" que aceleran las aprobaciones BVLOS

El programa BEYOND de la FAA, la Zona de Pruebas Regulatoria de Hong Kong y pilotos similares en el Reino Unido y �䲹�Բ���á permiten a los operadores demostrar seguridad en entornos controlados. Al condensar el ciclo de aprobación de siete años a menos de dos, las zonas de pruebas eliminan una barrera clave para el mercado de drones médicos. Las normas propuestas en el borrador de la Parte 108 de la FAA proponen una supervisión a nivel de empresa en lugar de exenciones por misión individual, lo que señala un avance hacia vuelos BVLOS rutinarios en grandes flotas.[2]División UAS del Departamento de Transporte de Carolina del Norte, "BEYOND," ncdot.gov

Comercialización de corredores de entrega autónoma alrededor de supernodos

Dallas se convirtió en la primera ciudad de los Estados Unidos con un centro de entrega autónoma designado en 2024, permitiendo a múltiples proveedores compartir un único corredor de baja altitud y reducir los costos por entrega hasta en un 60%. Las asociaciones de Zipline con Mayo Clinic y otros sistemas muestran cómo los modelos de corredor escalan los servicios en redes hospitalarias. La infraestructura de vertipuertos, junto con la supervisión UTM las 24 horas del día, los 7 días de la semana, posiciona a los drones médicos para superar al transporte terrestre durante el tráfico pico y las condiciones meteorológicas adversas.[3]Jason Reagan, "Los Drones de Zipline Transforman Dallas en el Primer Centro de Entrega Autónoma," DroneXL, dronexl.co

Reducción del costo de las baterías de iones de litio que mejora el alcance por kilogramo

Las celdas de ánodo de silicio ahora superan los 500 Wh/kg, lo que permite misiones de 60 minutos con amplia carga útil. Las celdas 21700 fabricadas en masa y las químicas de litio-azufre de próxima generación amplían el margen operativo para el mercado de drones médicos. Una mayor autonomía reduce los requisitos de tamaño de flota para el servicio continuo, mejorando la economía unitaria. Los programas nacionales de I+D en Rusia, China y los Estados Unidos están impulsando aún más la química, prometiendo cargas de órganos más pesadas a lo largo de cientos de kilómetros.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella de Interoperabilidad en la Gestión del Tráfico Aéreo (UTM) | -2.8% | Global, agudo en áreas urbanas densas | Corto plazo (≤ 2 años) |

| Limitaciones de Vibración de Carga Útil y Control de Temperatura para Biológicos Frágiles | -2.1% | Global, crítico para el transporte de órganos | Mediano plazo (2-4 años) |

| Rechazo Comunitario por Ruido y Privacidad en Zonas Urbanas Densas | -1.9% | Centros urbanos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Exposición de la Cadena de Suministro a Imanes de Tierras Raras y Fibra de Carbono de Alta Calidad | -1.4% | Global, concentrado en las cadenas de suministro de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cuellos de botella de interoperabilidad en la gestión del tráfico aéreo

Las arquitecturas UTM tempranas aún no pueden desconflictuar cientos de vuelos simultáneos, lo que obliga a los reguladores a limitar la densidad de tráfico y restringe la escala inmediata. Las simulaciones europeas muestran caídas de capacidad de hasta el 40% durante los períodos pico, mientras que los estándares basados en el rendimiento de los Estados Unidos aún están a dos años de su finalización. Hasta que los sistemas comerciales y militares compartan datos de intención en tiempo real, el mercado de drones médicos debe depender de corredores reservados y volúmenes de salidas limitados.

Limitaciones de vibración de carga útil y control de temperatura para biológicos frágiles

Los órganos y ciertas vacunas requieren bandas térmicas estrechas y un mínimo de impacto. Aunque el enfriamiento activo mediante elementos Peltier ahora permite el transporte a -10 °C, la masa adicional y el consumo de energía acortan el alcance y reducen la flexibilidad de la carga útil. La mejora de los materiales de aislamiento y los sistemas de amortiguación dinámica es costosa y ralentiza la adopción generalizada de misiones de alto valor dentro del mercado de drones médicos.

Análisis de Segmentos

Por Tipo de Dron: Las plataformas VTOL híbridas amplían el alcance

Las aeronaves multirrotor representaron el 59,78% del mercado de drones médicos en 2024 gracias a su maniobrabilidad precisa y la mínima infraestructura de lanzamiento requerida. Sin embargo, el VTOL híbrido se está acelerando a una CAGR del 26,48%, convirtiéndolo en el segmento de más rápido crecimiento del mercado de drones médicos. Estas células de fuselaje cambian a un vuelo hacia adelante eficiente después del despegue, permitiendo alcances muy superiores a los 100 km mientras aún aterrizan en plataformas hospitalarias compactas. El segmento se beneficia de ensayos de campo como el R44 propulsado por hidrógeno de United Therapeutics y el demostrador de celda de combustible de Wingcopter. El creciente interés de los operadores de ambulancias aéreas subraya casos de uso más amplios más allá de la logística.

Las innovaciones de rotor basculante apuntan a alcanzar velocidades de crucero superiores a 200 km/h sin comprometer la precisión de vuelo estacionario, lo cual es vital para las plataformas de aterrizaje en azoteas. Los diseños de helicópteros compuestos de Dufour Aerospace muestran cómo los factores de carga exclusivos de las plataformas tripuladas pueden satisfacerse a una fracción del costo operativo. Los drones de ala fija siguen siendo esenciales para las cadenas de suministro rurales, pero las demandas de pista restringen la adopción urbana, lo que convierte al multirrotor y al VTOL híbrido en el par tecnológico que definirá el mercado principal de drones médicos.

Por Aplicación: El transporte de órganos impulsa el crecimiento de alto valor

La entrega de sangre y vacunas representó el 46,23% del tamaño del mercado de drones médicos durante 2024 y mantiene su dominio gracias a los protocolos de cadena de frío probados y el impacto humanitario inmediato. El transporte de órganos y tejidos, aunque menor, crece a una CAGR del 25,62% a medida que los cirujanos de trasplante buscan una mayor compatibilidad entre donantes y receptores. Los vuelos récord de 2024 demostraron la viabilidad de la entrega de hígados a más de 160 km, mostrando cómo los drones pueden evitar los retrasos de tráfico que reducen las ventanas de trasplante.

Los medicamentos de emergencia y el equipo de protección personal (EPP) aumentaron durante la pandemia y se han consolidado como apoyo rutinario de atención crítica. La distribución de muestras de laboratorio es otro punto brillante a medida que los hospitales buscan diagnósticos más rápidos. Los sistemas de enfriamiento que utilizan módulos Peltier ayudan a mantener la viabilidad de los órganos, mientras que la planificación de rutas con inteligencia artificial se ajusta a las desviaciones meteorológicas, mejorando la fiabilidad. Estos avances combinados establecen una base de demanda diversificada que protege al mercado de drones médicos del riesgo de dependencia de una sola aplicación.

Por Usuario Final: Los hospitales anclan las curvas de adopción

Los hospitales y sistemas de salud generaron el 52,34% de los ingresos del mercado de drones médicos en 2024, y los pedidos de compra se están acelerando con una perspectiva de CAGR del 25,79%. Los responsables de la toma de decisiones en los hospitales ven los drones como una palanca directa para reducir las penalizaciones por readmisión y mejorar las puntuaciones de satisfacción de los pacientes. Los servicios médicos de emergencia les siguen de cerca, especialmente en regiones que adoptan desfibriladores externos automáticos entregados por drones que llegan a las víctimas de paro cardíaco un 67% más rápido que las ambulancias.

Las ONG humanitarias y los organismos gubernamentales dependen de la financiación de donantes para pilotar corredores de drones médicos en áreas desatendidas. Las demostraciones en la República Dominicana y el �䲹�Բ���á rural ilustran cómo los vuelos autónomos brindan a las comunidades aisladas acceso a los elementos esenciales de farmacia. A medida que proliferan los modelos de hospital en el hogar, las plataformas de logística de drones por suscripción están firmando contratos a largo plazo, consolidando a los proveedores de atención médica como el núcleo estratégico del mercado de drones médicos.

Por Capacidad de Carga Útil: La demanda de elevación pesada se intensifica

El segmento de 2 a 5 kg mantuvo el 41,22% de la participación del mercado de drones médicos en 2024, suficiente para bolsas de sangre y vacunas. Sin embargo, la demanda de cargas útiles superiores a 5 kg se expande a una CAGR del 24,01% a medida que el transporte de órganos y los kits de atención para múltiples pacientes se vuelven rutinarios. Los ingenieros han demostrado que colocar la carga útil por encima del bastidor central mejora el flujo de aire y la estabilidad, permitiendo que los volúmenes de transporte cubran la mitad del área del disco de la hélice sin reducir la eficiencia. Los drones de elevación pesada ahora transportan hasta 100 kg a lo largo de 100 km, presagiando kits completos de trauma y fluidos de diálisis en emergencias rurales.

Los módulos modulares que integran amortiguación de vibraciones y controles de cadena de frío permiten a los operadores adaptar el perfil de carga a las necesidades de la misión. La flexibilidad reduce la diversidad de la flota y simplifica el mantenimiento, ahorrando costos a los operadores al tiempo que amplía las ofertas de servicios en el mercado de drones médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Alcance: La capacidad de largo recorrido diversifica las redes

Las rutas de 20 a 80 km capturaron el 44,36% de los ingresos del mercado de drones médicos en 2024, cubriendo las brechas de tránsito típicas entre ciudad y suburbio. El segmento de más de 80 km supera a todos los demás con una CAGR del 24,64% impulsada por los híbridos VTOL y las celdas de combustible de hidrógeno. El corredor de drones de Malaui que reduce un viaje por carretera de 8 horas a 35 minutos destaca el potencial para salvar vidas. Dentro de los núcleos urbanos, las misiones de ≤ 20 km dominan para dosis urgentes y muestras de laboratorio, donde la velocidad supera a la distancia.

Las estaciones de intercambio de baterías y los sistemas de carga asistida por energía solar ahora salpican los corredores de largo recorrido, permitiendo salidas casi continuas. Las plataformas de hidrógeno prometen alcances superiores a los 400 km, abriendo posibilidades de trasplante entre ciudades que ampliarán el mercado de drones médicos.

Análisis Geográfico

América del Norte lideró con una participación del 33,41% en el mercado de drones médicos en 2024, respaldada por los programas proactivos BVLOS de la FAA y las sólidas asociaciones con sistemas hospitalarios. Los modelos de reembolso de atención médica recompensan la reducción de readmisiones, y los principales proveedores —Cleveland Clinic, Mayo Clinic, Memorial Hermann— han operacionalizado corredores de drones que abarcan múltiples campus. El cálido sentimiento de los inversores es evidente en las repetidas rondas de capital de riesgo para empresas emergentes de servicios en los Estados Unidos y �䲹�Բ���á, consolidando el estatus de pionero de la región.

Europa le sigue de cerca, impulsada por los estándares armonizados de la Agencia de Seguridad Aérea de la Unión Europea sobre ruido, sostenibilidad y espacio U. Los ensayos en el Reino Unido, Alemania y los países nórdicos se benefician de densas redes hospitalarias y la aceptación pública entre pacientes acostumbrados a la telemedicina. Sin embargo, la oposición local en determinados centros urbanos ha dado lugar a límites de altitud y ventanas de tiempo de vuelo que moderan la escala inmediata.

��������-�ʲ���í�ھ����� muestra la trayectoria de crecimiento más pronunciada con una CAGR del 25,64%. La política de economía de baja altitud de China prevé un sector de drones comerciales de varios miles de millones de dólares para 2030, y Shenzhen ya opera una red de entrega de sangre a escala de ciudad. Las renovadas regulaciones de radio de ������ó�� que desbloquean el espectro de 5 GHz y el plan de movilidad aérea avanzada de Australia apuntan a una alineación regional más amplia. Las economías emergentes como Indonesia y Vietnam están pilotando corredores humanitarios que emulan los éxitos de África, presagiando un volumen futuro considerable para el mercado de drones médicos.

Oriente Medio y África aprovecha los drones como solución de salto tecnológico donde las carreteras son escasas. Ghana alberga el mayor centro único de drones médicos del mundo, mientras que Esuatini y Ruanda continúan ampliando la cobertura nacional. Los responsables de políticas están integrando la logística de drones en los planes de cobertura sanitaria universal, garantizando una financiación a largo plazo. América del Sur se encuentra en una etapa más temprana del ciclo, pero Brasil y Chile han iniciado programas de zona de pruebas, lo que sugiere una contribución creciente después de 2027.

Panorama Competitivo

El mercado de drones médicos sigue siendo moderadamente fragmentado. Zipline mantiene la mayor huella operativa con más de 1 millón de entregas comerciales en cuatro continentes, respaldada por software de vuelo autónomo propietario y tecnología de lanzamiento de cápsulas. Wingcopter se diferencia a través de híbridos de rotor basculante y asociaciones de investigación de hidrógeno orientadas a misiones médicas de mayor alcance. Matternet se centra en redes de ciudades densas, con certificación de tipo para su plataforma M2 en los Estados Unidos.

Nuevos participantes como Swoop Aero escalan rápidamente ofreciendo servicios llave en mano en 14 países, aprovechando aeronaves estandarizadas y gestión de flotas basada en la nube. Skyports enfatiza la infraestructura, recaudando 110 millones de USD en 2024 para construir vertipuertos y proporcionar servicios de drones de extremo a extremo. Manna Aero exporta su modelo de Dublín al Reino Unido, subrayando un cambio hacia la excelencia en la ejecución por encima de los fuselajes propietarios.

Las ventajas tecnológicas se están profundizando. Las empresas patentan compartimentos de carga útil con control de temperatura, estaciones de acoplamiento autónomas y motores de optimización de rutas con inteligencia artificial. Los avances en celdas de combustible de hidrógeno y baterías de alta densidad sirven como nuevos campos de batalla para la supremacía en alcance y carga útil. Los modelos centrados en el servicio están atrayendo contratos hospitalarios con garantías de disponibilidad y facturación por entrega, reduciendo el desembolso de capital del cliente y acelerando la adopción en el mercado de drones médicos.

Líderes de la Industria de Drones Médicos

-

Zipline

-

Wingcopter

-

Matternet

-

Swoop Aero

-

Volansi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La FAA señala avances en la elaboración de normas BVLOS, proyectando una aceleración de 12 a 18 meses hacia las operaciones comerciales rutinarias.

- Junio de 2025: El NHS de Londres añade robots terrestres a su red de drones, creando una cadena de suministro autónoma híbrida.

- Abril de 2025: Alfresa Holdings y Aeronext lanzan la entrega de medicamentos por drones conforme a las directrices en la ciudad de Kawanehon, ������ó��.

- Abril de 2025: Massachusetts inicia ensayos de drones sanitarios a gran escala en entornos urbanos.

Alcance del Informe Global del Mercado de Drones Médicos

| Ala Fija |

| Multirrotor (Cuadricóptero/Hexacóptero/Octacóptero) |

| VTOL Híbrido |

| Entrega de Sangre y Vacunas |

| Medicamentos de Emergencia y EPP |

| Transporte de Muestras de Laboratorio |

| Transporte de Órganos y Tejidos |

| Hospitales y Sistemas de Salud |

| Proveedores de Servicios Médicos de Emergencia |

| ONG Humanitarias y Gobiernos |

| <2 kg |

| 2–5 kg |

| >5 kg |

| ≤20 km |

| 20–80 km |

| >80 km |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dron | Ala Fija | |

| Multirrotor (Cuadricóptero/Hexacóptero/Octacóptero) | ||

| VTOL Híbrido | ||

| Por Aplicación | Entrega de Sangre y Vacunas | |

| Medicamentos de Emergencia y EPP | ||

| Transporte de Muestras de Laboratorio | ||

| Transporte de Órganos y Tejidos | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Proveedores de Servicios Médicos de Emergencia | ||

| ONG Humanitarias y Gobiernos | ||

| Por Capacidad de Carga Útil | <2 kg | |

| 2–5 kg | ||

| >5 kg | ||

| Por Alcance | ≤20 km | |

| 20–80 km | ||

| >80 km | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

1. ¿Qué tamaño tiene el mercado de drones médicos en 2025 y cuáles son sus perspectivas de crecimiento?

El tamaño del mercado de drones médicos alcanzó los 435 millones de USD en 2025 y se prevé que crezca a una CAGR del 22,19% hasta los 1,18 mil millones de USD en 2030.

2. ¿Qué segmento de aplicación se expande al ritmo más rápido?

El transporte de órganos y tejidos es la aplicación de más rápido crecimiento, avanzando a una CAGR del 25,62% a medida que los programas de trasplante buscan una logística más rápida y fiable.

3. ¿Qué avance tecnológico está permitiendo misiones de drones médicos de mayor alcance?

Las plataformas VTOL híbridas combinadas con baterías de alta densidad energética y celdas de combustible de hidrógeno emergentes están extendiendo los rangos de vuelo prácticos muy por encima de los 100 km.

4. ¿Por qué los hospitales son los principales adoptantes de drones médicos?

Los hospitales se benefician directamente de menores penalizaciones por readmisión de emergencia y ciclos de atención al paciente más rápidos, lo que les otorga incentivos tanto económicos como clínicos para implementar servicios de entrega autónoma.

Última actualización de la página el: