Tamaño y �ʲ����پ������貹����ó�� del Mercado de Conectividad de Dispositivos Médicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

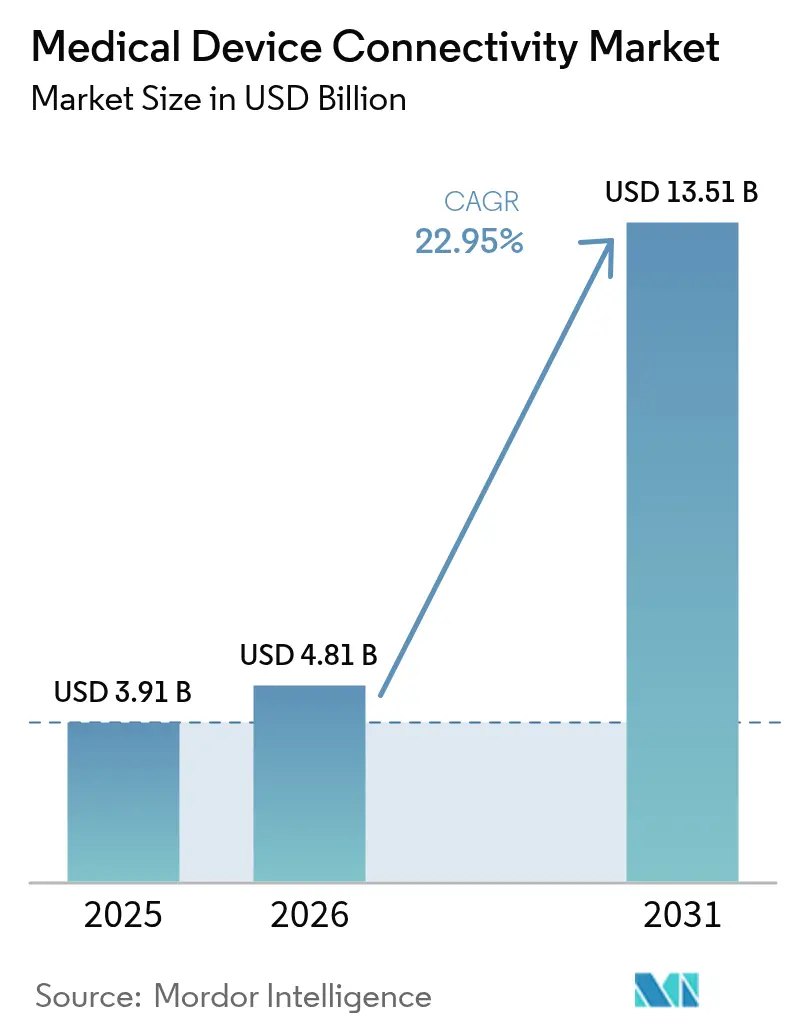

| Tamaño del Mercado (2026) | 4.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.95% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectividad de Dispositivos Médicos por ���ϲ�����

El tamaño del mercado global de conectividad de dispositivos médicos fue valorado en USD 3.910 millones en 2025 y se estima que crecerá desde USD 4.810 millones en 2026 hasta alcanzar USD 13.510 millones en 2031, a una CAGR del 22,95% durante el período de pronóstico (2026-2031). La rápida digitalización de la atención médica, la creciente carga de trabajo de los médicos y el cambio hacia el reembolso basado en valor están impulsando la demanda de intercambio de datos fluido entre dispositivos y sistemas. Los proveedores de atención médica están reemplazando los protocolos propietarios por estándares abiertos para facilitar el cumplimiento de las penalizaciones por bloqueo de información y reducir el tiempo de documentación. La creciente escasez de especialistas está expandiendo los programas de UCI Remota, mientras que el monitoreo continuo en entornos agudos, ambulatorios y domiciliarios está reduciendo las readmisiones y mejorando la coordinación de la atención. Las inversiones en arquitecturas de conectividad segura se están acelerando a medida que los reguladores refuerzan la supervisión de la ciberseguridad y la investigación en 6G promete enlaces inalámbricos ultraconfiables y de baja latencia para aplicaciones de cuidados críticos.

Conclusiones Clave del Informe

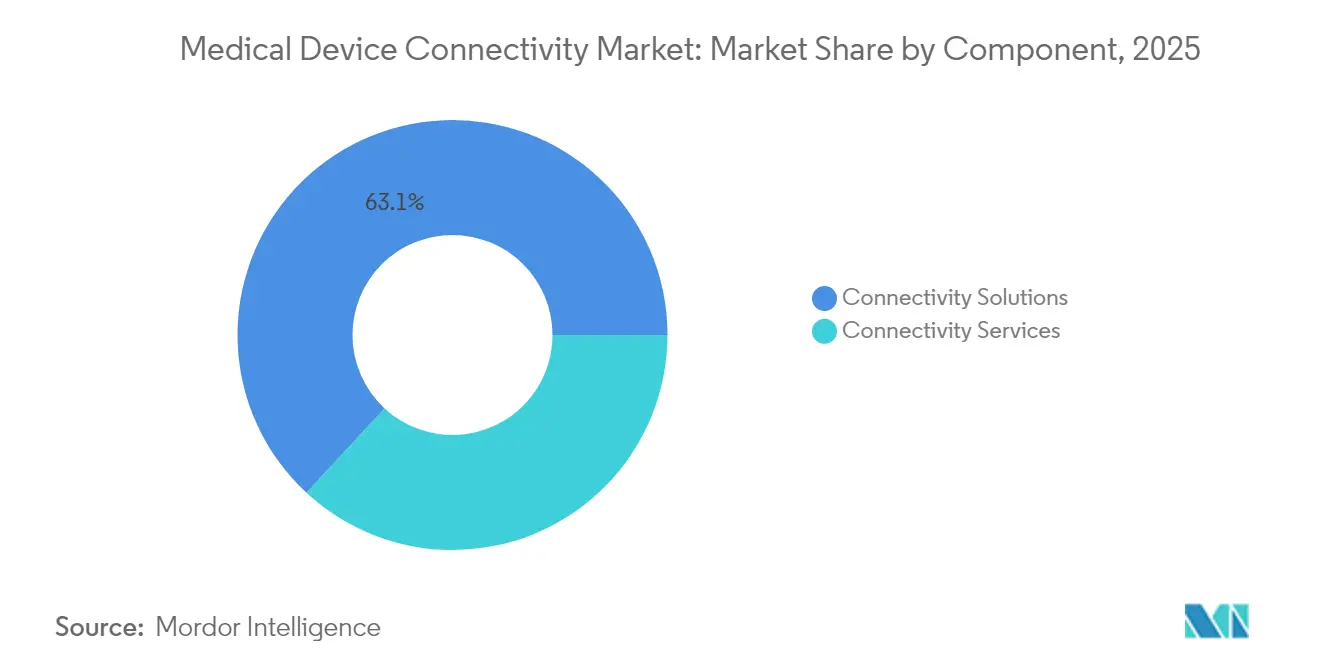

- Por componente, las soluciones de conectividad lideraron con el 63,12% de la participación del mercado de conectividad de dispositivos médicos en 2025; se proyecta que los servicios de conectividad avancen a una CAGR del 25,30% hasta 2031.

- Por tecnología, las interfaces cableadas representaron el 57,35% del tamaño del mercado de conectividad de dispositivos médicos en 2025, mientras que se espera que las tecnologías inalámbricas crezcan un 24,95% anual hasta 2031.

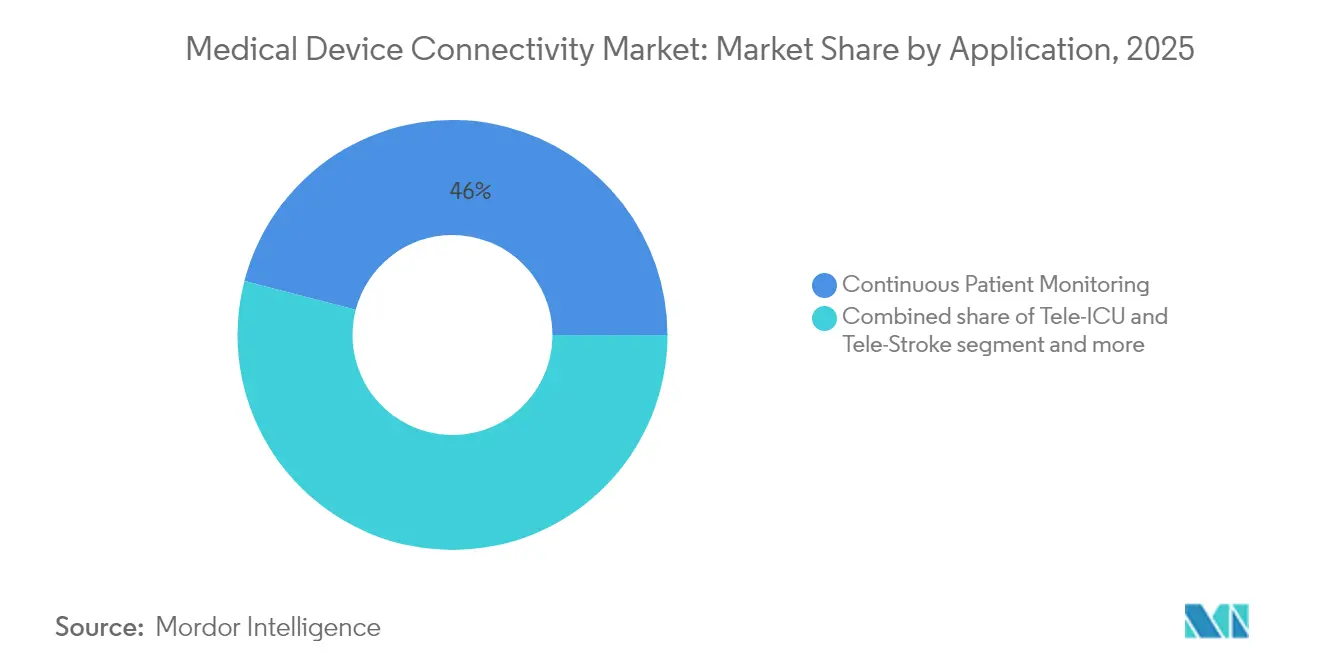

- Por aplicación, el monitoreo continuo de pacientes representó el 45,95% del tamaño del mercado de conectividad de dispositivos médicos en 2025; las aplicaciones de UCI Remota y Teleatención de Accidentes Cerebrovasculares se pronostican a una CAGR del 26,40%.

- Por usuario final, los hospitales y clínicas representaron el 66,70% de la participación del mercado de conectividad de dispositivos médicos en 2025, mientras que la atención médica domiciliaria está preparada para un crecimiento con una CAGR del 27,10%.

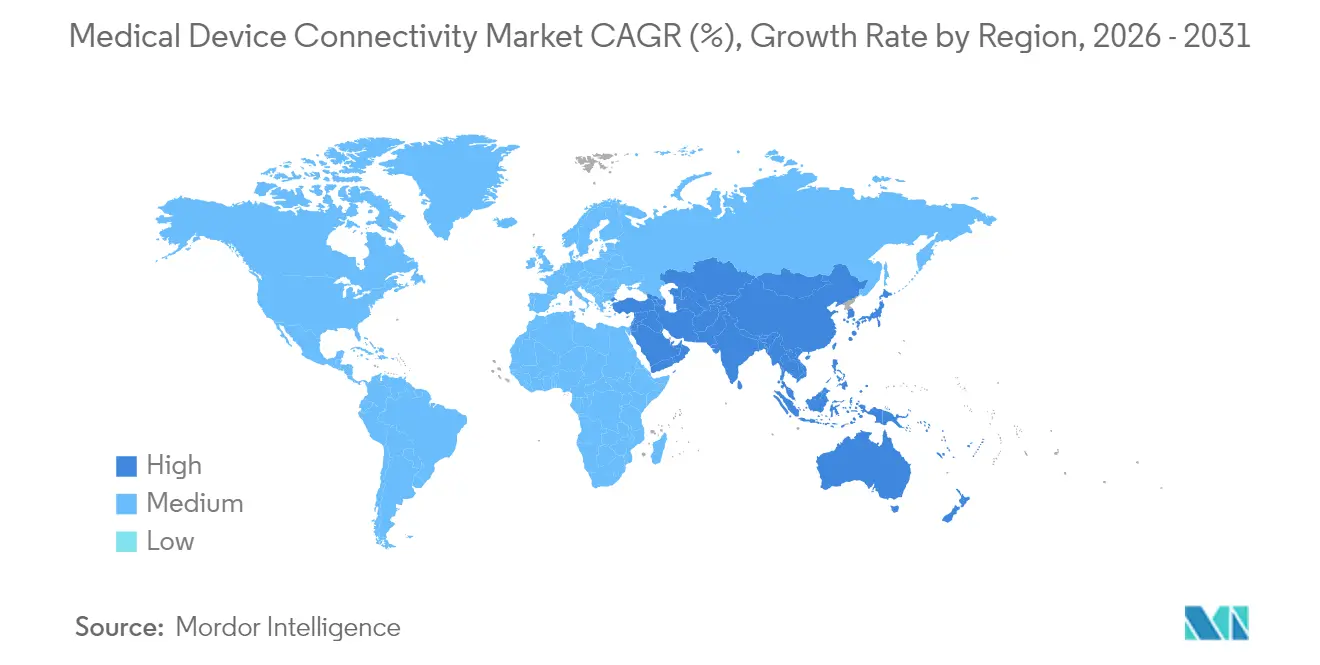

- Por geografía, América del Norte lideró con el 38,10% de los ingresos en 2025; Asia Pacífico está preparada para expandirse a una CAGR del 25,90% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Conectividad de Dispositivos Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de interoperabilidad de registros médicos electrónicos y políticas de salud digital | +5.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Reembolso basado en resultados que exige datos en tiempo real | +5.2% | América del Norte, Europa, APAC emergente | Mediano plazo (2-4 años) |

| Expansión del monitoreo de enfermedades crónicas remoto y domiciliario | +4.3% | Global | Corto plazo (≤ 2 años) |

| Convergencia de marcos de ciberseguridad para IoT | +3.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Proliferación de dispositivos portátiles e implantables de múltiples parámetros | +2.8% | América del Norte, APAC | Corto plazo (≤ 2 años) |

| Análisis de datos nativo en la nube que permite información clínica predictiva | +2.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Mandatos de interoperabilidad de registros médicos electrónicos y políticas de salud digital

Las API estandarizadas exigidas por la Ley de Curas del Siglo XXI están forzando un cambio de protocolos propietarios a intercambios basados en FHIR. Los sistemas de salud que completan los programas de cumplimiento han reducido el tiempo de documentación en un 13% y han mejorado la coordinación de la atención, fomentando una implementación más amplia de los motores de conectividad. Los fabricantes de dispositivos ahora diseñan la interoperabilidad[1]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Interoperabilidad," healthit.gov en los nuevos productos para evitar costosos ciclos de actualización y para acelerar los procesos de autorización de la FDA que cada vez más ponderan las salvaguardas de conectividad.

Reembolso basado en resultados que exige datos en tiempo real

Los modelos de pago alternativo del CMS vinculan los ingresos a los resultados clínicos, lo que impulsa a los hospitales a equipar las camas con monitoreo continuo y análisis en el borde que detectan tempranamente el deterioro del paciente. Los sistemas de salud que utilizan plataformas de monitoreo remoto de pacientes conectadas han reportado un 24% menos de readmisiones por insuficiencia cardíaca, alineando los incentivos financieros y de calidad. Este caso de negocio es más sólido en las unidades de cuidados intensivos, las salas de accidentes cerebrovasculares y los centros de infusión oncológica[2]Centros de Servicios de Medicare y Medicaid, "Regla Final de Interoperabilidad y Acceso a Pacientes del CMS," cms.gov, donde los eventos adversos prevenibles conllevan fuertes penalizaciones.

Convergencia de marcos de ciberseguridad para IoT

La guía de ciberseguridad de la FDA de 2024[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Ciberseguridad," fda.gov alinea los dispositivos médicos con el marco del NIST, reduciendo la complejidad de integración al armonizar las prácticas de cifrado, autenticación y gestión de parches. Los hospitales que implementan estas normas reportan un 37% menos de incidentes relacionados con la seguridad y un 42% más de rapidez en la incorporación de nuevos monitores inalámbricos, acelerando los ciclos de renovación de los equipos heredados.

Análisis de datos nativo en la nube que permite información clínica predictiva

La incorporación de análisis dentro de las pasarelas de conectividad convierte los datos de forma de onda sin procesar en puntuaciones predictivas junto a la cama del paciente. Las unidades de cuidados intensivos que utilizan motores de inferencia en la nube capturan señales tempranas de sepsis o deterioro respiratorio, dando a los médicos una ventana adicional de 4 horas para intervenir. Los hospitales señalan que antes de estas actualizaciones, el 97% de los datos de los dispositivos se archivaba sin uso; reutilizarlos ahora respalda los sistemas de alerta temprana y la evaluación comparativa a nivel poblacional.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Flotas de dispositivos heredados heterogéneos sin estándares de datos | -5.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Altos costos iniciales de integración y de motores de interfaz | -4.7% | Global, mercados emergentes | Corto plazo (≤ 2 años) |

| Vulnerabilidades persistentes de ciberseguridad y privacidad del paciente | -4.3% | Global | Mediano plazo (2-4 años) |

| Alineación limitada de flujos de trabajo que genera resistencia de los médicos | -3.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Flotas de dispositivos heredados heterogéneos sin estándares de datos

Los hospitales suelen operar bombas de infusión, ventiladores y monitores con ciclos de vida superiores a ocho años, muchos de los cuales carecen de sistemas operativos con capacidad de actualización mediante parches. Los motores de interfaz deben traducir protocolos específicos de cada proveedor, lo que aumenta los plazos de los proyectos y exige un mantenimiento continuo. Las redes de aislamiento protegen los puntos finales vulnerables, aunque el cableado duplicado añade costos y complejidad a los proyectos de expansión.

Altos costos iniciales de integración y de motores de interfaz

Las implementaciones de conectividad integrales requieren enrutadores de hardware, cableado, licencias de middleware y meses de mapeo de flujos de trabajo. Los hospitales rurales enfrentan presupuestos de capital más ajustados y personal limitado de tecnología de la información biomédica, lo que genera una dependencia excesiva de los proveedores de servicios gestionados. Esta carga de costos retrasa la adopción a pesar de los comprobados beneficios clínicos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las plataformas de interfaz sustentan la integración de extremo a extremo

Las soluciones de conectividad representaron el 63,12% de los ingresos de 2025, consolidándose como la columna vertebral para normalizar los datos heterogéneos de los dispositivos y hacer cumplir las reglas de interoperabilidad en rápida evolución. Estas plataformas traducen flujos HL7v2, FHIR y propietarios en cargas útiles listas para el registro electrónico de salud que alimentan los motores de soporte a la decisión clínica. Las pasarelas neutras de proveedor, como Mirth Connect, ofrecen flexibilidad de código abierto, mientras que las suites empresariales agrupan bibliotecas de dispositivos, gestión de alarmas y módulos de análisis. Los sistemas de salud implementan clústeres de servidores redundantes para mantener un tiempo de inactividad casi nulo en las salas de alta complejidad. A medida que los ciclos de renovación se aceleran, el mercado de conectividad de dispositivos médicos favorece cada vez más las soluciones que ofrecen adaptadores listos para usar para bombas de infusión, máquinas de anestesia y paquetes de telemetría inalámbrica.

Se prevé que los servicios de conectividad crezcan un 25,30% anual a medida que los hospitales externalizan la implementación, el mantenimiento y la aplicación de parches de ciberseguridad. Los contratos de servicios gestionados garantizan el tiempo de actividad, protegen a los proveedores de la escasez de personal y aseguran que la documentación de cumplimiento se mantenga actualizada. Las instalaciones pequeñas y medianas eligen modelos de suscripción que convierten el gasto de capital en costos operativos predecibles. Las empresas de servicios agrupan el ajuste de interfaces, el monitoreo 24 × 7 y la gobernanza del control de cambios en entornos de múltiples proveedores. Esta tendencia posiciona el subsegmento de servicios como un acelerador clave de ingresos dentro del mercado más amplio de conectividad de dispositivos médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El impulso inalámbrico cierra la brecha con las líneas cableadas consolidadas

Los enlaces cableados representaron el 57,35% de las ventas de 2025, anclados por las redes troncales Ethernet blindadas en cuidados críticos y quirófanos. La fidelidad de la forma de onda en tiempo real y los perfiles de latencia conocidos mantienen las redes cableadas como indispensables para los dispositivos de soporte vital de alto ancho de banda. Los ciclos de reemplazo son lentos porque el recableado de los quirófanos interrumpe el rendimiento clínico y requiere una validación rigurosa. Aun así, los hospitales que actualizan los conmutadores principales para admitir alimentación a través de Ethernet habilitan futuras clases de dispositivos sin tomas adicionales, extendiendo la relevancia de la infraestructura cableada dentro del mercado de conectividad de dispositivos médicos.

Se espera que las tecnologías inalámbricas crezcan a una CAGR del 24,95% impulsadas por las actualizaciones de 5G y la próxima investigación en 6G que promete una latencia inferior al milisegundo. La densidad de puntos de acceso está aumentando en las salas generales para admitir cinturones de telemetría, parches de ECG portátiles y camas inteligentes que transmiten datos de postura y caídas. Las implementaciones de Wi-Fi 6E abren nuevo espectro libre de interferencias heredadas, mientras que las divisiones de 5G privado ofrecen calidad de servicio determinista para escáneres de tomografía computarizada móviles y carros de respuesta rápida. Los hospitales reportan transferencias de pacientes más fluidas cuando las bombas intravenosas cambian automáticamente de SSID, eliminando la reconexión manual en los límites de las salas. Estas innovaciones confirman lo inalámbrico como el motor de movilidad del mercado de conectividad de dispositivos médicos.

Por Aplicación: El monitoreo continuo sigue siendo la piedra angular mientras la UCI Remota se dispara

El monitoreo continuo de pacientes capturó el 45,95% de los ingresos en 2025, subrayando su centralidad en la detección del deterioro, la prevención de la sepsis y las vías de destete del ventilador. Los centros de mando centrales agregan los datos de las camas, lo que permite a un menor número de personal supervisar mayores volúmenes de pacientes y escalar solo las alarmas accionables. Los módulos de cómputo en el borde preprocesan los datos de forma de onda dentro del hospital para minimizar la salida a la nube y cumplir con los estatutos de residencia de datos. Esta demanda persistente consolida el monitoreo continuo como el ancla de volumen del tamaño del mercado de conectividad de dispositivos médicos.

Se proyecta que los servicios de UCI Remota y Teleatención de Accidentes Cerebrovasculares crezcan a una CAGR del 26,40%, lo que refleja la adopción generalizada de modelos de atención crítica en red de centros y radios. Las instalaciones rurales aprovechan las cámaras de alta definición y las estaciones de trabajo de análisis compartidas para acceder a intensivistas las 24 horas del día. Los neurólogos de accidentes cerebrovasculares confirman de forma remota la elegibilidad para la extracción de coágulos dentro de las ventanas de tratamiento, reduciendo las tasas de discapacidad. A medida que las reglas de paridad de reembolso se estabilizan, más sistemas de salud financian redes dedicadas de atención crítica remota, impulsando este nicho hacia ganancias desproporcionadas dentro del mercado de conectividad de dispositivos médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los hospitales dominan, pero el crecimiento de la atención domiciliaria remodela la demanda posterior

Los hospitales y clínicas contribuyeron con el 66,70% de la facturación de 2025, respaldados por mandatos regulatorios, flotas de dispositivos multimodalidad y equipos internos de informática biomédica capaces de mantener interfaces complejas. Estas instituciones integran bombas, ventiladores y monitores hemodinámicos en los flujos del registro electrónico de salud que alimentan los paneles de calidad y los paquetes de sepsis. La precisión de la documentación está directamente vinculada al reembolso por Grupos Relacionados por el Diagnóstico, lo que garantiza una inversión constante en el mercado de conectividad de dispositivos médicos.

Los entornos de atención médica domiciliaria están en camino de alcanzar una CAGR del 27,10%, respaldados por la ampliación de los códigos de facturación para el monitoreo remoto de pacientes y la preferencia de los consumidores por envejecer en casa. Las pasarelas celulares integradas en los manguitos de presión arterial y los espirómetros superan la banda ancha inconsistente, sincronizando automáticamente los datos para la revisión del médico. Los motores de análisis filtran el ruido, presentando solo las infracciones de umbral a los coordinadores de atención. Este cambio descentraliza la demanda, requiriendo que los proveedores admitan kits de autoinstalación y aplicaciones móviles intuitivas, y marca una evolución fundamental en la industria de conectividad de dispositivos médicos.

Análisis Geográfico

América del Norte representó el 38,10% de los ingresos de 2025 debido a la madurez de la penetración de los registros electrónicos de salud, la estricta aplicación de la interoperabilidad y la adopción temprana del análisis en el borde. Las penalizaciones del CMS por bloqueo de información y los nuevos mandatos de API obligan a los proveedores a implementar pasarelas basadas en estándares que conecten sin problemas los dispositivos junto a la cama con los portales de los pagadores. Los centros médicos académicos pilotan la vigilancia aumentada por inteligencia artificial que fusiona el monitoreo continuo con la puntuación predictiva, acelerando la adquisición de centros de conectividad de alto rendimiento. La inversión de capital de riesgo en empresas emergentes de salud digital amplía aún más la huella regional del mercado de conectividad de dispositivos médicos.

Se prevé que Asia Pacífico se expanda un 25,90% anual entre 2026-2031, el más rápido a nivel mundial. China escala los planos de hospitales inteligentes con 5G privado, robótica e integración de PACS en la nube, mientras que los esquemas de incentivos vinculados a la producción de India fomentan a los fabricantes de dispositivos nacionales que incorporan interfaces de estándar abierto desde el inicio. ������ó�� actualiza las clínicas rurales con redes de teleatención de accidentes cerebrovasculares, aprovechando el estímulo gubernamental que reembolsa las consultas entre prefecturas a través de VPN cifradas. Corea del Sur y Australia incentivan los proyectos piloto de atención médica centrada en datos, creando un terreno fértil para la telemetría inalámbrica y los algoritmos de triaje con inteligencia artificial. Estas dinámicas están posicionando a la región como un motor de crecimiento crítico del mercado de conectividad de dispositivos médicos.

Europa crece a una CAGR proyectada del 21,05%, respaldada por el Reglamento de Dispositivos Médicos y el Reglamento General de Protección de Datos, que conjuntamente elevan los estándares de interoperabilidad y ciberseguridad. Alemania subsidia las actualizaciones de madurez digital hospitalaria bajo su Ley de Futuro Hospitalario, acelerando las adquisiciones de pasarelas HL7-FHIR. El Reino Unido exige evaluaciones de madurez digital para los fideicomisos del Servicio Nacional de Salud, desbloqueando financiamiento para la incorporación segura de dispositivos. Los países nórdicos son pioneros en bancos de pruebas de investigación en 6G para uso clínico, y las iniciativas paneuropeas fomentan el intercambio de datos transfronterizo a través del Espacio Europeo de Datos de Salud. La fuerte atención a la privacidad y la seguridad da forma a la selección de proveedores, con hospitales que favorecen las plataformas que ofrecen diseños de confianza cero y gestión granular del consentimiento, reforzando el estatus de Europa dentro del mercado de conectividad de dispositivos médicos.

Panorama Competitivo

El mercado de conectividad de dispositivos médicos muestra una concentración moderada a medida que los fabricantes de dispositivos multinacionales, los gigantes de las tecnologías de la información y los integradores especializados alinean sus ofertas en torno a plataformas de datos unificadas. Philips, a través de su adquisición de Capsule, agrupa centros junto a la cama con análisis en la nube que detectan el deterioro temprano del paciente. GE HealthCare integra los algoritmos VitalsIQ directamente en los monitores, acortando los ciclos de detección a intervención. Siemens Healthineers se asocia con Vivolight para lanzar plataformas de angiografía multimodal que transmiten de forma nativa datos DICOM y OCT a suites de guía vascular, ejemplificando el cambio de conectores independientes a ecosistemas centrados en el flujo de trabajo.

Los competidores nativos en la nube capitalizan las arquitecturas de microservicios que escalan elásticamente y simplifican el despliegue de actualizaciones. Sus precios de suscripción socavan las licencias perpetuas, lo que resulta atractivo para los hospitales comunitarios y las redes ambulatorias. Las empresas emergentes incorporan modelos de aprendizaje automático que clasifican las formas de onda o predicen el riesgo de lesiones por presión, posicionando la conectividad como una capa de habilitación de inteligencia artificial. La diferenciación en seguridad se está intensificando; los proveedores anuncian módulos de cifrado validados por FIPS, análisis continuo de vulnerabilidades y divulgaciones de la Lista de Materiales de Software para satisfacer las expectativas previas a la comercialización de la FDA.

Los acuerdos de codesarrollo y revendedor difuminan los límites competitivos. Los fabricantes de dispositivos otorgan licencias de marca blanca de motores de integración para acelerar el tiempo de comercialización, mientras que los especialistas en conectividad precertifican bibliotecas para cientos de perfiles de dispositivos, reduciendo el costo de integración para los proveedores. Se espera que la actividad estratégica continúe a medida que las plataformas convergen en soluciones de extremo a extremo que fusionan datos de dispositivos, contexto clínico y análisis predictivo, redefiniendo la captura de valor en todo el mercado de conectividad de dispositivos médicos.

Líderes de la Industria de Conectividad de Dispositivos Médicos

Cisco Systems Inc.

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Oracle Corporation

Siemens Healthineers AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: AVer Information Inc. presentó las cámaras MD720UIS, MD120UI y MD330U/UI junto con el software ViewCare, incorporando detección de caídas impulsada por inteligencia artificial y orquestación de múltiples dispositivos en los flujos de trabajo de monitoreo hospitalario y domiciliario.

- Enero de 2025: La FDA advirtió sobre vulnerabilidades de ciberseguridad en los monitores de pacientes Contec CMS8000 y Epsimed MN-120 y aconsejó desconectar las funciones remotas hasta que se apliquen los parches.

- Noviembre de 2024: Siemens Healthineers y Vivolight lanzaron el ARTIS icono floor, una plataforma híbrida DSA-OCT que ofrece imágenes vasculares integradas a través de protocolos de conectividad estándar.

- Julio de 2024: Medprime Technologies lanzó Micalys, un microscopio digital habilitado con inteligencia artificial que ofrece escaneo a nivel de portaobjetos a 100× de aumento con funciones de uso compartido en red para telepatología.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de conectividad de dispositivos médicos como el hardware, el software y los servicios asociados que transfieren automáticamente datos clínicos entre dispositivos regulados de cabecera o ambulatorios y los sistemas de información hospitalarios o en la nube. Los componentes abarcan motores de interfaz, pasarelas, módulos del lado del dispositivo, concentradores de telemetría y el soporte de implementación que los mantiene interoperables. Según ���ϲ�����, estos elementos forman un conjunto de gasto diferenciado, separado de los presupuestos genéricos de TI hospitalaria.

Exclusión del alcance: Excluimos los dispositivos wearables de consumo no regulados, las plataformas independientes de registros electrónicos de salud y cualquier herramienta de integración de datos que opere únicamente en la capa del sistema de información hospitalaria.

Descripción general de la segmentación

- Por Componente

- Soluciones de Conectividad

- Motores de Interfaz y Plataformas de Integración

- Centros y Pasarelas de Conectividad

- Módulos de Interfaz de Dispositivos

- Servicios de Conectividad

- Implementación e Integración

- Soporte y Mantenimiento

- Consultoría y Capacitación

- Soluciones de Conectividad

- Por Tecnología

- Cableada

- ���Բ���á������������

- ��í�������岹

- Por Aplicación

- Monitoreo Continuo de Pacientes

- UCI Remota y Teleatención de Accidentes Cerebrovasculares

- Conectividad de Imágenes y PACS

- Administración de Medicamentos y Bombas Intravenosas Inteligentes

- Anestesia y Ventilador

- Otras Aplicaciones

- Por Usuario Final

- Hospitales y Clínicas

- Centros de Cirugía Ambulatoria y Especialidades

- Entornos de Atención Médica Domiciliaria

- Otros Usuarios Finales

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Conversamos con ingenieros biomédicos, informáticos clínicos y responsables de adquisiciones en América del Norte, Europa y Asia para verificar las densidades de interfaz, los ciclos de renovación y las tasas de incorporación de servicios que las fuentes documentales raramente revelan. Las encuestas de seguimiento con fabricantes de pasarelas y ventiladores nos permitieron refinar las curvas de precios y las hipótesis de penetración futura.

Investigación documental

Nuestro equipo compiló en primer lugar indicadores de envíos y base instalada a partir de fuentes de primer nivel, como el catálogo de Identificadores Únicos de Dispositivos de la FDA, la Oficina del Coordinador Nacional de TI en Salud, los archivos de tecnología médica de Eurostat y los códigos aduaneros de UN Comtrade. Posteriormente, enriquecimos las cifras con informes anuales y boletines de conectividad de AAMI. Los feeds de suscripción de D&B Hoovers y Dow Jones Factiva proporcionaron ingresos por segmento, mientras que artículos revisados por pares en JAMA Network y IEEE IoT Journal explicaron el ritmo de adopción clínica. Estas referencias ilustran, sin agotar, el conjunto secundario que dio forma a los insumos de referencia.

Dimensionamiento del mercado y previsión

Una construcción descendente del parque de dispositivos, los ritmos de reemplazo y las tasas de incorporación de conectividad ancla la línea de base de 2025. Las consolidaciones ascendentes selectivas de proveedores de ventiladores, bombas de infusión y monitores validan los totales. Variables clave como las camas de UCI instaladas, los códigos de reembolso de monitoreo remoto, la cobertura Wi-Fi hospitalaria, los mandatos de ciberseguridad y las tarifas promedio de licencias de interfaz alimentan una regresión multivariante con análisis de escenarios hasta 2030. Las brechas en los datos ascendentes se cubren con rangos derivados de entrevistas verificados frente a valores de licitaciones públicas.

Validación de datos y ciclo de actualización

Los resultados del modelo pasan por controles de varianza frente a recuentos de envíos de terceros y métricas de penetración de EHR antes de la revisión por parte de personal sénior. Los informes se actualizan cada año, mientras que eventos relevantes como nuevas normas de seguridad de la FDA desencadenan actualizaciones a mitad de ciclo para que los clientes reciban nuestra perspectiva más reciente.

Por qué la línea de base de conectividad de dispositivos médicos de Mordor es confiable

Las estimaciones publicadas suelen divergir porque los analistas parten de listas de dispositivos, escalas de precios o cadencias de actualización diferentes, y porque las tasas de incorporación aumentan de manera desigual entre regiones.

Las principales brechas surgen cuando otros editores incluyen rastreadores de actividad física de consumo que nuestro alcance omite, aplican un único ASP global en lugar del esquema escalonado que validamos mediante entrevistas, o asumen una adopción inalámbrica casi universal sin considerar los límites presupuestarios de capital ni los plazos de cumplimiento normativo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,91 B (2025) | ���ϲ����� | |

| USD 4,30 B (2025) | Global Consultancy A | Incluye wearables de consumo; utiliza un único ASP uniforme |

| USD 4,51 B (2025) | Industry Analyst B | Asume un 90 % de penetración inalámbrica para 2025 a pesar de las limitaciones presupuestarias |

La comparación muestra que cuando se combinan la precisión del alcance, la evidencia de las tasas de incorporación y las actualizaciones anuales, nuestra línea de base ofrece una base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el factor clave que motiva a los hospitales a actualizar las plataformas de conectividad heredadas?

El cumplimiento de los mandatos de interoperabilidad está impulsando a los hospitales a reemplazar las interfaces de dispositivos propietarias por pasarelas de estándar abierto que agilizan el intercambio de datos y reducen el tiempo de documentación de los médicos.

¿Cómo está dando forma la ciberseguridad a la selección de proveedores de soluciones de conectividad?

Los proveedores priorizan las plataformas que incorporan autenticación de confianza cero y monitoreo de vulnerabilidades en tiempo real, alineándose con la guía de la FDA que trata la seguridad como un requisito previo para la aprobación de dispositivos.

¿Por qué las opciones de conectividad inalámbrica están ganando impulso frente a los enlaces cableados tradicionales?

Las redes Wi-Fi 6E y 5G privado admiten la movilidad clínica y una reconfiguración más sencilla de las habitaciones, lo que permite un monitoreo fluido a medida que los pacientes se desplazan entre unidades sin reconexión manual.

¿Cómo está cambiando el análisis de datos la propuesta de valor de la conectividad de dispositivos?

El análisis en el borde y en la nube convierte los datos sin procesar de los dispositivos en alertas predictivas, lo que permite a los equipos de atención intervenir antes y reducir los eventos adversos prevenibles.

¿Qué papel desempeñan los servicios gestionados en la aceleración de la adopción de la conectividad?

La externalización de la implementación y el mantenimiento ayuda a las instalaciones que carecen de personal interno de tecnología de la información biomédica a mantener el tiempo de actividad, gestionar los parches y cumplir con los requisitos regulatorios en evolución de manera más eficiente.

La externalización de la implementación y el mantenimiento ayuda a las instalaciones que carecen de personal interno de tecnología de la información biomédica a mantener el tiempo de actividad, gestionar los parches y cumplir con los requisitos regulatorios en evolución de manera más eficiente.

Los flujos de datos continuos de los dispositivos portátiles requieren una gestión escalable del ancho de banda y el etiquetado contextual de los datos para que los médicos reciban información accionable sin fatiga por alertas.

Última actualización de la página el: