Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ciclotrones Médicos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

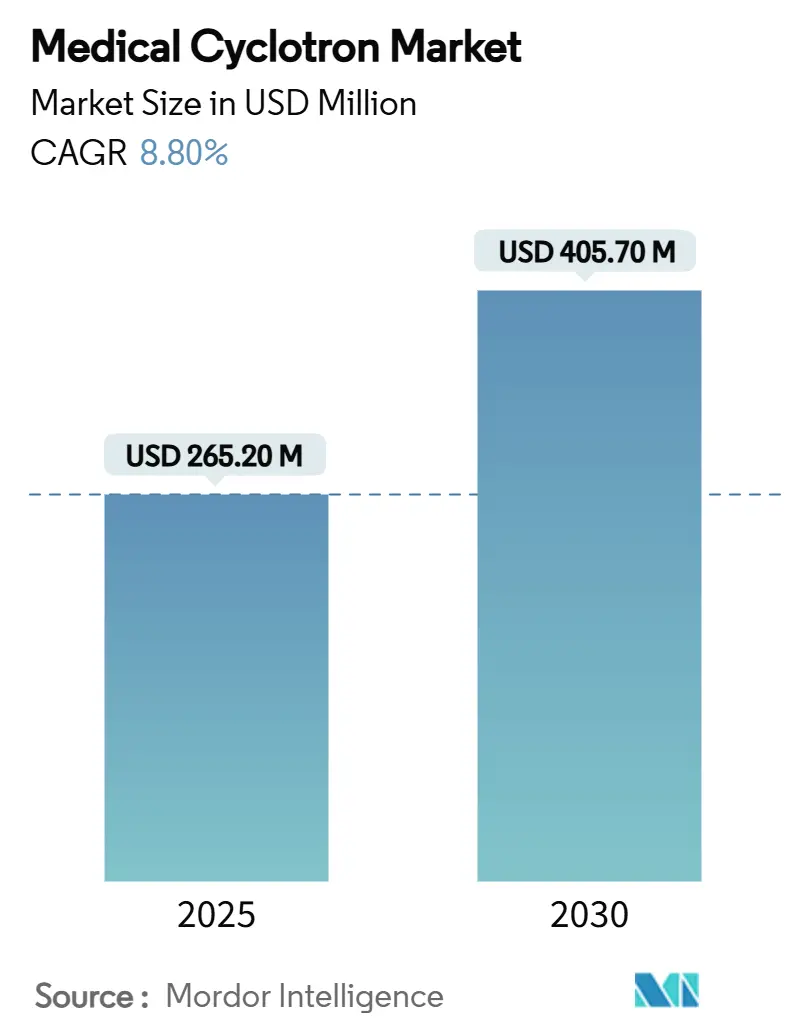

| Tamaño del Mercado (2025) | 265.20 Millones de dólares |

| Tamaño del Mercado (2030) | 405.70 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.80% CAGR |

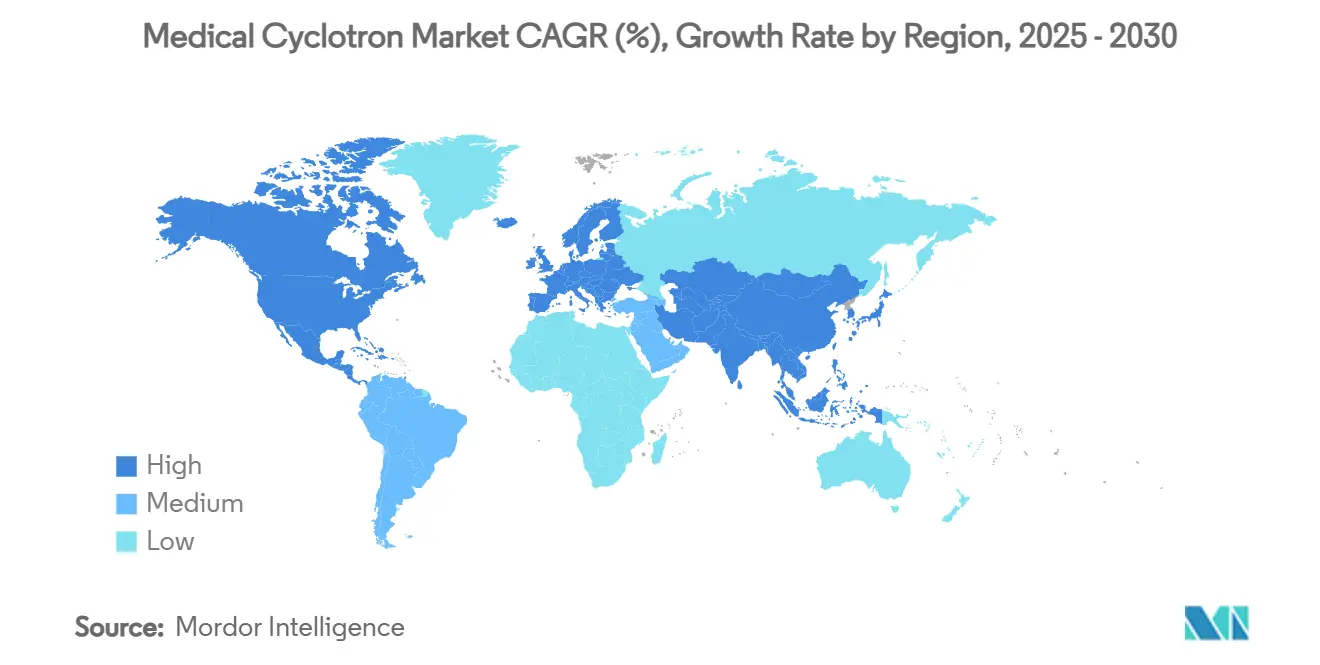

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

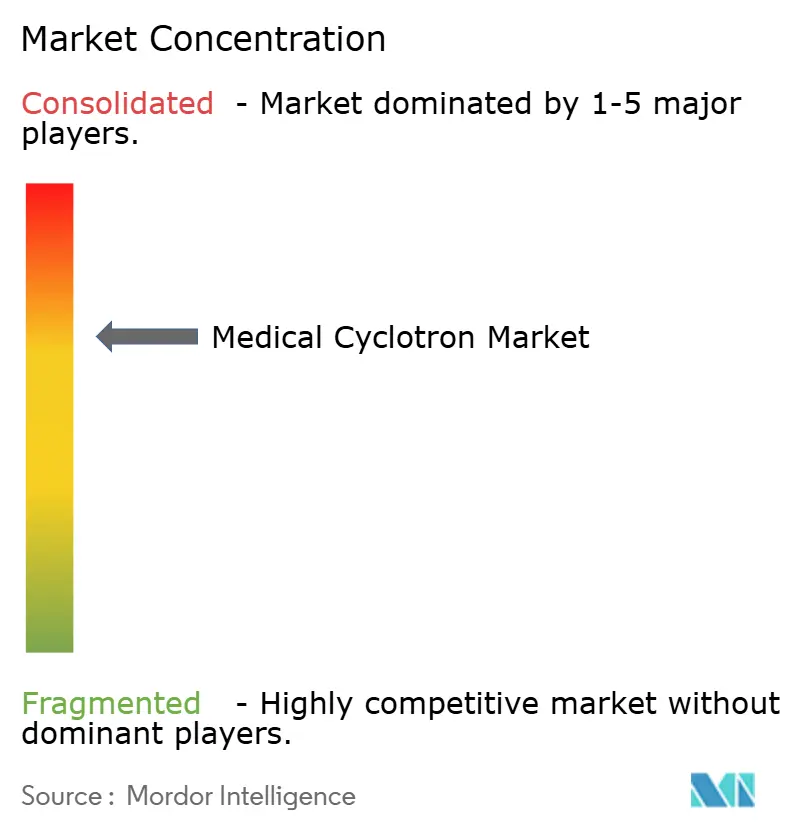

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Ciclotrones Médicos por ���ϲ�����

El tamaño del mercado de ciclotrones médicos se situó en USD 265,2 millones en 2025 y se prevé que alcance los USD 405,7 millones en 2030, expandiéndose a una CAGR del 8,8%. La demanda está respaldada por la creciente prevalencia del cáncer, una adopción más amplia de la medicina de precisión y la creciente necesidad de producción in situ de radioisótopos de vida corta que apoyan tanto las aplicaciones diagnósticas como las terapéuticas. Los ciclotrones de energía media siguen siendo un segmento de referencia porque generan eficientemente los trazadores PET principales, como el flúor-18, mientras que los sistemas de energía muy alta están ganando terreno a medida que los hospitales y los fabricantes por contrato se orientan hacia isótopos emisores alfa y beta para la radioterapia dirigida. Los proveedores establecidos están respondiendo con máquinas más compactas y conformes con las BPF que reducen los costos de preparación del sitio y automatizan el control de calidad. Los programas de financiación gubernamental en América del Norte, Europa y Asia Pacífico también están sosteniendo las carteras de compras, aunque la persistente escasez de radioquímicos y operadores capacitados modera las tasas de instalación en algunas regiones.

Conclusiones Clave del Informe

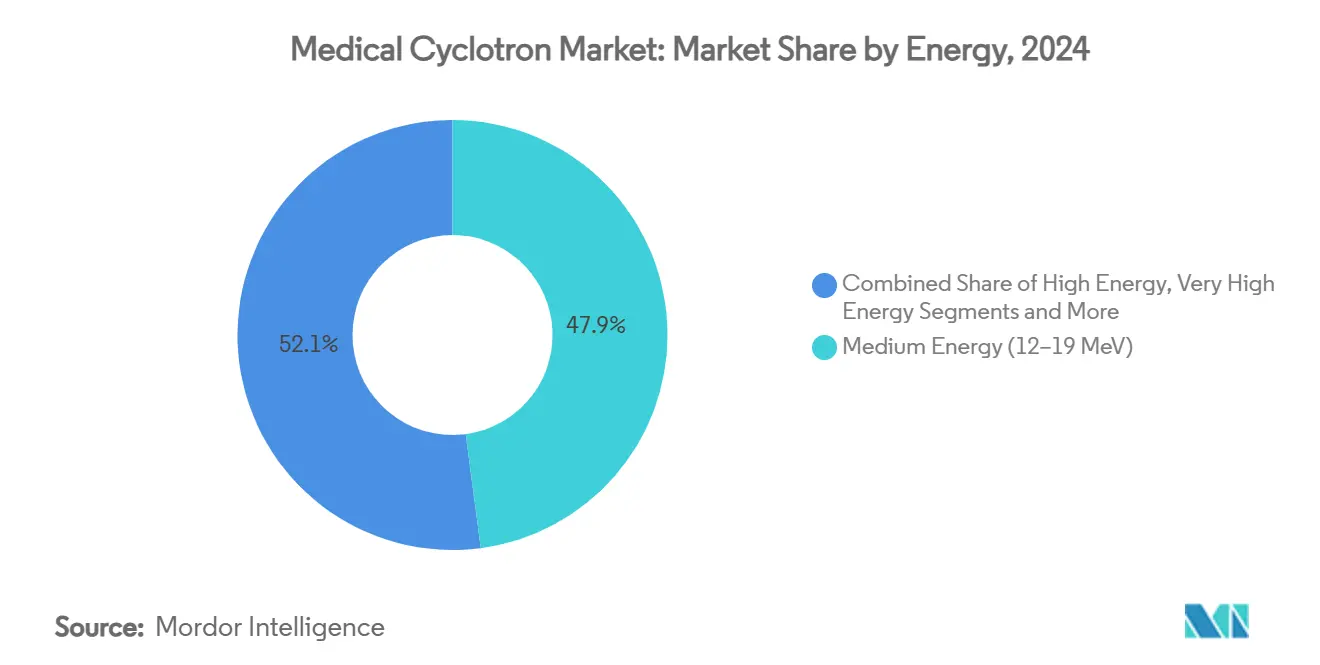

- Por energía, los sistemas de energía media representaron el 47,9% de la participación del mercado de ciclotrones médicos en 2024; se proyecta que los ciclotrones de energía muy alta registren la CAGR más rápida del 12,4% hasta 2030.

- Por aplicación, el diagnóstico por imagen representó el 83,1% de la participación en ingresos en 2024, mientras que se prevé que la producción de isótopos terapéuticos avance a una CAGR del 15,1% hasta 2030.

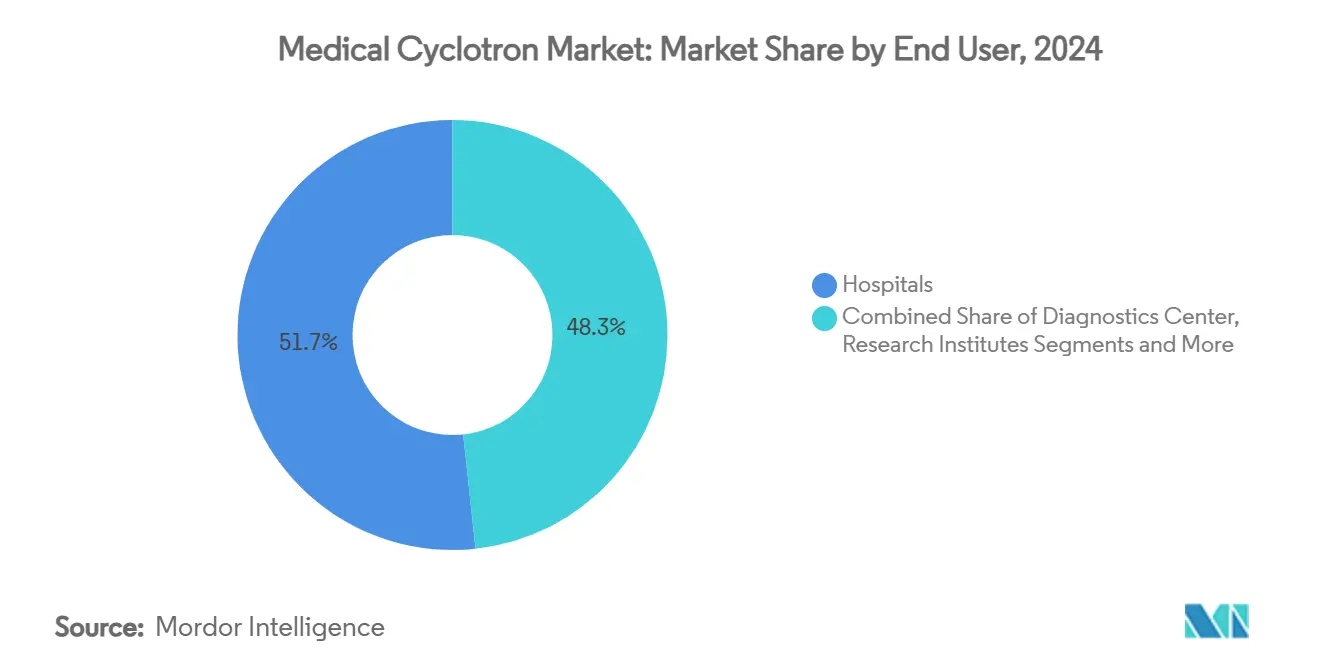

- Por usuario final, los hospitales representaron el 51,7% del tamaño del mercado de ciclotrones médicos en 2024, mientras que las empresas farmacéuticas y los CDMOs están proyectados para crecer a una CAGR del 14,3% durante el período de perspectiva.

- Por geografía, América del Norte lideró con una participación de mercado del 34,8% en 2024; se espera que Asia Pacífico registre la CAGR más rápida del 9,3% hasta 2030.

Tendencias e Información del Mercado Global de Ciclotrones Médicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de la Imagen PET en Oncología | +2.10% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Financiación Gubernamental para la Infraestructura de Medicina Nuclear | +1.80% | Asia Pacífico como núcleo, con extensión a América Latina | Largo plazo (≥ 4 años) |

| Rápida Expansión de Ciclotrones Compactos Conformes con las BPF | +1.50% | Global, con ganancias tempranas en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Cambio hacia Radioisótopos Teranósticos (Emisores Alfa y Beta) | +2.30% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Producción In Situ para Mitigar el Riesgo de Suministro Global de Mo-99 | +1.20% | Global, particularmente América del Norte | Corto plazo (≤ 2 años) |

| Crecientes Colaboraciones entre Proveedores de Ciclotrones y CDMOs Farmacéuticos | +1.60% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Adopción de la Imagen PET en Oncología

La PET está ahora integrada en las vías oncológicas convencionales, y la aprobación de la FDA del flurpiridaz F-18 en 2024 ilustra la tendencia hacia trazadores con vidas medias suficientemente largas para la distribución regional, según la Sociedad de Medicina Nuclear e Imagen Molecular. Los sistemas de salud valoran la superior sensibilidad de la PET, especialmente en pacientes con alto índice de masa corporal, lo que refuerza los pedidos de ciclotrones de energía media que producen flúor-18 y galio-68. Los protocolos de oncología de precisión requieren carteras de trazadores más amplias, lo que impulsa a los centros hacia máquinas de mayor energía capaces de producir cobre-64. A medida que las normas de reembolso favorecen los diagnósticos tempranos y precisos, los volúmenes de procedimientos siguen aumentando y fortalecen el argumento de inversión en ciclotrones in situ. Los modelos de servicio de los proveedores que garantizan el tiempo de actividad reducen aún más el riesgo de propiedad para los hospitales.[1]Sociedad de Medicina Nuclear e Imagen Molecular, "La FDA aprueba el Flurpiridaz F-18 para la imagen de la enfermedad arterial coronaria," snmmi.org

Financiación Gubernamental para la Infraestructura de Medicina Nuclear

Los grandes programas públicos están anclando la demanda tanto en economías maduras como emergentes. El Ecosistema Canadiense de Isótopos Médicos de USD 35 millones de �䲹�Բ���á apunta a la autosuficiencia doméstica en isótopos. El complejo de investigación nuclear de USD 300 millones de Bolivia ejemplifica un impulso similar en los mercados en desarrollo. El Departamento de Energía de los Estados Unidos solicitó USD 183,9 millones para la producción de isótopos en el año fiscal 2025, con Brookhaven programado para actualizaciones de ciclotrones.[2]Departamento de Energía de los Estados Unidos, "Solicitud de Presupuesto del Congreso para el Año Fiscal 2025 para el Programa de Producción y Distribución de Isótopos," energy.gov Los fondos generalmente cubren edificios, blindaje, capacitación y apoyo regulatorio, lo que reduce las barreras de entrada para los hospitales. Las estrategias de centros regionales optimizan aún más el capital al dar servicio a múltiples instituciones desde una sola instalación.

Rápida Expansión de Ciclotrones Compactos Conformes con las BPF

Los ciclotrones compactos de nueva generación combinan imanes superconductores, manejo automatizado de blancos y bóvedas autoprotegidas. El despliegue del Cyclone KIUBE 180 de IBA con Jubilant Radiopharma, que involucra cinco instalaciones en los Estados Unidos por USD 50 millones, señala un fuerte apetito por redes distribuidas. Las huellas más pequeñas reducen los costos de construcción del sitio y se adaptan a los hospitales urbanos con espacio limitado. Los módulos de calidad integrados se alinean con las directrices de BPF de la FDA y la UE, minimizando las intervenciones manuales y mitigando la escasez de personal. Los diseños modulares también permiten a los propietarios agregar blancos a medida que aumenta el rendimiento, manteniendo el gasto inicial manejable. Los primeros adoptantes reportan un tiempo más rápido hasta la generación de ingresos porque los plazos de puesta en marcha son más cortos que los de los sistemas de bóveda heredados.

Cambio hacia Radioisótopos Teranósticos (Emisores Alfa y Beta)

La teranóstica combina exploraciones diagnósticas y terapia dentro de un único flujo de trabajo del paciente, impulsando la demanda de ciclotrones de alta energía y alta corriente. Los agentes de lutecio-177 como Pluvicto y Lutathera demostraron beneficios de supervivencia en tumores de próstata y neuroendocrinos, estimulando el interés hospitalario en líneas de isótopos terapéuticos colocalizadas. Los programas de actinio-225 también están escalando, con Actinium Pharmaceuticals avanzando en tecnología de producción propia mediante ciclotrones. Las máquinas de alta corriente como IsoDAR pueden suministrar haces de H2+ de 5 mA, produciendo suficiente actividad para abastecer los mercados nacionales de terapia. A medida que se amplían las aprobaciones regulatorias, los centros que realizan tanto imagen como terapia ven una mejor utilización de activos y un mejor retorno sobre el capital invertido.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Operativos | -1.90% | Global, particularmente en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Requisitos Complejos de Licencias de Múltiples Organismos | -1.40% | Global, con intensidad variable por región | Mediano plazo (2-4 años) |

| Escasez de Radioquímicos y Operadores Calificados | -1.20% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Helio que Eleva los Costos Operativos | -0.80% | Global, con concentración en regiones dependientes de importaciones de helio | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Capital y Operativos

La adquisición de un ciclotrón implica entre USD 2,5 y 6,6 millones para el acelerador y un desembolso adicional para blindaje, climatización y construcción de laboratorios calientes, lo que a menudo duplica el presupuesto del proyecto. Los costos operativos anuales pueden alcanzar USD 1,9 millones, con los salarios representando dos tercios de los gastos. Los volúmenes de equilibrio dependen de las tasas de reembolso, que varían ampliamente entre mercados. Los contratos de repuestos y el helio para refrigeración se suman a la factura; los recientes aumentos en el precio del helio elevan el riesgo operativo en las regiones dependientes de importaciones. Estas condiciones económicas pueden retrasar las adquisiciones en países de ingresos más bajos a menos que estén respaldadas por subvenciones públicas o préstamos multilaterales.

Requisitos Complejos de Licencias de Múltiples Organismos

Los sitios de ciclotrones deben cumplir con las normas de BPF farmacéuticas, las leyes de seguridad radiológica y, a menudo, códigos estatales o provinciales separados. En los Estados Unidos, las enmiendas de la NRC simplificaron algunos procesos en 2024, aunque las instalaciones aún necesitan informes detallados de análisis de seguridad e inspecciones periódicas.[3]Comisión Reguladora Nuclear de los Estados Unidos, "Enmiendas al 10 CFR Parte 50 para Aceleradores No Generadores de Energía," nrc.gov Se proyecta que la norma de pruebas de estabilidad de la FDA para medicamentos PET añada USD 3 millones en costos anuales de cumplimiento por sitio, según la Sociedad de Medicina Nuclear e Imagen Molecular. Europa carece de directrices armonizadas para radiofármacos a pequeña escala, lo que obliga a los operadores a navegar por normas nacionales divergentes y complica el suministro transfronterizo. Este mosaico regulatorio disuade a los hospitales más pequeños de ingresar al mercado de ciclotrones médicos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Energía: Los Sistemas de Energía Media Dominan Mientras las Líneas de Alta Energía se Aceleran

Los ciclotrones de energía media capturaron el 47,9% de la participación del mercado de ciclotrones médicos en 2024, produciendo isótopos PET de rutina que sustentan los volúmenes de imagen del día a día. Sus flujos de trabajo probados, necesidades moderadas de blindaje y vías regulatorias establecidas los convierten en la opción predeterminada para muchos hospitales. La recuperación del capital es alcanzable en cinco años cuando los centros ejecutan programas de FDG de alto rendimiento. Los modelos de baja energía sirven a trazadores de nicho para cardiología y neurología, mientras que las máquinas de 20–30 MeV atraen a laboratorios académicos que requieren menús de isótopos más amplios.

Se espera que los sistemas de energía muy alta por encima de 30 MeV registren una CAGR del 12,4%, la más rápida entre las clases de energía, a medida que aumenta la demanda de radioterapia dirigida. La llegada de una unidad de 230 toneladas al Centro de Terapia de Protones de Argentina muestra la disposición de los hospitales a invertir en equipos multipropósito de alta corriente. Los últimos prototipos de 60 MeV y 5 mA H2+ del MIT destacan el impulso de ingeniería hacia modelos superconductores compactos que se adaptan a los campus urbanos. A medida que mejoran las economías de producción, estas unidades apoyarán cadenas de suministro descentralizadas de actinio-225 y lutecio-177 y fortalecerán el mercado de ciclotrones médicos.

Por Aplicación: La Imagen Sigue siendo el Ancla mientras la Terapia Gana Impulso

El diagnóstico por imagen dominó el tamaño del mercado de ciclotrones médicos con una contribución de ingresos del 83,1% en 2024, gracias a los procedimientos PET/CT arraigados en oncología, neurología y cardiología. El FDG de flúor-18 sigue representando la mayoría de los estudios, y la instalación NINMAS de Bangladesh ilustra cómo una sola máquina de energía media puede suministrar más de 100 lotes regionales de FDG anualmente, según el Bangladesh Journal of Nuclear Medicine. La estabilidad del reembolso y las redes logísticas maduras mantienen estables los volúmenes de imagen, preservando la demanda de ciclotrones de energía media.

Se prevé que la producción de isótopos terapéuticos registre una CAGR del 15,1% hasta 2030, impulsada por los respaldos regulatorios para emisores beta y alfa. La adquisición de ARTMS por parte de Telix Pharma por USD 82,5 millones subraya las apuestas corporativas en la fabricación distribuida de lutecio-177. Los ciclotrones de mayor energía combinados con módulos de radioquímica automatizados acortan los plazos de entrega de extremo a extremo y garantizan el cumplimiento de las BPF. A medida que las nuevas terapias aseguran cobertura, el segmento terapéutico representará una porción creciente del tamaño del mercado de ciclotrones médicos.

Por Usuario Final: Los Hospitales Lideran mientras los CDMOs se Expanden

Los hospitales representaron el 51,7% del tamaño del mercado de ciclotrones médicos en 2024 al aprovechar la producción in situ para reducir las pérdidas por decaimiento de radiotrazadores y alinear los horarios de exploración con los flujos de trabajo de los pacientes. La radiofarmacia hospitalaria ARRONAX muestra cómo los centros clínicos ahora apoyan los ensayos en fase temprana con agentes producidos internamente. Los contratos de servicio integrados de los proveedores simplifican aún más la gestión del ciclo de vida.

Se prevé que las empresas farmacéuticas y los CDMOs crezcan a una CAGR del 14,3% a medida que las empresas biofarmacéuticas externalizan tanto la producción de isótopos para imagen como para terapia. Asociaciones como IBA–Jubilant indican un cambio hacia redes PET nacionales que garantizan entregas el mismo día. Las universidades e institutos de investigación conservan un papel especializado en el desarrollo de métodos, reforzando la innovación dentro de la industria de ciclotrones médicos.

Análisis Geográfico

América del Norte retuvo el 34,8% del mercado de ciclotrones médicos en 2024, respaldada por políticas de reembolso avanzadas y una sólida base instalada. TRIUMF de �䲹�Բ���á opera múltiples unidades y suministra el 15% de los isótopos del país, mostrando el compromiso de la región con la capacidad doméstica. Las reformas de reembolso de CMS que cubren trazadores con precios superiores a USD 630 mejoran la economía del sitio y fomentan las ventas de reemplazo. El primer ciclotrón autoprotegido ABT BG-75 de ��é�澱���� también amplió el acceso a los servicios PET en América del Norte.

Europa contaba con más de 348 ciclotrones operativos en 2024, sustentando una red de suministro bien distribuida. Los países de la región D-A-CH operan 42 unidades, principalmente dentro de campus universitarios, y colaboran con la industria para la producción comercial. La nueva línea de 30 MeV del Instituto de Radioelementos en Bélgica destaca las actualizaciones de capacidad regional orientadas a generadores de germanio-68 para agentes PET de galio-68. Sin embargo, las diferentes interpretaciones de las BPF entre los estados miembros aún alargan los plazos de los proyectos.

Se proyecta que Asia Pacífico registre la CAGR más rápida del 9,3% para 2030. China ya opera más de 120 ciclotrones y tiene un plan nacional para duplicar sus servicios de isótopos para 2035. India cuenta con 24 ciclotrones médicos y aprovecha las asociaciones internacionales para ampliar el acceso. Bangladesh y Filipinas han puesto en marcha recientemente sus primeras máquinas de energía media, demostrando cómo las agendas gubernamentales contra el cáncer están impulsando el mercado de ciclotrones médicos en las economías emergentes.

Panorama Competitivo

El mercado de ciclotrones médicos está moderadamente consolidado. IBA, GE Healthcare y Siemens Healthineers anclan el campo, agrupando aceleradores, blancos y mantenimiento en propuestas llave en mano. IBA registró ingresos de EUR 498,2 millones en 2024, con su negocio de Otros Aceleradores creciendo un 18%. PETNET de Siemens Healthineers entrega 1,4 millones de dosis anuales desde su red de ciclotrones, garantizando el suministro de radiotrazadores el mismo día a 2.800 sitios.

Los nuevos participantes se centran en isótopos especializados. Actinium Pharmaceuticals está escalando la producción propia de actinio-225 respaldada por 54 patentes, posicionándose para la expansión de la terapia alfa. El concepto de alta corriente de IsoDAR ilustra cómo las innovaciones en haces pueden reducir el costo por curio para los nucleidos terapéuticos. Los modelos con fuerte componente de servicio que gestionan los trámites regulatorios y el personal se están convirtiendo en un diferenciador clave a medida que persiste la escasez de operadores. Adquisiciones como Lantheus–Life Molecular Imaging y Telix–ARTMS muestran a los actores establecidos ampliando sus carteras para cubrir diagnóstico y terapia en una sola plataforma.

Líderes de la Industria de Ciclotrones Médicos

-

Ion Beam Applications SA (IBA)

-

GE Healthcare Technologies Inc.

-

Siemens Healthineers AG

-

Sumitomo Heavy Industries, Ltd.

-

Advanced Cyclotron Systems Inc. (ACSI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Lantheus Holdings acordó adquirir Life Molecular Imaging por hasta USD 750 millones para ampliar su cartera de trazadores PET.

- Diciembre de 2024: El Instituto de Radioelementos instaló un ciclotrón IBA de 30 MeV en Bélgica para escalar la producción de germanio-68.

- Noviembre de 2024: Oklo Inc. anunció planes para adquirir Atomic Alchemy para ingresar al mercado de isótopos utilizando tecnología de reactor rápido.

- Octubre de 2024: IBA vendió cinco unidades Cyclone KIUBE 180 a Jubilant Radiopharma por USD 50 millones, ampliando la capacidad PET en los Estados Unidos.

Alcance del Informe Global del Mercado de Ciclotrones Médicos

| Baja Energía (<12 MeV) |

| Energía Media (12–19 MeV) |

| Alta Energía (20–30 MeV) |

| Energía Muy Alta (>30 MeV) |

| Diagnóstico por Imagen | Tomografía por Emisión de Positrones (PET) |

| Tomografía Computarizada por Emisión de Fotón Único (SPECT) | |

| Producción de Isótopos Terapéuticos | Emisores Beta (p. ej., Lu-177) |

| Emisores Alfa (p. ej., Ac-225) |

| Hospitales |

| Centros de Diagnóstico por Imagen |

| Institutos de Investigación y Universidades |

| Empresas Farmacéuticas y CMOs |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| Asia Pacífico | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Energía | Baja Energía (<12 MeV) | |

| Energía Media (12–19 MeV) | ||

| Alta Energía (20–30 MeV) | ||

| Energía Muy Alta (>30 MeV) | ||

| Por Aplicación | Diagnóstico por Imagen | Tomografía por Emisión de Positrones (PET) |

| Tomografía Computarizada por Emisión de Fotón Único (SPECT) | ||

| Producción de Isótopos Terapéuticos | Emisores Beta (p. ej., Lu-177) | |

| Emisores Alfa (p. ej., Ac-225) | ||

| Por Usuario Final | Hospitales | |

| Centros de Diagnóstico por Imagen | ||

| Institutos de Investigación y Universidades | ||

| Empresas Farmacéuticas y CMOs | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ciclotrones médicos?

El tamaño del mercado de ciclotrones médicos alcanzó los USD 265,2 millones en 2025 y se proyecta que ascienda a USD 405 millones para 2030.

¿Qué clase de energía de ciclotrones tiene la mayor participación de mercado?

Los ciclotrones de energía media (12–19 MeV) lideraron con una participación de mercado del 47,9% en 2024 porque producen eficientemente los trazadores PET principales, como el flúor-18.

¿Por qué los ciclotrones de energía muy alta (>30 MeV) crecen más rápido que otros segmentos?

Los hospitales y los fabricantes por contrato necesitan máquinas de mayor energía para generar isótopos terapéuticos como el actinio-225 y el lutecio-177, impulsando una CAGR del 12,4% hasta 2030.

¿Qué región geográfica se está expandiendo más rápidamente?

Se espera que Asia Pacífico registre la CAGR más rápida del 9,3% hasta 2030, impulsada por el mayor acceso a la atención médica, la financiación gubernamental y el aumento de la incidencia del cáncer.

¿Cuál es el mayor desafío operativo que enfrentan las nuevas instalaciones de ciclotrones?

Los altos costos de capital y operativos, que a menudo superan los USD 2,5 millones para la máquina más la infraestructura correspondiente, combinados con la escasez de radioquímicos y operadores calificados.

¿Qué tan concentrado está el panorama competitivo?

La puntuación de concentración del mercado es 6, lo que indica que los cinco principales proveedores controlan aproximadamente el 60% de los ingresos globales mientras continúan surgiendo productores de nicho.

Última actualización de la página el: