Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cámaras Médicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

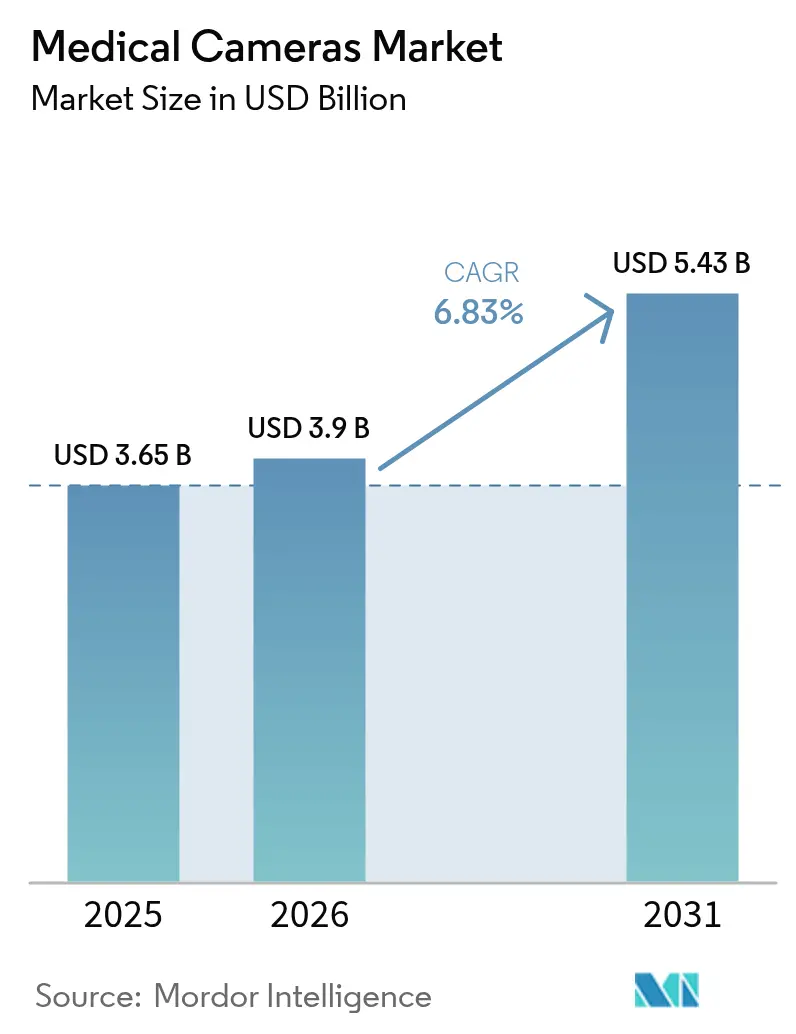

| Tamaño del Mercado (2026) | 3.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras Médicas por ���ϲ�����

Se espera que el tamaño del Mercado de Cámaras Médicas crezca de USD 3.650 millones en 2025 a USD 3.900 millones en 2026 y se prevé que alcance USD 5.430 millones en 2031 a una CAGR del 6,83% durante 2026-2031.

Esta expansión está impulsada por la transición de la visualización de definición estándar a ultra alta definición 4K y 8K, el auge de la cirugía mínimamente invasiva y el crecimiento sostenido de procedimientos en oncología, cardiología y gastroenterología. La demanda de endoscopios de un solo uso y de cápsula está aumentando a medida que se refuerzan los protocolos de control de infecciones, mientras los hospitales buscan actualizaciones tecnológicas que acorten los tiempos quirúrgicos y aceleren la recuperación del paciente. ��������-�ʲ���í�ھ����� está ganando protagonismo a medida que los programas gubernamentales fomentan la fabricación nacional de dispositivos médicos, aunque América del Norte conserva la mayor base instalada gracias a la adopción temprana de plataformas de imagen de alta gama. El impulso competitivo se centra en la integración de la inteligencia artificial (IA) en los ecosistemas de cámaras para ofrecer detección automatizada de lesiones y caracterización tisular en tiempo real.

Conclusiones Clave del Informe

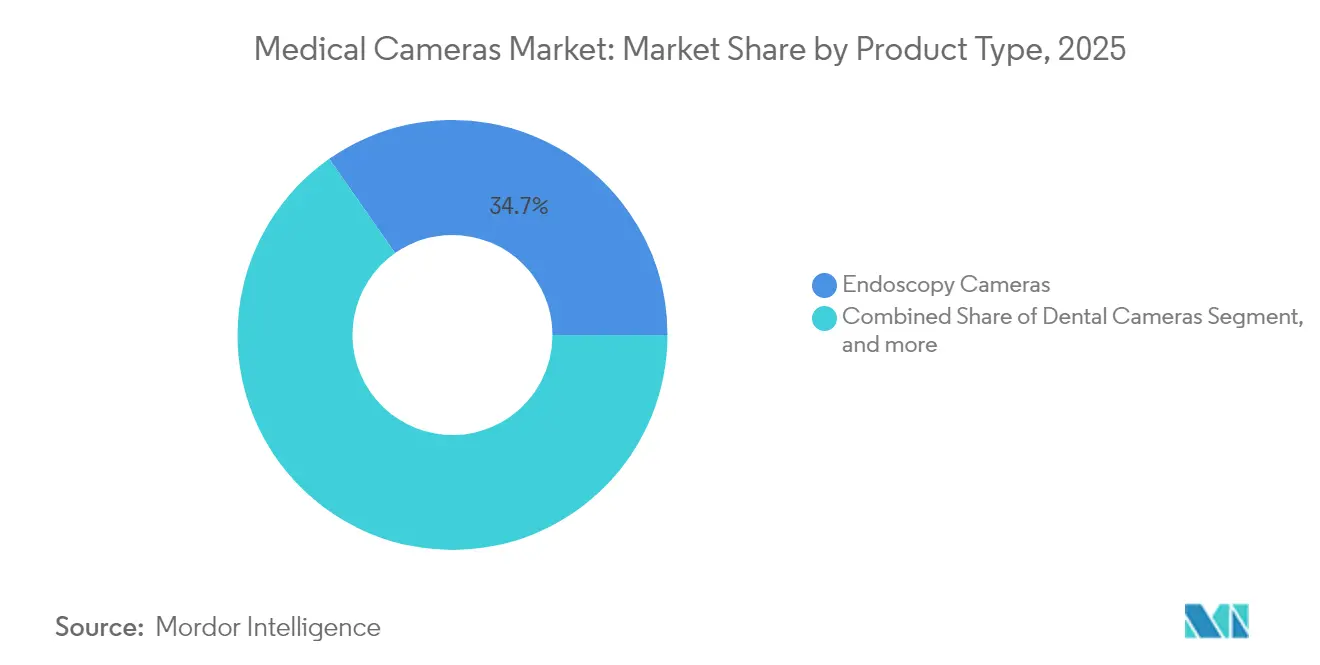

- Por tipo de producto, las cámaras de endoscopia representaron el 34,72% de la participación del mercado de cámaras médicas en 2025; las cámaras endoscópicas de cápsula y desechables avanzan a una CAGR del 7,76% hasta 2031.

- Por resolución, los sistemas de alta definición representaron el 48,21% del tamaño del mercado de cámaras médicas en 2025, mientras que las plataformas 4K/8K se expanden a una CAGR del 8,34% hasta 2031.

- Por tecnología de sensor, CMOS lideró con una participación del 63,84% del tamaño del mercado de cámaras médicas en 2025, mientras que sCMOS registra la CAGR más rápida del 9,05%.

- Por usuario final, los hospitales concentraron el 54,21% de los ingresos en 2025; los centros de cirugía ambulatoria crecen a una CAGR del 7,9% hasta 2031.

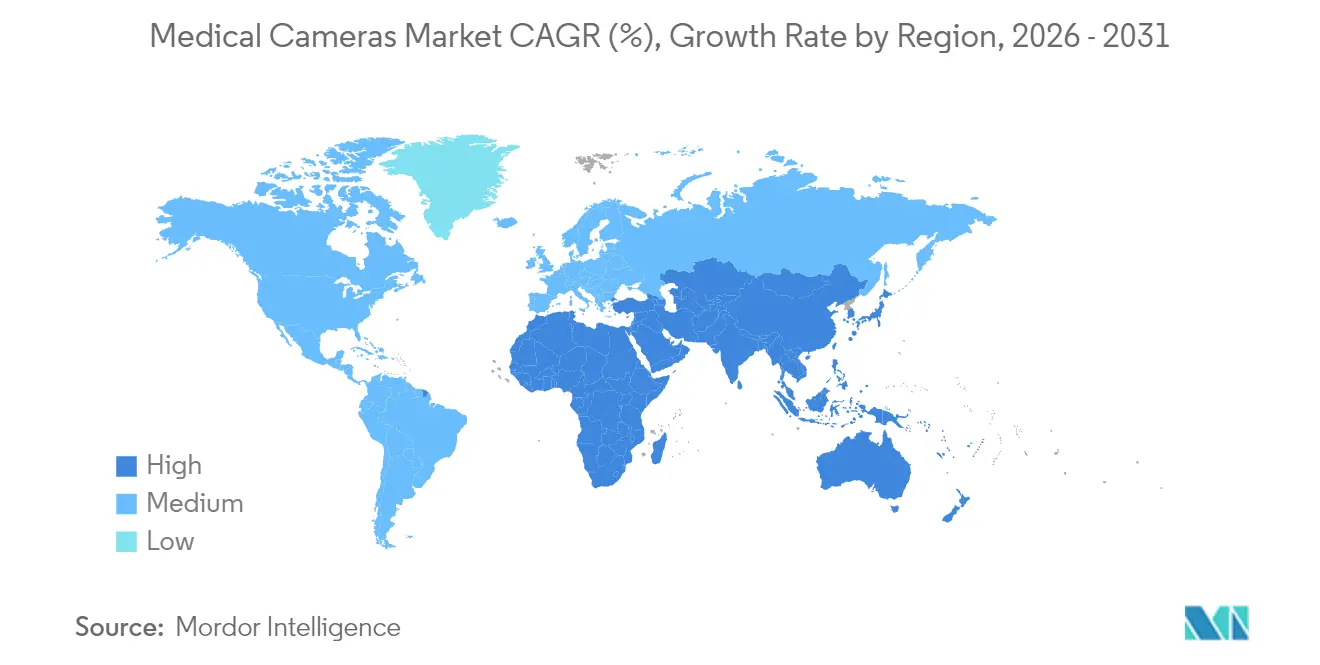

- Por geografía, América del Norte captó el 34,85% del total global en 2025, aunque se proyecta que ��������-�ʲ���í�ھ����� registre una CAGR del 9,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras Médicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de visualización ultra-HD 4K/8K en cirugías mínimamente invasivas | +1.8% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Creciente adopción de procedimientos de endoscopia en todo el mundo | +1.5% | Crecimiento acelerado en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia de enfermedades crónicas que requieren intervenciones quirúrgicas | +1.2% | Mayor impacto donde las poblaciones están envejeciendo | Largo plazo (≥ 4 años) |

| Integración de caracterización tisular en tiempo real impulsada por IA | +1.0% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Aumento de la demanda de cámaras inalámbricas, de cápsula y nano-cámaras | +0.9% | Fuerte adopción en mercados desarrollados | Corto plazo (≤ 2 años) |

| Transición hacia quirófanos híbridos y flujos de trabajo de imagen integrados | +0.8% | América del Norte y Europa como núcleo, adopción en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Visualización Ultra-HD 4K/8K en Cirugías Mínimamente Invasivas

Los cirujanos informan que una densidad de píxeles cuatro veces superior a la HD expone patrones microvasculares y márgenes tumorales sutiles que anteriormente pasaban desapercibidos, lo que permite una resección más temprana y reduce la necesidad de procedimientos repetidos.[1]Olympus Corporation, "Anuncio de Lanzamiento del Cabezal de Cámara 4K CH-S700-08-LB," olympus-global.com Los modos de imagen especializados como la Imagen de Banda Estrecha y la Luz Azul se incluyen con estas cámaras 4K, lo que mejora aún más la discriminación entre tejido maligno y benigno. Los centros académicos están documentando tiempos quirúrgicos más cortos porque una visualización más clara reduce la dependencia de imágenes complementarias. Los presupuestos de capital siguen siendo un obstáculo porque una torre 4K completa cuesta más de USD 200.000, aunque los esquemas de arrendamiento y los datos de resultados probados están facilitando las decisiones de adquisición. A medida que los precios de los componentes caen, se prevé que los hospitales comunitarios actualicen los sistemas HD heredados durante los ciclos de reemplazo programados.

Creciente Adopción de Procedimientos de Endoscopia en Todo el Mundo

Los volúmenes globales de procedimientos de endoscopia gastrointestinal y pulmonar están aumentando junto con los programas de detección y la preferencia por intervenciones ambulatorias. La disponibilidad de cabezales de cámara habilitados con IA que elevan la detección de adenomas en porcentajes de dos dígitos está animando a los pagadores a ampliar el reembolso, impulsando la renovación de equipos en Europa y América del Norte.[2]Fujifilm Medical Systems, "La FDA aprueba la funcionalidad CAD EYE," fujifilm.com Los endoscopios de un solo uso eliminan la mano de obra de reprocesamiento y reducen el riesgo de contaminación cruzada, un imperativo consolidado tras la pandemia de COVID-19. Los centros de cirugía ambulatoria están ampliando su capacidad para absorber el exceso de demanda de los hospitales, lo que obliga a los fabricantes a ajustar los precios para estos compradores sensibles al costo. Los nuevos participantes del mercado que ofrecen módulos de cámara desechables e inalámbricos están bien posicionados para capturar la demanda de los centros de cirugía ambulatoria.

Aumento de la Prevalencia de Enfermedades Crónicas que Requieren Intervenciones Quirúrgicas

Las enfermedades cardiovasculares, la diabetes y el cáncer aumentan colectivamente el número de procedimientos endoscópicos diagnósticos y terapéuticos necesarios a lo largo de la vida de un paciente. Los pacientes de edad avanzada se benefician de incisiones más pequeñas y una recuperación más rápida asociadas con las técnicas mínimamente invasivas guiadas por cámara, lo que se traduce en un menor costo total de atención para los proveedores. Los análisis de tejidos en tiempo real impulsados por IA reducen la necesidad de múltiples intervenciones, aumentando la productividad del cirujano y minimizando la exposición del paciente a la anestesia.[3]MDPI, "Caracterización Tisular en Tiempo Real Mediante IA en Cirugía Mínimamente Invasiva," mdpi.com Los planificadores de sistemas de salud en ��������-�ʲ���í�ھ����� están priorizando quirófanos equipados con cámaras en instalaciones de nueva construcción, impulsando compromisos de compra plurianuales que estabilizan las carteras de pedidos de los fabricantes. Estos factores estructurales sustentan un crecimiento sostenido de la demanda independientemente de los ciclos económicos a corto plazo.

Integración de Caracterización Tisular en Tiempo Real Impulsada por IA

Los algoritmos de aprendizaje profundo entrenados con grandes conjuntos de datos patológicos ahora identifican lesiones y señalan sitios de sangrado en milisegundos, transformando las cámaras en herramientas de apoyo a la toma de decisiones. La anotación automatizada de áreas sospechosas acorta las curvas de aprendizaje de los cirujanos en formación y estandariza los resultados entre instituciones. Los plazos regulatorios se están alargando a medida que las agencias exigen conjuntos de datos de validación sustanciales; los plazos típicos de autorización 510(k) ahora se extienden a seis meses para dispositivos habilitados con IA. Las empresas están mitigando el riesgo mediante actualizaciones de software modulares que permiten que los algoritmos evolucionen tras la aprobación bajo planes de control de cambios predeterminados. La asociación con proveedores de nube facilita el procesamiento externo, lo que permite cabezales de cámara más ligeros que mejoran la ergonomía.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital y mantenimiento de los sistemas de cámara | -1.5% | Más grave en economías emergentes | Corto plazo (≤ 2 años) |

| Estrictos plazos de aprobación de la FDA y CE | -0.8% | Estados Unidos y Unión Europea | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en dispositivos de imagen conectados a la red | -0.6% | Mercados desarrollados que adoptan conectividad | Corto plazo (≤ 2 años) |

| Fragilidad de la cadena de suministro para semiconductores de grado sensor | -0.5% | Global con variabilidad regional | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Capital y Mantenimiento de los Sistemas de Cámara

Una torre 4K de alta gama combina óptica, procesadores y monitores de alta calidad que en conjunto superan los USD 200.000 por quirófano. Los contratos de servicio anuales y la recalibración de sensores amplifican el costo durante la vida útil, disuadiendo a las instalaciones con presupuesto limitado de una adopción rápida. Los hospitales de mercados emergentes suelen posponer las actualizaciones hasta que se aprueban fondos de equipamiento plurianuales, alargando los ciclos de reemplazo. Los fabricantes están introduciendo líneas de productos escalonadas y financiamiento de pago por procedimiento para reducir las barreras iniciales. Mientras tanto, los formatos de cámara desechables eliminan el gasto de esterilización, pero requieren demostrar que la economía por caso sigue siendo favorable más allá del umbral de utilización de equilibrio.

Estrictos Plazos de Aprobación de la FDA y CE

Los diseñadores que integran funciones de IA o inalámbricas en cámaras médicas deben navegar por una orientación en evolución sobre validación de software y pruebas de seguridad de radiofrecuencia. Las presentaciones 510(k) pueden superar los 180 días cuando las características del dispositivo difieren de los predecesores, retrasando el reconocimiento de ingresos y extendiendo los períodos de recuperación de la inversión en I+D. La certificación CE europea implica evaluaciones separadas para hardware y software integrado bajo el Reglamento de Dispositivos Médicos, imponiendo cargas de documentación que las pequeñas empresas tienen dificultades para cumplir. Las reuniones previas a la presentación con los reguladores y las aprobaciones modulares por fases son tácticas emergentes para comprimir el tiempo de comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Cámaras de Endoscopia Anclan la Demanda

Las cámaras de endoscopia contribuyeron con el 34,72% al mercado de cámaras médicas en 2025, ya que siguen siendo indispensables en los servicios de gastroenterología, urología y neumología. Los modelos de cápsula y de un solo uso están escalando a una CAGR del 7,76%, lo que refleja los imperativos de control de infecciones que se alinean con los estándares de esterilización pospandemia. Los fabricantes están miniaturizando la óptica a diámetros submilimétricos, lo que permite dispositivos tragables que transmiten imágenes de forma inalámbrica durante ocho horas, ampliando el alcance a programas de detección remota. Las cámaras de microscopía intraoperatoria, ejemplificadas por sistemas robóticos 4K para neurocirugía, están atrayendo a neurocirujanos que buscan profundidad estereoscópica. Las cámaras dentales y de dermatología ocupan posiciones de nicho, con la imagen de lesiones cutáneas mejorada por IA preparada para la expansión en teledermatología.

El cambio hacia formatos de un solo uso desafía los flujos de trabajo de reprocesamiento establecidos en los hospitales, pero ofrece eficiencias en la cadena de suministro al eliminar el equipo de esterilización. Los fabricantes de cámaras que agrupan endoscopios, procesadores y análisis de IA en kits integrados están logrando mayores ingresos recurrentes por procedimiento. A medida que aumenta la adopción de cápsulas y desechables, los proveedores deben garantizar una transmisión de datos segura y una larga duración de la batería para satisfacer los estándares de fiabilidad clínica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Resolución: Los Sistemas 4K/8K Ganan Impulso

La alta definición siguió siendo la resolución dominante en 2025, captando el 48,21% de los ingresos a medida que las flotas heredadas continúan atendiendo casos rutinarios. No obstante, las unidades 4K/8K avanzan a una CAGR del 8,34%, impulsadas por la preferencia de los cirujanos por una mayor claridad y percepción de profundidad. El tamaño del mercado de cámaras médicas para equipos de ultra alta definición se está expandiendo más rápidamente en oftalmología y neurocirugía, donde la precisión submilimétrica es crítica. Los hospitales que actualizan a 4K obtienen ganancias en el flujo de trabajo cuando las pantallas más grandes permiten la visualización en equipo sin necesidad de reposicionamiento repetido.

Sin embargo, la actualización requiere grabadoras compatibles y ancho de banda de red para manejar el cuádruple de rendimiento de datos. Para facilitar la transición, los proveedores ofrecen unidades de control híbridas que escalan automáticamente entre señales HD y 4K, preservando la compatibilidad con los monitores existentes. Las ganancias demostrables en la detección de lesiones y las métricas de reducción del tiempo quirúrgico están acelerando las aprobaciones de adquisición, especialmente cuando los modelos de retorno sobre la inversión documentan la recuperación en menos de cuatro años.

Por Tecnología de Sensor: sCMOS Eleva el Estándar de Rendimiento

Los conjuntos CMOS ofrecieron liderazgo en costos y una participación de mercado del 63,84% en 2025, ya que la capacidad de la electrónica de consumo mantiene bajos los precios unitarios. sCMOS, con su ruido de lectura inferior a 2 electrones y un rango dinámico de 25.000:1, es la categoría de más rápido crecimiento con una CAGR del 9,05%, destacando en cirugía con poca luz y guiada por fluorescencia. Los primeros adoptantes en oncología están combinando sCMOS con fluoróforos de infrarrojo cercano para distinguir los márgenes tumorales de forma intraoperatoria. Aunque el costo de los componentes es mayor, los hospitales valoran las mejoras en la calidad de imagen cuando los procedimientos se acortan y disminuyen las intervenciones de seguimiento.

La demanda de CCD continúa disminuyendo porque la lectura más lenta y el mayor consumo de energía elevan la generación de calor, lo que complica la esterilización. Los proveedores están eliminando gradualmente el CCD de las nuevas plataformas, concentrando la I+D en el empaquetado de sCMOS que resiste ciclos repetidos de autoclave. Durante el período de previsión, se espera que la penetración de sCMOS se aproxime al 30% del total de envíos de cámaras a medida que mejoren las economías de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Crecimiento de los Centros de Cirugía Ambulatoria Redefine la Adquisición

Los hospitales controlaron el 54,21% de los envíos de 2025 gracias al uso multiespecialidad y a los sólidos presupuestos de capital. Sin embargo, los centros de cirugía ambulatoria están expandiendo los volúmenes de casos a una CAGR del 7,9%, impulsados por los incentivos de los pagadores que favorecen los entornos ambulatorios para la contención de costos. El tamaño del mercado de cámaras médicas asignado a los centros de cirugía ambulatoria está aumentando a medida que estos centros equipan las salas de procedimientos con torres de cámara ligeras y modulares optimizadas para una rotación rápida.

Los centros de cirugía ambulatoria dan prioridad a los endoscopios desechables para el control de infecciones y a los contratos de servicio que garantizan el tiempo de actividad sin personal biomédico en el sitio. Las clínicas especializadas de dermatología, oftalmología y gastroenterología aprovechan las cámaras dedicadas para agilizar los flujos de trabajo de diagnóstico de alto rendimiento. Mientras tanto, los servicios de imagen móvil y los hospitales veterinarios forman una base de clientes incipiente pero en crecimiento a medida que las cámaras miniaturizadas alcanzan precios inferiores a USD 1.000.

Análisis Geográfico

América del Norte siguió siendo el mayor comprador regional con una participación de ingresos del 34,85% en 2025, ya que los hospitales actualizaron a torres 4K preparadas para IA y el reembolso respalda la cirugía mínimamente invasiva. Estados Unidos lidera los volúmenes de procedimientos globales, asistido por códigos de facturación favorables y la preferencia establecida de los cirujanos por las intervenciones endoscópicas. �䲹�Բ���á le sigue con financiamiento a nivel provincial que prioriza mejoras en el control de infecciones, como la imagen de un solo uso.

��������-�ʲ���í�ھ����� se está expandiendo a una CAGR del 9,78%, impulsada por la inversión del sector público en infraestructura quirúrgica, la rápida adopción de la endoscopia de cápsula y el fomento de la fabricación nacional en China e India. Los hospitales de China están renovando los quirófanos para cumplir con la acreditación de Nivel 3, especificando a menudo la preparación para 4K en las licitaciones. El plan de incentivos para tecnología médica de India está reduciendo los aranceles de importación sobre componentes ópticos, mejorando la asequibilidad para las instalaciones de nivel secundario.

Europa registra una demanda estable a medida que los hospitales alemanes y franceses hacen la transición a quirófanos integrados, aunque las restricciones presupuestarias moderan la velocidad de reemplazo. Los países escandinavos son adoptantes tempranos de cámaras de cápsula inalámbricas para el cribado colorrectal, lo que refleja una alta penetración de la telesalud. En Oriente Medio, las ciudades médicas emblemáticas de Arabia Saudita y los Emiratos Árabes Unidos están especificando quirófanos híbridos con suites de endoscopia 3D integradas, creando bolsas de demanda de alto valor. América Latina y África son contribuyentes menores, pero están siendo testigos de adquisiciones financiadas por bancos multilaterales de desarrollo centrados en mejoras del control de infecciones.

Panorama Competitivo

El mercado de cámaras médicas exhibe una consolidación moderada: los cinco principales proveedores controlan una parte significativa de los ingresos globales. Olympus Corporation mantiene una base instalada líder en endoscopia flexible, aprovechando una amplia cartera de consumibles que ancla la lealtad del cliente. Stryker Corporation se está expandiendo hacia plataformas de visualización y análisis a través de adquisiciones de Nico Corporation y Care.ai, integrando IA en los flujos de trabajo quirúrgicos. Sony Corporation está trasladando la innovación en imagen de consumo a la robótica quirúrgica, presentando cabezales de cámara 3D 8K que se conectan con microscopios.

Carl Zeiss Meditec AG se centra en la microscopía neuro y oftálmica donde la óptica de alta gama genera altos márgenes, mientras que Fujifilm apunta a la gastroenterología con detección de lesiones asistida por IA. Las empresas emergentes persiguen chips de nano-cámara de menos de 1 mm³ para aplicaciones vasculares y pediátricas. La diferenciación competitiva está pasando de la mera resolución de imagen a la amplitud de las aplicaciones de IA, el diseño ergonómico y la solidez de la ciberseguridad. Las solicitudes de patentes sobre compresión de video inalámbrico e inferencia de IA en el borde están aumentando, lo que señala una intensidad de innovación sostenida.

Las fusiones y alianzas giran en torno a cubrir brechas de software o asegurar el suministro de sensores. Los fabricantes de cámaras están firmando acuerdos de obleas a largo plazo con fábricas de semiconductores para protegerse contra las interrupciones en el suministro expuestas por primera vez. Los paquetes de servicio como suscripción que incluyen hardware, actualizaciones de software y paneles de análisis están ganando terreno, alineando los ingresos del proveedor con el crecimiento de los procedimientos.

Líderes de la Industria de Cámaras Médicas

Canfield Scientific, Inc.

Olympus Corporation

Richard Wolf GmbH

Stryker Corporation

Carestream Dental LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: RadNet adquiere See-Mode Technologies para mejorar las capacidades de detección por ultrasonido con IA para el cáncer de tiroides, ampliando su cartera de imagen diagnóstica mediante la integración estratégica de tecnología.

- Mayo de 2025: Carl Zeiss Meditec AG anuncia una transición de liderazgo con Maximilian Foerst sucediendo al Dr. Markus Weber como Presidente y Director Ejecutivo, posicionando a la empresa para un crecimiento continuo en innovación de tecnología médica.

- Mayo de 2025: Olympus Corporation recibe la autorización de la FDA para la serie de endoscopios EZ1500 con tecnología de Profundidad de Campo Extendida, mejorando la claridad de imagen para procedimientos gastrointestinales mediante imagen simultánea enfocada de cerca y de lejos.

- Marzo de 2025: Canon Medical Systems USA anuncia la autorización de la FDA y la disponibilidad en el mercado de la solución híbrida automatizada Adora DRFi para radiografía y fluoroscopia, mejorando la eficiencia del flujo de trabajo de imagen.

Alcance del Informe Global del Mercado de Cámaras Médicas

Según el alcance de este informe, las cámaras médicas son los dispositivos que los cirujanos y el personal clínico utilizan para capturar imágenes en color durante la microscopía y los procedimientos quirúrgicos. El mercado de cámaras médicas está segmentado por Tipo (Cámaras Dentales, Cámaras de Dermatología, Cámaras de Endoscopia, Cámaras de Oftalmología, Cámaras de Microscopía Quirúrgica y Otras Cámaras), Resolución (Cámaras de Definición Estándar y Cámaras de Alta Definición), Usuario Final (Hospitales, Clínicas Especializadas, Centros de Cirugía Ambulatoria y Otros Usuarios Finales) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Cámaras Dentales |

| Cámaras de Dermatología |

| Cámaras de Endoscopia |

| Cámaras de Oftalmología |

| Cámaras de Microscopía Quirúrgica |

| Cámaras Endoscópicas de Cápsula y Desechables |

| Otras Cámaras |

| Cámaras de Definición Estándar |

| Cámaras de Alta Definición |

| Cámaras de Ultra Alta Definición (4K/8K) |

| CCD |

| CMOS |

| sCMOS |

| Hospitales |

| Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Centros de Imagen Diagnóstica |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Cámaras Dentales | |

| Cámaras de Dermatología | ||

| Cámaras de Endoscopia | ||

| Cámaras de Oftalmología | ||

| Cámaras de Microscopía Quirúrgica | ||

| Cámaras Endoscópicas de Cápsula y Desechables | ||

| Otras Cámaras | ||

| Por Resolución | Cámaras de Definición Estándar | |

| Cámaras de Alta Definición | ||

| Cámaras de Ultra Alta Definición (4K/8K) | ||

| Por Tecnología de Sensor | CCD | |

| CMOS | ||

| sCMOS | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Centros de Cirugía Ambulatoria | ||

| Centros de Imagen Diagnóstica | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Cámaras Médicas?

El tamaño del Mercado de Cámaras Médicas es de USD 3.900 millones en 2026, con ingresos proyectados para alcanzar USD 5.430 millones en 2031.

¿Qué tipo de cámara tiene la mayor participación de mercado en la actualidad?

Las cámaras de endoscopia contribuyen con el 34,72% de los ingresos globales, lo que las convierte en la categoría de producto líder.

¿Por qué las cámaras médicas 4K y 8K están creciendo tan rápido?

Los cirujanos informan una visualización más clara, mayores tasas de detección de lesiones y tiempos quirúrgicos más cortos, lo que resulta en una CAGR del 8,34% para los sistemas 4K/8K.

¿Qué región se está expandiendo más rápidamente?

Se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 9,78% hasta 2031, impulsada por inversiones en infraestructura y el aumento de los volúmenes de procedimientos.

¿Cómo está cambiando la inteligencia artificial el uso de las cámaras médicas?

Los algoritmos de IA integrados en las nuevas cámaras proporcionan detección de lesiones en tiempo real y clasificación tisular, elevando la precisión diagnóstica y estandarizando los resultados quirúrgicos.

¿Qué desafíos podrían frenar el crecimiento del mercado?

Los altos costos de capital, los prolongados procesos de aprobación regulatoria, las vulnerabilidades de ciberseguridad y las interrupciones en el suministro de semiconductores podrían moderar las tasas de adopción durante los próximos dos años.

Última actualización de la página el: