Tamaño y �ʲ����پ������貹����ó�� del Mercado de Baterías Médicas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

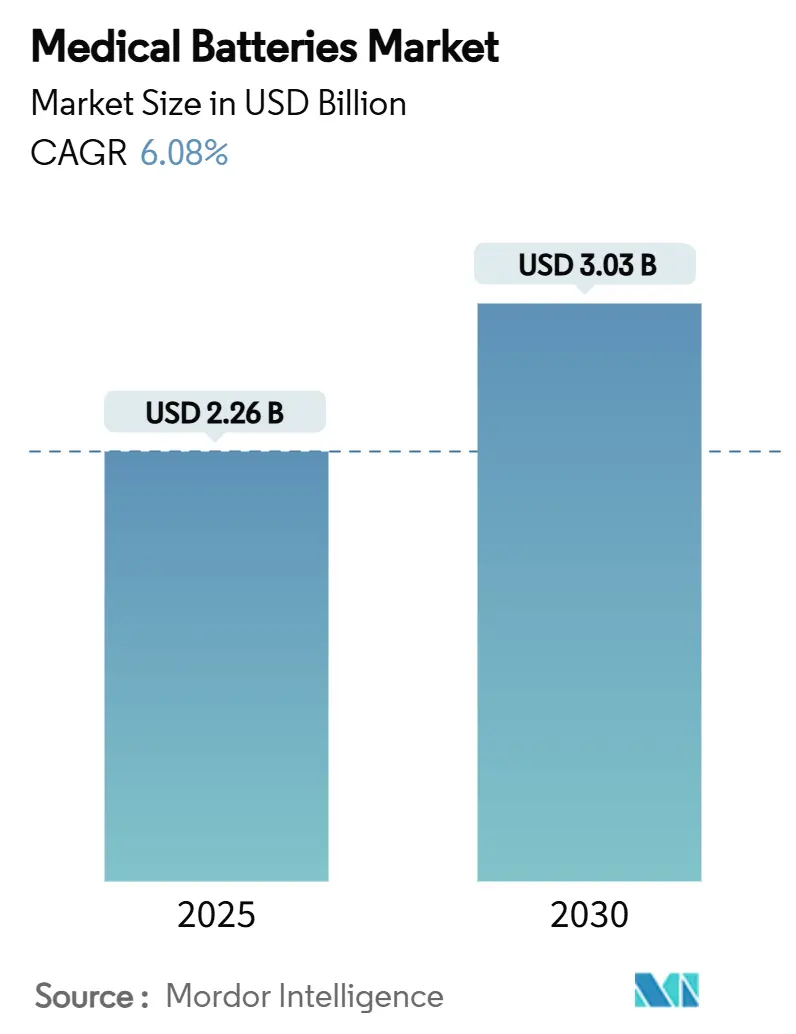

| Tamaño del Mercado (2025) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Baterías Médicas por ���ϲ�����

El tamaño del mercado de baterías médicas alcanzó los USD 2,26 mil millones en 2025 y se prevé que ascienda a USD 3,03 mil millones en 2030, lo que se traduce en una CAGR del 6,08% durante el período de evaluación. La demanda se alinea con el envejecimiento mundial de la población, el aumento de la incidencia de enfermedades crónicas y los avances en la química de baterías que ofrecen mayor vida útil en formatos más compactos. Las celdas de iones de litio siguen siendo el pilar fundamental para los dispositivos implantables, aunque las químicas acuosas como la plata-zinc ganan impulso donde la seguridad es innegociable. El crecimiento también refleja el rápido desplazamiento hacia la monitorización remota y domiciliaria, donde la fiabilidad de la batería incide directamente en los resultados clínicos. Geográficamente, ��������-�ʲ���í�ھ����� desarrolla capacidad con mayor rapidez a medida que los gobiernos locales financian gigafábricas e incentivan el suministro de componentes, mientras que América del Norte mantiene el liderazgo tecnológico gracias a una I+D sostenida y una regulación predecible. Al mismo tiempo, la escasez de materiales críticos y los ciclos de calificación regulatoria plurianuales moderan las ganancias a corto plazo, favoreciendo a las empresas con alta visibilidad de la cadena de suministro y sólidos antecedentes de cumplimiento normativo.

Conclusiones Clave del Informe

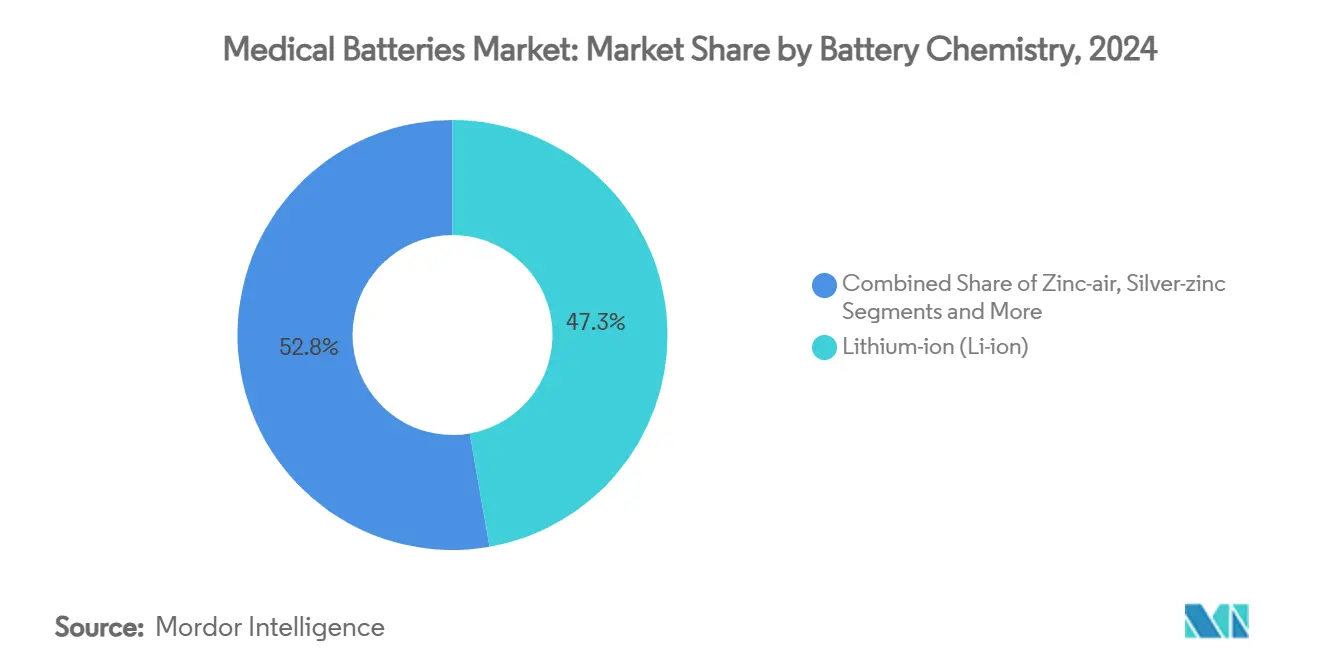

- Por química de batería, los iones de litio representaron el 47,25% de la participación del mercado de baterías médicas en 2024, mientras que se proyecta que la plata-zinc se expanda a una CAGR del 10,01% hasta 2030.

- Por aplicación, los dispositivos médicos implantables captaron el 39,34% de los ingresos en 2024; los dispositivos portátiles y ponibles avanzan a una CAGR del 9,43% hasta 2030.

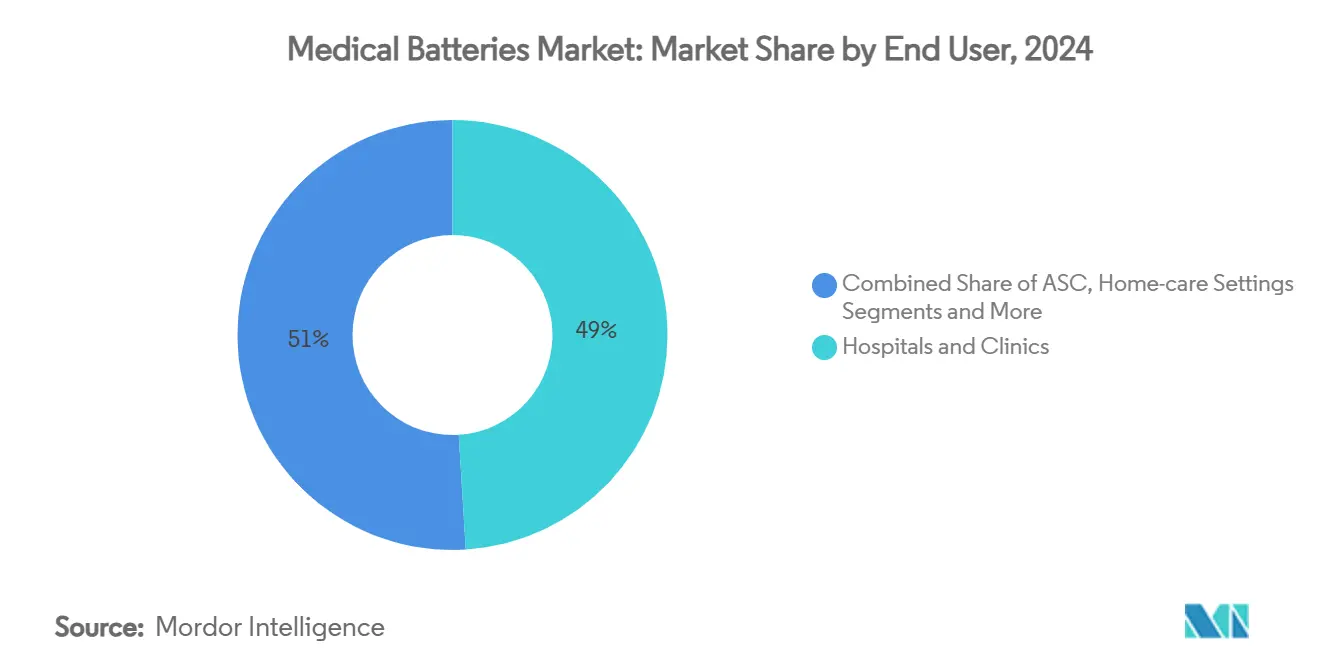

- Por usuario final, los hospitales y clínicas concentraron el 49,01% del tamaño del mercado de baterías médicas en 2024, mientras que se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 8,56% hasta 2030.

- Por capacidad, el rango de 1.000–10.000 mAh representó el 44,26% de la participación del mercado de baterías médicas en 2024; se espera que las celdas de menos de 100 mAh registren la CAGR más rápida, del 9,74%, hasta 2030.

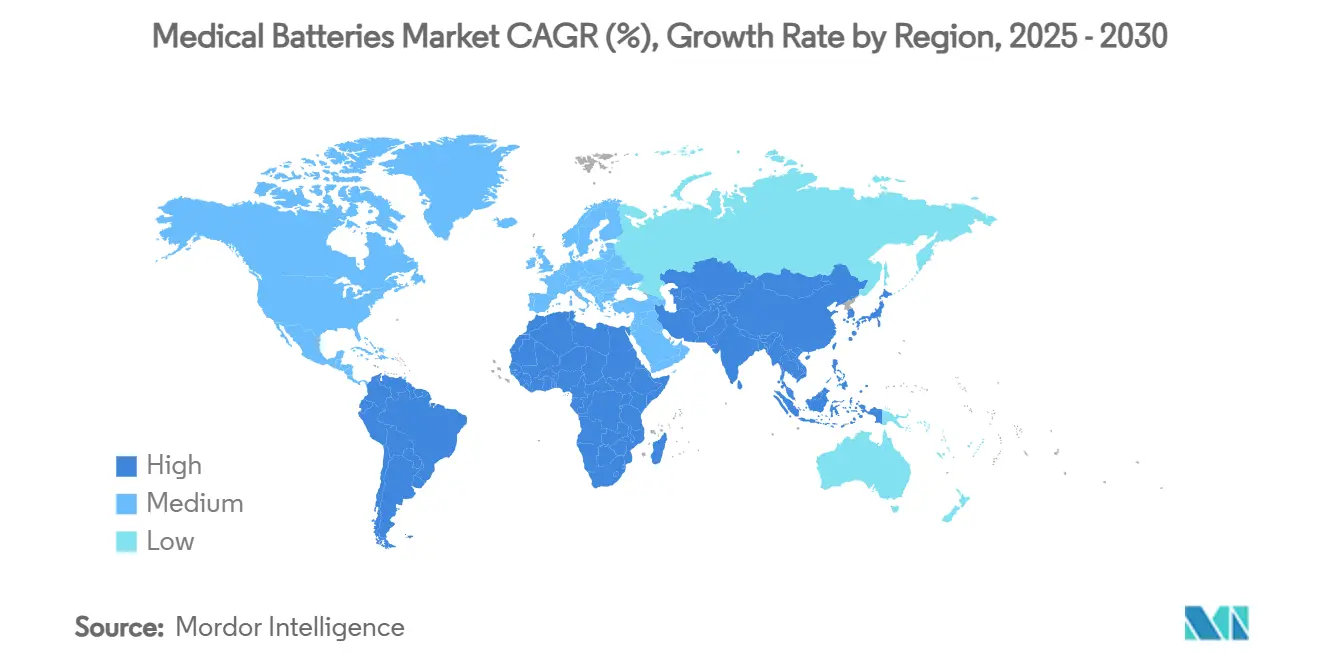

- Por geografía, América del Norte lideró con el 35,42% de los ingresos de 2024; ��������-�ʲ���í�ھ����� está en camino de alcanzar una CAGR del 8,66% hasta 2030.

Tendencias e Información del Mercado Global de Baterías Médicas

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia de Enfermedades Crónicas que Impulsa los Dispositivos Implantables | +1.2% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Desplazamiento hacia Dispositivos de Monitorización de Salud Domiciliaria | +1.8% | América del Norte y APAC como núcleo, con extensión a Europa | Mediano plazo (2-4 años) |

| Avances en Químicas de Iones de Litio en Micro y Película Delgada | +1.1% | Global, liderado por centros de fabricación de APAC | Mediano plazo (2-4 años) |

| Incentivos Regulatorios para Celdas Recargables más Seguras | +0.7% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Baterías Flexibles que Habilitan Biosensores Ponibles | +0.9% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Modelos de Contratación de "Batería como Servicio" de los Fabricantes de Equipos Originales | +0.5% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Prevalencia de enfermedades crónicas que impulsa los dispositivos implantables

Los trastornos cardiovasculares y neurológicos continúan en aumento, impulsando al alza los volúmenes de dispositivos implantables y creando ciclos recurrentes de reemplazo de baterías que multiplican la demanda. Las cirugías al final de la vida útil disminuyen cuando dispositivos como los CDI EnduraLife de Boston Scientific ofrecen hasta 17,5 años de servicio, aunque los envíos totales de celdas siguen aumentando a medida que crece el número de pacientes elegibles.[1]Boston Scientific Communications, "VIGILANT EL Powered by EnduraLife," Boston Scientific, bostonscientific.com El envejecimiento demográfico en las regiones desarrolladas amplifica esta carga predecible, dando a los fabricantes la confianza para invertir fuertemente en químicas de próxima generación. La neuroestimulación y las bombas de administración de fármacos amplían el campo de aplicación más allá de la cardiología, apoyando aún más el crecimiento sostenido de unidades. En conjunto, estos factores elevan el consumo base de baterías con independencia de los ciclos económicos.

Desplazamiento hacia dispositivos de monitorización de salud domiciliaria

Los cambios de política permanentes forjados durante la pandemia normalizaron la atención remota, integrando los dispositivos ponibles conectados en los flujos de trabajo clínicos habituales. Los dispositivos procesan ahora los datos en el borde, reduciendo la energía de transmisión y permitiendo baterías más pequeñas sin acortar el tiempo de funcionamiento. A medida que el reembolso se orienta hacia la monitorización preventiva, los entornos de atención domiciliaria emergen como el grupo de clientes de más rápido crecimiento, fomentando diseños que los propios pacientes puedan reemplazar o recargar. Los canales minoristas y de comercio electrónico amplían la distribución, mientras que los fabricantes de baterías se benefician de ventas recurrentes vinculadas a módulos de energía consumibles. Este modelo descentralizado exige celdas de máxima fiabilidad, ya que las interrupciones del servicio afectan directamente a la seguridad del paciente fuera de la supervisión clínica.

Avances en químicas de iones de litio en micro y película delgada

Asociaciones como la de Murata-Stanford con colectores de corriente porosos reducen la resistencia interna en un 50% y cuadruplican la potencia con la misma densidad energética.[2]Corporate Communications, Murata Manufacturing Co., Ltd., "Murata and Stanford University Collaborate to Create the World's First Porous Current Collector," murata.com Estos avances permiten dispositivos de menor tamaño e implantables más ligeros, mejorando la comodidad del paciente y la facilidad quirúrgica. Las técnicas de película delgada integran baterías en obleas de semiconductores, eliminando los paquetes discretos en lentes de contacto o interfaces cerebro-computadora. Los electrolitos de estado sólido emergentes prometen una seguridad sin fugas, posicionando a los iones de litio para defender su cuota incluso cuando las celdas acuosas avanzan. La combinación de microfabricación y largas series de producción podría reducir costos cuando se escale a través de las fábricas de chips existentes.

Incentivos regulatorios para celdas recargables más seguras

El informe de seguridad de la FDA de 2024 introdujo vías simplificadas para baterías que minimizan el riesgo de fuga térmica, acelerando las revisiones de químicas acuosas como la plata-zinc.[3]Center for Devices and Radiological Health, "CDRH Issues 2024 Safety and Innovation Reports," U.S. Food and Drug Administration, fda.gov Estas directrices también enfatizan los planes de reciclaje, orientando a los proveedores hacia programas de ciclo cerrado que monetizan los materiales recuperados. Con el tiempo, los reguladores buscan reducir los incidentes de vigilancia poscomercialización relacionados con fallos de energía, recompensando a las marcas con tolerancia a fallos documentada. A medida que la legislación se endurece, las químicas más seguras podrían asegurar precios premium y una adopción clínica más rápida en comparación con las celdas de iones de litio tradicionales.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos Ciclos de Calificación Regulatoria | -0.8% | Global, más estricto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Alto Costo de las Químicas de Alta Energía | -1.1% | Global, con especial incidencia en los mercados emergentes | Mediano plazo (2-4 años) |

| Riesgos en la Cadena de Suministro de Materiales Críticos | -0.9% | Global, concentrado en regiones dependientes del litio | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de Fin de Vida Útil y Residuos Electrónicos | -0.4% | UE y América del Norte principalmente | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Largos ciclos de calificación regulatoria

Los módulos de batería para implantables se someten a entre 3 y 5 años de pruebas de biocompatibilidad y ensayos clínicos, lo que impone altas barreras de entrada que pesan considerablemente sobre las empresas emergentes. Los productos combinados que acoplan electrónica con fármacos o biológicos se enfrentan a vías de revisión aún más complejas. Retiros recientes del mercado, como el problema de batería de Medtronic en siete modelos cardíacos, intensifican el escrutinio y pueden generar solicitudes de datos suplementarios. Este entorno consolida las ventajas de los proveedores con historial regulatorio establecido y capital suficiente, ralentizando la difusión de químicas disruptivas.

Alto costo de las químicas de alta energía

Las celdas de plata-zinc cuestan entre 3 y 5 veces más que las unidades de iones de litio comparables, debido a los bajos volúmenes de producción especializados y los protocolos de calidad de grado médico. La sensibilidad al precio en las regiones en desarrollo crea un mercado de dos niveles donde las baterías premium permanecen ligadas a aplicaciones de alto valor. Las economías de escala siguen siendo esquivas: cientos de factores de forma de dispositivos exigen paquetes a medida, impidiendo las eficiencias de grandes lotes que se observan en la electrónica de consumo. Sin una agregación de volumen concertada, las químicas avanzadas podrían tener dificultades para superar los umbrales de costo necesarios para la adopción masiva.

Análisis de Segmentos

Por Química de Batería: Las químicas que priorizan la seguridad desbloquean un crecimiento premium

La química de iones de litio concentró el 47,25% del mercado de baterías médicas en 2024 gracias a su arraigada cadena de suministro, rendimiento predecible y precios competitivos. Sin embargo, se proyecta que la plata-zinc supere a todos sus competidores con una CAGR del 10,01%, impulsada por su electrolito acuoso que elimina el riesgo de fuga térmica y amplía las temperaturas de operación de −40 °C a +70 °C. El zinc-aire domina los audífonos porque el oxígeno atmosférico actúa como reactivo, liberando efectivamente espacio interno para la capacidad. El hidruro metálico de níquel mantiene una clientela fiel, aunque en contracción, donde la fiabilidad a largo plazo supera a la densidad energética. Las químicas especiales —litio-CFx y litio-SOCl₂— sirven a sensores de vida útil ultra prolongada que requieren entre 10 y 20 años de servicio. Durante la revisión regulatoria, las químicas más seguras disfrutan de una aprobación más rápida, inclinando la inversión hacia los sistemas acuosos a pesar de su mayor costo.

El panorama competitivo dentro de la química está cada vez más orientado al valor en lugar de basarse únicamente en la capacidad. Los fabricantes que documentan un rendimiento de seguridad superior incurren en menos responsabilidades de vigilancia poscomercialización, un gasto significativo para los implantables. En consecuencia, el tamaño del mercado de baterías médicas asignado a la plata-zinc podría ampliarse más allá de los pronósticos iniciales si las agencias reguladoras intensifican el escrutinio de la inflamabilidad. Mientras tanto, las ganancias incrementales de los iones de litio provenientes de diseños de estado sólido y película delgada buscan defender la cuota mejorando la seguridad sin sacrificar la densidad. Las empresas aprovechan las empresas conjuntas con el mundo académico para acelerar los descubrimientos desde el laboratorio hasta la producción.

Por Aplicación: Los dispositivos ponibles se disparan mientras la base de implantables se mantiene estable

Los dispositivos implantables representaron el 39,34% del conjunto de ingresos de 2024, anclados por marcapasos y desfibriladores que dependen de paquetes de iones de litio probados. Sin embargo, los dispositivos portátiles y ponibles están previstos para una CAGR del 9,43% hasta 2030 a medida que la atención descentralizada escala. El desplazamiento otorga una prima a las corrientes de fuga ultra bajas y las carcasas selladas capaces de soportar la actividad del paciente sin degradación. El marcapasos sin cables disoluble activado por luz de la Universidad Northwestern ejemplifica cómo las microbaterías crean nuevos paradigmas de procedimiento. Los sistemas de neuroestimulación añaden complejidad, exigiendo alta precisión de pulso y recargabilidad; la plataforma Vercise Genus de Boston Scientific ofrece a los médicos la opción entre celdas primarias de larga vida y variantes recargables según el estilo de vida.

A medida que los dispositivos ponibles pasan de la aptitud física a los dispositivos médicos regulados, el cumplimiento normativo y la seguridad de los datos elevan el listón técnico. Los proveedores con culturas de calidad de grado médico están posicionados para capturar los volúmenes excedentes que los fabricantes de baterías de consumo tienen dificultades para atender. La integración de la recolección de energía —piezoeléctrica, termoeléctrica o bioquímica— reduce aún más los requisitos de capacidad, alineándose con los temas de crecimiento de menos de 100 mAh. Con el tiempo, una mayor proporción del tamaño del mercado de baterías médicas provendrá de dispositivos de consumo ambulatorios prescritos para el manejo de enfermedades crónicas.

Por Usuario Final: La atención domiciliaria remodela la adquisición

Los hospitales y clínicas aún controlaban el 49,01% de la demanda en 2024 gracias a los grandes despliegues de implantables y al poder de compra institucional. Sin embargo, los entornos de atención domiciliaria son los de más rápido crecimiento, con una CAGR del 8,56%, a medida que los pagadores reembolsan la monitorización remota de pacientes. Este desplazamiento impulsa diseños que los pacientes pueden reemplazar sin visitas clínicas, ampliando así los volúmenes de unidades incluso si la capacidad por dispositivo disminuye. Los centros de cirugía ambulatoria sirven de puente entre los entornos tradicionales y domiciliarios, favoreciendo los paquetes de carga rápida que permiten altas el mismo día. Los laboratorios de diagnóstico e investigación requieren conjuntos personalizados capaces de proporcionar un voltaje muy estable para instrumentación de precisión, preservando un nicho para los paquetes de alta fiabilidad a pesar de un crecimiento general más lento.

La descentralización cambia los modelos de servicio: los proveedores deben ahora apoyar la logística para los canales directos al consumidor manteniendo una trazabilidad estricta. Las empresas que ofrecen batería como servicio ganan terreno aquí, ya que pueden predecir las necesidades de reemplazo y enviar módulos nuevos antes de que se produzcan fallos, salvaguardando los resultados de los pacientes y protegiendo las marcas.

Por Rango de Capacidad: Las celdas de menos de 100 mAh cabalgan la ola de la miniaturización

Las celdas con capacidad de 1.000–10.000 mAh retuvieron el 44,26% de los ingresos de 2024, alimentando marcapasos y neuroestimuladores que apuntan a una autonomía de varios años. Sin embargo, los dispositivos optimizados para ultra bajo consumo y la recolección intermitente de energía alimentan la demanda de menos de 100 mAh, que se acelerará a una CAGR del 9,74% hasta 2030. El marcapasos sin cables de próxima generación de Medtronic muestra cómo una gestión de energía refinada puede extender una celda pequeña a casi 17 años de servicio. La banda de 100–1.000 mAh soporta dispositivos ponibles que equilibran la detección continua con un tamaño y peso aceptables para el consumidor. Los paquetes que superan los 10.000 mAh siguen siendo críticos para los dispositivos de imagen portátiles y de emergencia, aunque las mejoras en la densidad energética podrían comprimir su cuota con el tiempo.

En paralelo, las innovaciones de estado sólido y película delgada aumentan la capacidad gravimétrica sin ampliar el volumen, lo que podría difuminar las categorías de capacidad históricas. Por lo tanto, los proveedores deben alinear las líneas de producción con la variabilidad de la demanda, asegurándose de poder pivotar entre microceldas y módulos grandes sin comprometer la calidad de grado médico.

Análisis Geográfico

América del Norte registró el 35,42% de los ingresos de 2024 gracias a los arraigados fabricantes de equipos originales de dispositivos, la cobertura total de reembolso y un sólido marco regulatorio que, aunque estricto, ofrece vías predecibles. Las subvenciones gubernamentales, como el premio de USD 199 millones del Departamento de Energía a EnerSys para una gigafábrica en Carolina del Sur, subrayan el apoyo político al suministro local de baterías que mitiga el riesgo geopolítico. �䲹�Բ���á y ��é�澱���� complementan el ecosistema regional a través del mecanizado de precisión y el ensamblaje de componentes que aprovechan las ventajas arancelarias del T-MEC. Si bien persisten los altos costos laborales y de cumplimiento ambiental, las inversiones continuas en automatización moderan la erosión de márgenes.

Se prevé que ��������-�ʲ���í�ھ����� registre la CAGR regional más rápida, del 8,66%, hasta 2030, impulsada por fuertes inversiones en manufactura y la expansión del acceso a la atención médica en naciones populosas. China impulsa la escala con proyectos como la expansión de planta de USD 1.000 millones de Sunwoda en el Sudeste Asiático. ������ó�� y Corea del Sur contribuyen con ciencia de materiales avanzada, habilitando microbaterías de alta precisión que alimentan la demanda global de implantables. Los incipientes centros de dispositivos de India se centran en paquetes optimizados en costo adaptados al poder adquisitivo doméstico, mientras que Australia garantiza un suministro constante de litio. Los gobiernos regionales superponen incentivos para la producción doméstica, acelerando la transferencia de tecnología desde las empresas multinacionales.

Europa presenta un entorno maduro e intensivo en regulación que prioriza los principios de economía circular. Los mandatos de reciclaje orientan a los compradores hacia químicas con una recuperación de metales más sencilla, otorgando a las celdas a base de zinc un viento de cola regulatorio. Alemania lidera en manufactura de precisión, mientras que el Reino Unido, tras el Brexit, aprovecha las actualizaciones regulatorias ágiles para mantenerse atractivo para los ensayos clínicos. Francia e Italia se especializan en la fabricación de componentes y las pruebas clínicas avanzadas. Las reestructuraciones corporativas, como la reorganización de capital de VARTA, ponen de relieve la presión para escalar y especializarse en un contexto de márgenes cada vez más ajustados. A pesar de los vientos económicos en contra, el envejecimiento de la población europea asegura una base de demanda estable, especialmente para los implantables reembolsados bajo sistemas de salud integrales.

Panorama Competitivo

El mercado de baterías médicas refleja una fragmentación moderada, con proveedores especializados en implantables que disfrutan de altas barreras de entrada, mientras que los segmentos de dispositivos portátiles invitan a una participación más amplia. La propiedad intelectual en torno a la formulación química, el sellado hermético y el envasado biocompatible sustenta la ventaja competitiva más que el volumen de producción puro. La química EnduraLife de Boston Scientific, que ofrece una longevidad de CDI de 17,5 años, ilustra cómo la diferenciación por rendimiento se traduce en preferencia médica y confianza del paciente.

Las asociaciones entre gigantes de componentes y empresas emergentes aceleran la difusión tecnológica: la colaboración de Murata con QuantumScape para escalar películas cerámicas de estado sólido ejemplifica los movimientos para aprovechar la capacidad manufacturera en diseños de próxima generación. La financiación fluye hacia desarrolladores de baterías ultra miniaturizadas como Injectpower, cuya ronda de EUR 6,5 millones apunta a cápsulas de implantes inteligentes. Al mismo tiempo, los avances académicos —celdas de sodio-oxígeno implantables que utilizan fluidos corporales— introducen posibles discontinuidades que podrían desplazar a las baterías clásicas en terapias de nicho.

La innovación en servicios rivaliza con la innovación en química. El modelo de energía como servicio de Integer Holdings asegura contratos plurianuales en aproximadamente 100 plataformas, integrando a la empresa más profundamente en las cadenas de valor de los fabricantes de equipos originales y generando bucles de retroalimentación ricos en datos para la iteración de diseño. A medida que los dispositivos se conectan a la nube, la telemetría de baterías informa el mantenimiento predictivo, reforzando la dependencia del proveedor. En general, los proveedores capaces de combinar validación de seguridad, fabricación flexible y diferenciación en la capa de servicios tienen ventaja para ganar programas de implantables a largo plazo.

Líderes de la Industria de Baterías Médicas

-

EaglePicher Technologies

-

EnerSys (Medical)

-

Integer Holdings (Greatbatch)

-

Saft Groupe

-

PHC Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Abbott recibió la Designación de Dispositivo Innovador de la FDA para el marcapasos sin cables de estimulación del sistema de conducción AVEIR y lanzó el ensayo pivotal ASCEND CSP.

- Abril de 2025: Murata Manufacturing y QuantumScape iniciaron una colaboración para explorar la fabricación de películas cerámicas para baterías de estado sólido.

- Enero de 2025: EnerSys finalizó un premio del Departamento de Energía de USD 199 millones para construir una instalación de iones de litio en Greenville, Carolina del Sur.

Alcance del Informe Global del Mercado de Baterías Médicas

| Iones de litio |

| Hidruro Metálico de Níquel |

| Zinc-Aire |

| Plata-Zinc |

| Otros (Li-CFx, Li-SOCl₂, etc.) |

| Dispositivos Médicos Implantables | Gestión del Ritmo Cardíaco |

| ����ܰ��DZ���پ����ܱ�������ó�� | |

| Bombas de Administración de Fármacos | |

| Dispositivos Médicos Portátiles y Ponibles | Monitorización de Pacientes |

| Diagnóstico por Imagen | |

| Dispositivos de Atención en el Punto de Cuidado | |

| Equipos de Laboratorio y Otros |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Laboratorios de Diagnóstico e Investigación |

| <100 mAh |

| 100–1.000 mAh |

| 1.000–10.000 mAh |

| >10.000 mAh |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Química de Batería | Iones de litio | |

| Hidruro Metálico de Níquel | ||

| Zinc-Aire | ||

| Plata-Zinc | ||

| Otros (Li-CFx, Li-SOCl₂, etc.) | ||

| Por Aplicación | Dispositivos Médicos Implantables | Gestión del Ritmo Cardíaco |

| ����ܰ��DZ���پ����ܱ�������ó�� | ||

| Bombas de Administración de Fármacos | ||

| Dispositivos Médicos Portátiles y Ponibles | Monitorización de Pacientes | |

| Diagnóstico por Imagen | ||

| Dispositivos de Atención en el Punto de Cuidado | ||

| Equipos de Laboratorio y Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria | ||

| Laboratorios de Diagnóstico e Investigación | ||

| Por Rango de Capacidad | <100 mAh | |

| 100–1.000 mAh | ||

| 1.000–10.000 mAh | ||

| >10.000 mAh | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías médicas en 2025?

Asciende a USD 2,26 mil millones y se proyecta que crezca a USD 3,03 mil millones para 2030 a una CAGR del 6,08%.

¿Qué química de batería crece más rápido en los dispositivos médicos?

La plata-zinc lidera con una CAGR proyectada del 10,01% porque su electrolito acuoso elimina el riesgo de fuga térmica al tiempo que ofrece una mayor densidad energética.

¿Por qué son importantes los entornos de atención domiciliaria para los proveedores de baterías médicas?

La monitorización remota y la atención preventiva han desplazado la adquisición fuera de los hospitales, impulsando una CAGR del 8,56% para la demanda de atención domiciliaria y requiriendo celdas de mayor duración que el usuario pueda reemplazar.

¿Qué rango de capacidad verá el crecimiento más rápido?

Las baterías de menos de 100 mAh avanzarán a una CAGR del 9,74% a medida que la electrónica miniaturizada y la recolección de energía reducen los requisitos de potencia.

¿Qué región se expandirá más rápido hasta 2030?

Se espera que ��������-�ʲ���í�ھ����� registre una CAGR del 8,66%, respaldada por inversiones en manufactura a gran escala y un acceso más amplio a la atención médica.

¿Cómo están cambiando los modelos de servicio la adquisición de baterías?

Las ofertas de batería como servicio convierten los costos iniciales de hardware en tarifas recurrentes, garantizando el rendimiento mediante el reemplazo predictivo y reforzando la dependencia del proveedor.

Última actualización de la página el: