Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ropa de Maternidad

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

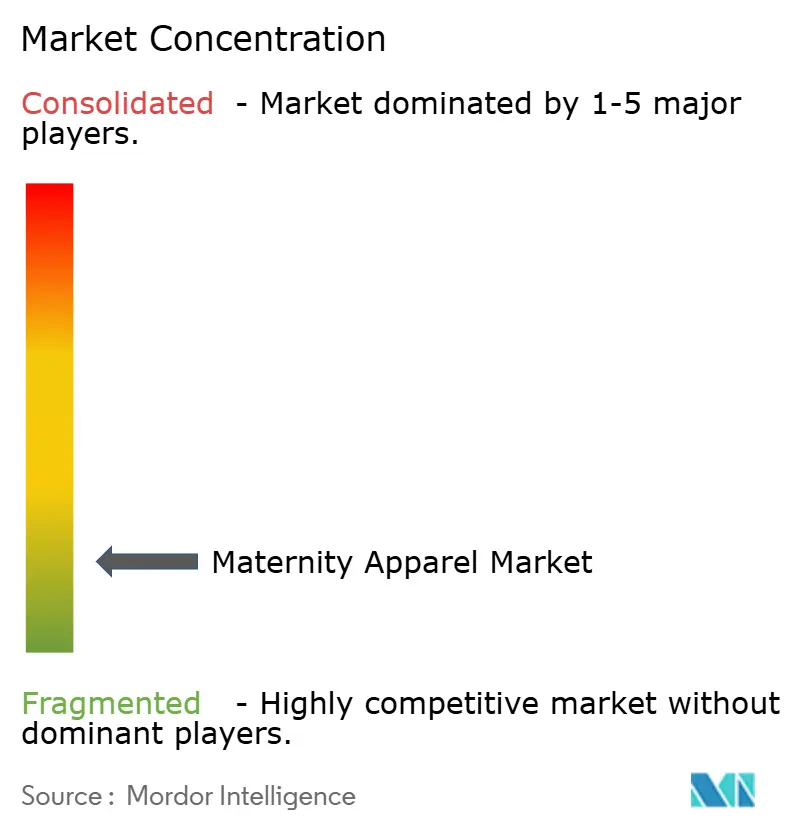

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa de Maternidad por ���ϲ�����

Se proyecta que el tamaño del mercado de ropa de maternidad se expanda desde USD 21,63 mil millones en 2025 y USD 22,09 mil millones en 2026 hasta USD 28,79 mil millones en 2031, registrando una CAGR del 5,44% entre 2026 y 2031. Si bien América del Norte se posiciona como el actor regional dominante, ��������-�ʲ���í�ھ����� está experimentando la expansión más veloz, impulsada por el aumento de los ingresos urbanos y el cambio en las perspectivas culturales sobre el embarazo. La ropa casual lidera las categorías de productos, aunque la ropa deportiva está en auge, con más madres gestantes que priorizan el estado físico y buscan equipamiento de maternidad orientado al rendimiento. A pesar de que el comercio minorista fuera de línea mantiene la mayor parte de las ventas, lo que subraya la preferencia del consumidor por las pruebas en persona, los canales en línea están ganando terreno rápidamente, impulsados por el marketing de influencers y el atractivo de la comodidad del comercio electrónico. El algodón, reconocido por su comodidad y transpirabilidad, sigue siendo la tela preferida. Sin embargo, el denim, especialmente con tecnología elástica, está avanzando rápidamente. La dinámica del mercado se ve influenciada además por un aumento en la participación laboral de las mujeres embarazadas y una mayor demanda de prendas elegantes y funcionales que transiten sin problemas del período prenatal al posparto. Marcas como Hatch y Seraphine lideran el camino, ofreciendo líneas de maternidad de moda que combinan expertamente la moda, la comodidad y la practicidad para la lactancia.

Conclusiones Clave del Informe

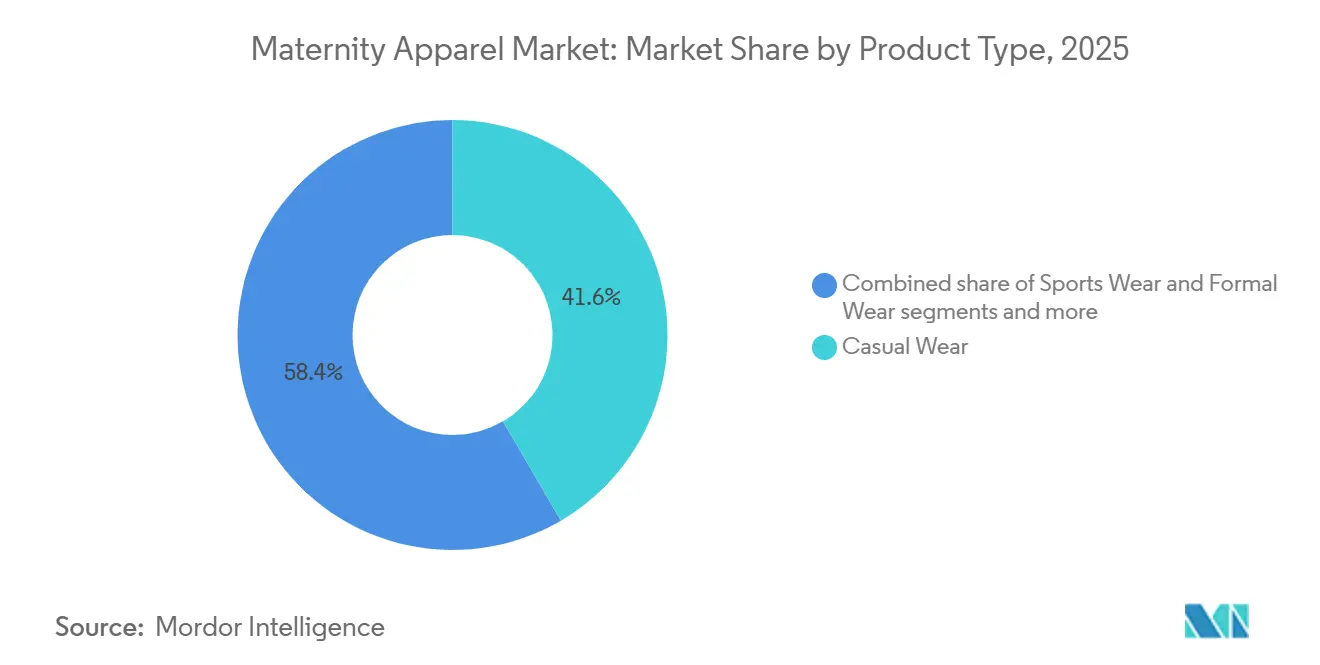

- Por categoría de producto, la ropa casual representó el 41,59% de la participación en ingresos en 2025, mientras que la ropa deportiva avanza a una CAGR del 6,08% hasta 2031.

- Por segmento de precio, las ofertas del mercado masivo representaron el 61,69% de la participación del mercado de ropa de maternidad en 2025, mientras que las líneas premium y de lujo se están expandiendo a una CAGR del 6,97% hasta 2031.

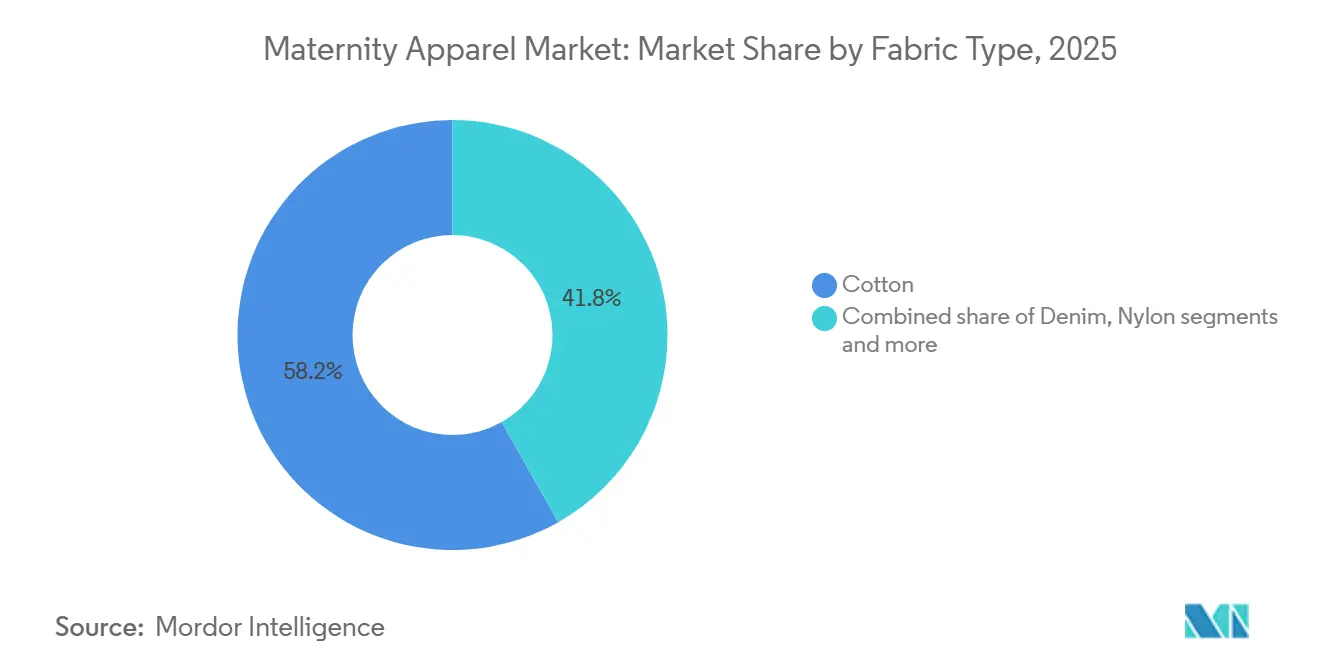

- Por tipo de tela, el algodón representó el 58,18% del tamaño del mercado de ropa de maternidad en 2025, y se proyecta que el denim crezca a una CAGR del 7,07% durante 2026-2031.

- Por canal de distribución, el comercio minorista fuera de línea representó el 70,54% de la participación del tamaño del mercado de ropa de maternidad en 2025, y el canal en línea avanza a una CAGR del 7,11% hasta 2031.

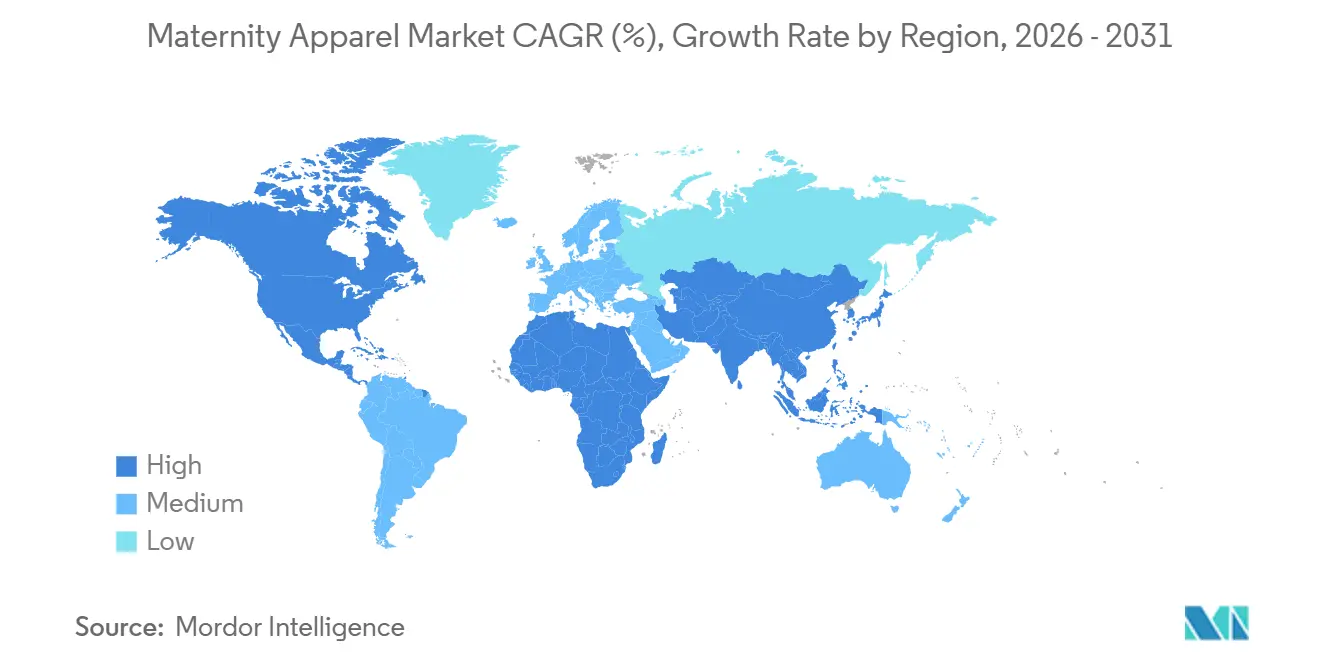

- Por geografía, América del Norte lideró con una participación en ingresos del 39,40% en 2025; ��������-�ʲ���í�ھ����� está preparada para registrar la CAGR más rápida del 7,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ropa de Maternidad

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Número creciente de mujeres embarazadas que trabajan | +1.2% | Global, con las mayores ganancias en India, Arabia Saudita, Corea del Sur, ������ó�� | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y las celebridades en la moda de maternidad | +0.8% | América del Norte, Europa, ��������-�ʲ���í�ھ����� urbana | Corto plazo (≤ 2 años) |

| Expansión de los modelos de venta minorista en línea y de venta directa al consumidor | +1.0% | Global, liderado por China, India y América del Norte | Corto plazo (≤ 2 años) |

| Innovación de productos en telas adaptativas y sostenibles | +0.9% | América del Norte, Europa y segmentos premium en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Creciente demanda de ropa de maternidad activa y orientada al bienestar | +0.7% | América del Norte, Europa, China urbana e India | Mediano plazo (2-4 años) |

| Demanda creciente de ropa de maternidad de lujo | +0.6% | América del Norte, Europa, Oriente Medio y ciudades de primer nivel en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Influencia de las redes sociales y las celebridades en la moda de maternidad

Las redes sociales están transformando la ropa de maternidad, elevándola de la mera funcionalidad a un lienzo de estilo personal y sincronizándola con las tendencias de la moda convencional. Influencers y celebridades, desde los momentos virales de maternidad de Rihanna hasta los conjuntos minimalistas de Hailey Bieber y el estilo de alfombra roja de Blake Lively, están redefiniendo la visibilidad y la estética del embarazo. Este cambio cultural está impulsando la demanda de prendas que reflejen los estilos previos al embarazo, lo que lleva a un aumento en diseños expresivos y positivos con el cuerpo. Marcas como Di Petsa y Poster Girl ahora presentan modelos embarazadas en sus campañas, desafiando las normas antiguas y celebrando el estilo inherente de la figura embarazada. Gigantes de la moda de calle como H&M y ASOS han lanzado líneas de maternidad casual, ofreciendo blazers oversize, tops cortos y conjuntos de punto acanalado, asegurando que las mujeres embarazadas puedan estar a la moda y cómodas. Las marcas de lujo como Hatch e Isabella Oliver también apuestan por el estilo casual-chic con favorecedoras túnicas de lino, conjuntos de punto y vestidos cruzados. En consecuencia, la moda de maternidad está adoptando el ritmo de la moda rápida, impulsando a las marcas a acelerar sus ciclos de diseño y producción para alinearse con las cambiantes tendencias estacionales. Esta transformación no solo revitaliza la categoría, sino que también conlleva profundos beneficios psicológicos, empoderando a las mujeres durante esta etapa crucial de sus vidas.

Demanda Creciente de Ropa de Maternidad Activa y Orientada al Bienestar

A medida que las orientaciones médicas y de salud pública validan cada vez más los beneficios del ejercicio durante el embarazo, el segmento de ropa deportiva está siendo reformado por una creciente demanda de ropa de maternidad activa y orientada al bienestar. Si bien la adopción sigue siendo relativamente baja, con datos de los Centros para el Control y la Prevención de Enfermedades que indican que solo alrededor del 10-13% de las mujeres embarazadas cumplen con las recomendaciones de actividad, este cambio aspiracional está impulsando el interés de los consumidores en ropa de maternidad orientada al rendimiento [1]Fuente: Centros para el Control y la Prevención de Enfermedades, "Pautas de Actividad Física Durante el Embarazo," cdc.gov. Las madres gestantes, que ahora practican yoga, entrenamiento de fuerza y otras actividades de bajo impacto, buscan prendas que se adapten a los cambios en la mecánica de su cuerpo, ofrezcan soporte específico y mejoren la movilidad. Las innovaciones en textiles inteligentes están allanando el camino para características como el monitoreo fetal y la regulación de la temperatura, integrando sin problemas el seguimiento de la salud en las prendas sin sacrificar la comodidad. Marcas como Go Mama están obteniendo beneficios en este nicho, mientras que gigantes de la industria como Nike (Maternidad), Lululemon e Ingrid & Isabel están lanzando ropa deportiva de maternidad diseñada específicamente. Estas ofertas destacan por su construcción sin costuras, telas que absorben la humedad y elasticidad en cuatro direcciones. La tendencia del bienestar está ampliando sus horizontes, extendiéndose más allá del fitness para abarcar la salud mental y la positividad corporal. Esta evolución está orientando el segmento hacia un ecosistema integral de ropa deportiva de maternidad, que aborda las necesidades de movimiento de las madres desde las etapas prenatales hasta las posnatales.

Número Creciente de Mujeres Embarazadas que Trabajan

La participación femenina en la fuerza laboral alcanzó el 67,1% en las economías de la OCDE en el tercer trimestre de 2024, en comparación con el 81% para los hombres, y las tasas de empleo materno promediaron el 71%, creando una base de demanda estructural para guardarropas de maternidad apropiados para el lugar de trabajo que van más allá de la ropa casual de descanso[2]Fuente: OCDE, "Estadísticas de la Fuerza Laboral T3 2024," oecd.org. La Organización Internacional del Trabajo informó en su análisis de empleo del G20 que la participación femenina aumentó en India, Arabia Saudita, Corea del Sur y ������ó�� entre 2020 y 2024, impulsada por reformas políticas, la normalización del trabajo remoto y cambios culturales en torno al empleo materno. La licencia de maternidad remunerada promedio fue de 24,7 semanas a nivel mundial en 2024, frente a 2,2 semanas para la licencia de paternidad, lo que otorga a las madres períodos prolongados de visibilidad en el lugar de trabajo durante el embarazo y la recuperación posparto. Esta dinámica favorece a las marcas que ofrecen guardarropas modulares, prendas que transitan de entornos de oficina a entornos casuales, y explica por qué la ropa formal y la ropa casual juntas representan más del 60% del mercado a pesar del crecimiento más rápido de la ropa deportiva. La tendencia también presiona a los minoristas para que ofrezcan rangos de tallas extendidos y ajustes adaptativos, ya que las madres trabajadoras priorizan la comodidad y la apariencia profesional sobre las siluetas impulsadas por tendencias.

Demanda Creciente de Ropa de Maternidad de Lujo

La ropa de maternidad de lujo está experimentando un aumento en la demanda, lo que impulsa un cambio en las expectativas de los consumidores, de la mera funcionalidad a un enfoque en la moda y la calidad premium. Esta evolución está impulsada en gran medida por consumidores adinerados, en particular padres millennials y de la Generación Z, que enfatizan la autoexpresión, la sostenibilidad y la estética de diseñador en sus elecciones de maternidad. En abril de 2025, el Fondo Monetario Internacional informó un aumento global en el ingreso disponible, alcanzando USD 206,88 mil por cápita, lo que refuerza el poder adquisitivo para opciones de maternidad premium [3]Fuente: Fondo Monetario Internacional, Base de Datos de Perspectivas de la Economía Mundial, imf.org.. Marcas como Hatch y Seraphine están aprovechando esta oportunidad, creando colecciones elevadas con telas orgánicas y de alta gama. Estas colecciones, aunque tienen un precio premium, han encontrado aceptación entre las madres conscientes del estilo. En 2024, respaldada por el respaldo de celebridades y el marketing de influencers, especialmente después de que Meghan Markle luciera su abrigo a medida, Seraphine amplió su Colección Luxe en respuesta a la mayor demanda. En un movimiento paralelo, el minorista de lujo A Pea in the Pod colaboró con la diseñadora Monica + Andy, presentando piezas de maternidad cápsula confeccionadas con algodón premium y adornadas con estampados llamativos, dirigidas a quienes valoran tanto la comodidad como la elegancia. Este giro hacia la premiumización no solo está amplificando los valores promedio de los pedidos, sino que también está fomentando la lealtad a la marca y alentando las compras entre categorías, especialmente a medida que numerosas marcas de maternidad de lujo ahora atienden las necesidades posparto y de lactancia.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Tasas de fertilidad en declive en los países desarrollados | -0.9% | Europa, América del Norte, Asia Oriental (������ó��, Corea del Sur, China) | Largo plazo (≥ 4 años) |

| Ciclo de vida de uso del producto corto que limita las ventas repetidas | -0.6% | Global | Corto plazo (≤ 2 años) |

| Alta sensibilidad al precio en mercados de bajos ingresos | -0.5% | Asia del Sur, África Subsahariana, América Latina (excluyendo centros urbanos) | Mediano plazo (2-4 años) |

| Altas tasas de devolución en línea que elevan los costos logísticos y la huella de carbono | -0.7% | Global, más agudo en América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Tasas de Fertilidad en Declive en los Países Desarrollados

En 2024, la Unión Europea registró su tasa de fertilidad total más baja desde 2001, cayendo a 1,34. Alemania, en 2025, registró una tasa de 1,35, lo que resultó en aproximadamente 655.000 nacimientos, según informó Eurostat. La tasa de fertilidad promedio de la OCDE fue de 1,43 en 2023. En particular, Corea del Sur se rezagó con 0,72, Estados Unidos se situó en 1,6 y China registró 1,0, todos por debajo de la tasa de reemplazo de 2,1, según la Base de Datos de Fertilidad de la OCDE. El Banco Mundial destacó una tasa de fertilidad global de 2,0 en 2024. A nivel regional, Asia Oriental y el Pacífico se situaron en 1,3, mientras que África Subsahariana se destacó con una tasa de 4,3, lo que subraya disparidades significativas. Los nacimientos globales, que alcanzaron su punto máximo de 146 millones en 2012, se redujeron a aproximadamente 132 millones en 2024. Este declive representa una reducción de casi el 10% en la base de clientes potenciales en 12 años. Países como ������ó��, Italia, �����貹ñ�� y regiones de Europa del Este sintieron el peso de esta contracción. Aquí, el envejecimiento de la población y la tendencia hacia la maternidad tardía han reducido el rango de edad demográfico del mercado de ropa de maternidad. En respuesta, las marcas están innovando. Están extendiendo la utilidad del producto, creando artículos que transitan sin problemas del embarazo al uso posparto. Además, están diversificando sus ofertas, incursionando en categorías como ropa de lactancia, prendas para la recuperación posparto e incluso ropa a juego para toda la familia, todo para maximizar los ingresos a lo largo de un ciclo de vida del cliente extendido.

Altas Tasas de Devolución en Línea que Elevan los Costos Logísticos y la Huella de Carbono

En 2024, las tasas globales de devolución de ropa en línea superaron el 25%, con marcas de moda rápida que vieron un aumento al 35%. Este aumento se atribuyó en gran medida a inconsistencias en el ajuste más que a problemas de calidad. Cuando los artículos son devueltos, recuperan solo entre el 40% y el 60% de su valor original. Solo en Estados Unidos, más de USD 23 mil millones en inventario devuelto se volvió invendible en 2024, lo que generó importantes repercusiones financieras y ambientales. La ropa de maternidad es particularmente vulnerable a las devoluciones; dado que las dimensiones corporales cambian semanalmente durante el embarazo, las tablas de tallas tradicionales se quedan cortas, lo que resulta en un aumento de pedidos y devoluciones. Para las marcas nativas digitales, los costos asociados con la logística inversa, que abarca el almacenamiento, la inspección, el reempaque y el reabastecimiento, pueden consumir entre el 15% y el 20% de los ingresos brutos. Esto reduce significativamente la ventaja de margen que estas marcas tienen sobre las tiendas físicas tradicionales. Además, las emisiones de carbono de los envíos de devolución proyectan una sombra sobre las afirmaciones de sostenibilidad. Una sola prenda devuelta puede emitir entre 20 y 30 kilogramos de CO₂ equivalente, teniendo en cuenta el transporte, el embalaje y la eliminación. En respuesta, las marcas están experimentando con soluciones como probadores virtuales (que utilizan cámaras de teléfonos inteligentes para mediciones corporales), herramientas de recomendación de tallas impulsadas por inteligencia artificial adaptadas a los datos del embarazo y descuentos por "quedarse con el artículo". Estos descuentos alientan a los clientes a conservar artículos que tienen un ajuste marginal en lugar de devolverlos. Sin embargo, a pesar de su promesa, estas tecnologías aún están en sus primeras etapas, con una adopción rezagada entre los consumidores mayores y menos familiarizados con la tecnología.

Análisis de Segmentos

Por Tipo de Producto: La Ropa Deportiva Interrumpe el Dominio de la Ropa Casual

En 2025, la ropa casual ostenta una participación de mercado dominante del 41,59%, lo que subraya la preferencia de las mujeres embarazadas por ropa versátil que transita sin problemas del hogar al trabajo y las salidas casuales. Respondiendo a esta demanda, marcas como Motherhood Maternity y The Mom Store han introducido ofertas como leggings elásticos, tops de corte relajado y vestidos adaptados al vientre, equilibrando tanto la funcionalidad como la estética. El dominio de la categoría en el mercado se ve reforzado por su adaptabilidad inherente, lo que permite a los consumidores realizar menos compras pero más prácticas que se adaptan a las diversas etapas del embarazo.

La ropa deportiva emerge como el segmento de más rápido crecimiento, con una CAGR proyectada del 6,08% hasta 2031. Este aumento se atribuye en gran medida al creciente énfasis en el estado físico prenatal y el bienestar general. Marcas como Fitta Mamma y Go Mama están a la vanguardia, proporcionando leggings que absorben la humedad y sujetadores de soporte, ideales para actividades como el yoga y caminar. Por otro lado, la ropa formal sigue siendo un elemento básico para las madres trabajadoras, ofreciéndoles atuendos elegantes y profesionales durante su trayecto de embarazo. Los segmentos de ropa íntima y moldeadora están experimentando un crecimiento notable, ejemplificado por la expansión de la presencia minorista en Estados Unidos de Bravado Designs, que atiende la creciente demanda de sujetadores específicos para la maternidad y ropa interior de soporte.

Por Rango de Precios: El Lujo Premium se Acelera a Pesar del Dominio Masivo

En 2025, los segmentos del mercado masivo dominan con una participación del 61,69%, impulsados por consumidores conscientes del costo que priorizan la practicidad sobre las tendencias de moda de maternidad pasajeras. Esta tendencia subraya una realidad demográfica: para muchos, la asequibilidad y la funcionalidad tienen prioridad sobre la alta moda. Este cambio presenta oportunidades significativas para marcas como H&M, Mama y Mothercare. Estas marcas enfatizan precios accesibles y cadenas de suministro eficientes, ofreciendo estilos básicos que abordan las necesidades cotidianas de maternidad sin el elevado precio. Por ejemplo, los leggings de maternidad de algodón de H&M Mama, reconocidos por su versatilidad a lo largo de los trimestres, se destacan como los más vendidos. Mientras tanto, los artículos esenciales de valor de Mothercare resuenan con las familias de ingresos medios, ofreciendo una combinación de calidad confiable y comodidad diaria.

Por otro lado, el segmento de lujo premium está experimentando el crecimiento más rápido, con una CAGR proyectada del 6,97% hasta 2031. Marcas como Hatch y Seraphine están a la vanguardia, capitalizando materiales de alta calidad, respaldos de celebridades y estrategias de marketing aspiracionales para atraer a compradores adinerados. Un ejemplo notable es el respaldo de Meghan Markle a un vestido de maternidad de Seraphine, que no solo disparó la demanda global sino que también posicionó la ropa de maternidad de lujo como un símbolo de elegancia y empoderamiento. Los vestidos de maternidad de Hatch, confeccionados con sedas con elasticidad mejorada y telas orgánicas, frecuentemente adornan los guardarropas de los influencers, promoviendo la narrativa del embarazo como un viaje elegante. Además, las categorías de nivel medio emergentes están logrando un equilibrio, fusionando diseños funcionales con mejoras estéticas sutiles, atrayendo a consumidores que desean tanto estilo como asequibilidad.

Por Material de Tela: La Innovación en Denim Desafía el Liderazgo del �������ǻ�ó��

En 2025, el algodón ostenta una participación dominante del 58,18% del mercado de ropa de maternidad, gracias a su transpirabilidad natural, suavidad y cualidades hipoalergénicas. Estos atributos son especialmente valorados durante el embarazo, cuando la sensibilidad de la piel aumenta. Las cadenas de suministro maduras y la rentabilidad refuerzan aún más el atractivo del algodón, convirtiéndolo en la opción preferida tanto en los segmentos masivos como en los de nivel medio. Las marcas de maternidad prominentes, incluidas Mothercare y FirstCry, incorporan ampliamente el algodón en artículos esenciales como tops de lactancia, conjuntos de descanso y ropa de dormir, consolidando su papel como piedra angular de la moda de maternidad centrada en la comodidad.

El denim está ganando terreno rápidamente, con proyecciones que indican una sólida tasa de crecimiento de CAGR del 7,07% hasta 2031. A medida que la ropa de maternidad pasa de lo básico a lo centrado en el estilo, marcas como Paige Maternity y Seraphine están a la vanguardia, utilizando tecnología elástica para confeccionar jeans con paneles elásticos para el vientre y cinturones adaptativos. Esta innovación fusiona sin problemas la estructura con la flexibilidad, garantizando un uso prolongado. Además, las telas técnicas como el spandex y el nailon son fundamentales en la ropa deportiva y moldeadora, facilitando diseños ajustados que se adaptan a un cuerpo en cambio. Marcas como Blanqi y Kindred Bravely están aprovechando estos materiales, ofreciendo artículos esenciales de maternidad orientados al rendimiento.

Por Canal de Distribución: El Crecimiento en Línea Desafía la Supremacía Fuera de Línea

En 2025, los canales fuera de línea capturaron el 70,54% de las ventas, liderados por grandes almacenes, minoristas especializados en maternidad y establecimientos de salud y belleza que ofrecen servicios de prueba y disponibilidad inmediata de productos. Se prevé que el comercio minorista en línea crezca a una CAGR del 7,11% hasta 2031, impulsado por la comodidad para las madres gestantes con limitaciones de tiempo y el auge de las marcas de venta directa al consumidor. La categoría de maternidad y bebé de Tmall alcanzó 340 millones de usuarios en 2025, incluidos 100 millones de nuevos clientes y 56 millones de miembros 88VIP, lo que demuestra sus capacidades de agregación de demanda y comercialización basada en datos. En India, The Mom Store atendió a entre 300.000 y 500.000 mujeres con más de 5.700 productos, enviando al 99,9% de los códigos postales, lo que destaca el papel de la infraestructura digital para superar la fragmentación geográfica. House of Zelena recaudó USD 1,2 millones en financiación inicial en septiembre de 2025, uniéndose a marcas indias de venta directa al consumidor como Wobbly Walk, Morph Maternity y Momzjoy, que se dirigen a millennials urbanos con marketing centrado en Instagram y opciones de pago contra entrega.

La expansión en línea enfrenta desafíos, con tasas de devolución que superan el 25% para la ropa en general y el 35% para la moda rápida. Los artículos devueltos recuperan solo entre el 40% y el 60% de su valor, contribuyendo a más de USD 23 mil millones en inventario invendible anualmente en Estados Unidos. La inconsistencia en el ajuste impulsa la mayoría de las devoluciones, lo que lleva a inversiones en probadores virtuales, pruebas de realidad aumentada y recomendaciones de tallas impulsadas por inteligencia artificial. Los canales fuera de línea conservan ventajas en servicios de prueba, gratificación inmediata y menores tasas de devolución, pero enfrentan presiones de margen por alquileres, mano de obra y costos de inventario. Están surgiendo modelos híbridos, como la boutique de Seraphine en Los Ángeles en asociación con Leap, que proporciona operaciones llave en mano y análisis de datos, lo que permite la exploración del comercio minorista físico sin arrendamientos a largo plazo. La tienda insignia de Janie and Jack en Londres combina la venta de productos con un área comunitaria para eventos, enfatizando el papel del comercio minorista experiencial en la participación del cliente.

Análisis Geográfico

En 2025, América del Norte ostenta una participación dominante del 39,40% del mercado global de ropa de maternidad. Este liderazgo se ve reforzado por una infraestructura minorista bien establecida, un sólido poder adquisitivo de los consumidores y una inclinación cultural hacia el profesionalismo elegante durante el embarazo. Las marcas consolidadas, como A Pea in the Pod, junto con nuevas colaboraciones con diseñadores de alta gama, consolidan aún más la preeminencia de la región. Estas marcas están cosechando los beneficios de las tendencias de inclusión en el lugar de trabajo y una mayor demanda de ropa de maternidad elegante, que abarca categorías desde ropa de oficina hasta ropa de descanso y ropa deportiva.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, con una CAGR proyectada del 7,82% hasta 2031. Este aumento está impulsado por el aumento de los ingresos disponibles, la rápida urbanización y una clase media en expansión que está adoptando la moda de maternidad occidental. En naciones como India y China, hay una transición notable de prendas básicas y de gran tamaño a opciones de maternidad elegantes y a la moda. Las marcas indias, como Momsoon y Mamma's Maternity, están capitalizando este cambio, empleando estrategias digitales primero para ampliar el acceso a la ropa de maternidad de moda.

Europa, América del Sur y Oriente Medio y África están experimentando un crecimiento constante, aunque más lento, cada uno influenciado por factores regionales distintos. En Europa, si bien los desafíos demográficos como la disminución de las tasas de natalidad presentan obstáculos, los altos estándares de sostenibilidad y la inclinación de los consumidores hacia los materiales orgánicos dan forma a las ofertas de las marcas premium. En contraste, los mercados emergentes como Brasil y los Emiratos Árabes Unidos están experimentando un aumento en la demanda de ropa de maternidad, impulsado por una mayor participación femenina en la fuerza laboral y el auge del comercio electrónico.

Panorama Competitivo

El mercado está muy fragmentado y los actores convencionales y de nicho adoptan diversas estrategias de posicionamiento. Los gigantes globales como H&M, ASOS y Gap utilizan amplias redes minoristas y una sólida reputación de marca para presentar líneas de maternidad que fusionan sin problemas la asequibilidad con el estilo. Por otro lado, las marcas especializadas como Seraphine y Motherhood Maternity se centran en diseños funcionales adaptados a las necesidades únicas del embarazo. Mientras tanto, las marcas nativas digitales como Hatch emplean un marketing centrado en el estilo de vida, aprovechando las asociaciones con influencers y las narrativas emocionales para conectar con madres millennials y de la Generación Z conscientes de su imagen.

A medida que las marcas abordan los desafíos persistentes como el tamaño inconsistente y las formas corporales en evolución, la tecnología emerge como un diferenciador fundamental. Innovaciones como las herramientas de ajuste impulsadas por inteligencia artificial, los probadores virtuales en 3D y las telas inteligentes no solo están mejorando el rendimiento del producto, sino que también están personalizando la experiencia de compra. Destacando esta tendencia, el gigante de la ropa deportiva Nike está incorporando sus innovaciones técnicas en las líneas de maternidad, un movimiento subrayado en su presentación ante la Comisión de Bolsa y Valores de 2024, lo que señala un giro más amplio de la industria hacia la priorización de la comodidad y la funcionalidad sin sacrificar el estilo.

El panorama está experimentando una transformación, impulsada por maniobras estratégicas como fusiones y modelos de negocio innovadores. La adquisición de Hatch por Go Global Retail en octubre de 2024 subraya una creciente confianza de los inversores en las marcas de maternidad premium y nativas digitales. El camino hacia el éxito radica en armonizar la innovación con la resonancia emocional, todo mientras se mantiene en sintonía con los valores cambiantes de los consumidores.

Líderes de la Industria de Ropa de Maternidad

H&M Group

Gap Inc.

Destination Maternity Corporation

ASOS

Wacoal Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Janie and Jack, bajo la empresa matriz Matri Group, abrió su primera tienda insignia en el Reino Unido en King's Road en Chelsea, Londres, combinando ropa infantil con maternidad HATCH bajo un mismo techo de doble concepto. La tienda cuenta con un área comunitaria dedicada a eventos y servicios, posicionando a la marca para el comercio minorista experiencial y la participación del cliente a largo plazo.

- Enero de 2026: Kindred Bravely adquirió Storq, fusionando dos líderes de maternidad de venta directa al consumidor para lograr economías de escala en la adquisición de clientes, la logística y el desarrollo de productos. La entidad combinada aprovechará la fortaleza de Kindred Bravely en ropa íntima y sujetadores de lactancia con la reputación de Storq por artículos básicos certificados por OEKO-TEX y prendas de recuperación posparto.

- Octubre de 2025: MARION y AXK Maternity se fusionaron bajo la nueva empresa matriz Haus of Her Group, consolidando dos marcas de nivel medio para competir contra los actores de la moda rápida y los especialistas premium. La cartera combinada incluye prendas de maternidad aptas para el trabajo, jeans y pijamas, con un enfoque en telas naturales y recicladas.

Alcance del Informe del Mercado Global de Ropa de Maternidad

La ropa de maternidad consiste en prendas específicamente diseñadas y confeccionadas para mujeres embarazadas con el fin de adaptarse a los importantes cambios físicos que ocurren durante el embarazo. El mercado global de ropa de maternidad está segmentado por tipo de producto, rango de precios, tela, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en ropa formal, ropa casual, ropa deportiva, ropa de noche y de descanso, ropa íntima y moldeadora, y otros. Por rango de precios, el mercado está segmentado en masivo y premium/lujo. Por tela, el mercado está segmentado en algodón, spandex, nailon, denim y otros tipos de tela. Por canal de distribución, el mercado está segmentado en fuera de línea y en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Ropa Formal |

| Ropa Casual |

| Ropa Deportiva |

| Ropa de Noche y de Descanso |

| Ropa Íntima y Moldeadora |

| Otros |

| Masivo |

| Premium/Lujo |

| �������ǻ�ó�� |

| Spandex |

| Nailon |

| Denim |

| Otros Tipos de Tela |

| En Línea |

| Fuera de Línea |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Suecia | |

| ����������� | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| �ʱ��ú | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| ���ܻ�á�ڰ������� | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Ropa Formal | |

| Ropa Casual | ||

| Ropa Deportiva | ||

| Ropa de Noche y de Descanso | ||

| Ropa Íntima y Moldeadora | ||

| Otros | ||

| Rango de Precios | Masivo | |

| Premium/Lujo | ||

| Tela | �������ǻ�ó�� | |

| Spandex | ||

| Nailon | ||

| Denim | ||

| Otros Tipos de Tela | ||

| Canal de Distribución | En Línea | |

| Fuera de Línea | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Suecia | ||

| ����������� | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| �ʱ��ú | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de ropa de maternidad en 2026?

El tamaño del mercado de ropa de maternidad es de USD 22,09 mil millones en 2026, según ���ϲ�����.

¿A qué velocidad se espera que crezca el mercado de ropa de maternidad hasta 2031?

Se proyecta que el mercado registre una CAGR del 5,44% entre 2026 y 2031.

¿Qué tipo de producto está creciendo más rápidamente dentro de la moda de maternidad?

La ropa deportiva lidera con una CAGR del 6,08%, lo que refleja el auge del estado físico prenatal y la adopción de la ropa deportiva casual.

¿Qué región muestra el mayor crecimiento futuro?

Se prevé que ��������-�ʲ���í�ھ����� registre la CAGR más rápida del 7,82% hasta 2031, impulsada por la expansión del comercio electrónico en China e India.

Última actualización de la página el: