Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servicios de Base de Datos Administrada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

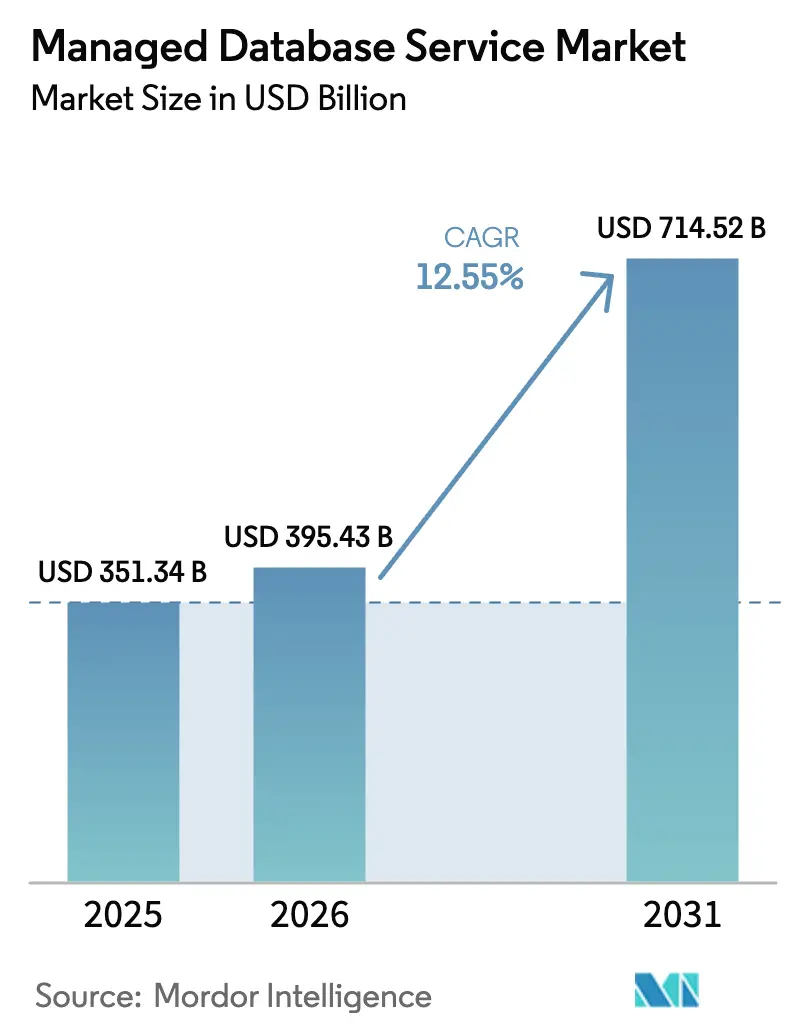

| Tamaño del Mercado (2026) | 395.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 714.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Base de Datos Administrada por ���ϲ�����

El tamaño del mercado de servicios de base de datos administrada en 2026 se estima en USD 395,43 mil millones, creciendo desde el valor de 2025 de USD 351,34 mil millones con proyecciones para 2031 que muestran USD 714,52 mil millones, creciendo a una CAGR del 12,55% durante 2026-2031. La rápida migración desde bases de datos locales hacia ofertas nativas en la nube y totalmente administradas sustenta esta expansión, ya que las empresas externalizan las tareas de infraestructura y escalan las cargas de trabajo de inteligencia artificial sin interrupciones. La mayor adopción de herramientas de inteligencia artificial generativa está orientando la inversión hacia bases de datos vectoriales, mientras que la demanda de capacidades sin servidor y autónomas está elevando las expectativas en torno a la gestión automática de capacidad. El énfasis de los proveedores en implementaciones multinube, interoperabilidad y controles de soberanía de datos está ampliando las oportunidades competitivas, incluso cuando los hiperescaladores consolidan su participación. El impulso es más fuerte donde las industrias reguladas combinan obligaciones de cumplimiento normativo con objetivos de análisis en tiempo real, especialmente en finanzas, salud y manufactura.

Conclusiones Clave del Informe

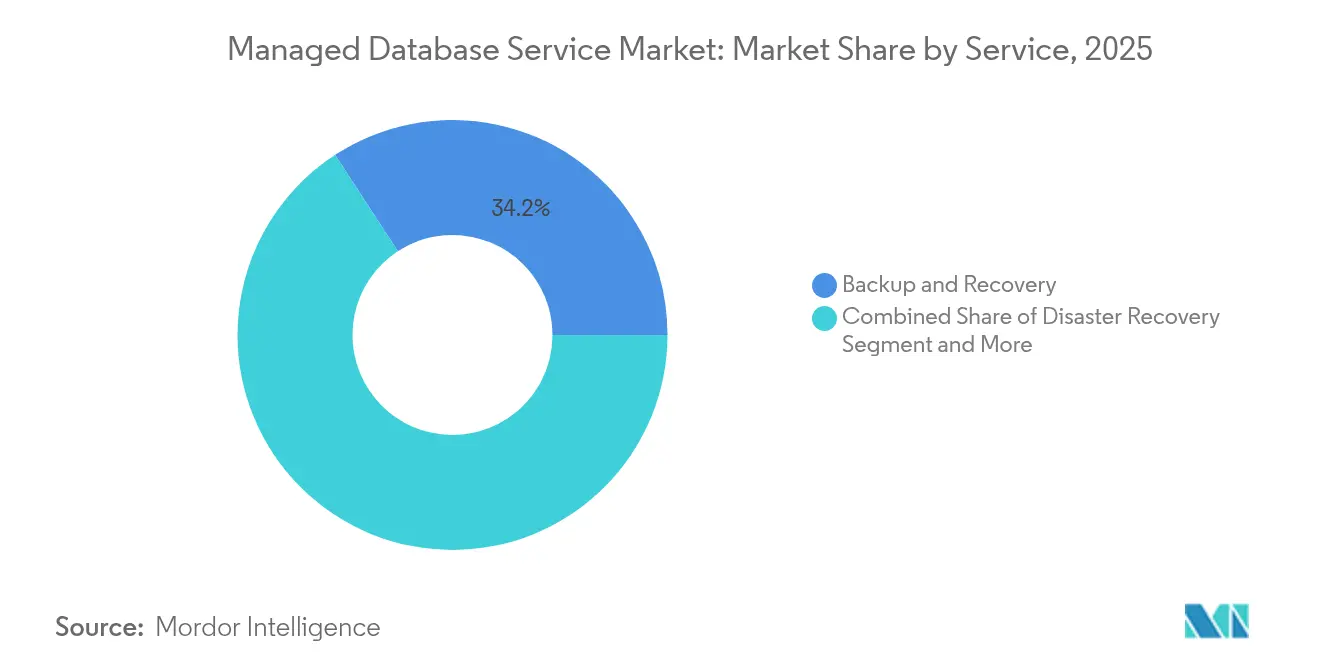

- Por servicio, Copia de Seguridad y Recuperación lideró con una participación de ingresos del 34,19% en 2025, mientras que Seguridad y Cumplimiento Normativo se expande a una CAGR del 22,65% hasta 2031.

- Por modelo de implementación, la Nube Pública mantuvo el 67,21% de la participación del mercado de servicios de base de datos administrada en 2025, mientras que el uso de Nube Híbrida/Multinube se proyecta que crecerá a una CAGR del 27,10% hasta 2031.

- Por tipo de base de datos, los motores SQL tradicionales representaron el 57,96% del tamaño del mercado de servicios de base de datos administrada en 2025; las plataformas Vectoriales/Listas para IA están preparadas para crecer a una CAGR del 40,75%.

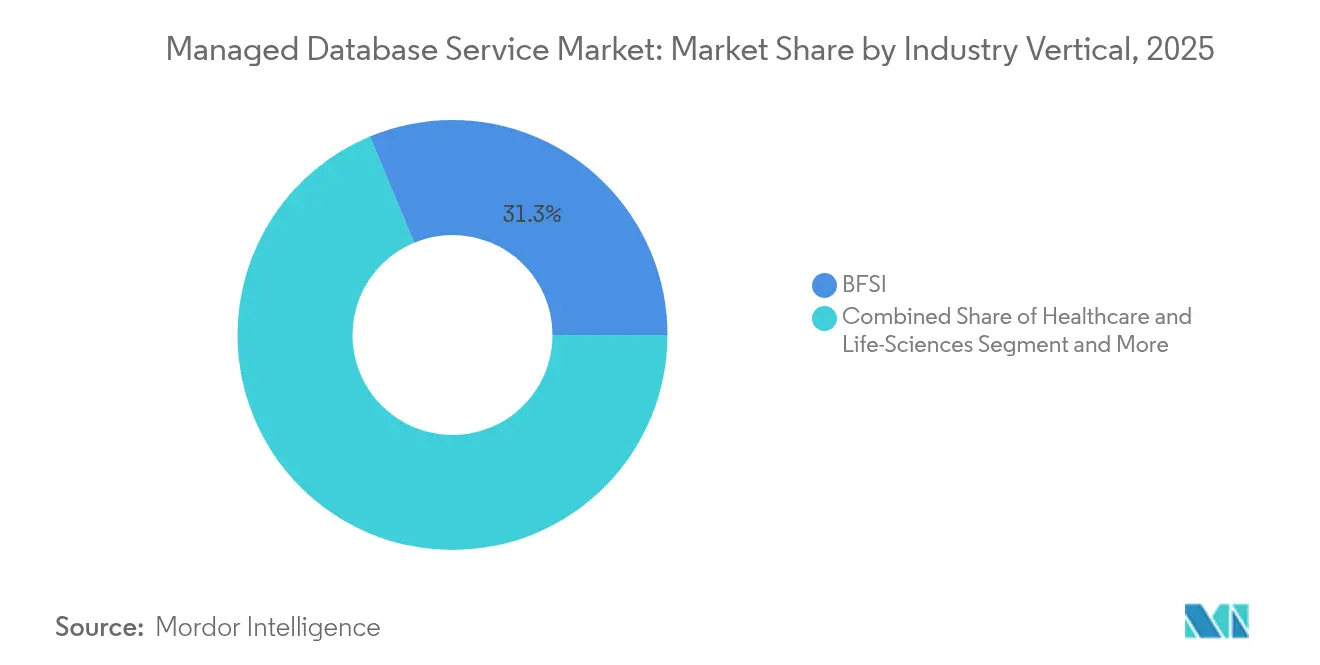

- Por sector industrial, BFSI capturó el 31,28% de la participación de ingresos en 2025, mientras que el sector salud está preparado para acelerar a una CAGR del 23,90% hasta 2031.

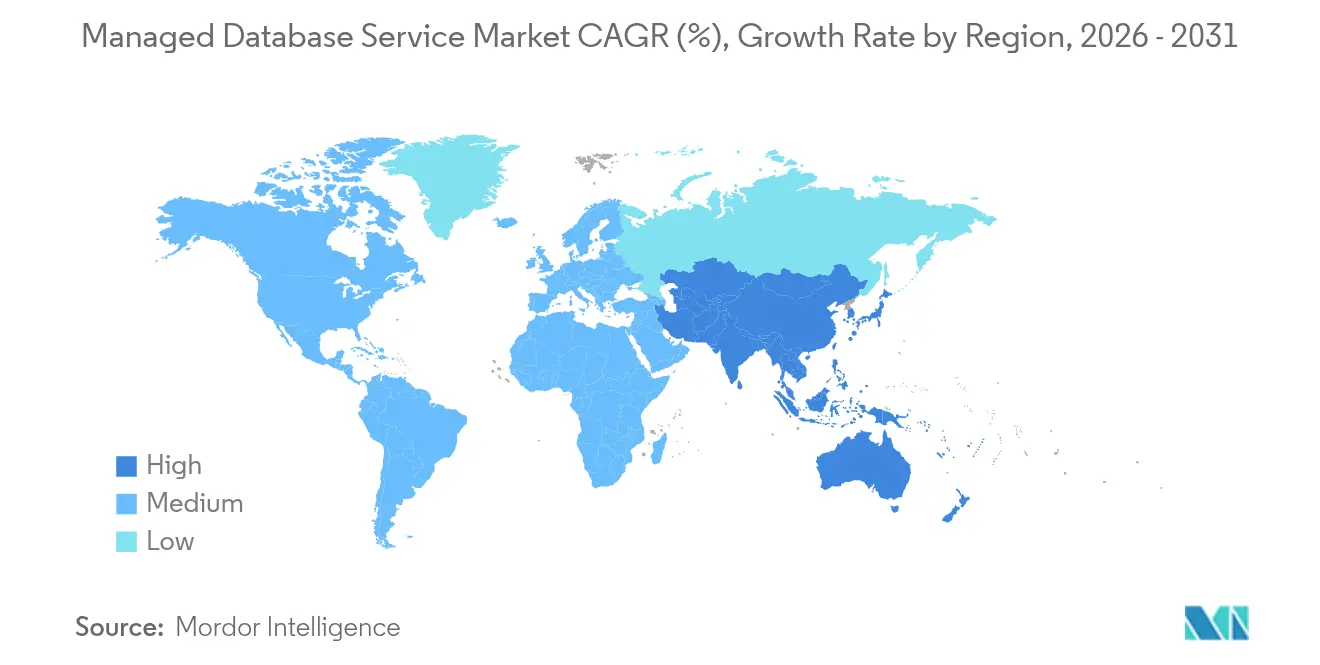

- Por geografía, América del Norte representó el 43,34% de la participación del mercado de servicios de base de datos administrada en 2025 y ��������-�ʲ���í�ھ����� avanza a una CAGR del 24,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Base de Datos Administrada

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de aplicaciones nativas en la nube | +2.8% | Global; más fuerte en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Transición de las pymes hacia precios de pago por uso | +1.9% | Global; notable en ��������-�ʲ���í�ھ����� y América Latina | Corto plazo (≤ 2 años) |

| Crecimiento de datos IoT/edge | +2.1% | Núcleo en ��������-�ʲ���í�ھ�����; expansión hacia Oriente Medio, Á�ڰ������� y América del Norte | Largo plazo (≥ 4 años) |

| Cargas de trabajo de inteligencia artificial generativa | +3.2% | Global; liderado por América del Norte | Mediano plazo (2-4 años) |

| Incentivos de hiperescaladores de nube pública | +1.4% | América del Norte y Europa; emergente en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Capacidades autónomas/sin servidor de bases de datos | +2.0% | Global; adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Auge de Aplicaciones Nativas en la Nube en Todos los Sectores

Las empresas están reconstruyendo su software en microservicios que demandan niveles de datos escalables elásticamente y orientados a API. Las bases de datos totalmente administradas eliminan las tareas de configuración y aplicación de parches, permitiendo a los equipos lanzar nuevas funcionalidades más rápido mientras mantienen la integridad de las transacciones distribuidas. Las instituciones financieras están a la vanguardia al refactorizar la banca central en arquitecturas orientadas a eventos, lo que requiere sincronización en tiempo real entre cientos de servicios. Las empresas nativas digitales también prefieren plataformas que liberen a los ingenieros de la administración de bajo valor para centrarse en código generador de ingresos. La diversidad resultante de cargas de trabajo mantiene al mercado de servicios de base de datos administrada en el centro de la innovación.

Transición de las Pymes del Gasto de Capital al Precio de Base de Datos como Servicio de Pago por Uso

Las pequeñas y medianas empresas, antes disuadidas por las tarifas de licencias y los desembolsos en hardware, ahora acceden a niveles basados en el consumo que vinculan el gasto directamente al uso. Los hiperescaladores han reducido las barreras de entrada con asignaciones gratuitas permanentes y costos de almacenamiento escalonados, haciendo que la durabilidad de nivel empresarial sea alcanzable sin personal especializado. En las economías emergentes, donde la preservación del efectivo domina las decisiones presupuestarias, el atractivo es aún mayor. A medida que estas empresas adoptan análisis e inteligencia artificial, la copia de seguridad automatizada, la aplicación de parches y el escalado se convierten en requisitos imprescindibles, reforzando la demanda de servicios administrados que comprimen el costo total de propiedad.

Crecimiento de Datos IoT/Edge que Demanda Bases de Datos Elásticas y Geodistribuidas

La automatización industrial, la logística inteligente y los vehículos conectados envían telemetría a escala de exabytes al edge, donde la capacidad de respuesta de submilisegundos no es negociable. Las plataformas administradas que admiten réplicas regionales y la colocación inteligente de datos resuelven los desafíos de latencia y particionamiento, al tiempo que garantizan la visibilidad global. Los proveedores que habilitan la fragmentación automática, la resolución de conflictos y la conmutación por error en espera activa se están convirtiendo en socios estratégicos para los operadores de manufactura y telecomunicaciones que despliegan redes 5G y LTE privadas.

Cargas de Trabajo de Inteligencia Artificial Generativa que Requieren Bases de Datos Vectoriales y Multimodales

Las incrustaciones de alta dimensión sustentan la generación aumentada por recuperación, la búsqueda por similitud y los motores de recomendación multimodal. Los índices SQL tradicionales no pueden sostener el rendimiento necesario, lo que impulsa la adopción de motores optimizados para vectores que se integran perfectamente con las cadenas de herramientas de modelos de lenguaje de gran escala. Oracle añadió la Búsqueda Vectorial de IA directamente dentro de su cartera de bases de datos administradas para capturar esta demanda. [1]Oracle Corporation, "Oracle añade Búsqueda Vectorial de IA a Oracle Database 23ai," oracle.com Las plataformas de tecnología sanitaria, en particular, necesitan consultas combinadas de imágenes y texto para respaldar los sistemas de apoyo diagnóstico, acelerando la adopción de bases de datos especializadas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto (%) en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de soberanía y residencia de datos | −1.8% | Unión Europea, China, Rusia; en expansión en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Temores de dependencia del proveedor | −1.2% | Global; agudo en grandes empresas | Mediano plazo (2-4 años) |

| Cargas de trabajo críticas en latencia que favorecen las instalaciones locales | −0.9% | Global; concentrado en manufactura y finanzas | Largo plazo (≥ 4 años) |

| Brecha de competencias en FinOps y observabilidad | −0.7% | Global; mayor en empresas tradicionales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Mandatos de Soberanía y Residencia de Datos

Las jurisdicciones que exigen el almacenamiento local de datos obligan a los proveedores a construir o arrendar instalaciones en el país, fragmentando los grupos de capacidad y elevando los costos. Las empresas que operan en múltiples regiones deben clasificar los registros sensibles y aplicar el geofencing a nivel de aplicación, lo que complica la arquitectura y la verificación del cumplimiento normativo. Los clústeres regionalizados de MongoDB Inc. y sus ofertas autorizadas por FedRAMP ilustran la inversión en ingeniería y certificación necesaria para satisfacer regulaciones superpuestas.[2]MongoDB Inc., "MongoDB completa la adquisición de Voyage AI," mongodb.com

Preocupaciones por la Dependencia del Proveedor con APIs de Nube Propietarias

Las organizaciones temen que las extensiones a medida atrapen las cargas de trabajo, inflen los costos futuros de cambio y limiten el poder de negociación. El acuerdo multinube de Oracle coloca instancias de Oracle Database totalmente administradas directamente en la infraestructura de AWS, lo que refleja la presión del mercado por la portabilidad.[3]Amazon Web Services, "Oracle Database@AWS ya está disponible de forma general," aws.amazon.com Aun así, conciliar modelos de IAM divergentes, estructuras de facturación y pilas de monitoreo puede diluir la agilidad prometida, manteniendo el interés en motores de código abierto y abstracciones entre nubes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Fundamentos de Copia de Seguridad e Impulso del Cumplimiento Normativo

Los servicios de Copia de Seguridad y Recuperación sustentaron el 34,19% del mercado de servicios de base de datos administrada en 2025, validando que la durabilidad de los datos sigue siendo el requisito básico para la migración a la nube. Las empresas dependen de instantáneas automatizadas, restauración a un punto en el tiempo y replicación entre regiones para cumplir con los acuerdos de nivel de servicio listos para la recuperación ante desastres. Las prioridades de ciberresiliencia mantienen a este segmento en el centro de las listas de verificación de adquisiciones, garantizando una expansión absoluta constante incluso cuando la participación relativa se modera.

Las ofertas de Seguridad y Cumplimiento Normativo, aunque más pequeñas en 2025, se están expandiendo más rápido con una CAGR del 22,65%. La gestión de claves de cifrado, los controles de acceso de confianza cero y las pistas de auditoría continuas responden directamente a los mandatos de riesgo a nivel directivo. Los proveedores se diferencian con tokenización detallada, soporte para traer su propia clave y detección de anomalías en tiempo real. La mayor aplicación de las leyes de privacidad consolida la intención de gasto entre los inquilinos del sector salud y del gobierno, inyectando energía sostenida en este nicho de alto crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Implementación: La Nube Híbrida se Convierte en el Nuevo Estándar

La residencia en la nube pública generó el 67,21% de los ingresos del mercado de servicios de base de datos administrada en 2025, reflejando huellas globales maduras y precios elásticos. Las empresas se inclinan por estas plataformas por la diversidad de latencia global, los ricos ecosistemas de plataforma como servicio y la adyacencia fluida con la inteligencia artificial. Sin embargo, las cargas de trabajo sensibles al cumplimiento normativo y las aplicaciones críticas para el rendimiento a menudo justifican una ubicación alternativa.

Las estrategias híbridas y multinube están creciendo a una CAGR del 27,10% a medida que las empresas se protegen contra interrupciones, shocks de precios y dependencia del proveedor. Las herramientas que proporcionan gestión unificada en instalaciones locales, edge y múltiples nubes públicas son un criterio de compra decisivo. Los proveedores que simplifican la replicación conectada a la red, la propagación coherente de IAM y la telemetría de costos ganan una notable presencia mental entre bancos, aseguradoras y operadores de telecomunicaciones que trazan hojas de ruta de modernización por fases.

Por Tipo de Base de Datos: La Aceleración Vectorial Altera la Jerarquía

SQL siguió siendo fundamental con una participación de ingresos del 57,96% en 2025. Las garantías ACID de grado financiero, décadas de herramientas del ecosistema y la amplia familiaridad de los desarrolladores mantienen los paradigmas relacionales indispensables para los registros de transacciones centrales. Los proveedores refuerzan la relevancia con la gestión automática de índices, consultas de autoajuste e integración en tejidos de consulta sin servidor.

Mientras tanto, los motores vectoriales/listos para IA se están compoundando a una CAGR del 40,75%. Los índices de similitud de propósito específico, la recuperación híbrida densa/dispersa y la aceleración por GPU resuelven los patrones de inferencia intensivos en memoria. La adquisición de Neon por parte de Databricks incorpora Postgres sin servidor en una plataforma orientada al análisis, señalando una convergencia donde OLTP y la búsqueda vectorial coexisten en capas de almacenamiento compartido. Las variantes NoSQL y multimodelo llenan los vacíos de casos de uso donde la flexibilidad de esquema y la fragmentación horizontal superan la consistencia estricta.

Por Aplicación: El Análisis y la Inteligencia Artificial Orientan el Gasto

La Gestión de Relaciones con Clientes retuvo una participación del 28,91% en 2025, subrayando el imperativo universal de albergar perfiles de clientes unificados. La disponibilidad permanente y las escrituras de baja latencia sustentan este dominio. Sin embargo, las cargas de trabajo de análisis e inteligencia artificial son el motor de crecimiento, aumentando a una CAGR del 28,91% a medida que los conocimientos predictivos sobre clientes, la detección de fraudes y la previsión de la cadena de suministro se convierten en imperativos a nivel directivo.

Estas cargas de trabajo de análisis combinan cada vez más registros no estructurados, imágenes y datos de sensores, lo que obliga a las bases de datos a tender un puente entre OLTP y OLAP dentro de un único tejido. Los motores que ofrecen almacenamiento en columnas, vistas materializadas y aprendizaje automático integrado ganan tracción. Los proveedores administrados que alinean los modelos de costos con los patrones de consulta intermitentes ganan favor entre los operadores de finanzas y comercio minorista que orquestan el procesamiento por lotes nocturno y la exploración ad hoc diurna en paralelo.

Por Sector Industrial: El Sector Salud Supera a Todos los Sectores

BFSI impulsó el 31,28% de los ingresos de 2025, aprovechando décadas de digitalización y estrictos requisitos de auditoría. La adopción de bases de datos administradas ahora se centra en reducir el gasto operativo y cumplir con los imperativos de integridad de transacciones las 24 horas del día, los 7 días de la semana. Los proveedores que enfatizan el cifrado compatible con FIPS y las funciones de conciliación en tiempo real defienden su participación de mercado.

El sector salud avanza a una CAGR del 23,90% a medida que florecen la telemedicina, la genómica y el diagnóstico por imagen. Los servicios de bases de datos que destacan la elegibilidad para HIPAA, el registro de auditoría inmutable y las API de enmascaramiento de datos satisfacen los estrictos mandatos de gestión de datos clínicos. Las canalizaciones de inteligencia artificial multimodal, que requieren acceso simultáneo a imágenes, texto y datos estructurados de historias clínicas electrónicas, consolidan el uso de almacenes habilitados para vectores. Las iniciativas de trazabilidad de la cadena de suministro y de gemelos digitales en manufactura, además de las recomendaciones hiperpersonalizadas en comercio minorista, profundizan la diversificación vertical del mercado de servicios de base de datos administrada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Sofisticación Democratizada

Las grandes empresas siguen dominando el gasto gracias a la proliferación de aplicaciones y el alcance geográfico. Sin embargo, cada vez más favorecen las opciones administradas para racionalizar las cadenas de herramientas y reasignar el talento hacia una ingeniería de mayor valor. Las organizaciones transfronterizas enfatizan la federación, la gobernanza y la observabilidad avanzada, dirigiendo a los proveedores a enriquecer la automatización basada en políticas.

Las pymes registran el crecimiento más pronunciado a medida que las consolas simplificadas y el escalado predictivo disuelven las barreras tradicionales de los administradores de bases de datos. Los puntos de entrada de nivel gratuito atraen a las empresas emergentes, mientras que las clases de almacenamiento escalonadas se adaptan a los minoristas estacionales y a los proveedores de logística regionales. La encuesta de directores de información de Barclays de 2024 señala que las optimizaciones orientadas a bases de datos siguen siendo un punto brillante en el presupuesto. Tales hallazgos indican que la paridad de capacidades entre los tamaños de empresa se está reduciendo, impulsando la expansión inclusiva de la industria de servicios de base de datos administrada.

Análisis Geográfico

América del Norte siguió siendo el epicentro con una participación del 43,34% en 2025, impulsada por la agresiva migración a la nube en finanzas, tecnología y medios de comunicación. Estados Unidos alberga a los tres hiperescaladores a hiperescala, ofreciendo a las empresas una elección inigualable en certificaciones de cumplimiento normativo, adyacencia de servicios de inteligencia artificial y gestión de latencia entre regiones. Sin embargo, el crecimiento se está moderando a medida que los primeros adoptantes desplazan su atención de la migración directa al control de costos y la optimización de cargas de trabajo, abriendo espacio para proveedores especializados que ofrecen conjuntos de herramientas de gobernanza entre nubes.

��������-�ʲ���í�ھ����� es el líder en velocidad de crecimiento, avanzando a una CAGR del 24,85% hasta 2031. Los programas de infraestructura digital respaldados por el Estado en China y el auge de las tecnologías financieras en India impulsan modelos de negocio centrados en los datos que saltan directamente a back-ends sin servidor y totalmente administrados. Los proveedores de nube regionales ofrecen precios competitivos y garantías de nube soberana que resuenan entre los clientes del sector público e industrial cautelosos ante la jurisdicción extranjera. Se prevé que el tamaño del mercado de servicios de base de datos administrada para ��������-�ʲ���í�ھ����� se más que triplique durante el período a medida que maduran los ecosistemas de 5G e IoT.

Europa muestra una combinación compleja de oportunidades y restricciones. El RGPD y la próxima legislación sobre inteligencia artificial intensifican la demanda de funciones de control de datos auditables y detalladas. Al mismo tiempo, los objetivos de eficiencia energética incentivan a los proveedores a ubicar instalaciones en regiones ricas en energías renovables, como los países nórdicos, lo que influye en las estrategias de planificación de capacidad. Las iniciativas de nube soberana en Francia y Alemania refuerzan el valor estratégico de las asociaciones regionales, garantizando una expansión sostenida, aunque moderada.

Panorama Competitivo

La competencia se centra en la escala de infraestructura y las herramientas integradas de AWS, Microsoft Azure y Google Cloud Platform. Estos hiperescaladores continúan profundizando sus carteras de bases de datos administradas con modos sin servidor, replicación de múltiples escritores e indexación vectorial, aumentando la fidelización dentro de sus ecosistemas más amplios. El lanzamiento de Aurora DSQL por parte de AWS, un servicio SQL distribuido globalmente, subraya este ritmo.

Los proveedores especializados se diferencian por la amplitud de los modelos de datos o el rendimiento bajo cargas de trabajo de nicho. MongoDB Inc. integra la búsqueda de documentos y vectores; Snowflake se extiende desde los almacenes de datos hacia los carriles transaccionales a través de su adquisición de Crunchy Data. Cockroach Labs y PlanetScale atraen a los desarrolladores que necesitan almacenes relacionales globalmente consistentes pero con escalado autónomo, convirtiéndolos en opciones populares para las empresas de software como servicio de grado de consumo.

Las asociaciones y adquisiciones se intensifican a medida que las plataformas convergen. Oracle Database AWS proporciona la funcionalidad completa de Oracle en cómputo nativo de AWS mientras conserva las garantías de soporte de Oracle. La compra de Neon por parte de Databricks por USD 1.000 millones incorpora Postgres sin servidor en su plataforma de casa de lago, señalando que los proveedores orientados al análisis ven los datos operacionales como estratégicos, no adyacentes. Tales movimientos indican que la industria avanza hacia plataformas de datos unificadas que colapsan las cargas de trabajo transaccionales, analíticas y de inteligencia artificial en una experiencia administrada sin interrupciones.

Líderes de la Industria de Servicios de Base de Datos Administrada

Amazon Web Services (AWS)

Microsoft Azure

Google Cloud Platform (GCP)

Oracle Corporation

IBM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Oracle lanzó Oracle Database@AWS para implementaciones de Oracle totalmente administradas y directas dentro de las regiones de AWS, ampliando las opciones multinube para los clientes conjuntos.

- Noviembre de 2024: Databricks adquirió Neon por USD 1.000 millones para integrar capacidades de PostgreSQL sin servidor en su plataforma de casa de lago.

- Octubre de 2024: Snowflake cerró un acuerdo de USD 250 millones por Crunchy Data, obteniendo experiencia en PostgreSQL y ampliando sus servicios de datos operacionales.

- Septiembre de 2024: AWS presentó Aurora DSQL, un motor SQL distribuido sin servidor que ofrece consistencia global con rendimiento de región local.

Alcance del Informe Global del Mercado de Servicios de Base de Datos Administrada

En un servicio de base de datos administrada, los usuarios pagan a un proveedor de nube por el acceso a la base de datos. Con un énfasis creciente en las funciones empresariales centrales y las necesidades de los clientes, las organizaciones recurren cada vez más a los servicios administrados para navegar por las complejidades de la gestión de bases de datos. La investigación también examina los impulsores de crecimiento subyacentes y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de servicios de base de datos administrada está segmentado por servicio (Administración de Datos, Copia de Seguridad y Recuperación de Bases de Datos, Recuperación ante Desastres de Bases de Datos, Seguridad de Bases de Datos y Optimización de Bases de Datos), por aplicación (Gestión de Relaciones con Clientes, Planificación de Recursos Empresariales, Gestión de la Cadena de Suministro, Aplicaciones Web y Análisis de Grandes Datos), por sector industrial (BFSI, Salud, TI y Telecomunicaciones, Comercio Minorista, Manufactura y Otras Industrias) y por geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur, Oriente Medio y Á�ڰ�������). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Administración de Datos |

| Copia de Seguridad y Recuperación |

| Recuperación ante Desastres |

| Seguridad y Cumplimiento Normativo |

| Optimización y Ajuste del Rendimiento |

| Nube Pública |

| Nube Privada |

| Nube Híbrida / Multinube |

| Relacional (SQL) |

| NoSQL |

| Multimodelo / NewSQL |

| Vectorial / Lista para IA |

| Gestión de Relaciones con Clientes |

| Planificación de Recursos Empresariales |

| Gestión de la Cadena de Suministro |

| Aplicaciones Web y Móviles |

| Grandes Datos / Análisis e Inteligencia Artificial |

| BFSI |

| Salud y Ciencias de la Vida |

| TI y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Gobierno y Sector Público |

| Otros (Medios de Comunicación, Educación, Energía) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Kenia | ||

| Resto de Á�ڰ������� | ||

| Por Servicio | Administración de Datos | ||

| Copia de Seguridad y Recuperación | |||

| Recuperación ante Desastres | |||

| Seguridad y Cumplimiento Normativo | |||

| Optimización y Ajuste del Rendimiento | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida / Multinube | |||

| Por Tipo de Base de Datos | Relacional (SQL) | ||

| NoSQL | |||

| Multimodelo / NewSQL | |||

| Vectorial / Lista para IA | |||

| Por Aplicación | Gestión de Relaciones con Clientes | ||

| Planificación de Recursos Empresariales | |||

| Gestión de la Cadena de Suministro | |||

| Aplicaciones Web y Móviles | |||

| Grandes Datos / Análisis e Inteligencia Artificial | |||

| Por Sector Industrial | BFSI | ||

| Salud y Ciencias de la Vida | |||

| TI y Telecomunicaciones | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Otros (Medios de Comunicación, Educación, Energía) | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Kenia | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de base de datos administrada?

El mercado se sitúa en USD 395,43 mil millones en 2026 y se proyecta que crecerá hasta USD 714,52 mil millones en 2031.

¿Qué modelo de implementación domina el gasto?

Las implementaciones en nube pública representan el 67,21% de los ingresos, aunque las estrategias híbridas y multinube se están expandiendo a una CAGR del 27,10%.

¿Por qué están ganando tracción las bases de datos vectoriales?

Las cargas de trabajo de inteligencia artificial generativa requieren búsquedas de similitud de alta dimensión que los índices relacionales tradicionales no pueden manejar, impulsando una CAGR del 40,75% en motores vectoriales/listos para IA.

¿Qué región está creciendo más rápido?

��������-�ʲ���í�ھ����� lidera con una CAGR del 24,85% hasta 2031 debido a la acelerada transformación digital en manufactura, comercio electrónico y tecnología financiera.

Última actualización de la página el: