Tamaño y �ʲ����پ������貹����ó�� del Mercado de Almacenamiento en Centros de Datos de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

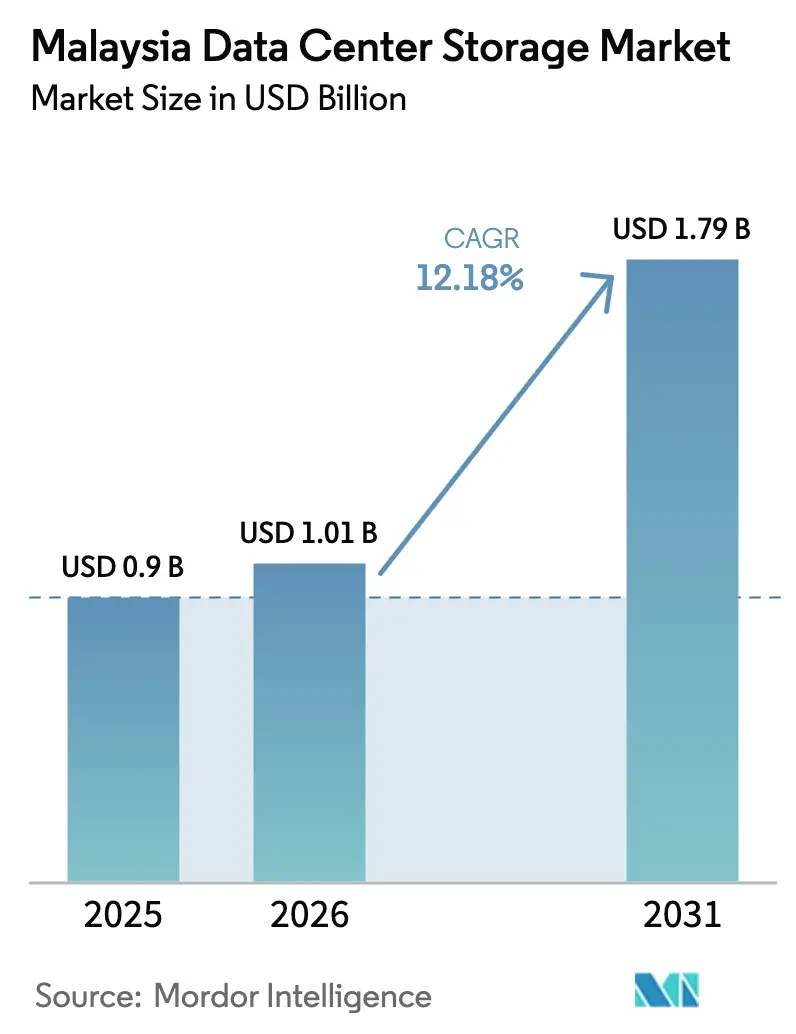

| Tamaño del mercado en el año base (2025) | 0.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de Malasia por ���ϲ�����

Se espera que el tamaño del mercado de almacenamiento en centros de datos de Malasia crezca de USD 0,90 mil millones en 2025 a USD 1,01 mil millones en 2026, con una previsión de alcanzar USD 1,79 mil millones en 2031 a una CAGR del 12,18% durante el período 2026-2031. El auge del gasto de capital a escala hiperescala, una red troncal de fibra óptica a nivel nacional y la primera plataforma de inteligencia artificial soberana de pila completa del país sitúan al mercado de almacenamiento en centros de datos de Malasia en una trayectoria de crecimiento más pronunciada que cualquier otro par de la ASEAN. Las cargas de trabajo centradas en inteligencia artificial, los despliegues de núcleos 5G autónomos y las enmiendas estrictas de residencia de datos aceleran la transición desde las matrices de discos duros hacia arquitecturas centradas en flash y definidas por software. Las construcciones a escala hiperescala solo en Johor Bahru superan 1,6 GW de capacidad, impulsando una demanda de múltiples petabytes de almacenamiento de grado empresarial, al tiempo que amplifican la competencia entre proveedores para suministrar sistemas habilitados para NVMe. Los déficits de talento en arquitectura de almacenamiento y la volatilidad de los precios de la memoria NAND siguen siendo las principales limitaciones, aunque los fondos gubernamentales para formación de habilidades y los incentivos fiscales para la computación de alto rendimiento mitigan el impacto.

Conclusiones Clave del Informe

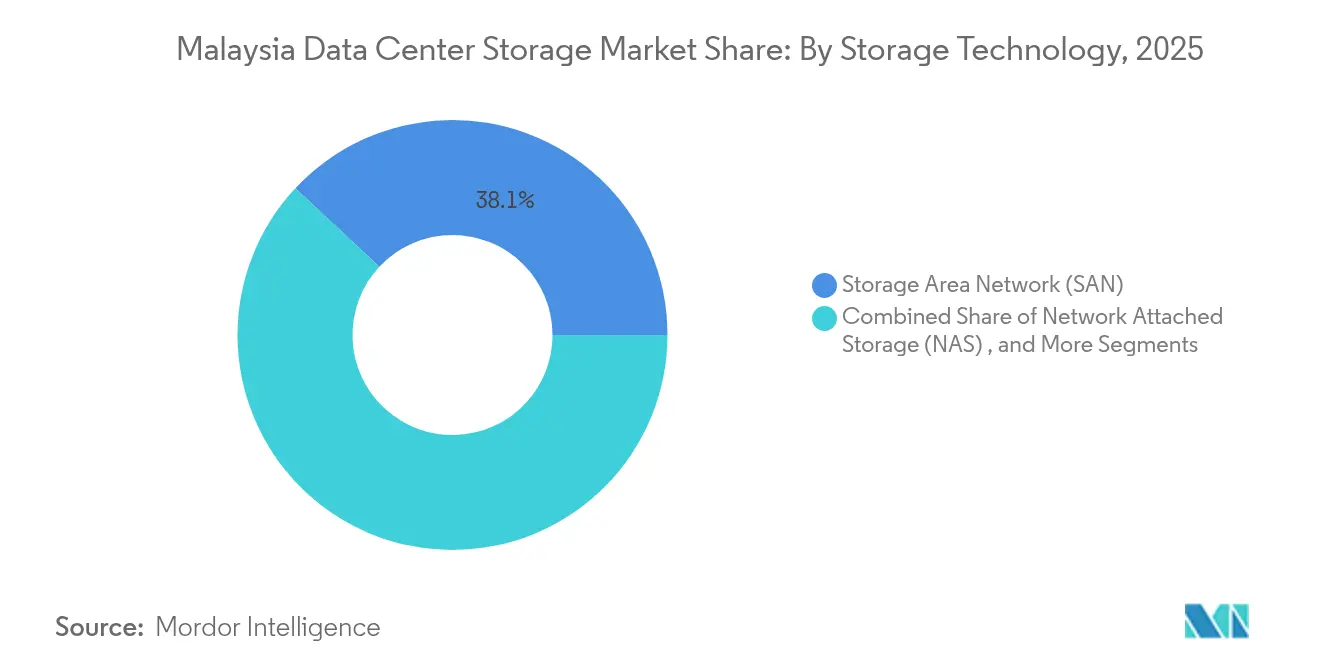

- Por tecnología de almacenamiento, las Redes de Área de Almacenamiento lideraron con una participación de ingresos del 38,05% en 2025, mientras que el Almacenamiento Conectado en Red tiene una previsión de expansión a una CAGR del 15,72% hasta 2031.

- Por tipo de almacenamiento, las matrices de discos duros tradicionales representaron el 46,55% del tamaño del mercado de almacenamiento en centros de datos de Malasia en 2025, mientras que las matrices de flash total avanzan a una CAGR del 16,92% hasta 2031.

- Por tipo de centro de datos, las instalaciones de colocación representaron el 53,55% de la participación del mercado de almacenamiento en centros de datos de Malasia en 2025; los hiperescaladores y los proveedores de servicios en la nube registran la CAGR de mayor crecimiento del 17,86% hasta 2031.

- Por usuario final, el sector de Tecnologías de la Información y Telecomunicaciones representó el 30,95% de la participación en 2025, aunque el sector de Banca, Servicios Financieros y Seguros está previsto que crezca a una CAGR del 19,05% hasta 2031.

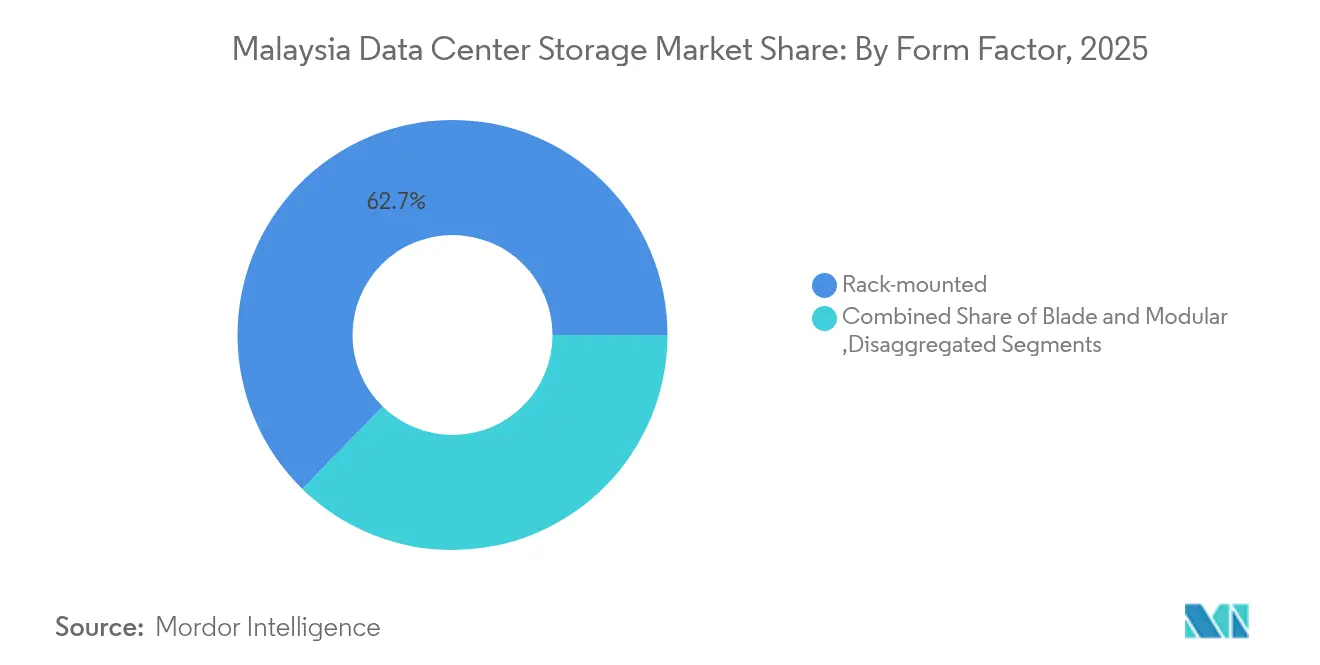

- Por factor de forma, los sistemas montados en rack dominaron con una participación de ingresos del 62,70% en 2025, mientras que las plataformas desagregadas y componibles registrarán una CAGR del 14,78% hasta 2031.

- Por interfaz, SAS/SATA mantuvo una participación del 53,85% en 2025; se proyecta que NVMe crecerá a una CAGR del 16,12% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Construcciones rápidas a escala hiperescala y de colocación | +3.2% | Johor y Selangor | Mediano plazo (2-4 años) |

| Expansión de la red troncal de fibra óptica de la Fase 2 de JENDELA | +1.8% | Nacional | Corto plazo (≤ 2 años) |

| Despliegue del núcleo 5G autónomo y campus de 5G privado | +2.1% | Zonas urbanas e industriales | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de nube como primera opción | +1.5% | Nacional | Largo plazo (≥ 4 años) |

| Plantaciones preparadas para el perímetro y fábricas inteligentes | +0.9% | Península, Sabah, Sarawak | Largo plazo (≥ 4 años) |

| Cumplimiento estricto de residencia de datos bajo la PDPA | +1.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Construcciones Rápidas a Escala Hiperescala y de Colocación

Johor Bahru duplicó su capacidad operativa en 2024 y ahora supera 1,6 GW, atrayendo a Google, Microsoft, Oracle y NTT a comprometer más de USD 10 mil millones en nuevos campus. El plan de USD 6.500 millones de Oracle, la instalación preparada para inteligencia artificial de 150 MW de Princeton Digital Group y la Zona Económica Especial Johor-Singapur señalan una necesidad creciente de matrices de flash total a escala de petabytes capaces de sostener el rendimiento de entrenamiento de inteligencia artificial. Esta afluencia impulsa al mercado de almacenamiento en centros de datos de Malasia hacia arquitecturas NVMe que sintetizan baja latencia con alto ancho de banda, otorgando a los proveedores con ofertas optimizadas para inteligencia artificial una ventaja competitiva.

Expansión de la Red Troncal de Fibra Óptica de la Fase 2 de JENDELA

A principios de 2024, una cobertura poblacional del 81,5% y casi 40.000 transmisores actualizados bajo el programa JENDELA de RM 21 mil millones produjeron enlaces de gigabit a 7,5 millones de locales. La red troncal extendida capacita a las pymes del clúster de semiconductores de Penang para adoptar nodos de almacenamiento distribuido para el control de procesos sensibles a la latencia. Los nodos periféricos rurales en plantaciones de aceite de palma aprovechan el alcance de JENDELA para almacenar datos de sensores de IoT localmente antes de replicarlos en centros de colocación, extendiendo el mercado de almacenamiento en centros de datos de Malasia hacia distritos anteriormente desatendidos.[1]Ministerio de Comunicaciones y Digital, "JENDELA Quarterly Report Q1 2025," mcmc.gov.my

Núcleo 5G Autónomo y Campus de 5G Privado

El núcleo 5G multioperador de Digital Nasional Berhad ofrece un tiempo de actividad del 99,8% y una latencia ultrabaja, lo que permite a las fábricas ejecutar análisis de visión artificial que dependen de matrices de caché local para inferencia en fracciones de segundo. Las licencias de 5G privado impulsan a los circuitos de pruebas de automoción y los parques industriales a incorporar micro centros de datos cerca de las estaciones base, incrementando la demanda de clústeres de flash robustos certificados para entornos adversos y empujando al mercado de almacenamiento en centros de datos de Malasia más allá de las zonas metropolitanas.[2]Digital Nasional Berhad, "Malaysia 5G Network Update 2025", digitalnasional.com.my

Iniciativas Gubernamentales de Nube como Primera Opción y de Digital Nasional

Una plataforma nacional de historiales clínicos electrónicos de USD 356 millones y la infraestructura soberana de inteligencia artificial equipada con 3.000 unidades de procesamiento gráfico exigen niveles de almacenamiento en las instalaciones de grado de cumplimiento que interoperen con la nube pública. Los organismos que migran bases de datos heredadas a software como servicio aún necesitan bóvedas locales para los datos de ciudadanos protegidos por la PDPA enmendada, ampliando la adopción de almacenamiento híbrido y de objetos en todo el mercado de almacenamiento en centros de datos de Malasia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto gasto de capital para infraestructura de Nivel III/IV | -2.1% | Nacional, centrado en pymes | Mediano plazo (2-4 años) |

| Escasez de talento en arquitectura de almacenamiento cualificado | -1.8% | Kuala Lumpur y Johor | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro global de NAND/discos duros | -1.4% | Malasia, dependiente de importaciones | Corto plazo (≤ 2 años) |

| Riesgo de tipo de cambio ringgit-dólar | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto Gasto de Capital para Infraestructura de Nivel III/IV

Cumplir con la redundancia de Nivel III eleva los costos iniciales de almacenamiento entre un 40 y un 60%, un obstáculo para las 3.000 pymes de Penang que rara vez presupuestan RM 500.000 por proyecto. Aunque el fondo Industry4WRD subvenciona las actualizaciones, muchas empresas retrasan las transiciones, limitando la penetración a corto plazo de las matrices de flash total avanzadas dentro del mercado de almacenamiento en centros de datos de Malasia.

Volatilidad de la Cadena de Suministro Global de NAND/Discos Duros

Los picos de demanda impulsados por la inteligencia artificial han llevado a las multinacionales a señalar aumentos de precios de lista del 5 al 10% en los medios de memoria flash y discos duros. Los compradores malayos, ya sensibles al costo, ahora renegocian los calendarios de adquisición o reducen la capacidad, postergando las renovaciones en todo el mercado de almacenamiento en centros de datos de Malasia.[3]WD Technologies, "2025 NAND Market Price Notification", wd.com

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: Dominio de las Redes de Área de Almacenamiento en Medio de la Aceleración del Almacenamiento Conectado en Red

Las Redes de Área de Almacenamiento capturaron el 38,05% de la participación del mercado de almacenamiento en centros de datos de Malasia en 2025, confirmando la demanda arraigada de rendimiento a nivel de bloque en servicios financieros y clústeres ERP de fábricas inteligentes. Los tejidos de Red de Área de Almacenamiento de alta disponibilidad sincronizados entre Cyberjaya y Johor sustentan los mandatos regulatorios de recuperación ante desastres. El Almacenamiento Conectado en Red, que crece a una CAGR del 15,72%, resulta atractivo para las pymes que priorizan recursos compartidos de archivos simplificados y capacidad escalable sin licencias de canal de fibra. Se proyecta que el tamaño del mercado de almacenamiento en centros de datos de Malasia para soluciones de Almacenamiento Conectado en Red se duplique para 2030, en línea con las cargas de trabajo de contenido creativo y las suites de colaboración en expansión.

La adopción de superposiciones de almacenamiento definido por software amplifica la flexibilidad tanto de las Redes de Área de Almacenamiento como del Almacenamiento Conectado en Red. El PowerScale de Dell, ya implementado por más de 16.000 usuarios de unidades de procesamiento gráfico a nivel mundial, gana tracción entre las empresas emergentes de inteligencia artificial que buscan consolidación de petabytes sin migraciones forzadas. La red de nube distribuida de NetApp con Google Cloud otorga a los directores de información un único espacio de nombres a través de instalaciones locales, nodos hiperescala de Johor y clústeres soberanos de inteligencia artificial, reforzando el liderazgo híbrido en el mercado de almacenamiento en centros de datos de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Almacenamiento: Resistencia Tradicional de los Discos Duros Frente al Avance del Flash

Las matrices convencionales de discos duros mantuvieron una participación del 46,55% del mercado de almacenamiento en centros de datos de Malasia en 2025, aprovechadas para archivos de videovigilancia e imágenes médicas de baja frecuencia que toleran mayor latencia. No obstante, las matrices de flash total avanzan a una CAGR del 16,92% a medida que el entrenamiento de inteligencia artificial, los pagos en tiempo real y los análisis de alta frecuencia exigen latencia por debajo del milisegundo. Se prevé que el tamaño del mercado de almacenamiento en centros de datos de Malasia para flash supere USD 782,6 millones en 2031, a pesar de los vientos en contra macroeconómicos.

Las plataformas híbridas mitigan la tensión entre costo y rendimiento: la clasificación automática por niveles dirige los datos calientes hacia grupos de SSD NVMe, mientras que los bloques fríos permanecen en discos duros de línea de acceso cercano. Las unidades HAMR de 40 TB de Seagate y los prototipos de discos duros NVMe podrían comprimir aún más el costo total de propiedad, retrasando la sustitución total por flash pero ampliando el total de terabytes enviados dentro del mercado de almacenamiento en centros de datos de Malasia.

Por Tipo de Centro de Datos: Primacía de la Colocación con el Auge Hiperescala

Las suites de colocación representaron el 53,55% de los ingresos en 2025, ya que las empresas externalizan la resiliencia y el cumplimiento a operadores especializados. Sin embargo, los hiperescaladores registran una CAGR del 17,86% hasta 2031, impulsados por la instalación Google Elmina de USD 2 mil millones y el lanzamiento de tres zonas de Microsoft. Los inversores hiperescala integran refrigeración líquida y tejidos componibles que redefinen las normas de densidad, orientando el mercado de almacenamiento en centros de datos de Malasia hacia recintos de flash a nivel de rack que superan los 700 kW por sala.

Mientras tanto, los micro centros de datos periféricos instalan gabinetes de 42U en fábricas y plantaciones para localizar la inferencia de inteligencia artificial. Estas implementaciones, aunque individualmente modestas, acumulan una contribución de dos dígitos para 2030, lo que subraya la diversificación del mercado de almacenamiento en centros de datos de Malasia más allá de las áreas metropolitanas tradicionales.

Por Usuario Final: Tecnologías de la Información y Telecomunicaciones Lidera, el Sector de Banca, Servicios Financieros y Seguros Acelera

Operadores como Telekom Malaysia y Maxis, combinados con plataformas en la nube, aseguraron el 30,95% de los ingresos de 2025 a través de expansiones de backhaul de fibra óptica y ofertas de 5G privado. El sector de Banca y Servicios Financieros, bajo el marco RMiT renovado del Banco Negara, registra una CAGR del 19,05% a medida que los licenciatarios de bancos digitales y las instituciones establecidas cifran las bases de datos principales en clústeres de Red de Área de Almacenamiento de Nivel IV. Se espera que el tamaño del mercado de almacenamiento en centros de datos de Malasia para el sector de Banca, Servicios Financieros y Seguros se aproxime a USD 332,4 millones en 2031, impulsado por ecosistemas de API abiertas y análisis de fraude en tiempo real.

Los ministerios gubernamentales modernizan las cargas de trabajo de censos e impuestos hacia nubes soberanas mientras retienen filas sensibles en bóvedas de flash en las instalaciones. Las pymes manufactureras que adoptan paneles de indicadores de eficiencia general de los equipos e inspección de calidad asistida por inteligencia artificial también estimulan envíos incrementales de matrices en el mercado de almacenamiento en centros de datos de Malasia.

Por Factor de Forma: Dominio de los Sistemas Montados en Rack con Innovación Componible

Las matrices montadas en rack controlaron el 62,70% del gasto de 2025 debido a las dimensiones universales de los gabinetes y la reutilización de las unidades de distribución de energía existentes. La infraestructura componible desagregada, con una CAGR del 14,78%, otorga a los hiperescaladores la asignación dinámica de grupos de unidades de procesamiento gráfico, unidades centrales de procesamiento y NVMe, reduciendo el sobreaprovisionamiento en aproximadamente un 45%. Los participantes del mercado de almacenamiento en centros de datos de Malasia que certifiquen sus productos según las especificaciones de refrigeración líquida y del Proyecto de Cómputo Abierto están preparados para superar a los proveedores de chasis heredados.

Los gabinetes tipo blade y modulares se mantienen en las casetas de telecomunicaciones y los búnkeres de recuperación ante desastres donde el espacio y la capacidad de servicio prevalecen sobre otros factores. Su participación persistente salvaguarda la competencia multifabricante dentro del mercado de almacenamiento en centros de datos de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Interfaz: Estabilidad de SAS/SATA con la Transformación de NVMe

Los puertos SAS/SATA heredados representaron el 53,85% de los envíos de puertos en 2025. La CAGR del 16,12% de NVMe está anclada por clústeres de unidades de procesamiento gráfico que saturan los canales PCIe 5.0 y requieren acceso en microsegundos. Los prototipos de discos duros NVMe pueden cerrar las brechas de protocolo, permitiendo a los operadores convergir las pilas de gestión a través de medios flash y magnéticos, un desarrollo que probablemente reconfigure los modelos de costos dentro del mercado de almacenamiento en centros de datos de Malasia.

El Canal de Fibra sigue siendo un pilar en las zonas reguladas del sector de Banca, Servicios Financieros y Seguros. iSCSI persiste en entornos de sucursales donde el gasto de capital en conmutadores de 10 GbE está consolidado. Aun así, los proyectos piloto de NVMe sobre tejidos en dos pisos de negociación de Kuala Lumpur demuestran el siguiente paso de rendimiento para el mercado de almacenamiento en centros de datos de Malasia.

Análisis Geográfico

Johor Bahru ancla el mercado de almacenamiento en centros de datos de Malasia con más de 1,6 GW de capacidad operativa en 2025, reflejando más de USD 10 mil millones de inversiones hiperescala declaradas. La Zona Económica Especial Johor-Singapur institucionaliza aún más el tráfico en la nube transfronterizo bajo marcos de cumplimiento alineados, alentando las replicaciones de Red de Área de Almacenamiento en clústeres metropolitanos a través de la calzada. El corredor Cyberjaya de Selangor sigue siendo el núcleo empresarial de la nación, albergando el primer centro de datos de Google en Malasia y un campus de 256 MW de Vantage; sus salas de colocación reportan una utilización del 82% en el primer trimestre de 2025, garantizando ciclos de actualización constantes para las matrices de flash.

Kuala Lumpur impulsa las cargas de trabajo transaccionales y las migraciones híbridas de ministerios que emprenden políticas de nube como primera opción. La próxima región en la nube de Microsoft trasladará una demanda sustancial de entrenamiento de inteligencia artificial hacia niveles de caché periférico cercanos, aumentando la adopción de interfaces flash y NVMe en todo el mercado de almacenamiento en centros de datos de Malasia. Las 3.000 pymes electrónicas de Penang aceleran los proyectos piloto de Industria 4.0, cada una incorporando modestos pero proliferantes dispositivos de Almacenamiento Conectado en Red que acumulativamente añaden petabytes de dos dígitos altos para 2030.

Sarawak y Sabah están rezagados en capacidad actual pero muestran el mayor crecimiento porcentual. Los tendidos de fibra óptica financiados por los estados y los acuerdos de compra de energía hidroeléctrica verde atraen a operadores que buscan huellas de energía renovable, posicionando a Malasia Oriental como la próxima ola de expansión. Los nodos periféricos distribuidos en plantaciones de aceite de palma y puertos inteligentes canalizan los datos en streaming hacia micro centros de datos regionales, ampliando la cobertura geográfica del mercado de almacenamiento en centros de datos de Malasia.

Panorama Competitivo

El mercado de almacenamiento en centros de datos de Malasia se encuentra en un nivel de concentración moderado, con Dell Technologies, Hewlett Packard Enterprise y NetApp manteniendo un liderazgo colectivo pero enfrentando una persecución vigorosa de Pure Storage y Huawei. La iniciativa Partner-First Storage de Dell, alineada con las construcciones hiperescala de Johor, tiene como objetivo cuadruplicar las cuentas gestionadas para 2027. La red de tejidos consciente de las cargas de trabajo de NetApp se integra estrechamente con la estrategia de doble región de Google Cloud, creando un nicho en entornos híbridos regulados. Pure Storage invierte en LandingAI e implementa FlashBlade//E en clústeres soberanos de inteligencia artificial, agudizando la diferenciación en flash de baja huella de carbono.

Huawei, impulsada por contratos soberanos de inteligencia artificial, ofrece servidores basados en arquitectura ARM agrupados con matrices OceanStor que rivalizan con los proveedores establecidos en precio-rendimiento, ejerciendo presión a la baja en los precios dentro del mercado de almacenamiento en centros de datos de Malasia. La hoja de ruta HAMR de Seagate asegura la continuidad futura de los discos duros de alta capacidad, vital para los archivos fríos en empresas sujetas a cumplimiento normativo. Los fabricantes de equipos originales de marca blanca, por su parte, atienden a los hiperescaladores que adoptan estándares de rack abierto, fragmentando la participación por debajo de los proveedores de Nivel 1 y garantizando una sólida competencia entre proveedores.

Los movimientos estratégicos incluyen a Equinix que busca acuerdos de compra de energía renovable para protegerse contra el aumento de las tarifas, y el proyecto RM 6 mil millones de Vantage Data Centers en Cyberjaya que incorpora tejidos componibles de refrigeración líquida desde el inicio, señalando un giro de la industria hacia filas de flash optimizadas por densidad y tejidos NVMe vinculados a unidades de procesamiento gráfico en todo el mercado de almacenamiento en centros de datos de Malasia.

Líderes de la Industria de Almacenamiento en Centros de Datos de Malasia

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Huawei Technologies Co. Ltd.

Kingston Technology Company Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Malasia lanzó la primera infraestructura soberana de inteligencia artificial de pila completa de la región con 3.000 unidades de procesamiento gráfico y estableció la Zona de Datos de Confianza Malasia-China

- Mayo de 2025: Google adjudicó un contrato de construcción de RM 1 mil millones a Gamuda Bhd y adquirió 389 acres en Negeri Sembilan para capacidad adicional de centros de datos

- Abril de 2025: Microsoft confirmó que tres centros de datos de Malasia entrarán en funcionamiento en el segundo trimestre de 2025, con una previsión de generar USD 10.900 millones en nuevos ingresos para 2028

- Marzo de 2025: Digital Nasional Berhad y Ericsson desplegaron una Red Celular Virtual para Empresas en la sede de DNB, creando la primera oficina 5G-first del mundo

- Febrero de 2025: Vantage Data Centers inició la construcción de un campus de 256 MW en Cyberjaya, incorporando pasillos de almacenamiento con refrigeración líquida a escala

- Octubre de 2024: Oracle anunció USD 6.500 millones en infraestructura en la nube en Malasia, marcando una de las mayores inversiones tecnológicas hasta la fecha

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de almacenamiento en centros de datos de Malasia como todos los ingresos generados dentro de las fronteras de Malasia por la venta, el alquiler o el suministro como servicio de matrices de almacenamiento de clase empresarial y software que residen dentro de centros de datos construidos específicamente, que abarcan SAN, NAS, DAS, all-flash, híbrido y plataformas de almacenamiento definidas por software que soportan bastidores de servidores de colocación, hiperescala, borde e instalaciones privadas. Según ���ϲ�����, la línea de base excluye los dispositivos cliente, los servidores de armario locales y la capacidad de almacenamiento en la nube alojada fuera de Malasia.

Exclusión del ámbito de aplicación: Los soportes de copia de seguridad enviados al extranjero para su almacenamiento en cámaras de recuperación en caso de catástrofe quedan fuera de nuestro ámbito numérico.

������Գٲ�����ó��

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado en Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Conexión Directa (DAS)

- Almacenamiento de Objetos y en Cinta

- Por Tipo de Almacenamiento

- Matrices Tradicionales de Discos Duros

- Matrices de Flash Total (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Empresas y Perímetro

- Por Usuario Final

- Tecnologías de la Información y Telecomunicaciones

- Banca, Servicios Financieros y Seguros

- Gobierno y Sector Público

- Medios de Comunicación y Entretenimiento

- Sanidad y Ciencias de la Vida

- Manufactura

- Por Factor de Forma

- Montado en Rack

- Blade y Modular

- Desagregado/Componible

- Por Interfaz

- SAS/SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos con fuentes abiertas gubernamentales y de nivel 1, como los boletines de progreso de fibra JENDELA de la Comisión de Comunicaciones y Multimedia de Malasia, las cuentas satélite de TIC de DOSM, las aprobaciones de inversión de MIDA, los datos de importación de aduanas para hardware con código HS 8471.70 y las notas de política de MyDIGITAL. Actualizaciones de asociaciones comerciales de la Asia Pacific Data Centre Association, informes de interrupciones del Uptime Institute y documentos del IEEE revisados por expertos sobre patrones de despliegue de NVMe informaron de supuestos de utilización. La inteligencia de pago de D&B Hoovers y Dow Jones Factiva nos ayudó a verificar las finanzas de los proveedores y los anuncios de envíos. Estas referencias ilustran, no agotan, la pila de documentos que extrajimos en busca de volúmenes, valores e indicios normativos.

En un segundo barrido se extrajeron informes anuales, informes de inversores, registros de licitaciones y comunicados de prensa de fabricantes de equipos originales y operadores de instalaciones de almacenamiento para comparar los precios medios de venta (ASP) y el número de bastidores.

Investigación primaria

Nuestro equipo entrevistó a directores técnicos de instalaciones, jefes de adquisición de hiperescaladores, arquitectos de almacenamiento de telecomunicaciones y grandes directores de TI de BFSI en Kuala Lumpur, Cyberjaya y Johor. Las encuestas registraron los ratios de migración de HDD a flash, la adopción prevista de NVMe y las hojas de ruta de densidad de bastidores esperadas, lo que nos permitió validar las conclusiones de los estudios y las sensibilidades de los modelos de pruebas de estrés.

Dimensionamiento y previsión del mercado

Comenzamos con una reconstrucción descendente: la capacidad instalada de megavatios y la media de GB por vatio dan como resultado un conjunto nacional de almacenamiento, cuyo precio calculamos utilizando curvas ASP combinadas. Las comprobaciones ascendentes seleccionadas, los recuentos de envíos de proveedores, las auditorías de canal y los valores contractuales muestreados anclan los totales. Entre las variables clave se incluyen los anuncios de CAPEX a hiperescala, la densidad de bastidores (kW/bastidor), los índices de precios de NAND, el crecimiento del tráfico 5G y los mandatos de residencia de datos impulsados por PDPA; cada uno de ellos se pronostica mediante regresión multivariable y análisis de escenarios que captan las ventajas de las cargas de trabajo de IA. Las lagunas en la granularidad ascendente se cubren con aproximaciones de penetración regional antes de la alineación final.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de varianza y verosimilitud y a una revisión inter pares en dos fases. Cada vez que se pone en servicio una nueva capacidad de más de 50 MW o una variación de los precios supera el 10%, los analistas vuelven a abrir el modelo. El modelo se actualiza por completo una vez al año y los clientes reciben los resultados más recientes justo antes de su publicación.

Por qué la línea base de almacenamiento del centro de datos de Malasia de Mordor manda en fiabilidad

Las estimaciones publicadas a menudo divergen; los límites de alcance, las escalas de precios y las cadencias de actualización rara vez coinciden. Señalamos estos factores por adelantado para que los responsables de la toma de decisiones sepan por qué se mueven las cifras.

Entre los factores clave de las diferencias se incluyen: algunos estudios agrupan el hardware de servidor y de red con el almacenamiento, varios aplican ASP globales sin subvenciones específicas de Malasia, mientras que unos pocos congelan los tipos de cambio en la fecha de la propuesta en lugar de en la fecha de la transacción. El modelo de Mordor limita el alcance a los ingresos por almacenamiento en el país, aplica ASP trimestrales y actualiza los datos de capacidad cada seis meses, lo que arroja una cifra transparente y moderada.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,90 B (2025) | Inteligencia de Mordor | - |

| USD 4,04 B (2024) | Consultoría regional A | Incluye servidores y equipos de red; supone una TCAC constante del 16% sin comprobaciones de erosión de precios. |

| USD 0,65 B (2024) | Asociación sectorial B | Omite el gasto en autoconstrucción a gran escala; se basa en datos de importación de hace tres años |

En resumen, nuestra disciplinada selección del alcance, el seguimiento de variables y una cadencia de actualización más rápida proporcionan a las partes interesadas una línea de base equilibrada que pueden revisar y defender con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de almacenamiento en centros de datos de Malasia?

El mercado de almacenamiento en centros de datos de Malasia se sitúa en USD 1,01 mil millones en 2026 y se proyecta que crezca hasta USD 1,79 mil millones en 2031.

¿Qué tecnología de almacenamiento lidera en Malasia?

Las Redes de Área de Almacenamiento son la tecnología líder, con una participación de ingresos del 38,05% en 2025, y el Almacenamiento Conectado en Red crece al ritmo más rápido con una CAGR del 15,72%.

¿Cómo impactarán las inversiones hiperescala en la demanda de almacenamiento?

Los proyectos hiperescala que superan los USD 10 mil millones, especialmente en Johor Bahru, están impulsando una demanda de múltiples petabytes de sistemas basados en flash y NVMe en todo el mercado de almacenamiento en centros de datos de Malasia.

¿Por qué están ganando terreno las matrices de flash total?

El entrenamiento de inteligencia artificial, el análisis en tiempo real y las necesidades de aplicaciones por debajo del milisegundo están impulsando a las empresas hacia las matrices de flash total, cuyo crecimiento está previsto a una CAGR del 16,92% hasta 2031.

¿Qué áreas regionales muestran el mayor crecimiento?

Johor Bahru lidera en capacidad absoluta, el Cyberjaya de Selangor sigue siendo el centro empresarial y Malasia Oriental (Sarawak y Sabah) registra el mayor crecimiento porcentual gracias a los nuevos centros de datos de energía verde.

¿Cuáles son los principales desafíos que enfrenta el mercado?

El alto gasto de capital para instalaciones de Nivel III/IV, la escasez de talento en arquitectura de almacenamiento y la volatilidad de los precios globales de NAND/discos duros son los principales vientos en contra que limitan el despliegue rápido.

Última actualización de la página el: