Tamaño y �ʲ����پ������貹����ó�� del Mercado de la Construcción de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

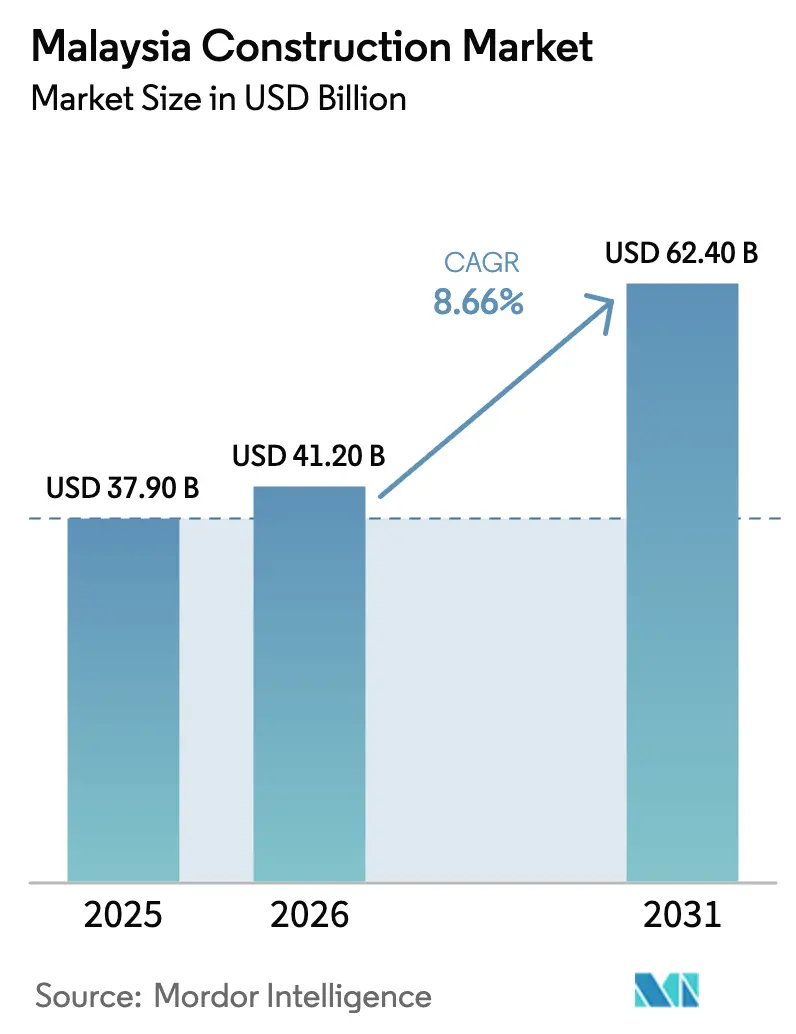

| Tamaño del mercado en el año base (2025) | 37.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.66% CAGR |

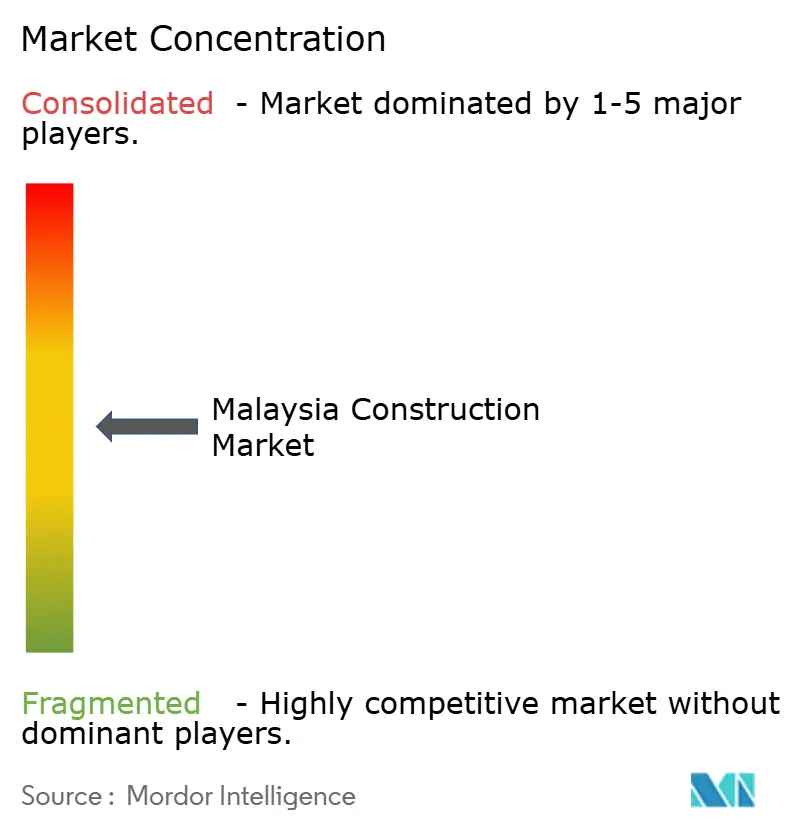

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción de Malasia por ���ϲ�����

El tamaño del mercado de la construcción de Malasia se valora en USD 41.200 millones en 2026 y se proyecta que alcance USD 62.400 millones en 2031, lo que refleja una CAGR del 8,66%. Una cartera de megaproyectos respaldados por el gobierno federal —encabezada por el Enlace Ferroviario de la Costa Este que se aproxima al 89% de finalización, el Tren Ligero de Penang Línea Mutiara valorado entre USD 2.900 millones y USD 3.800 millones, y la mejora de la Autopista Pan Borneo en Sabah— ancla la visibilidad a largo plazo. Los compromisos privados paralelos de Microsoft y Google superan los USD 4.000 millones para centros de datos a hiperescala, mientras que más de USD 5.500 millones fluyen hacia la Zona Económica Especial Johor-Singapur (JS-SEZ). Estas iniciativas impulsan a los contratistas a adoptar métodos de prefabricación y modulares, con el objetivo de alcanzar una penetración del 70% en proyectos públicos. El impulso se ve reforzado por la asignación de USD 5.000 millones del Presupuesto 2025 para mitigación de inundaciones, el aumento de la inversión extranjera directa en instalaciones industriales y un incremento del salario mínimo que acelera la mecanización. En este contexto, el mercado de la construcción de Malasia navega entre las fluctuaciones de precios de materias primas, la eliminación gradual de los subsidios al diésel y los retrasos en la adquisición de terrenos, aunque las señales generales de demanda se mantienen sólidas.

Conclusiones Clave del Informe

- Por sector, el residencial lideró con una participación de ingresos del 44,3% en 2025; la infraestructura avanza a una CAGR del 9,88% hasta 2031

- Por tipo de construcción, las obras nuevas representaron el 75,4% del tamaño del mercado de la construcción de Malasia en 2025, mientras que la renovación crece a una CAGR del 8,10% hasta 2031

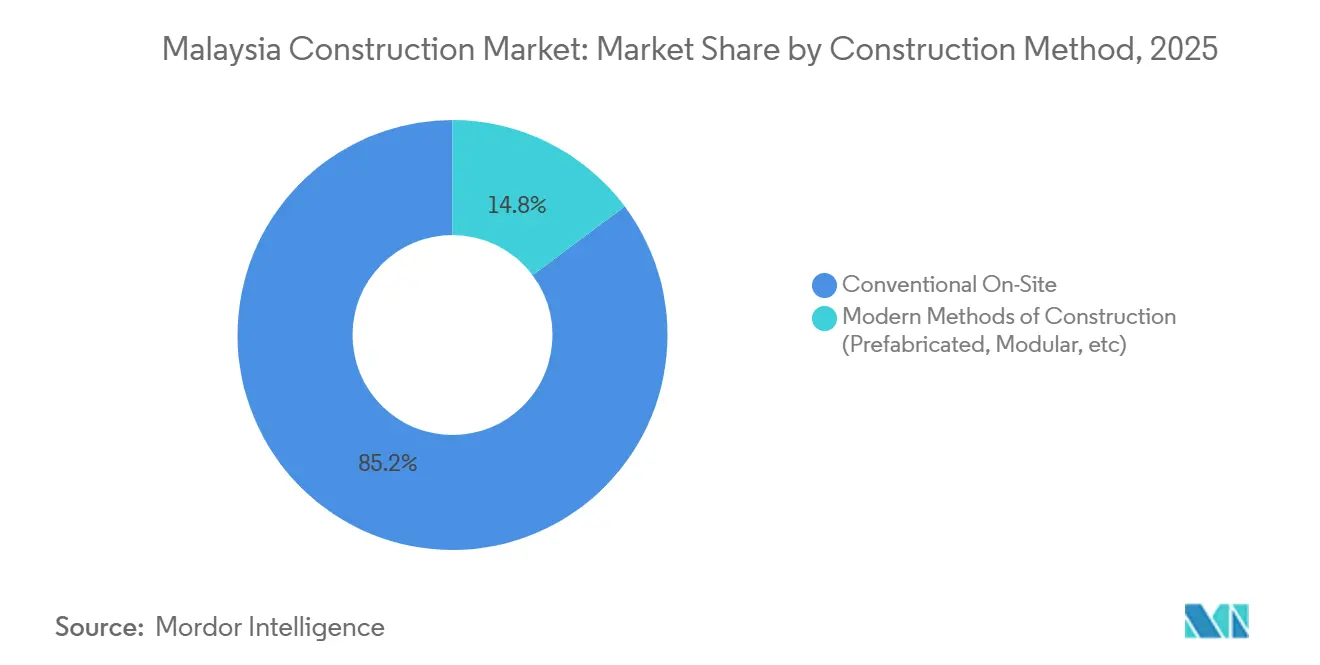

- Por método de construcción, la obra convencional en sitio representó el 85,2% de la participación del mercado de la construcción de Malasia en 2025; los métodos modernos de construcción crecen a una CAGR del 11,05% hasta 2031

- Los inversores privados controlan el 62,2% del valor de la construcción de Malasia en 2025 y ampliarán su ventaja a una CAGR del 8,99% hasta 2031

- Por geografía, Selangor mantuvo el 23,5% de la participación del mercado de la construcción de Malasia en 2025, mientras que el Resto de Malasia se expande a una CAGR del 11,10% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de la Construcción de Malasia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de megainfraestructuras gubernamentales (ECRL, MRT 3, Pan-Borneo, Tren Ligero de Penang) | +2.8% | Nacional, con concentración en Pahang, Kelantan, Terengganu (ECRL); Penang (Tren Ligero); Sabah, Sarawak (Pan Borneo) | Largo plazo (≥ 4 años) |

| Financiación mediante asociaciones público-privadas y asignaciones del Presupuesto 2025 para mitigación de inundaciones | +1.5% | Nacional, con ganancias tempranas en las zonas de cuencas fluviales de Selangor, Penang y Johor | Mediano plazo (2-4 años) |

| Auge de instalaciones industriales y logísticas impulsadas por la inversión extranjera directa | +1.4% | Selangor (Sepang, Shah Alam), Johor (Iskandar Malaysia), Penang (Batu Kawan) | Corto plazo (≤ 2 años) |

| Impulso a la vivienda asequible para hogares urbanos de ingresos medios | +1.2% | Selangor, Wilayah Persekutuan, corredores urbanos de Johor | Mediano plazo (2-4 años) |

| Construcción de centros de datos a hiperescala e infraestructura 5G | +1.0% | Selangor (Cyberjaya, Sepang), Johor (Nusajaya) | Corto plazo (≤ 2 años) |

| La Zona Económica Especial Johor-Singapur como catalizador de proyectos transfronterizos | +0.9% | Johor (Johor Bahru, Iskandar Malaysia), con efecto de desbordamiento hacia el sur de Pahang | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cartera de Megainfraestructuras Gubernamentales (ECRL, MRT 3, Pan-Borneo, Tren Ligero de Penang)

Los proyectos ferroviarios y de autopistas insignia sustentan un auge plurianual de obras civiles. El Enlace Ferroviario de la Costa Este, de 665 kilómetros, tiene como objetivo el inicio del servicio de pasajeros en enero de 2027 y ya estimula el desarrollo de almacenes en torno al Puerto de Kuantan. El Tren Ligero de Penang, valorado entre USD 2.900 millones y USD 3.800 millones y adjudicado en 2024, entra en fases intensivas de adquisición de terrenos que garantizan una subcontratación constante hasta 2030. La Autopista Pan Borneo en Sabah recibió una nueva asignación de USD 373 millones, lo que permite acelerar los movimientos de tierra en el tramo de 35 kilómetros entre Keningau y Tambunan. En conjunto, estos corredores protegen las cargas de trabajo de infraestructura de los ciclos residenciales y justifican la CAGR del 9,88% del segmento.

Financiación mediante Asociaciones Público-Privadas y Asignaciones del Presupuesto 2025 para Mitigación de Inundaciones

El Presupuesto 2025 asigna USD 5.000 millones a estructuras de control de inundaciones, con paquetes iniciales estructurados como concesiones de pago por disponibilidad. Los consorcios privados asumen el riesgo de construcción y mantenimiento durante 15 años a cambio de anualidades indexadas al índice de precios al consumidor, lo que atrae la solidez financiera de Sunway Construction y WCT Holdings. La licitación para las cuencas de retención del Valle de Klang comenzó en enero de 2026, y se espera el cierre financiero a mediados de año. El cumplimiento obligatorio de las normas ISO 14001 y los estándares de diseño MSMA eleva los umbrales técnicos, favoreciendo a los operadores establecidos y reforzando las señales de crecimiento a mediano plazo.

Impulso a la Vivienda Asequible para Hogares Urbanos de Ingresos Medios

El programa Rumah Mampu Milik Wilayah tiene como objetivo 150.000 unidades con precios inferiores a USD 67.000, desviando el enfoque de los promotores desde los condominios de lujo hacia apartamentos compactos orientados al transporte público. Elmina Valley 2 de Sime Darby Property, lanzado en marzo de 2025, dedica el 40% de su cartera de 3.200 unidades a este segmento, utilizando sistemas de construcción industrializada para reducir el plazo de entrega a 18 meses. Las licitaciones reestructuradas de PR1MA en los corredores de Sentul y Cheras en Kuala Lumpur entregan las primeras fases a finales de 2026, garantizando un volumen predecible pero limitando los márgenes brutos al 12%-15%. Por tanto, la eficiencia de escala y la adopción de métodos modernos de construcción se convierten en palancas críticas de rentabilidad.

Auge de Instalaciones Industriales y Logísticas Impulsadas por la Inversión Extranjera Directa

Las aprobaciones de fabricación ascendieron a USD 73.600 millones en 2024, dominadas por el sector eléctrico y electrónico. La planta de obleas de carburo de silicio de Infineon, valorada en USD 5.400 millones, y el campus de componentes de automóviles de BYD requieren un total de 430.000 metros cuadrados de espacio construido a medida para 2027. Los incentivos de la Zona Económica Especial Johor-Singapur reducen los plazos de tramitación a 90 días, atrayendo a DHL y Kuehne+Nagel para prearrendar medio millón de metros cuadrados de almacenes de categoría A. Los contratistas de estructuras de acero y paneles inclinados, como Kimlun y Gadang, disfrutan así de un incremento a corto plazo en su cartera de pedidos.[1]https://www.mida.gov.my/mida-news/malaysia-records-highest-ever-fdi-in-2024/

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de costos del cemento y el acero | -1.3% | Nacional, aguda en Selangor, Johor, Penang y zonas de alta actividad | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada y aumento del salario mínimo | -1.1% | Nacional, más severa en el Valle de Klang y el área metropolitana de Johor Bahru | Mediano plazo (2-4 años) |

| Retrasos en la adquisición de terrenos y en los permisos | -0.7% | Penang, Selangor (parcelas urbanas orientadas al transporte público), Sabah/Sarawak (negociaciones sobre títulos nativos) | Mediano plazo (2-4 años) |

| Racionalización del subsidio al diésel que encarece los costos de transporte | -0.5% | Nacional, con impacto desproporcionado en proyectos de infraestructura rural | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez de Mano de Obra Cualificada y Aumento del Salario Mínimo

El Instituto de Desarrollo de la Industria de la Construcción (CIDB) cita un déficit de 180.000 trabajadores cualificados frente a las carteras de proyectos hasta 2028. El salario mínimo de febrero de 2025 pasó de USD 337 a USD 382 mensuales, y los gravámenes sobre trabajadores extranjeros aumentaron un 15%. Estas presiones aceleran la adopción de sistemas de construcción industrializada, reduciendo la mano de obra en sitio entre un 30% y un 40%. La planta de prefabricados de Gamuda en Sepang, que opera al 85% de su capacidad, demuestra cómo la fabricación fuera de sitio, intensiva en capital, mitiga la escasez de mano de obra, aunque amplía las brechas de capacidad entre los operadores de primer nivel y los regionales.

Retrasos en la Adquisición de Terrenos y en los Permisos

El trazado del Tren Ligero de Penang aún negocia 42 parcelas, lo que retrasa las transferencias definitivas hasta finales de 2026 y pone en riesgo la fecha de inauguración prevista para 2030. Una fricción similar en el recinto del MRT de Kwasa Damansara paralizó el inicio de obras de vivienda asequible durante 14 meses. Las reclamaciones sobre títulos nativos añadieron 18 meses a los realineamientos de la Autopista Pan Borneo en Sabah. Aunque la participación temprana de las partes interesadas puede acortar los ciclos, ninguna reforma integral garantiza aún la certeza en los plazos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: La Velocidad de la Infraestructura Supera el Volumen Residencial

La construcción residencial representó el 44,3% de la participación del mercado de la construcción de Malasia en 2025, lo que refleja la demanda sostenida de 150.000 apartamentos asequibles planificados y lanzamientos de condominios privados. Su crecimiento se modera a aproximadamente el 7,5% de CAGR a medida que los límites de asequibilidad urbana frenan la expansión. La infraestructura, aunque de menor tamaño, lidera el impulso futuro con una CAGR del 9,88% gracias al Enlace Ferroviario de la Costa Este, el Tren Ligero de Penang y la Autopista Pan Borneo. Cada megaproyecto canaliza paquetes de obras civiles, demanda de prefabricados y oportunidades especializadas de instalaciones mecánicas, eléctricas y de fontanería hacia grandes contratistas. Los subsegmentos industrial y logístico se benefician de la ola de inversión extranjera directa de USD 73.600 millones, representando aproximadamente el 40% de la actividad comercial de 2025. La construcción de oficinas sigue siendo moderada ante una tasa de vacancia del 18% en Kuala Lumpur, mientras que el comercio minorista pivota hacia reformas de carácter experiencial.

En conjunto, estas dinámicas ilustran cómo el mercado de la construcción de Malasia sigue siendo de dos velocidades: el residencial de gran volumen mantiene ocupada a la mano de obra, pero los proyectos de infraestructura e industriales impulsan trabajos de mayor margen e intensivos en tecnología. La interacción moldea el aprovisionamiento de materiales —el cemento y el acero pesan mucho en las obras civiles— al tiempo que alienta a los contratistas a diversificar el riesgo entre sectores. A medida que los calendarios de centros de datos y refuerzo de la red eléctrica se intensifiquen a partir de 2026, los ingresos de infraestructura probablemente superen a los residenciales a principios de la próxima década.[2]https://www.nst.com.my/business/insight/2024/01/1004042/madani-framework%C2%A0strategic-action-plans-%C2%A0restructuring-national

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La ���ԴDZ�������ó�� Gana Impulso

Las obras nuevas captaron el 75,4% del gasto de 2025, aunque la renovación avanza a una CAGR del 8,10% a medida que la antigüedad media de los edificios comerciales de Kuala Lumpur alcanza los 28 años. Las reformas de eficiencia energética —ejemplificadas por la mejora de Menara Sunway por parte de Sunway Construction por USD 40 millones— generan retornos rápidos a través del ahorro energético y las primas de alquiler. Los centros comerciales suburbanos adoptan estrategias similares, sustituyendo a los inquilinos ancla por zonas de restauración, entretenimiento y distribución. La política gubernamental amplifica la tendencia: el Consejo de Tecnología Verde de Malasia (MGTC) exige ahora la certificación del Índice de Edificios Verdes para los edificios federales de más de 10.000 metros cuadrados, ofreciendo subvenciones que cubren la mitad de los costos incrementales de reforma.

La construcción nueva sigue dominando porque los megaproyectos, la vivienda asequible y las construcciones de fábricas implican obras civiles en terrenos sin urbanizar. Sin embargo, la escasez de suelo en los núcleos urbanos y la tramitación más lenta inclinan el valor incremental hacia las reformas de alta especificación. Los contratistas con experiencia en instalaciones mecánicas, eléctricas y de fontanería e ingeniería de fachadas, como Kerjaya Prospek y WCT Holdings, posicionan cada vez más sus divisiones de reforma para capturar esta creciente porción del mercado de la construcción de Malasia.

Por Método de Construcción: La Prefabricación Irrumpe en la Dominancia de la Obra en Sitio

Los métodos convencionales mantuvieron el 85,2% de la participación del mercado de la construcción de Malasia en 2025, aunque los métodos modernos de construcción se expandirán a una CAGR del 11,05%, casi el triple del crecimiento tradicional. El mandato del CIDB de un contenido del 70% de sistemas de construcción industrializada en proyectos públicos comprime los plazos entre un 20% y un 25% y reduce la mano de obra entre un 30% y un 40%. La instalación de Gamuda en Sepang, que opera casi a plena capacidad con 12.000 metros cúbicos mensuales, suministra vigas y muros para el MRT 3 y el Tren Ligero de Penang. Los aumentos del salario mínimo y la escasez de mano de obra cualificada refuerzan la economía de la adopción, generando un ahorro de mano de obra del 15%-20% a pesar de una prima del 8%-12% en los componentes prefabricados.

Las técnicas modulares prosperan en dormitorios para trabajadores y apartamentos asequibles; el proyecto de Kimlun en Johor Bahru entregó 1.200 unidades modulares seis meses más rápido que los métodos de construcción tradicionales. La infraestructura sigue apoyándose en el hormigonado específico en sitio, pero los segmentos de puentes prefabricados y los revestimientos de túneles están penetrando en los alcances de trabajo de Pan Borneo y el ECRL. Para 2031, los sistemas de construcción industrializada y los métodos modulares podrían representar entre el 25% y el 30% del tamaño del mercado de la construcción de Malasia, transformando las cadenas de suministro y las normas de cualificación de los contratistas.[3]https://theedgemalaysia.com/

Por Fuente de Inversión: El Capital Privado Sostiene el Impulso

Los actores privados generaron el 62,2% de la actividad de 2025 y crecerán a una CAGR del 8,99%, superando al gasto público. Elmina Valley 2 de Sime Darby Property, valorado en USD 268 millones, y la empresa conjunta de centros de datos perimetrales de YTL-Nvidia por USD 500 millones ilustran cómo las preventas y el capital privado aceleran proyectos sin las limitaciones de los techos fiscales. El gasto público sigue siendo fundamental para proyectos de alto capital como el ECRL de USD 9.800 millones y el plan de mitigación de inundaciones de USD 5.000 millones, pero el gasto es irregular y está expuesto a los ciclos presupuestarios.

Las estructuras híbridas de asociaciones público-privadas difuminan los límites: doce contratos de control de inundaciones combinan financiación privada con flujos de anualidades a 15 años del tesoro federal, combinando eficiencia con crédito soberano. En consecuencia, la industria de la construcción de Malasia sigue dependiendo de la agilidad privada para proyectos de vivienda e industriales de rápida ejecución, mientras que los megaproyectos del sector público proporcionan una demanda base duradera.

Análisis Geográfico

Selangor generó el 23,50% del valor de la construcción de 2025, impulsado por USD 4.000 millones en centros de datos a hiperescala, vivienda para la clase media en torno a Setia Alam y USD 491 millones en cuencas de mitigación de inundaciones. Su crecimiento se modera a aproximadamente el 8,0% de CAGR a medida que el suelo industrial se encarece y los promotores exploran corredores más económicos en Nilai y Bangi. La trayectoria de Johor se acelera bajo la Zona Económica Especial Johor-Singapur; Gerbang Nusajaya de UEM Sunrise ya ha prearrendado el 60% de las parcelas de la primera fase, mientras que los gigantes de la logística DHL y Kuehne+Nagel aseguran 500.000 metros cuadrados de almacenes para su entrega en 2027. Los apartamentos asequibles en Johor Bahru complementan las villas de lujo destinadas a compradores singapurenses, convirtiendo al estado en el mercado peninsular de más rápido crecimiento.

La actividad en el Territorio Federal se centra en desarrollos orientados al transporte público como Kwasa Damansara y reformas de eficiencia energética como la renovación de Menara Sunway, aunque el exceso de oferta de oficinas limita el inicio de nuevas torres, manteniendo el crecimiento cerca del 7,2% de CAGR. En otros lugares, el segmento del Resto de Malasia —Sabah, Sarawak, Penang, Pahang— avanza a una CAGR del 11,10%, impulsado por el tramo de la Autopista Pan Borneo de USD 373 millones, el Tren Ligero de Penang de USD 3.800 millones y los clústeres de almacenes de USD 179 millones cerca del Puerto de Kuantan. Las negociaciones sobre títulos nativos y el terreno accidentado aumentan el riesgo de ejecución en Malasia Oriental, pero las asignaciones presupuestarias continúan fluyendo como parte de las prioridades de desarrollo inclusivo.

Panorama Competitivo

La competencia está moderadamente fragmentada: las cinco principales empresas —Gamuda, IJM, Sunway, MRCB, UEM Sunrise— controlan menos de un tercio de la participación del mercado de la construcción de Malasia, dejando un amplio margen para los especialistas regionales. Los actores de primer nivel refuerzan la integración vertical invirtiendo en plantas de prefabricados, plataformas de modelado de información de la construcción (BIM) y filiales de instalaciones mecánicas, eléctricas y de fontanería; el BIM de Gamuda en el MRT 3 redujo los conflictos de diseño en un 40% y ahorró seis semanas de coordinación. Los contratistas de nivel medio, como Kerjaya Prospek y Econpile, se centran en nichos de alto margen —fachadas y cimentaciones— para evitar la confrontación directa en las licitaciones de megaproyectos.

Los nuevos participantes extranjeros añaden presión externa. China Communications Construction domina las obras civiles del ECRL, mientras que varios grupos singapurenses tienen en la mira las parcelas industriales de la Zona Económica Especial Johor-Singapur, introduciendo estándares de calidad avanzados. Los mecanismos regulatorios son ligeros —las clasificaciones de grado del CIDB rigen la elegibilidad, pero la aplicación varía según el estado—, por lo que la tecnología se convierte en el principal diferenciador. Los mandatos de sistemas de construcción industrializada hacen que la prefabricación interna sea un requisito previo para las licitaciones públicas, empujando a las empresas más pequeñas hacia modelos de consorcio que comprimen el margen pero amplían la capacidad.

Las reformas de eficiencia energética, la vivienda modular y la infraestructura rural aparecen como espacios de oportunidad sin explotar. Menos del 15% de las torres antiguas de Kuala Lumpur han emprendido reformas energéticas profundas a pesar de las subvenciones del Consejo de Tecnología Verde de Malasia. Los pioneros que aprovechen esta brecha podrían asegurar ingresos plurianuales mientras consolidan sus credenciales de sostenibilidad. La consolidación es probable a medida que las empresas regionales con bajo capital busquen socios con capacidad en sistemas de construcción industrializada; las adquisiciones podrían acelerarse una vez que la adopción de métodos modernos de construcción supere el umbral del 25% en torno a 2031, transformando el panorama competitivo.

Líderes de la Industria de la Construcción de Malasia

Gamuda Berhad

IJM Corporation Berhad

YTL Corporation Berhad

UEM Group Berhad

Malaysian Resources Corporation Berhad (MRCB)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Las cuencas de retención de la Fase 2 del Plan Integrado de Mitigación de Inundaciones del Valle de Klang entraron en proceso de licitación, abarcando 43 proyectos por valor de USD 491 millones.

- Marzo de 2025: Sime Darby Property inició las obras de la urbanización de vivienda asequible Elmina Valley 2, valorada en USD 268 millones, con el 40% de las unidades prevendidas.

- Enero de 2025: La Zona Económica Especial Johor-Singapur se lanzó oficialmente, desbloqueando USD 5.500 millones en carteras industriales transfronterizas.

- Octubre de 2024: Un consorcio liderado por Gamuda obtuvo el contrato de la Línea Mutiara del Tren Ligero de Penang, valorado entre USD 2.900 millones y USD 3.800 millones.

Alcance del Informe del Mercado de la Construcción de Malasia

La construcción comprende los procesos involucrados en la entrega de edificios, infraestructuras, instalaciones industriales y actividades asociadas a lo largo de toda su vida útil. Generalmente comienza con la planificación, la financiación y el diseño, y continúa hasta que el activo está construido y listo para su uso. La construcción también abarca trabajos de reparación y mantenimiento, así como obras de ampliación, extensión y mejora del activo, además de su eventual demolición, desmantelamiento o descomisionamiento.

El mercado de la construcción de Malasia está segmentado por sector (comercial, residencial, industrial, infraestructura (construcción de transporte), energía y construcción de servicios públicos) y por tipo de construcción (ampliación, demolición y obra nueva). El informe ofrece el tamaño del mercado y las previsiones para el mercado de la construcción de Malasia en términos de valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos / Condominios | |

| Villas / Casas con Terreno | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte | Carreteras |

| Ferrocarriles | ||

| Aeropuertos | ||

| Otros | ||

| Energía y Servicios Públicos | ||

| Otros | ||

| Obra Nueva |

| ���ԴDZ�������ó�� |

| Obra Convencional en Sitio |

| Métodos Modernos de Construcción |

| ��ú���������� |

| Privada |

| Selangor |

| Johor |

| Wilayah Persekutuan |

| Resto de Malasia |

| Por Sector | Residencial | Apartamentos / Condominios | |

| Villas / Casas con Terreno | |||

| Comercial | Oficinas | ||

| Comercio Minorista | |||

| Industrial y Logístico | |||

| Otros | |||

| Infraestructura | Infraestructura de Transporte | Carreteras | |

| Ferrocarriles | |||

| Aeropuertos | |||

| Otros | |||

| Energía y Servicios Públicos | |||

| Otros | |||

| Por Tipo de Construcción | Obra Nueva | ||

| ���ԴDZ�������ó�� | |||

| Por Método de Construcción | Obra Convencional en Sitio | ||

| Métodos Modernos de Construcción | |||

| Por Fuente de Inversión | ��ú���������� | ||

| Privada | |||

| Por Geografía | Selangor | ||

| Johor | |||

| Wilayah Persekutuan | |||

| Resto de Malasia | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de la construcción de Malasia en 2026?

El tamaño del mercado de la construcción de Malasia asciende a USD 41.200 millones en 2026, con una perspectiva de CAGR del 8,66% hasta 2031.

¿Qué sector crece más rápido?

La infraestructura muestra la mayor velocidad de crecimiento, con una expansión prevista a una CAGR del 9,88% gracias a proyectos ferroviarios, de autopistas y de red eléctrica.

¿Por qué los métodos modernos de construcción están ganando participación?

Los aumentos salariales, la escasez de mano de obra cualificada y el mandato del CIDB de un 70% de contenido en sistemas de construcción industrializada hacen que la prefabricación sea entre un 15% y un 20% más económica en mano de obra y un 20% más rápida en los plazos de ejecución.

¿Qué papel desempeña la Zona Económica Especial Johor-Singapur?

La Zona Económica Especial agiliza los trámites aduaneros y las normas, desbloqueando USD 5.500 millones en compromisos iniciales e impulsando un rápido desarrollo industrial en Johor.

¿Cómo afectan las fluctuaciones de precios de los materiales a los contratistas?

La volatilidad del cemento y el acero redujo los márgenes hasta en 280 puntos básicos para las empresas con contratos de precio fijo, impulsando la demanda de cláusulas de escalación y coberturas.

¿Qué empresas tienen la mayor participación de mercado?

Gamuda, IJM, Sunway, MRCB y UEM Sunrise representan colectivamente aproximadamente el 30% del valor de los contratos, dejando una participación considerable a los actores regionales.

Última actualización de la página el: