Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sistemas de Visión Artificial (MVS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

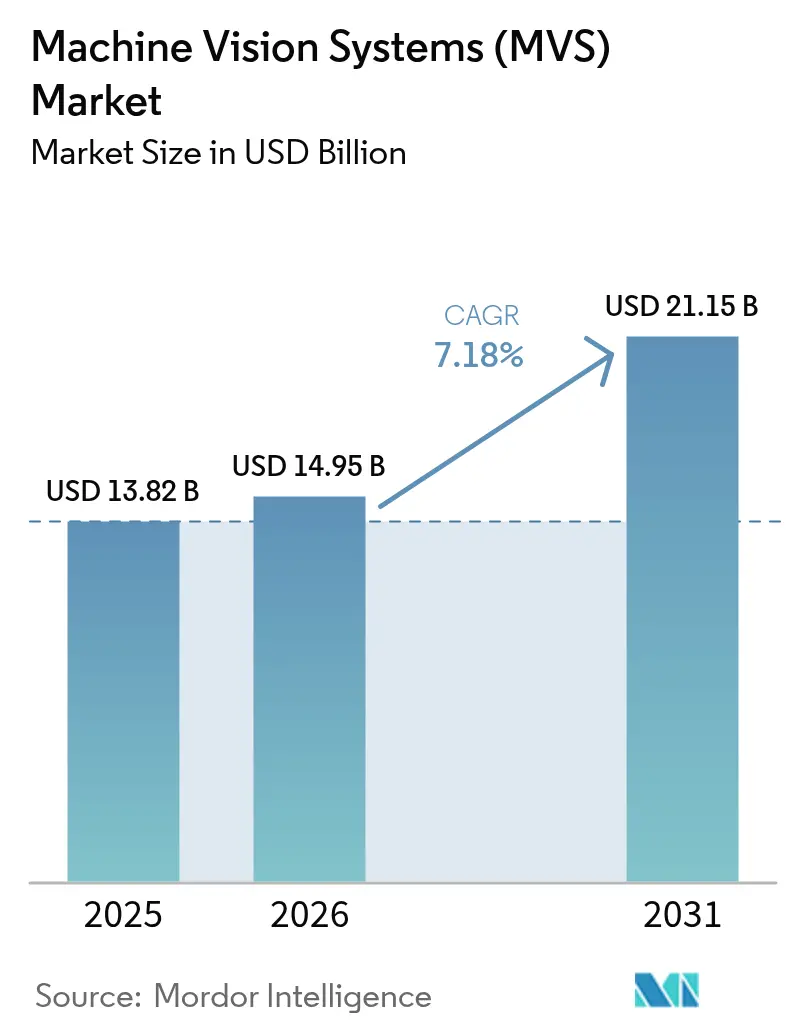

| Tamaño del Mercado (2026) | 14.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

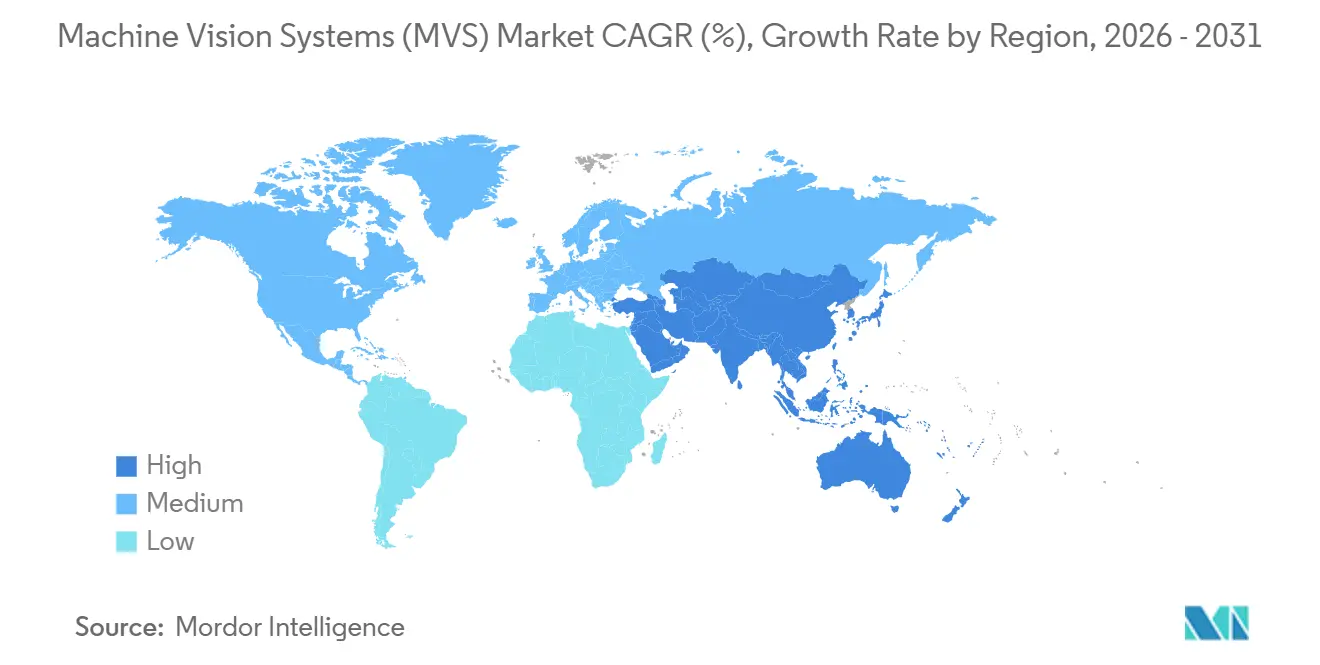

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

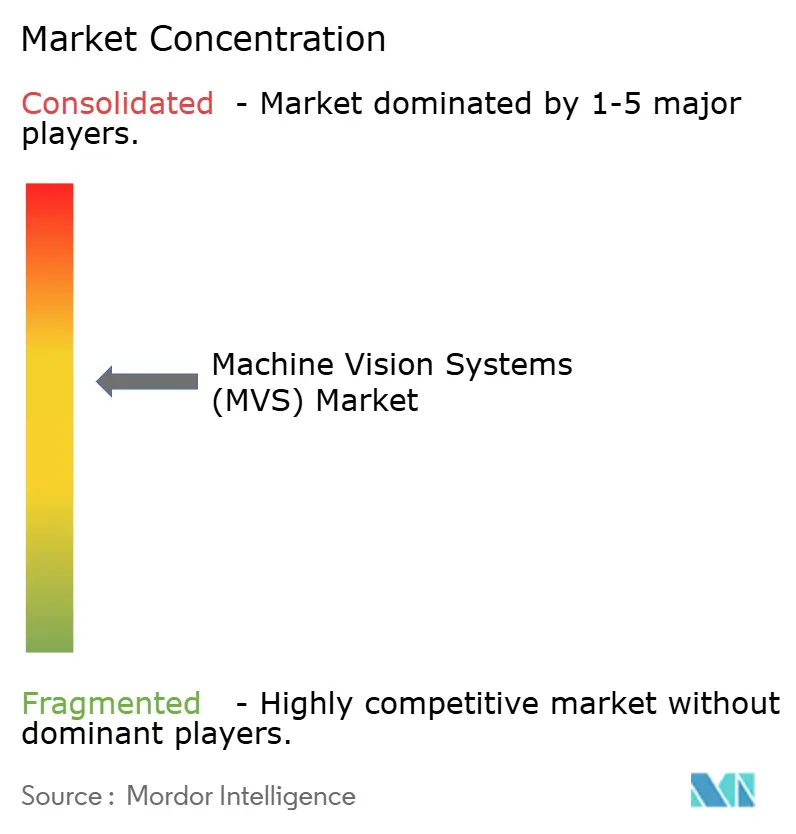

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Visión Artificial (MVS) por ���ϲ�����

Se proyecta que el tamaño del mercado de sistemas de visión artificial se expanda de USD 13,82 mil millones en 2025 y USD 14,95 mil millones en 2026 a USD 21,15 mil millones en 2031, registrando una CAGR del 7,18% entre 2026 y 2031. El endurecimiento de los mandatos de cero defectos en la fabricación automotriz y electrónica, combinado con políticas soberanas de automatización industrial, está acelerando el giro de la inspección manual a la automatización óptica. Los chips de inferencia de IA en el dispositivo ahora ofrecen clasificación en menos de un milisegundo en el borde, lo que permite a las fábricas de semiconductores y plantas de baterías mantener rendimientos superiores al 95% sin latencia en la nube. ��������-�ʲ���í�ھ����� sigue siendo el mayor contribuyente de ingresos, mientras que Oriente Medio registra el crecimiento más rápido gracias a las agendas de diversificación industrial. Las suscripciones de software, las cámaras inteligentes y la imagen 3D reconfiguran colectivamente los criterios de adquisición, impulsando a los proveedores a agrupar análisis, hardware y soporte en paquetes de suscripción. La intensidad competitiva se mantiene moderada, con los tres principales proveedores acaparando aproximadamente un tercio de los ingresos y los especialistas en nichos escalando rápidamente a través de metrología 3D diferenciada y aceleradores de IA.

Conclusiones Clave del Informe

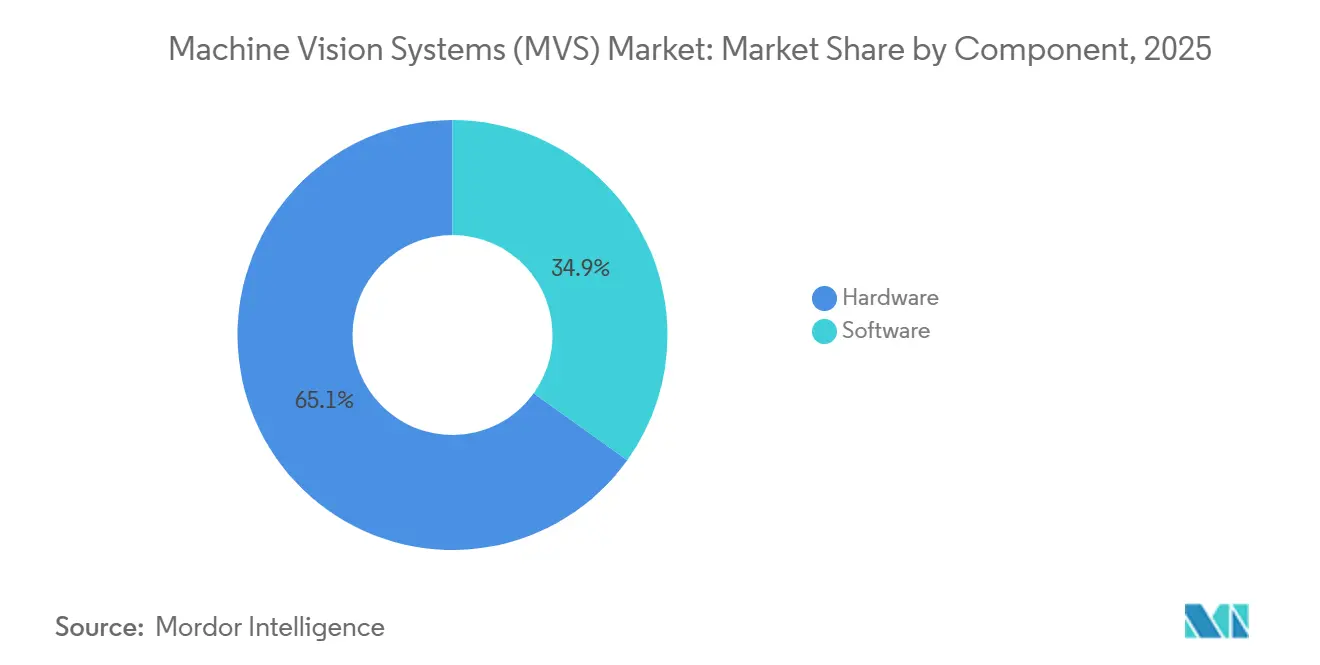

- Por componente, el hardware lideró con el 65,11% de la participación del mercado de sistemas de visión artificial en 2025, mientras que el software avanza a una CAGR del 7,21% hasta 2031.

- Por tipo de producto, el basado en PC lideró con el 58,02% de la participación del mercado de sistemas de visión artificial en 2025, mientras que las cámaras inteligentes avanzan a una CAGR del 7,92% hasta 2031.

- Por tipo de imagen, la imagen 2D lideró con el 71,03% de la participación del mercado de sistemas de visión artificial en 2025, mientras que la imagen 3D es la de mayor crecimiento, expandiéndose a una CAGR del 7,21% hasta 2031.

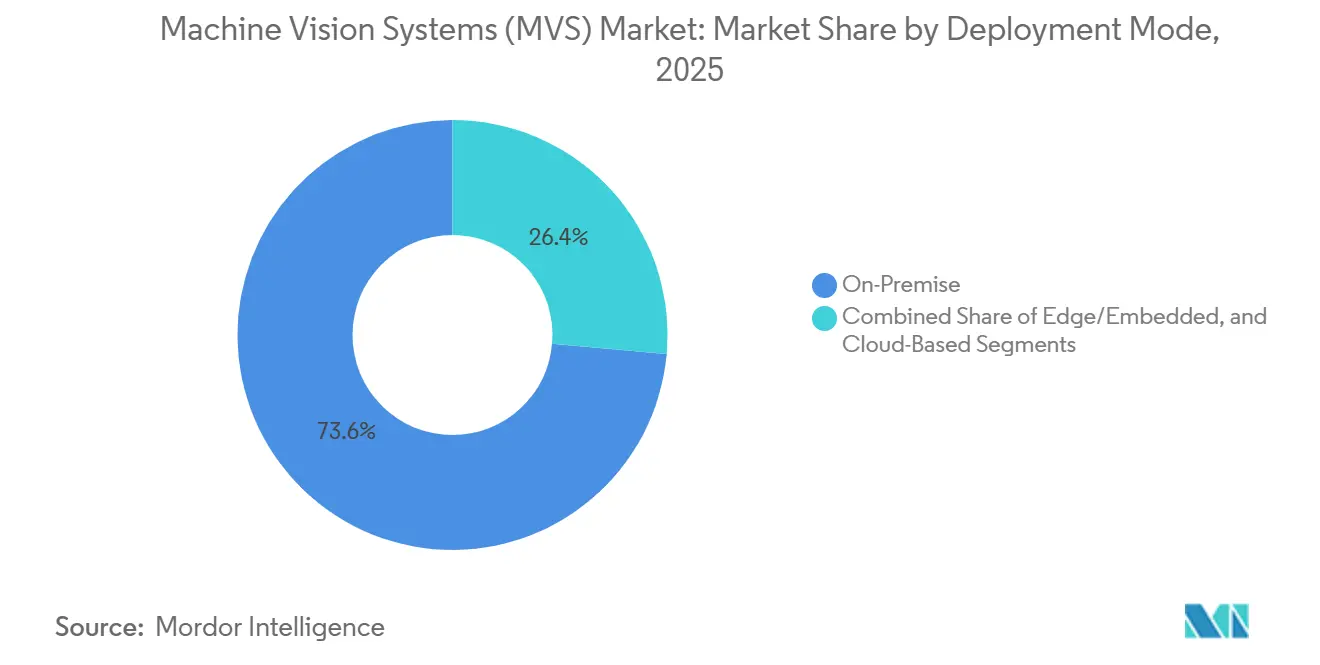

- Por modo de implementación, el en sitio lideró con el 73,60% de la participación del mercado de sistemas de visión artificial en 2025, mientras que las plataformas basadas en la nube se aceleraron a una CAGR del 7,32% durante 2026-2031.

- Por usuario final, el sector automotriz lideró con el 23,85% de la participación del mercado de sistemas de visión artificial en 2025, mientras que las aplicaciones de salud y farmacéuticas registran el mayor crecimiento con una CAGR del 9,16% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� lideró con el 40,25% de la participación del mercado de sistemas de visión artificial en 2025, mientras que Oriente Medio es el de mayor crecimiento, expandiéndose a una CAGR del 8,43% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Visión Artificial (MVS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Necesidad de Fabricación de Cero Defectos | +1.2% | Alemania, ������ó��, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Adopción Creciente de Robótica Guiada por Visión | +1.0% | China, ������ó��, América del Norte, Europa | Mediano plazo (2-4 años) |

| Demanda Creciente de Visión 3D en Miniaturización | +0.9% | China, Taiwán, Corea del Sur, Vietnam | Corto plazo (≤2 años) |

| Auge de los Chips de Inferencia de IA en el Dispositivo | +1.3% | América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤2 años) |

| Normas de Calidad Estrictas para Alimentos y Farmacéuticos | +0.8% | América del Norte y Unión Europea, con expansión en Oriente Medio | Largo plazo (≥4 años) |

| Surgimiento de Modelos de Visión como Servicio | +0.7% | América del Norte y Europa, adopción gradual en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Necesidad de Fabricación de Cero Defectos

Los proveedores automotrices y aeroespaciales ahora detienen la producción en 200 milisegundos al detectar una desalineación del cordón de soldadura, lo que subraya cómo los objetivos de casi cero defectos redefinen las expectativas de rendimiento. Los retiros de baterías de vehículos eléctricos generaron pasivos de varios millones de dólares en 2025, lo que llevó a los proveedores de primer nivel a instalar cámaras de exploración lineal de alta velocidad capaces de inspeccionar 10 metros de material continuo por segundo. Las interfaces GigE Vision y CoaXPress aseguran el ancho de banda necesario de 10 gigabits por segundo, mientras que las celdas integradas de visión-robot envían alertas directamente a los controladores lógicos programables que detienen las líneas de ensamblaje antes de que se propague el desperdicio. El giro refuerza la demanda de óptica robustecida clasificada para operación de 24 horas en entornos hostiles y propensos a vibraciones. La presión regulatoria y la contención de los costos de garantía garantizan que el impulsor mantenga su impulso a mediano plazo.

Adopción Creciente de Robótica Guiada por Visión

Los robots colaborativos equipados con percepción 3D ahora reemplazan los dispositivos de sujeción fijos donde la combinación de productos cambia semanalmente, reduciendo el tiempo de cambio de horas a minutos y apoyando la fabricación de lote unitario. Los subsidios bajo los programas de fabricación inteligente de China compensan los gastos de capital, catalizando implementaciones en el ensamblaje de electrónica y la clasificación logística. El envejecimiento de la fuerza laboral de ������ó�� acelera aún más la adopción, ya que las fábricas compensan la escasez de mano de obra con una densidad de robots que ya supera las 399 unidades por cada 10.000 trabajadores.[1]"La Densidad de Robots Casi se Duplicó a Nivel Mundial," Federación Internacional de Robótica, ifr.org La integración de la visión con la detección de fuerza-par permite la manipulación delicada, lo que permite la inspección de frágiles viales farmacéuticos en busca de grietas de 50 micrones sin roturas. El impulso se extiende a los proveedores norteamericanos que moderniza las líneas heredadas para cumplir contratos de relocalización que exigen automatización flexible.

Demanda Creciente de Visión 3D en la Miniaturización de Electrónica

Los fabricantes de teléfonos inteligentes y dispositivos portátiles redujeron la escala a componentes de montaje superficial 0201 y 01005, lo que hace que la inspección 2D sea insuficiente para la calidad de la soldadura. Los escáneres de luz estructurada miden la coplanaridad de las juntas de soldadura con una precisión de 1 micrón, detectando defectos de lápida y puente invisibles para las cámaras convencionales. Las líneas de empaquetado avanzado ahora integran metrología 3D en línea para verificar la planitud de la unión de dados dentro de 5 micrones, una tolerancia crítica para la conductividad térmica en módulos de múltiples chips. Las fundiciones de semiconductores que expandieron la capacidad de empaquetado avanzado en un 40% en 2025 impulsaron pedidos masivos de sistemas 3D capaces de obtener imágenes a través de encapsulantes transparentes.[2]"TSMC Expandirá la Capacidad de Empaquetado Avanzado en un 40% en 2025," Nikkei Asia, asia.nikkei.com Los ciclos de implementación rápida favorecen las cámaras 3D modulares que se conectan a las redes GigE Vision existentes sin necesidad de recablear la infraestructura de la planta.

Auge de los Chips de Inferencia de IA en el Dispositivo

Los aceleradores de IA en el borde desacoplan la precisión de clasificación de la conectividad en la nube, ofreciendo 30 TOPS dentro de un envolvente de 5 vatios apropiado para drones de batería y testers de mano. La inferencia a nivel de milisegundos permite una inspección continua incluso en zonas muertas de red o entornos de datos soberanos. Los fabricantes de sensores ahora integran unidades de procesamiento neuronal en el chip del sensor de imagen, reduciendo la huella del hardware y recortando los costos de la lista de materiales hasta en un 40%. Los operadores logísticos que prueban arquitecturas de computación dispersa proyectan una eficiencia energética 10 veces mayor, lo que permite que miles de unidades de clasificación de paquetes operen dentro de los presupuestos de energía heredados.[3]"Ley de Seguridad de la Cadena de Suministro de Medicamentos: Ley y Políticas," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov A medida que la inferencia se traslada al silicio, los proveedores de software pivotan hacia análisis con precios de suscripción para preservar los ingresos recurrentes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Integradores Calificados de Visión Artificial | -0.6% | América del Norte y Europa, ��������-�ʲ���í�ھ����� emergente | Mediano plazo (2-4 años) |

| Alto Costo de Cámaras de Alta Resolución e Hiperespectrales | -0.5% | Global, agudo en segmentos sensibles al costo | Corto plazo (≤2 años) |

| Riesgos de Ciberseguridad en Sistemas de Visión en la Nube | -0.4% | Global, elevado en farmacéuticos y defensa | Largo plazo (≥4 años) |

| Volatilidad de la Cadena de Suministro de Sensores de Imagen | -0.5% | Global, impacto concentrado en fabricantes de equipos originales automotrices e industriales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Falta de Integradores Calificados de Visión Artificial

Las jubilaciones entre los ingenieros versados en plataformas heredadas basadas en PC amplían la brecha de habilidades, con el 68% de los fabricantes norteamericanos citando la escasez de talento como el principal obstáculo para la implementación. Las tarifas por hora para integradores sénior superan los USD 200, poniendo las calibraciones sofisticadas fuera del alcance de las pequeñas empresas. Los proveedores responden con suites de capacitación de arrastrar y soltar y puesta en marcha remota, aunque los sectores regulados se resisten al acceso externo debido a las normas de residencia de datos. Los programas de colegios comunitarios van a la zaga de las técnicas de inferencia de IA en rápida evolución, dejando un déficit inmediato que es poco probable que se cierre a mediano plazo.

Alto Costo de Cámaras de Alta Resolución e Hiperespectrales

Las cámaras que superan los 20 megapíxeles o que capturan más de 100 bandas espectrales se cotizan entre USD 10.000 y USD 100.000, lo que limita la implementación a compuestos aeroespaciales, inspección de pantallas y líneas de alimentos premium. Las ópticas personalizadas y los escasos obleas CMOS de gran formato inflan los costos de la lista de materiales, mientras que los rendimientos de fabricación limitan el suministro. Los operadores logísticos que implementan cientos de escáneres de bajo costo intercambian resolución por asequibilidad, reforzando un mercado bifurcado donde las unidades premium sirven inspecciones de nicho de alto valor y las aplicaciones de volumen adoptan sensores de uso general. La erosión de precios sigue siendo lenta dada la persistente escasez de suministro de sensores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Gana Terreno a Medida que los Algoritmos de IA se Convierten en Productos Básicos

El hardware representó el 65,11% de la participación del mercado de sistemas de visión artificial en 2025, ya que las cámaras, lentes e iluminación constituyen la capa física indispensable. Los ingresos por software, que avanzan a una CAGR del 7,21%, reflejan el cambio de licencias perpetuas a paquetes de suscripción que suministran actualizaciones continuas de algoritmos. La lógica neuronal integrada en el borde difumina aún más la distinción entre silicio y código, consolidando el valor en soluciones llave en mano.

Los fabricantes que adoptan la visión como servicio reducen el gasto inicial, pagando tarifas mensuales que incluyen almacenamiento en la nube y reentrenamiento de modelos. Los proveedores precargan clasificadores de defectos para juntas de soldadura, cordones de soldadura o códigos de barras farmacéuticos, lo que permite una implementación rápida sin ciencia de datos interna. A medida que las redes convolucionales genéricas saturan el campo, los proveedores se diferencian a través de flujos de trabajo específicos por sector vertical, integrando señales de control de procesos y conexiones de planificación de recursos empresariales para retener a los clientes.

Por Tipo de Producto: Las Cámaras Inteligentes Desplazan las Arquitecturas Basadas en PC

Las plataformas basadas en PC todavía representan el 58,02% del tamaño del mercado de sistemas de visión artificial, favorecidas donde la sincronización de múltiples cámaras o el procesamiento hiperespectral supera los límites de cómputo integrado. Sin embargo, las unidades de cámara inteligente crecen a una CAGR del 7,92%, integrando procesadores ARM y aceleradores de IA en carcasas más pequeñas que un mazo de cartas.

Los factores de forma compactos reducen los requisitos de cableado y espacio en el panel, cruciales para los centros logísticos que implementan cientos de estaciones de clasificación de paquetes. La inferencia integrada elimina las computadoras externas, reduciendo el consumo de energía y la disipación de calor. Aparecen topologías híbridas donde las unidades de borde examinan los defectos rutinarios y escalan las anomalías a servidores centralizados para un análisis más profundo, equilibrando el costo y el rendimiento en líneas de alta variedad.

Por Tipo de Imagen: Los Sistemas 3D Capturan Electrónica y Empaquetado

Las cámaras bidimensionales retienen el 71,03% de los ingresos, adecuadas para la lectura de códigos de barras y la verificación de etiquetas. Sin embargo, las plataformas 3D se expanden a una CAGR del 7,21% a medida que la miniaturización de la electrónica y el empaquetado avanzado exigen medición de profundidad por debajo del micrón. El tamaño del mercado de sistemas de visión artificial para soluciones 3D se acelera a medida que las fundiciones de semiconductores invierten en escáneres de luz estructurada que verifican la coplanaridad de los dados dentro de 5 micrones.

Los sensores hiperespectrales siguen siendo un nicho debido a los precios de cinco cifras y las altas cargas computacionales, pero los primeros adoptantes en seguridad alimentaria y compuestos aeroespaciales justifican el gasto donde la contaminación o la delaminación conlleva un riesgo desproporcionado. Los prototipos de investigación que apuntan a puntos de precio por debajo de USD 1.000 por megapíxel podrían democratizar la imagen 3D en la robótica de almacenes para finales de la década.

Por Modo de Implementación: El Borde Gana Terreno a Pesar de la Economía de la Nube

Las instalaciones en sitio mantuvieron una participación del 73,60% en 2025, ya que los fabricantes priorizaron la latencia determinista y la soberanía de los datos. Sin embargo, las plataformas en la nube avanzan a una CAGR del 7,32%, atractivas donde el reentrenamiento centralizado de modelos supera las preocupaciones de ciberseguridad. Las arquitecturas de borde híbridas sincronizan datos selectivos con la nube, lo que permite la inferencia en tiempo real localmente mientras se benefician de actualizaciones periódicas de algoritmos.

Las plantas automotrices y aeroespaciales exigen tiempos de respuesta inferiores a 200 milisegundos inalcanzables a través de nubes públicas, por lo que implementan la inferencia en el borde y reservan los recursos en la nube para análisis históricos. Las redes 5G privadas reducen aún más la latencia, acercando físicamente los recursos en la nube a las líneas de producción. El cumplimiento de IEC 62443 emerge como un requisito de referencia, garantizando el aislamiento de la red de segmentos y la autenticación de confianza cero.

Por Industria de Usuario Final: La Salud Supera al Sector Automotriz

El sector automotriz retuvo una participación del 23,85% en 2025, anclado en mandatos de cero defectos de larga data. Los usuarios de salud y farmacéuticos, impulsados por los requisitos de serialización, se expanden a una CAGR del 9,16%, convirtiéndolos en los adoptantes de mayor crecimiento. El tamaño del mercado de sistemas de visión artificial para aplicaciones de salud aumenta a medida que las líneas de empaquetado modernizan los sensores de alto rango dinámico para leer códigos de barras a 600 unidades por minuto.

La electrónica y los semiconductores siguen siendo un impulsor de volumen para los sistemas 3D, mientras que los procesadores de alimentos y bebidas pilotan cámaras hiperespectrales para detectar residuos químicos y verificar las proporciones de ingredientes. La logística y el comercio minorista favorecen las cámaras inteligentes para el monitoreo de estantes y la clasificación de paquetes, valorando el bajo costo unitario sobre la resolución máxima. El sector aeroespacial, textil e impresión forman una larga cola de nichos especializados que adoptan la visión para la seguridad y el aseguramiento de la calidad.

Análisis Geográfico

��������-�ʲ���í�ھ����� capturó el 40,25% de los ingresos de 2025, ya que el programa de subsidios de USD 1,4 mil millones de China y la densidad de robots de ������ó�� sustentan una alta adopción. Corea del Sur invirtió fuertemente en la inspección de semiconductores para mantener los rendimientos competitivos con las principales fundiciones, ampliando aún más la demanda regional. Las diversas bases de fabricación, desde la electrónica de consumo hasta los trenes de potencia automotrices, concentran la adquisición de cámaras inteligentes y escáneres 3D.

Oriente Medio registra la CAGR regional más alta con un 8,43% hasta 2031. La Visión 2030 de Arabia Saudita financia fábricas inteligentes en Riad y Yeda, exigiendo herramientas de visión en línea para componentes automotrices y ensamblaje de electrónica de consumo. Los Emiratos Árabes Unidos equipan plantas farmacéuticas y de procesamiento de alimentos con inspección compatible con la serialización para satisfacer las normas de exportación europeas, mientras que �ճܰ����í�� integra robots guiados por visión para servir a los fabricantes de equipos originales occidentales con piezas de cero defectos.

América del Norte y Europa absorben colectivamente la demanda restante, catalizada por incentivos de relocalización y créditos fiscales de la Industria 4.0. Las líneas automotrices y aeroespaciales de los Estados Unidos priorizan las unidades de alta resolución e hiperespectrales para mitigar la exposición a responsabilidades. Alemania integra la visión en los planos de fábricas digitales, y Francia financia subvenciones de automatización para pequeñas y medianas empresas que incluyen inspección óptica. América del Sur y Á�ڰ������� siguen siendo mercados emergentes, con implementaciones esporádicas en centros automotrices brasileños y operaciones mineras sudafricanas.

Panorama Competitivo

Cognex, Keyence y Omron controlan aproximadamente el 35% de los ingresos del mercado, agrupando cámaras, software y servicios de integración que acortan los ciclos de implementación. Cognex aprovecha su suite de aprendizaje profundo ViDi en las plantas automotrices norteamericanas, mientras que Keyence domina las instalaciones japonesas y surcoreanas a través de un sólido soporte técnico. Omron fortalece su posición a través de asociaciones que integran datos de visión en pilas de automatización empresarial.

Las empresas retadoras apuntan a nichos para erosionar la participación de los titulares. Coherix aborda la inspección de electrónica por debajo del micrón con sistemas de luz estructurada, y Moffett Antoum suministra chips de IA de computación dispersa que prometen una eficiencia energética 10 veces mayor para los centros logísticos. Los proveedores de visión como servicio recaudan financiamiento de capital de riesgo para convertir las ventas únicas de hardware en suscripciones recurrentes, comprimiendo los márgenes de hardware y desplazando la competencia hacia los ecosistemas de análisis.

Los movimientos estratégicos incluyen la adquisición por parte de Teledyne de capacidades de medición por coordenadas para sinergias de inspección dimensional y la lógica de IA integrada en silicio de Sony que captura valor de software posterior. Las solicitudes de patentes se agrupan en torno a la inferencia en el borde y la fusión de múltiples sensores, señalando una diferenciación futura en software más que solo en óptica. Los proveedores cultivan programas de socios con integradores de sistemas y fabricantes de equipos originales de robótica para mitigar la brecha de talento y acelerar los plazos de instalación.

Líderes de la Industria de Sistemas de Visión Artificial (MVS)

Cognex Corporation

Keyence Corporation

Omron Corporation

IDS Imaging Development Systems GmbH

Atlas Copco AB (ISRA Vision)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Exotec y E80 Group formaron una asociación para ofrecer automatización integrada de almacenes que combina robots móviles autónomos Skypod con sistemas de manejo de paletas.

- Julio de 2025: Hailo lanzó el acelerador de IA en el borde Hailo-10H, el primer chip discreto comercializado para cargas de trabajo de IA generativa en el dispositivo en puntos finales de visión.

- Julio de 2025: el Fondo de Innovación Industrial de Amazon invirtió en Cambridge Terahertz, respaldando la imagen terahertz 3D compacta para la detección de fraude en devoluciones.

- Junio de 2025: LuminX recaudó USD 5,5 millones para comercializar modelos de lenguaje visual para la automatización de centros de distribución.

Alcance del Informe del Mercado Global de Sistemas de Visión Artificial (MVS)

Los sistemas de visión artificial indican la sustitución de las capacidades de sentido visual y juicio humano con una cámara de video y una computadora mientras se realiza una tarea de inspección. Es la adquisición y análisis automático de imágenes para obtener los datos deseados para controlar o evaluar una parte o actividad específica.

El Informe del Mercado de Sistemas de Visión Artificial está segmentado por Componente (Hardware y Software), Tipo de Producto (Basado en PC y Basado en Cámara Inteligente), Tipo de Imagen (2D, 3D e Hiperespectral), Modo de Implementación (En Sitio, Borde y Nube), Industria de Usuario Final (Automotriz, Electrónica, Alimentos y Bebidas, Salud, Logística y Más), y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Basado en PC |

| Basado en Cámara Inteligente |

| Imagen 2D |

| Imagen 3D |

| Imagen Hiperespectral y Multiespectral |

| En Sitio |

| Borde/Integrado |

| Basado en la Nube |

| Automotriz |

| Electrónica y Semiconductores |

| Alimentos y Bebidas |

| Salud y Farmacéutico |

| Logística y Comercio Minorista |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Componente | Hardware | |

| Software | ||

| Por Tipo de Producto | Basado en PC | |

| Basado en Cámara Inteligente | ||

| Por Tipo de Imagen | Imagen 2D | |

| Imagen 3D | ||

| Imagen Hiperespectral y Multiespectral | ||

| Por Modo de Implementación | En Sitio | |

| Borde/Integrado | ||

| Basado en la Nube | ||

| Por Industria de Usuario Final | Automotriz | |

| Electrónica y Semiconductores | ||

| Alimentos y Bebidas | ||

| Salud y Farmacéutico | ||

| Logística y Comercio Minorista | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sistemas de visión artificial en 2031?

Se prevé que alcance USD 21,15 mil millones en 2031, creciendo a una CAGR del 7,18% desde 2026.

¿Qué segmento se expande más rápidamente dentro de la adopción de visión artificial?

Las aplicaciones de salud y farmacéuticas lideran con una CAGR del 9,16% hasta 2031 a medida que se ajustan los plazos de serialización.

¿Por qué las cámaras inteligentes están ganando participación sobre los sistemas basados en PC?

Los procesadores de IA integrados reducen el cableado, el consumo de energía y el costo de capital, lo que permite la inferencia en tiempo real dentro de carcasas compactas.

¿Qué impulsa el crecimiento regional en Oriente Medio?

La Visión 2030 de Arabia Saudita y las inversiones de los Emiratos Árabes Unidos en plantas farmacéuticas y de alimentos impulsan una CAGR del 8,43%, la más alta a nivel mundial.

¿Cómo están abordando los proveedores la brecha de habilidades en la integración de visión?

Distribuyen herramientas de configuración sin código y ofrecen servicios de puesta en marcha remota, reduciendo los requisitos de personal especializado.

¿Qué modalidad de imagen está desplazando a las cámaras 2D en el ensamblaje de electrónica?

Los sistemas de luz estructurada tridimensional que miden la coplanaridad de las juntas de soldadura dentro de 1 micrón están reemplazando rápidamente a las unidades 2D.

Última actualización de la página el: