Tamaño y participación del mercado de CI lógicos (circuitos integrados)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 254.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 303.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

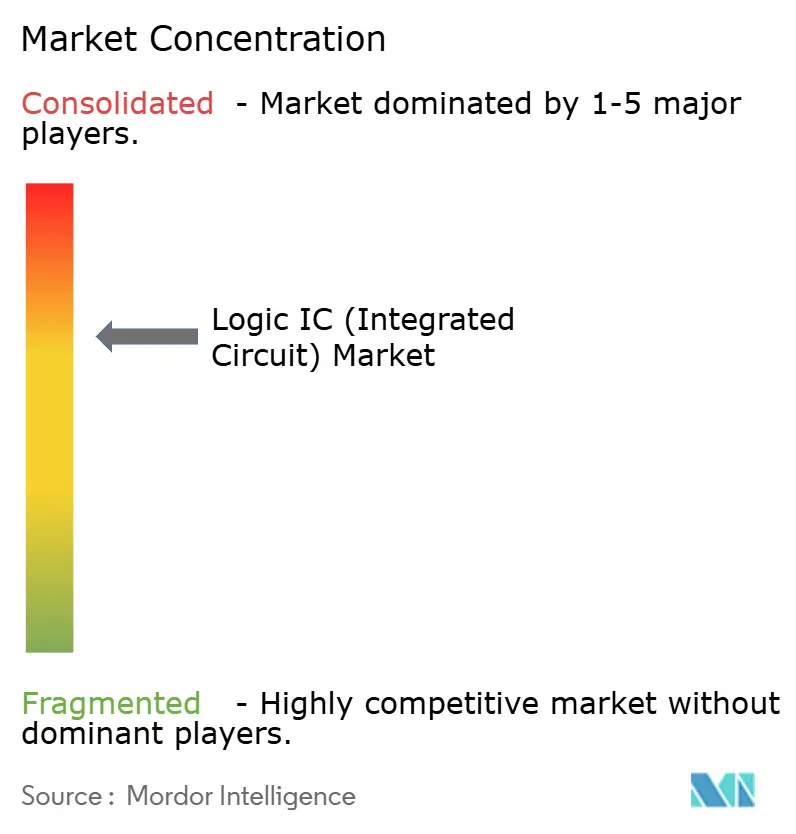

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de CI lógicos (circuitos integrados) por ���ϲ�����

El tamaño del mercado de CI lógicos se valoró en USD 245,73 mil millones en 2025 y se estima que crecerá desde USD 254,58 mil millones en 2026 hasta alcanzar USD 303,91 mil millones en 2031, a una CAGR del 3,60% durante el período de pronóstico (2026-2031). El crecimiento en volumen por encima del crecimiento en ingresos apuntó a una tendencia deflacionaria en los nodos maduros, incluso cuando los precios de las obleas en ≤5 nm superaron los máximos históricos. La inferencia de IA en el borde, los controladores de dominio automotriz y el empaquetado heterogéneo de chiplets remodelaron conjuntamente el mercado de CI lógicos al redirigir la inversión hacia diseños de latencia ultrabaja, mejoras de fiabilidad y capacidad de empaquetado avanzado. La concentración geográfica en torno a ��������-�ʲ���í�ھ����� siguió siendo un arma de doble filo: la región proporcionó el menor costo por dado, pero expuso las cadenas de suministro a choques geopolíticos. La dinámica competitiva se mantuvo oligopólica, con los diez principales proveedores en posesión del 67% de los ingresos en 2024, pero la aparición de startups especializadas en aceleradores de IA señaló aperturas tecnológicas para nuevos participantes.[1]Semiconductor Industry Association, "Global Semiconductor Market Share and Industry Statistics," semiconductors.org

Conclusiones clave del informe

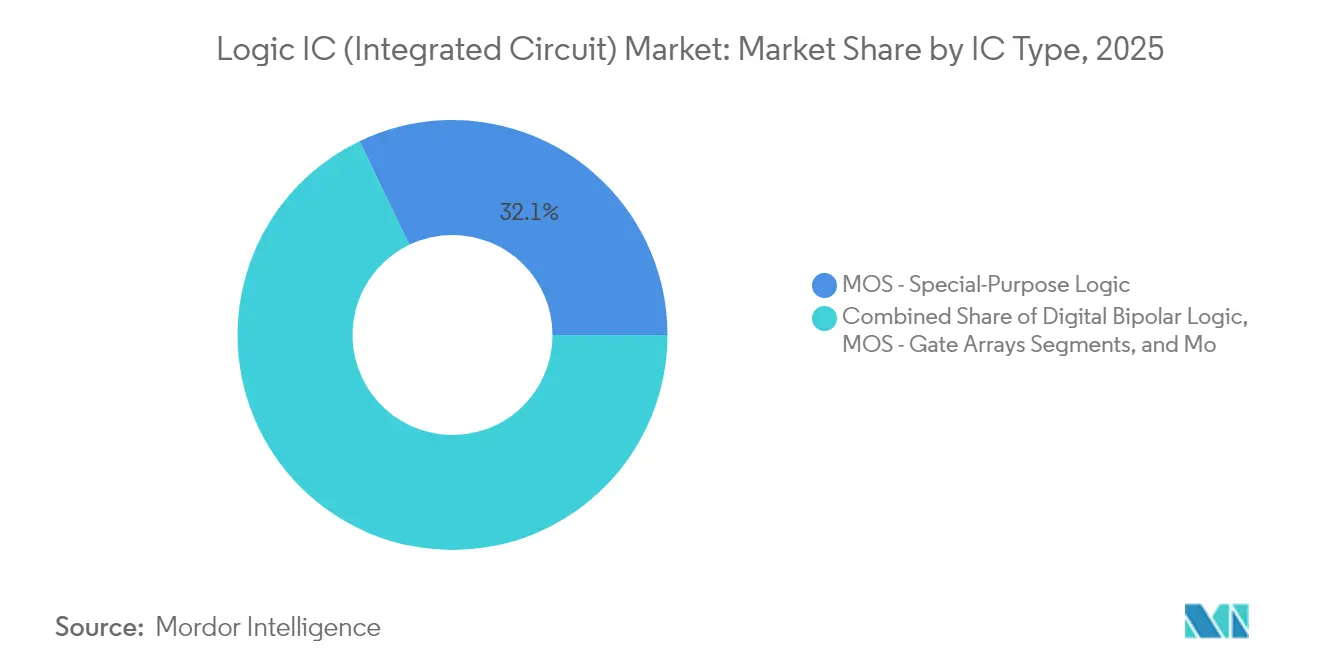

- Por tipo de CI, la lógica MOS de propósito especial lideró con el 32,12% de la participación del mercado de CI lógicos en 2025; se proyecta que el segmento se expandirá a una CAGR del 5,74% hasta 2031.

- Por nodo tecnológico, la categoría de 20-44 nm mantuvo una participación de ingresos del 37,02% en 2025, mientras que se pronostica que los nodos de ≤5 nm crecerán a una CAGR del 11,08% hasta 2031.

- Por tamaño de oblea, los sustratos de 300 mm capturaron el 67,74% del tamaño del mercado de CI lógicos en 2025 y están previstos para crecer a una CAGR del 6,05% hasta 2031.

- Por aplicación, la lógica automotriz registró una perspectiva de CAGR del 8,02%, la más rápida entre todos los usos finales, mientras que la infraestructura de TI y comunicaciones retuvo la mayor participación del 34,62% en 2025.

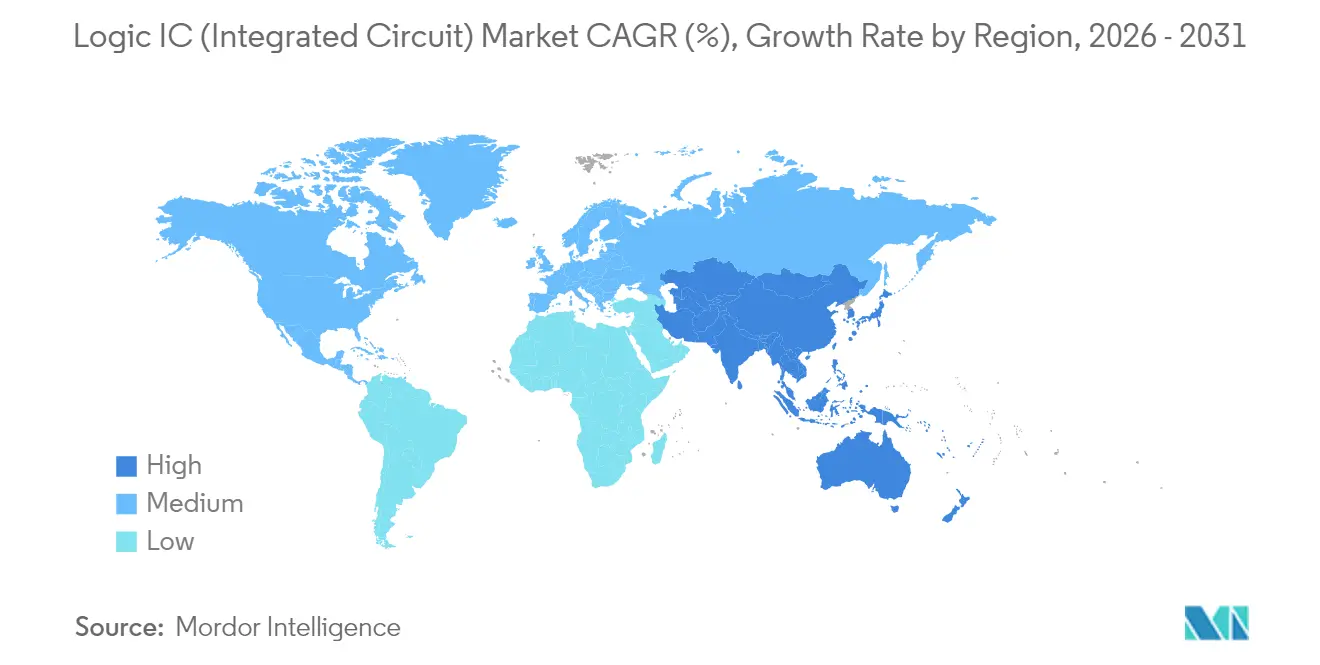

- Por geografía, ��������-�ʲ���í�ھ����� representó el 33,05% de los ingresos de 2025; se proyecta que América del Norte registre la CAGR regional más alta del 4,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de CI lógicos (circuitos integrados)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Demanda impulsada por IA en el borde para CI lógicos de latencia ultrabaja | +1.2% | Global, con APAC y América del Norte a la vanguardia | Mediano plazo (2-4 años) |

| ADAS automotriz y controladores de dominio que requieren lógica de alta fiabilidad | +0.8% | Global, con Europa y América del Norte como mercados principales | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para fábricas de nodos avanzados | +0.6% | América del Norte, Europa y regiones selectas de APAC | Largo plazo (≥ 4 años) |

| Integración heterogénea 3D/2.5D que acelera el contenido de CI lógicos por paquete | +0.5% | Global, con �ղ�����á�� y Corea del Sur como centros de manufactura | Mediano plazo (2-4 años) |

| Rápida proliferación de nodos IoT alimentados por batería que demandan lógica de sub-µW | +0.4% | Global, con fuerte adopción en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Demanda impulsada por IA en el borde para CI lógicos de latencia ultrabaja

El despliegue de IA en el borde desplazó las cargas de trabajo de inferencia desde los centros de datos en la nube hacia procesadores integrados en dispositivos que requerían tiempos de reacción inferiores a un milisegundo. En 2024, el Akida Pico de BrainChip entregó 0,35 TOPS/W, reduciendo los presupuestos de energía en un 90% en comparación con los DSP convencionales. EdgeCortix proyectó que dichos dispositivos de IA en el borde podrían capturar el 40% de los ingresos de semiconductores de IA para 2027, ya que los robots autónomos, los drones y los dispositivos ponibles no pueden tolerar una latencia en la nube de 50-100 ms. Con los sistemas de percepción en tiempo real que necesitan procesar datos de imagen y LiDAR en menos de 10 ms, los diseñadores de CI lógicos pivotaron hacia aceleradores de redes neuronales dispersas. La convergencia de la computación en el borde 5G y la inferencia de IA creó una oportunidad de mercado atendible de USD 15 mil millones para la lógica especializada para 2028, reforzando la trayectoria de crecimiento del mercado de CI lógicos.

El ADAS automotriz y los controladores de dominio requieren lógica de alta fiabilidad.

Los vehículos definidos por software consolidaron múltiples UCEs en controladores de dominio centralizados sujetos a grados de seguridad ISO 26262. En 2024, Renesas presentó el SoC R-Car V4H que fusionó control en tiempo real, inferencia de IA y ciberseguridad en un dado de 28 nm. La familia ADCU de Continental alcanzó 171 TOPS con piezas de grado AEC-Q100, y la plataforma Hardware 4.0 de Tesla apuntó a 1.000 TOPS, demostrando un salto de diez veces en cuatro años. Los CI lógicos automotrices, por tanto, llevaban aumentos de precio de 3 a 5 veces sobre los equivalentes de consumo, manteniendo la resiliencia de márgenes incluso en un ciclo deflacionario para los nodos maduros. El imperativo de fiabilidad impulsó contratos de suministro de largo ciclo de vida que profundizaron el bloqueo del cliente y apuntalaron la demanda en todo el mercado de CI lógicos.

Incentivos gubernamentales para fábricas de nodos avanzados

La Ley CHIPS de EE. UU. de 2024 reservó USD 52 mil millones mientras que el Fondo Nacional de CI de China añadió USD 47 mil millones, inclinando la economía de las fábricas a favor de la capacidad localizada. El sitio de Ohio de Intel por USD 20 mil millones apunta a la lógica de 2 nm para 2027, y GlobalFoundries aseguró USD 1.500 millones para expandir sus líneas de 14/22 nm para clientes automotrices y de defensa. Los programas paralelos en Europa destinaron EUR 43 mil millones (USD 50.560 millones) para duplicar la participación del continente en la producción de semiconductores para 2030. Los subsidios impulsaron pedidos de herramientas de litografía ultravioleta extrema; ASML reportó tiempos de entrega de 18 meses para unidades de EUV de alta apertura numérica en 2025. El gasto de capital impulsado por incentivos amortiguó la oferta y amplió la diversidad geográfica, apoyando un crecimiento de dígito medio en el mercado de CI lógicos durante el horizonte de pronóstico.

Integración heterogénea 3D/2.5D que acelera el contenido de CI lógicos por paquete

El empaquetado avanzado permite a los arquitectos eludir los límites del tamaño del dado interconectando chiplets vertical y lateralmente. En 2024, el proceso SoIC de TSMC entregó una densidad de transistores 10 veces superior a los equivalentes planos, mientras que el MI300 de AMD fusionó dados de CPU, GPU y HBM en un interposer 2.5D. El Ponte Vecchio de Intel colocó 47 chiplets en un solo paquete, ilustrando cómo la integración heterogénea multiplicó el valor lógico por sistema sin las penalizaciones de rendimiento monolítico. La plataforma PAM4 de 1,6 Tbps a 3 nm de Marvell subrayó además las ganancias de ancho de banda posibles gracias al empaquetado 2.5D. La ola de empaquetado, por tanto, amplificó el contenido por unidad incluso cuando las geometrías de los dados individuales se reducían, elevando la intensidad de ingresos dentro del mercado de CI lógicos en su conjunto.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Cuellos de botella en equipos de litografía ultravioleta extrema | -0.9% | Global, afectando toda la producción de nodos avanzados | Corto plazo (≤ 2 años) |

| Escalada de costos de ingeniería no recurrente de diseño <5 nm y licencias de propiedad intelectual | -0.7% | Global, con el mayor impacto en casas de diseño más pequeñas | Mediano plazo (2-4 años) |

| Controles de exportación geopolíticos sobre herramientas de automatización de diseño electrónico y equipos de proceso | -0.5% | China y Rusia principalmente, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Escasez global de talento en diseño y verificación de lógica avanzada | -0.4% | Global, con escasez aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cuellos de botella en equipos de litografía ultravioleta extrema

ASML siguió siendo el único proveedor de herramientas de EUV, y cada máquina de alta apertura numérica costó USD 350 millones y requirió 18 meses para su entrega. El rendimiento limitado frenó la capacidad por debajo de 3 nm: las tres grandes fundidoras necesitaban más de 200 unidades para 2030, pero la producción anual de ASML se estabilizó cerca de 60 sistemas. La hoja de ruta 18A de Intel dependió de la disponibilidad de alta apertura numérica, llevando la producción de riesgo hacia 2027. La pérdida de rendimiento debida al error de superposición subnanométrico agravó la presión sobre la capacidad, limitando el lado de la oferta del mercado de CI lógicos hasta que maduraron las nuevas generaciones de herramientas.

Escalada de costos de ingeniería no recurrente de diseño <5 nm y licencias de propiedad intelectual

Los tape-outs de sub-5 nm demandaron entre USD 500 millones y USD 1.500 millones, excluyendo a todos salvo a los bolsillos más profundos. TSMC cobró USD 18.000 por oblea a 3 nm, un 50% más que a 5 nm. Los bloques de propiedad intelectual como el ARM Cortex-X925 registraron regalías un 40% más altas en comparación con los núcleos anteriores, mientras que los ciclos de verificación se extendieron a 24-36 meses.[2]Arm Ltd., "Cortex-X925 CPU Core Licensing," arm.com La barrera de costos redujo el grupo de casas de diseño calificadas a menos de 50 en todo el mundo, ralentizando la innovación en el borde avanzado y moderando el crecimiento en ese segmento del mercado de CI lógicos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de CI: los ASIC de IA impulsan la transformación de la lógica MOS

La lógica MOS de propósito especial capturó una participación del 32,12% del mercado de CI lógicos en 2025 y está encaminada hacia una CAGR del 5,74% hasta 2031. Esta rama está encabezada por los aceleradores de IA que compensan la ineficiencia de los procesadores de propósito general. Las divulgaciones de 2024 de Meta sobre matrices de multiplicación-acumulación mostraron ganancias de rendimiento específicas de la aplicación de 10 veces sobre los núcleos escalares tradicionales. Se proyecta que el tamaño del mercado de CI lógicos para dispositivos MOS orientados a IA aumentará a una tasa más rápida que el mercado agregado a medida que los hiperescaladores internalizan hojas de ruta de silicio personalizado.

La demanda de lógica MOS de propósito general, matrices de puertas y controladores/drivers creció de manera constante dentro de la electrónica de consumo y los módulos de tren motriz. La electrificación automotriz inyectó volumen adicional en los CI de drivers MOS que supervisan los sistemas de baterías. Mientras tanto, la lógica bipolar digital mantuvo un valor de nicho en los circuitos aeroespaciales endurecidos por radiación. El lanzamiento de chips de IA no binarios de Samsung en 2024 reforzó la tendencia hacia la lógica de propósito específico, apuntando a un panorama de proveedores cada vez más segmentado.

Por nodo tecnológico: los nodos avanzados se aceleran a pesar de las barreras de costos

El grupo de ≤5 nm se expandió a una CAGR del 11,08% hasta 2031, impulsado por IA, HPC y aplicaciones móviles premium dispuestas a absorber los elevados costos de las obleas. Se espera que el tamaño del mercado de CI lógicos asociado con los nodos de ≤5 nm aumente en consonancia con la adopción del empaquetado avanzado. Al mismo tiempo, la clase de 20-44 nm retuvo una participación del 37,02% en 2025, apoyando la infotainment, el control industrial y el IoT sensible al costo. La incorporación de 3 nm de TSMC en 2024 entregó una densidad un 60% mayor en relación con 5 nm, aunque la prima limitó su uso a los productos insignia.

Los nodos de 10-19 nm cerraron las brechas de costo y rendimiento, sirviendo a los teléfonos inteligentes de gama media y las puertas de enlace en el borde. El segmento de ≥45 nm persistió como una opción de alto volumen para los sistemas con alta carga analógica en accionamientos de motores y sensores. La política industrial de China canalizó miles de millones hacia la autosuficiencia en 14 nm y 28 nm, reforzando la capacidad de nodos intermedios incluso cuando la atención global se gravitaba hacia 2-3 nm. En consecuencia, el mercado de CI lógicos mostró un perfil bifurcado: el volumen residía en los nodos maduros, pero los grupos de beneficios se consolidaron en el borde líder.

Por tamaño de oblea: el dominio de 300 mm impulsa las economías de escala

El formato de 300 mm mantuvo el 67,74% de la participación del mercado de CI lógicos en 2025 y registró una CAGR del 6,05% hasta 2031 debido a su superior recuento de dados por oblea. La migración de 200 mm a 300 mm redujo el costo unitario hasta en un 40%, impulsando la continua expansión de instalaciones existentes en �ղ�����á��, Corea del Sur y los Estados Unidos. Sin embargo, Infineon amplió su capacidad automotriz de 200 mm para anclar la resiliencia del suministro, reflejando una preferencia atípica por fábricas probadas entre los fabricantes de automóviles.

Las líneas de ≤150 mm suministraron semiconductores compuestos y dispositivos MEMS donde predominaban los procesos especializados de lotes pequeños. GlobalFoundries optó por equilibrar su huella heredada de 200 mm con nuevas líneas de 300 mm, una estrategia que protegió contra la ciclicidad y maximizó la utilización de herramientas. Aunque las evaluaciones de 450 mm resurgieron periódicamente, el consenso mantuvo que los costos de conversión superaban los ahorros para tamaños de dados de CI lógicos por debajo de 150 mm², dejando a 300 mm como el punto óptimo para la manufactura del mercado de CI lógicos convencional.

Por aplicación: el crecimiento automotriz supera a los segmentos tradicionales

La electrónica automotriz registró una CAGR del 8,02% hasta 2031, la más rápida dentro del mercado de CI lógicos, ya que los vehículos eléctricos y autónomos incorporaron 2.000-3.000 dispositivos lógicos por unidad. Los controladores de dominio por sí solos llevaban entre USD 200 y USD 500 de contenido lógico, notablemente por encima de los niveles heredados. La infraestructura de TI y comunicaciones preservó una participación del 34,62% en 2025, pero enfrentó mejoras en la utilización que recortaron la demanda de silicio por servidor. Los procesadores EPYC de AMD consolidaron cargas de trabajo de cuatro zócalos en uno, subrayando los vientos en contra de eficiencia en los centros de datos.

La electrónica de consumo se moderó ante la saturación de los teléfonos inteligentes, aunque la realidad aumentada/realidad virtual y los dispositivos ponibles inyectaron nuevos vectores para la lógica especializada. La automatización industrial y las iniciativas de Industria 4.0 sostuvieron una expansión de dígito medio-único a medida que las plantas digitalizaban las capas de detección y control. Los dispositivos médicos ascendieron en la cadena de valor con lógica implantable que demandaba ciclos de validación extendidos, generando márgenes duraderos a pesar de los menores volúmenes. La interacción entre la fiabilidad automotriz y la innovación de consumo amplió el tapiz de aplicaciones que sustenta el mercado de CI lógicos.

Análisis geográfico

��������-�ʲ���í�ھ����� comandó el 33,05% de los ingresos de 2025 y avanzó a una CAGR del 4,12%, anclada por la participación de fundición del 64,9% de �ղ�����á�� y la acelerada construcción de fábricas domésticas de China. La fricción política impulsó a los clientes multinacionales a obtener doble abastecimiento fuera del Estrecho de �ղ�����á��, aunque TSMC retuvo el liderazgo técnico a 3 nm y los primeros tape-outs a 2 nm. China invirtió USD 143 mil millones hasta 2030 para elevar su capacidad de fundición hacia los 7 nm, reduciendo gradualmente pero sin cerrar la brecha con los pares de borde líder.

América del Norte utilizó la Ley CHIPS para aumentar su participación de producción del 10% en 2025 hacia el 22% en 2031. El complejo de Ohio de Intel representó la mayor instalación de lógica en campo virgen en la región, destinada a la producción de riesgo a 2 nm para 2027. Los Estados Unidos se beneficiaron de la demanda en aceleradores de IA, microelectrónica aeroespacial-defensiva y controladores de dominio automotriz, pero una proyectada escasez de 67.000 trabajadores calificados para 2030 arriesgó obstaculizar el incremento.

Europa se posicionó en torno a las fortalezas automotrices e industriales. La Ley de Chips europea por EUR 43 mil millones (USD 50.560 millones) estableció un objetivo del 20% de la producción mundial para 2030, aprovechando los clústeres en Alemania y Francia. Infineon y STMicroelectronics pivotaron hacia plataformas de lógica de potencia y crítica para la seguridad adaptadas para el transporte electrificado y las fábricas inteligentes. Las inversiones paralelas en ������ó��, Israel y el Golfo tenían como objetivo ganar posiciones, pero siguieron siendo de escala reducida en comparación con el núcleo tripolar de Asia Oriental, América del Norte y Europa Occidental, manteniendo sus roles como zonas de demanda de rápido crecimiento en lugar de centros de producción del mercado de CI lógicos.

Panorama competitivo

El mercado de CI lógicos siguió siendo oligopólico: diez empresas mayoritarias de los ingresos de 2024. TSMC controló el 64,9% de las ventas de fundición de terceros gracias al liderazgo en procesos, mientras que Samsung capturó el 9,3% impulsando estructuras de compuerta totalmente envolvente en pruebas iniciales con clientes. La estrategia de fundición revitalizada de Intel obtuvo el respaldo de la Ley CHIPS, aunque aún buscaba una amplia adopción de clientes, subrayando que el gasto de capital en herramientas es un diferenciador necesario pero insuficiente.

La estrategia pasó del escalado horizontal hacia la especialización vertical. NVIDIA dominó los aceleradores de IA mediante el bloqueo de software, mientras que el MI300 de AMD combinó dados de CPU, GPU y HBM para competir por las cargas de trabajo heterogéneas. El programa interno de silicio de Meta destacó la tendencia de los hiperescaladores a autoabastecerse de motores de inferencia centrales para reducir los gastos operativos y ajustar el rendimiento.[4]Meta Platforms, "Machine Learning Hardware Architecture Patents," patent.nweon.com EdgeCortix y BrainChip entraron en la contienda con arquitecturas de flujo de datos neuromórficas y reconfigurables sintonizadas para el despliegue en el borde, demostrando cómo la innovación de nicho puede asegurar sockets que ni los titulares x86 ni los de Arm optimizan.

La tecnología de empaquetado emergió como un nuevo campo de batalla. La plataforma SoIC de TSMC y el X-Cube de Samsung ofrecieron apilamiento de oblea a oblea con pasos de microbump por debajo de 10 µm, mientras que Intel persiguió sustratos de núcleo de vidrio para extender el área del dado limitada por el campo de exposición. Dado que el empaquetado avanzado determina la densidad térmica y el ancho de banda del interposer, el liderazgo en esta capa fortaleció el poder de fijación de precios de las fundidoras. En consecuencia, los proveedores que integraron nodos de interfaz frontal con ecosistemas de empaquetado propietarios fortalecieron su posición en todo el mercado de CI lógicos.

Líderes de la industria de CI lógicos (circuitos integrados)

-

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

-

STMicroelectronics N.V.

-

Renesas Electronics Corporation

-

Analog Devices, Inc.

-

Broadcom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: TSMC comprometió USD 12 mil millones para aumentar la capacidad de 3 nm en un 50%, con disponibilidad de producción prevista para el cuarto trimestre de 2025.

- Diciembre de 2024: Intel aseguró USD 7.860 millones en subvenciones de la Ley CHIPS para avanzar en la manufactura de 2 nm en sus instalaciones de Ohio y Arizona.

- Diciembre de 2024: Siemens Digital Industries Software lanzó Tessent Hi-Res Chain para mejorar el aislamiento de fallas a 5 nm.

- Noviembre de 2024: Samsung anunció la disponibilidad de su proceso de compuerta totalmente envolvente de 2 nm con ganancias de velocidad del 12% sobre 3 nm, con volumen inicial en 2026.

Alcance del informe global del mercado de CI lógicos (circuitos integrados)

El mercado está definido por los ingresos generados por la venta de circuitos integrados lógicos ofrecidos por diferentes participantes del mercado para una amplia gama de aplicaciones de usuarios finales. Las tendencias del mercado se evalúan analizando las inversiones realizadas en innovación de productos, diversificación y expansión. Además, los avances en electrónica de consumo, automotriz, TI, comunicaciones y otras industrias son cruciales para determinar el crecimiento del mercado estudiado.

El mercado de CI lógicos está segmentado por tipo de CI (bipolar digital, lógica MOS [MOS de propósito general, matrices de puertas MOS, drivers/controladores MOS, celdas estándar MOS, MOS de propósito especial]), por aplicación (electrónica de consumo, automotriz, TI y comunicaciones, computación, otras aplicaciones), por geografía (Américas, Europa, ��������-�ʲ���í�ھ����� [China, ������ó��], Resto de ��������-�ʲ���í�ھ����� y el Mundo). El informe ofrece pronósticos y tamaño del mercado en volumen (unidades) y valor (USD) para todos los segmentos anteriores.

| Lógica bipolar digital | |

| Lógica MOS | Propósito general |

| Matrices de puertas | |

| Drivers / Controladores | |

| Celdas estándar | |

| Propósito especial |

| ≥ 45 nm |

| 20-44 nm |

| 10-19 nm |

| 7-9 nm |

| ≤ 5 nm |

| ≤150 mm |

| 200 mm |

| 300 mm |

| Electrónica de consumo |

| Automotriz |

| Infraestructura de TI y comunicaciones |

| Computación / Centro de datos |

| Industrial y automatización |

| Dispositivos médicos y de atención sanitaria |

| Otras aplicaciones |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países nórdicos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| �ղ�����á�� | ||

| Corea del Sur | ||

| ������ó�� | ||

| India | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| ��é�澱���� | ||

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y Á�ڰ������� | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Medio Oriente | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Resto de Á�ڰ������� | ||

| Por tipo de CI | Lógica bipolar digital | ||

| Lógica MOS | Propósito general | ||

| Matrices de puertas | |||

| Drivers / Controladores | |||

| Celdas estándar | |||

| Propósito especial | |||

| Por nodo tecnológico | ≥ 45 nm | ||

| 20-44 nm | |||

| 10-19 nm | |||

| 7-9 nm | |||

| ≤ 5 nm | |||

| Por tamaño de oblea | ≤150 mm | ||

| 200 mm | |||

| 300 mm | |||

| Por aplicación | Electrónica de consumo | ||

| Automotriz | |||

| Infraestructura de TI y comunicaciones | |||

| Computación / Centro de datos | |||

| Industrial y automatización | |||

| Dispositivos médicos y de atención sanitaria | |||

| Otras aplicaciones | |||

| Por geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Países nórdicos | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| �ղ�����á�� | |||

| Corea del Sur | |||

| ������ó�� | |||

| India | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| América del Sur | Brasil | ||

| ��é�澱���� | |||

| Argentina | |||

| Resto de América del Sur | |||

| Medio Oriente y Á�ڰ������� | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Medio Oriente | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Resto de Á�ڰ������� | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de CI lógicos y sus perspectivas de crecimiento?

El mercado se situó en USD 254,58 mil millones en 2026 y se proyecta que alcance USD 303,91 mil millones en 2031, registrando una CAGR del 3,60%.

¿Qué tipo de CI contribuye con la mayor participación al mercado de CI lógicos?

La lógica MOS de propósito especial, en gran parte aceleradores de IA, contribuyó con el 32,12% de los ingresos de 2025 y se está expandiendo a una CAGR del 5,74%.

¿Con qué rapidez crecen los nodos tecnológicos de ≤5 nm en comparación con otros nodos?

El segmento de ≤5 nm avanza a una CAGR del 11,08%, la más rápida entre todas las categorías de proceso.

¿Por qué el sector automotriz es el segmento de aplicación de más rápido crecimiento?

Los vehículos definidos por software ahora incorporan hasta 3.000 dispositivos lógicos, elevando la demanda de lógica automotriz a una CAGR del 8,02% hasta 2031.

¿Qué región se espera que agregue la mayor nueva capacidad de CI lógicos?

América del Norte está prevista para duplicar su participación de producción del 10% al 22% para 2031 debido a los proyectos de fábricas respaldados por la Ley CHIPS.

¿Cuál es la principal restricción de suministro que enfrenta la producción avanzada de CI lógicos?

La disponibilidad de herramientas de litografía EUV de alta apertura numérica de un único proveedor limita la expansión de la capacidad por debajo de 3 nm en el corto plazo.

Última actualización de la página el: