Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Vida y No Vida de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

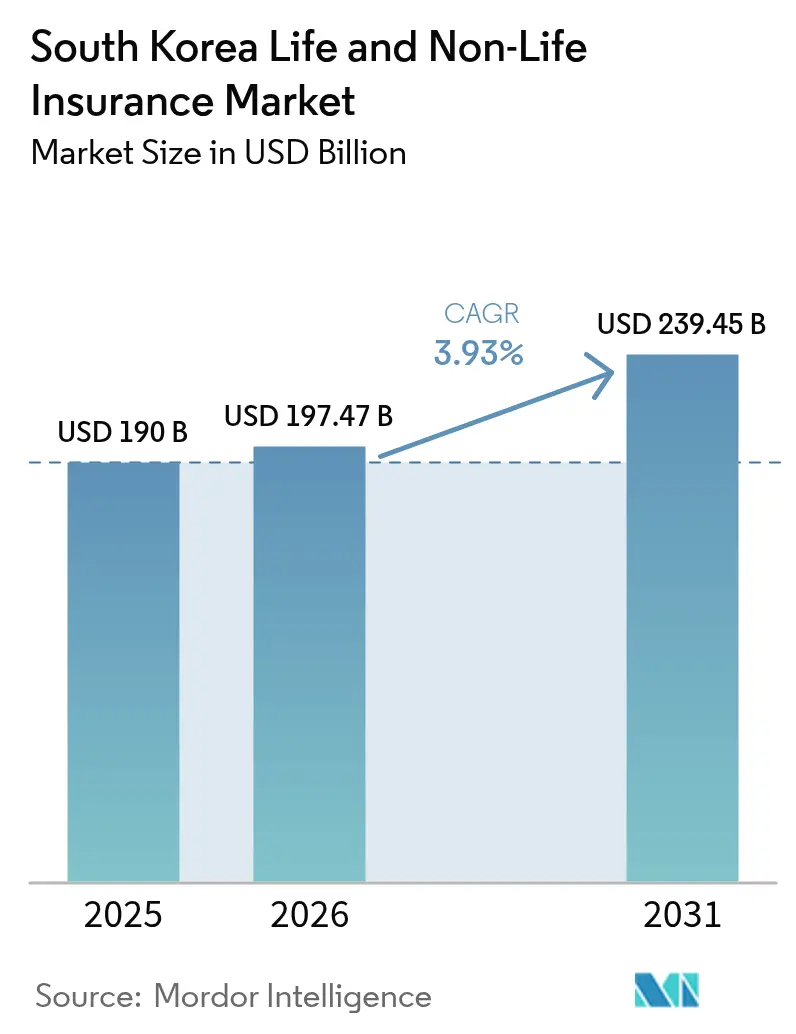

| Tamaño del mercado en el año base (2025) | 190.0 Mil millones de dólares |

| Tamaño del Mercado (2026) | 197.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 239.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Vida y No Vida de Corea del Sur por ���ϲ�����

Se espera que el tamaño del mercado de seguros de vida y no vida de Corea del Sur crezca de USD 190,0 mil millones en 2025 a USD 197,47 mil millones en 2026, y se prevé que alcance USD 239,45 mil millones en 2031 a una CAGR del 3,93% durante el período 2026-2031. El crecimiento sostenido refleja la respuesta del mercado al envejecimiento de la población, el cambio en 2024 hacia los estándares de capital K-ICS y el reconocimiento de beneficios en tiempo real bajo IFRS-17, que en conjunto obligan a las aseguradoras a priorizar los productos de tipo protección mientras gestionan normas de solvencia más estrictas. El seguro de salud no vida lidera la expansión a corto plazo, ya que el Estado busca que los operadores privados reduzcan los déficits del Servicio Nacional de Seguro de Salud (NHIS). Al mismo tiempo, la distribución digital se acelera a través de canales integrados en plataformas de comercio electrónico, fintech y movilidad, lo que transforma los costos de captación de clientes. La expansión internacional cobra urgencia: las aseguradoras coreanas obtuvieron un beneficio combinado en el extranjero de USD 159,1 millones en 2024 tras las pérdidas de 2023[1]Asia Insurance Review, "Las aseguradoras coreanas registran beneficios en el extranjero en 2024," asiainsurancereview.com, lo que pone de manifiesto la saturación del mercado doméstico. El apoyo regulatorio a productos de mayor rendimiento vinculados a unidades diversifica aún más las fuentes de ingresos, aunque los bajos tipos de interés siguen presionando los ingresos por inversiones.

Conclusiones Clave del Informe

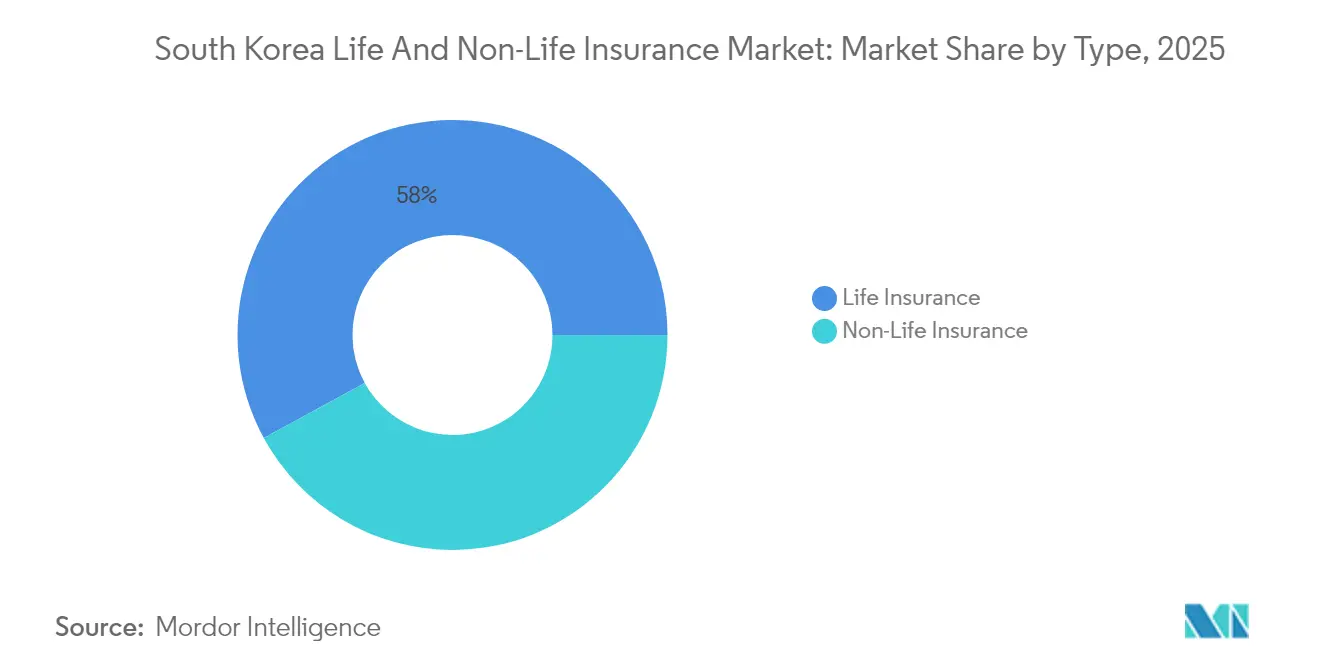

- Por tipo de producto, el seguro de vida representó el 57,95% del mercado de seguros de vida y no vida de Corea del Sur en 2025, mientras que el seguro de salud no vida avanza a una CAGR del 6,43% hasta 2031.

- Por canal de distribución, la fuerza de agentes controló el 48,25% de la participación del mercado de seguros de vida y no vida de Corea del Sur en 2025; las ventas en línea/directas crecen a una CAGR del 12,05% hasta 2031.

- Por usuario final, los clientes particulares representaron el 85,05% del tamaño del mercado de seguros de vida y no vida de Corea del Sur en 2025; el segmento corporativo se expandirá a una CAGR del 7,10% en 2031.

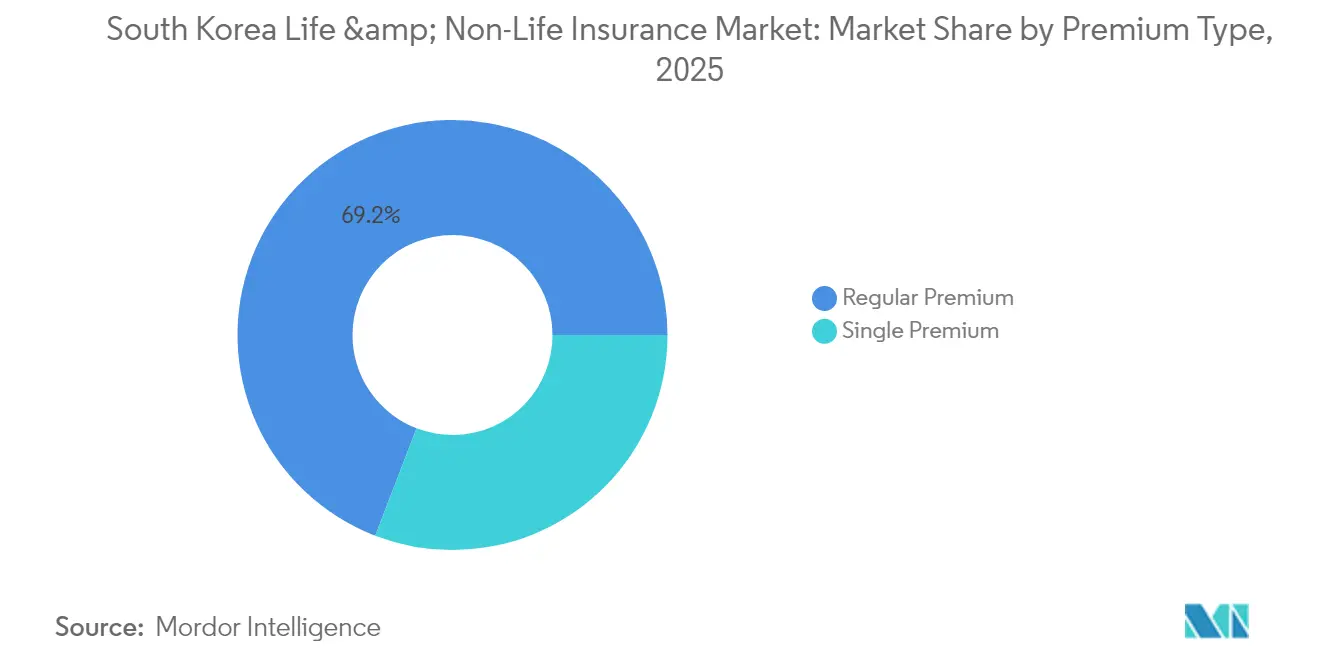

- Por tipo de prima, las primas regulares representaron el 69,15% del tamaño del mercado de seguros de vida y no vida de Corea del Sur en 2025, mientras que las primas únicas crecen un 5,17% anual hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Vida y No Vida de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El rápido envejecimiento de la población incrementa la demanda de rentas vitalicias | +1.2% | Nacional, área de Seúl | Largo plazo (≥ 4 años) |

| Impulso gubernamental hacia el seguro de salud privado | +0.8% | Nacional, zonas urbanas | Mediano plazo (2-4 años) |

| Los consumidores con alta alfabetización digital impulsan las ventas integradas y en línea | +0.6% | Nacional, área de Seúl | Corto plazo (≤ 2 años) |

| Responsabilidad civil obligatoria en automóviles y adopción de vehículos eléctricos | +0.5% | Nacional, centros metropolitanos de vehículos eléctricos | Mediano plazo (2-4 años) |

| Demanda de ciberseguros y responsabilidad civil bajo la PIPA más estricta | +0.4% | Seúl, Chungcheong | Corto plazo (≤ 2 años) |

| La liberalización del mercado de capitales eleva el atractivo de los productos vinculados a unidades | +0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El Rápido Envejecimiento de la Población Impulsa la Demanda de Rentas Vitalicias para la Jubilación y Productos de Vida Entera

El cambio demográfico a largo plazo duplicará la población de adultos mayores para 2050, lo que impulsará un giro hacia rentas vitalicias centradas en la longevidad, incluso cuando las ventas de pólizas de vida entera cayeron un 45% entre 2020 y 2024. Las autoridades financieras permiten ahora a los asegurados convertir los beneficios por fallecimiento en ingresos mensuales; 339.000 pólizas por valor de USD 9.100 millones son elegibles, lo que señala el apoyo regulatorio a estructuras de pago flexibles. Sin embargo, el riesgo de longevidad comprime el capital bajo K-ICS, lo que supone un desafío para las aseguradoras en la gestión de activos y pasivos en un entorno de tipos bajos. Las tasas de abandono del Sistema Nacional de Pensiones entre los adultos mayores de bajos ingresos amplifican la adopción de rentas vitalicias privadas, ampliando el mercado de seguros de vida y no vida de Corea del Sur. Las aseguradoras que dominen los productos de longevidad eficientes en capital están en posición de capturar una cuota desproporcionada en el mercado de seguros de vida y no vida de Corea del Sur.

Impulso Gubernamental hacia el Seguro de Salud Privado ante la Creciente Brecha de Financiación del NHIS

El gasto sanitario anual alcanzó USD 92 mil millones tras aumentar un 52,9% entre 2010 y 2019, desbordando las finanzas del NHIS. El plan de trabajo de la Comisión de Servicios Financieros (FSC) para 2025 prioriza la cobertura adaptada a los adultos mayores, alentando a las aseguradoras a cubrir las brechas del sector público con pólizas de cuidados de larga duración y tratamientos especializados[2]Comisión de Servicios Financieros, "Plan de Trabajo 2025 para el Sector Asegurador," FSC, fsc.go.kr. El diseño de productos debe evitar la selección adversa y mantenerse asequible para los hogares de ingresos medios, posicionando el seguro de salud no vida como el segmento de mayor crecimiento del mercado de seguros de vida y no vida de Corea del Sur. Equilibrar el beneficio comercial con la ética de la cobertura universal define el éxito estratégico en el mercado de seguros de vida y no vida de Corea del Sur.

Población con Alta Alfabetización Digital que Acelera las Compras de Pólizas Integradas y en Línea

Pacific Life Re y Kakao Pay Insurance se han asociado para lanzar coberturas de seguros exclusivas para aplicaciones móviles, aprovechando la impresionante penetración del 94% de teléfonos inteligentes en Corea del Sur. En un cambio notable del sector, Samsung Fire & Marine ha abandonado el canal de bancaseguros tras 21 años de presencia. Este movimiento resulta especialmente revelador, dados los efectos sobre los ingresos y las penalizaciones impuestas por la normativa IFRS-17 sobre los productos de ahorro distribuidos a través de bancos.

La flexibilización de las normas de inversión permite activos en el extranjero y alternativos, lo que impulsa el atractivo de los productos vinculados a unidades y los ingresos por comisiones. Sin embargo, la contabilización a valor de mercado bajo K-ICS expone la volatilidad directamente a las métricas de solvencia, lo que exige controles de riesgo superiores. Las empresas que equilibren rendimiento y eficiencia de capital pueden aumentar su cuota en el mercado de seguros de vida y no vida de Corea del Sur.

Responsabilidad Civil Obligatoria en ���ܳٴdz�ó��������� y Creciente Parque de Vehículos Eléctricos que Impulsan las Primas de ���ܳٴdz�ó���������

La flexibilización de las normas de inversión permite activos en el extranjero y alternativos, lo que impulsa el atractivo de los productos vinculados a unidades y los ingresos por comisiones. Sin embargo, la contabilización a valor de mercado bajo K-ICS expone la volatilidad directamente a las métricas de solvencia, lo que exige controles de riesgo superiores. Las empresas que equilibren rendimiento y eficiencia de capital pueden aumentar su cuota en el mercado de seguros de vida y no vida de Corea del Sur.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los tipos de interés ultrabajos reducen los ingresos por inversiones | -0.9% | Nacional | Largo plazo (≥ 4 años) |

| El endurecimiento de K-ICS e IFRS-17 aumenta la presión sobre el capital | -0.7% | Nacional, aseguradoras más pequeñas | Mediano plazo (2-4 años) |

| Elevados costos de distribución en el modelo de agentes | -0.5% | Zonas rurales y suburbanas | Mediano plazo (2-4 años) |

| La saturación urbana frena el crecimiento de las pólizas de ahorro | -0.4% | Área metropolitana de Seúl | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Entorno de Tipos de Interés Ultrabajos que Comprime los Ingresos por Inversiones

En 2024, el beneficio neto del sector alcanzó USD 10.320 millones. Este incremento estuvo impulsado principalmente por las ganancias de inversión, que compensaron el bajo rendimiento en la suscripción de automóviles. Sin embargo, cabe señalar que los márgenes de los productos garantizados se están reduciendo. El riesgo de reinversión se cierne sobre el sector, derivado de la cobertura de pasivos a largo plazo con activos de bajo rendimiento. Se observa un cambio estratégico notable hacia coberturas de protección pura tanto en los mercados de seguros de vida como de no vida de Corea del Sur. El mercado asegurador surcoreano también está experimentando una mayor competencia, con aseguradoras centradas en ofertas de productos innovadores y transformación digital para mejorar la experiencia del cliente y la eficiencia operativa. Además, los cambios regulatorios están influyendo en la dinámica del mercado, obligando a las aseguradoras a adaptar sus estrategias para mantenerse en cumplimiento normativo y garantizar la rentabilidad.

El Endurecimiento de las Normas K-ICS e IFRS-17 Genera Presión sobre el Capital

En 2023, se lanzó K-ICS, lo que llevó a diecinueve aseguradoras a solicitar medidas de alivio. Para mitigar el estrés sistémico, la FSC ajustó posteriormente el ratio de solvencia recomendado, fijándolo entre el 130% y el 140%[3]Fitch Ratings, "El ajuste de K-ICS alivia la presión de capital sobre las aseguradoras coreanas," Fitch Ratings, fitchratings.com. La introducción de IFRS-17, con su énfasis en los pasivos a valor razonable, ha hecho que los beneficios sean más susceptibles a las fluctuaciones del mercado. Este cambio ha frenado la expansión agresiva al tiempo que promueve la consolidación dentro del sector. En el mercado de seguros de vida y no vida de Corea del Sur, las empresas más pequeñas se enfrentan a cargas de costos desproporcionadamente elevadas, que incluyen gastos de cumplimiento normativo, actualizaciones tecnológicas e ineficiencias operativas. Estos desafíos amplían aún más la brecha entre los operadores más pequeños y los más grandes, intensificando la competencia e impulsando la consolidación del mercado.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Seguro de Vida se Enfrenta a la Disrupción del Seguro de Salud

El seguro de vida captó el 57,95% del mercado de seguros de vida y no vida de Corea del Sur en 2025, mientras que el seguro de salud no vida es el de mayor crecimiento, con una CAGR del 6,43% hacia 2031. Los contratos vinculados a pensiones mantienen un peso significativo, pero la demanda de vida entera disminuyó a medida que el riesgo de longevidad impulsó un giro hacia coberturas temporales. Los segmentos no vida también se benefician de la concienciación sobre desastres naturales y las líneas de automóviles obligatorias. El tamaño del mercado de seguros de vida y no vida de Corea del Sur para productos de salud se está expandiendo a medida que se amplían las brechas de financiación del NHIS.

IFRS-17 favorece los ingresos por protección y el cambio en la combinación de ventas. Los incentivos gubernamentales para los cuidados de larga duración y los tratamientos especializados impulsan la penetración más allá de los planes centrados en el ahorro. La transformación del sector del automóvil en torno a los vehículos eléctricos obliga a los suscriptores a adoptar nuevos modelos de riesgo. Las aseguradoras que reajusten las garantías y se centren en la salud captarán ingresos incrementales en el mercado de seguros de vida y no vida de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Resiliencia de la Fuerza de Agentes ante la Aceleración Digital

La fuerza de agentes mantuvo una participación del 48,25% en 2025, lo que subraya la confianza en el asesoramiento personalizado. Al mismo tiempo, los canales integrados y en línea registraron una CAGR del 12,05%, lo que refleja un giro digital acelerado por los cambios de comportamiento derivados de la pandemia. Los sitios de venta directa reducen los costos de captación y agilizan la incorporación de clientes, algo fundamental bajo las restricciones de capital de K-ICS. Se prevé que el tamaño del mercado de seguros de vida y no vida de Corea del Sur vinculado a los canales digitales se duplique para 2031.

La salida de Samsung Fire & Marine del canal de bancaseguros pone de relieve los obstáculos de los productos de ahorro. Los vínculos de afinidad, como las micropólizas alineadas con fintech, prosperan. Sin embargo, las estrictas normas de divulgación mantienen la relevancia de los intermediarios humanos para los productos complejos. Las aseguradoras están calibrando modelos híbridos para llegar tanto a los usuarios digitales urbanos como a los clientes fieles a los agentes en zonas rurales dentro del mercado de seguros de vida y no vida de Corea del Sur.

Por Tipo de Prima: La Estabilidad de la Prima Regular Apoya el Crecimiento de la Prima Única

Los pagos regulares mantuvieron una participación del 69,15% en 2025, ofreciendo un flujo de caja predecible crucial para la gestión de activos y pasivos bajo K-ICS. Las primas únicas crecen un 5,17% anual, atrayendo a inversores de suma global próximos a la jubilación que buscan cobertura inmediata o ventajas fiscales. El tamaño del mercado de seguros de vida y no vida de Corea del Sur para los productos de prima única se beneficia de la liberalización del mercado de capitales, que amplía las opciones de inversión en estructuras vinculadas a unidades.

Los patrones de beneficios bajo IFRS-17 favorecen el reconocimiento estable, manteniendo a las aseguradoras comprometidas con las aportaciones regulares. Los débitos digitales automatizados simplifican la recaudación y mejoran la persistencia, alineándose con los modelos de ventas integradas. Sin embargo, los segmentos de mayor edad y mayor patrimonio siguen prefiriendo los pagos únicos por su simplicidad, lo que garantiza un crecimiento mixto entre los tipos de prima en el mercado de seguros de vida y no vida de Corea del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Dominio Individual con Aceleración Corporativa

Los particulares aportaron el 85,05% de los ingresos por primas en 2025, pero las líneas corporativas crecen un 7,1% anual hasta 2031 impulsadas por los mandatos de responsabilidad civil derivados de la PIPA. Las pymes agrupan ahora la demanda de productos de ciberseguros, carga y crédito, ampliando las carteras de riesgo comercial. La participación del mercado de seguros de vida y no vida de Corea del Sur vinculada a las pólizas corporativas se expandirá, aunque aún no rivalice con los totales individuales.

Las multas por protección de datos y la cobertura obligatoria de cargadores de vehículos eléctricos impulsan el crecimiento en las líneas comerciales especializadas. Las operaciones internacionales de los conglomerados coreanos también requieren programas globales coordinados, lo que lleva a las aseguradoras a ampliar su presencia regional. Esta interacción entre la regulación doméstica y la expansión al exterior subraya la relevancia estratégica del segmento corporativo en el mercado de seguros de vida y no vida de Corea del Sur.

Análisis Geográfico

El Área Capital de Seúl sigue siendo el núcleo de las primas con la mayor penetración, pero la saturación comprime los márgenes a medida que los operadores rivales reducen los precios. Los densos ecosistemas fintech impulsan la contratación de pólizas en línea, permitiendo a los actores innovadores ampliar su cuota en el mercado de seguros de vida y no vida de Corea del Sur.

Las provincias de Chungcheong y Gyeongsang muestran una creciente actividad industrial que impulsa las ganancias en seguros comerciales, especialmente en propiedad y carga. La menor penetración en los hogares ofrece margen para las coberturas personales, apoyadas por los incentivos al desarrollo regional. Se prevé que el tamaño del mercado de seguros de vida y no vida de Corea del Sur en estas regiones supere la CAGR media nacional hasta 2031.

Jeolla, Gangwon y Jeju dependen de la agricultura y el turismo, lo que genera necesidades de coberturas estacionales para negocios, viajes y catástrofes. El envejecimiento y la despoblación en las zonas rurales obligan a desarrollar soluciones de microseguros y cuidados para adultos mayores distribuidas a través de modelos híbridos de agentes y canales digitales. La adopción de vehículos eléctricos en las regiones se extiende desde los centros metropolitanos hacia el exterior, diversificando los fondos de riesgo de automóviles y las redes de distribución en el mercado de seguros de vida y no vida de Corea del Sur.

Panorama Competitivo

En el panorama asegurador de Corea del Sur, las cinco principales aseguradoras de vida y los principales operadores de no vida concentran más de la mitad de las primas suscritas, lo que indica una concentración moderada en ambos sectores. Samsung Life, Kyobo Life y Hanwha Life lideran el segmento de seguros de vida, mientras que Samsung Fire & Marine, Meritz Fire & Marine y DB Insurance dominan el segmento no vida. Cabe destacar que Meritz ha superado a DB en rentabilidad gracias a su énfasis en las pólizas a largo plazo.

Las aseguradoras están pivotando hacia la transformación digital y la expansión global. Una alianza con AWS dota a Kyobo Life de análisis escalables, y la adquisición de una correduría estadounidense por parte de Hanwha Life refuerza su red de distribución global. En un notable giro, las aseguradoras obtuvieron colectivamente USD 159,1 millones de Vietnam e Indonesia en 2024, marcando una recuperación respecto a las pérdidas anteriores en el extranjero y apuntando a nuevas vías de crecimiento.

Con las presiones de capital derivadas de K-ICS, las actividades de fusiones y adquisiciones están en aumento. Las cinco principales aseguradoras no vida incluso cooperaron para apoyar a MG Non-Life Insurance, lo que pone de manifiesto un doble enfoque en la gestión de riesgos sistémicos y un marcado interés en la consolidación. Actualmente, las ventajas competitivas se derivan cada vez más de la suscripción impulsada por inteligencia artificial, los amplios canales integrados y los diseños de productos ágiles que se adaptan a la economía de IFRS-17, todo lo cual está redefiniendo la dinámica del mercado asegurador de Corea del Sur.

Líderes del Sector de Seguros de Vida y No Vida de Corea del Sur

Samsung Life Insurance Co., Ltd.

Kyobo Life Insurance Co., Ltd.

Hanwha Life Insurance Co., Ltd.

Samsung Fire & Marine Insurance Co., Ltd.

DB Insurance Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Las cinco mayores aseguradoras no vida de Corea del Sur crearon un consejo para adquirir los activos de MG Non-Life Insurance, con el apoyo de la Corporación de Garantía de Depósitos de Corea (KDIC) para reforzar el ratio de solvencia del 4,1% de la empresa.

- Abril de 2025: La FSC redujo el objetivo de solvencia K-ICS al 130-140% e introdujo un ratio de capital básico, aliviando los costos de cumplimiento normativo.

- Enero de 2025: Shinhan Bank Vietnam se asoció con Petrolimex Insurance para distribuir productos no vida en Vietnam.

- Noviembre de 2024: Pacific Life Re y Kakao Pay Insurance firmaron un memorando de entendimiento para coberturas de salud exclusivas para aplicaciones móviles.

- Junio de 2024: Korea Trade Insurance Corp. acordó proporcionar hasta USD 1.000 millones en financiación para empresas coreanas en proyectos de gas en Vietnam.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de vida y no vida de Corea del Sur como las primas brutas emitidas generadas en el país por aseguradoras autorizadas en las líneas de protección de vida, ahorro, anualidades y todas las líneas de propiedad y accidentes, incluidos automóviles, salud, responsabilidad civil, marítimo, aviación, agricultura, viaje y accidentes, comercializadas a través de canales de agencia, bancaseguros, corredores, directo y digital.

Exclusiones del alcance: Las transacciones de reaseguro, las colocaciones extranjeras entrantes, los ingresos de administradores externos y las micropólizas por debajo de KRW 15,000 al año quedan excluidas para mantener el enfoque en el conjunto principal de seguros primarios.

Descripción general de la segmentación

- Por Tipo

- Seguro de Vida

- Vida Temporal

- Vida Entera

- Dotal

- Rentas Vitalicias / Pensión

- Vinculado a Unidades / Variable

- Producto de Seguro No Vida

- ���ܳٴdz�ó���������

- Salud

- Propiedad

- Responsabilidad Civil

- Marítimo y Aviación

- Agrícola y Cultivos

- Viaje

- Accidentes y Complementario

- Seguro de Vida

- Por Canal de Distribución

- Fuerza de Agentes

- Bancaseguros

- Corredores

- Directo / Presencial

- Digital / Directo en Línea

- Alianzas de Afinidad e Integradas

- Por Tipo de Prima

- Prima Regular

- Prima Única

- Por Usuario Final

- Particulares

- Empresas

- Pymes y Grupos de Afinidad

- Por Región

- Área Capital de Seúl

- Región de Chungcheong

- Región de Jeolla

- Región de Gyeongsang

- Provincia de Gangwon

- Provincia de Jeju

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes de suscripción, directores de distribución, actuarios y reguladores en Seúl, Busan y Jeju. Sus perspectivas aclararon la penetración de canales, los cambios en la combinación de productos tras IFRS-17 y K-ICS, y los movimientos de primas promedio que la investigación documental por sí sola no podía cuantificar.

Investigación documental

Los analistas de Mordor mapearon los flujos de primas utilizando datos de acceso público del portal de estadísticas del Financial Supervisory Service, las perspectivas del Korea Insurance Research Institute, las tablas macroeconómicas del Bank of Korea, los archivos de reclamaciones del National Health Insurance Service y los anuarios publicados por la General Insurance Association of Korea. Los registros de empresas, las presentaciones para inversores, la cobertura de prensa capturada a través de Dow Jones Factiva y los perfiles de emisores de D&B Hoovers complementaron la inteligencia a nivel de aseguradoras. Las fuentes mencionadas son ilustrativas; numerosos documentos abiertos adicionales respaldaron las verificaciones de datos y la confirmación de tendencias.

Dimensionamiento del mercado y previsión

El modelo comienza con una reconstrucción descendente de las primas directas emitidas reportadas por los reguladores, que luego se dividen por producto, canal y región utilizando participaciones validadas durante las entrevistas. Pruebas selectivas ascendentes, consolidaciones de aseguradoras, primas promedio muestreadas multiplicadas por pólizas vigentes y verificaciones de canales moderan los valores atípicos. Variables clave como el crecimiento del PIB, la tasa de dependencia de la vejez, el parque de vehículos registrados, el IPC médico y la penetración de ventas digitales alimentan una regresión multivariante combinada y una previsión ARIMA hasta 2030. Cuando aparecen brechas a nivel de producto, se aplican deltas de crecimiento alineados de aseguradoras comparables tras la revisión de expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por tres rondas de detección de anomalías, revisión por pares y aprobación de la dirección. Reejecutamos análisis de varianza frente a nuevas publicaciones del FSS, revisiones macroeconómicas y eventos materiales; las actualizaciones completas se realizan anualmente, mientras que las actualizaciones intermedias se activan cuando los datos de entrada superan los umbrales preestablecidos.

Por qué nuestra línea de base del mercado de seguros de vida y no vida de Corea del Sur se mantiene sólida

Las estimaciones publicadas suelen diferir porque los proveedores aplican definiciones de primas, coberturas de canales y cadencias de actualización variadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 190 B (2025) | ���ϲ����� | |

| USD 161 B (2024) | Global Consultancy A | Solo contabiliza las líneas directas de vida y automóviles, omite los accidentes a largo plazo y las coberturas digitales integradas |

| USD 148 B (2024) | Industry Association B | Utiliza el tipo de cambio de 2021 y excluye los impactos de la reclasificación IFRS-17 |

| USD 196 B (2024) | Research Publisher C | Combina primas primarias y de reaseguro y aplica un supuesto de crecimiento uniforme del 4,7 por ciento |

Una vez que se alinean el alcance, la práctica cambiaria y los ajustes de estándares de capital, las cifras convergen cerca de nuestra estimación. Aquí es donde ���ϲ����� ofrece a los tomadores de decisiones una línea de base equilibrada y transparente, basada en variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de vida y no vida de Corea del Sur?

El mercado se sitúa en USD 197,47 mil millones en 2026 y se prevé que alcance USD 239,45 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado?

Se proyecta que el seguro de salud no vida se expanda a una CAGR del 6,43% hasta 2031, ya que el gobierno depende cada vez más de los operadores privados para complementar las brechas de cobertura del NHIS.

¿Cómo influyen las nuevas normas de capital en las aseguradoras?

K-ICS e IFRS-17 aumentan la presión sobre el capital, impulsando a las empresas a favorecer los productos de tipo protección, mejorar la gestión de riesgos y explorar el crecimiento en el extranjero.

¿Por qué son importantes los canales en línea e integrados?

La distribución digital crece a una CAGR del 12,05% debido a los menores costos de captación y la preferencia de los consumidores por los seguros basados en aplicaciones móviles, lo que transforma la dinámica competitiva.

¿Qué impulsa el auge del seguro de responsabilidad civil cibernética?

La aplicación más estricta de la Ley de Protección de Información Personal obliga a contratar coberturas de responsabilidad civil, impulsando la demanda corporativa de pólizas de ciberseguros y violación de datos.

¿Cómo afectan los bajos tipos de interés a la rentabilidad de las aseguradoras?

Los rendimientos ultrabajos comprimen los ingresos por inversiones, obligando a las aseguradoras a apoyarse más en el beneficio de suscripción y a diversificarse hacia productos vinculados a unidades de mayor rendimiento.

Última actualización de la página el: