TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de Pantallas LED

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

| TamaûÝo del Mercado (2026) | 20.73 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 26.98 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | Medio Oriente y ûÇÖ¯ªƒÝ°Îý¿ |

| Mercado MûÀs Grande | Asia PacûÙfico |

| Concentraciû°n del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüý£Ç·šà. El uso requiere atribuciû°n segû¤n CC BY 4.0. |

|

AnûÀlisis del Mercado de Pantallas LED por ¤Öêüý£Ç·šà

El tamaûÝo del mercado de pantallas LED fue valorado en USD 19,67 mil millones en 2025 y se estima que crecerûÀ desde USD 20,73 mil millones en 2026 hasta alcanzar USD 26,98 mil millones en 2031, a una CAGR del 5,41% durante el perûÙodo de pronû°stico (2026-2031). Los paneles de mayor resoluciû°n, la rûÀpida digitalizaciû°n urbana y las actualizaciones corporativas premium continû¤an dinamizando la demanda a pesar de los vientos econû°micos en contra. Los fabricantes priorizan las innovaciones de paso de pûÙxel fino que abren flujos de ingresos premium en salas de control, estudios de transmisiû°n y centros de presentaciû°n ejecutiva. Los proyectos de infraestructura en Asia PacûÙfico y Oriente Medio sostienen los pedidos de gran formato para exteriores, mientras que las plataformas de contenido impulsadas por software amplûÙan los ingresos recurrentes por servicios. La presiû°n de precios en los productos convencionales se compensa con la creciente adopciû°n en seûÝalizaciû°n de trûÀfico, edificios inteligentes y alquiler de eventos, donde los plazos de entrega cortos y los diseûÝos modulares refuerzan el posicionamiento competitivo.

Conclusiones Clave del Informe

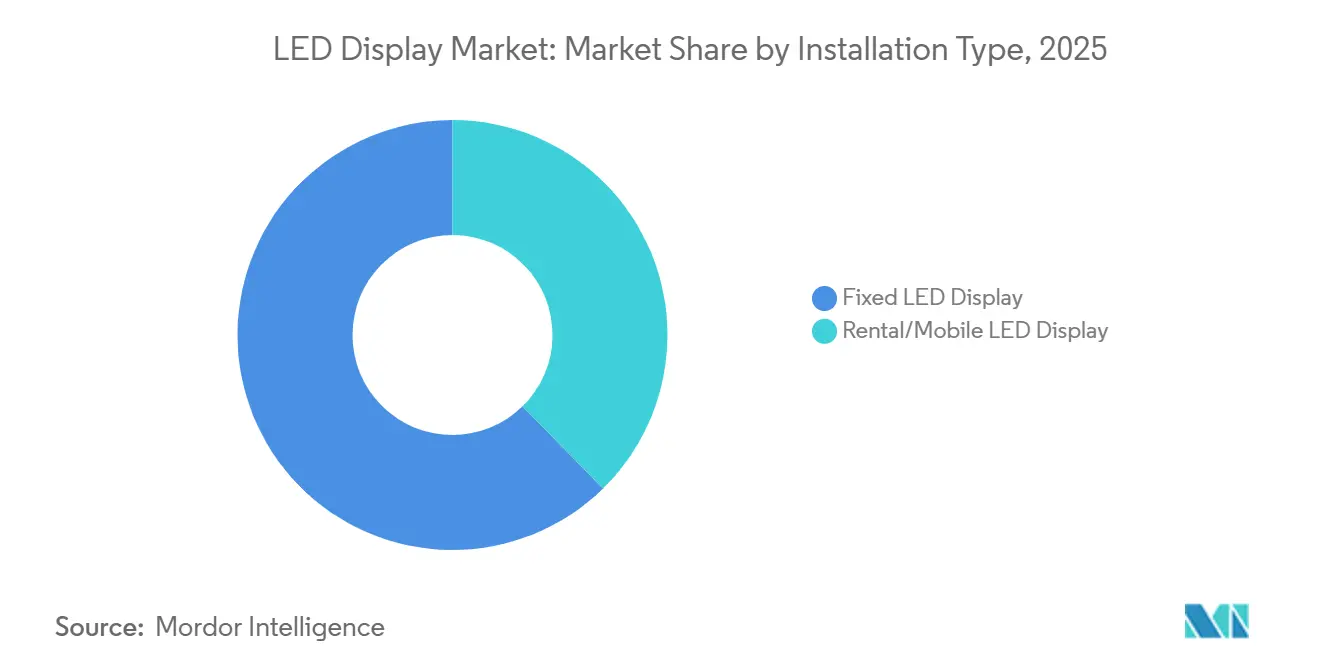

- Por tipo de instalaciû°n, las pantallas LED fijas lideraron con una participaciû°n del 62,35% del mercado de pantallas LED en 2025, mientras que el segmento de alquiler se proyecta que se expandirûÀ a una CAGR del 6,78% hasta 2031.

- Por tipo de pantalla, las unidades de exterior representaron el 55,30% de la participaciû°n en ingresos en 2025; las pantallas de interior avanzan a una CAGR del 6,5% hasta 2031.

- Por tecnologûÙa, las soluciones SMD convencionales mantuvieron el 77,20% de los ingresos en 2025; se prevûˋ que el Micro-LED crezca a una CAGR del 8,75% hasta 2031.

- Por paso de pûÙxel, la categorûÙa de 3-6 mm capturû° el 46,55% de los ingresos de 2025, mientras que los mû°dulos de ãÊ 1,5 mm estûÀn previstos para una CAGR del 8,21% hasta 2031.

- Por tamaûÝo de pantalla, las pantallas de 10ã50 môý representaron el 51,30% de los ingresos en 2025, mientras que los paneles de < 10 môý registrarûÀn una CAGR del 6,97% hasta 2031.

- Por pantalla en color, los sistemas de color completo dominaron con una participaciû°n del 68,40% en 2025; se espera que las unidades tricolor registren una CAGR del 7,95% hasta 2031.

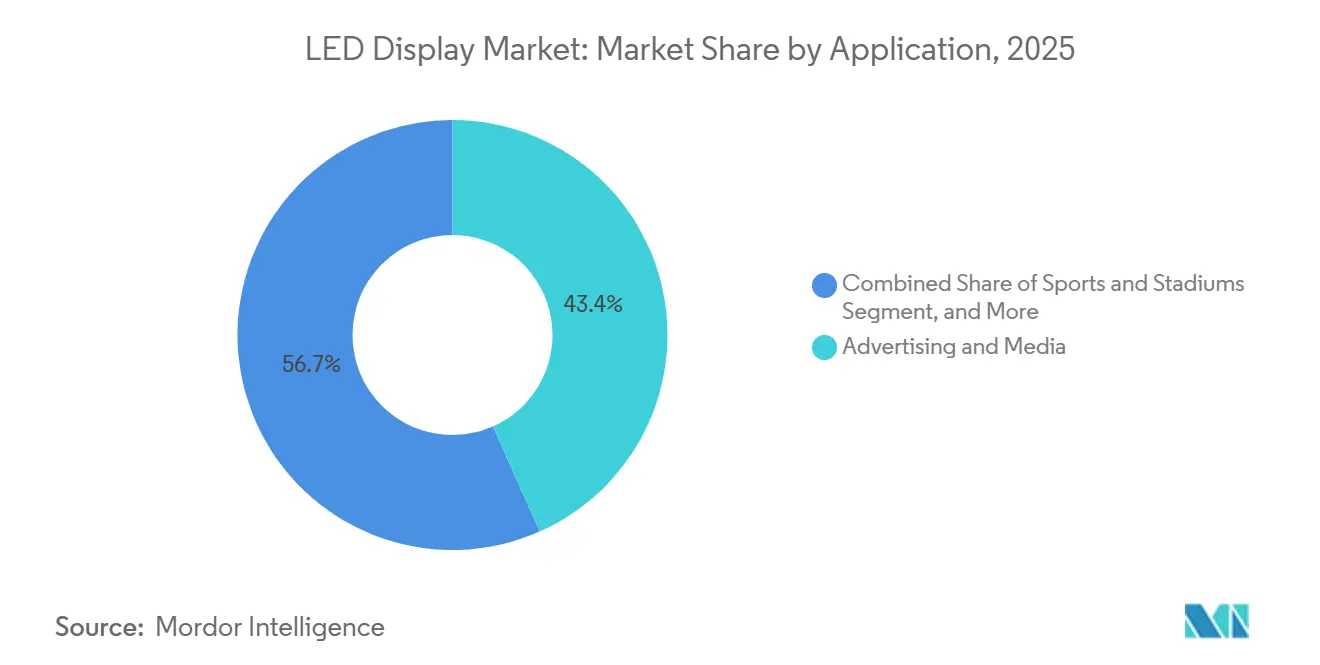

- Por aplicaciû°n, publicidad y medios representaron el 43,35% de los ingresos en 2025; el transporte y el control de trûÀfico es el de mayor crecimiento con una CAGR del 6,86% hasta 2031.

- Por sector de uso final, los despliegues comerciales representaron el 57,40% de la participaciû°n en 2025, mientras que el gobierno y la defensa registrarûÀn la CAGR mûÀs rûÀpida del 7,96% hasta 2031.

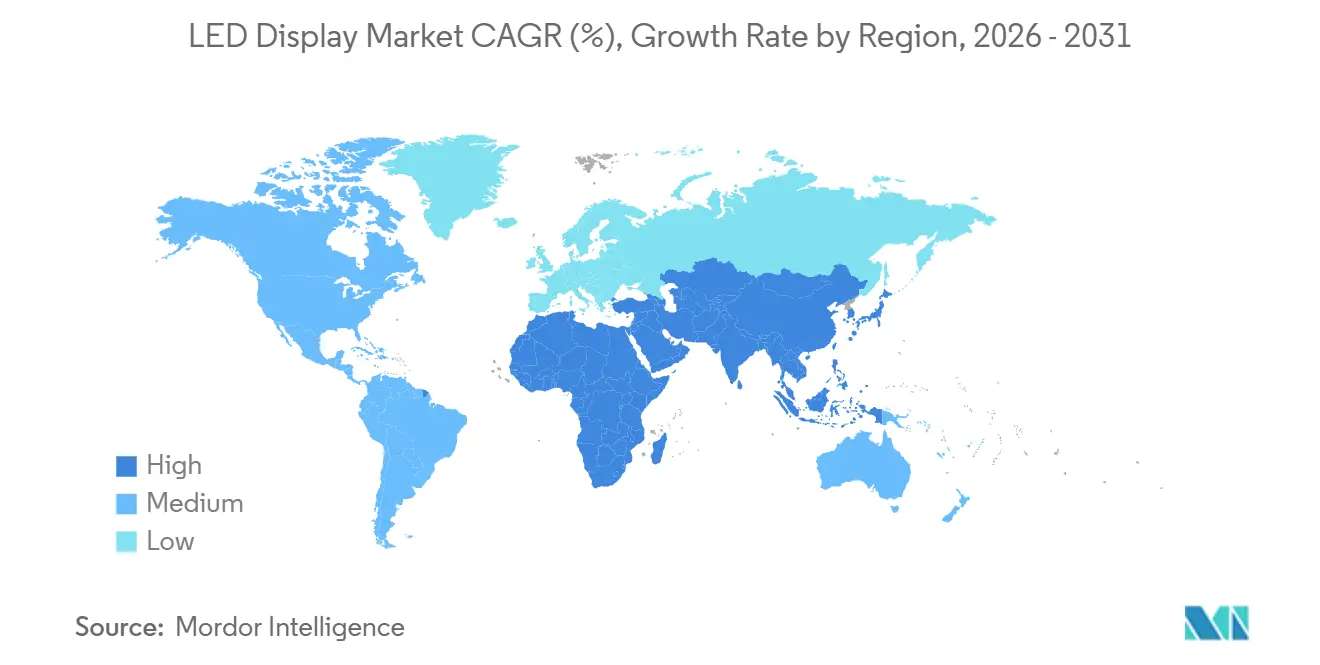

- Por geografûÙa, Asia PacûÙfico mantuvo el 47,60% de los ingresos en 2025, y la regiû°n de Oriente Medio y ûÇÖ¯ªƒÝ°Îý¿ se acelerarûÀ a una CAGR del 6,78% entre 2026 y 2031.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüý£Ç·šà, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de Pantallas LED

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transiciû°n hacia Paredes Interiores de Paso de PûÙxel Fino en Salas de Control del CCG | +1.2% | Oriente Medio (paûÙses del CCG), con expansiû°n al norte de ûÇÖ¯ªƒÝ°Îý¿ | Mediano plazo (2-4 aûÝos) |

| RûÀpida Adopciû°n de la Publicidad Digital Exterior (DOOH) en Ciudades Chinas de Segundo Nivel | +0.9% | China, con influencia que se expande al sudeste asiûÀtico | Corto plazo (ãÊ 2 aûÝos) |

| Megapantallas LED de Escala Estadio que Impulsan la Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå de los Aficionados en las Franquicias Deportivas de Estados Unidos | +0.8% | Amûˋrica del Norte, con creciente adopciû°n en Europa | Mediano plazo (2-4 aûÝos) |

| Aumento en la Instalaciû°n de SeûÝales de Mensajes Variables (SMV) para la Gestiû°n del TrûÀfico en los Corredores de Ciudades Inteligentes de la ASEAN | +0.7% | Sudeste asiûÀtico, con expansiû°n al sur de Asia | Mediano plazo (2-4 aûÝos) |

| Estudios de Transmisiû°n Preparados para 8K que Actualizan a LED de Visiû°n Directa en Europa | +0.6% | Europa, con adopciû°n que se extiende a Amûˋrica del Norte y Asia PacûÙfico | Mediano plazo (2-4 aûÝos) |

| Modernizaciones de Mini-LED de Alta Eficiencia Energûˋtica en Cadenas Minoristas Japonesas | +0.5% | Ç°ý¿ÝÒû°ýå, con expansiû°n a los mercados minoristas de Asia PacûÙfico | Corto plazo (ãÊ 2 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Transiciû°n hacia Paredes Interiores de Paso de PûÙxel Fino en Salas de Control del CCG

Las pantallas de paso de pûÙxel fino por debajo de 1,5 mm dominan ahora las nuevas especificaciones de salas de control del CCG, reemplazando las paredes de LCD en mosaico en centros de energûÙa, transporte y seguridad. Arabia Saudita y los Emiratos ûrabes Unidos asignaron porciones considerables de sus presupuestos anuales de infraestructura digital de USD 15 mil millones a suites de visualizaciû°n sin marcos que muestran mû¤ltiples flujos de datos en tiempo real. MûÀs del 60% de las licitaciones de salas de control publicadas en 2024 exigûÙan LED de visiû°n directa, citando un costo total de propiedad a cinco aûÝos un 22% menor en comparaciû°n con las soluciones heredadas.[1]Unilumin Group, "Principales Fabricantes de Pantallas LED," unilumin.com La prima se justifica por la claridad operativa, la reducciû°n de ruido y la eliminaciû°n de juntas que oscurecen datos crûÙticos. Los servicios de integraciû°n siguen siendo un cuello de botella, por lo que los proveedores estûÀn incorporando alineaciû°n automûÀtica y calibraciû°n remota para acortar los ciclos de puesta en marcha.

RûÀpida Adopciû°n de la Publicidad Digital Exterior en Ciudades Chinas de Segundo Nivel

Las redes de publicidad digital exterior en China registraron un gasto de USD 7,4 mil millones en 2024, y las ciudades de segundo nivel ya contribuyen con el 38% de ese desembolso.[2]Samsung Electronics, "Pantallas Comerciales," samsung.com Los anunciantes valoran los anûÀlisis de audiencia impulsados por inteligencia artificial que aumentan la efectividad de las campaûÝas un 27% en comparaciû°n con los tableros estûÀticos. Los alquileres de sitios mûÀs bajos y las aprobaciones locales simplificadas permiten despliegues mûÀs rûÀpidos que en los mercados de primer nivel saturados. Los proveedores de pantallas reportan un crecimiento de seûÝalizaciû°n de dos dûÙgitos, ayudados por la caûÙda de los precios de paso de pûÙxel y los marcos modulares que simplifican el montaje en azoteas y a nivel de calle. El impulso de escala tambiûˋn se estûÀ extendiendo a las metrû°polis del sudeste asiûÀtico, donde los inversores mediûÀticos chinos replican modelos operativos probados.

Megapantallas LED de Escala Estadio que Impulsan la Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå de los Aficionados Deportivos en Estados Unidos

Los recintos de la NBA y la NFL ahora cuentan con lienzos de 10.000 pies cuadrados que superan los 20 millones de pûÙxeles.[3]Daktronics Inc., "Soluciones para el Mercado Deportivo," daktronics.com Las bandas perimetrales, los revestimientos de fachadas y las entradas inmersivas ofrecen visuales de 360 grados que aumentan los ingresos por activaciû°n de patrocinadores entre un 18 y un 24% tras la actualizaciû°n. La seûÝalizaciû°n integrada y los mensajes de emergencia reducen las necesidades de personal al tiempo que mejoran la seguridad del pû¤blico. Los equipos consideran la infraestructura digital como un activo central, comprometiendo entre el 12 y el 15% de los presupuestos de los recintos a pantallas que apoyan las reservas de conciertos y los torneos de deportes electrû°nicos. Los clubes europeos siguen el ejemplo, ampliando la demanda potencial de mû°dulos de alto brillo y bajo consumo que cumplen con los estûÀndares de parpadeo para transmisiones.

Aumento en las SeûÝales de Mensajes Variables para la Gestiû°n del TrûÀfico en los Corredores de Ciudades Inteligentes de la ASEAN

La Red de Ciudades Inteligentes de la ASEAN prioriza el transporte inteligente, lo que desencadena una rûÀpida adopciû°n de seûÝales de mensajes variables LED que reduce el tiempo de viaje en horas pico entre un 8 y un 12% en los corredores piloto.[4]SecretarûÙa de la ASEAN, "Red de Ciudades Inteligentes de la ASEAN," asean.org La plataforma de seûÝales viales dirigida por inteligencia artificial de Singapur establece el referente, llevando a Malasia, Tailandia e Indonesia a desplegar unidades de pûÙxeles de 3-6 mm en arterias urbanas. Los sensores de trûÀfico integrados y el backhaul LTE admiten alertas en tiempo real, mientras que los modelos de financiaciû°n por alquiler compensan el capital inicial. Los ingresos por servicios de contenido, mantenimiento y diagnû°stico representan el 45% del valor del proyecto, lo que lleva a los fabricantes a agrupar software y servicios gestionados con las ventas de hardware.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital para Equipos de Transferencia Masiva de Micro-LED | -0.6% | Global, con mayor impacto en los centros de fabricaciû°n del este de Asia | Mediano plazo (2-4 aûÝos) |

| Cuellos de Botella en el Suministro de Microchips Rojos y Verdes de < 10 ôçm | -0.5% | Global, con impacto concentrado en los segmentos de pantallas premium | Corto plazo (ãÊ 2 aûÝos) |

| LûÙmites Regulatorios sobre el Brillo de la SeûÝalizaciû°n Digital en los Centros Urbanos de la UE | -0.4% | Europa, con posible expansiû°n a otros mercados desarrollados | Largo plazo (ãË 4 aûÝos) |

| Escasez de Instaladores Calificados en el ûÇÖ¯ªƒÝ°Îý¿ Subsahariana | -0.3% | ûÇÖ¯ªƒÝ°Îý¿ subsahariana, con efectos secundarios en mercados emergentes | Largo plazo (ãË 4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Alto Gasto de Capital para Equipos de Transferencia Masiva de Micro-LED

Las herramientas de transferencia comerciales cuestan entre USD 50 y 75 millones por lûÙnea, lo que restringe la ampliaciû°n del Micro-LED a 12 operadores globales en 2024.[5]LG Electronics, "Pantallas de Informaciû°n," lg.com Los rendimientos actuales del 99,3% para transferencias de 6.400 chips siguen siendo insuficientes para la producciû°n en masa rentable, retrasando la adopciû°n generalizada. Las innovaciones como la transferencia directa inducida por lûÀser y el ensamblaje fluûÙdico muestran potencial al reducir la intensidad de capital por unidad, aunque las conversiones de fûÀbrica requerirûÀn varios ciclos de planificaciû°n. En consecuencia, los fabricantes asignan la producciû°n de Micro-LED a productos ultraprûˋmium donde el brillo y el contraste superiores justifican precios mûÀs altos.

Cuellos de Botella en el Suministro de Microchips Rojos y Verdes de Sub 10 ôçm

La eficiencia cuûÀntica cae bruscamente cuando los emisores rojos se reducen por debajo de 10 ôçm, creando escaseces que dificultan la producciû°n de pantallas de alta densidad. Los lûÙderes de la industria exploran emisores ultravioleta con conversiû°n de fû°sforo y diodos apilados verticalmente para sortear los lûÙmites de los materiales.[6]Nitride Semiconductors, "Actualizaciones de TecnologûÙa Micro-LED," nitride.co.jp Los filtros de color de puntos cuûÀnticos son otra vûÙa de mitigaciû°n, aunque las pruebas de estabilidad siguen en curso. Estas soluciones alternativas estûÀn aliviando la presiû°n en los proyectos de realidad aumentada y televisores de lujo, aunque es poco probable que se resuelvan completamente antes de los ciclos de producciû°n a mediano plazo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Tipo de Instalaciû°n: El Impulso del Alquiler Redefine las Prioridades de los Compradores

El segmento fijo generû° el 62,35% de los ingresos de 2025, impulsado por despliegues permanentes en comercio minorista, corporativos y salas de control que especifican resoluciones inferiores a 2,9 mm. El mercado de pantallas LED continû¤a registrando una alta utilizaciû°n de estas unidades porque los paneles de mû¤ltiples fuentes y las paredes de marca exigen visuales sin interrupciones. Por el contrario, las soluciones de alquiler y mû°viles aûÝadirûÀn una CAGR del 6,78% hasta 2031 a medida que los eventos en vivo, las ferias comerciales y las reuniones corporativas hûÙbridas se recuperen. Los marcos sin herramientas ahora reducen la mano de obra de instalaciû°n un 40% e incorporan calibraciû°n automûÀtica que reduce las brechas de calidad con las estructuras permanentes. Los proveedores tambiûˋn incorporan logûÙstica de cajas de vuelo y conectores de bloqueo rûÀpido, lo que permite plazos de entrega de proyectos mûÀs cortos y mayores rotaciones de activos para los operadores de alquiler.

Los organizadores de eventos profesionales prefieren cada vez mûÀs los modelos de suscripciû°n que convierten el gasto de capital en gasto operativo, alineûÀndose con la naturaleza flexible de las reuniones corporativas modernas. Los proveedores de tecnologûÙa monitorean la salud de las pantallas de forma remota, minimizando los requisitos de tûˋcnicos in situ ante la escasez de mano de obra calificada. Estas tendencias amplûÙan la demanda potencial, especialmente para pasos de pûÙxel inferiores a 2,9 mm que pueden presentar contenido de ultra alta definiciû°n incluso en escenarios temporales. Como resultado, el mercado de pantallas LED acoge las soluciones de alquiler como un escaparate de vanguardia para pûÙxeles de û¤ltima generaciû°n que luego pasan a instalaciones fijas.

Por Tipo de Pantalla: La Adopciû°n Premium en Interiores se Intensifica

Los sistemas de exterior mantuvieron el 55,30% de los ingresos en 2025 basûÀndose en niveles de brillo de 5.000ã8.000 nits y gabinetes reforzados adecuados para publicidad y centros de trûÀnsito. Sin embargo, las unidades de interior asegurarûÀn una CAGR mûÀs rûÀpida del 6,5% hasta 2031. Los pasos finos de ãÊ 1,5 mm ofrecen claridad sin marcos que supera a las videowalls de LCD en salas de juntas, estudios de transmisiû°n y establecimientos minoristas insignia. Los tratamientos de superficie ahora suprimen el deslumbramiento, mientras que las profundidades de los paneles caen por debajo de 40 mm para una integraciû°n al ras en la pared.

Los patrocinadores de bienes raûÙces corporativos valoran esos perfiles delgados que preservan el espacio en el suelo y se alinean con el diseûÝo contemporûÀneo del lugar de trabajo. Los sensores de edificios inteligentes integrados en los gabinetes amplûÙan aû¤n mûÀs el caso de uso al anûÀlisis de ocupaciû°n y el monitoreo ambiental. Estos beneficios multifuncionales refuerzan el argumento comercial para interiores, posicionando el mercado de pantallas LED como una soluciû°n integral para el lugar de trabajo en lugar de un medio puramente visual.

Por TecnologûÙa: El Micro-LED Captura Nichos de Alto Brillo

Las arquitecturas SMD convencionales mantuvieron el 77,20% de los envûÙos de 2025, beneficiûÀndose de cadenas de suministro con dûˋcadas de antigû¥edad y fiabilidad probada. El Mini-LED aûÝade flexibilidad en el segmento medio del mercado, aunque la CAGR prevista del 8,75% del Micro-LED refleja el creciente apetito por extremos de rendimiento como los pûÙxeles verdes de 10 millones de nits que permiten una visualizaciû°n frontal automotriz clara. La litografûÙa lûÀser y la uniû°n a nivel de oblea prometen una deflaciû°n de costos futura, pero la producciû°n a corto plazo sigue sesgada hacia el cine domûˋstico de lujo, las cabinas aeroespaciales y los dispositivos portûÀtiles de realidad aumentada.

El ecosistema ahora se asemeja a una pirûÀmide escalonada. El SMD cumple con los despliegues comerciales amplios, el Mini-LED aborda la seûÝalizaciû°n premium de nivel medio, y el Micro-LED define las aplicaciones cû¤spide donde la eficiencia energûˋtica y el contraste eclipsan la sensibilidad al precio. A medida que mejoran los rendimientos, es probable que el tamaûÝo del mercado de pantallas LED para productos Micro-LED se amplûÙe mûÀs allûÀ de los nichos de prestigio, expandiendo los ingresos potenciales en entornos automotrices, de defensa y de comercio minorista especializado.

Por Paso de PûÙxel: Las Pantallas de ãÊ 1,5 mm Cruzan el Abismo de Adopciû°n

La clase de 3-6 mm mantuvo el 46,55% de los ingresos en 2025, equilibrando costo y resoluciû°n para vallas publicitarias y seûÝales de transporte. Sin embargo, los paneles en y por debajo de 1,5 mm escalarûÀn un 8,21% de CAGR, ingresando a vestûÙbulos y estudios de producciû°n donde las cortas distancias de visualizaciû°n exigen densidad de pûÙxeles. El crecimiento se acelerû° cuando la encapsulaciû°n de chip en placa mejorû° la resistencia al impacto sin sacrificar la uniformidad del color, abriendo casos de uso en paredes tûÀctiles interactivas.

Las previsiones del mercado indican que el tamaûÝo del mercado de pantallas LED vinculado a los mû°dulos P1,2ãP1,6 se expandirûÀ un 32% anualmente, mientras que los mû°dulos sub-P1,1 podrûÙan crecer un 62% en plazos similares. Los proveedores compiten en recubrimientos de epoxi automatizados, integraciû°n de controladores y mûÀscaras protectoras que permiten el contacto accidental durante las sesiones interactivas. Con las tarifas premium que sostienen los mûÀrgenes, la capacidad de paso fino es un objetivo prioritario para la asignaciû°n de capital dentro de las principales fûÀbricas.

Por Pantalla en Color: El Formato Tricolor Gana las Especificaciones de Ciudades Inteligentes

Los sistemas de color completo representaron el 68,40% de los ingresos de 2025, impulsados por fachadas mediûÀticas, paredes minoristas y recintos de entretenimiento que requieren fidelidad fotorrealista. Los diseûÝos tricolor ãtûÙpicamente rojo, ûÀmbar, verdeã quedan rezagados en participaciû°n pero se expanden a una CAGR del 7,95% porque los cû°digos de gestiû°n del trûÀfico favorecen la semûÀntica de color simplificada. Las generaciones recientes logran mayor brillo y contraste, mejorando la legibilidad del mensaje entre un 15 y un 20% en comparaciû°n con los predecesores monocromûÀticos.

En los despliegues de ciudades inteligentes de la ASEAN, los documentos de licitaciû°n ahora prescriben una capacidad tricolor mûÙnima para las seûÝales de mensajes variables. Este impulso regulatorio amplûÙa constantemente el mercado de pantallas LED para matrices tricolor, particularmente a lo largo de autopistas y corredores de trûÀnsito rûÀpido de autobuses. Los ahorros de costos frente a las configuraciones de color completo ayudan a las ciudades a estirar presupuestos limitados mientras cumplen los objetivos de seguridad y congestiû°n.

Por TamaûÝo de Pantalla: Los Paneles de Sub 10 môý Proliferan

El segmento de 10ã50 môý mantuvo el 51,30% de los ingresos en 2025, atendiendo vallas publicitarias medianas y vestûÙbulos de trûÀnsito. Los paneles de menos de 10 môý registrarûÀn una CAGR del 6,97%, reflejando que las cadenas minoristas, los auditorios universitarios y las salas de conferencias adoptan kits LED todo en uno que rivalizan con las paredes de LCD. Los procesadores integrados, los altavoces y la transmisiû°n inalûÀmbrica eliminan las cajas externas, reduciendo el tiempo de instalaciû°n y las visitas de mantenimiento.

Los minoristas adoptan estos lienzos compactos para la narraciû°n de productos cerca del punto de venta, mientras que los usuarios corporativos despliegan relaciones de aspecto ultraanchas adecuadas para videoconferencias simultûÀneas y visualizaciû°n de datos. Con marcos plegables que simplifican el transporte, los integradores pueden maniobrar los paneles a travûˋs de puertas estûÀndar sin modificaciones estructurales, ampliando la idoneidad en edificios heredados.

Por Aplicaciû°n: La SeûÝalizaciû°n de Transporte Acelera la Transformaciû°n Digital

La publicidad y los medios generaron el 43,35% de los ingresos de 2025, respaldados por la continua digitalizaciû°n del inventario estûÀtico. El transporte y el control de trûÀfico superarûÀn con una CAGR del 6,86% hasta 2031. Las autoridades integran seûÝales de mensajes variables con feeds de circuito cerrado de televisiû°n, servicios meteorolû°gicos y redes de emergencia, creando activos multipropû°sito que justifican mayores presupuestos de adquisiciû°n. Los gabinetes robustos con clasificaciû°n IP y los mû°dulos de alimentaciû°n redundantes minimizan el tiempo de inactividad, crûÙtico para la seguridad pû¤blica.

La migraciû°n de valor se extiende a las capas de software que abarcan el modelado predictivo del trûÀfico, la programaciû°n de contenido y el escalado automûÀtico de fuentes basado en la luz ambiental. En consecuencia, el mercado de pantallas LED evoluciona de una venta û¤nica de hardware a un modelo de plataforma recurrente, donde los contratos de anûÀlisis y mantenimiento generan ingresos predecibles posventa.

Por Industria de Uso Final: El Gobierno y la Defensa Digitalizan los Flujos de Trabajo

Los recintos comerciales mantuvieron el 57,40% de los ingresos en 2025 en los sectores minorista, hotelero y corporativo. El gobierno y la defensa, aunque mûÀs pequeûÝos, registrarûÀn una CAGR del 7,96% a medida que las agencias implementan paneles de control basados en datos y redes de comunicaciû°n a nivel de ciudad. Las videowalls de paso fino en los centros de mando visualizan feeds de mû¤ltiples sensores sin brechas de marcos, cruciales para la conciencia situacional. Las pantallas cûÙvicas exteriores cuentan con detecciû°n de manipulaciones y enlaces de contenido cifrados para cumplir con los mandatos de seguridad.

Las redes de informaciû°n pû¤blica ahora se vinculan a sensores ambientales, con pantallas que activan automûÀticamente alertas de calidad del aire y advertencias de desastres. Los departamentos de adquisiciones solicitan cada vez mûÀs datos de energûÙa del ciclo de vida, lo que impulsa a los proveedores a destacar mû°dulos de menor vataje y materiales reciclables. De este modo, el mercado de pantallas LED gana impulso en la infraestructura pû¤blica, generando una visibilidad de cartera predecible para los proveedores acostumbrados a largos ciclos de licitaciû°n.

AnûÀlisis GeogrûÀfico

Asia PacûÙfico generû° el 47,60% de los ingresos globales en 2025 gracias al dominio de China en la producciû°n y el despliegue domûˋstico. La regiû°n alberga aproximadamente el 80% de la capacidad de fabricaciû°n mundial, lo que permite economûÙas de escala que comprimen los precios unitarios mientras financia rûÀpidos ciclos de lanzamiento de I+D. Se proyecta que el tamaûÝo del mercado de pantallas LED de China alcance los 660 mil millones de RMB en 2024, expandiûˋndose a un crecimiento compuesto anual del 15,79%, significativamente por encima de los promedios globales. Las ciudades chinas de segundo nivel impulsan despliegues sostenidos de publicidad digital exterior, mientras que India e Indonesia importan mû°dulos econû°micos para proyectos cûÙvicos, amplificando aû¤n mûÀs el impulso regional.

Amûˋrica del Norte y Europa siguen siendo centros de innovaciû°n premium. Los estadios deportivos de Estados Unidos, los sets de producciû°n cinematogrûÀfica y los vestûÙbulos corporativos anclan la demanda de mû°dulos Micro-LED, Mini-LED y de paso fino que cumplen con la precisiû°n de color de grado de transmisiû°n. Las directivas energûˋticas de la UE impulsan a los fabricantes a optimizar el consumo de energûÙa y la reciclabilidad, estimulando avances en los circuitos de controladores y los diseûÝos de chasis de aluminio reciclable. Aunque los volû¤menes de envûÙo quedan rezagados respecto a Asia, los precios de venta promedio se mantienen mûÀs altos, asegurando sustanciales reservas de beneficios para los proveedores con conocimientos de fabricaciû°n avanzados.

La regiû°n de Oriente Medio y ûÇÖ¯ªƒÝ°Îý¿, aunque mûÀs pequeûÝa, representa la trayectoria de crecimiento mûÀs rûÀpida con una CAGR del 6,78% entre 2026 y 2031. Los estados del CCG, en particular Arabia Saudita y los Emiratos ûrabes Unidos, asignan capital considerable a salas de control de seguridad, pantallas de ciudades inteligentes y proyectos de hospitalidad que tambiûˋn sirven como hitos de prestigio nacional. La introducciû°n en 2024 de una cartera completa de LED por parte de Philips Professional Display Solutions ilustra la maduraciû°n de la regiû°n como un centro comercial viable. Las metrû°polis africanas siguen gradualmente, aprovechando las ambiciones de publicidad digital exterior de los operadores de redes mû°viles para superar la seûÝalizaciû°n estûÀtica heredada. En estos mercados emergentes, el posicionamiento premium y las ofertas de servicios llave en mano a menudo superan al precio como criterio de selecciû°n decisivo.

Panorama Competitivo

El mercado de pantallas LED presenta una estructura de dos niveles. Los conglomerados chinos como Leyard, Unilumin y Absen dominan la producciû°n de alto volumen, aprovechando cadenas de suministro verticalmente integradas para minimizar costos. Los grupos coreanos y japoneses, liderados por Samsung y Sony, canalizan recursos hacia avances en Micro-LED y mû°dulos especializados para los segmentos de transmisiû°n, cinematografûÙa y automociû°n. Los cinco principales proveedores representan colectivamente un estimado de mediados del 40% de los ingresos globales, evidencia de una consolidaciû°n progresiva.

La diferenciaciû°n estratûˋgica se estûÀ alejando de la amplitud de productos hacia la especializaciû°n vertical. Algunos proveedores se concentran en marcos optimizados para alquiler, otros persiguen paneles de fachada transparentes o fondos de producciû°n virtual. La integraciû°n de software cobra mayor importancia; los diagnû°sticos remotos, los anûÀlisis de audiencia y el mantenimiento predictivo consolidan relaciones con los clientes a largo plazo mientras elevan los costos de cambio. La eficiencia energûˋtica tambiûˋn define la agenda de I+D: la û¤ltima lûÙnea de Micro-LED de Samsung reduce el consumo de energûÙa hasta un 40% en relaciû°n con las pantallas SMD de generaciû°n anterior, un factor competitivo clave en las licitaciones europeas con estricto cumplimiento de ecodiseûÝo.

Las fusiones, las expansiones de fûÀbricas y las empresas conjuntas estûÀn redefiniendo la distribuciû°n de capacidad. Unilumin aumentû° la producciû°n automatizada un 30% a finales de 2024, mientras que AOTO incrementû° la producciû°n de Mini-LED para capturar la demanda premium. Las marcas regionales mûÀs pequeûÝas pivotan hacia servicios de nicho, incluidos estudios de contenido creativo y equipos de instalaciû°n in situ, reconociendo que la escala por sûÙ sola es insuficiente frente a los actores multinacionales establecidos. La innovaciû°n continua y las asociaciones de canal siguen siendo esenciales para mantener la participaciû°n en el mercado de pantallas LED.

LûÙderes de la Industria de Pantallas LED

-

Planar Systems Inc.

-

LG Electronics Inc.

-

Sony Corporation

-

Panasonic Corporation

-

ViewSonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ViewSonic lanzû° su monitor ColorPro VP2788-5K de 27 pulgadas con conectividad Thunderbolt 4, ampliando la cobertura de pantallas profesionales.

- Abril de 2025: Samsung Electronics introdujo tecnologûÙa Micro-LED de prû°xima generaciû°n con mayor brillo y menor consumo de energûÙa.

- Marzo de 2025: Leyard presentû° paneles de paso de pûÙxel inferior a 0,7 mm destinados al uso en transmisiû°n y salas de control.

- Febrero de 2025: LG demostrû° LED 3D mecûÀnico sin gafas en ISE 2025.

- Febrero de 2025: ViewSonic presentû° la primera caja de control LED todo en uno montada en rack del mundo y una plataforma plegable de tercera generaciû°n.

Marco de la metodologûÙa de investigaciû°n y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de pantallas LED como los ingresos totales generados por mû°dulos de pantalla de visiû°n directa fabricados en fûÀbrica que utilizan diodos emisores de luz autoemisivos para presentar contenido visual en recintos interiores y exteriores, pantallas de alquiler, videowalls y mobiliario urbano integrado de ciudades inteligentes. Incluye variantes SMD convencionales, mini-LED, micro-LED y chip en placa vendidas como gabinetes o paneles completos, y la electrû°nica de control y fuentes de alimentaciû°n asociadas.

Exclusiû°n del alcance: Las unidades de retroiluminaciû°n para paneles LCD, los chips LED discretos y los productos de iluminaciû°n sin video quedan fuera de esta definiciû°n.

Descripciû°n General de la Segmentaciû°n

-

Por Tipo de Instalaciû°n

- Pantalla LED Fija

- Pantalla LED de Alquiler/Mû°vil

-

Por Tipo de Pantalla

- Pantalla LED Exterior

- Pantalla LED Interior

-

Por TecnologûÙa

- LED SMD Convencional

- Micro-LED

- Mini-LED

- OLED

- LED de Chip en Placa (COB)

-

Por Paso de PûÙxel

- Sub y Hasta 1,5 mm (Paso de PûÙxel Fino)

- 1,6 - 2,9 mm

- 3 - 6 mm

- MûÀs de 6 mm

-

Por Pantalla en Color

- ýîÇúýåÇú°Î¯ªÇú°ƒûÀ°ìƒÝ°Îý¿

- Tricolor

- Color Completo

-

Por TamaûÝo de Pantalla

- Menos de 10 Metros Cuadrados

- 10 - 50 Metros Cuadrados

- MûÀs de 50 Metros Cuadrados

-

Por Aplicaciû°n

- Publicidad y Medios

- Deportes y Estadios

- Transporte y Control de TrûÀfico

- Comercio Minorista y Hospitalidad

- Corporativo y Salas de Control

- Educaciû°n y Salud

- Espacios Pû¤blicos y Mobiliario Urbano de Ciudades Inteligentes

-

Por Industria de Uso Final

- Comercial

- Gobierno y Defensa

- Industrial

- Entretenimiento

-

Por GeografûÙa

-

Amûˋrica del Norte

- Estados Unidos

- ¯ðý¿ýåý¿£ÍûÀ

- ýîûˋ°ÌƒÝ°ÎÇú

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- ñÀý¾ÝÒý¿ûÝý¿

- Resto de Europa

-

ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- China

- Ç°ý¿ÝÒû°ýå

- Corea del Sur

- India

- Sudeste AsiûÀtico

- Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

-

Amûˋrica del Sur

- Brasil

- Resto de Amûˋrica del Sur

-

Oriente Medio y ûÇÖ¯ªƒÝ°Îý¿

-

Oriente Medio

- Emiratos ûrabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

-

ûÇÖ¯ªƒÝ°Îý¿

- °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿

- Resto de ûÇÖ¯ªƒÝ°Îý¿

-

Oriente Medio

-

Amûˋrica del Norte

MetodologûÙa de Investigaciû°n Detallada y Validaciû°n de Datos

Investigaciû°n Primaria

Para refinar los supuestos, entrevistamos a integradores de pantallas, especialistas en empaquetado LED, proveedores de componentes y operadores de redes publicitarias en ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú, Amûˋrica del Norte, Europa y Oriente Medio. Los diûÀlogos exploran los precios de venta promedio, la utilizaciû°n de flotas de alquiler, las curvas de adopciû°n de paso fino y los obstûÀculos de certificaciû°n regionales, lo que nos ayuda a cerrar las brechas de datos y alinear los impulsores del modelo con las realidades sobre el terreno.

Investigaciû°n Documental

Los analistas de Mordor primero mapean el universo de demanda utilizando fuentes de primer nivel de acceso libre, como los cû°digos de envûÙo de UN Comtrade, los informes de penetraciû°n de seûÝalizaciû°n digital de la Uniû°n Internacional de Telecomunicaciones, las estadûÙsticas de urbanizaciû°n del Banco Mundial, la Asociaciû°n de Publicidad Exterior de Amûˋrica, los registros aduaneros de la UE y las bibliotecas de patentes accedidas a travûˋs de Questel. Los archivos de empresas, las presentaciones para inversores, los principales comunicados de prensa y los archivos de noticias de Dow Jones Factiva complementan estos conjuntos de datos para comparar las divisiones de ingresos de los proveedores y las caûÙdas de precios por paso de pûÙxel. Las fuentes mostradas son ilustrativas; muchos documentos adicionales respaldan nuestro banco de evidencias.

Dimensionamiento del Mercado y Pronû°stico

Comenzamos con una reconstrucciû°n de arriba hacia abajo del ûÀrea de pantalla global enviada, derivada de datos de producciû°n y comercio, que luego se multiplica por los precios de venta promedio combinados segmentados por paso de pûÙxel. Los resultados se verifican mediante consolidaciones selectivas de proveedores de abajo hacia arriba y verificaciones de canales para ajustar los totales. Las variables clave incluyen el gasto de capital corporativo en seûÝalizaciû°n digital, los ciclos de renovaciû°n de recintos deportivos, el gasto en publicidad exterior, las trayectorias de costos de chips LED y la participaciû°n de pasos inferiores a 2 mm. Los pronû°sticos se basan en una regresiû°n multivariante que vincula estos indicadores con escenarios de crecimiento de envûÙos validados con nuestros expertos primarios. Donde las divisiones de proveedores son opacas, los ratios de referencia de los estados financieros de D&B Hoovers guûÙan los ajustes de brechas.

Ciclo de Validaciû°n de Datos y Actualizaciû°n

Cada modelo borrador pasa verificaciones de varianza y anomalûÙas frente a mûˋtricas independientes antes de la revisiû°n senior. Las actualizaciones se emiten anualmente, con revisiones a mitad de ciclo desencadenadas por eventos materiales como movimientos pronunciados de precios de venta promedio o cambios importantes de polûÙtica, garantizando que los clientes siempre reciban la visiû°n mûÀs actualizada.

Por Quûˋ la LûÙnea de Base del Mercado de Pantallas LED de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque los analistas eligen diferentes lûÙmites de alcance, escalas de precios y cadencias de actualizaciû°n.

Al adoptar una visiû°n de la cadena de valor completa y actualizar los nû¤meros cada aûÝo, Mordor ofrece un punto de partida equilibrado para la planificaciû°n.

Comparaciû°n de referencia

| TamaûÝo del Mercado | Fuente anû°nima | Principal brecha impulsora |

|---|---|---|

| USD 19,67 mil millones (2025) | ||

| USD 8,26 mil millones (2024) | ConsultorûÙa Regional A | Rastrea û¤nicamente pantallas modulares de interior/exterior, excluye la electrû°nica de control y las flotas de alquiler |

| USD 9,35 mil millones (2024) | Revista Especializada B | Se centra exclusivamente en vallas publicitarias exteriores, omite las actualizaciones corporativas y de estadios en interiores |

La comparaciû°n muestra que los enfoques de aplicaciû°n mûÀs estrechos o los ingresos de componentes faltantes llevan otras estimaciones muy por debajo de la nuestra. Al combinar un amplio alcance con una selecciû°n transparente de variables, ¤Öêüý£Ç·šà proporciona una lûÙnea de base confiable y reproducible sobre la que los tomadores de decisiones pueden construir con confianza.

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el valor actual del mercado de pantallas LED?

El tamaûÝo del mercado de pantallas LED es de USD 20,73 mil millones en 2026 y se proyecta que alcance USD 26,98 mil millones en 2031 a una CAGR del 5,41%.

ô¢Quûˋ regiû°n lidera los ingresos globales?

Asia PacûÙfico concentra el 47,60% de las ventas mundiales, respaldado por la base de fabricaciû°n dominante de China y los rûÀpidos despliegues domûˋsticos.

ô¢Quûˋ segmento crece mûÀs rûÀpido?

La tecnologûÙa Micro-LED registra el mayor crecimiento previsto con una CAGR del 8,75%, impulsada por la demanda de brillo y eficiencia superiores en aplicaciones premium.

ô¢Por quûˋ los paneles de paso de pûÙxel fino estûÀn ganando terreno?

Los pasos de pûÙxel de ãÊ 1,5 mm ofrecen claridad sin marcos adecuada para entornos corporativos, de transmisiû°n y salas de control, lo que lleva a una perspectiva de CAGR del 8,21%.

ô¢Cû°mo utilizan las agencias de transporte las pantallas LED?

Las seûÝales de mensajes variables integradas con sistemas de trûÀfico de ciudades inteligentes mejoran la gestiû°n de la congestiû°n y la seguridad, convirtiendo la seûÝalizaciû°n de transporte en la aplicaciû°n de mayor expansiû°n con una CAGR del 6,86%.

ô¢Quûˋ desafûÙos limitan la adopciû°n masiva del Micro-LED?

El alto gasto de capital para los equipos de transferencia y el suministro limitado de chips rojos y verdes de sub 10 ôçm ralentizan la ampliaciû°n, aunque los nuevos mûˋtodos de ensamblaje y la conversiû°n de color por puntos cuûÀnticos estûÀn aliviando las restricciones.

ûltima actualizaciû°n de la pûÀgina el: