Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sistemas de Gestión del Aprendizaje (LMS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

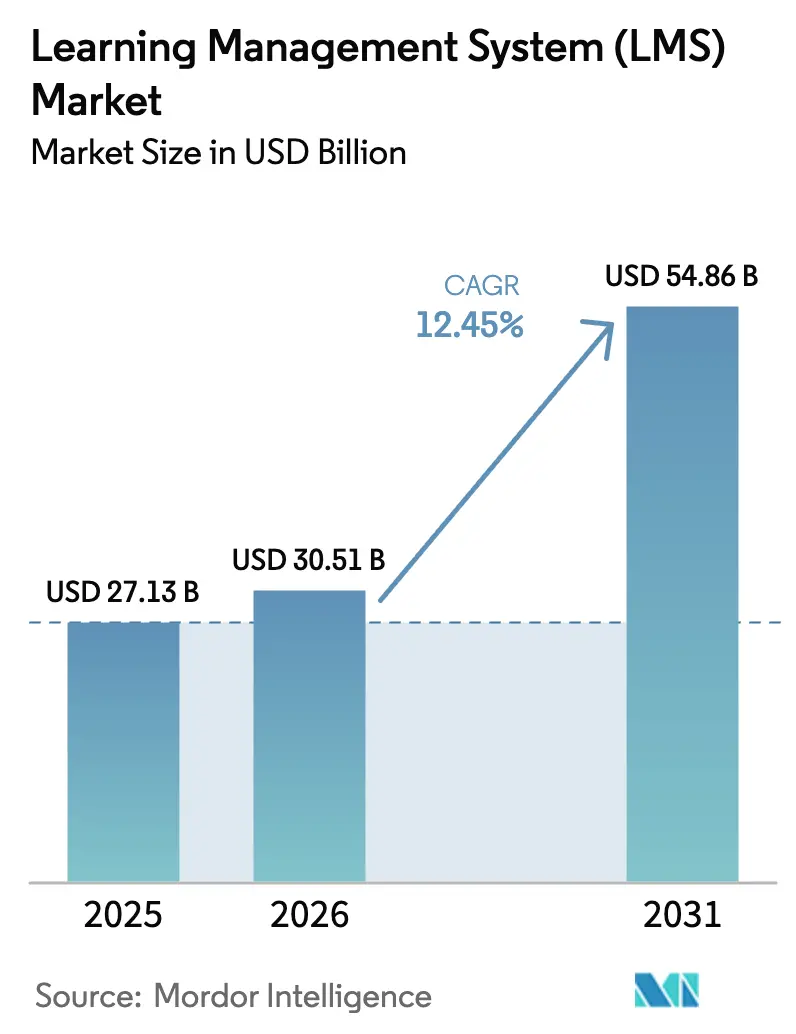

| Tamaño del Mercado (2026) | 30.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión del Aprendizaje (LMS) por ���ϲ�����

Se espera que el tamaño del Mercado de Sistemas de Gestión del Aprendizaje aumente de USD 27,13 mil millones en 2025 a USD 30,51 mil millones en 2026 y alcance USD 54,86 mil millones en 2031, creciendo a una CAGR del 12,45% durante 2026-2031. La institucionalización de políticas de trabajo híbrido, la elevación de la verificación de competencias en industrias reguladas y la democratización de la infraestructura en la nube están reforzando la demanda al reducir el costo total de propiedad para compradores con capacidad de TI interna limitada. Los proveedores que exponen APIs abiertas y conectores prediseñados están captando una cuota creciente de nuevas instalaciones porque las empresas desean integraciones de tipo conectar y usar con suites de recursos humanos, CRM y gestión del talento. Al mismo tiempo, los modelos de precios vinculados a resultados están ganando terreno a medida que los compradores exigen mejoras medibles en las tasas de finalización de cursos y el tiempo hasta la competencia. El campo competitivo sigue fragmentado, aunque las funciones de inteligencia artificial generativa están impulsando un nuevo ciclo de productos que favorece a los proveedores capaces de aprovechar los modelos de lenguaje de gran escala para la generación automatizada de contenido y los bucles de retroalimentación adaptativa.

Conclusiones Clave del Informe

- Por modo de implementación, las plataformas en la nube representaron el 88,24% de la participación del mercado de sistemas de gestión del aprendizaje en 2025, mientras que se prevé que las soluciones locales e híbridas registren un crecimiento de un solo dígito; el mismo período muestra que las implementaciones en la nube se expanden a una CAGR del 14,22% hasta 2031.

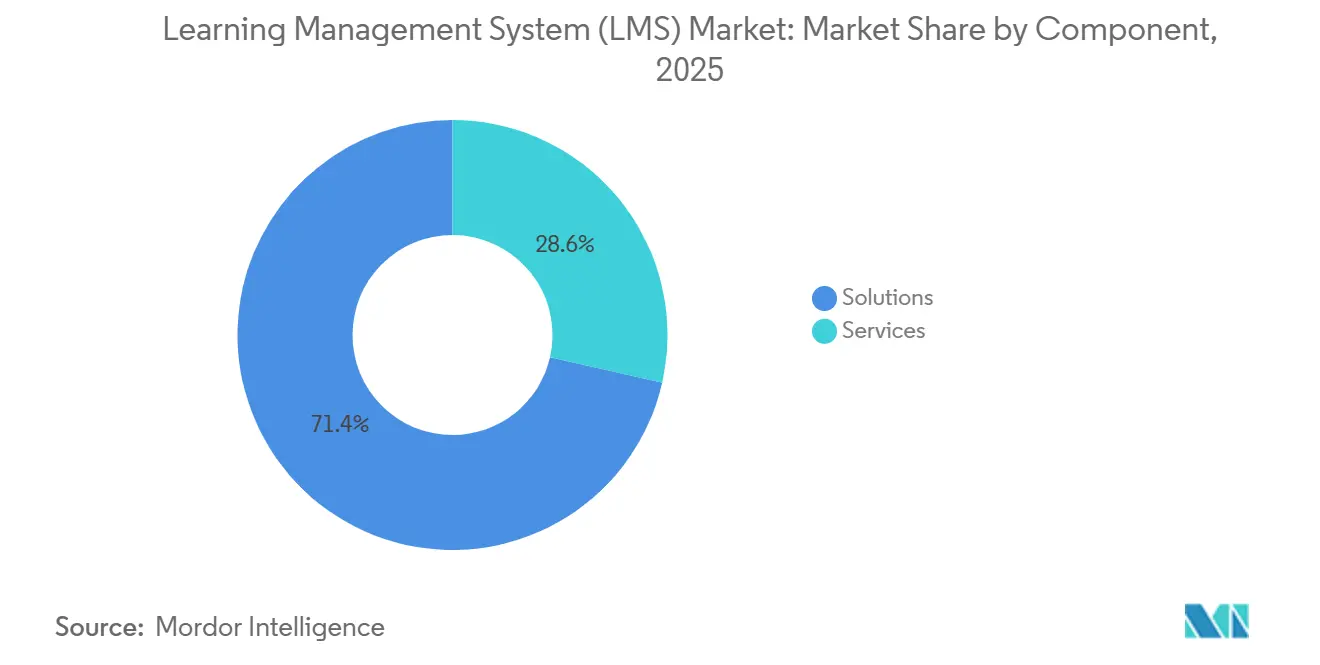

- Por componente, las soluciones empaquetadas dominaron con una participación de ingresos del 71,44% en 2025, mientras que se espera que los servicios se aceleren a una CAGR del 14,86% hasta 2031 a medida que los compradores externalizan la personalización y la administración gestionada.

- Por modo de entrega, el aprendizaje a distancia generó el 48,76% de los ingresos de 2025, aunque se proyecta que el aprendizaje combinado avance a una CAGR del 13,48%, lo que refleja un giro hacia la tutoría sincrónica superpuesta a micromódulos asincrónicos.

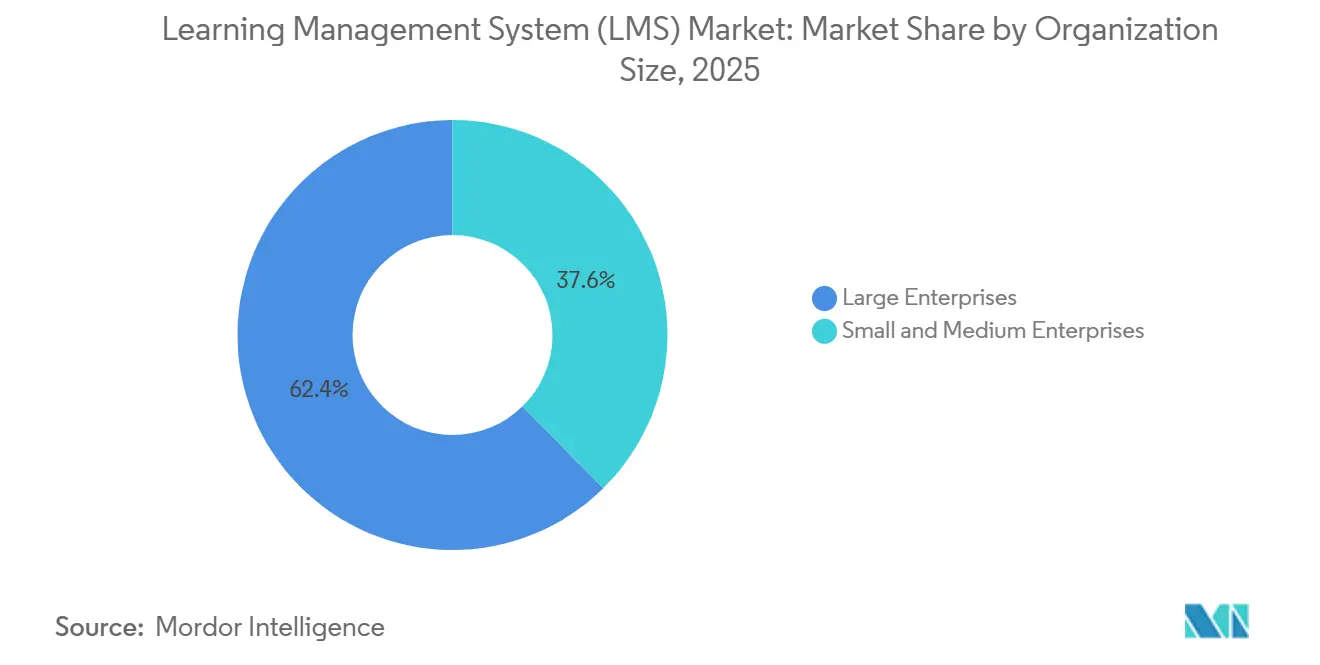

- Por tamaño de organización, las grandes empresas representaron el 62,36% de la participación en 2025, pero las pequeñas y medianas empresas están en camino de expandir la adopción a una CAGR del 14,09% porque los niveles de suscripción llave en mano comprimen el precio por usuario.

- Por vertical de usuario final, las instituciones educativas lideraron con el 40,68% del gasto de 2025, mientras que la salud y los productos farmacéuticos representan el vertical de más rápido crecimiento a una CAGR del 13,68% bajo los mandatos continuos de desarrollo profesional continuo.

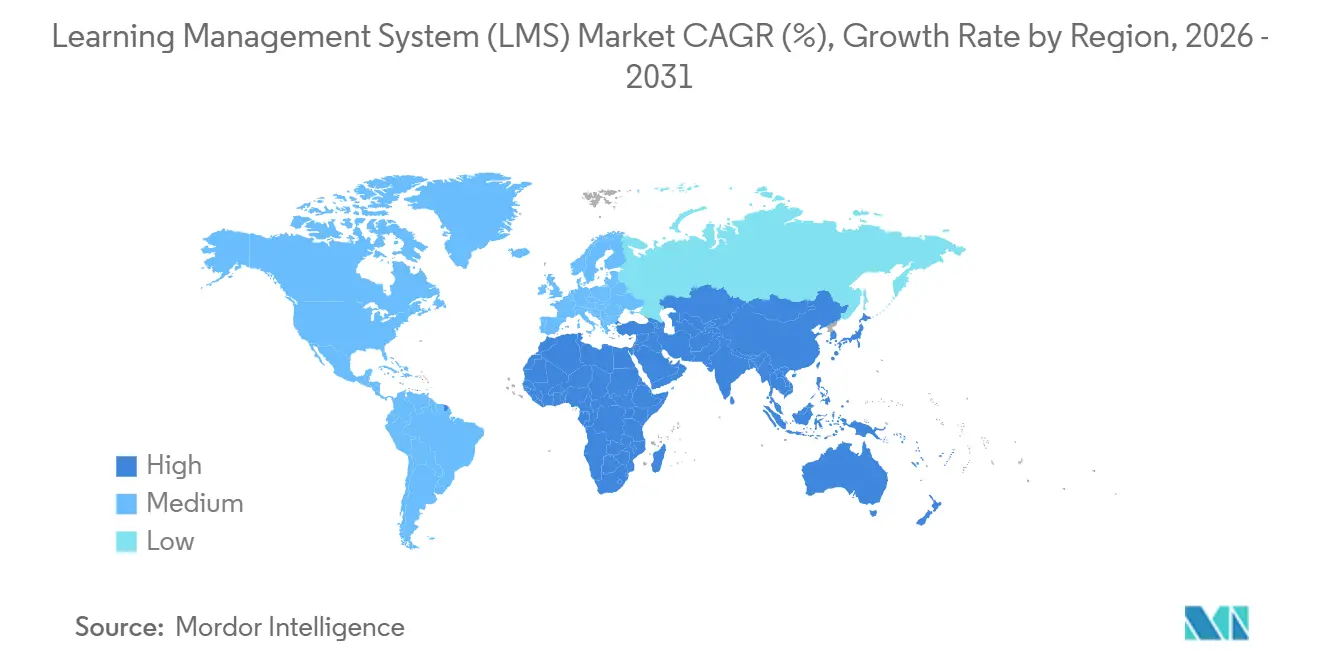

- Por geografía, América del Norte contribuyó con el 36,52% de los ingresos globales en 2025, mientras que se prevé que Asia Pacífico entregue una CAGR del 12,88% hasta 2031 sobre la base de los programas de digitalización gubernamental y la micro-acreditación financiada por empleadores.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión del Aprendizaje (LMS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modelos de Trabajo Remoto e Híbrido Acelerados que Sostienen la Demanda Corporativa de LMS | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de Algoritmos de Aprendizaje Adaptativo Impulsados por IA que Aumentan las Tasas de Finalización de Cursos | +2.5% | Global (adopción temprana en América del Norte y mercados selectos de Asia Pacífico) | Corto plazo (≤2 años) |

| Financiamiento Gubernamental para la Infraestructura de Educación Digital | +2.1% | Asia Pacífico, Á�ڰ�������, América del Sur | Largo plazo (≥4 años) |

| Demanda de los Empleadores de Micro-Credenciales de Verificación de Competencias en los Centros de Manufactura de Asia Pacífico | +1.6% | China, India, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de Desarrollo Profesional Continuo en el Sector Sanitario de la UE que Catalizan Módulos LMS Especializados | +1.4% | Europa | Largo plazo (≥4 años) |

| Movilidad Laboral con Dispositivos Propios que Acelera la Adopción de LMS en la Nube con Enfoque Móvil en Oriente Medio | +1.2% | Oriente Medio y extensión hacia Á�ڰ������� | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Modelos de Trabajo Remoto e Híbrido Acelerados que Sostienen la Demanda Corporativa de LMS

Las normas permanentes de trabajo híbrido han reformado los enfoques empresariales de incorporación y formación en cumplimiento normativo. A diciembre de 2025, el 58% de los empleadores del Fortune 500 mantuvieron políticas de ubicación flexible, lo que llevó a los equipos de aprendizaje a reemplazar los portales estáticos con plataformas adaptadas a dispositivos móviles que presentan microlecciones dentro de Slack y Microsoft Teams. La telemetría xAPI abierta ahora captura el compromiso a través de simulaciones de realidad virtual, videos de referencia rápida y seminarios web en vivo, lo que permite a los gestores de aprendizaje y desarrollo intervenir antes de que venzan los plazos de cumplimiento. Los videos explicativos generados por compañeros, indexados por búsqueda de inteligencia artificial, han reducido el tiempo hasta la competencia para los nuevos empleados en un 23% según un estudio de mejora de competencias digitales de McKinsey de 2025. Las corporaciones están insertando estos artefactos de aprendizaje social en los planes de estudio, creando una cultura de intercambio de conocimientos que reduce la dependencia de costosas sesiones dirigidas por instructores. El resultado es una asignación presupuestaria continua a plataformas que pueden orquestar modalidades asincrónicas y sincrónicas sin restricciones geográficas.

Integración de Algoritmos de Aprendizaje Adaptativo Impulsados por IA que Aumentan las Tasas de Finalización de Cursos

La inteligencia artificial generativa transforma el mercado de sistemas de gestión del aprendizaje de un repositorio de contenido en un entorno de tutoría dinámico. En 2025, Instructure incorporó GPT-4 para generar automáticamente cuestionarios y resumir debates, reduciendo el tiempo de calificación del instructor en un 30% mientras mantenía el rigor académico. Los motores adaptativos monitorean las puntuaciones de los cuestionarios, los patrones de navegación y el tiempo dedicado a las tareas para predecir el riesgo de abandono y luego activan intervenciones como materiales simplificados o tutoría entre pares. Los colegios comunitarios que pilotaron flujos de trabajo adaptativos registraron una mejora de 18 puntos porcentuales en las tasas de finalización en comparación con la instrucción basada en cohortes.[1]Journal of Educational Technology and Society, "Sistemas de Aprendizaje Adaptativo y Tasas de Finalización de Cursos en Colegios Comunitarios," jstor.org Los mismos algoritmos sustentan los modelos de educación basada en competencias que permiten a los estudiantes adultos avanzar al demostrar dominio, un enfoque que se alinea con la demanda de la economía colaborativa de mejora de competencias justo a tiempo.

Financiamiento Gubernamental para la Infraestructura de Educación Digital

Las naciones en desarrollo ampliaron los presupuestos de aprendizaje digital en un 34% interanual en 2025, canalizando USD 12.700 millones hacia conectividad, dispositivos y licencias de plataformas. El programa PM eVIDYA 2.0 de India destinó INR 85.000 millones (USD 1.020 millones) para equipar a 150.000 escuelas públicas con banda ancha y acceso a LMS. ���ܻ�á�ڰ������� firmó un acuerdo de datos de tarifa cero con Vodacom, eliminando las tarifas de ancho de banda móvil para los dominios educativos aprobados. Estas iniciativas estimulan la demanda de interfaces en lengua vernácula, módulos de sincronización sin conexión y códecs de video ligeros que funcionan en entornos de bajo ancho de banda. Los proveedores capaces de localizar la experiencia de usuario y asociarse con editores regionales capturan oportunidades de cola larga a medida que los ministerios buscan plataformas que funcionen como columnas vertebrales nacionales del aprendizaje.

Demanda de los Empleadores de Micro-Credenciales de Verificación de Competencias en los Centros de Manufactura de Asia Pacífico

Los fabricantes están incorporando certificados verificados mediante cadena de bloques en los procesos de contratación, incorporación y promoción. Foxconn exige a los candidatos superar un curso LMS de Industria 4.0 de 40 horas antes de ingresar a las líneas de producción, una política que redujo las tasas de defectos del primer mes en un 19% en 2025. El Marco Nacional de Créditos de India permite a los trabajadores acumular créditos modulares de LMS hacia diplomas formales, formando un pasaporte de competencias portátil. En respuesta, los proveedores de plataformas están integrándose con redes de acreditación como Credly para la verificación en tiempo real, reduciendo el fraude de credenciales en entornos de alta rotación. El resultado es un gasto empresarial sostenido en sistemas que emiten, almacenan y autentican micro-credenciales entre los socios de la cadena de suministro.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación Creciente en las Licencias SaaS por Estudiante que Presiona los Presupuestos de Educación Primaria y Secundaria | -1.8% | América del Norte y Europa | Corto plazo (≤2 años) |

| Cobertura de Banda Ancha Irregular que Limita la Entrega de Contenido Inmersivo en Á�ڰ������� Rural y Asia Meridional | -1.5% | Á�ڰ������� Subsahariana y Asia Meridional | Largo plazo (≥4 años) |

| Estándares de Datos Fragmentados que Dificultan las Integraciones entre Sistemas de Información de Recursos Humanos y LMS en Corporaciones Europeas con Sistemas Heredados | -0.9% | Europa | Mediano plazo (2-4 años) |

| Aumento de las Primas de Ciberseguro que Disuaden a los Pequeños Proveedores de Salud de Migrar a la Nube | -0.7% | América del Norte y Europa | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Inflación Creciente en las Licencias SaaS por Estudiante que Presiona los Presupuestos de Educación Primaria y Secundaria

Las tarifas promedio por estudiante aumentaron un 11% en 2025, consumiendo el 22% de los presupuestos de tecnología educativa en muchos distritos de Estados Unidos. El impacto de los precios de renovación obliga a los administradores a elegir entre las funciones premium de LMS y las compras esenciales de hardware, ampliando las brechas de equidad entre las escuelas con recursos y las que carecen de ellos. Algunos distritos negocian precios de consorcio, mientras que otros migran a instancias de Moodle de código abierto. Los niveles freemium introducidos por los proveedores comerciales crean un ecosistema de dos velocidades en el que los análisis premium y las evaluaciones adaptativas permanecen fuera del alcance de las instituciones con recursos limitados. Sin alivio, los distritos corren el riesgo de revertir a métodos de aprendizaje obsoletos que socavan los avances en alfabetización digital logrados durante la pandemia.

Cobertura de Banda Ancha Irregular que Limita la Entrega de Contenido Inmersivo en Á�ڰ������� Rural y Asia Meridional

La penetración de banda ancha sigue siendo inferior al 35% en grandes extensiones del Á�ڰ������� subsahariana y Asia Meridional, lo que dificulta la entrega de clases en video, laboratorios virtuales y simulaciones de realidad aumentada. En Nigeria, el 72% de las escuelas secundarias carecen de internet confiable, lo que obliga a los docentes a transportar unidades USB cargadas con material didáctico desde centros urbanos, lo que elimina los análisis en tiempo real. El despliegue de fibra óptica Bharatnet de India alcanzó solo el 58% de su objetivo en diciembre de 2025.[2]Proyecto Bharatnet del Gobierno de India, "Informe de Progreso del Despliegue de Fibra Óptica T4 2025," bharatnet.gov.in Los proveedores están lanzando arquitecturas con prioridad sin conexión que almacenan en caché el contenido en dispositivos móviles y sincronizan los datos de progreso de forma intermitente, aunque estas soluciones alternativas sacrifican la retroalimentación del instructor y la dinámica de aprendizaje social. Hasta que mejore la conectividad de última milla, el contenido inmersivo seguirá siendo un privilegio de los estudiantes urbanos, lo que limitará la demanda de funciones LMS de alto ancho de banda en los mercados rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Impulso a Medida que Aumenta la Complejidad del Ecosistema

Por componente, las soluciones empaquetadas dominaron con una participación de ingresos del 71,44% en 2025, mientras que se proyecta que los servicios se aceleren a una CAGR del 14,86% hasta 2031 a medida que los compradores externalizan cada vez más la personalización y la administración gestionada. Las soluciones generaron la mayor parte de los ingresos en 2025, aunque el segmento de servicios está ampliando su presencia sobre la base de un crecimiento de dos dígitos. Las empresas que implementaron suites de aprendizaje de mejor categoría ahora enfrentan crecientes tareas de integración, desde la asignación de marcos de competencias hasta la configuración del inicio de sesión único en sistemas de recursos humanos y nómina dispares. Muchas dependen de proveedores de servicios gestionados que garantizan un tiempo de actividad del 99,9% y gestionan catálogos de contenido global alineados con las normas regionales de residencia de datos.

El crecimiento de los servicios se ve impulsado además por contratos basados en resultados que vinculan las tarifas a ganancias medibles como las tasas de finalización de cursos. Esto realinea los incentivos de los proveedores hacia el éxito del estudiante y alienta a los compradores aversos al riesgo a aprobar presupuestos de transformación más grandes. Las instituciones educativas también se benefician de los bootcamps de formación de formadores que reducen la dependencia de consultores externos y permiten al profesorado diseñar cursos digitales internamente. La dinámica dual de la externalización corporativa y el desarrollo de capacidades académicas refuerza los servicios como un palanca de ingresos fundamental en el mercado de sistemas de gestión del aprendizaje (LMS).

Por Modo de Implementación: La Nube Sustentada por APIs Abiertas

Las implementaciones en la nube representaron el 88,24% del mercado de sistemas de gestión del aprendizaje en 2025, lo que subraya el atractivo de la infraestructura elástica que se adapta a las fluctuaciones en la matrícula. Las multinacionales favorecen los modelos de Software como Servicio multiinquilino porque las APIs REST abiertas permiten a las plataformas ingerir datos de estudiantes de pilas de CRM, comercio electrónico y automatización de marketing, creando perfiles unificados que respaldan el compromiso de por vida. Incluso las industrias con mandatos de datos soberanos, como la defensa y la banca, están explorando arquitecturas híbridas que mantienen los registros confidenciales en servidores locales mientras trasladan los paneles de análisis a la nube pública. Las cachés de computación en el borde colocadas dentro de plantas de manufactura y campus remotos sirven contenido de alta resolución con baja latencia mientras sincronizan los registros de dominio con lagos de datos centrales, ampliando la demanda potencial y reforzando la primacía de la nube.

Por modo de implementación, las plataformas en la nube no solo representaron el 88,24% de la participación de mercado en 2025, sino que también se proyecta que se expandan a una CAGR del 14,22% hasta 2031, mientras que los modelos locales e híbridos registran solo un crecimiento de un solo dígito. La adopción se ve impulsada además por organizaciones que buscan una entrega escalable sin la sobrecarga de los ciclos de actualización de hardware, especialmente a medida que los ecosistemas de aprendizaje globales se vuelven más distribuidos. Los esquemas híbridos continúan ganando tracción selectiva para los sectores regulados, aunque las eficiencias operativas, la profundidad de integración y las capacidades analíticas de las implementaciones en la nube aseguran su posición como la columna vertebral dominante del mercado de sistemas de gestión del aprendizaje (LMS).

Por Modo de Entrega: El Aprendizaje Combinado Valida la Ecuación Humano más Digital

El aprendizaje a distancia generó el 48,76% de los ingresos de 2025, convirtiéndolo en el modo de entrega más grande ese año, aunque el aprendizaje combinado está ganando el mayor impulso debido a su impacto medible en la transferencia de competencias. Combinar módulos a ritmo propio con talleres dirigidos por instructores mejora la retención en un 27%, lo que lleva a los líderes de aprendizaje y desarrollo a redirigir los presupuestos hacia plataformas optimizadas para la tutoría sincrónica superpuesta a micromódulos asincrónicos. Este cambio refleja un giro más amplio de los formatos de cursos estáticos hacia estructuras dinámicas que refuerzan la aplicación en el mundo real y mantienen el compromiso del estudiante.

Las aulas de realidad virtual representan la última evolución del modelo combinado. Los estudiantes en diferentes zonas horarias pueden colaborar en espacios de trabajo tridimensionales compartidos, manipulando modelos de maquinaria o simulando interacciones con clientes sin costos de viaje ni barreras logísticas. Los proveedores que admiten transmisión de realidad virtual nativa y análisis en tiempo real están posicionados para capturar una cuota incremental a medida que las empresas buscan experiencias de aprendizaje inmersivas pero escalables. Con el aprendizaje combinado proyectado para avanzar a una CAGR del 13,48%, el mercado se está moviendo constantemente hacia la entrega multimodal como el próximo estándar en el ecosistema del mercado de sistemas de gestión del aprendizaje (LMS).

Por Tamaño de Organización: Las Plataformas Llave en Mano Desbloquean la Adopción en las Pequeñas y Medianas Empresas

Las grandes empresas siguieron siendo los mayores contribuyentes de ingresos con una participación de mercado del 62,36% en 2025, aunque la adopción por parte de las pequeñas y medianas empresas se está acelerando a medida que la compresión de precios reduce la brecha de asequibilidad en el mercado de sistemas de gestión del aprendizaje (LMS). Plataformas como TalentLMS ofrecen plantillas preconfiguradas de incorporación y cumplimiento normativo que permiten a un fabricante de 200 empleados lanzarse en días. Entre 2023 y 2025, los costos por usuario para los niveles de pequeñas y medianas empresas cayeron un 18%, poniendo las capacidades de análisis e informes de nivel empresarial al alcance de equipos más pequeños. La integración con aplicaciones amigables para pequeñas y medianas empresas, como QuickBooks para contabilidad y HubSpot para marketing, reduce la carga administrativa, mientras que los tutoriales integrados en el producto permiten al personal no técnico diseñar cursos personalizados sin soporte externo.

Las plantillas específicas del sector para hostelería, comercio minorista y construcción agilizan aún más la implementación, acortando el período de recuperación de la inversión y ampliando la adopción de sistemas de gestión del aprendizaje entre organizaciones con recursos de TI limitados. Por tamaño de organización, se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 14,09%, impulsadas por niveles de suscripción llave en mano que comprimen el precio por usuario y simplifican el despliegue. Como resultado, si bien las grandes empresas continúan generando la mayor parte de los ingresos actuales, el segmento de pequeñas y medianas empresas se está convirtiendo en un impulsor cada vez más influyente de la expansión del mercado.

Por Vertical de Usuario Final: Los Mandatos de Desarrollo Profesional Continuo Impulsan la Adopción en el Sector Sanitario

Las instituciones educativas lideraron el gasto de 2025 con una participación de ingresos del 40,68%, aunque el vertical de salud exhibe la trayectoria de crecimiento más sólida, expandiéndose a una CAGR del 13,68%. La Directiva de la UE 2013/55/UE obliga a los hospitales a mantener registros de auditoría digitales de las horas de desarrollo profesional continuo, incentivando la migración de registros en papel a módulos de cumplimiento LMS automatizados. Los patrocinadores farmacéuticos superponen formación justo a tiempo sobre Buenas Prácticas Clínicas para mantener a los equipos de ensayos alineados con las regulaciones en evolución.

Mientras tanto, los bancos dependen de los flujos de trabajo de los sistemas de gestión del aprendizaje (LMS) para documentar los cursos de actualización sobre prevención del blanqueo de capitales, y los fabricantes certifican a los operadores en los protocolos ISO 9001 y OSHA. Los minoristas implementan microlecciones móviles que se adaptan a los descansos de turno, emitiendo insignias digitales para aumentar el compromiso. El denominador común es un requisito de auditoría que eleva la plataforma de opcional a crítica para la misión, ampliando el alcance del mercado de sistemas de gestión del aprendizaje en los verticales fuertemente regulados.

Análisis Geográfico

América del Norte mantuvo la mayor participación regional con el 36,52% en 2025. Las empresas de Estados Unidos invierten fuertemente en análisis compatibles con xAPI que revelan brechas de competencias granulares, mientras que las agencias gubernamentales canadienses priorizan la entrega bilingüe para cumplir con los mandatos de privacidad de la PIPEDA. ��é�澱���� está emergiendo como un centro de servicios de implementación cercano, lo que permite a los proveedores ampliar las ventanas de soporte de América del Norte sin incurrir en los costos salariales de Silicon Valley.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 12,88%, impulsado por el despliegue del programa PM eVIDYA 2.0 de India y el mandato de China de que las empresas estatales certifiquen competencias de manufactura inteligente.[3]Ministerio de Industria y Tecnología de la Información de China, "Mandato de Certificación de Manufactura Inteligente," miit.gov.cn ������ó�� subsidia la recualificación corporativa para compensar la reducción de la fuerza laboral, cubriendo hasta el 70% de las tarifas de licencias de LMS. Los fabricantes del Sudeste Asiático adoptan credenciales verificadas mediante cadena de bloques para adaptarse a la alta rotación laboral, consolidando la región como motor de crecimiento para el mercado de sistemas de gestión del aprendizaje (LMS).

Europa muestra una adopción constante, pero los estatutos fragmentados de protección de datos obligan a los proveedores a mantener múltiples zonas de residencia de datos. Los países nórdicos pilotan la educación basada en competencias que se basa en evaluaciones adaptativas, Alemania digitaliza el seguimiento del aprendizaje profesional y los consorcios de contenido paneuropeos comparten bibliotecas de cursos para diluir los costos de desarrollo. Las inversiones en Oriente Medio se centran en plataformas con prioridad móvil y sincronización sin conexión, mientras que la barrera de Á�ڰ������� sigue siendo la conectividad de última milla. América del Sur gana impulso a medida que Brasil digitaliza los planes de estudio universitarios y Chile explora modelos de licencias público-privadas que intercambian análisis anonimizados por descuentos en plataformas.

Panorama Competitivo

Los cinco principales proveedores tienen menos del 40% de los ingresos combinados, lo que deja un amplio espacio para especialistas en nichos en el mercado de sistemas de gestión del aprendizaje (LMS). Cornerstone OnDemand, Anthology e Instructure defienden sus posiciones en empresas y educación agrupando módulos verticales como rastreadores de desarrollo profesional continuo para el sector sanitario y portales para padres en educación primaria y secundaria. Los competidores como Docebo y 360Learning aprovechan la autoría de inteligencia artificial generativa y los flujos de trabajo colaborativos para captar cuentas del mercado medio.

La integración tecnológica define el campo de batalla competitivo. Microsoft y Google explotan la ubicuidad de sus suites de productividad para incorporar capacidades ligeras de LMS sin tarifa de licencia adicional, dificultando a los proveedores independientes que no pueden igualar la economía de los paquetes. Las empresas emergentes se diferencian mediante la acreditación en cadena de bloques, simulaciones de realidad virtual y precios de pago por resultado que trasladan el riesgo a los proveedores. La patente de SAP de 2025 para un algoritmo de predicción de abandono señala un futuro en el que los análisis predictivos y las intervenciones en tiempo real se convierten en requisitos básicos.

Los movimientos estratégicos en 2025 incluyen la adquisición de Intellum por parte de Anthology por USD 180 millones para ampliar su alcance corporativo, la compra del catálogo de contenido de Skillsoft por parte de Oracle por USD 320 millones para crear una plataforma integrada de contenido más plataforma, y la asociación de Cornerstone con Credly para la verificación instantánea de credenciales. Estos acuerdos tienen como objetivo consolidar ecosistemas que hagan prohibitivos los costos de cambio, aunque el movimiento de APIs abiertas garantiza que las integraciones de mejor categoría sigan siendo viables para los compradores que priorizan la flexibilidad.

Líderes de la Industria de Sistemas de Gestión del Aprendizaje (LMS)

Cornerstone OnDemand, Inc.

D2L Corporation

IBM Corporation

McGraw-Hill Companies

Anthology Inc. (Blackboard)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Instructure invirtió USD 45 millones para mejorar Canvas LMS con procesamiento avanzado del lenguaje natural para la calificación automatizada y rutas de aprendizaje personalizadas, comprometiéndose a una reducción del 35% en la carga de trabajo del instructor.

- Diciembre de 2025: Anthology completó la adquisición de Intellum por USD 180 millones, añadiendo una plataforma de educación para clientes corporativos y 300 clientes empresariales.

- Noviembre de 2025: SAP SuccessFactors lanzó un módulo de formación en cumplimiento normativo adaptado para proveedores de salud de la UE, integrando el manejo de datos conforme al RGPD y el seguimiento automatizado del desarrollo profesional continuo.

- Octubre de 2025: D2L se asoció con Amazon Web Services para implementar Brightspace en regiones de nube orientadas a la educación en India, ������ó�� y Corea del Sur.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de gestión del aprendizaje (LMS) como todos los ingresos obtenidos de software con licencia comercial que crea, entrega, gestiona e informa sobre el aprendizaje digital para usuarios académicos, corporativos y del sector público, independientemente del modelo de implementación. Según ���ϲ�����, las ventas de licencias, las suscripciones recurrentes y las tarifas de soporte vinculadas se contabilizan en su totalidad.

Exclusiones del alcance: se excluyen los conjuntos de autoría de contenido independientes, los portales internos a medida que no se comercializan y las herramientas genéricas de videoconferencia.

Descripción general de la segmentación

- Por Componente

- Soluciones

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Por Modo de Entrega

- Aprendizaje a Distancia

- Formación Dirigida por Instructor

- Aprendizaje Combinado

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Vertical de Usuario Final

- BFSI

- Salud y Farmacéutica

- Manufactura

- Comercio Minorista y Bienes de Consumo

- Instituciones Educativas

- Organismos Gubernamentales

- Resto de Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Reino Unido

- Francia

- Alemania

- Países Nórdicos

- Resto de Europa

- Asia Pacífico

- China

- India

- ������ó��

- Corea del Sur

- Resto de Asia Pacífico

- América del Sur

- Brasil

- ��é�澱����

- Resto de América del Sur

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gerentes de producto de proveedores de LMS, responsables de aprendizaje y desarrollo en América del Norte, Europa y Asia, y administradores de consorcios de educación superior. Sus perspectivas sobre precios por puesto, migración a la nube y tasas de incorporación de servicios cerraron brechas de datos y validaron los supuestos de gabinete.

Investigación de gabinete

Los analistas de Mordor primero mapearon los proveedores de LMS activos con el portal de TIC en Educación de la UNESCO, los archivos de gasto en TI del NCES de EE. UU. y los paneles de aprendizaje digital de la Comisión Europea. Luego enriquecieron los registros de proveedores y los rangos de precios con conjuntos de patentes de Questel, además de indicios de adopción encontrados en D&B Hoovers, Dow Jones Factiva y presentaciones públicas. Una segunda revisión utilizó datos del Banco Mundial, tablas de Education at a Glance de la OCDE y estadísticas de reguladores de telecomunicaciones para traducir recuentos de estudiantes y precios por puesto en grupos de ingresos direccionables. Las fuentes mencionadas son ilustrativas; numerosos documentos abiertos adicionales informaron el trabajo de gabinete.

Dimensionamiento del mercado y previsión

Una construcción descendente basada en los gastos de TI educativos y empresariales se equilibra con muestras selectivas de proveedores ascendentes para anclar el valor base. Las variables clave incluyen las matriculaciones de estudiantes en línea, el gasto en formación por empleado, la penetración de la nube, el ARPU promedio de suscripción, la adopción de funciones de IA y las variaciones cambiarias. Las previsiones a cinco años se basan en regresión multivariante combinada con análisis de escenarios; las varianzas ascendentes que superan una desviación estándar se recortan antes del cierre.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas y verificaciones de anomalías frente a publicaciones de resultados recientes. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por fusiones importantes o cambios de política, lo que garantiza que los clientes reciban la visión más reciente.

Por qué la línea de base de sistemas de gestión del aprendizaje de Mordor es confiable

Los valores publicados difieren porque las empresas aplican distintos criterios de ingresos, métodos de cambio y cadencias de actualización.

Nuestra rigurosa alineación de alcance y el relevamiento anual mantienen las cifras estables y actualizadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 27,01 B (2025) | ���ϲ����� | - |

| USD 22,10 B (2023) | Global Consultancy A | Excluye servicios; año base más antiguo |

| USD 28,58 B (2025) | Industry Journal B | Incluye portales independientes |

| USD 26,76 B (2024) | Trade Journal C | Tipo de cambio puntual, no promedio anual |

Estos contrastes demuestran que nuestro conjunto de variables transparente, las revisiones en múltiples etapas y el ciclo de actualización oportuno ofrecen una línea de base equilibrada en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sistemas de gestión del aprendizaje (LMS) en 2026?

El tamaño del mercado de sistemas de gestión del aprendizaje alcanzó USD 30,51 mil millones en 2026 y está en camino de alcanzar USD 54,86 mil millones en 2031 a una CAGR del 12,45%.

¿Qué modelo de implementación está creciendo más rápido en los programas de formación corporativa?

Las implementaciones en la nube se están expandiendo a una CAGR del 14,22% a medida que las empresas favorecen la infraestructura elástica y las APIs abiertas.

¿Por qué las organizaciones de salud están aumentando el gasto en LMS?

Las regulaciones de la UE exigen registros de auditoría digitales para el desarrollo profesional continuo, impulsando las inversiones en LMS para el sector sanitario a una CAGR del 13,68%.

¿Qué limita la adopción de LMS en Á�ڰ������� rural y Asia Meridional?

La penetración de banda ancha por debajo del 35% restringe la entrega de contenido con gran cantidad de video, ralentizando la adopción de funciones inmersivas de LMS.

¿Qué tecnología emergente influye más en la diferenciación futura del LMS?

La inteligencia artificial generativa que automatiza la creación de cuestionarios, el resumen de contenido y la retroalimentación adaptativa se está convirtiendo en una característica decisiva en la selección de proveedores.

Última actualización de la página el: