Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Dentales de América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 740 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales de América Latina por ���ϲ�����

El tamaño del Mercado de Dispositivos Dentales de América Latina fue valorado en USD 740 millones en 2025 y se estima que crecerá desde USD 770 millones en 2026 hasta alcanzar USD 960 millones en 2031, a una CAGR del 4,46% durante el período de pronóstico (2026-2031).

La demanda está respaldada por un ecosistema de clínicas privadas en expansión, una creciente preferencia de los pacientes por flujos de trabajo digitales y reformas regulatorias favorables en Brasil que acortan los plazos de aprobación de productos. Las organizaciones de servicios dentales (DSO, por sus siglas en inglés) continúan consolidando consultorios independientes, realizando grandes pedidos en múltiples sedes e impulsando el interés de los fabricantes en contratos combinados de equipos y capacitación. La volatilidad cambiaria sigue siendo el principal obstáculo de costos, ya que la mayoría de los dispositivos de alta gama son importados y facturados en dólares estadounidenses. No obstante, la cartera de radiología digital, sistemas CAD/CAM de sillón y impresoras 3D se está fortaleciendo a medida que los fabricantes adaptan niveles de precios y paquetes de financiamiento al mercado de equipos dentales de América Latina, lo que augura un crecimiento sostenido de dígito medio a través de 2030.

Conclusiones Clave del Informe

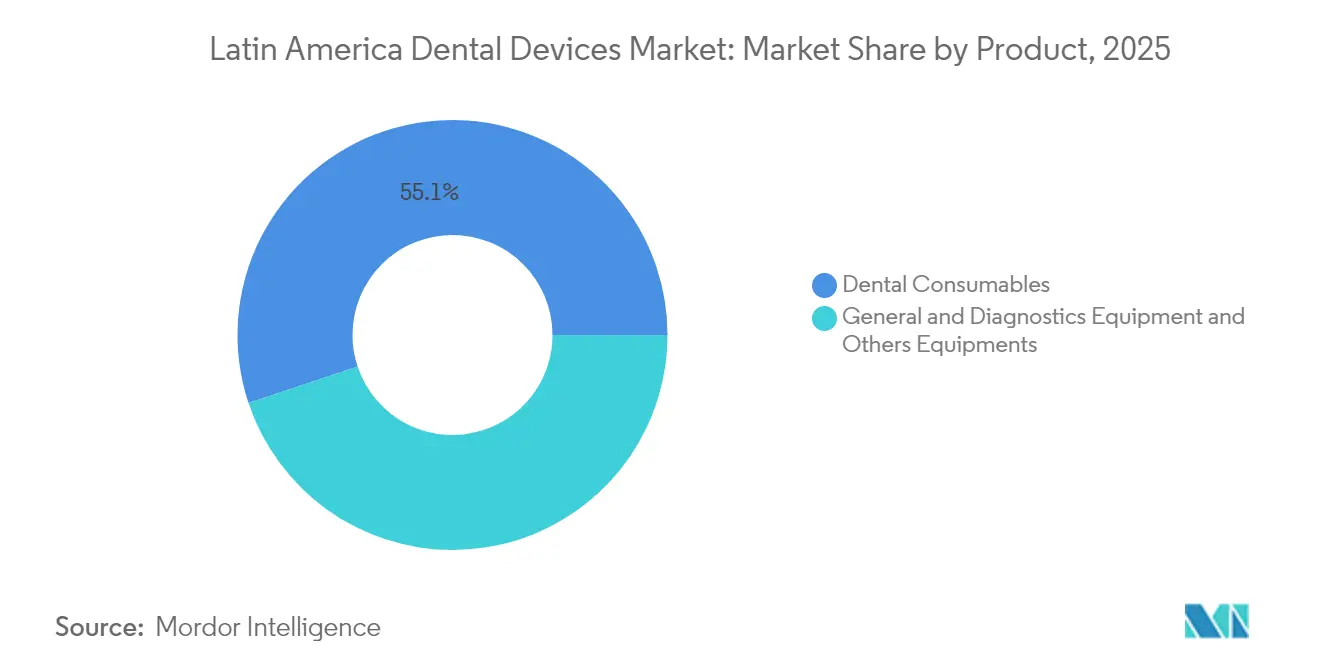

- Por categoría de producto, los consumibles dentales lideraron con una participación de ingresos del 55,12% en 2025; se proyecta que los equipos de diagnóstico digital se expandirán a una CAGR del 5,05% hasta 2031.

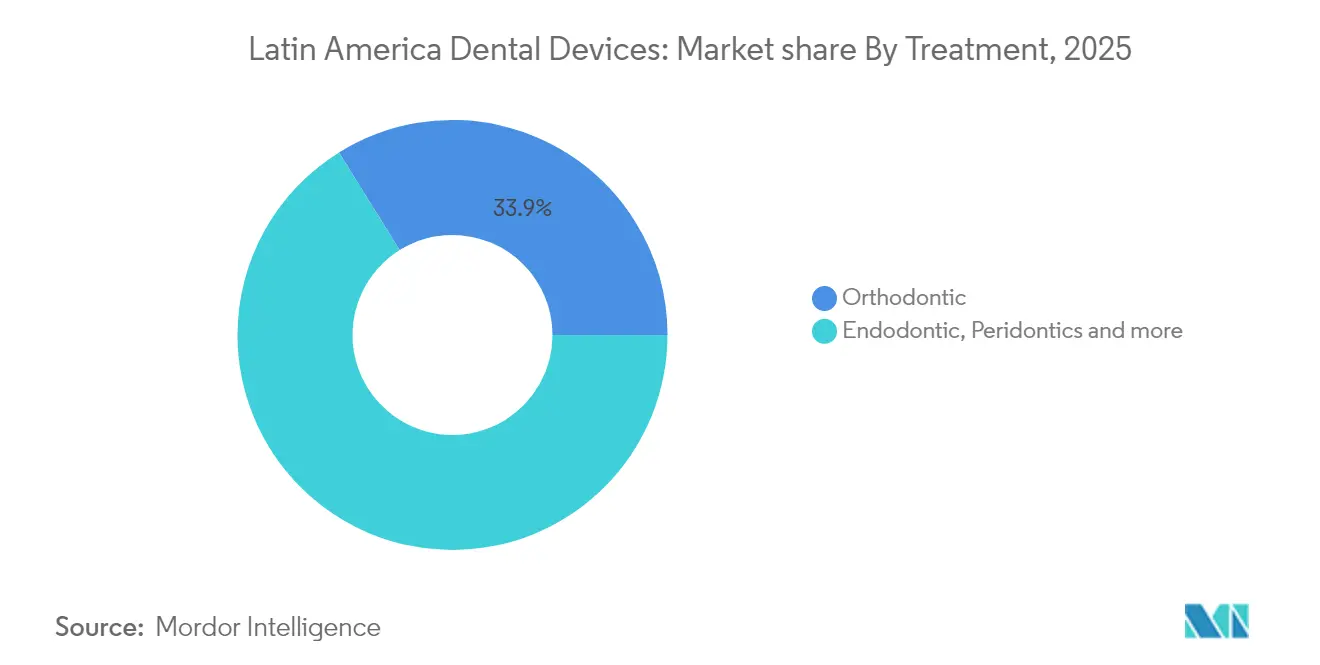

- Por tipo de tratamiento, los procedimientos ortodónticos representaron el 33,85% de la participación del mercado de equipos dentales de América Latina en 2025, mientras que la atención prostodóntica tiene previsto registrar la CAGR más rápida del 5,53% hasta 2031.

- Por usuario final, los hospitales dentales representaron el 45,10% del tamaño del mercado de equipos dentales de América Latina en 2025, y se prevé que las clínicas dentales avancen a una CAGR del 5,78% entre 2026 y 2031.

- Por geografía, Brasil lideró con una participación del 35,20% en 2025; se proyecta que Colombia superará el promedio regional con una CAGR del 6,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Dentales de América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del turismo dental en Brasil y ��é�澱���� | 1.20% | Brasil, ��é�澱����, Colombia | Mediano plazo (2-4 años) |

| Expansión de redes privadas de DSO | 0.90% | Brasil, ��é�澱����, Colombia | Largo plazo (≥4 años) |

| Adopción de laboratorios CAD/CAM e impresión 3D | 1.00% | Brasil, Chile, Colombia | Mediano plazo (2-4 años) |

| Implementación de la teledentistería | 0.70% | Brasil, ��é�澱����, Argentina | Corto plazo (≤2 años) |

| Reducciones arancelarias del Mercosur en radiología digital | 0.50% | Brasil, Argentina, Uruguay, Paraguay | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

El Aumento del Turismo Dental en Brasil y ��é�澱���� Impulsa las Ventas de Dispositivos de Alta Gama

La afluencia de pacientes provenientes de Estados Unidos y Canadá está impulsando a las clínicas a diferenciarse mediante escáneres intraorales premium, fresadoras de sillón y unidades de cirugía de implantes. Los volúmenes globales anuales de turismo dental alcanzaron entre 3 y 4 millones en 2024, y el mercado de equipos dentales de América Latina se beneficia directamente porque la mitad de estos viajeros eligen Brasil o ��é�澱����. Las clínicas de Bogotá y Medellín están replicando esta estrategia, invirtiendo en escáneres de tomografía computarizada de haz cónico (CBCT) que mejoran la precisión de la planificación del tratamiento. Las adquisiciones de equipos enfatizan cada vez más las tecnologías visibles orientadas al paciente, que sirven tanto como activos de marketing como herramientas clínicas. La respuesta competitiva de los fabricantes es extender esquemas de pago diferido vinculados a la estacionalidad del turismo, mitigando así el riesgo cambiario para los consultorios. En conjunto, el gasto impulsado por el turismo está elevando la contribución del subsegmento premium al mercado de equipos dentales de América Latina.

La Expansión de las Redes Privadas de DSO Impulsa la Adquisición Masiva de Equipos

Las DSO utilizan contratos de compra grupal para obtener descuentos de dos dígitos en unidades dentales, suites de diagnóstico por imagen y sistemas de esterilización. El modelo de DSO representó el 64% de las nuevas aperturas de consultorios en 2024, frente al 15% de una década atrás, lo que está transformando las negociaciones con los proveedores. Los líderes regionales combinan el servicio posventa y el software de monitoreo remoto para estandarizar la calidad clínica en múltiples sedes, un enfoque que reduce el tiempo de inactividad no planificado y refuerza la fidelización a los proveedores. Para los fabricantes, los acuerdos marco plurianuales con las DSO reducen la volatilidad de los pedidos trimestrales y mejoran la previsión de volúmenes. Esta tendencia es estructuralmente positiva para el mercado de equipos dentales de América Latina, ya que aumenta la previsibilidad del ciclo de reposición y acelera la adopción de plataformas integradas digitalmente.

Aumento en la Adopción de Laboratorios CAD/CAM e Impresión 3D

Los laboratorios que adoptan sistemas CAD/CAM de sillón e impresoras 3D de polímeros y metales reducen los tiempos de entrega de prótesis de días a horas, disminuyendo las revisitas de los pacientes y el desperdicio de materiales. Los laboratorios de América Latina procesaron 85.000 impresiones digitales en 2024, un salto del 42% interanual, a medida que las academias se asociaron con proveedores para capacitar a los técnicos. Este cambio impulsa la demanda de unidades de curado auxiliares, licencias de software de diseño y escáneres intraorales que alimentan el flujo de trabajo digital. Los fondos de capital privado están financiando la modernización de laboratorios en Brasil y Chile, apostando por un período de recuperación de la inversión acortado gracias a un mayor rendimiento de casos. Por lo tanto, escalar la producción digital es un motor importante de creación de valor en el mercado de equipos dentales de América Latina.

La Implementación de la Teledentistería Impulsa la Adopción de Dispositivos de Diagnóstico Portátiles

Los marcos regulatorios pospandemia ahora permiten el triaje remoto y el seguimiento en Brasil y Chile, impulsando la adquisición de sensores de rayos X portátiles, cámaras intraorales inalámbricas y sistemas de registro basados en tabletas. Alrededor del 30% de los dentistas encuestados en 2024 utilizaron plataformas de teledentistería durante al menos cinco horas mensuales, el doble del nivel de 2021. La transferencia de imágenes en tiempo real requiere dispositivos con inteligencia artificial integrada que detecte lesiones cariosas, acortando así el tiempo en el sillón durante las citas presenciales. Regiones con escasa cobertura de especialistas, como la Patagonia argentina, están pilotando modelos de almacenamiento y reenvío respaldados por subvenciones públicas de telesalud. En conjunto, estos proyectos abren un nuevo canal para las marcas de diagnóstico de nivel básico, ampliando el mercado general de equipos dentales de América Latina.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en el registro de ANVISA en Brasil | −0.8% | Brasil | Mediano plazo (2-4 años) |

| Altos costos de servicio posventa | −0.6% | América Latina (toda la región) | Largo plazo (≥4 años) |

| Volatilidad cambiaria que encarece los costos de CBCT importados | −0.7% | Brasil, Argentina, Colombia | Mediano plazo (2-4 años) |

| Reembolso irregular de implantes | −0.5% | ��é�澱����, Brasil, Chile | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Retrasos en el Registro de ANVISA en Brasil (12-18 meses)

Aunque las reformas recientes apuntan a una vía rápida de 60 días para las categorías de menor riesgo, los dispositivos dentales de Clase III y IV aún enfrentan revisiones prolongadas de expedientes. Los fabricantes intermedios suelen aplazar los lanzamientos porque los estudios puente y las pruebas locales de biocompatibilidad inflan los presupuestos previos a la comercialización. Las multinacionales más grandes mitigan el retraso mediante estrategias de presentación paralela, aunque el costo de inventario de mantener existencias no aprobadas afecta los márgenes. El cuello de botella reduce la presión competitiva de precios en Brasil y ralentiza la disponibilidad de productos de vanguardia, restando crecimiento al mercado de equipos dentales de América Latina.

La Volatilidad Cambiaria Encarece los Costos de los Escáneres de Tomografía Computarizada de Haz Cónico Importados

Las monedas regionales se depreciaron un 11% frente al dólar estadounidense, en promedio, entre el cuarto trimestre de 2023 y el cuarto trimestre de 2024. Dado que los escáneres de tomografía computarizada de haz cónico (CBCT) superan los USD 150.000 por unidad, incluso fluctuaciones moderadas elevan los costos de importación en miles de dólares. Los distribuidores reaccionan acortando la validez de las cotizaciones a 15 días y promoviendo estructuras de arrendamiento con opción a compra denominadas en moneda local. Algunas clínicas posponen la adopción por completo, extendiendo el ciclo de reposición de equipos más allá de siete años. Hasta que regrese la estabilidad macroeconómica, la rotación de grandes bienes de capital en el mercado de equipos dentales de América Latina seguirá por debajo de su potencial.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Soluciones Digitales Transforman los Patrones de Adquisición

Los consumibles dentales lideraron los ingresos en 2024 debido a su uso de alta frecuencia, aunque las categorías de equipos de capital están alcanzando terreno a medida que los flujos de trabajo digitales se convierten en la norma. Los sistemas CAD/CAM de sillón y las impresoras 3D de resina polimérica registraron un salto en los envíos regionales que se tradujo en una expansión anual de ventas del 23%. La radiología panorámica y cefalométrica sigue dominando el gasto en diagnóstico por imagen, pero los sensores intraorales están cerrando la brecha porque el almacenamiento en la nube reduce la carga de tecnología de la información para los consultorios más pequeños. Los fabricantes combinan actualizaciones de software con esterilizadores y compresores, asegurando que las suites integradas sigan siendo atractivas frente a las compras de hardware por piezas. En consecuencia, las plataformas digitales están destinadas a superar a los instrumentos tradicionales, reforzando el giro de la cadena de suministro hacia contratos de servicio de alto margen dentro del mercado de equipos dentales de América Latina.

La velocidad de adopción varía: Chile y Colombia avanzaron más rápido gracias a estructuras favorables de derechos de importación, mientras que mercados sensibles al costo como �ʱ��ú se centran en unidades reacondicionadas. La estandarización del firmware en escáneres, fresadoras y hornos de curado está mejorando la compatibilidad cruzada, reduciendo errores en el sillón y aumentando el rendimiento de casos. Los ensambladores locales en Brasil están añadiendo módulos de arquitectura abierta para captar laboratorios que buscan soluciones independientes del proveedor. En general, la innovación a nivel de producto está alineada con los objetivos gemelos de acortar los plazos de tratamiento y monetizar el tiempo de inactividad del consultorio, impulsores que mantienen al mercado de equipos dentales de América Latina en una trayectoria de crecimiento constante.

Por Tratamiento: La Demanda Estética Transforma la Combinación de Procedimientos

Los tratamientos ortodónticos representaron el 33,85% del tamaño del mercado de equipos dentales de América Latina en 2025, ya que la penetración de los alineadores transparentes se aceleró entre los adultos jóvenes. La expansión incremental de Align Technology de su cartera de Invisalign hacia precios de nivel medio impulsó la demanda de escáneres de sillón y sistemas de pulido que ofrecen tiempos de entrega más rápidos. La atención prostodóntica, respaldada por superficies de implantes avanzadas y fresado de circonio, está en camino de registrar la CAGR más rápida del 5,53% hasta 2031, a medida que las poblaciones envejecen y las tasas de edentulismo se mantienen elevadas.

Los segmentos de periodoncia y endodoncia se benefician de los láseres complementarios que acortan los tiempos operativos, aunque su participación agregada queda por detrás de las especialidades impulsadas por la estética. Las herramientas de planificación digital ahora integran esquemas oclusales y ángulos de implantes en un solo panel, mejorando la coordinación interdisciplinaria. La diversificación del tratamiento es, por tanto, cada vez más centrada en los datos, reforzando las adquisiciones de equipos que se conectan directamente a los ecosistemas de gestión de pacientes, una dinámica que amplía el mercado de equipos dentales de América Latina.

Por Usuario Final: Las Clínicas Privadas Aceleran la Renovación de Equipos

Los hospitales dentales representaron el 45,10% de la participación del mercado de equipos dentales de América Latina en 2025, aprovechando las afiliaciones docentes y las cargas de casos multidisciplinarios para justificar la adquisición de CBCT, microscopios quirúrgicos y bibliotecas de implantes personalizados. Las clínicas privadas están cerrando la brecha, con una CAGR proyectada del 5,78% hasta 2031, a medida que las DSO financian actualizaciones masivas y contratos de servicio independientes de la marca.

Los institutos académicos continúan actuando como socios de validación, pero las restricciones presupuestarias los empujan hacia consorcios de arrendamiento de equipos. La adquisición del sector público se centra en unidades de bajo mantenimiento adaptadas a programas de atención rural, estimulando indirectamente la demanda de sillones portátiles y detartradores de batería. En general, las decisiones de compra de los usuarios finales están convergiendo en sistemas escalables y actualizables mediante software, características que amplían la visibilidad de ingresos para los proveedores en todo el mercado de equipos dentales de América Latina.

Análisis Geográfico

Brasil ancla el mercado de equipos dentales de América Latina gracias a su fuerza laboral de aproximadamente 270.000 dentistas y una extensa base de fabricación nacional que incluye a Dental Morelli y Alliage SA. Las recientes reformas de ANVISA prometen un acceso más rápido al mercado para las suites de radiología digital, alentando tanto a los proveedores globales como a los locales a acelerar los lanzamientos de productos. El país también capta el turismo dental entrante, especialmente en implantología, impulsando la adopción generalizada de sistemas CBCT de alta especificación y fresadoras de sillón. A pesar de las fluctuaciones periódicas de la moneda, el arrendamiento financiado por los proveedores mitiga las presiones de gasto de capital para las clínicas privadas en São Paulo y Río de Janeiro.

��é�澱���� ocupa el segundo lugar, beneficiándose de los flujos de pacientes transfronterizos y un segmento de seguros privados maduro dispuesto a pagar por trabajos restauradores premium. La aprobación permanente de la telesalud desde 2022 respalda modelos de atención híbrida que dependen de sensores de diagnóstico por imagen portátiles y software de gestión de consultorios habilitado para la nube. La dependencia de las importaciones sigue siendo alta porque la fabricación local se centra en consumibles, aunque el Tratado entre ��é�澱����, Estados Unidos y Canadá (T-MEC) garantiza un despacho aduanero más fluido para las marcas norteamericanas que apuntan al mercado de equipos dentales de América Latina.

Colombia es la geografía de más rápido crecimiento, impulsada por reformas sanitarias que recompensan la odontología preventiva y paquetes de seguros que incluyen cobertura de implantes. Las clínicas en Bogotá y Medellín utilizan precios competitivos, a menudo entre un 50% y un 70% por debajo de las tarifas norteamericanas, para impulsar los volúmenes de pacientes internacionales. La afluencia de divisas extranjeras financia la inversión en CBCT, motores de cirugía de implantes y escáneres intraorales, posicionando a Colombia para actualizar gradualmente desde los segmentos de equipos de nivel medio a los premium.

Panorama Competitivo

Las empresas globales como Dentsply Sirona, Straumann Group y Envista Holdings dominan nichos de productos sofisticados, aprovechando ecosistemas de software integrados y sólidas plataformas de capacitación. Los especialistas regionales como Dental Morelli y Gnatus Equipamentos igualan los precios competitivos en sillones y compresores de nivel básico, manteniendo al mismo tiempo redes de servicio local apreciadas por las clínicas con presupuesto limitado. El panorama combinado impulsa la iteración continua de productos, ilustrada por los avances del escáner Virtuo Vivo de Straumann en Brasil, Chile y �ʱ��ú.

Los movimientos estratégicos muestran un giro hacia la integración digital. Envista invirtió USD 25 millones en centros de educación para clínicos, reforzando la fidelización a su suite DTX Studio. El plan BOLD+1 de Henry Schein diversifica el abastecimiento para cubrir la exposición arancelaria y canaliza los ahorros hacia software de gestión de consultorios propio. Las empresas emergentes especializadas en triaje radiográfico impulsado por inteligencia artificial se asocian con distribuidores establecidos para aprovechar las flotas instaladas, inyectando nueva competencia en el mercado de equipos dentales de América Latina.

Las fusiones y adquisiciones siguen siendo selectivas: los actores más grandes tienen en la mira a los fabricantes regionales para obtener vías más rápidas de ANVISA, mientras que las empresas locales buscan financiamiento externo para expandirse hacia el diagnóstico. En general, la rivalidad se centra en reunir flujos de trabajo digitales de extremo a extremo bajo un único paraguas de marca, una diferenciación que resuena con las DSO que estandarizan las pilas tecnológicas en múltiples países de América Latina.

Líderes de la Industria de Dispositivos Dentales de América Latina

3M

Dentsply Sirona

Straumann Group

Zimmer Biomet

Dentium

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El CIOSP (Congreso Internacional Odontológico de São Paulo) 2026 atrajo a más de 100.000 asistentes y cientos de expositores. La presencia de numerosos fabricantes locales de implantes destacó las avanzadas capacidades de fabricación dental de Brasil.

- Diciembre de 2024: Straumann Group inauguró operaciones en Costa Rica, extendiendo su presencia más allá de ��é�澱����, Colombia y Chile.

- Mayo de 2024: ArcomedLab alcanzó 700 implantes craneomaxilofaciales utilizando impresión 3D en PEEK y titanio, en asociación con universidades latinoamericanas.

Marco de la metodología de investigación y alcance del informe

Definiciones de Mercado y Cobertura Clave

Nuestro estudio define el mercado de dispositivos dentales de América Latina como todos los equipos profesionales y consumibles, unidades de diagnóstico por imagen, sistemas CAD/CAM, láseres, implantes, biomateriales, piezas de mano y accesorios relacionados vendidos a clínicas, hospitales y centros de enseñanza en Brasil, ��é�澱����, Argentina, Chile, �ʱ��ú y naciones vecinas.

Exclusión del alcance: los productos de cuidado bucal de venta libre, los kits de blanqueamiento de uso doméstico y los servicios dentales independientes no son evaluados.

Descripción General de la Segmentación

- Por Producto

- Equipos Generales y de Diagnóstico

- Láser Dental

- Láseres de Tejidos Blandos

- Láseres de Tejidos Duros

- Equipos de Radiología

- Equipos de Radiología Extraoral

- Equipos de Radiología Intraoral

- Sillón y Equipos Dentales

- Otros Equipos Generales y de Diagnóstico

- Láser Dental

- Consumibles Dentales

- Biomateriales Dentales

- Implantes Dentales

- Coronas y Puentes

- Otros Consumibles Dentales

- Otros Dispositivos Dentales

- Equipos Generales y de Diagnóstico

- Por Tratamiento

- �����ٴǻ�ó�Գپ�����

- ���Ի�ǻ�ó�Գپ�����

- Periodontal

- �ʰ��Dz��ٴǻ�ó�Գپ�����

- Por Usuario Final

- Hospitales Dentales

- Clínicas Dentales

- Institutos Académicos y de Investigación

- Por País

- Brasil

- ��é�澱����

- Argentina

- Chile

- �ʱ��ú

- Resto de América Latina

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a prostodoncistas, responsables de adquisiciones de clínicas y distribuidores en Brasil, ��é�澱���� y Colombia para refinar los volúmenes de procedimientos, los cambios en el ASP y los cuellos de botella regulatorios. Encuestas breves entre ortodoncistas más jóvenes confirmaron el creciente uso de escáneres intraorales.

Investigación Documental

Nuestro equipo comienza con datos públicos de alta integridad provenientes de encuestas de enfermedades de la PAHO, paneles de aduanas nacionales, UN Comtrade y ministerios de salud, complementándolos con informes anuales y artículos clínicos que rastrean la adopción de la odontología digital. Repositorios de pago como D&B Hoovers, Dow Jones Factiva y el análisis de patentes de Questel amplían la perspectiva, mientras que los boletines de las asociaciones dentales regionales aportan indicios sobre envíos. Las fuentes mencionadas son ilustrativas; muchas referencias adicionales sustentan el conjunto de datos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte los valores de importación y los recuentos de producción local en volúmenes unitarios y precios ponderados, alineándolos luego con los grupos de pacientes tratados extraídos de la prevalencia de caries y edentulismo. Consolidaciones selectivas de proveedores ascendentes y verificaciones de canales —aquí es donde ���ϲ����� realiza la validación cruzada de cifras— ajustan los totales por segmento. Los impulsores clave rastreados incluyen las tasas de dentistas per cápita, la utilización de sillones, la penetración de implantes electivos, las tendencias de ASP ajustadas por moneda y los topes de reembolso. Una regresión multivariante proyecta la demanda, y el análisis de escenarios somete a prueba de estrés las fluctuaciones del tipo de cambio y del turismo. Las brechas, como las importaciones informales, se subsanan mediante heurísticas acordadas con expertos.

Ciclo de Validación de Datos y Actualización

Los resultados pasan verificaciones de varianza frente a series históricas y nuevos registros antes de una revisión analítica de doble capa. Los informes se actualizan anualmente, con actualizaciones intermedias ante eventos materiales de política o macroeconómicos, de modo que los clientes siempre reciban la visión más reciente.

Por Qué la Línea Base de Dispositivos Dentales de América Latina de Mordor Genera Confianza

Las cifras publicadas varían porque los editores mezclan grupos de dispositivos, aplican diferentes deflactores de precios y actualizan en intervalos irregulares. Señalamos estos factores para que los usuarios comprendan las raíces de la divergencia.

Las diferencias provienen con mayor frecuencia de si se contabilizan los consumibles, cómo se gestionan los flujos del mercado gris y si el pico de pedidos pospandemia de 2025 se trata como estructural. ���ϲ����� cubre la combinación completa, normaliza los precios y actualiza anualmente; algunas consultoras se basan en encuestas de envíos de dos años de antigüedad o solo rastrean equipos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0.74 Bn (2025) | ���ϲ����� | - |

| USD 1.47 Bn (2024) | Global Consultancy A | Se utilizaron precios de lista; se omitieron las clínicas más pequeñas en �ʱ��ú |

| USD 2.80 Bn (2024) | Industry Association B | Incluye kits de blanqueamiento para el consumidor; crecimiento proyectado únicamente a partir del CAGR de importaciones |

En resumen, la elección disciplinada del alcance, el modelado combinado y la actualización rápida de Mordor brindan a las partes interesadas una línea base confiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de equipos dentales de América Latina en 2026?

El mercado se sitúa en USD 770 millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que se expandirá a una CAGR del 4,46%, alcanzando USD 960 millones en 2031 durante el período de pronóstico (2026-2031).

¿Qué segmento de producto genera actualmente los mayores ingresos?

Los consumibles dentales lideran con el 55,12% de los ingresos totales en 2025.

¿Qué país registrará el crecimiento más rápido entre 2026 y 2031?

Se prevé que Colombia registre una CAGR del 6,95%, convirtiéndola en el mercado de más rápido crecimiento de la región durante 2026-2031.

¿Qué papel juega la volatilidad cambiaria en las adquisiciones de equipos?

Las fluctuaciones del tipo de cambio inflan los precios de los dispositivos de alto valor importados, como los escáneres de tomografía computarizada de haz cónico (CBCT), lo que a menudo retrasa las grandes adquisiciones de capital.

¿Qué tecnologías están destinadas a impulsar la demanda futura?

• Se espera que los sistemas CAD/CAM de sillón, las impresoras 3D, el diagnóstico por imagen habilitado con inteligencia artificial y los dispositivos portátiles vinculados a plataformas de teledentistería sustenten el crecimiento.

Última actualización de la página el: