Tamaño y �ʲ����پ������貹����ó�� del Mercado de Químicos para Campos Petroleros de LATAM

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Campos Petroleros de LATAM por ���ϲ�����

Se proyecta que el tamaño del Mercado de Químicos para Campos Petroleros de LATAM se expanda desde USD 3 mil millones en 2025 y USD 3,06 mil millones en 2026 hasta USD 3,37 mil millones en 2031, registrando una CAGR del 1,95% entre 2026 y 2031. Esta expansión moderada refleja el cambio desde yacimientos convencionales de alto volumen hacia reservorios de aguas ultraprofundas y esquistos técnicamente exigentes que dependen de formulaciones químicas de alta gama. Los proyectos de presal en Brasil, la estimulación de esquistos en Argentina y los programas de campos maduros en ��é�澱���� continúan elevando el consumo de químicos por pozo, mientras que las normas de contenido local están reformando las cadenas de suministro. La volatilidad de los precios del Brent, los prolongados ciclos de aprobación de productos y la escasez de mano de obra para químicos de estimulación avanzada moderan las perspectivas de crecimiento; sin embargo, el aumento de la actividad en aguas profundas y los proyectos piloto de recuperación mejorada de petróleo (EOR) sustentan una demanda estable de inhibidores de corrosión, desemulsificantes e inhibidores de hidratos de baja dosificación. La diferenciación competitiva depende de paquetes de corrosión calificados para uso submarino, polímeros térmicamente estables y plataformas digitales de optimización de dosificación, a medida que los operadores priorizan el tiempo de actividad y el cumplimiento de HSE en activos complejos.

Conclusiones Clave del Informe

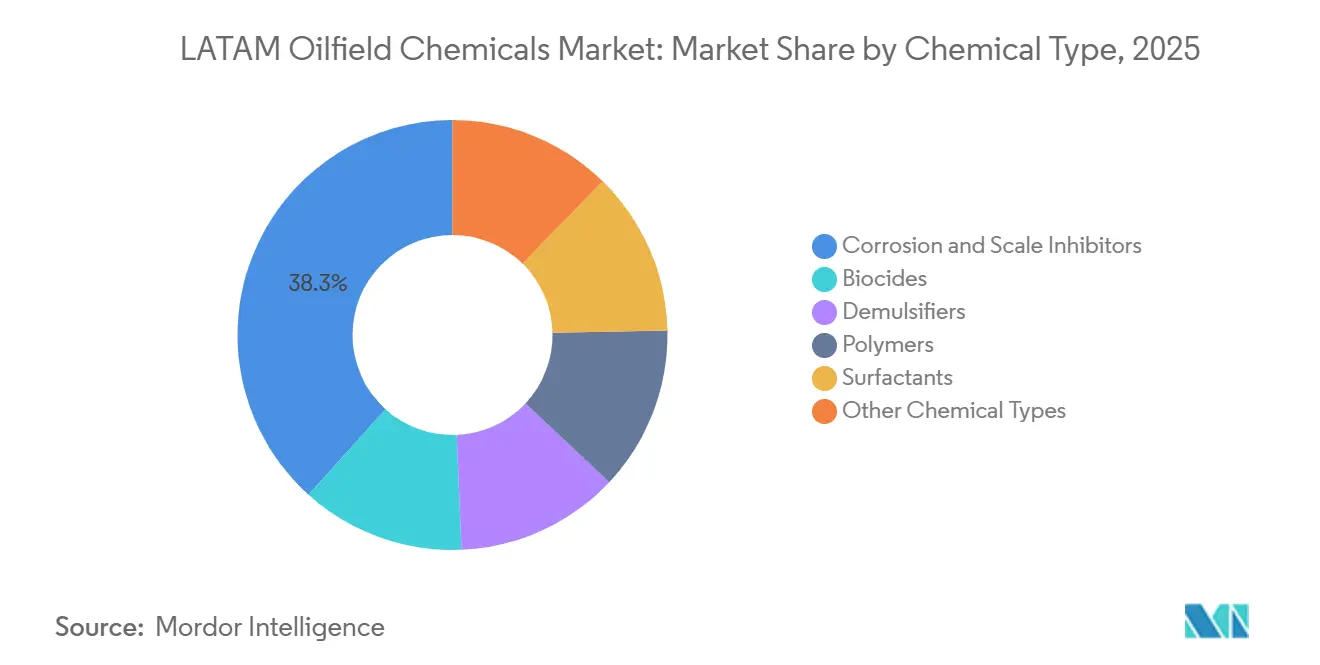

- En 2025, los inhibidores de corrosión y sarro representaron el 38,32% del mercado de químicos para campos petroleros de LATAM, reflejando su posición dominante por tipo de químico. Se proyecta que los desemulsificantes crezcan a una tasa de crecimiento anual compuesta (CAGR) del 2,07% durante el período de pronóstico, que se extiende hasta 2031.

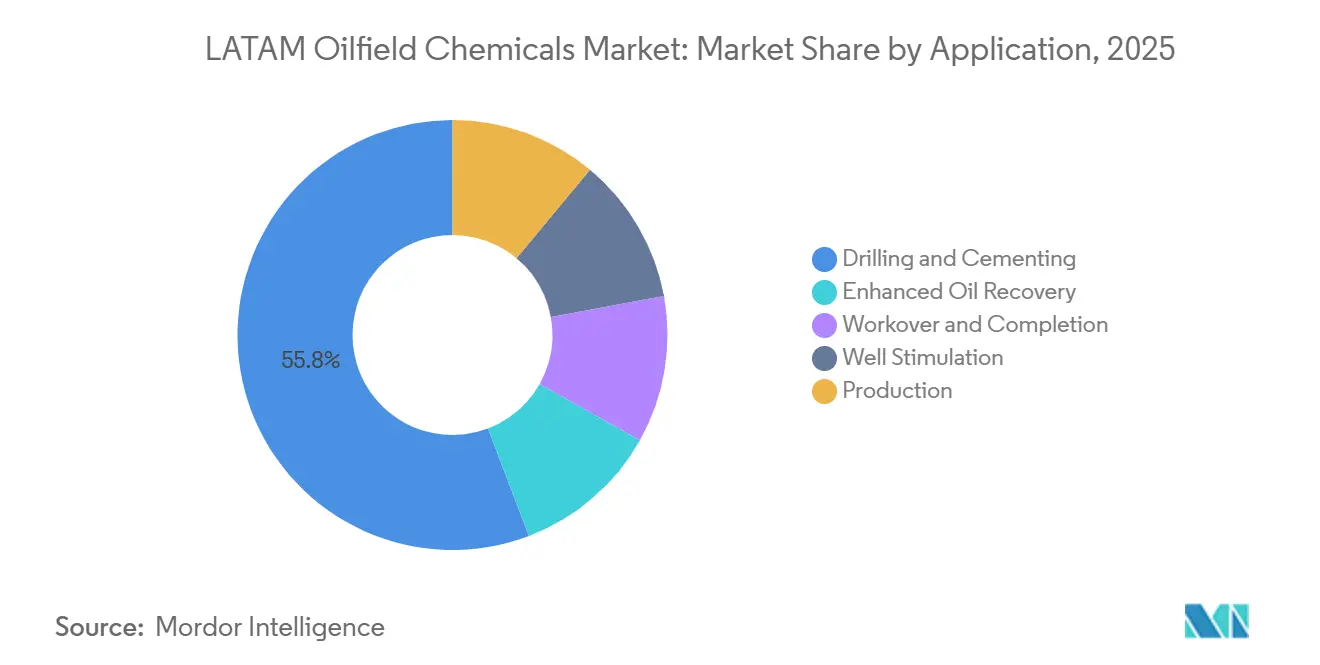

- Por aplicación, la perforación y cementación emergió como el segmento líder en 2025, capturando el 55,79% de la participación de mercado. Se espera que los químicos de producción se expandan a una CAGR del 2,18% entre 2026 y 2031, destacando su potencial de crecimiento en los próximos años.

- Geográficamente, Brasil lideró el mercado de químicos para campos petroleros de LATAM en 2025, con una participación del 36,09%. Se prevé que el país crezca a una CAGR del 3,61% hasta 2031, subrayando su importancia en el mercado regional.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Químicos para Campos Petroleros de LATAM

Análisis del Impacto de los Impulsores

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Continuación de proyectos en aguas profundas en las cuencas de presal de Brasil | +0.8% | Brasil (Cuenca de Santos, Cuenca de Campos) | Largo plazo (≥ 4 años) |

| Programas acelerados de EOR en campos maduros de ��é�澱���� | +0.4% | ��é�澱���� (Cantarell, Ku-Maloob-Zaap) | Mediano plazo (2-4 años) |

| Éxitos de proyectos piloto de esquistos en Vaca Muerta | +0.6% | Argentina (Provincia de Neuquén) | Mediano plazo (2-4 años) |

| Normas de contenido nacional que fomentan la fabricación local de químicos | +0.3% | Brasil, ��é�澱���� | Largo plazo (≥ 4 años) |

| Inhibidores de hidratos de baja dosificación que reemplazan al metanol en conexiones de aguas ultraprofundas | +0.4% | Brasil, Colombia (costa afuera) | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Continuación de Proyectos en Aguas Profundas en las Cuencas de Presal de Brasil

La producción de presal de Brasil aumentó a 2,1 millones de barriles por día a principios de 2026, cuando Petrobras puso en marcha cinco FPSOs entre 2024 y 2026[1]Petrobras, "Actualización de la �ʰ��ǻ�ܳ�����ó�� de Presal," PETROBRAS.COM.BR. Las condiciones extremas de temperatura y corrosión por debajo de 2.000 m de agua y 5.000 m de sal impulsan la inyección continua de inhibidores de sarro y corrosión, mientras que los inhibidores cinéticos de hidratos a una dosificación del 0,5%–1% han reemplazado al metanol a granel en activos como Búzios y Bacalhau. Los límites de descarga revisados de la Agência Nacional do Petróleo (ANP), vigentes desde 2024, obligan a los proveedores a reformular con surfactantes biodegradables, lo que eleva los costos de desarrollo pero abre oportunidades para químicos "verdes". Los sistemas submarinos capaces de suministro de químicos de múltiples flujos cuestan actualmente entre USD 5 millones y 10 millones por pozo, pero prolongan la vida útil de las tuberías y reducen el tiempo de inactividad no planificado.

Programas Acelerados de EOR en Campos Maduros de ��é�澱���� tras la Reforma Energética

Pemex inició proyectos piloto de inundación con polímeros en Cantarell en 2024 y ensayos de surfactante-polímero en Ku-Maloob-Zaap en 2025, con el objetivo de lograr una recuperación incremental de 50 kb/d. Los reservorios de alta temperatura y alta salinidad degradan las poliacrilamidas estándar, lo que impulsa la adopción de copolímeros sulfonados que mantienen la viscosidad por encima de 90 °C, ahora codificados en las directrices de adquisición de Pemex. Los operadores privados se mantienen cautelosos, favoreciendo la producción primaria; sin embargo, las normas de contenido nacional que exigen un 35% de suministro doméstico en tierra han catalizado empresas conjuntas que localizan la mezcla y reducen los costos logísticos.

Éxitos de Proyectos Piloto de Esquistos en Neuquén (Vaca Muerta) que Impulsan la Demanda de Químicos

YPF perforó aproximadamente 400 pozos en 2025, empleando fracturamiento en dos etapas que consume un 25% más de reductores de fricción que los diseños de una sola etapa. Los sistemas de agua deslizante con reductores de fricción de poliacrilamida permiten mayores tasas de bombeo, mientras que las unidades de mezcla móviles combinan guar, biocidas y estabilizadores de arcilla en el lugar. Los cronogramas de terminación dependen de ingenieros químicos capacitados; Argentina formó menos de 200 ingenieros petroleros en 2024, lo que obliga a las empresas de servicios a importar talento a un alto costo. Las mejoras de infraestructura, como el gasoducto VMOS, acortaron las distancias de transporte por camión y redujeron los precios de los químicos entregados entre un 15% y un 20%.

Normas de Contenido Nacional que Fomentan la Fabricación Local de Químicos (Brasil/��é�澱����)

La ANP elevó los umbrales de contenido local de químicos costa afuera al 50% en 2025, obligando a las multinacionales a invertir en instalaciones de mezcla en Macaé y Río de Janeiro[2]Agência Nacional do Petróleo, "Resolución 2025," ANP.GOV.BR. Baker Hughes inauguró una planta de USD 25 millones en marzo de 2025, mientras que ChampionX duplicó la capacidad en su instalación de Río en febrero de 2025. La Comisión Nacional de Hidrocarburos (CNH) de ��é�澱���� estableció un requisito del 35% en 2024, acelerando las alianzas entre formuladores globales y distribuidores nacionales. Los mandatos prolongan los ciclos de aprobación de productos entre 6 y 9 meses, pero garantizan la demanda de materias primas de origen local, incluso cuando las importaciones serían más económicas.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Brent por debajo de USD 70 que retrasa las aprobaciones de CAPEX | -0.4% | Colombia, Ecuador, �ʱ��ú | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para químicos de estimulación avanzada | -0.2% | Argentina (Neuquén), ��é�澱���� | Mediano plazo (2-4 años) |

| Prolongados ciclos de registro de productos ante la ANP y la CNH | -0.2% | Brasil, ��é�澱���� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio del Brent por Debajo de USD 70 que Retrasa las Aprobaciones de CAPEX

El Brent cotizó en la banda de USD 65–72 a principios de 2025, lo que llevó a Ecopetrol a posponer el pozo de evaluación Uchuva-2 y otros proyectos regionales. Los operadores se orientaron hacia reacondicionamientos de relleno de ciclo corto que requieren menos aditivos de perforación y cementación, comprimiendo la demanda de químicos de alto margen. Los contratos de suministro mes a mes protegen los flujos de caja, pero incrementan las necesidades de capital de trabajo de los proveedores.

Escasez de Mano de Obra Calificada para Químicos de Estimulación Avanzada

Vaca Muerta requiere ingenieros en sitio para ajustar las proporciones de reductor de fricción en tiempo real; sin embargo, las tasas de graduación locales cubren menos de la mitad de las necesidades de personal de la cuenca. Las empresas de servicios rotan cuadrillas norteamericanas, añadiendo entre USD 50.000 y 80.000 por pozo en costos de movilización. Brechas similares en los proyectos piloto de inundación con polímeros en ��é�澱���� retrasan la implementación y aumentan el riesgo de fluidos mal mezclados que pueden dañar las formaciones o incumplir las normas ambientales.

Análisis de Segmentos

Por Tipo de Químico: Los Inhibidores de Corrosión Anclan la Economía de los Campos Maduros

Los inhibidores de corrosión y sarro retuvieron el 38,32% de la participación del mercado de químicos para campos petroleros de LATAM en 2025, reflejando su papel central en la protección de tuberías y equipos submarinos expuestos a corrientes de alto contenido de CO₂ y H₂S. Se prevé que los desemulsificantes registren la CAGR más rápida del 2,07% hasta 2031, a medida que las especificaciones de calidad del crudo se endurecen y los cortes de agua aumentan en activos costa afuera envejecidos. Solo Petrobras inyectó más de 12.000 t de inhibidores de sarro en pozos de presal en 2025. Los inhibidores de hidratos de baja dosificación especializados, agrupados bajo "otros tipos de químicos", alcanzan entre USD 8 y 12 por kg, pero reducen los volúmenes de almacenamiento hasta en un 70%, una compensación atractiva para las conexiones de aguas ultraprofundas. Las normas de descarga de la ANP, vigentes desde 2024, están orientando la inversión hacia surfactantes biodegradables, impulsando la demanda de formulaciones ecológicas.

Los polímeros se concentran en Vaca Muerta y en los proyectos piloto de EOR en ��é�澱����. Los surfactantes se utilizan principalmente en fluidos de perforación, donde mejoran el transporte de recortes en pozos de alto ángulo. Los biocidas siguen siendo fundamentales para mitigar las bacterias sulfatorreductoras que aceleran la corrosión y acidifican los flujos de producción. Las herramientas digitales de optimización de dosificación implementadas en los FPSOs redujeron el uso de inhibidores de corrosión en un 12% en 2025 sin comprometer la integridad de los activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Intensidad de Perforación Sostiene los Volúmenes de Químicos

La perforación y cementación representó el 55,79% de la participación del mercado de químicos para campos petroleros de LATAM en 2025, dado que los pozos en aguas profundas de Brasil y los pozos de evaluación en Argentina consumen hasta 1.200 t de fluidos y aditivos por pozo. Los químicos de producción crecerán más rápido a una CAGR del 2,18% hasta 2031, a medida que los operadores pivoten desde la exploración hacia la maximización de la producción de activos existentes. Un solo pozo en la Cuenca de Santos requiere entre 6 y 8 flujos de químicos identificados para el control de corrosión, la prevención de sarro y la mitigación de hidratos, lo que asegura una demanda recurrente. Por el contrario, el número de plataformas cayó un 8% en Colombia y Ecuador durante 2025, reflejando la volatilidad del Brent y reduciendo los volúmenes de fluidos de perforación.

Los fluidos de reacondicionamiento y terminación ocupan una fracción de un solo dígito medio del tamaño del mercado de químicos para campos petroleros de LATAM, pero se benefician de las reactivaciones de pozos cerrados de Pemex. Los químicos de recuperación mejorada de petróleo siguen siendo pequeños, pero superan al mercado general a medida que ��é�澱���� escala los proyectos piloto de inundación con polímeros. La combinación de aplicaciones varía según la profundidad del agua: los proyectos costa afuera asignan el 60% del gasto a perforación y cementación, mientras que las campañas en tierra destinan el 60% a producción. La CNH ahora exige la divulgación anual del uso de químicos por aplicación, mejorando la visibilidad de la demanda para los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil ancla el mercado de químicos para campos petroleros de LATAM, representando el 36,09% del tamaño del mercado en 2025, y se proyecta que crezca a una CAGR del 3,61% hasta 2031, impulsado por nuevos FPSOs y una mayor producción de Búzios y Mero. Los operadores implementan sistemas de inyección química submarina que cuestan hasta USD 10 millones por pozo, pero garantizan el suministro en tiempo real de inhibidores de corrosión, inhibidores de sarro e inhibidores de hidratos de baja dosificación. Equinor obtiene el 60% de los químicos de Bacalhau localmente para cumplir con las normas de la ANP.

��é�澱���� le siguió con un consumo significativo, sostenido por los proyectos piloto de EOR en campos maduros de Pemex y los desarrollos privados en aguas someras. La demanda de campos petroleros en Argentina está impulsada por Vaca Muerta, donde la intensidad química por barril triplica la de los yacimientos convencionales. Colombia, �ʱ��ú y Ecuador están experimentando una demanda creciente de químicos para campos petroleros; Colombia lidera gracias a la producción de petróleo pesado, aunque las campañas costa afuera retrasadas frenan el crecimiento a corto plazo.

Panorama Competitivo

El mercado de químicos para campos petroleros de LATAM está moderadamente consolidado, con los cinco principales actores representando una participación de mercado significativa. Los mandatos de contenido local abren espacio para formuladores regionales que suministran biocidas y desemulsificantes de uso general a precios entre un 15% y un 20% más bajos. La instalación de Baker Hughes en Macaé reduce los tiempos de entrega de ocho a dos semanas y asegura la preferencia de la ANP. Las empresas independientes brasileñas, como Quimidrol, han obtenido la certificación de la ANP para inhibidores de corrosión, desafiando los precios de las multinacionales. Las solicitudes de patentes se mantuvieron por debajo de 50 en Brasil y ��é�澱���� durante 2024–2025, lo que indica que la ejecución y el dominio regulatorio superan a la química propietaria en la generación de participación de mercado. Las tendencias tecnológicas se centran en sistemas inteligentes de gestión química, surfactantes ecológicos e inhibidores de hidratos de baja dosificación calificados para uso submarino que ofrecen un mayor valor por kilogramo.

Líderes de la Industria de Químicos para Campos Petroleros de LATAM

SLB

Baker Hughes Company

ChampionX

Clariant AG

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Baker Hughes inauguró una planta química de USD 25 millones en Macaé con una capacidad de 15.000 t/año para inhibidores de corrosión, desemulsificantes e inhibidores de sarro, cumpliendo con la norma de contenido local del 50% de la ANP.

- Febrero de 2025: ChampionX duplicó la capacidad de mezcla en Río de Janeiro en 8.000 t/año, añadiendo un laboratorio de control de calidad para agilizar las aprobaciones de la ANP.

- Enero de 2025: SLB (Schlumberger) aseguró un contrato de suministro de químicos por cinco años y USD 180 millones con Petrobras, que cubre paquetes de corrosión de presal, hidratos y desemulsificantes, incluida la implementación de la plataforma digital ChemWatcher en 15 FPSOs.

Alcance del Informe del Mercado de Químicos para Campos Petroleros de LATAM

Los químicos para campos petroleros son fundamentales para optimizar las operaciones a lo largo del ciclo de vida del petróleo y el gas, incluidas la exploración, la perforación, la producción y el transporte. Estas formulaciones mejoran la eficiencia operativa, maximizan la recuperación de recursos, protegen los equipos y gestionan eficazmente los desafíos relacionados con los fluidos, como la corrosión, el sarro y la separación del agua.

El mercado de Químicos para Campos Petroleros de LATAM está segmentado por tipo de químico, aplicación y geografía. Por tipo de químico, el mercado se segmenta en biocidas, inhibidores de corrosión y sarro, desemulsificantes, polímeros, surfactantes y otros tipos de químicos. Por aplicación, el mercado se segmenta en perforación y cementación, reacondicionamiento y terminación, estimulación de pozos, producción y recuperación mejorada de petróleo. El informe también cubre los tamaños de mercado y las previsiones en 6 países principales de América Latina. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

| Biocidas |

| Inhibidores de Corrosión y Sarro |

| Desemulsificantes |

| �ʴDZ�í������Dz� |

| Surfactantes |

| Otros Tipos de Químicos |

| Perforación y Cementación |

| Reacondicionamiento y Terminación |

| Estimulación de Pozos |

| �ʰ��ǻ�ܳ�����ó�� |

| Recuperación Mejorada de Petróleo |

| ��é�澱���� |

| Brasil |

| Colombia |

| Argentina |

| �ʱ��ú |

| Ecuador |

| Resto de América Latina |

| Por Tipo de Químico | Biocidas |

| Inhibidores de Corrosión y Sarro | |

| Desemulsificantes | |

| �ʴDZ�í������Dz� | |

| Surfactantes | |

| Otros Tipos de Químicos | |

| Por Aplicación | Perforación y Cementación |

| Reacondicionamiento y Terminación | |

| Estimulación de Pozos | |

| �ʰ��ǻ�ܳ�����ó�� | |

| Recuperación Mejorada de Petróleo | |

| Por País | ��é�澱���� |

| Brasil | |

| Colombia | |

| Argentina | |

| �ʱ��ú | |

| Ecuador | |

| Resto de América Latina |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de químicos para campos petroleros de LATAM?

El tamaño del mercado de químicos para campos petroleros de LATAM alcanzó USD 3,06 mil millones en 2026.

¿Qué país lidera la demanda regional de químicos para campos petroleros?

Brasil concentra el 36,09% de la demanda regional, impulsado por los grandes desarrollos de presal.

¿Qué tipo de químico tiene la mayor participación en América Latina?

Los inhibidores de corrosión y sarro representaron el 38,32% de la participación de mercado en 2025.

¿Qué segmento de aplicación crece más rápido hasta 2031?

Se prevé que los químicos de producción se expandan a una CAGR del 2,18% a medida que los operadores maximizan los activos existentes.

¿Cómo afectan las normas de contenido local a los proveedores?

Los umbrales del 50% de Brasil y del 35% de ��é�澱���� obligan a los proveedores globales a invertir en instalaciones de mezcla locales para calificar en las licitaciones.

¿Qué tendencia tecnológica está transformando el consumo de químicos costa afuera?

Las plataformas digitales de optimización de dosificación, como ChemWatcher, reducen el uso de químicos en aproximadamente un 12% mientras mantienen la integridad de los activos.

Última actualización de la página el: