Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pruebas de Aptitud de Laboratorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

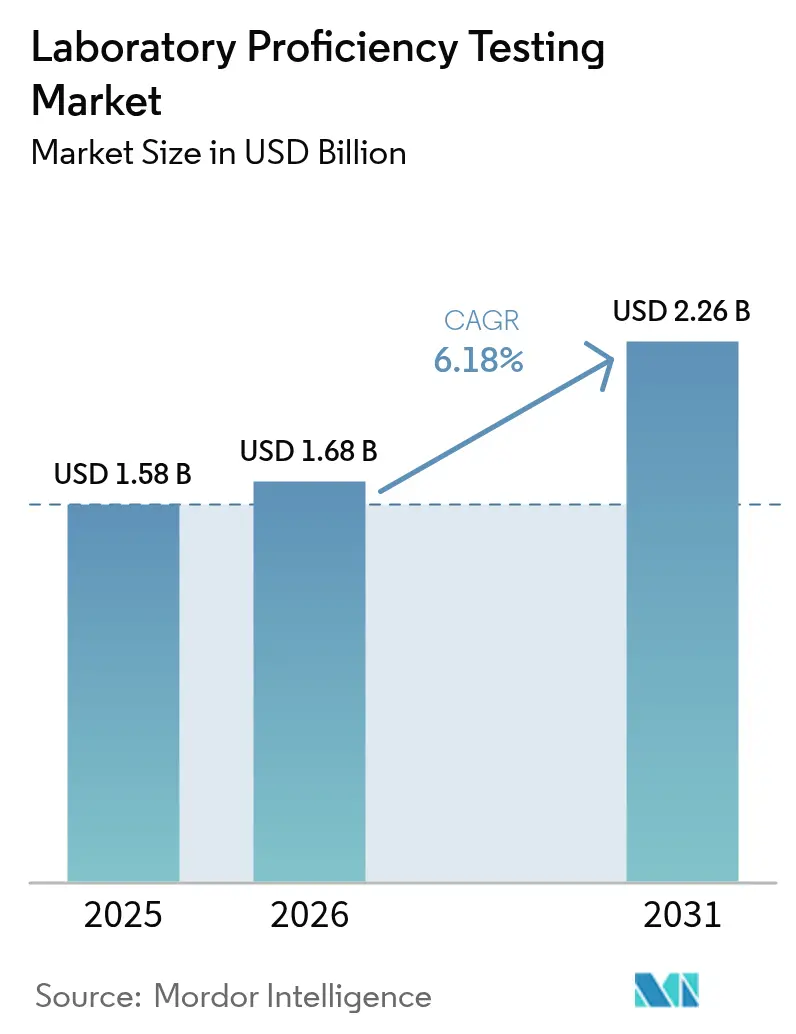

| Tamaño del Mercado (2026) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Aptitud de Laboratorio por ���ϲ�����

Se espera que el tamaño del mercado de pruebas de aptitud de laboratorio crezca de USD 1,58 mil millones en 2025 a USD 1,68 mil millones en 2026 y se prevé que alcance USD 2,26 mil millones en 2031 a una CAGR del 6,18% durante 2026-2031. Esta trayectoria refleja un cambio desde la participación orientada únicamente al cumplimiento normativo hacia la diferenciación estratégica de la calidad, a medida que los reguladores endurecen los criterios de rendimiento analítico y los laboratorios implementan ensayos moleculares y basados en células más avanzados. La revisión de la calificación CLIA para las pruebas de alcohol en sangre y plomo en sangre, que entró en vigor en enero de 2025, ya ha elevado las expectativas de precisión en los laboratorios clínicos de América del Norte [1]Fuente: Centros de Servicios de Medicare y Medicaid, "QSO-25-10-CLIA," cms.gov . Los laboratorios de análisis de alimentos, agua y medio ambiente enfrentan presiones paralelas bajo el programa LAAF de la FDA y los nuevos métodos PFAS de la EPA, acelerando la demanda de evaluación externa de calidad validada[2]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Regla de Actualización de Métodos de la Ley de Agua Limpia para el Análisis de Efluentes," epa.gov Las preferencias de los proveedores continúan inclinándose hacia esquemas independientes del proveedor, mientras que las plataformas digitales comienzan a agilizar el análisis de resultados; señales de que el mercado de pruebas de aptitud de laboratorio se está convirtiendo en un instrumento de rendimiento operativo más que en una obligación regulatoria.

Conclusiones Clave del Informe

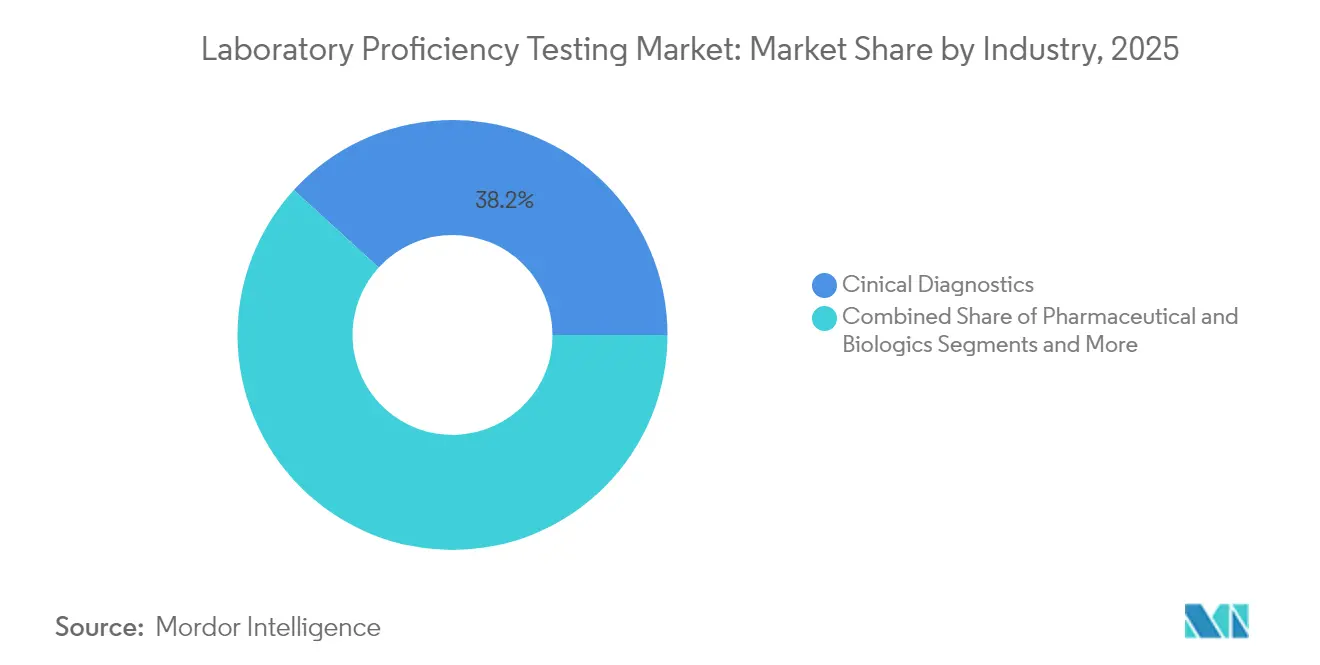

- Por industria, el Diagnóstico Clínico lideró con el 38,21% de la participación del mercado de pruebas de aptitud de laboratorio en 2025; se prevé que Farmacéutica y Biológicos crezca a una CAGR del 7,32% hasta 2031.

- Por tecnología, los Ensayos Basados en Cultivo Celular representaron el 27,10% del tamaño del mercado de pruebas de aptitud de laboratorio en 2025, mientras que los Métodos de PCR y Moleculares avanzan a una CAGR del 6,94% hasta 2031.

- Por tipo de proveedor, los Proveedores Independientes/Terceros mantuvieron el 54,02% de la participación del mercado de pruebas de aptitud de laboratorio en 2025 y se están expandiendo a una CAGR del 7,78% hasta 2031.

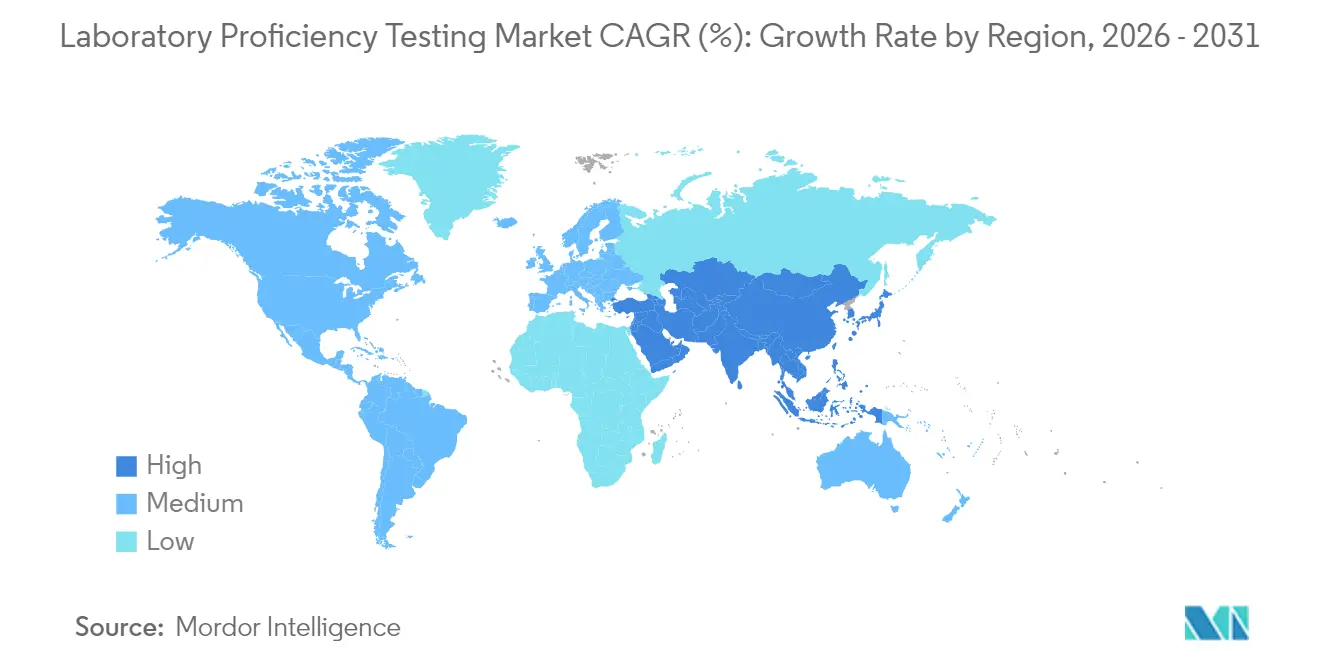

- Por geografía, América del Norte concentró el 41,98% de la participación en ingresos en 2025, mientras que ��������-�ʲ���í�ھ����� proyecta registrar la CAGR más rápida del 7,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Aptitud de Laboratorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos más estrictos de acreditación ISO/IEC 17025 y 17043 | +1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Creciente volumen de diagnóstico clínico ante la carga de enfermedades crónicas | +1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Endurecimiento de las regulaciones de seguridad alimentaria e hídrica a nivel mundial | +1.2% | Global, con liderazgo regulatorio en América del Norte | Corto plazo (≤ 2 años) |

| Auge de la fabricación de biológicos que exige métodos analíticos validados | +1.0% | América del Norte y UE como núcleo, expansión hacia APAC | Mediano plazo (2-4 años) |

| Legalización del cannabis y los psicodélicos que impulsa esquemas de pruebas de aptitud de nicho | +0.6% | América del Norte, mercados selectivos de la UE | Corto plazo (≤ 2 años) |

| Auge de las pruebas remotas/en el hogar que crea oportunidades digitales de pruebas de aptitud | +0.4% | Global, mercados habilitados tecnológicamente | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Mandatos más Estrictos de Acreditación ISO/IEC 17025 y 17043

La alineación global hacia ISO/IEC 17025:2017 y la actualización de 2023 de ISO/IEC 17043 impulsa a los laboratorios a demostrar competencia cuantitativa en lugar de cumplimiento procedimental. El HKAS de Hong Kong adoptó los nuevos criterios de la norma 17043 en noviembre de 2024, mientras que el Consejo de Normas de �䲹�Բ���á aplicó actualizaciones paralelas en mayo de 2024. Los organismos de acreditación pueden suspender a los laboratorios no conformes, lo que impulsa la consolidación y aumenta la demanda de evaluación externa de calidad estadísticamente robusta. A medida que la convergencia ISO se expande hacia los mercados emergentes, el mercado de pruebas de aptitud de laboratorio gana impulso a través de cláusulas de participación obligatoria vinculadas a las renovaciones de acreditación.

Creciente Volumen de Diagnóstico Clínico ante la Carga de Enfermedades Crónicas

El aumento de la incidencia de diabetes, enfermedades cardiovasculares y pruebas oncológicas ha incrementado el menú promedio de pruebas por laboratorio en los Estados Unidos y ha extendido la participación a paneles de secuenciación de nueva generación. Las normas CLIA obligan a todos los laboratorios de complejidad moderada y alta a inscribirse en programas aprobados, y el CMS autorizó nuevos esquemas de citología para 2025. Grandes redes como Quest Diagnostics reportaron ingresos de USD 9,3 mil millones en 2023, lo que ilustra cómo la escala multiplica las suscripciones a pruebas de aptitud en múltiples sitios. El mercado de pruebas de aptitud de laboratorio escala, por tanto, directamente con el volumen diagnóstico, particularmente donde los ensayos moleculares avanzados requieren evaluación externa de calidad personalizada.

Endurecimiento de las Regulaciones de Seguridad Alimentaria e Hídrica a Nivel Mundial

La FDA declaró capacidad adecuada para las pruebas de micotoxinas bajo su programa LAAF en junio de 2024, convirtiendo los esquemas voluntarios en puntos de control de acreditación obligatorios. Las normas paralelas de la EPA sobre PFAS emitidas en abril de 2024 obligan a los laboratorios ambientales a verificar la competencia del método antes de la aceptación de resultados. Bajo la Ley de Agua Potable Segura, los permisos de vigilancia del agua potable contemplan métodos expeditos para PFAS y cloro a partir de enero de 2025, siempre que los laboratorios documenten la aptitud continua. Estos desarrollos transforman el mercado de pruebas de aptitud de laboratorio en un gasto no discrecional en los sectores agroalimentario y ambiental.

Auge de la Fabricación de Biológicos que Exige Métodos Analíticos Validados

A medida que los anticuerpos monoclonales, las terapias celulares y los vectores génicos se expanden, los reguladores exigen prueba de equivalencia de ensayos entre sitios globales. La guía de la FDA sobre procedimientos analíticos enfatiza los parámetros de potencia, pureza e identidad que frecuentemente se demuestran a través de rondas externas de aptitud. Labcorp contribuyó con pruebas al 90% de las aprobaciones de la FDA en 2023, evidenciando la demanda de datos de calidad armonizados en grandes redes. El mercado de pruebas de aptitud de laboratorio es, por tanto, parte integral de la gestión del ciclo de vida de los biológicos, vinculando la validación analítica directamente al cumplimiento de las Buenas Prácticas de Manufactura.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de suscripción para laboratorios pequeños y medianos | -0.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Obstáculos logísticos y de estabilidad de muestras en regiones emergentes | -0.6% | APAC, América Latina, MEA | Mediano plazo (2-4 años) |

| Discontinuación de programas clave de pruebas de aptitud impulsada por la consolidación | -0.4% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Normas de privacidad de datos que limitan el análisis compartido de datos entre laboratorios | -0.3% | UE, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Suscripción para Laboratorios Pequeños y Medianos

Estudios independientes de la Asociación de Laboratorios de Salud Pública indican que los gastos anuales en pruebas de aptitud pueden superar el 3% de los ingresos brutos para laboratorios de bajo volumen, lo que limita la participación especialmente en economías en desarrollo. La terminación del esquema de la USP en agosto de 2023 elevó los costos de cambio, subrayando cómo las salidas del mercado pueden inflar la presión de precios sobre las instalaciones más pequeñas.

Obstáculos Logísticos y de Estabilidad de Muestras en Regiones Emergentes

Las deficiencias en la cadena de frío, los retrasos aduaneros y las redes de mensajería limitadas comprometen la integridad de las muestras en partes de África, el Sudeste Asiático y América Latina. Los programas a menudo necesitan reenviar materiales, lo que extiende los plazos de entrega y eleva los costos; las encuestas de APHL clasifican los fallos de estabilidad entre las tres principales quejas de los usuarios. Estos desafíos moderan la demanda inmediata potencial en geografías de alto crecimiento a pesar de las tendencias regulatorias favorables.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria: El Diagnóstico Clínico Domina Mientras la Farmacéutica Acelera

El Diagnóstico Clínico mantuvo el 38,21% de la participación del mercado de pruebas de aptitud de laboratorio en 2025, ya que los mandatos CLIA combinados con el creciente volumen de pruebas de enfermedades crónicas sostuvieron la inscripción en los programas. Los laboratorios distribuyen habitualmente el tamaño del mercado de pruebas de aptitud de laboratorio para paneles de hematología, química y enfermedades infecciosas entre múltiples proveedores, reforzando ingresos de renovación predecibles. Mientras tanto, Farmacéutica y Biológicos registró la CAGR más rápida del 7,32%, impulsada por la estricta validación de métodos analíticos en la potencia de anticuerpos monoclonales y la liberación de vacunas de ARNm.

La industria de pruebas de aptitud de laboratorio también está siendo testigo de una adopción constante en microbiología impulsada por la doble demanda de laboratorios de seguridad alimentaria y bacteriología clínica. Las consultas sobre Cosméticos y Cuidado Personal aumentaron tras la fecha de aplicación de la MoCRA de la FDA en julio de 2024, lo que impulsó nuevos esquemas para metales pesados y desafíos microbianos. Las rondas de pruebas de cannabis y psicodélicos ampliaron la base de aplicación, lo que indica que la evaluación externa de calidad diferenciada puede anticiparse a los edictos regulatorios formales en nichos emergentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Cultivo Celular Mantiene el Liderazgo pero lo Molecular Avanza con Fuerza

Los Ensayos Basados en Cultivo Celular representaron el 27,10% del tamaño del mercado de pruebas de aptitud de laboratorio en 2025, reflejando las continuas pruebas de potencia de biológicos y la confirmación de la eliminación viral. Sin embargo, los Métodos de PCR y Moleculares están destinados a superar ese ritmo, expandiéndose a una CAGR del 6,94% a medida que la oncología de precisión, la genómica de patógenos y la epidemiología basada en aguas residuales demandan la evaluación comparativa de la precisión de ácidos nucleicos.

Las rondas de cromatografía y espectrometría de masas mantienen relevancia central para la caracterización de impurezas farmacéuticas y la cuantificación de PFAS, mientras que la espectrofotometría sirve a programas de química clínica rutinaria a escala. La industria de pruebas de aptitud de laboratorio integra cada vez más el intercambio digital de datos, especialmente para archivos de secuenciación, mejorando el análisis de comparación entre pares y ampliando el valor del esquema más allá de las simples métricas de aprobado/reprobado.

Por Tipo de Proveedor: Los Proveedores Independientes Definen la Objetividad

Los Proveedores Independientes/Terceros controlaron el 54,02% de la participación del mercado de pruebas de aptitud de laboratorio en 2025, convirtiendo el mercado de pruebas de aptitud de laboratorio en un árbitro neutral de la competencia analítica entre plataformas. Su tasa de crecimiento del 7,78% refleja la preferencia de los clientes por desacoplar la supervisión de la calidad de los proveedores de instrumentos.

Los esquemas afiliados a fabricantes conservan importancia para hardware altamente especializado, pero enfrentan escepticismo sobre su objetividad, mientras que los programas gubernamentales o de organismos de acreditación se centran en misiones de salud pública como la calidad del agua y el cribado neonatal. Varios proveedores independientes ahora incluyen paneles de análisis de flujo de trabajo, ofreciendo a los laboratorios seguimiento del rendimiento en tiempo real que mejora los sistemas internos de gestión de calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 41,98% de los ingresos de 2025, anclada por la inscripción obligatoria basada en CLIA de más de 260.000 laboratorios en los Estados Unidos y por el sistema de acreditación armonizado de �䲹�Բ���á. El mercado de pruebas de aptitud de laboratorio de la región también se beneficia de la demanda de nicho en pruebas de cannabis a medida que continúa la legalización a nivel estatal. La consolidación entre superredes comerciales como Labcorp y BioReference respalda la solidez del volumen incluso cuando los precios unitarios están sujetos a negociación.

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 7,96% hasta 2031, reflejando los requisitos de acreditación CNAS de China, las obligaciones de pruebas de la Ley de Saneamiento de Alimentos de ������ó�� y el corredor de biofabricación en expansión de India. Los acuerdos de reconocimiento mutuo de APAC amplían aún más la aceptación transfronteriza, reduciendo los costos de pruebas redundantes y aumentando la adopción de controles de calidad externos sofisticados. Las restricciones logísticas siguen siendo un lastre en partes del Sudeste Asiático, aunque las plataformas de informes digitales compensan parcialmente las brechas de distribución física.

Europa mantiene un crecimiento maduro aunque estable bajo la implementación de EN ISO/IEC 17025 y la evolución de monografías como la inclusión de la flor de cannabis en la Farmacopea Europea en julio de 2024. Las complejidades del Brexit elevan marginalmente la carga administrativa, pero no han frenado el mercado de pruebas de aptitud de laboratorio dado el mantenimiento de los acuerdos de reconocimiento mutuo. América Latina y Oriente Medio y África representan un potencial a largo plazo una vez que se resuelvan los cuellos de botella en la cadena de frío y las aduanas, con los gobiernos regionales ya señalando alineación con las normas ISO.

Panorama Competitivo

El mercado de pruebas de aptitud de laboratorio está moderadamente concentrado; las barreras técnicas, las aprobaciones de acreditación y la infraestructura logística disuaden la rotación rápida de nuevos participantes. Los proveedores independientes aprovechan la credibilidad de neutralidad frente a los proveedores, mientras que las empresas de instrumentación integran esquemas para reforzar los servicios posventa. Las adquisiciones de Eurofins de ViraCor-IBT (mayo de 2024) e Infinity Laboratories (febrero de 2025) muestran adiciones horizontales que amplían la experiencia en enfermedades infecciosas y ciencias de materiales.

Los temas estratégicos incluyen la digitalización —los portales en la nube ahora cargan automáticamente los resultados analíticos en los paneles de control de calidad— y la expansión hacia espacios en blanco en psicodélicos, kits de muestras en el hogar e histopatología asistida por inteligencia artificial. Los estándares de pruebas ambientales del Departamento de Defensa de los Estados Unidos actualizados en diciembre de 2023 exigen la participación en pruebas de aptitud para la elegibilidad de contratos, estableciendo una demanda de referencia. La diferenciación de los proveedores depende cada vez más de la velocidad de entrega, la profundidad estadística y la amplitud del portafolio multimatriz, más que del precio únicamente.

La consolidación continúa: Labcorp anunció tres acuerdos de activos entre septiembre de 2024 y mayo de 2025, fortaleciendo la cobertura en oncología y salud de la mujer. Los proveedores sin redes logísticas globales pueden abandonar esquemas de nicho, lo que podría reducir la variedad del mercado, aunque mejora la comparabilidad entre rondas donde los actores dominantes estandarizan las métricas.

Líderes de la Industria de Pruebas de Aptitud de Laboratorio

Bio-Rad Laboratories, Inc.,

FAPAS

LGC Limited

Merck KGaA

Trilogy Analytical Laboratory

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Labcorp anunció la adquisición de activos oncológicos selectos de BioReference Health, ampliando las capacidades de diagnóstico del cáncer

- Febrero de 2025: Eurofins completó la adquisición de Infinity Laboratories, extendiendo el alcance analítico en pruebas de materiales

- Enero de 2025: La EPA aprobó métodos expeditos para PFAS y cloro bajo la Ley de Agua Potable Segura, reforzando las pruebas de aptitud obligatorias para procedimientos alternativos

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de ensayos de aptitud de laboratorio como todos los esquemas de pago en los que un proveedor externo distribuye elementos de prueba bien caracterizados a una red de laboratorios acreditados o solicitantes, cuyos resultados se comparan estadísticamente para verificar la competencia analítica en entornos clínicos, de microbiología, farmacéuticos, de alimentos, agua, bebidas y cosméticos. Según ���ϲ�����, el año base es 2025, cuando los ingresos globales alcanzaron USD 1,58 mil millones.

Excluimos los ensayos de comparación interlaboratorial intraempresariales realizados exclusivamente para I+D o evaluación de instrumentos, ya que estos ejercicios no involucran a un proveedor independiente y, por lo tanto, no reflejan el valor comercial del mercado.

Descripción general de la segmentación

- Por Industria

- Diagnóstico Clínico

- �Ѿ������Dz����DZ��Dz�í��

- Farmacéutica y Biológicos

- Alimentos y Ración

- Agua y Medio Ambiente

- Bebidas Comerciales

- Cosméticos y Cuidado Personal

- Otros

- Por Tecnología

- ����dz����ٴDz�������í��

- ������ٰ��Ǵڴdzٴdz���ٰ�í��

- Inmunoensayos

- Métodos de PCR y Moleculares

- Ensayos Basados en Cultivo Celular

- Otras Técnicas Emergentes

- Por Tipo de Proveedor

- Proveedores Independientes / Terceros

- Programas de Fabricantes de Instrumentos

- Esquemas Gubernamentales y de Organismos de Acreditación

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gestores de esquemas de aptitud, responsables de calidad de laboratorio y evaluadores de acreditación en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones validaron las tarifas de participación promedio, la frecuencia de rondas, las tasas de fallo y la adopción de nuevas matrices (por ejemplo, PFAS en agua), cubriendo vacíos que las fuentes secundarias no podían cuantificar.

Investigación documental

Comenzamos con una extensa búsqueda bibliográfica en fuentes de nivel 1 de acceso público, como la Organización Mundial de la Salud, los archivos de actualización CLIA del CDC de EE. UU., los catálogos de aptitud de Eurofins y los registros de acreditación ISO/IEC 17043, que describen los volúmenes de esquemas y las tasas de renovación. Las asociaciones comerciales, incluidas AOAC, ASTM y Water Quality Association, ofrecieron recuentos de programas y rangos de tarifas, mientras que las bases de datos de aduanas y los datos de envíos de Volza nos ayudaron a aproximar los flujos de kits interregionales. Para dimensionar los ingresos de los proveedores, nuestro equipo recurrió a D&B Hoovers para obtener instantáneas financieras y a Dow Jones Factiva para comunicados de prensa sobre el lanzamiento de nuevos esquemas. Esta revisión documental enmarcó los impulsores de la demanda, los corredores de precios y las huellas geográficas. Las fuentes citadas anteriormente son ilustrativas y no exhaustivas; numerosos documentos adicionales contribuyeron a la recopilación y verificación de datos.

Dimensionamiento del mercado y previsión

Empleamos un enfoque híbrido descendente y ascendente. Los recuentos de laboratorios acreditados por región se multiplicaron por el gasto anual promedio por laboratorio, reconstruido a partir de los calendarios de tarifas y los datos de las entrevistas. Los resultados se corroboraron con consolidaciones ascendentes selectivas a partir de los números de participantes declarados por los principales proveedores de esquemas. Las variables clave, como el crecimiento de los laboratorios acreditados según ISO 17025, los volúmenes de pruebas de diagnóstico clínico, las liberaciones de lotes de biológicos, las alertas de brotes de enfermedades transmitidas por alimentos y los incidentes de contaminación del agua, se proyectaron mediante regresión multivariante, produciendo una CAGR del 6,5 por ciento para el período 2025-2030. Cuando los totales ascendentes quedaron por debajo de los indicadores macroeconómicos, la lógica de gestión de brechas ajustó los volúmenes utilizando las tasas de penetración de programas observadas.

Ciclo de validación de datos y actualización

Antes de la aprobación, cada modelo pasa por dos revisiones de analistas. Las anomalías superiores a ±5 por ciento desencadenan nuevos contactos con los encuestados anteriores. Los informes se actualizan anualmente y se emite una actualización provisional cuando los mandatos regulatorios (p. ej., la implementación de LAAF) modifican materialmente la demanda.

Por qué nuestra línea base de ensayos de aptitud de laboratorio inspira confianza

Las estimaciones publicadas suelen divergir porque los analistas eligen diferentes menús de pruebas, supuestos de tarifas y cadencias de actualización.

Los principales factores de divergencia incluyen variaciones en el alcance tecnológico (algunas empresas omiten los paneles de PCR emergentes), diferentes conversiones de divisas y el tratamiento inconsistente de los esquemas subvencionados por el gobierno, para los cuales Mordor realiza ajustes mediante normalización a precios constantes y verificaciones a nivel de proveedor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,58 mil millones (2025) | ���ϲ����� | - |

| USD 1,50 mil millones (2024) | Global Consultancy A | Alcance tecnológico más limitado; año base más antiguo; tipos de cambio fijos |

| USD 1,40 mil millones (2024) | Industry Data Firm B | Contabiliza únicamente laboratorios ISO 17025; excluye mercados emergentes |

| USD 1,20 mil millones (2023) | Regional Consultancy C | Agrupa la calibración con los ensayos de aptitud; horizonte temporal más corto |

En conjunto, la comparación muestra que la rigurosa selección de variables, la actualización anual y los ajustes transparentes de Mordor ofrecen a los responsables de la toma de decisiones una línea base equilibrada y reproducible en la que pueden confiar al presupuestar o comparar estrategias de control de calidad.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el mercado de pruebas de aptitud de laboratorio después de 2026?

La acreditación ISO más estricta, el creciente volumen de diagnóstico clínico y la implementación de nuevas regulaciones de seguridad alimentaria e hídrica están elevando la demanda global, resultando en una CAGR proyectada del 6,18% durante 2026-2031.

¿Qué segmento de industria se está expandiendo más rápidamente?

Se prevé que Farmacéutica y Biológicos crezca a una CAGR del 7,32% a medida que la fabricación de biológicos y la validación de métodos intensifican los requisitos de evaluación externa de calidad.

¿Qué tan grande es la participación de América del Norte en el mercado de pruebas de aptitud de laboratorio?

América del Norte contribuyó con el 41,98% de los ingresos globales en 2025, respaldada por la participación obligatoria en CLIA y las exigencias de los programas de la FDA y la EPA.

¿Por qué los proveedores independientes de pruebas de aptitud están ganando participación?

Los laboratorios prefieren programas independientes del proveedor para evitar posibles conflictos de interés y para acceder a una evaluación comparativa más amplia en múltiples plataformas.

Última actualización de la página el: