Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos de Laboratorio y Desechables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

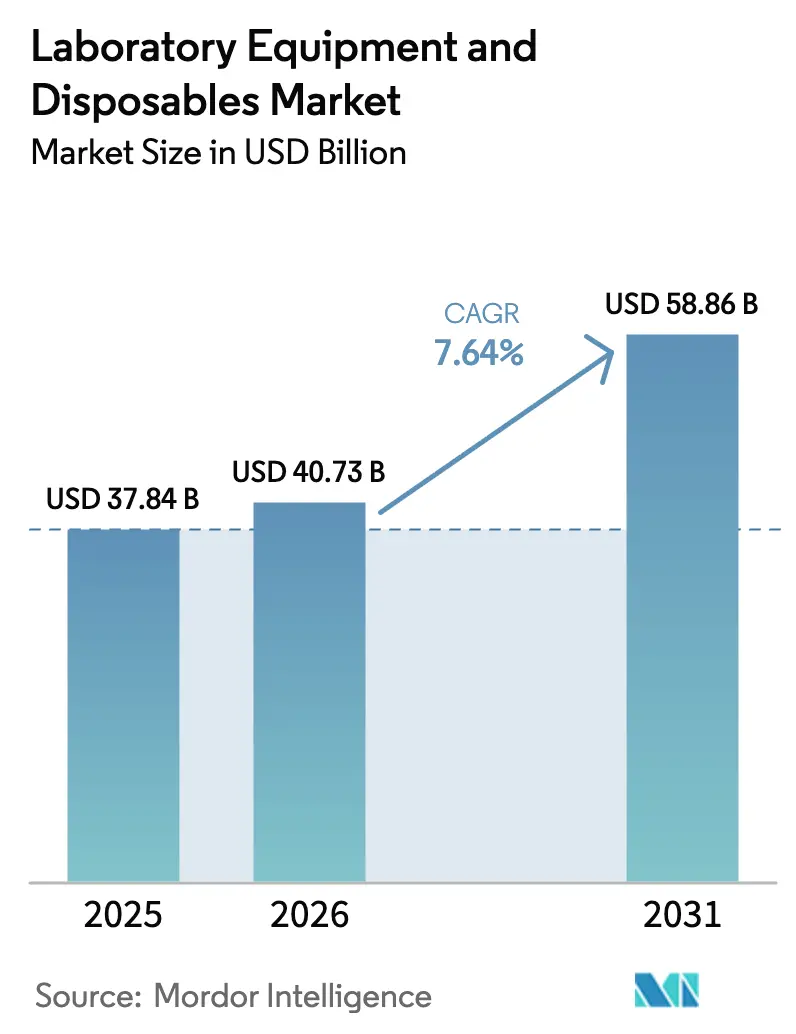

| Tamaño del Mercado (2026) | 40.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.64% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Laboratorio y Desechables por ���ϲ�����

Se proyecta que el tamaño del Mercado de Equipos de Laboratorio y Desechables sea de USD 37,84 mil millones en 2025, USD 40,73 mil millones en 2026, y alcance USD 58,86 mil millones en 2031, creciendo a una CAGR del 7,64% de 2026 a 2031.

En 2024, se espera que las principales empresas farmacéuticas destinen aproximadamente USD 190 mil millones a la I+D biofarmacéutica. Esta significativa inversión impulsa una fuerte demanda de instrumentos analíticos, ya que las empresas priorizan la aceleración de los plazos de descubrimiento. Al mismo tiempo, los hospitales y los laboratorios de referencia están ampliando sus capacidades de análisis, impulsados por la carga mundial de enfermedades no transmisibles, que representan 41 millones de muertes anuales. Esta tendencia está fomentando una mayor adopción de sistemas automatizados para análisis de química, hematología y pruebas moleculares. Además, los avances en automatización y tecnologías de un solo uso están reduciendo los ciclos de reemplazo de equipos e impulsando la demanda de consumibles. Los mandatos de cero emisiones netas del sector público están incentivando aún más a los proveedores a demostrar operaciones de bajo carbono e implementar programas eficaces de devolución. Aunque las presiones a corto plazo sobre los márgenes de los plásticos y los prolongados plazos regulatorios para las nuevas plataformas de diagnóstico pueden moderar el crecimiento, no se espera que estos factores obstaculicen la trayectoria de expansión general.

Conclusiones Clave del Informe

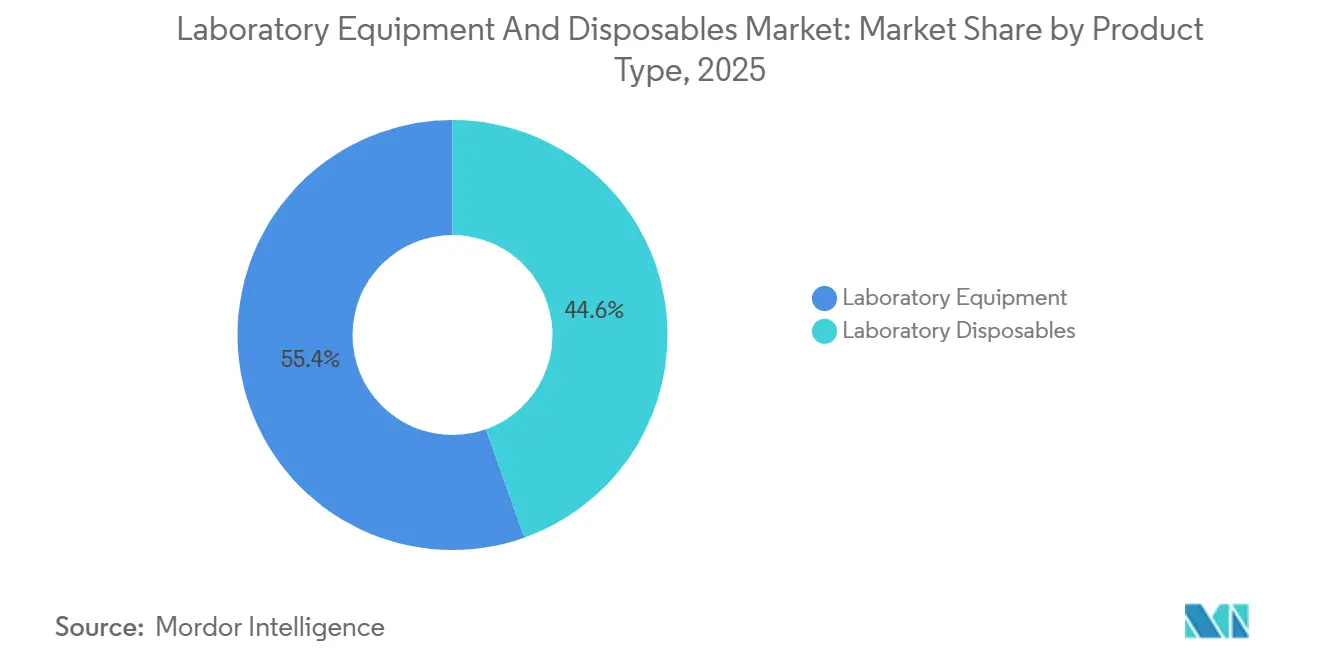

- Por tipo de producto, los equipos de laboratorio representaron el 55,43% de los ingresos en 2025, mientras que se prevé que los desechables se expandan a una CAGR del 9,54% hasta 2031.

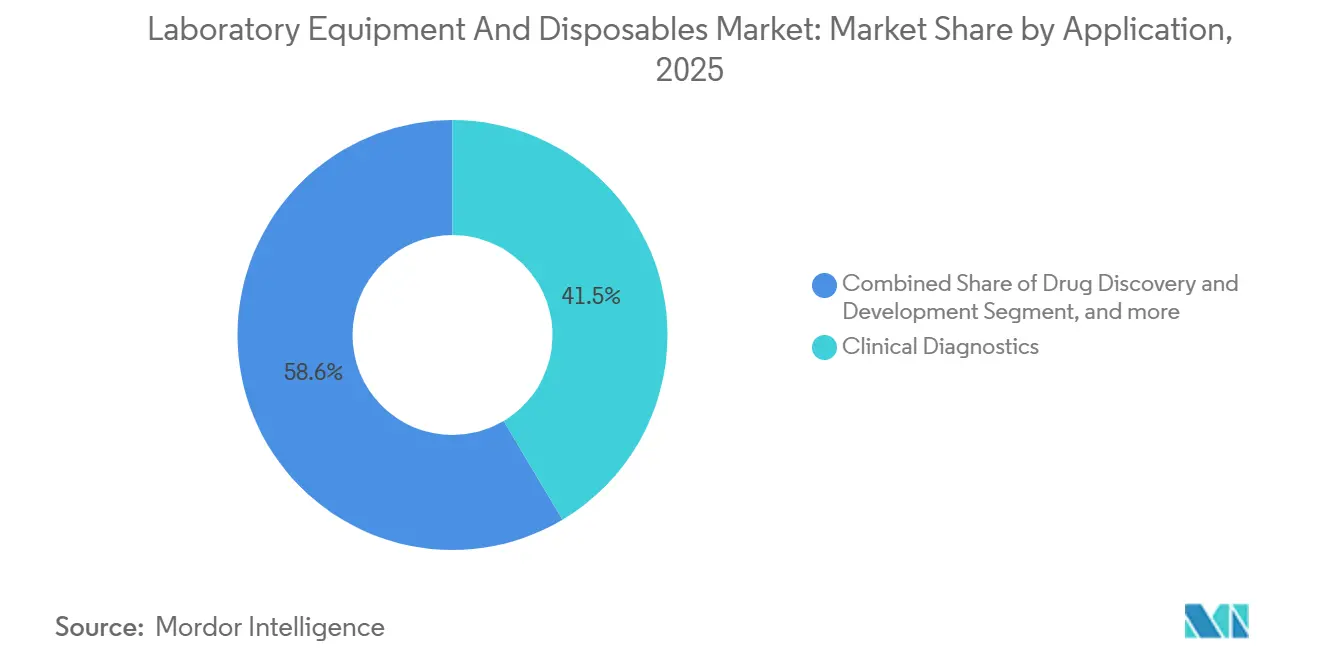

- Por aplicación, el diagnóstico clínico lideró con el 41,45% de la participación del mercado de equipos de laboratorio y desechables en 2025, mientras que se prevé que la genómica y la proteómica avancen a una CAGR del 9,76% hasta 2031.

- Por usuario final, los hospitales y clínicas captaron el 46,54% del gasto en 2025, aunque se proyecta que las organizaciones de investigación por contrato crezcan a una CAGR del 10,43% hasta 2031.

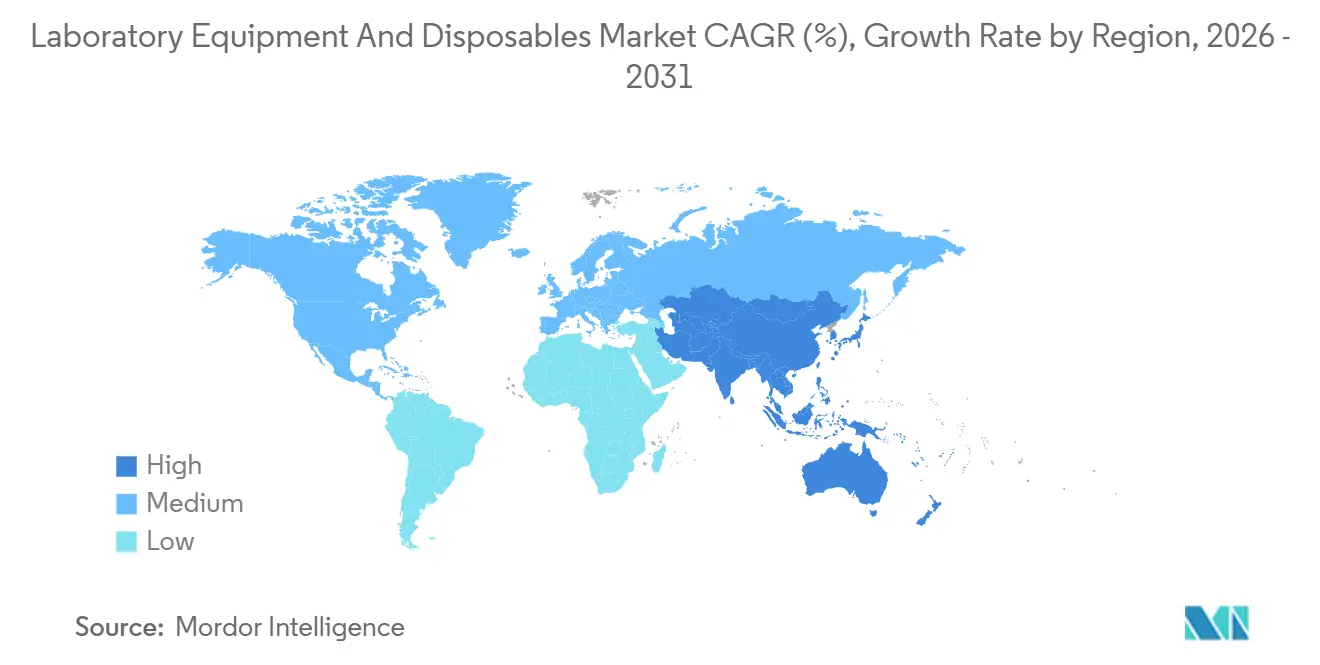

- Por geografía, América del Norte representó el 42,65% de los ingresos en 2025; ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, con una CAGR del 8,54% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Laboratorio y Desechables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los Presupuestos de I+D Biofarmacéutica | +1.8% | América del Norte, Europa, ��������-�ʲ���í�ھ����� en expansión | Mediano plazo (2-4 años) |

| Aumento de la Prevalencia de Enfermedades Crónicas que Impulsan las Pruebas de Diagnóstico | +1.5% | Global, especialmente ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥ 4 años) |

| Creciente Adopción de Sistemas de Laboratorio Automatizados y de Alto Rendimiento | +1.3% | América del Norte, Europa, centros emergentes de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Convergencia de la Fabricación de Laboratorio en Chip con Plataformas Desechables | +1.0% | Global, más fuerte en mercados de atención en el punto de atención | Largo plazo (≥ 4 años) |

| Mandatos Gubernamentales de Adquisición de Cero Emisiones Netas para Infraestructura de Laboratorio | +0.7% | Europa, América del Norte, primeros adoptantes de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Redes de Laboratorios de Acceso Abierto Respaldadas por Capital de Riesgo que Aceleran la Rotación de Equipos | +0.6% | Clústeres de innovación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escalada de los Presupuestos de I+D Biofarmacéutica

Los fabricantes de medicamentos enfrentan un precipicio colectivo de vencimiento de patentes que amenaza USD 150 mil millones en ventas para 2027, lo que impulsa una inversión récord en laboratorios de descubrimiento y desarrollo de procesos. Los gastos de I+D de la industria ascendieron a aproximadamente USD 288 mil millones en 2024, con Merck, Johnson & Johnson y Roche desplegando cada uno más de USD 15 mil millones. El capital se canaliza hacia robots de manejo de líquidos, UHPLC y secuenciación de próxima generación, todo lo cual sustenta una mayor demanda de instrumentos de precisión. El creciente número de terapias celulares y génicas en desarrollo eleva aún más la necesidad de citómetros de flujo, PCR digital y biorreactores de sistema cerrado. A medida que los patrocinadores buscan presentaciones de IND más rápidas, los laboratorios se modernizan para acortar los tiempos de ciclo.

Aumento de la Prevalencia de Enfermedades Crónicas que Impulsan las Pruebas de Diagnóstico

Las enfermedades no transmisibles representan el 74% de la mortalidad mundial, encabezadas por enfermedades cardiovasculares, cánceres, trastornos respiratorios y diabetes. Se espera que la diabetes por sí sola afecte a 783 millones de adultos para 2045, lo que sostendrá los pedidos de analizadores de HbA1c y componentes de laboratorio para monitoreo continuo de glucosa[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 2025," idf.org . La incidencia del cáncer podría alcanzar 35 millones de nuevos casos para 2050, impulsando una mayor demanda hospitalaria de plataformas de inmunohistoquímica y flujos de trabajo de biopsia líquida. En Estados Unidos, el 60% de los adultos presenta al menos una enfermedad crónica, manteniendo los sistemas de química y hematología en plena utilización. Los grandes laboratorios de cadena, en particular Quest Diagnostics y LabCorp, superaron cada uno los USD 2 mil millones en ingresos en el tercer trimestre de 2024, lo que subraya el viento de cola de las pruebas de diagnóstico.

Creciente Adopción de Sistemas de Laboratorio Automatizados y de Alto Rendimiento

Los laboratorios implementan automatización para compensar la escasez de mano de obra calificada y mejorar el control de calidad. QIAGEN planea tres nuevos instrumentos de preparación de muestras para 2026, complementando sus líneas QIAcube y QIAsymphony. Las series ADS 2 e Infinity III LC de Agilent mejoran la precisión de dilución y la velocidad en los laboratorios de control de calidad. La asociación de MilliporeSigma con Opentrons integra robótica de código abierto en los flujos de trabajo de reactivos, mientras que la adquisición de Stilla Technologies por parte de Bio-Rad en 2024 amplió su suite de PCR digital. Dichos sistemas reducen los tiempos de respuesta, mejoran la reproducibilidad y alimentan los sistemas de gestión de información de laboratorio para análisis en tiempo real.

Convergencia de la Fabricación de Laboratorio en Chip con Plataformas Desechables

El Reino Unido, Estados Unidos y la Unión Europea ahora incorporan criterios de emisiones del ciclo de vida en las licitaciones públicas de equipos de laboratorio. Los proveedores deben documentar las huellas de carbono, ofrecer la devolución de consumibles usados y reducir el consumo de energía. Thermo Fisher y Sartorius se comprometen a alcanzar la neutralidad de carbono operacional para 2030, en línea con estos mandatos. Los proveedores sin capacidades de adaptación corren el riesgo de quedar excluidos de lucrativos contratos gubernamentales, acelerando la consolidación en el sector de desechables.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Polímeros de Grado Médico y Resinas Especiales | -0.9% | Global, agudo en regiones dependientes de importaciones de polímeros asiáticos | Corto plazo (≤ 2 años) |

| Largos Ciclos de Validación y Certificación para Nuevas Plataformas de Instrumentos | -0.6% | Global, especialmente Europa bajo IVD-R y América del Norte bajo la FDA | Mediano plazo (2-4 años) |

| Regulaciones Emergentes de Economía Circular que Limitan los Desechables de Un Solo Uso | -0.4% | Europa, América del Norte, extendiéndose a ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Escasez de Personal Multidisciplinario en Automatización y Ciencia de Datos | -0.3% | Global, más pronunciado en centros de I+D en desarrollo | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Precios Volátiles de Polímeros de Grado Médico y Resinas Especiales

El polipropileno y el polietileno de grado médico experimentaron oscilaciones de precios de tres dígitos a principios de 2025 tras interrupciones en el suministro, comprimiendo los márgenes de los fabricantes de puntas de pipeta y frascos para cultivo celular[2]Federación Británica de Plásticos, "Actualización del Mercado de Polímeros T1 2025," bpf.co.uk. Corning citó la volatilidad de las resinas como un obstáculo para sus ingresos de USD 1,2 mil millones en ciencias de la vida en el tercer trimestre de 2024, mientras que Thermo Fisher reconoció la resistencia de los clientes a la transferencia de precios. Los proveedores más pequeños que carecen de contratos a largo plazo deben absorber los aumentos o ceder participación a rivales integrados verticalmente. Los movimientos hacia plásticos reciclados o biodegradables, aunque positivos para el medio ambiente, introducen primas de costo que muchos laboratorios aún dudan en pagar.

Largos Ciclos de Validación y Certificación para Nuevas Plataformas de Instrumentos

Obtener la autorización 510(k) de la FDA tarda entre 3 y 12 meses, mientras que las aprobaciones PMA para diagnósticos de alto riesgo pueden tardar hasta 3 años[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Proceso de Aprobación Previa a la Comercialización (PMA)," fda.gov. El reglamento IVD-R de Europa requiere revisiones por parte de organismos notificados incluso para dispositivos de riesgo moderado, lo que alarga aún más los plazos. La certificación del sistema de calidad ISO 13485 añade cargas de documentación y auditoría, lo que lleva a los innovadores hacia actualizaciones incrementales en lugar de disruptivas. El NovaSeq X de Illumina se sometió a validaciones globales de varios años antes de su lanzamiento comercial en 2024, lo que subraya las barreras de capital y tiempo que enfrentan incluso los actores mejor financiados.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Desechables Superan a los Equipos en la Adopción de Tecnología de Un Solo Uso

Los desechables están en camino de eclipsar el crecimiento del hardware tradicional, avanzando a una CAGR del 9,54% hasta 2031, aunque los equipos retuvieron el 55,43% de los ingresos en 2025. El cambio refleja el movimiento de la biofarmacéutica hacia biorreactores de un solo uso que reducen la validación de limpieza y el riesgo de contaminación cruzada. Los instrumentos analíticos, en particular LC-MS e ICP-MS, siguen siendo el ancla de los presupuestos de capital, con Waters y Agilent asegurando contratos de control de calidad farmacéutico. Los equipos generales de laboratorio —centrífugas, incubadoras, cabinas de bioseguridad— experimentan ciclos de reemplazo más largos a medida que los hospitales amplían los presupuestos de capital mediante acuerdos de servicio.

Los artículos de plástico y vidrio dominan la cesta de consumibles, con Corning y Thermo Fisher atendiendo las necesidades de cultivo celular, filtración y laboratorio general. Los medios de filtración para la purificación de anticuerpos monoclonales impulsan los pedidos de MilliporeSigma y Sartorius. Los desechables para salas limpias, desde guantes hasta prendas estériles, aumentan al ritmo de la aplicación de las normas de Buenas Prácticas de Manufactura (BPM). Los diagnósticos emergentes de laboratorio en chip integran reactivos en cartuchos de un solo uso, creando demanda auxiliar de empresas como Abbott y Roche Diagnostics.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Genómica y Proteómica en Auge gracias a la Medicina de Precisión

El diagnóstico clínico representó el 41,45% de los ingresos en 2025, beneficiándose de las grandes bases instaladas de analizadores de química e inmunoensayo. La genómica y la proteómica son los segmentos de más rápido movimiento, proyectados a una CAGR del 9,76%, respaldados por las plataformas NovaSeq X de Illumina y Timstof de Bruker, que reducen los costos por muestra para los análisis de genoma completo y proteómica. Los laboratorios de descubrimiento de fármacos continúan invirtiendo en manejadores de líquidos automatizados e imágenes de alto contenido, ya que el gasto total en I+D de la industria alcanzó USD 288 mil millones en 2024.

Los presupuestos académicos siguen siendo ajustados, lo que aumenta la dependencia de instalaciones centrales compartidas y centros de acceso abierto como LabCentral. Los laboratorios industriales y ambientales implementan GC-MS e ICP-MS para cumplir con los requisitos de la norma ISO 17025 para pruebas de contaminantes, mientras que los laboratorios clínicos adoptan flujos de trabajo de espectrometría de masas a través de asociaciones como la alianza de LabCorp con Roche. Las plataformas de multi-ómica de célula única y transcriptómica espacial de 10x Genomics y Bio-Rad prometen soluciones integradas de extremo a extremo que impulsan aún más el gasto.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las OIC se Aceleran en la Ola de Externalización

Los hospitales y clínicas absorbieron el 46,54% de los gastos en 2025, aunque las organizaciones de investigación por contrato están preparadas para una CAGR del 10,43% a medida que los patrocinadores buscan modelos de costos variables. Charles River registró USD 1,02 mil millones en ingresos en el tercer trimestre de 2024, lo que refleja la demanda de laboratorios de descubrimiento y seguridad, mientras que IQVIA pronosticó hasta USD 15,6 mil millones en ventas anuales completas en servicios clínicos. Las grandes empresas farmacéuticas mantienen laboratorios de descubrimiento básicos, pero externalizan el trabajo en etapas avanzadas a organizaciones de investigación por contrato para conservar capital.

Las universidades e institutos gubernamentales dependen de los ciclos de financiación de los NIH y del programa EU Horizon, lo que lleva a muchos a adoptar modelos de recursos compartidos que requieren la renovación de instrumentos cada 3 a 5 años. Las redes de acceso abierto reducen aún más las barreras de entrada para las empresas emergentes, creando una demanda predecible de actualización. Los laboratorios de referencia como Quest y LabCorp combinan pruebas rutinarias y especializadas, invirtiendo fuertemente en secuenciación de próxima generación y citometría de flujo para capturar ensayos de mayor margen y cumplir con los mandatos de calidad CLIA o ISO 15189.

Análisis Geográfico

América del Norte generó el 42,65% de las ventas de 2025, impulsada por los densos clústeres biofarmacéuticos en Boston, San Francisco y Research Triangle Park. Las asignaciones de los NIH de USD 47 mil millones en el año fiscal 2024 y las entradas de capital de riesgo superiores a USD 20 mil millones mantienen vibrante el mercado de equipos de laboratorio y desechables. Thermo Fisher reportó ingresos de USD 10,6 mil millones en el tercer trimestre de 2024, con América del Norte como su región líder. La estricta supervisión de la FDA y CLIA eleva la demanda de plataformas conformes, mientras que los laboratorios de referencia hospitalarios implementan secuenciación de próxima generación y espectrometría de masas para apoyar las iniciativas de medicina personalizada.

Se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 8,54%, impulsada por la expansión de las organizaciones de desarrollo y fabricación por contrato (CDMO) en China, las crecientes cadenas de diagnóstico de India y las exportaciones de instrumentos de precisión de ������ó��. WuXi AppTec y WuXi Biologics están erigiendo instalaciones multimillonarias que requieren extensos equipos de cromatografía, filtración y hardware de un solo uso. Los centros de secuenciación de BGI cuentan con miles de instrumentos, y las mejoras de Corea del Sur en la capacidad de terapia celular impulsan los pedidos de biorreactores de sistema cerrado.

Europa mantiene una posición significativa gracias a la potencia química de Alemania, las universidades de investigación del Reino Unido y los laboratorios de salud pública de Francia. Las estrictas normas IVD-R y MDR favorecen a proveedores establecidos como Roche Diagnostics, Siemens Healthineers y Beckman Coulter de Danaher. Los mandatos de sostenibilidad del NHS impulsan la adopción de analizadores energéticamente eficientes y consumibles circulares. En otros lugares, los estados del Consejo de Cooperación del Golfo (CCG) amplían la capacidad clínica, ���ܻ�á�ڰ������� refuerza los laboratorios de enfermedades infecciosas y los mercados latinoamericanos adoptan modelos de alquiler de reactivos para compensar la volatilidad cambiaria.

Panorama Competitivo

La concentración del mercado es moderada. Thermo Fisher, Danaher y Agilent aprovechan carteras integradas de instrumentos, reactivos y contratos de servicio plurianuales para profundizar la fidelización de los clientes. La adquisición de PPD por USD 17,4 mil millones por parte de Thermo Fisher señaló su expansión hacia la investigación por contrato, mientras que las divisiones Cytiva y Pall de Danaher amplían su alcance desde el descubrimiento hasta la bioproducción. Waters, PerkinElmer y Bio-Rad persiguen adquisiciones complementarias —como la adquisición de Wyatt Technology por parte de Waters en 2024— para cubrir brechas de capacidad.

Los nuevos participantes de nicho se centran en la microfluídica de laboratorio en chip y la automatización conectada a la nube. LabCentral y BioLabs, respaldados por capital de riesgo, reemplazan la propiedad por el acceso, renovando los equipos cada pocos años y garantizando a los proveedores negocios recurrentes. Los especialistas en automatización Tecan y Hamilton integran robótica con sistemas de gestión de información de laboratorio (LIMS) para reducir las tasas de error y los costos laborales. El cumplimiento de las normas ISO 13485 e ISO 17025 sigue siendo costoso, lo que refuerza las ventajas de los actores establecidos y ralentiza la disrupción.

Líderes de la Industria de Equipos de Laboratorio y Desechables

Agilent Technologies Inc.

Bio-Rad Laboratories

Bruker Corporation

Sartorius AG

PerkinElmer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: INTCO Medical, uno de los principales fabricantes mundiales de guantes desechables, lanzó su exclusivo producto patentado Syntex Synthetic Disposable Latex Gloves. Rompiendo los límites del látex natural, Syntex redefine la calidad, la seguridad y el rendimiento de los guantes.

- Abril de 2025: Syntegon lanzó una nueva máquina de llenado para jeringas anidadas listas para usar (RTU).

- Enero de 2025: Dynarex Corporation, una de las principales empresas de suministros médicos, lanzó LabChoice, una nueva y dinámica línea de productos de laboratorio diseñada para satisfacer las necesidades cambiantes de una amplia gama de industrias, incluidas la atención médica, la educación, la investigación, los alimentos y bebidas, y otros campos que requieren herramientas de precisión.

Alcance del Informe del Mercado Global de Equipos de Laboratorio y Desechables

Según el alcance del informe, los equipos de laboratorio se refieren a las diversas herramientas e instrumentos utilizados por los científicos en un laboratorio. Esto incluye material de vidrio, herramientas e instrumentos de laboratorio para recolectar, procesar y almacenar muestras. Los desechables, como guantes y mascarillas, son productos de un solo uso utilizados por conveniencia durante el trabajo de campo.

El Mercado de Equipos de Laboratorio y Desechables está segmentado por tipo de producto (equipos de laboratorio y desechables de laboratorio), aplicación (diagnóstico clínico, descubrimiento y desarrollo de fármacos, genómica y proteómica, académico e investigación, y pruebas industriales y ambientales), usuario final (hospitales y clínicas, empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, y organizaciones de investigación por contrato) y geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos de Laboratorio | Instrumentos Analíticos | Equipos de Espectroscopía |

| Sistemas de Cromatografía | ||

| Microscopios y Sistemas de Imagen | ||

| Otros Instrumentos | ||

| Equipos Generales de Laboratorio | Centrífugas y Separadores | |

| Incubadoras y Hornos | ||

| Autoclaves y Esterilizadores | ||

| Otros Equipos | ||

| Desechables de Laboratorio | Artículos de Plástico y Vidrio | Pipetas y Puntas |

| Placas de Petri | ||

| Tubos de Ensayo y de Cultivo | ||

| Otros | ||

| Suministros de Filtración y Separación | Filtros de Membrana | |

| Filtros de Jeringa y de Vacío | ||

| Filtros Centrífugos | ||

| Consumibles para Salas Limpias | Guantes | |

| Batas y Mascarillas | ||

| Toallitas y Hisopos | ||

| Diagnóstico Clínico |

| Descubrimiento y Desarrollo de Fármacos |

| Genómica y Proteómica |

| Académico e Investigación |

| Pruebas Industriales y Ambientales |

| Hospitales y Clínicas |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Equipos de Laboratorio | Instrumentos Analíticos | Equipos de Espectroscopía |

| Sistemas de Cromatografía | |||

| Microscopios y Sistemas de Imagen | |||

| Otros Instrumentos | |||

| Equipos Generales de Laboratorio | Centrífugas y Separadores | ||

| Incubadoras y Hornos | |||

| Autoclaves y Esterilizadores | |||

| Otros Equipos | |||

| Desechables de Laboratorio | Artículos de Plástico y Vidrio | Pipetas y Puntas | |

| Placas de Petri | |||

| Tubos de Ensayo y de Cultivo | |||

| Otros | |||

| Suministros de Filtración y Separación | Filtros de Membrana | ||

| Filtros de Jeringa y de Vacío | |||

| Filtros Centrífugos | |||

| Consumibles para Salas Limpias | Guantes | ||

| Batas y Mascarillas | |||

| Toallitas y Hisopos | |||

| Por Aplicación | Diagnóstico Clínico | ||

| Descubrimiento y Desarrollo de Fármacos | |||

| Genómica y Proteómica | |||

| Académico e Investigación | |||

| Pruebas Industriales y Ambientales | |||

| Por Usuario Final | Hospitales y Clínicas | ||

| Empresas Farmacéuticas y de Biotecnología | |||

| Institutos Académicos y de Investigación | |||

| Organizaciones de Investigación por Contrato | |||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y África | CCG | ||

| ���ܻ�á�ڰ������� | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos de laboratorio y desechables en 2031?

Se prevé que alcance USD 58,86 mil millones, creciendo a una CAGR del 7,64% entre 2026 y 2031.

¿Qué categoría de producto se expande más rápidamente?

Los desechables lideran el crecimiento, impulsados por la adopción de biorreactores de un solo uso, y están proyectados para una CAGR del 9,54% hasta 2031.

¿Por qué la genómica y la proteómica están experimentando una rápida adopción en los laboratorios?

Las plataformas de mayor rendimiento, como el NovaSeq X de Illumina y el Timstof de Bruker, reducen los costos por muestra, impulsando la demanda de flujos de trabajo de secuenciación y proteómica.

¿Cómo están afectando los mandatos de sostenibilidad a las decisiones de compra?

Los marcos de adquisición de cero emisiones netas gubernamentales favorecen los instrumentos energéticamente eficientes y los consumibles reciclables, influyendo en la selección de proveedores en Europa y América del Norte.

¿Qué segmento de usuario final crece más rápidamente?

Se proyecta que las organizaciones de investigación por contrato se expandan a una CAGR del 10,43% a medida que los patrocinadores farmacéuticos externalizan el trabajo de laboratorio preclínico y clínico.

Última actualización de la página el: