Tamaño y �ʲ����پ������貹����ó�� del Mercado de MNO de Telecomunicaciones de Kenia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

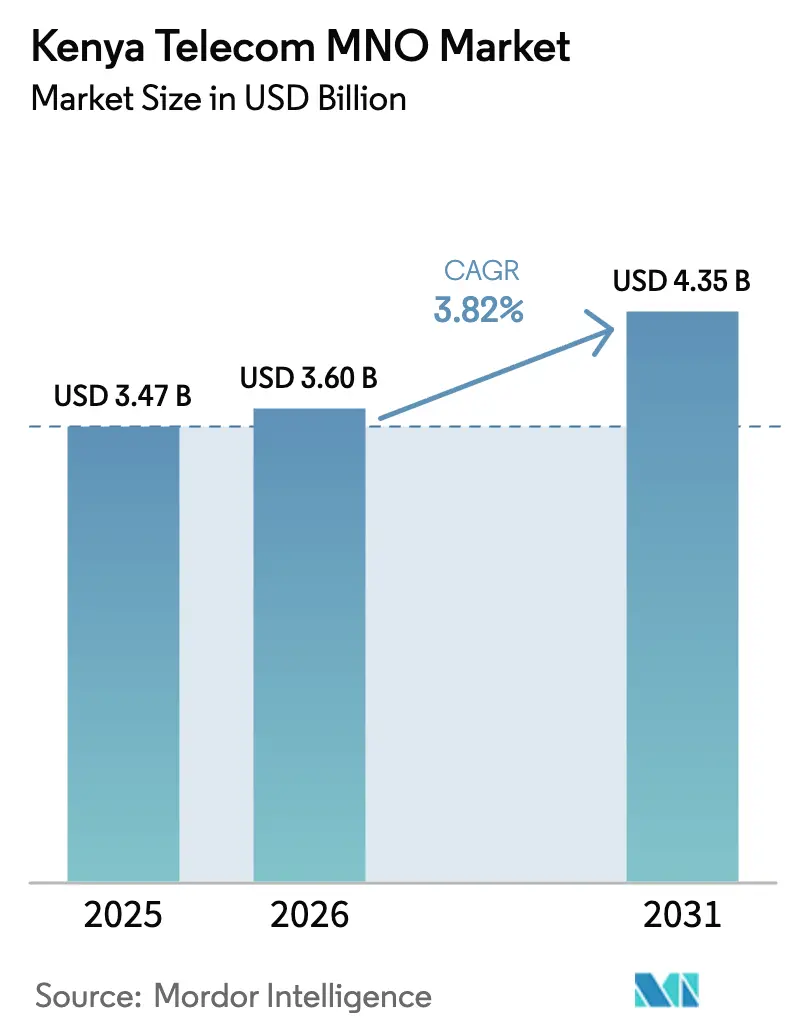

| Tamaño del mercado en el año base (2025) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Kenia por ���ϲ�����

El tamaño del Mercado de MNO de Telecomunicaciones de Kenia en 2026 se estima en USD 3.600 millones, creciendo desde el valor de 2025 de USD 3.470 millones, con proyecciones para 2031 que muestran USD 4.350 millones, creciendo a una CAGR del 3,82% durante 2026-2031.

La sólida demanda de datos, la continua expansión de la fibra óptica en el marco del programa BETA Pillar y la creciente adopción de dispositivos 5G mantienen al mercado de MNO de Telecomunicaciones de Kenia en una senda de crecimiento sostenido, a pesar de la nueva tributación sobre tarjetas SIM y paquetes de datos. La tensión competitiva se intensifica a medida que nuevos operadores satelitales como Starlink ponen a prueba los límites de capacidad urbana y Safaricom acelera las actualizaciones de red habilitadas por inteligencia artificial. Los programas gubernamentales de economía digital han impulsado la contribución económica del sector al 9,24% del PIB en 2025, mientras que el Fondo de Servicio Universal (FSU) compensa las brechas de conectividad rural mediante subsidios focalizados. Mientras tanto, la aplicación de normas de calidad de servicio se está endureciendo tras comprobar que solo Safaricom superó el umbral del 80% en las últimas pruebas de campo, lo que obliga a sus competidores a invertir en optimización de red para evitar sanciones económicas.

Conclusiones Clave del Informe

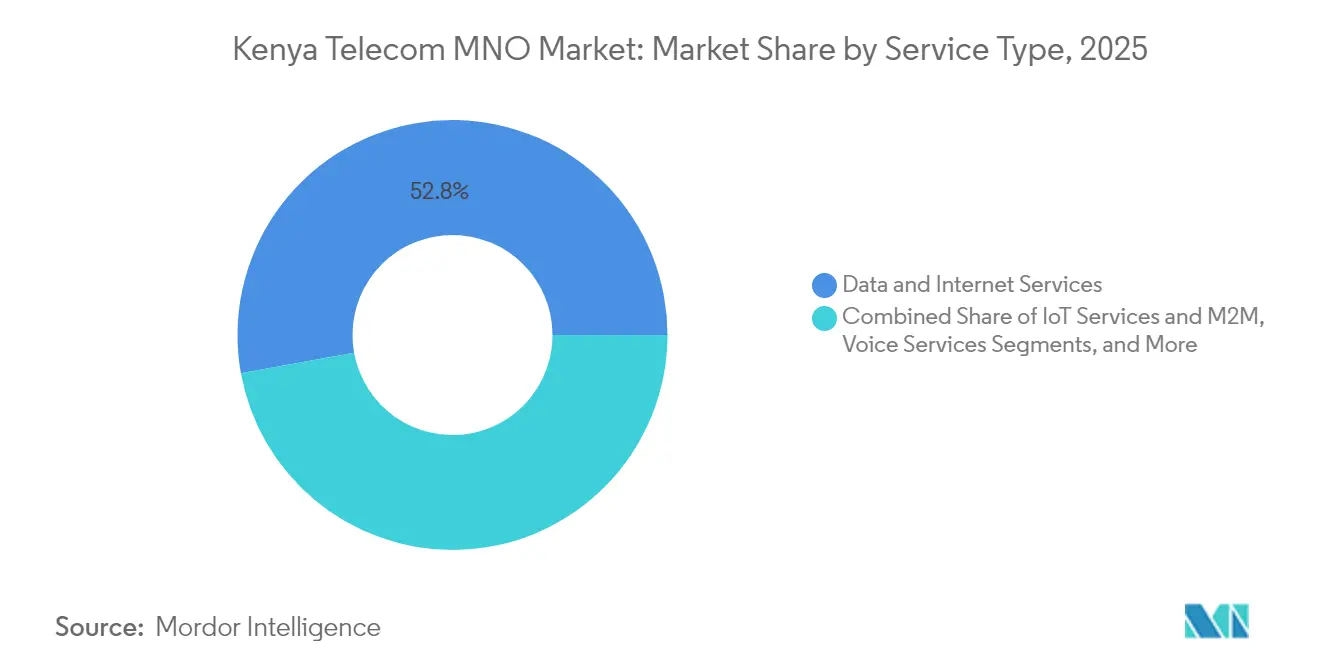

- Por tipo de servicio, los Servicios de Datos e Internet lideraron con el 52,84% de la participación del mercado de MNO de Telecomunicaciones de Kenia en 2025, mientras que se proyecta que los Servicios de IoT y M2M se expandirán a una CAGR del 3,93% hasta 2031.

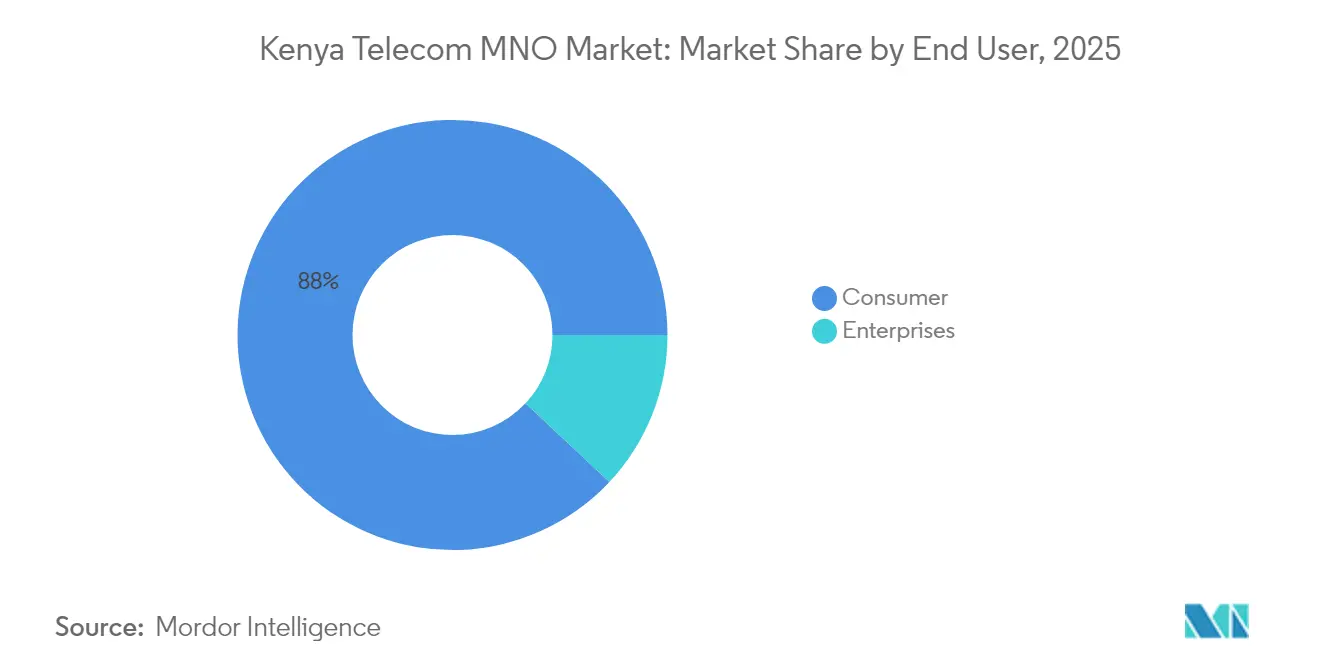

- Por usuario final, el segmento de Consumidores representó el 88,02% del tamaño del mercado de MNO de Telecomunicaciones de Kenia en 2025, mientras que se prevé que los servicios Empresariales crezcan a una CAGR del 4,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Kenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la penetración de smartphones 4G/5G impulsa la adopción de datos | +1.2% | Nacional, con ganancias tempranas en Nairobi, Mombasa, Kisumu | Mediano plazo (2-4 años) |

| Expansión de paquetes de crédito y seguros habilitados por dinero móvil | +0.8% | Nacional, con mayor fuerza en zonas rurales y periurbanas | Largo plazo (≥ 4 años) |

| Despliegues de fibra hasta el hogar (FTTH) en ciudades secundarias | +0.6% | Ciudades secundarias, incluidas Thika, Nakuru, Eldoret | Mediano plazo (2-4 años) |

| Plan maestro de economía digital del gobierno (ciudadano electrónico, salud electrónica) | +0.5% | Nacional, con prioridad en condados con menor cobertura | Largo plazo (≥ 4 años) |

| Aterrizaje de cables submarinos que reducen el costo del ancho de banda internacional | +0.3% | Nacional, con ventaja en los puntos de aterrizaje costeros | Corto plazo (≤ 2 años) |

| Zonas de computación en el borde para IoT empresarial de baja latencia | +0.4% | Centros urbanos, zonas industriales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El Aumento de la Penetración de Smartphones 4G/5G Impulsa la Adopción de Datos

Kenia cuenta ahora con más de 18 millones de dispositivos 4G activos, y se proyecta que el tráfico de datos mensual por smartphone se triplicará hasta alcanzar 17 GB para 2030, generando un impulso sostenido para el mercado de MNO de Telecomunicaciones de Kenia. La campaña "Maisha Poa Ni Digital" de Safaricom subsidia dispositivos 4G de gama de entrada y paquetes de datos, mientras que la actualización de velocidad del router 5G de Airtel Kenya en mayo de 2025 elevó el listón competitivo para la banda ancha urbana. Ambos operadores implementan algoritmos de inteligencia artificial para el equilibrio de celdas, lo que ha reducido la latencia hasta en un 28% en grupos piloto. Estas inversiones en red posicionan a Kenia entre las pocas economías del África Subsahariana donde se espera que el 33% de los usuarios móviles adopten 5G para 2030. A medida que los precios de los dispositivos se acercan al umbral de USD 50, se espera que la adopción rural reduzca la brecha de consumo de datos entre zonas urbanas y rurales.

Expansión de Paquetes de Crédito y Seguros Habilitados por Dinero Móvil

M-PESA procesó USD 314.000 millones en transacciones durante el ejercicio fiscal 2025, un aumento del 13% interanual, lo que subraya el motor de pagos que sustenta el mercado de MNO de Telecomunicaciones de Kenia. El lanzamiento en enero de 2025 del Fondo del Mercado Monetario Ziidi permite ahora a los usuarios de M-PESA invertir pequeños saldos, ampliando los servicios financieros más allá de los pagos. La aprobación del Banco Central para duplicar el límite de la billetera M-PESA a KES 500.000 respalda los flujos de alto valor entre particulares y empresas, y los microcréditos Fuliza desembolsaron KES 701.000 millones en los 12 meses hasta marzo de 2025. El crédito móvil y los microseguros profundizan la fidelización de clientes y diversifican los ingresos de los operadores, añadiendo un impulso estimado de +0,8% a la CAGR a medida que los clientes migran a niveles de datos superiores para gestionar carteras financieras digitales. [1]Banco Central de Kenia, "Boletín Estadístico de Dinero Móvil 2025," cbk.go.ke

Despliegues de Fibra hasta el Hogar en Ciudades Secundarias

El despliegue de FTTH se ha extendido a 13.590 km de fibra troncal, conectando 25.000 puntos de acceso Wi-Fi públicos, de los cuales 1.563 están operativos. [2]Gobierno de Kenia, "Actualización del Progreso del Programa BETA Pillar," ict.go.ke Liquid Intelligent Technologies cubre ahora 39 condados mediante arrendamientos de fibra mayorista, y la tarifa plana Easy50 de Safaricom ofrece a las pymes 50 GB a KES 6.000 al mes, reduciendo los costos de ancho de banda empresarial en un 24% interanual. Ciudades secundarias como Thika registraron un crecimiento del tráfico del 42% interanual, lo que señala una demanda reprimida fuera de Nairobi. Estos despliegues reducen la congestión en el núcleo metropolitano principal y abren nuevas fuentes de ingresos procedentes de acuerdos de VPN empresarial, SD-WAN y contratos de consumo en la nube.

Plan Maestro de Economía Digital del Gobierno (Ciudadano Electrónico, Salud Electrónica)

Los portales de servicios públicos digitales aumentaron de 350 a 20.985 en menos de dos años, generando tráfico incremental en todas las redes de los operadores. La Infraestructura Nacional de Clave Pública garantiza la seguridad de las transacciones, lo que obliga a los operadores a reforzar sus redes con certificados TLS adicionales y capas de inspección profunda de paquetes. Las asignaciones del Fondo de Servicio Universal por un total de KES 837 millones conectaron a 896 escuelas secundarias públicas a la banda ancha, dotando a 350.000 estudiantes de acceso a contenidos de aprendizaje electrónico. Los enlaces de retorno apoyados por UNICEF en Turkana conectan a 40.000 niños en línea, demostrando una inversión público-privada alineada que eleva el nivel de referencia para el acceso universal.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumentos del impuesto sobre tarjetas SIM y del impuesto especial sobre paquetes de datos | -0.7% | Nacional, con impacto desproporcionado en los segmentos de bajos ingresos | Corto plazo (≤ 2 años) |

| Disputas prolongadas sobre tarifas de espectro que retrasan el despliegue rural de 5G | -0.5% | Zonas rurales, ciudades secundarias | Mediano plazo (2-4 años) |

| Escasez de liquidez en dólares que encarece el CAPEX de los proveedores | -0.4% | Nacional, con afectación a las inversiones en infraestructura | Corto plazo (≤ 2 años) |

| Sustitución de voz por OTT (WhatsApp, Zoom) que erosiona el ARPU de voz | -0.3% | Zonas urbanas, segmento demográfico joven | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumentos del Impuesto sobre Tarjetas SIM e Impuesto Especial sobre Paquetes de Datos

El Proyecto de Ley de Finanzas 2025 amplía el IVA para cubrir a los proveedores digitales no residentes, y los nuevos gravámenes sobre presencia económica podrían elevar las tarifas prepago promedio en un 4% durante el primer año. Si bien el presupuesto de 2023 redujo el impuesto especial sobre internet al 15%, la presión fiscal continua ha provocado aumentos en las tarifas de reposición de SIM y recargos de cumplimiento que afectan de manera desproporcionada a los usuarios de bajos ingresos. Telkom Kenya perdió 1,1 millones de suscriptores en 2024 tras trasladar los aumentos de costos a sus clientes, lo que demuestra la fragilidad de la cuota de mercado en condiciones de alta sensibilidad al precio. Los recargas del Fondo de Servicio Universal protegen parcialmente a los usuarios rurales, aunque la asequibilidad sigue siendo un obstáculo fundamental para los nuevos usuarios de datos.

Disputas Prolongadas sobre Tarifas de Espectro que Retrasan el Despliegue Rural de 5G

La Autoridad de Comunicaciones calificó la calidad general de la red en un 72,4% en 2025, con la rural Laikipia registrando solo el 54%, en parte porque los operadores dudan en pujar agresivamente por nuevos bloques de espectro en medio de litigios sobre tarifas. El aumento planificado en las tarifas de los proveedores de servicios de internet satelital introduce una capa adicional de incertidumbre regulatoria. Si bien el uso compartido de torres podría reducir los costos por sitio en un 14%, Kenia carece de un marco definitivo para la reciprocidad en el uso compartido del espectro, lo que ralentiza la viabilidad económica del 5G rural. Los retrasos posponen el calendario proyectado para los despliegues en frecuencias inferiores a 1 GHz de los que dependen los proyectos piloto de IoT agrícola, lo que frena el potencial de crecimiento rural en un estimado del 0,5% de la CAGR.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Impulsan la Transformación de los Ingresos

Los Servicios de Datos e Internet representaron el 52,84% del mercado de MNO de Telecomunicaciones de Kenia en 2025 y siguen siendo el principal motor de ingresos a medida que los operadores se alejan de las líneas de voz tradicionales. La conectividad de IoT y M2M, aunque hoy representa solo una pequeña fracción de los ingresos, tiene previsto registrar una CAGR del 3,93% hasta 2031 a medida que los proyectos piloto de logística, agricultura y ciudades inteligentes ganan escala, lo que señala una participación creciente del tamaño del mercado de MNO de Telecomunicaciones de Kenia para las cargas de trabajo de telemetría empresarial. Los ingresos por voz y SMS continúan su declive estructural a medida que WhatsApp y Zoom sustituyen a las llamadas tradicionales, reduciendo el ARPU combinado en un 7% en 2024.

Los operadores están reempaquetando las asociaciones con OTT en paquetes de tarifa cero para frenar la pérdida de clientes, mientras que los complementos de transmisión de televisión de pago a precios competitivos alimentan los planes de datos de nivel superior. La apuesta de USD 500 millones de Safaricom en computación en el borde tiene como objetivo combinar arrendamientos de GPU en la nube con conectividad gestionada, otorgando al operador una posición de primer movedor en servicios de inferencia de inteligencia artificial. Mientras tanto, Airtel Kenya colabora con Starlink para el retorno híbrido satelital-terrestre, lo que le proporciona una latencia inferior a 50 ms en circuitos empresariales premium. Estos movimientos estratégicos refuerzan la trayectoria del mercado de MNO de Telecomunicaciones de Kenia hacia ecosistemas integrados centrados en datos, en lugar de conectividad básica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: El Crecimiento Empresarial Acelera la Transformación Digital

La base de Consumidores aún aportó el 88,02% de los ingresos por servicios en 2025, aunque la demanda Empresarial crece a una CAGR del 4,62% a medida que las pymes kenianas migran hacia ERP basado en la nube, colaboración con prioridad en video y superposiciones SD-WAN seguras. Como resultado, se proyecta que la participación de los ingresos empresariales en el tamaño del mercado de MNO de Telecomunicaciones de Kenia aumente del 11,98% en 2025 al 16,42% en 2031. La integración más profunda de M-PESA de Safaricom con suites de contabilidad y la plataforma de nube soberana Xtelify de Airtel están diseñadas para este cambio demográfico.

La digitalización del sector público también impulsa la adopción empresarial: los gobiernos de los condados ahora adquieren circuitos VPN dedicados para la salud electrónica, y el sistema e-TIMS de la Autoridad de Ingresos de Kenia exige la carga de facturas en tiempo real, lo que aumenta el tráfico de subida. La interconexión de fibra panafricana de Liquid Intelligent Technologies permite a las multinacionales mantener acuerdos de nivel de servicio con un único proveedor a través de las fronteras, estimulando aún más la venta cruzada empresarial. Según las proyecciones del Banco Mundial, las mejoras en las competencias digitales de la fuerza laboral, respaldadas por USD 50 millones en financiación mediante subvenciones, aproximadamente duplicarán el mercado total direccionable empresarial potencial para 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Los seis cables submarinos de Kenia proporcionan 45 Tbps de capacidad iluminada, reforzando el estatus de Nairobi como centro de tráfico de África Oriental y creando un patrón de ingresos concéntrico alrededor de la capital, que registró un cumplimiento de calidad de servicio del 93,9% en 2025. Mombasa aprovecha los aterrizajes directos de cables para albergar centros de datos en el borde en crecimiento, con la segunda sala de 15 MW de IXAfrica ya arrendada en un 60% a hiperescaladores. Corredores secundarios como la Zona Económica Especial de Thika registran tasas de crecimiento de datos de dos dígitos a medida que el tendido de fibra a lo largo de las nuevas autopistas reduce los costos de última milla en un 18%.

Los condados rurales se quedan atrás con velocidades de descarga promedio de 7 Mbps, pero las subvenciones del Fondo de Servicio Universal por KES 2.100 millones están destinadas a construir 1.300 nuevos sitios de estaciones base, cerrando la brecha de cobertura para 78 sublocalizaciones consideradas no rentables. El programa de conexión escolar de UNICEF en Turkana muestra cómo las alianzas con donantes pueden elevar geografías de otro modo no atendidas a la paridad de banda ancha. El mercado de MNO de Telecomunicaciones de Kenia continúa recompensando a los operadores que rediseñan sus modelos de inversión en torno al uso compartido de torres y la reutilización de microondas para reducir los períodos de recuperación de la inversión en despliegues rurales a menos de cinco años.

Los laterales de fibra transfronterizos hacia Uganda, Ruanda y Etiopía transforman a Kenia en un intermediario de tráfico de tránsito, un papel que Safaricom monetiza a través de su plan de itinerancia One Network Area, que exime de tarifas de llamadas entrantes a 40 millones de suscriptores. Estas interconexiones regionales fortalecen el mercado de MNO de Telecomunicaciones de Kenia a medida que los estados vecinos sin litoral dependen de las puertas de enlace kenianas para el tráfico submarino, creando flujos de ingresos incrementales de ancho de banda mayorista.

Panorama Competitivo

Safaricom mantuvo una dominante participación de suscriptores del 71,2% en 2024, asegurando una alta concentración de mercado que obliga a los competidores a ocupar nichos específicos. Airtel Kenya capta a los jóvenes urbanos con agresivos paquetes nocturnos de datos ilimitados y fue pionera en el primer filtro de spam impulsado por inteligencia artificial de África, reduciendo los SMS no deseados en un 46% en su primer trimestre. Telkom Kenya, ahora totalmente de propiedad estatal tras la adquisición de septiembre de 2024, se centra en la banda ancha fija inalámbrica 4G-LTE mayorista para escuelas y hospitales, aprovechando sus tenencias de espectro rural de 800 MHz para una cobertura rentable. Jamii Telecom (Faiba Mobile) sigue siendo un actor disruptivo en ofertas de VoLTE ilimitado, manteniendo un modelo de OPEX reducido mediante torres arrendadas.

Los disruptores satelitales como Starlink alcanzaron su capacidad máxima en Nairobi a mediados de 2025 y están presionando para obtener concesiones en las tarifas de espectro con el fin de ampliar la cobertura rural, inyectando presión competitiva adicional. En previsión de ello, Safaricom comprometió USD 500 millones en clústeres de centros de datos preparados para inteligencia artificial que alojarán funciones del núcleo 5G, reduciendo los costos de capacidad incremental. La suite Xtelify de Airtel introduce una superposición de nube soberana para atraer contrataciones gubernamentales preocupadas por la residencia de datos, mientras que Telkom realiza pruebas piloto de Open RAN con despliegues paralelos de anillos troncales de 400 G. La supervisión regulatoria en virtud de la Ley de Protección de Datos y una puntuación de calidad de servicio más estricta añaden complejidad de cumplimiento que favorece a los operadores establecidos con programas de gestión de riesgos maduros.

Aunque los nuevos entrantes incursionan en los márgenes empresariales y rurales, el ecosistema integrado de M-PESA, contenidos y conectividad de Safaricom mantiene altos costos de cambio, sustentando un margen EBITDA ajustado del 71%. Sin embargo, el plan del gobierno de ceder hasta el 10% de su participación en Safaricom antes de junio de 2026 podría introducir un mayor activismo accionarial, posiblemente orientando el enfoque estratégico hacia la expansión regional y la escisión de unidades de tecnología financiera.

Líderes de la Industria de MNO de Telecomunicaciones de Kenia

Safaricom PLC

Airtel Kenya Ltd

Telkom Kenya Ltd

Jamii Telecom (Faiba Mobile)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Microsoft, BlackRock y Temasek presentaron el Proyecto MGX por USD 30.000 millones para construir un campus de hiperescala de inteligencia artificial en Nairobi, la mayor inversión individual en tecnologías de la información y la comunicación en el continente.

- Mayo de 2025: Safaricom destinó USD 500 millones para infraestructura de inteligencia artificial que abarca tres países de África Oriental para respaldar cargas de trabajo de computación en el borde en la nube.

- Mayo de 2025: El Tesoro Nacional señaló su intención de vender hasta el 10% de la participación gubernamental del 35% en Safaricom antes de junio de 2026, lo que podría generar USD 617,2 millones en ingresos.

- Marzo de 2025: Safaricom seleccionó Red Hat OpenShift para contenerizar los microservicios de M-PESA, habilitando el escalado en tiempo real para 45 millones de usuarios.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Kenia

Las telecomunicaciones son la transmisión de información a larga distancia por medios electromagnéticos. El mercado de MNO de telecomunicaciones incluye un análisis detallado de tendencias de conectividad, como redes fijas, redes móviles y torres de telecomunicaciones.

El mercado de MNO de telecomunicaciones de Kenia está segmentado por servicios (servicios de voz (cableados e inalámbricos), servicios de datos y mensajería, OTT y servicios de PayTV). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de Telecomunicaciones de Kenia en 2026?

El mercado se sitúa en USD 3.600 millones y está en camino de alcanzar USD 4.350 millones en 2031 a una CAGR del 3,82%.

¿Qué tipo de servicio genera más ingresos?

Los Servicios de Datos e Internet representan el 52,84% de los ingresos totales, lo que refleja la migración de los usuarios de la voz a los servicios de datos.

¿Qué segmento crece más rápido?

Se proyecta que la conectividad de IoT y M2M se expandirá a una CAGR del 3,93% hasta 2031 a medida que las empresas despliegan más redes de sensores.

¿Quién es el operador líder?

Safaricom ostenta el 71,2% de la participación de suscriptores, respaldada por su ecosistema financiero integrado de M-PESA.

¿Cómo impacta la política gubernamental en el sector?

Las iniciativas de economía digital y los subsidios del Fondo de Servicio Universal están mejorando la cobertura rural, mientras que los nuevos impuestos sobre tarjetas SIM y datos generan desafíos de asequibilidad a corto plazo.

¿Qué papel desempeñan los cables submarinos?

Seis sistemas de cables submarinos otorgan a Kenia 45 Tbps de capacidad iluminada, posicionando al país como la puerta de enlace de conectividad de África Oriental y reduciendo los costos del ancho de banda internacional.

Última actualización de la página el: