Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía Solar en Japón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

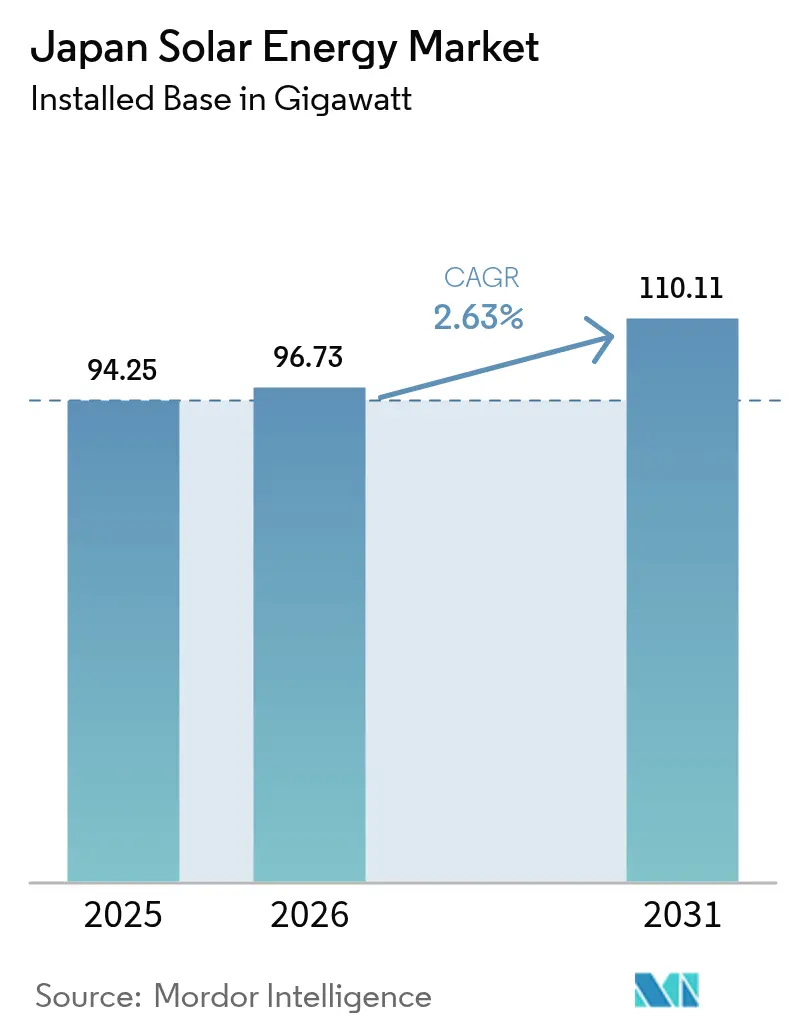

| Tamaño del mercado en el año base (2025) | 94.25 gigavatio |

| Volumen del Mercado (2026) | 96.73 gigavatio |

| Volumen del Mercado (2031) | 110.11 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 2.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar en Japón por ���ϲ�����

El tamaño del Mercado de Energía Solar en Japón fue valorado en 94,25 gigavatios en 2025 y se estima que crecerá desde 96,73 gigavatios en 2026 hasta alcanzar 110,11 gigavatios en 2031, a una CAGR del 2,63% durante el período de pronóstico (2026-2031).

El crecimiento continúa incluso después de la transición del esquema de Tarifa de Alimentación al esquema de Prima de Alimentación, que alienta a los desarrolladores a seguir las señales de precios del mercado mayorista, el almacenamiento integrado de baterías y menores gravámenes para los consumidores.[1]Instituto de Energías Renovables, "Electricidad Renovable Curtailada en Japón," renewableenergyinstitute.org La tramitación más rápida de permisos para sistemas de tejado, las normas obligatorias de generación in situ en Tokio y la caída de los precios de los módulos y las baterías han ampliado la base direccionable para los sistemas distribuidos. La presión competitiva de los fabricantes extranjeros reduce los costos de hardware, mientras que las empresas nacionales aceleran la investigación en perovskita, el almacenamiento co-ubicado y el software de gestión energética para retener valor. El aumento de la demanda de electricidad de los centros de datos y los objetivos corporativos de descarbonización profundizan el fondo de financiación de proyectos a través de acuerdos de compra de energía a largo plazo.

Conclusiones Clave del Informe

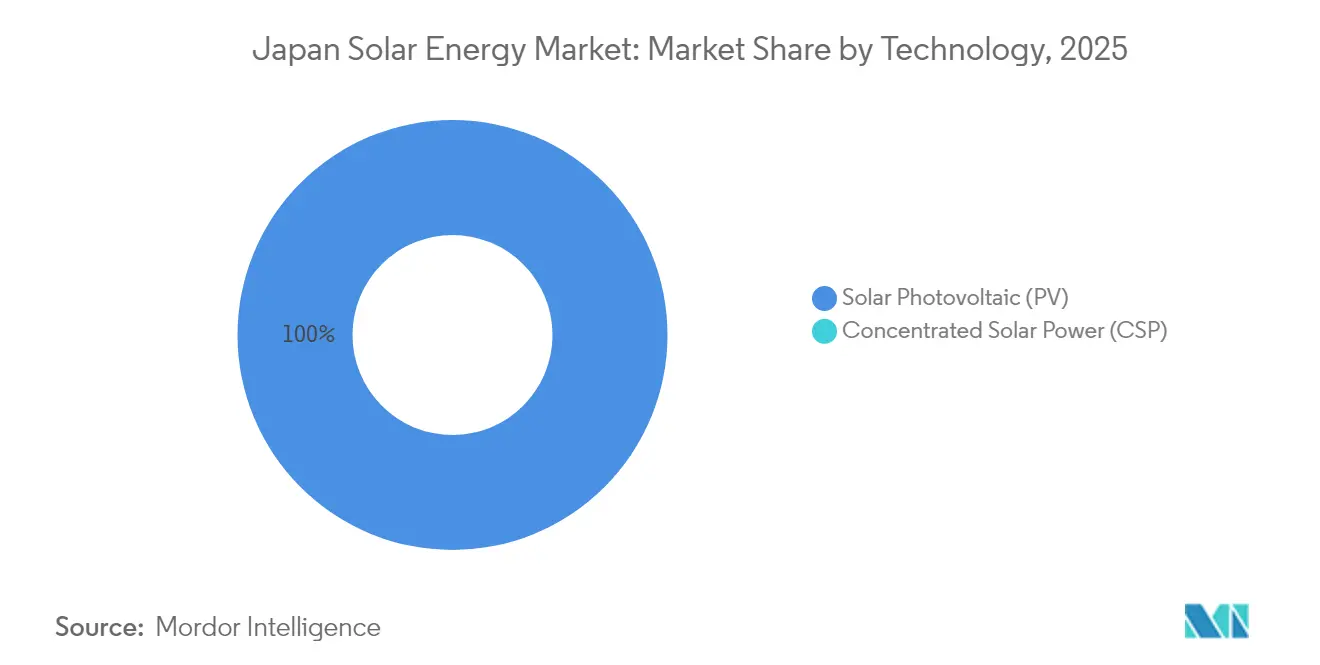

- Por tecnología, la energía solar fotovoltaica mantuvo una participación del 100,00% en el mercado de energía solar en Japón en 2025 y se prevé que crezca a una CAGR del 2,63% hasta 2031.

- Por tipo de red, los activos conectados a la red representaron el 96,35% de la capacidad en 2025, mientras que los sistemas fuera de la red avanzan a una CAGR del 6,95% hasta 2031, la más rápida entre todos los segmentos.

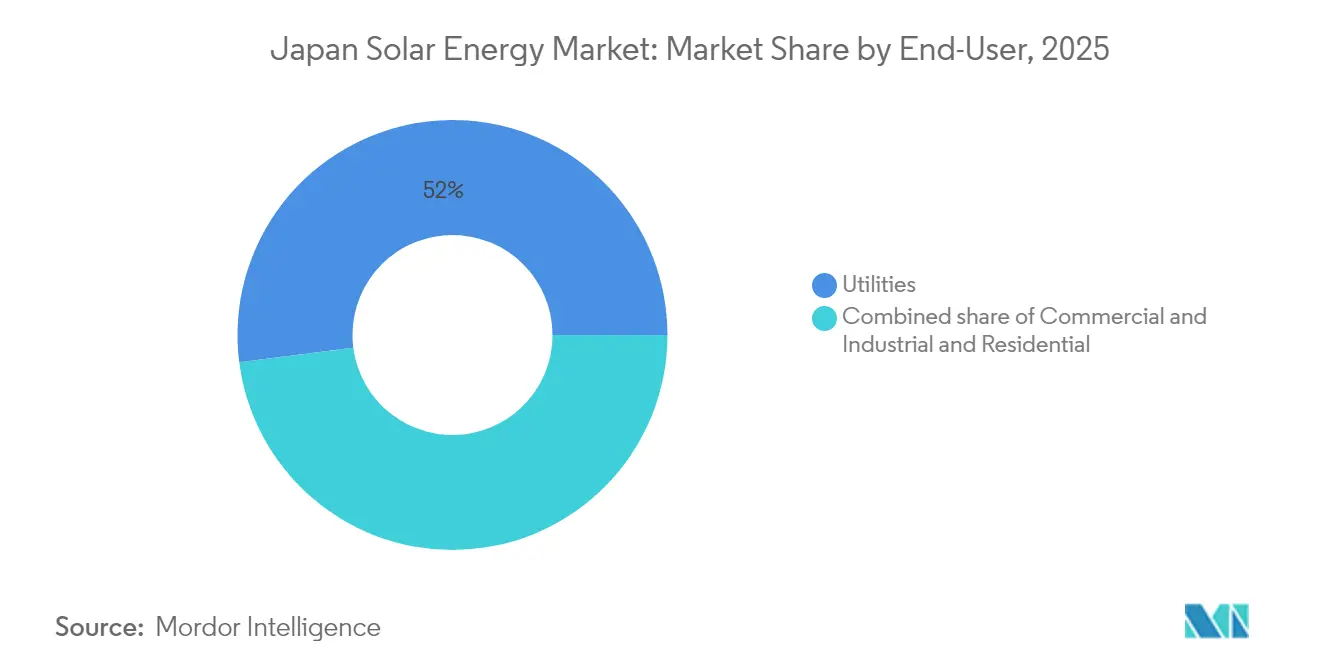

- Por usuario final, los proyectos a escala de servicios públicos representaron el 52,02% de la capacidad instalada en 2025; los sistemas de tejado residenciales son el segmento de más rápido crecimiento, con una CAGR del 6,29% hasta 2031.

- Por geografía, Kyushu lideró las instalaciones, representando el 22,74% de la participación del mercado de energía solar en Japón en 2025, pero enfrenta el mayor riesgo de curtailment. En contraste, Tohoku registró el ciclo de conexión a la red más rápido, atrayendo 2,8 GW de nuevos compromisos en 2024.

- Entre las empresas, Shizen Energy se convirtió en el mayor productor independiente de energía tras consolidar 758,4 MW de activos en operación en marzo de 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Hoja de ruta de cero emisiones netas 2050 e incentivos de Tarifa de Alimentación → Prima de Alimentación | +0.8% | Nacional, con mayor participación en subastas de Prima de Alimentación en Tohoku y Kyushu | Mediano plazo (2-4 años) |

| Códigos obligatorios de construcción con energía solar fotovoltaica en tejados (Tokio, Kanagawa) | +0.5% | Prefecturas de Tokio y Kanagawa; posible expansión a Osaka y Aichi | Corto plazo (≤ 2 años) |

| La caída de los precios de módulos y baterías mejora las tasas internas de retorno de los proyectos | +0.6% | Nacional, con mayor impacto en los segmentos de escala de servicios públicos y comercial e industrial | Corto plazo (≤ 2 años) |

| El aumento del consumo eléctrico de los centros de datos impulsa los acuerdos corporativos de compra de energía | +0.4% | Gran Tokio, áreas metropolitanas de Osaka; emergente en Hokkaido | Mediano plazo (2-4 años) |

| La energía solar fotovoltaica de perovskita ligera abre fachadas y superficies de vehículos | +0.3% | Nacional, adopción temprana en automoción (asociaciones con Toyota y Nissan) y bienes raíces comerciales | Largo plazo (≥ 4 años) |

| El modelo de suscripción "Solar de Cero Yenes" desbloquea el acceso a los hogares | +0.4% | Prefecturas urbanas (Tokio, Kanagawa, Saitama, Chiba); expansión a ciudades regionales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Hoja de ruta de cero emisiones netas 2050 e incentivos de Tarifa de Alimentación → Prima de Alimentación

El paso de una tarifa garantizada a una prima sobre el precio mayorista ha realineado el mercado de energía solar japonés con la economía estándar del mercado eléctrico. En febrero de 2024, el programa de Prima de Alimentación había acreditado 1.036 proyectos, incluidos 518 MW de energía solar, lo que impulsa a los desarrolladores a combinar módulos con baterías para capturar los diferenciales de precios en horas pico.[2]Vector Renewables, "Base de Datos de Proyectos Acreditados con Prima de Alimentación," vector-renewables.com Los avisos gubernamentales publicados para el ejercicio fiscal 2025 confirman nuevas líneas presupuestarias para inversiones solares en etapas tempranas, lo que señala un compromiso político continuo. A medida que los desarrolladores invierten en capacidad despachable para cubrir el riesgo de precios, las estructuras de los proyectos ahora integran software de pronóstico, funciones de plantas de energía virtuales e ingresos por servicios auxiliares. Estas adaptaciones anclan la competitividad a largo plazo del mercado de energía solar japonés al tiempo que reducen la exposición a los subsidios públicos.

Códigos obligatorios de construcción con energía solar fotovoltaica en tejados (Tokio, Kanagawa)

La regulación de Tokio que exige que todos los edificios nuevos de más de 2.000 m² incluyan paneles solares a partir de abril de 2025 ha cambiado el punto de referencia para la construcción urbana. Las obligaciones de cumplimiento recaen sobre el constructor, no sobre el propietario final, lo que simplifica la logística y establece un piso para los volúmenes de instalación anuales. El subsidio paralelo de la ciudad de hasta 80.000 yenes por kW apoya los sistemas de alta eficiencia, mejorando aún más los perfiles de rentabilidad. Los datos de las primeras inspecciones de obras indican que los constructores ahora integran la adquisición de energía solar en los flujos de trabajo de diseño, normalizando la generación in situ en la capital. Varias prefecturas están elaborando ordenanzas similares, lo que apunta hacia una posible cascada regulatoria a nivel nacional que sustentaría una demanda sostenida en el mercado de energía solar japonés.

La caída de los precios de módulos y baterías mejora las tasas internas de retorno de los proyectos

El exceso de oferta de módulos de silicio cristalino ha reducido los costos para el usuario final a entre 200.000 y 400.000 yenes por kW, mientras que las baterías de fosfato de hierro y litio siguen una trayectoria descendente similar. El lanzamiento en 2024 por parte de Canadian Solar de baterías domésticas diseñadas para la red eléctrica japonesa subraya cómo los fabricantes extranjeros aprovechan la escala para desbloquear reducciones de costos adicionales. A medida que el hardware se abarata, las propuestas integradas de energía solar más almacenamiento prosperan, permitiendo a los propietarios de viviendas y pequeñas empresas reducir los cargos por demanda, vender el excedente de energía y mejorar la resiliencia. La economía ha mejorado más rápido que el titular de la CAGR del 3,35%, reforzando la adopción generalizada en el mercado de energía solar japonés.

El aumento del consumo eléctrico de los centros de datos impulsa los acuerdos corporativos de compra de energía

El crecimiento del consumo eléctrico de la economía digital impulsa a los operadores de hiperescala y a los fabricantes a asegurar capacidad renovable mediante contratos a largo plazo. El primer acuerdo de compra de energía solar de 60 MW de Google en Japón y los mandatos de proveedores de Apple muestran cómo los estándares de adquisición multinacionales están migrando hacia la práctica industrial doméstica. Los facilitadores de acuerdos de compra de energía ahora ofrecen contratos renovables anuales adaptados a las pequeñas y medianas empresas, ampliando el acceso más allá de los clientes de primer nivel. Estas estructuras de compra de energía reducen el riesgo de los proyectos, atraen deuda más barata y construyen un pilar adicional bajo la demanda en el mercado de energía solar japonés.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión de la red y curtailment en Kyushu/Hokkaido | -0.6% | Kyushu, Hokkaido; riesgo de desbordamiento a Tohoku si se retrasan las mejoras de transmisión | Corto plazo (≤ 2 años) |

| Escasez de terreno y zonificación estricta para proyectos de instalación en suelo | -0.5% | Nacional, agudo en las llanuras de Kanto y Kansai; menos severo en Tohoku y Hokkaido | Mediano plazo (2-4 años) |

| Responsabilidad por gestión de residuos fotovoltaicos y aumento de los costos de reciclaje | -0.3% | Nacional, con impacto temprano en proyectos que alcanzan el fin de su vida útil de 20 años a partir de 2032 | Largo plazo (≥ 4 años) |

| Brecha de mano de obra cualificada para instalaciones de energía solar más almacenamiento de alta tensión | -0.4% | Nacional, más agudo en prefecturas rurales con una fuerza laboral de electricistas envejecida | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Congestión de la red y curtailment en Kyushu/Hokkaido

El curtailment saltó a 1,76 TWh en el ejercicio fiscal 2023, con Kyushu alcanzando una tasa del 6,7% debido a que los limitados enlaces interregionales y los reactores de carga base inflexibles dejan poco margen para los picos solares del mediodía. Las empresas de servicios públicos están pilotando el control de voltaje basado en inteligencia artificial que ha reducido las activaciones de estabilizadores hasta en un 70%, mostrando un camino técnico hacia adelante. Los responsables de políticas también elaboran normas de precios negativos y despacho económico, pero los plazos siguen sin definirse. Hasta que la infraestructura se alinee, los desarrolladores del mercado de energía solar japonés deben añadir baterías, reposicionar plantas o aceptar la canibalización de ingresos durante los eventos de sobreoferta.

Brecha de mano de obra cualificada para instalaciones de energía solar más almacenamiento de alta tensión

El empleo en el sector de la construcción cayó un 20% en la última década, contribuyendo a 350 quiebras en 2024, con un tercio en la construcción.[3]PR TIMES, "Informe de Quiebras en la Industria de la Construcción," prtimes.jp Los proyectos de energía solar más almacenamiento de alta tensión necesitan electricistas con licencia familiarizados con la protección de la red, pero la fuerza laboral envejecida y los nuevos límites de horas extra limitan la oferta. El gobierno planea duplicar las cuotas de trabajadores extranjeros cualificados para abordar las escaseces estructurales, aunque requiere reentrenamiento e integración cultural. Por lo tanto, las empresas del mercado de energía solar japonés invierten en equipos modulares, bastidores ensamblados en fábrica y orientación de realidad aumentada para reducir la intensidad de mano de obra in situ y acortar los calendarios de puesta en marcha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Energía Fotovoltaica Confirma la No Viabilidad de la Energía Solar Concentrada

El tamaño del mercado de energía solar en Japón para la tecnología fotovoltaica se situó en 94,25 GW en 2025, consolidando una CAGR del 2,63% hacia 2031 y manteniendo una participación del 100,00% del segmento, ya que la energía solar concentrada sigue ausente comercialmente. Los módulos monocristalinos PERC promediaron una eficiencia del 21,5% y continuaron desplazando a los paneles de polisilicio en proyectos de servicios públicos y comerciales. Las células de heterounión y de contacto posterior, aunque de precio premium, ganaron relevancia en las renovaciones residenciales donde el espacio en el tejado es escaso y las primas de eficiencia justifican los costos más elevados.

Las células tándem de perovskita se encuentran en la frontera de la innovación, con un consorcio que apunta a 20 GW de capacidad de línea doméstica para 2040 para recuperar la competitividad manufacturera. Las eficiencias piloto del 15,6% y una reducción de peso del 60% amplían las superficies de montaje viables a fachadas y superficies de vehículos. La adopción comercial depende de la resistencia a la humedad; las pruebas de envejecimiento acelerado muestran una degradación un 15% más rápida que el silicio en condiciones costeras, lo que impulsa la investigación y desarrollo en encapsulación. Los fabricantes nacionales ven la tecnología como un camino para recuperar el valor perdido frente a las importaciones extranjeras de silicio cristalino, que capturaron el 68% de la entrada de módulos en 2024.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Red: La Resiliencia Fuera de la Red se Acelera pero la Red Conectada Domina

Los sistemas conectados a la red representaron el 96,35% de la capacidad en 2025, respaldados por las primas de alimentación y el acceso al mercado mayorista. Sin embargo, se prevé que las instalaciones fuera de la red crezcan a una CAGR del 6,95% hasta 2031, la más rápida entre todos los tipos de red, y un beneficiario clave de los mandatos de resiliencia ante desastres, ya que las interrupciones por terremotos y tifones han expuesto las vulnerabilidades de la red centralizada.

Municipios como Ishikawa instalaron 42 MW de microrredes autónomas en centros de evacuación en 2024, reduciendo así el riesgo de cortes para los servicios críticos. Las islas remotas de Okinawa y Kagoshima han reemplazado los generadores diésel con sistemas híbridos de energía solar y baterías. El sistema de 1,2 MW de Yonaguni ha reducido las importaciones de combustible en 680 kilolitros por año, ilustrando el punto de cruce económico para el desplazamiento de combustibles fósiles. No obstante, las plantas conectadas a la red siguen siendo el motor de las adiciones de capacidad, beneficiándose de las economías de escala y los flujos de ingresos en el mercado libre de la Bolsa de Energía Eléctrica de Japón. El creciente riesgo de curtailment está empujando a los desarrolladores conectados a la red hacia diseños híbridos capaces de operar en modo isla durante eventos de precios negativos, difuminando las líneas tradicionales de los segmentos.

Por Usuario Final: Los Tejados Residenciales Superan los Megavatios a Escala de Servicios Públicos

Los proyectos a escala de servicios públicos representaron el 52,02% del tamaño del mercado de energía solar en Japón en 2025, pero enfrentan escasez de terreno y una cola de acceso a la red de 36 meses en promedio en regiones congestionadas. Se proyecta que los sistemas de tejado residenciales avancen a una CAGR del 6,29% hasta 2031, impulsados por contratos solares de cero yenes y códigos de tejados que cubren edificios de más de 2.000 m². Los instaladores por suscripción asumen el gasto de capital y monetizan los certificados de energía renovable, permitiendo a los hogares fijar las facturas de electricidad por debajo de las tarifas minoristas y cumplir los objetivos municipales de descarbonización.

Los compradores comerciales e industriales recurren a acuerdos de compra de energía a largo plazo para mitigar la volatilidad de los precios mayoristas; el acuerdo de 50 MW de Microsoft con Shizen Energy ejemplifica cómo los compradores con calificación de inversión desbloquean la financiación para proyectos en el mercado libre. Los proyectos agrivoltaicos ofrecen ingresos agrícolas suplementarios, pero tienen una densidad de paneles un 30% menor, lo que eleva los costos nivelados por encima de 14 yenes por kWh y limita la adopción a cooperativas con mandatos de diversificación. Los sistemas solares flotantes en embalses y estanques industriales están emergiendo como una vía de nicho a escala de servicios públicos donde el acceso a la red está disponible pero el terreno es limitado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Tokio y las prefecturas vecinas forman el nodo más grande del mercado de energía solar japonés, impulsado por estrictos objetivos de descarbonización, precios de electricidad premium y mandatos de política que exigen generación in situ en las nuevas construcciones. El fondo de subsidios del gobierno metropolitano de 7.100 millones de yenes reduce aún más los obstáculos para la instalación en los hogares. Los centros de carga densa y las redes de distribución establecidas también significan pérdidas de transmisión mínimas y autoconsumo casi en tiempo real, mejorando la economía de los proyectos.

Kyushu cuenta con una excelente irradiación solar, pero lidia con la tasa de curtailment más alta del país, del 6,7%, lo que lleva a los desarrolladores a incorporar sistemas de baterías, buscar proyectos híbridos o escalonar nuevas construcciones hasta que se materialicen las interconexiones planificadas. Hokkaido ofrece terreno amplio para granjas a escala de servicios públicos y alberga el primer acuerdo de compra de energía corporativo de 30 MW de Japón dedicado a un operador de centros de datos, pero la capacidad limitada de la red hacia el sur limita los volúmenes de exportación. Las regiones de Chubu y Kansai ofrecen conjuntos de oportunidades equilibrados: la demanda industrial apoya los acuerdos corporativos de compra de energía, y los proyectos piloto de modernización de la red, como el control de voltaje habilitado por inteligencia artificial, ilustran cómo se pueden mitigar los riesgos de congestión.

En 36 prefecturas, 73 "áreas avanzadas de descarbonización" vinculan las energías renovables, la agricultura y la revitalización comunitaria en planes de energía local adaptados. Los distritos costeros replican prototipos de energía solar flotante para aprovechar los embalses y las cuencas portuarias, mientras que las prefecturas rurales adoptan marcos agrivoltaicos para preservar los rendimientos agrícolas. Estas vías específicas por región refuerzan la amplitud y la resiliencia del crecimiento en el mercado de energía solar japonés.

Panorama Competitivo

El mercado de energía solar japonés alberga una combinación de actores nacionales consolidados y participantes globales orientados al costo. Sharp, Kyocera y Panasonic Energy se concentran en segmentos premium y mantienen sólidas redes de posventa, preservando la fidelidad de los clientes principales. LONGi, Trina Solar y JinkoSolar penetran en los niveles sensibles al precio con formatos de mayor potencia y descuentos agresivos. Esta estructura dual mantiene la presión a la baja sobre los precios al tiempo que estimula la investigación y desarrollo doméstica, como la hoja de ruta de perovskita de Sekisui Chemical con objetivo de producción en masa para 2027.

La inversión estratégica subraya el reposicionamiento competitivo. Mitsubishi Electric gastará 500 millones de USD para asegurar suministros de carburo de silicio, salvaguardando el liderazgo en módulos de alta tensión para inversores solares y de almacenamiento.[4]Energy Global, "Mitsubishi Electric Asegura la Cadena de Suministro de SiC," energyglobal.com ENECHANGE, West Holdings y muchas empresas emergentes de tecnología energética despliegan paquetes integrados de financiación, instalación y monitoreo que aseguran ingresos por servicios más allá de las ventas iniciales de hardware. Las asociaciones combinan fortalezas complementarias: Kyocera trabaja con SolarEdge en optimizadores y tecnología SafeDC, mientras que Sungrow coopera con desarrolladores locales en proyectos de baterías de 500 MWh que refuerzan la flexibilidad de la red.

Los actores del mercado utilizan cada vez más soluciones integradas. Los inversores, las baterías, el software y los servicios de gestión de activos convergen bajo marcas únicas, elevando los costos de cambio para los clientes y abriendo flujos de ingresos recurrentes de mayor margen. Las empresas japonesas aprovechan las marcas domésticas de confianza y la familiaridad con los códigos de red, mientras que los proveedores internacionales importan economías de escala. Esta interacción configura un equilibrio competitivo que sigue siendo intenso pero tecnológicamente progresivo dentro del mercado de energía solar japonés.

Líderes de la Industria de Energía Solar en Japón

Sharp Corporation

Kyocera Corporation

Panasonic Energy Co.

Canadian Solar Inc.

Trina Solar Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Equinix firmó un acuerdo de compra de energía de 30 MW a 20 años con Trina Solar Japan Energy para un proyecto en Hokkaido que comenzará en 2028.

- Febrero de 2025: Sungrow y Sun Village anunciaron el despliegue de un sistema de almacenamiento de baterías de 500 MWh vinculado a proyectos solares.

- Diciembre de 2024: Sekisui Chemical confirmó planes de producción en masa de células solares de perovskita para 2027.

- Junio de 2024: Obton y GSSG Solar adquirieron una cartera solar japonesa de 117 MW, reafirmando el apetito de los inversores extranjeros.

Alcance del Informe del Mercado de Energía Solar en Japón

La energía solar es la conversión de la energía presente en el sol y es una de las energías renovables. Una vez que la luz solar atraviesa la atmósfera terrestre, la mayor parte es luz visible y radiación infrarroja. Los paneles de células solares se utilizan para convertir esta energía en electricidad. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de la capacidad instalada (GW).

El informe del mercado de energía solar en Japón incluye:

| Energía Solar Fotovoltaica |

| Energía Solar Concentrada |

| Conectada a la Red |

| Fuera de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) |

| Sistemas de Montaje y Seguimiento |

| Balance de Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tecnología | Energía Solar Fotovoltaica |

| Energía Solar Concentrada | |

| Por Tipo de Red | Conectada a la Red |

| Fuera de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) | |

| Sistemas de Montaje y Seguimiento | |

| Balance de Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el parque solar de Japón en 2026 y hacia dónde se dirige?

Japón opera 96,73 GW en 2026 y está en camino de alcanzar 110,11 GW para 2031, lo que refleja una CAGR del 2,63% durante el período 2026-2031.

¿Qué región enfrenta el mayor riesgo de curtailment?

Kyushu registra el mayor curtailment, con 223 días de reducción forzada de producción en 2024 debido a la congestión de la red.

¿Qué impulsa el crecimiento de los tejados residenciales después de 2026?

Las suscripciones solares de cero yenes y los códigos obligatorios de tejados en Tokio y Kanagawa impulsan los sistemas residenciales a una CAGR del 6,29%.

¿Cómo están influyendo los centros de datos en el desarrollo de proyectos solares?

Los operadores de centros de datos a hiperescala en Tokio, Osaka y Hokkaido firman acuerdos de compra de energía de múltiples MW, creando una demanda a largo plazo para proyectos solares en el mercado libre.

¿Qué tecnología podría transformar la fabricación de módulos en Japón?

Las células tándem de perovskita de bajo peso, con un objetivo de 20 GW de capacidad doméstica para 2040, apuntan a recuperar la cuota de fabricación.

¿Qué tan estrictas son las normas de reciclaje de paneles fotovoltaicos en Japón?

Los proyectos comisionados después de 2022 deben constituir fianzas de desmantelamiento y cumplir cuotas de reciclaje, añadiendo aproximadamente 0,03 USD por W al gasto de capital.

Última actualización de la página el: