Tamaño y participación del mercado de transporte de carga por carretera en Japón

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

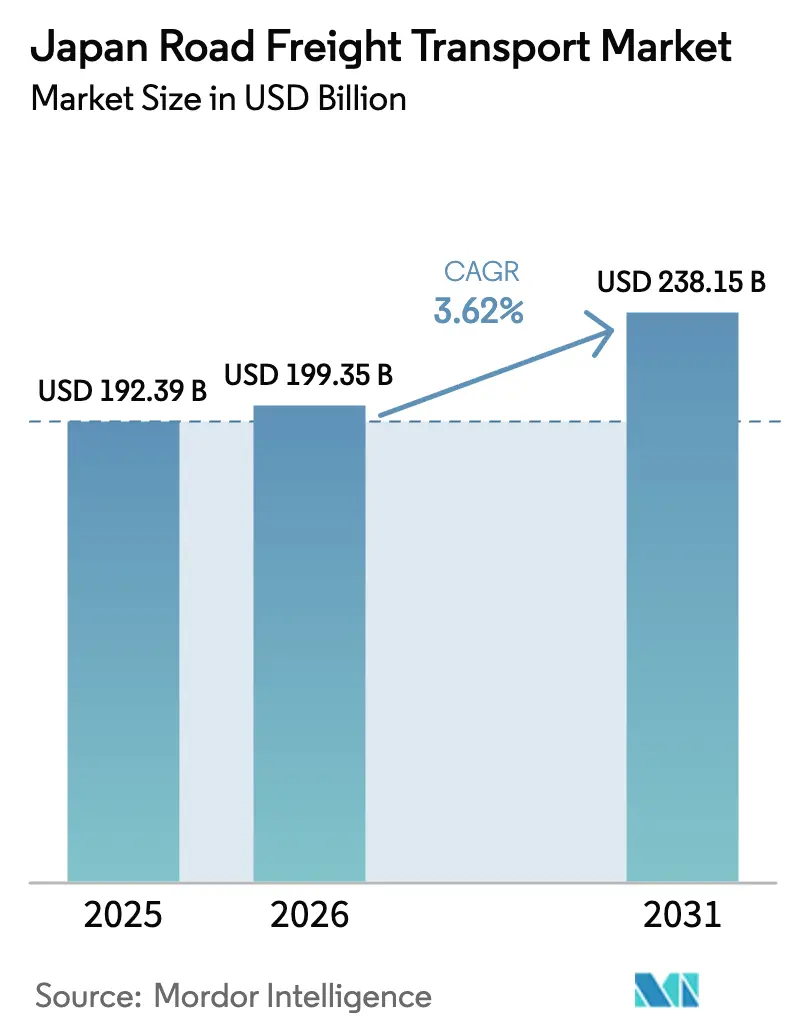

| Tamaño del mercado en el año base (2025) | 192.39 Mil millones de dólares |

| Tamaño del Mercado (2026) | 199.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 238.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de transporte de carga por carretera en Japón por ���ϲ�����

El tamaño del mercado de transporte de carga por carretera en Japón en 2026 se estima en USD 199.350 millones, creciendo desde el valor de 2025 de USD 192.390 millones, con proyecciones para 2031 que muestran USD 238.150 millones, creciendo a una CAGR del 3,62% entre 2026 y 2031. El impulso de la demanda proviene de la expansión del volumen del comercio electrónico, la renovada actividad del comercio mayorista y minorista, y las mejoras en las autopistas que acortan los tiempos de tránsito. Al mismo tiempo, el límite establecido en abril de 2024 que restringe a cada conductor de camión a 960 horas de horas extraordinarias al año remodela el despliegue de flotas y las estructuras de costos, lo que obliga a los operadores a adoptar el transporte en relevo, semirremolques dobles y la planificación automatizada de rutas. Los grandes transportistas con flotas diversificadas y presupuestos tecnológicos convierten estas restricciones en oportunidades de margen, mientras que las empresas más pequeñas enfrentan costos unitarios más altos y un poder de negociación decreciente. Las crecientes necesidades de cadena de frío en productos farmacéuticos y alimentos frescos, junto con los programas gubernamentales para trasladar la carga a granel al ferrocarril, influyen aún más en la estrategia competitiva.

Conclusiones clave del informe

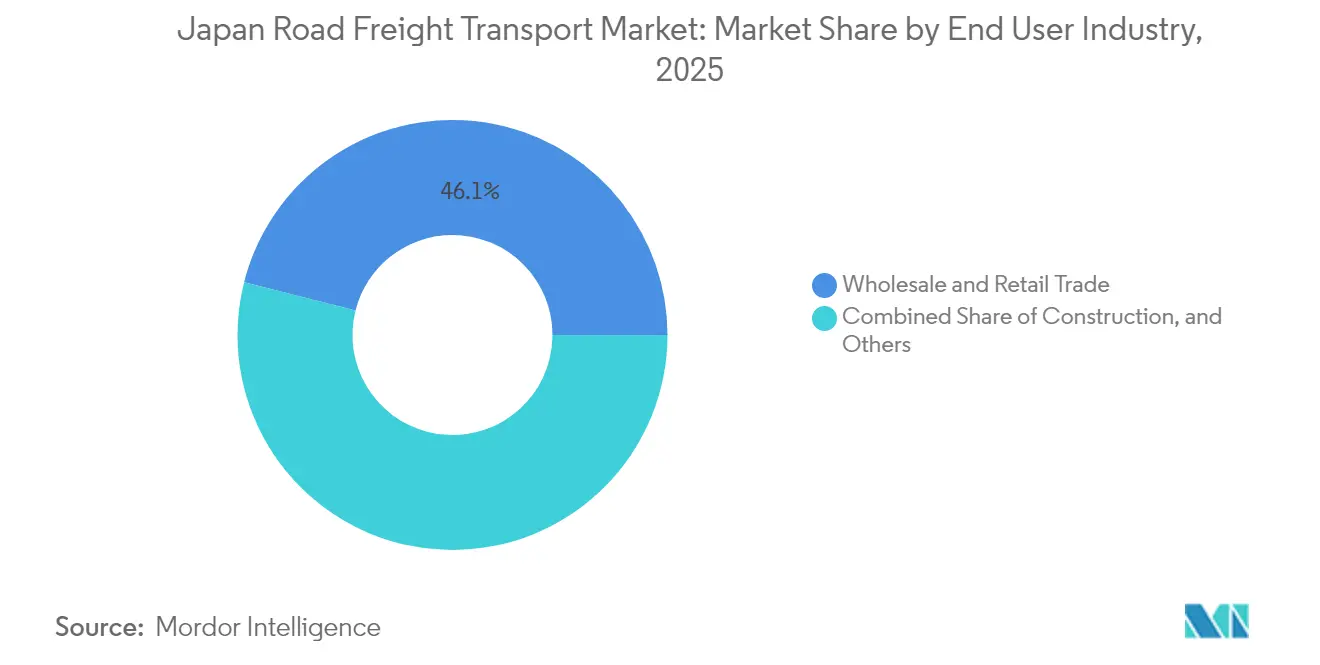

- Por industria de usuario final, el comercio mayorista y minorista capturó el 46,05% de la participación del mercado de transporte de carga por carretera en Japón en 2025 y también es el segmento de mayor crecimiento con una CAGR del 4,05% entre 2026 y 2031.

- Por especificación de carga, los servicios de carga completa (FTL) retuvieron el 82,35% del tamaño del mercado de transporte de carga por carretera en Japón en 2025, mientras que la carga fraccionada (LTL) se expande más rápidamente con una CAGR del 4,02% entre 2026 y 2031.

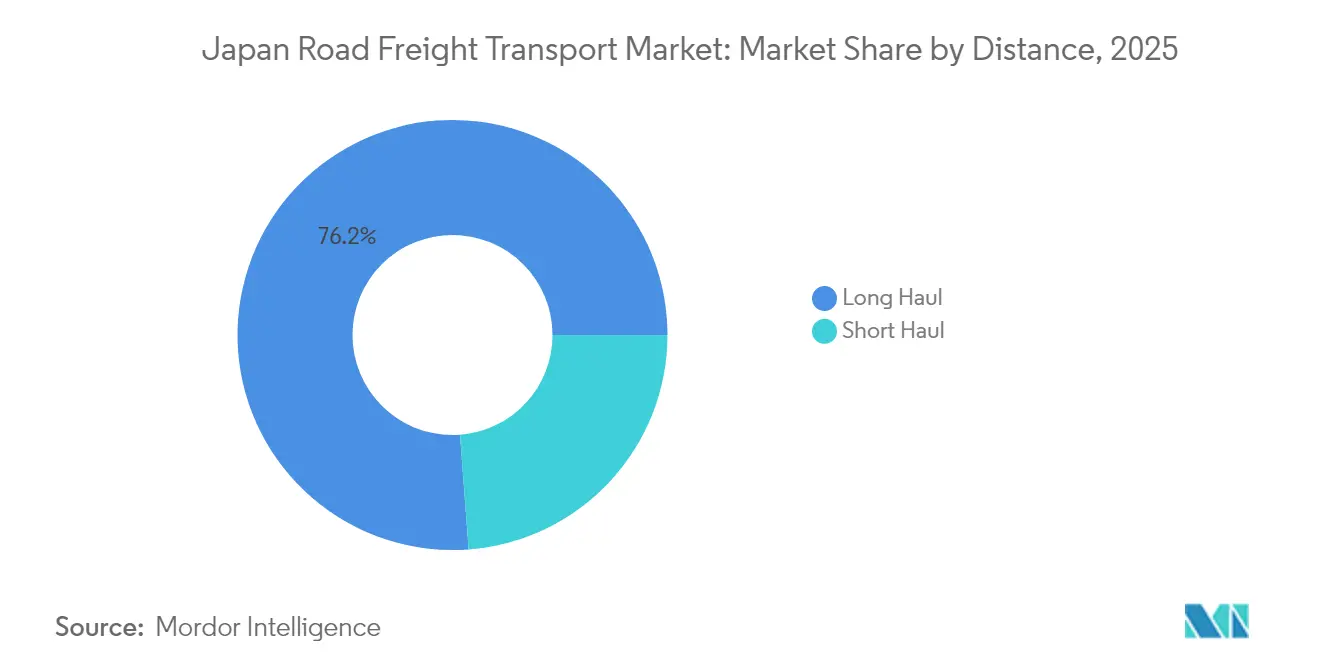

- Por distancia, las rutas de larga distancia mantuvieron una participación del 76,20% en 2025 y siguen siendo la categoría de mayor avance con una CAGR del 3,80% entre 2026 y 2031.

- Por configuración de mercancías, la carga sólida lideró con una participación del 60,40% en 2025, mientras que se proyecta que la carga líquida crecerá más rápidamente con una CAGR del 3,78% entre 2026 y 2031.

- Por contenedorización, el flete no contenedorizado dominó con una participación del 89,40% en 2025, aunque los servicios contenedorizados están creciendo más rápidamente con una CAGR del 3,69% entre 2026 y 2031.

- Por control de temperatura, el flete no controlado en temperatura representó el 94,20% de participación en 2025, mientras que los envíos con control de temperatura están en camino hacia la CAGR más rápida del 3,95% entre 2026 y 2031.

- Por destino, las operaciones domésticas representaron el 100,00% de participación del mercado en 2025 y reflejan el crecimiento general de la industria con una CAGR del 3,62% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de transporte de carga por carretera en Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge del comercio electrónico y proliferación de paquetería | +0.8% | Nacional, corredor Tokio–Osaka | Corto plazo (≤ 2 años) |

| Transparencia de precios en la reforma logística de 2024 | +0.6% | Nacional, operadores de pymes | Mediano plazo (2-4 años) |

| Expansión de autopistas y semirremolques dobles de 25 m | +0.4% | Rutas troncales Kanto–Kansai–Kyushu | Largo plazo (≥ 4 años) |

| Entrega en el mismo día y crecimiento de la cadena de frío | +0.7% | Centros urbanos, corredores farmacéuticos | Corto plazo (≤ 2 años) |

| Carriles dedicados para camiones autónomos | +0.3% | Secciones designadas de autopistas | Largo plazo (≥ 4 años) |

| Plan de corredor tipo cinta transportadora "Autoflow-Road" | +0.2% | Cinturón industrial Tokio–Osaka | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge del comercio electrónico y proliferación de paquetería

Los volúmenes de paquetería aumentaron de 3.900 millones en el ejercicio fiscal 2016 a 4.800 millones en el ejercicio fiscal 2021, comprimiendo las ventanas de entrega e impulsando a los transportistas a adoptar clasificación automatizada y centros de microfulfillment. Los envíos más pequeños y más frecuentes reemplazan los pedidos a granel, aumentando la densidad de paradas y remodelando los modelos de utilización de vehículos. Las principales plataformas invierten en centros de distribución regionales para cumplir compromisos de entrega en un día, mientras que las flotas de última milla integran software de enrutamiento para compensar las limitaciones de mano de obra. La presión sobre la capacidad es más evidente a lo largo del corredor Tokio-Osaka, donde se concentra la demanda de los consumidores. Las promesas de cumplimiento rápido sostienen el mercado de transporte de carga por carretera en Japón a medida que los volúmenes de paquetería continúan su tendencia al alza[1]"Una explicación completa del 'Problema logístico de 2024,'" Sumitomo Electric Systems Solutions, traffic-probe.jp.

Transparencia de precios en la reforma logística de 2024

El límite de 960 horas de horas extraordinarias expone los verdaderos costos del transporte por carretera, otorgando a los transportistas capacidad de negociación para renegociar tarifas. Los grandes proveedores trasladaron rápidamente los mayores costos laborales a los cargadores, mientras que los operadores de pymes experimentaron un impacto por la reducción de la flexibilidad de horas extraordinarias. La transparencia de precios obliga a los minoristas y fabricantes a rediseñar las cadenas de suministro con presupuestos de flete realistas. Las dinámicas de negociación favorecen ahora a los transportistas, permitiendo una recuperación de márgenes largamente esperada, especialmente en rutas rurales donde la capacidad es limitada[2]"El problema logístico de 2024: escasez de mano de obra debido a regulaciones más estrictas," Tokyo Shimbun, tokyo-np.co.jp.

Expansión de autopistas y permisos para semirremolques dobles de 25 m

Los corredores de larga distancia se benefician de nuevos carriles en autopistas y la aprobación regulatoria de semirremolques desmontables de 25 metros que duplican la carga útil por viaje PRTIMES.JP. Los centros de relevo permiten el cambio de conductores sin descarga, manteniendo los trayectos dentro de los límites legales de horas de trabajo. Los operadores capaces de financiar flotas de semirremolques obtienen una ventaja de productividad, acelerando la consolidación del mercado a medida que las empresas más pequeñas luchan con los costos de inversión inicial.

Entrega en el mismo día y crecimiento de la cadena de frío

Los cargadores de productos farmacéuticos, alimentos frescos y kits de comida pagan primas por temperaturas estrictamente controladas y servicio rápido. A medida que los residentes metropolitanos adoptan aplicaciones de compras de comestibles en el mismo día, aumenta la demanda de vehículos multitemperatura. Las empresas con sistemas de monitoreo conformes con las Buenas Prácticas de Distribución (GDP) aseguran mayores rendimientos y contratos a largo plazo, sustentando las perspectivas de ingresos de la industria de transporte de carga por carretera en Japón.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez aguda de conductores bajo el límite de 960 h | −0.9% | Nacional, rutas rurales | Corto plazo (≤ 2 años) |

| Aumento del costo del diésel y peajes para las pymes | −0.5% | Nacional, rutas de larga distancia | Mediano plazo (2-4 años) |

| Factor de carga <35% y estandarización de paletas al 12% | −0.4% | Nacional, corredores manufactureros | Mediano plazo (2-4 años) |

| Congestión inducida por el tráfico de pasajeros | −0.3% | Corredor Tokio–Osaka, fines de semana | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez aguda de conductores bajo el límite de 960 h

Las encuestas muestran que el 81,4% de los transportistas no puede reclutar suficientes conductores, siendo los operadores de larga distancia los más afectados. El exceso de horas extraordinarias antes enmascaraba la escasez de mano de obra; los límites legales ahora exponen un déficit que podría dejar en tierra a un tercio de las flotas para 2026 si no se aborda. Los trabajadores jóvenes rechazan el transporte por camión debido a preocupaciones de estilo de vida, mientras que las jubilaciones se aceleran. El flete regional podría enfrentar brechas de servicio a menos que la entrega colaborativa o las soluciones autónomas escalen rápidamente[3]"Japón apunta a duplicar los envíos marítimos y ferroviarios," Nikkei Asia, asia.nikkei.com.

Aumento del costo del diésel y peajes para las pymes

El diésel promedió USD 0,99 por litro en febrero de 2025, mientras que los peajes aumentaron a medida que subieron los costos de mantenimiento de las autopistas. Los grandes transportistas cubren las compras de combustible y negocian descuentos en peajes, pero las pymes absorben directamente los incrementos de costos, erosionando los márgenes. La inflación persistente del combustible acelera la reestructuración del mercado de transporte de carga por carretera en Japón a medida que los operadores en dificultades aceptan adquisiciones[4]"Servicio de transporte de carga a granel para empresas por Shinkansen," JR West, prtimes.jp.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: la logística mayorista y minorista se sincroniza con el comercio electrónico

El comercio mayorista y minorista generó el 46,05% del tamaño del mercado de transporte de carga por carretera en Japón en 2025 y se prevé que tendrá una CAGR del 4,05% entre 2026 y 2031. Los modelos omnicanal integrados fusionan el reabastecimiento de tiendas con paquetes directos al consumidor, permitiendo a los transportistas agrupar volúmenes de bienes de consumo de rápida rotación y bienes duraderos. La alta frecuencia de envíos aumenta la demanda de centros de cross-docking cerca de los centros urbanos donde los bienes raíces son escasos y costosos. Los almacenes despliegan clasificadores robóticos para gestionar los picos de paquetería durante los eventos de ventas flash. El tráfico manufacturero sigue siendo considerable, pero la producción ajustada reduce los camiones-kilómetro por unidad. La logística de la construcción depende de los ciclos de gasto en obras públicas y los megaproyectos relacionados con las mejoras de protección costera.

El envejecimiento de la población da forma a las tendencias de consumo rural, impulsando los programas de entrega de suministros médicos y reabastecimiento de comestibles administrados por los gobiernos municipales. La complejidad de la cadena de frío crece en el comercio mayorista de alimentos frescos y productos farmacéuticos, fortaleciendo los márgenes de las flotas especializadas. Mientras tanto, los sectores del petróleo y la minería mantienen una demanda estable pero de bajo crecimiento a medida que la transición energética modera los volúmenes de transporte de combustibles fósiles. La escala del segmento asegura su continuo predominio dentro del mercado de transporte de carga por carretera en Japón.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por destino: dominio de la red doméstica

El mercado sigue siendo 100% doméstico, reflejando la geografía insular de Japón y los intrincados flujos comerciales internos. Las importaciones y exportaciones dependen del transporte por carretera únicamente para los movimientos de primera y última milla entre puertos o aeropuertos e instalaciones interiores.

La continua expansión de autopistas, los sistemas de peaje actualizados y la tecnología de puertas inteligentes en los centros de distribución mejoran la eficiencia de las rutas domésticas y sostienen la trayectoria de crecimiento del mercado de transporte de carga por carretera en Japón.

Por especificación de carga: las plataformas digitales de carga fraccionada ganan terreno

La carga completa (FTL) mantuvo una participación del 82,35% en 2025, ya que sigue siendo indispensable para los envíos a granel entre fábricas y centros de distribución. Sin embargo, la carga fraccionada (LTL) registró la tasa de crecimiento más alta con una CAGR del 4,02% entre 2026 y 2031, impulsada por la fragmentación de pedidos del comercio electrónico. Los mercados digitales combinan consignaciones más pequeñas con espacio en camiones, elevando los factores de carga y reduciendo el costo por unidad. Las operaciones de relevo ayudan a las flotas de FTL a cumplir con las reglas de horas de trabajo de los conductores mientras mantienen los horarios de transporte en línea. La agilidad del LTL satisface las estrategias minoristas con inventario reducido, apoyando el reabastecimiento continuo de sitios de microfulfillment.

El crecimiento del LTL impulsa a los transportistas a invertir en algoritmos de enrutamiento dinámico que reducen el kilometraje en vacío. Los depósitos de consolidación posicionados en los intercambios de autopistas combinan los paquetes de diferentes cargadores en trayectos únicos, mejorando la densidad de la red. El avance del LTL confirma un cambio estructural hacia la distribución flexible dentro de la industria de transporte de carga por carretera en Japón.

Por contenedorización: cambio gradual hacia el transporte intermodal

El flete no contenedorizado todavía representa el 89,40% de los ingresos en 2025, sin embargo, los envíos contenedorizados están en una trayectoria de CAGR del 3,69% entre 2026 y 2031, gracias a los objetivos gubernamentales de duplicar la participación ferroviaria y marítima para 2030. Las inversiones en depósitos de contenedores interiores y grúas de elevación doble en parques logísticos regionales atraen a cargadores que buscan transferencias predecibles entre camión, ferrocarril y embarcaciones de alimentación costeras. Las unidades estandarizadas mejoran la seguridad de la carga y reducen la mano de obra de manipulación, lo cual es crítico bajo los límites de horas extraordinarias.

El flete especializado, como las piezas de automóviles, todavía favorece la carga directa, manteniendo relevantes los servicios no contenedorizados. Sin embargo, los subsidios estatales para la adquisición de chasis de contenedores y las tarifas de terminales alientan a los transportistas más pequeños a unirse al ecosistema intermodal, cambiando gradualmente la combinación operativa de la industria de transporte de carga por carretera en Japón.

Por distancia: resiliencia de la larga distancia ante nuevos modelos operativos

Los servicios de larga distancia contribuyeron con el 76,20% de los ingresos en 2025 y se expandirán a una CAGR del 3,80% entre 2026 y 2031, a pesar de los límites de tiempo para los conductores. Los centros de relevo posicionados cada 400 km permiten a los conductores entrantes intercambiar remolques cargados con tripulaciones salientes, manteniendo a cada conductor dentro de los límites de horas diarias mientras se preserva la longitud total de la ruta. Los proyectos piloto autónomos en los corredores Kyushu–Kanto prueban pelotones con barra de remolque electrónica que reducen el consumo de combustible y extienden la vida útil de servicio de los escasos conductores. Los segmentos de corta distancia y entrega urbana complementan las rutas troncales, conectando puertos, aeropuertos y patios ferroviarios con los destinatarios finales.

Las mejoras de infraestructura, como corredores de autopistas más amplios y áreas de descanso dedicadas con estaciones de carga para camiones eléctricos, aumentan la productividad de la larga distancia. Los subsidios de cambio modal del gobierno alientan el uso del ferrocarril para carga pesada, pero la alta frecuencia de paquetes de consumo asegura un papel duradero para los servicios por carretera en el mercado de transporte de carga por carretera en Japón.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por configuración de mercancías: la carga sólida aprovecha la estandarización

La carga sólida representó el 60,40% del valor de los envíos en 2025, beneficiándose de la estandarización de paletas y embalajes que agiliza la carga y descarga. La carga líquida, si bien representa solo el 39,60% de la facturación, crece más rápido con una CAGR del 3,78% entre 2026 y 2031, a medida que los productores de productos químicos, bebidas y alimentos líquidos amplían la demanda de flotas especializadas de cisternas. Los costos de cumplimiento de la normativa de seguridad son más altos para los transportistas de carga líquida, generando mejores rendimientos para los operadores certificados. Los transportistas de carga sólida explotan los contenedores modulares para mejorar la flexibilidad intermodal, especialmente cuando los enlaces ferroviarios pueden absorber porciones del trayecto troncal.

Un aumento en el transporte de productos químicos de grado batería vinculado a las cadenas de suministro de vehículos eléctricos amplía el segmento líquido. Por el contrario, las piezas de automóviles, la electrónica y los bienes de consumo preservan la participación de la carga sólida dentro del mercado de transporte de carga por carretera en Japón.

Por control de temperatura: la cadena de frío desarrolla un nicho premium

Los envíos con control de temperatura ocuparon el 5,80% de participación en 2025, pero superarán al mercado en general con una CAGR del 3,95% entre 2026 y 2031. Las campañas de vacunación, el lanzamiento de medicamentos biológicos y los kits de comidas entregados a domicilio anclan el crecimiento de dos dígitos en los corredores de cadena de frío urbanos. Los operadores despliegan sensores de telemática que transmiten datos en tiempo real de temperatura, humedad e impactos, garantizando el cumplimiento de las Buenas Prácticas de Distribución (GDP) y la confianza de las aseguradoras. La expansión de las tiendas oscuras suburbanas para la compra de comestibles en el mismo día impulsa la demanda de furgonetas refrigeradas de corta distancia.

El flete sin control de temperatura dominará el volumen en el futuro previsible, aunque el nicho de la cadena de frío exige márgenes superiores, convirtiéndolo en una prioridad estratégica para los transportistas diversificados ansiosos por compensar la presión sobre las tarifas en otras partes del mercado de transporte de carga por carretera en Japón.

Análisis geográfico

Kanto, con Tokio como ancla, genera la mayor parte del flete porque alberga a un tercio de la población y la mayor base de consumidores del país. Las salidas diarias de camiones desde los conglomerados de distribución de Chiba, Saitama y Kanagawa cercanos reabastecen los estantes de las tiendas, los casilleros de comercio electrónico y las líneas de producción. Kansai, liderado por Osaka y Kobe, forma el principal centro occidental; integra el ensamblaje de electrónica en Kioto e Hyogo con el tráfico de contenedores a través del puerto de Kobe. Los pilotos de transporte en relevo en la Autopista Shin-Meishin permiten la interacción entre las flotas de Kanto y Kansai respetando los límites de horas extraordinarias.

La congestión en las autopistas alcanza su punto máximo durante los picos de ocio de fin de semana, lo que obliga a los transportistas a ajustar los horarios o pagar peajes más altos por las franjas de acceso fuera de horas pico. El Ministerio de Territorio, Infraestructura, Transporte y Turismo experimenta con peajes dinámicos y carriles exclusivos para carga para aliviar el tráfico, aunque la implementación a nivel nacional está a años de distancia. Los pilotos de transporte de carga ferroviaria de alta velocidad que utilizan vagones Shinkansen reconvertidos conectan Osaka, Hiroshima y Fukuoka, ofreciendo alternativas en el mismo día para envíos urgentes. A pesar de las prometedoras perspectivas iniciales, la capacidad es limitada, por lo que la carretera sigue siendo insustituible para cargas a granel y sobredimensionadas en el mercado de transporte de carga por carretera en Japón.

Las prefecturas rurales enfrentan una reducción del suministro de transporte por camión a medida que los conductores de mayor edad se jubilan y los propietarios de flotas cierran. Las autoridades municipales subsidian centros de agrupación cooperativa donde múltiples pymes comparten conductores y equipos en horarios rotativos. Los experimentos de transporte autónomo en rutas de cooperativas agrícolas en Hokkaido insinúan una mitigación futura, pero la aprobación regulatoria está pendiente. Las disparidades geográficas persisten, por tanto, e influyen en la planificación de la red de los transportistas, con los transitarios cobrando recargos rurales para mantener la rentabilidad.

Panorama competitivo

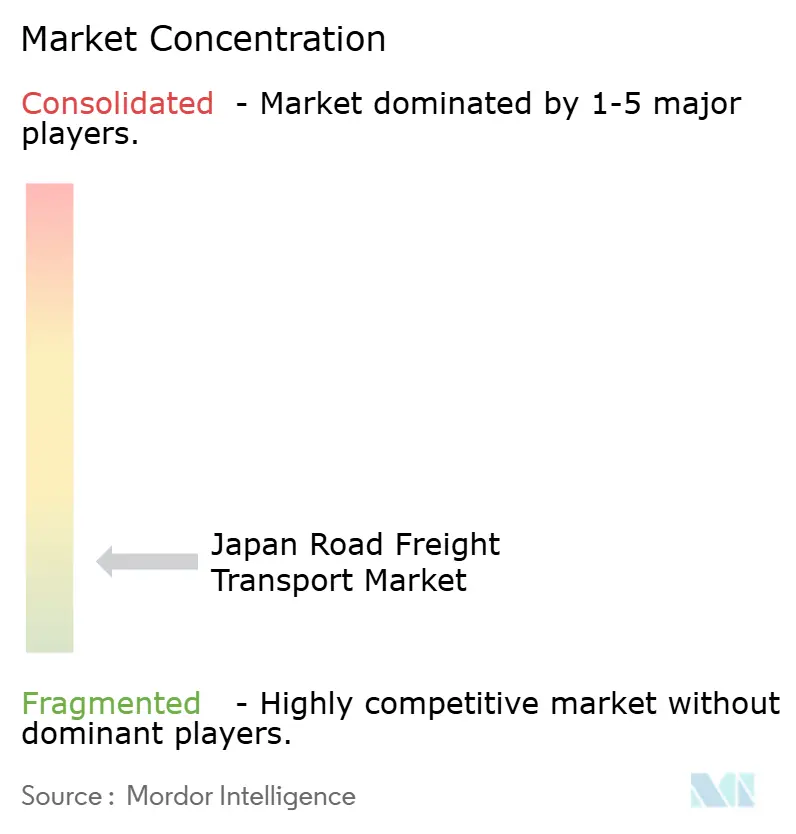

Más de 60.000 operadores con licencia hacen que el mercado esté estructuralmente fragmentado, pero los tres más grandes —Yamato Transport, Sagawa Express y Nippon Express— ejercen un poder de fijación de precios significativo a través de sus redes nacionales y su capacidad de inversión en tecnología de la información. En conjunto, poseen una participación significativa, lo que les permite ofrecer paquetes de servicios multimodales que atraen a clientes empresariales. La expansión de "Cool TA-Q-BIN" de Yamato añadió 400 camiones multiTemperatura en 2025, mientras que Sagawa actualizó los planificadores de rutas con IA que redujeron los kilómetros en vacío en un 12%. Nippon Express lanzó un servicio híbrido ferroviario-carretero para captar clientes preocupados por la escasez de conductores.

Las fusiones y adquisiciones cobraron impulso a medida que los límites regulatorios y la inflación de costos presionaron los márgenes. Asahi Logistics adquirió Rainbow Logistics en mayo de 2025 para fortalecer su presencia en Kansai. Trasaburou absorbió Side Express en junio de 2025 para consolidar la capacidad de carga ligera. Mitsui & Co. avanzó hacia arriba en la cadena de valor adquiriendo una firma estadounidense de subastas de camiones, señalando interés en cadenas de valor con activos ligeros.

La diferenciación tecnológica amplía la brecha entre líderes y rezagados. Los ensayos de camiones autónomos de T2 Inc. en rutas de bebidas redujeron las emisiones de carbono en un 6% y redujeron a la mitad los requisitos de conductores por convoy. Las empresas más pequeñas adoptan telemática lista para usar y plataformas de flete digital como Hakobel Dispatch para mantenerse competitivas, pero las limitaciones de escala restringen los presupuestos propios de I+D. La brecha de inversión acelera una estructura de dos niveles dentro de la industria de transporte de carga por carretera en Japón.

Líderes de la industria de transporte de carga por carretera en Japón

-

Hitachi Transport System

-

Nippon Express Holdings

-

Yamato Transport Co., Ltd.

-

SG Holdings (Sagawa Express)

-

Seino Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: DHL Group lanzó un programa piloto en Japón con camiones de pila de hidrógeno en 2025 para avanzar en la logística de cero emisiones.

- Agosto de 2025: All Nippon Airways finalizó la adquisición de Nippon Cargo Airlines, ampliando las ofertas integradas de transporte aéreo-carretero.

- Agosto de 2025: Japan Post Co., Ltd. anunció una inversión de 370.000 millones de yenes (USD 2.620 millones) para nuevos centros logísticos en Nagoya (2025), Osaka (2026) y Tokio (planificado), duplicando la capacidad de procesamiento de paquetes con automatización y vehículos no tripulados.

- Febrero de 2025: SG Holdings adquirió Morrison Express para complementar y expandir los servicios globales de cadena de suministro y logística.

Alcance del informe del mercado de transporte de carga por carretera en Japón

Agricultura, pesca y silvicultura, construcción, fabricación, petróleo y gas, minería y cantería, comercio mayorista y minorista, otros están cubiertos como segmentos por industria de usuario final. �ٴdz�é���پ����� está cubierto como segmento por destino. Carga completa (FTL), carga fraccionada (LTL) están cubiertos como segmentos por especificación de carga. Contenedorizado, no contenedorizado están cubiertos como segmentos por contenedorización. Larga distancia, corta distancia están cubiertos como segmentos por distancia. Mercancías líquidas, mercancías sólidas están cubiertos como segmentos por configuración de mercancías. Sin control de temperatura, con control de temperatura están cubiertos como segmentos por control de temperatura.| Agricultura, pesca y silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� |

| ��������������ó�� |

| Petróleo y gas, minería y cantería |

| Comercio mayorista y minorista |

| Otros |

| �ٴdz�é���پ����� |

| Internacional |

| Carga completa (FTL) |

| Carga fraccionada (LTL) |

| Contenedorizado |

| No contenedorizado |

| Larga distancia |

| Corta distancia |

| Mercancías líquidas |

| Mercancías sólidas |

| Sin control de temperatura |

| Con control de temperatura |

| Industria de usuario final | Agricultura, pesca y silvicultura |

| ��DzԲ��ٰ��ܳ�����ó�� | |

| ��������������ó�� | |

| Petróleo y gas, minería y cantería | |

| Comercio mayorista y minorista | |

| Otros | |

| Destino | �ٴdz�é���پ����� |

| Internacional | |

| Especificación de carga | Carga completa (FTL) |

| Carga fraccionada (LTL) | |

| ��DzԳٱ�Ա��ǰ�����������ó�� | Contenedorizado |

| No contenedorizado | |

| Distancia | Larga distancia |

| Corta distancia | |

| Configuración de mercancías | Mercancías líquidas |

| Mercancías sólidas | |

| Control de temperatura | Sin control de temperatura |

| Con control de temperatura |

�ٱ�ھ��Ծ�����ó�� de mercado

- Agricultura, pesca y silvicultura (AFF) - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria AFF en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos dedicados principalmente al cultivo de cosechas, la cría de animales, la cosecha de madera, la captura de peces y otros animales de sus hábitats naturales y la prestación de actividades de apoyo relacionadas. En este contexto, a lo largo de la cadena de valor, los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en la adquisición, almacenamiento, manipulación, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y el flujo fluido de productos (cosechas, productos agropecuarios) hasta los distribuidores/consumidores. Esto incluye tanto la logística con control de temperatura como sin control de temperatura, según se requiera en función de la vida útil de los bienes transportados o almacenados.

- ��DzԲ��ٰ��ܳ�����ó�� - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos dedicados principalmente a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructura, obras de ingeniería, subdivisión y desarrollo de terrenos. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, suministros críticos en tiempo y la prestación de otros servicios de valor añadido para una gestión eficaz de los proyectos.

- Transporte de carga por carretera contenedorizado - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de carga completa (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa individual no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único cargador (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden el transporte de correo a granel por camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL)/sin contenedor (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos por camión (viii) transporte de materiales peligrosos por camión. Los servicios de valor añadido relacionados (VAS) de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de flete y logística.

- Tendencias de exportación e importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por lo tanto, en esta tendencia de la industria, el valor total del comercio, los principales productos básicos/grupos de productos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe) han sido analizados junto con el impacto de las principales inversiones en infraestructura de comercio/logística y el entorno regulatorio.

- Mercancías líquidas - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera para el transporte de líquidos a granel, que se utilizan a menudo en las industrias de extracción, fabricación, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos/mercancías peligrosas (por ejemplo, ácidos) (ii) agua (potable y residual) (iii) petróleo y gas (aguas arriba y aguas abajo, como gasolina, combustible, petróleo crudo o propano), (iv) líquidos a granel de grado alimentario (como leche o jugo), (v) caucho, (vi) productos agroquímicos, entre otros. Estas mercancías generalmente se transportan mediante camiones cisterna.

- Precio del combustible - Los picos en el precio del combustible pueden causar retrasos e interrupciones para los proveedores de servicios logísticos (LSP), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer a los consumidores las mejores ofertas. Por lo tanto, las variaciones en el precio del combustible han sido estudiadas a lo largo del período de revisión y presentadas junto con las causas y los impactos en el mercado.

- Transporte de carga por carretera de carga completa (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de carga completa (FTL). El transporte de carga por carretera FTL se caracteriza como una carga completa individual no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único cargador (ii) tomados directamente desde un punto de origen hasta uno o más puntos de destino (iii) que comprenden el transporte de correo a granel por camión (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa en Contenedor, FCL)/sin contenedor (v) que comprenden bienes que requieren servicios de transporte con o sin control de temperatura (vi) que comprenden el transporte de líquidos a granel en cisterna (vii) que implican el transporte de residuos por camión (viii) transporte de materiales peligrosos por camión. Los servicios de valor añadido relacionados (VAS) de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de flete y logística.

- Distribución del PIB por actividad económica - El Producto Interior Bruto nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) han sido estudiados y presentados en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado junto con las tablas de insumo-producto/tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por actividad económica - El crecimiento del Producto Interior Bruto nominal entre los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se presenta en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados aquí).

- ���Դڱ�������ó�� - Las variaciones tanto en la inflación de precios al por mayor (variación interanual del índice de precios al productor) como en la inflación de precios al consumidor se presentan en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente los componentes del costo operativo logístico, por ejemplo, precios de neumáticos, salarios y beneficios de conductores, precios de energía/combustible, costos de mantenimiento, tarifas de peaje, alquileres de almacenes, corretaje aduanero, tarifas de expedición, tarifas de mensajería, etc., impactando así el mercado general de flete y logística.

- Tendencias clave de la industria - La sección del informe denominada "Tendencias clave de la industria" incluye todas las variables/parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se presentan en forma de puntos de datos (series temporales o últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentario conciso y relevante para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos estratégicos clave - La acción tomada por una empresa para diferenciarse de su competidor o utilizada como estrategia general se denomina movimiento estratégico clave (MSC). Esto incluye (1) acuerdos (2) expansiones (3) reestructuración financiera (4) fusiones y adquisiciones (5) alianzas y (6) innovaciones de productos. Los actores clave (proveedores de servicios logísticos, LSP) en el mercado han sido preseleccionados, sus MSC han sido estudiados y presentados en esta sección.

- Transporte de carga por carretera de carga fraccionada (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en servicios de carga fraccionada (LTL). El transporte de carga por carretera LTL se caracteriza como múltiples envíos combinados en un solo camión para múltiples entregas dentro de una red. Comprende establecimientos (i) dedicados principalmente al transporte de carga general y especializada en cantidades inferiores a la carga completa de camión, (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un solo camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desensamblaje, donde la carga se clasifica y los envíos se redirigen para su entrega (iv) envíos de carga fraccionada en contenedor (LCL)/envíos grupales en caso de servicios de transporte por camión. Las actividades en alcance incluyen (i) recogida local, (ii) transporte de línea y (iii) entrega local. Los servicios de valor añadido relacionados (VAS) de clasificación, consolidación y desconsolidación se incluyen en el segmento de otros servicios del mercado de flete y logística.

- Desempeño logístico - El desempeño logístico y los costos logísticos son la columna vertebral del comercio, e influyen en los costos comerciales, permitiendo que los países compitan globalmente. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios, las inversiones y políticas gubernamentales, los costos de combustible/energía, el entorno inflacionario, etc. Por lo tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país/región según el alcance del informe) ha sido analizado y presentado a lo largo del período de revisión.

- Principales proveedores de camiones - La participación de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), la eficiencia de combustible, las opciones de financiamiento, los costos de mantenimiento anuales, la disponibilidad de sustitutos, las estrategias de marketing, etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas y el comentario sobre el escenario actual del mercado y las expectativas del mercado durante el período de previsión se presentan en esta tendencia de la industria.

- ��������������ó�� - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos dedicados principalmente a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el mantenimiento de un flujo continuo de materias primas a lo largo de la cadena de suministro, permitiendo la entrega oportuna de productos terminados a distribuidores o clientes finales y el almacenamiento y suministro de materias primas a los clientes para la fabricación justo a tiempo.

- �ʲ����پ������貹����ó�� modal - La participación modal del flete está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de mercancías, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Además, la participación modal por tonelaje (toneladas) y la participación modal por volumen de flete (ton-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución del flete transportado por modo de transporte (tanto en toneladas como en ton-km), para el año base del estudio.

- Petróleo y gas, minería y cantería - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos que extraen minerales sólidos naturales, como carbón y minerales; minerales líquidos, como petróleo crudo; y gases, como gas natural. Los proveedores de servicios logísticos (LSP) cubren todas las fases desde aguas arriba hasta aguas abajo y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural y productos refinados/procesados de un lugar a otro.

- Otros usuarios finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI), bienes raíces, servicios educativos, salud y servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, I+D científica), en el servicio de transporte de carga por carretera. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el movimiento confiable de suministros y documentos hacia/desde estas industrias, como el transporte de cualquier equipo o recurso necesario, el envío de documentos y archivos confidenciales, el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas, equipos), entre otros.

- ���Դڱ�������ó�� de precios al productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción durante un período de tiempo. La variación anual (interanual) del índice de precios al productor se reporta como inflación de precios al por mayor en la tendencia de la industria "���Դڱ�������ó��". Dado que el índice de precios al por mayor (IPP) capta los movimientos de precios dinámicos de la manera más integral, es ampliamente utilizado por gobiernos, bancos, la industria y los círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado junto con la inflación de precios al consumidor para comprender mejor el entorno inflacionario.

- Tendencias de precios del flete por carretera - El precio del flete por modo de transporte (USD/ton-km), a lo largo del período de revisión, se presenta en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, el volumen de flete (ton-km), la demanda del mercado de transporte de carga por carretera y, por lo tanto, el tamaño del mercado de transporte de carga por carretera.

- Tendencias de tonelaje de flete por carretera - El tonelaje de flete (peso de los bienes en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se presenta en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, además de la distancia media por envío (km), el volumen de flete (ton-km) y el precio del flete (USD/ton-km) para evaluar el tamaño del mercado de transporte de mercancías.

- Transporte de carga por carretera - La contratación de un proveedor de servicios logísticos de transporte de carga por carretera (LSP) o transportista (logística externalizada), para el transporte de productos básicos, constituye el mercado de transporte de carga por carretera. El alcance del estudio incluye (i) el transporte de mercancías por carretera reportado por los transportistas registrados en los países informantes (ii) el transporte de materias primas o bienes manufacturados (sólidos y líquidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractocamiones) (iv) el transporte FTL o LTL (v) el transporte contenedorizado o no contenedorizado (vi) el transporte con o sin control de temperatura (vii) el transporte de corta o larga distancia (Over-the-road, OTR) (viii) el transporte de bienes de oficina o del hogar usados (mudanzas y embalajes) (ix) otro transporte especializado de carga (mercancías peligrosas, carga sobredimensionada) y (x) los envíos de entrega de primera milla/milla intermedia/última milla externalizados realizados por actores del transporte de carga por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas de última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red vial realizado/reportado por actores de Mensajería, Entrega Urgente y Paquetería (CEP).

- Longitud de carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de carreteras por categoría de superficie (pavimentadas vs. no pavimentadas), la distribución de la longitud de carreteras por clasificación vial (autopistas vs. carreteras nacionales vs. otras carreteras) han sido analizadas y presentadas en esta tendencia de la industria.

- Ingresos segmentales - Los ingresos segmentales han sido triangulados o calculados y presentados para todos los principales actores del mercado. Se refiere a los ingresos específicos del mercado de transporte de carga por carretera obtenidos por la empresa, durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como las finanzas, la cartera de servicios, la fuerza laboral, el tamaño de la flota, las inversiones, el número de países en los que está presente, las principales economías de interés, etc., que han sido reportados por la empresa en sus informes anuales y páginas web. Para las empresas con escasa divulgación financiera, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, y se ha verificado a través de interacciones con la industria/expertos.

- Transporte de carga por carretera de corta distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de carga por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte por carretera de mercancías (i) dentro de una única área administrativa y su hinterland, (ii) por camiones más pequeños y camionetas de recogida (iii) mediante servicios contenedorizados y de granel seco (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos de entrega de primera milla/última milla externalizados realizados por actores del transporte de carga por carretera.

- PIB del sector de transporte y almacenamiento - El valor y el crecimiento del PIB del sector de transporte y almacenamiento tienen una relación directa con el tamaño del mercado de flete y logística y, por lo tanto, con el tamaño del mercado de transporte de carga por carretera. Por lo tanto, esta variable ha sido estudiada y presentada a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido apoyados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario actual del mercado.

- Tendencias en la industria del comercio electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han llevado a un crecimiento fenomenal del mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que lleva a un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por lo tanto, el Valor Bruto de Mercancía (GMV), el crecimiento histórico y proyectado, el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la industria manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados a los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interrelacionadas y son críticas para una cadena de suministro fluida. Por lo tanto, el Valor Añadido Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la flota de camiones por tipo - La participación de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuario final, los precios de los camiones, la producción local, la penetración del servicio de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización, los camiones autónomos), etc. Por lo tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones y las expectativas del mercado durante el período de previsión se presentan en esta tendencia de la industria.

- Costos operativos del transporte por camión - Las principales razones para medir/comparar el desempeño logístico de cualquier empresa de transporte por camión son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, la medición de los costos operativos ayuda a identificar si es necesario realizar cambios operativos y dónde realizarlos para controlar los gastos e identificar áreas de mejor desempeño. Por lo tanto, en esta tendencia de la industria, los costos operativos del transporte por camión y las variables involucradas, a saber, salarios y beneficios de los conductores, precios del combustible, costos de reparaciones y mantenimiento, costos de neumáticos, etc., han sido estudiados durante el año base del estudio y presentados para la geografía estudiada (país o región según el alcance del informe).

- Comercio mayorista y minorista - Este segmento de industria de usuario final captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de carga por carretera. Los actores de usuario final considerados son los establecimientos dedicados principalmente a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y la prestación de servicios incidentales a la venta de mercancías. Los proveedores de servicios logísticos (LSP) desempeñan un papel crucial en el movimiento confiable de suministros y productos terminados desde las plantas de producción hasta los distribuidores y, finalmente, hasta el cliente final, cubriendo actividades como la obtención de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento y la gestión, la previsión de la demanda, la gestión del inventario, etc.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Cabotaje | Transporte por carretera realizado por un vehículo de motor registrado en un país en el territorio nacional de otro país. |

| Cross-docking | El cross-docking es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. El cross-docking tiene lugar en una terminal de distribución; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con espacio de almacenamiento mínimo. El nombre 'cross-docking' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior transferencia a través del muelle hasta el muelle de transporte de salida. |

| Comercio cruzado | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor registrado en un tercer país. Un tercer país es un país distinto del país de carga/embarque y del país de descarga/desembarque. |

| Mercancías peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo y Clase 8: Sustancias corrosivas, Clase 9: Sustancias y artículos peligrosos diversos. |

| Envío directo | El envío directo es un método de entrega de bienes desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente pide los bienes al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere planificación y administración adicionales. |

| Drayage | El drayage es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el flete marítimo o aéreo. Es un viaje de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de drayage mueven carga hacia y desde varios destinos, como barcos de contenedores, depósitos de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Normalmente, el drayage solo transporta mercancías en distancias cortas y opera únicamente en un área metropolitana. También requiere solo un camionero en un solo turno. Sin embargo, a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva las mercancías a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de mercancías al cliente final. |

| Furgón seco | Un furgón seco es un tipo de semirremolque completamente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga en paletas, en cajas o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas 'reefer') y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, por parte de las empresas como inversión de capital y como exportaciones. |

| Camión de plataforma plana | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar mercancías pesadas, sobredimensionadas, anchas e indelicadas, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, las mercancías transportadas con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de oferta de la ecuación oferta-demanda. |

| Demanda intermedia | La demanda intermedia incluye bienes, servicios y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Carga internacional cargada | Lugar de carga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Carga internacional descargada | Lugar de descarga de mercancías en el país informante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga fuera de calibre | La carga fuera de calibre (OOG) es cualquier carga que no puede cargarse en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor 40HC, es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Paletas | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga parcial | Una carga parcial describe mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que el envío de carga fraccionada (LTL). Además, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de carga completa (FTL). |

| Carretera pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburo o agentes bituminizados, con hormigón o con adoquines. |

| Logística inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia el interior a través de la cadena de suministro o viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de transporte de carga por carretera | La contratación de una empresa de transporte por camión para el transporte de productos básicos (materias primas o bienes manufacturados, incluidos sólidos y líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de carga por carretera. El servicio puede ser de carga completa (FTL) o carga fraccionada (LTL), contenedorizado o no contenedorizado, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo con lonas tensadas | Los vehículos con lonas tensadas y cortinas laterales se utilizan como nombres genéricos para los camiones/remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un carril en la parte superior y a raíles/postes desmontables en la parte delantera y trasera, lo que permite abrir las cortinas y utilizar carretillas elevadoras a lo largo de los lados para una carga y descarga fácil y eficiente. Cuando se cierran para el viaje, las correas de sujeción de carga vertical se fijan a un carril de cuerda debajo de la plataforma del camión, conectando la plataforma del camión y la cortina a lo largo de ambos lados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre de 'Tautliner'. Esto evita que la cortina ondee o golpee con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte remunerado | El transporte de mercancías mediante remuneración. |

| Carretera no pavimentada | Carretera con base estabilizada sin superficie de piedra triturada, aglutinante de hidrocarburo o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Desarrollar un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se presentan en términos nominales. Se considera que la inflación es parte de la fijación de precios, y el precio de venta promedio (PVP) varía a lo largo del período de previsión para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan entre distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción