Tamaño y �ʲ����پ������貹����ó�� del Mercado de END de Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

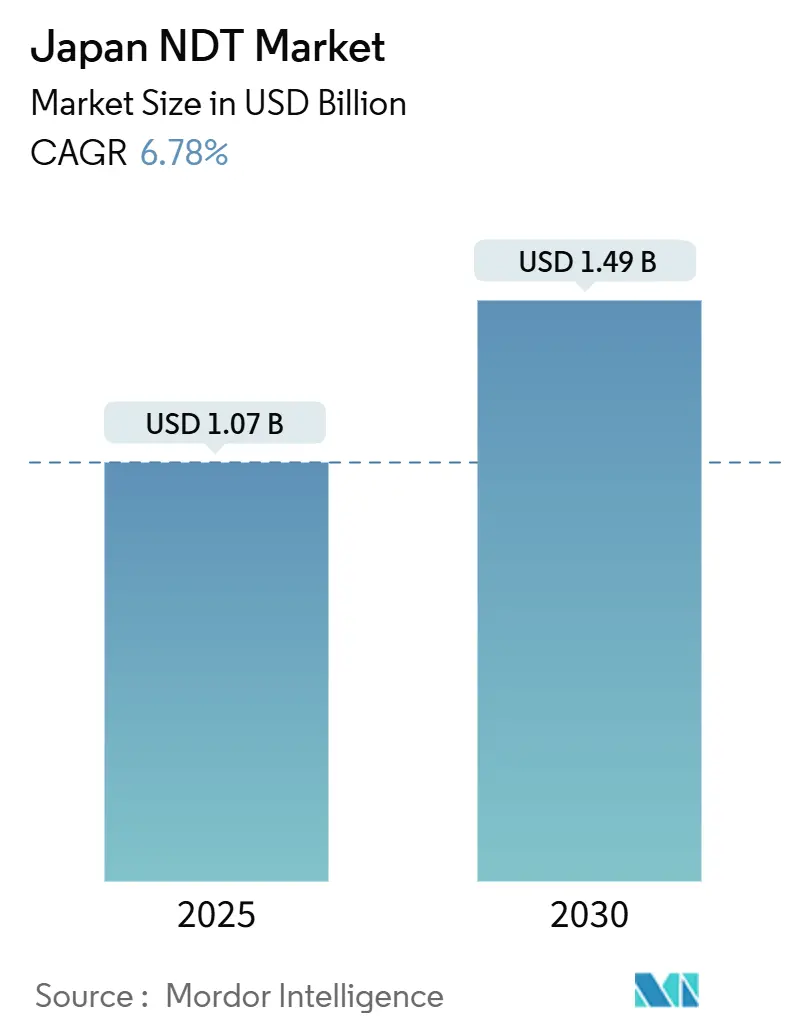

| Tamaño del Mercado (2025) | 1.07 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.78% CAGR |

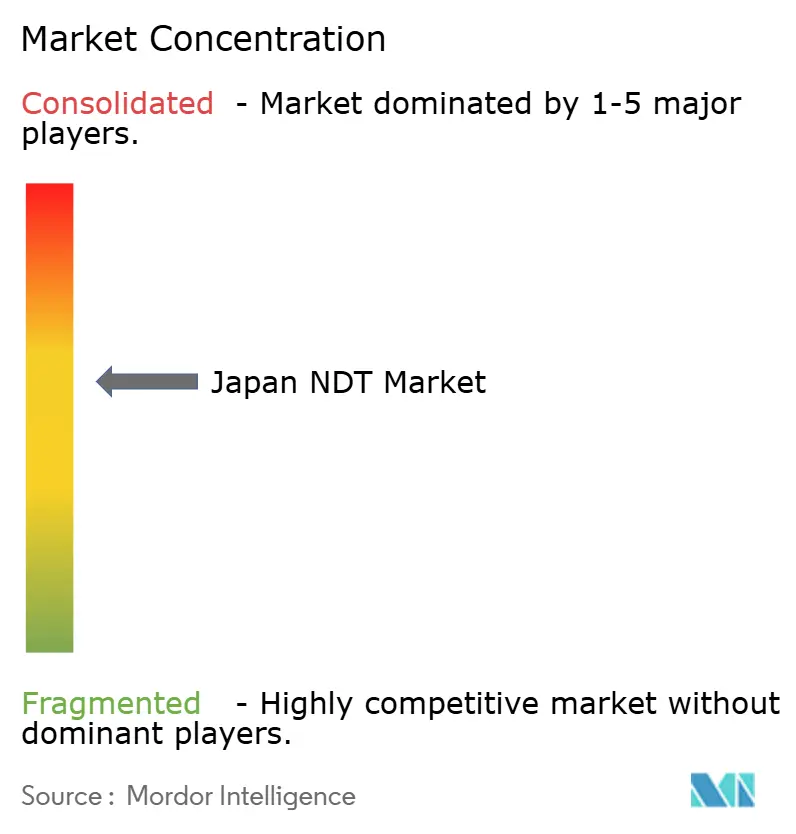

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de END de Japón por ���ϲ�����

El tamaño del mercado de END de Japón se estima en USD 1,07 mil millones en 2025 y se proyecta que alcance los USD 1,49 mil millones en 2030, lo que representa una CAGR del 6,78% durante el período de pronóstico. El sólido gasto de capital en rehabilitación de infraestructura, expansión de la capacidad de semiconductores y mantenimiento aeroespacial impulsa una demanda constante, mientras que los subsidios gubernamentales y los incentivos para fábricas digitales aceleran la adopción de plataformas de inspección centradas en datos. Los clústeres en Tokio, Kyushu y el corredor industrial de Chūkyō impulsan el crecimiento al albergar hangares de MRO aeronáutico, fábricas de chips y plantas automotrices de alta precisión que requieren ensayos no destructivos certificados. Las crecientes inversiones en la economía del hidrógeno, las regulaciones más estrictas sobre la vida útil de los activos y los programas de Industria 4.0 están ampliando la base direccionable para equipos automatizados de ultrasonido, corrientes de Foucault y análisis de imágenes por IA. Al mismo tiempo, la disponibilidad limitada de personal de Nivel III y el alto costo de los sistemas de ultrasonido de arreglo en fase fomentan modelos de servicio híbridos, análisis en la nube y diagnósticos remotos que reducen las horas-persona en el sitio mientras satisfacen los estrictos estándares de calidad de Japón.

Conclusiones Clave del Informe

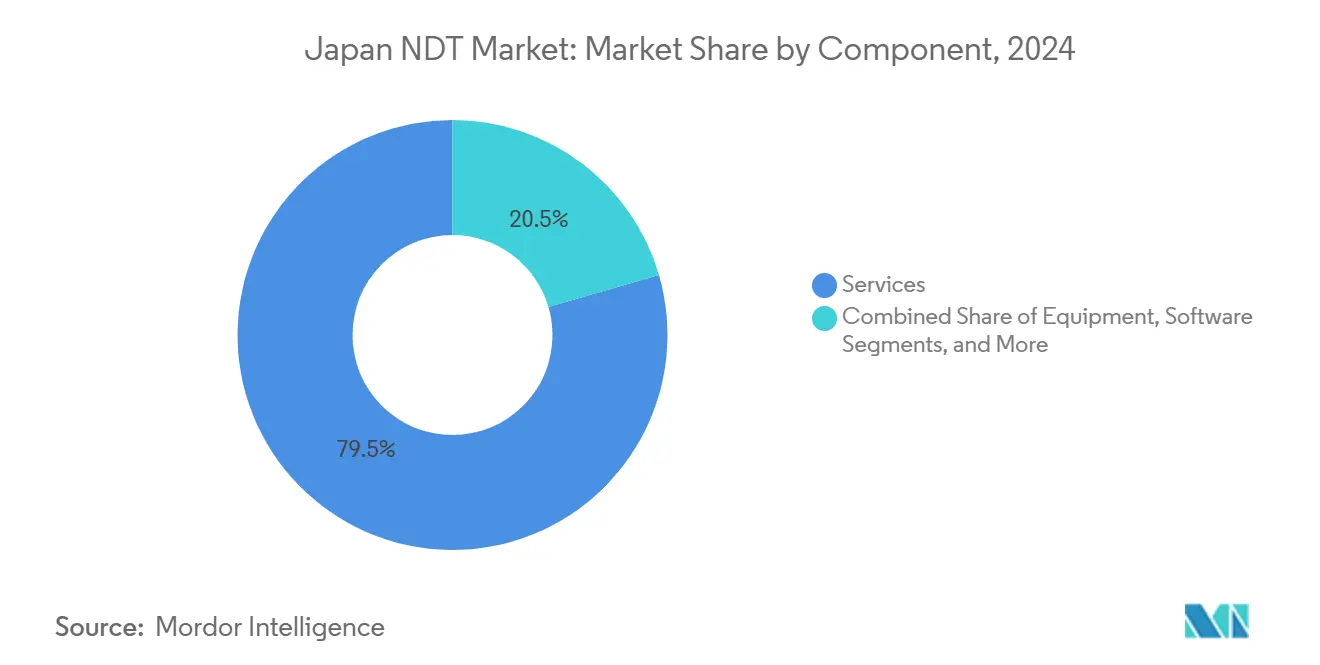

- Por componente, los servicios capturaron el 79,5% de los ingresos en 2024; el software exhibe una CAGR del 11,6% hasta 2030.

- Por método de ensayo, el ensayo ultrasónico lideró el mercado de END de Japón con una participación del 28,2% en 2024, mientras que se espera que el ensayo por corrientes de Foucault avance a una CAGR del 8,6% hasta 2030.

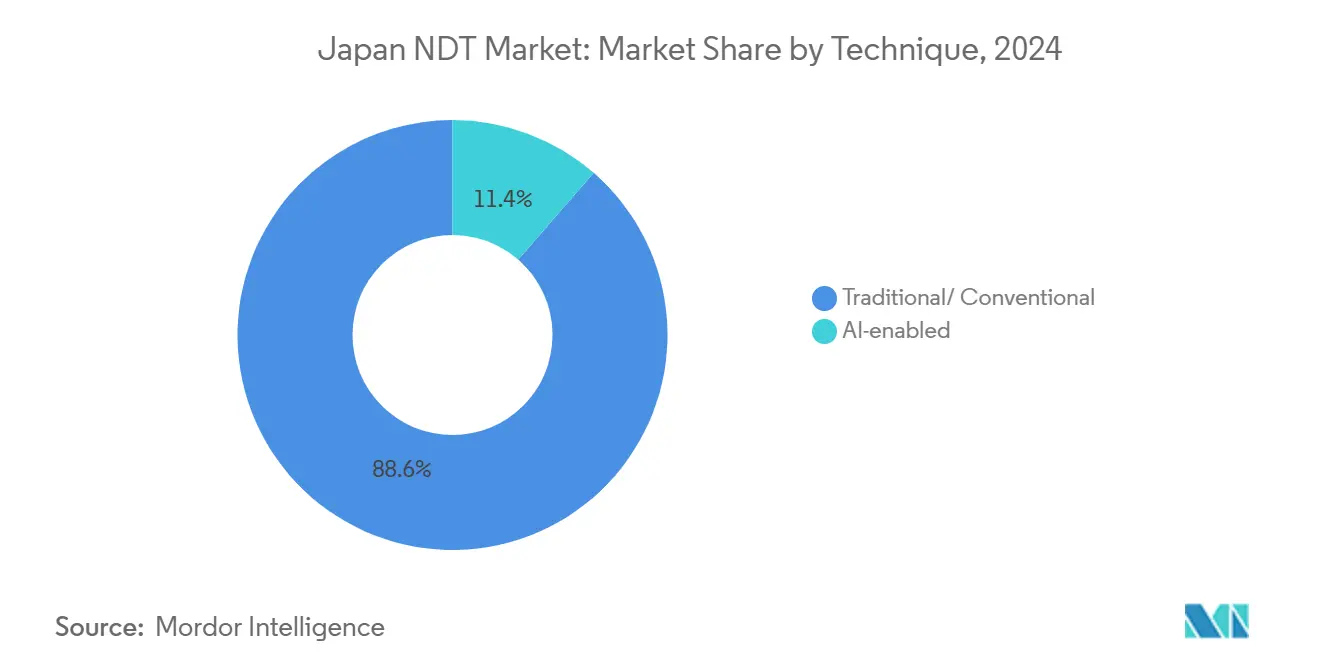

- Por técnica, la inspección convencional representó una participación del 88,6% del tamaño del mercado de END de Japón en 2024; se espera que los enfoques impulsados por IA se expandan a una CAGR del 14,7% hasta 2030.

- Por usuario final, el petróleo y el gas tuvo una participación del 25,7% en 2024; se pronostica que el automotriz y el transporte crecerán más rápido a una CAGR del 8,5% hasta 2030.

Tendencias e Información del Mercado de END de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de inspección impulsada por el envejecimiento de la infraestructura industrial | +1.8% | Nacional, con concentración en el Área Metropolitana de Tokio y los corredores industriales. | Largo plazo (≥ 4 años) |

| El surgimiento de una economía del hidrógeno requiere nuevas inspecciones de materiales | +1.2% | Nacional, con despliegue temprano en Kyushu y clústeres industriales | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para la adopción de fábricas inteligentes | +1.0% | Nacional, priorizando las regiones manufactureras de las PYME | Corto plazo (≤ 2 años) |

| Creciente actividad de MRO aeronáutico en los centros de Haneda y Narita | +0.8% | Área Metropolitana de Tokio, extendiéndose a Osaka y los aeropuertos regionales | Mediano plazo (2-4 años) |

| Expansión de la capacidad de fabricación de semiconductores en el clúster de Kumamoto | +0.7% | Región de Kyushu, con desbordamiento hacia la cadena de suministro nacional | Corto plazo (≤ 2 años) |

| El auge de la analítica basada en IA está mejorando la probabilidad de detección | +0.9% | Adopción global con liderazgo tecnológico japonés | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Envejecimiento de la Infraestructura Industrial

Aproximadamente el 60% de los puentes de carretera y el 40% de los túneles superarán los 50 años de servicio en 2033, lo que obliga a los municipios a externalizar programas integrales de END.[1]Editores de NewsonJapan, "El envejecimiento de la infraestructura, un gran obstáculo para el futuro de Japón," newsonjapan.com El gobierno central destinó JPY 15 billones (USD 100 mil millones) para proyectos de prevención de desastres que estipulan inspecciones ultrasónicas, infrarrojas y de visión por IA en lugar de solo verificaciones visuales. La plataforma de detección de grietas basada en teléfonos inteligentes de Urban-X Technologies ya está implementada por 54 autoridades locales, lo que demuestra un modelo escalable para ciudades con restricciones presupuestarias. Ingenieros de la Universidad de Tokio han validado un radar de penetración terrestre que escanea el pavimento a 80 km/h, prometiendo reducir los costos de reparación a lo largo de la vida útil hasta en un 30%. En conjunto, la urgencia fiscal, los activos envejecidos y los comprobados ahorros de costos crean una cartera de proyectos de varias décadas para los proveedores de servicios.

Requisitos de Materiales de la Economía del Hidrógeno

El acero cargado de hidrógeno exhibe tasas de crecimiento de grietas hasta 10 veces más altas que el metal sin carga, lo que hace que los métodos de inspección convencionales sean inadecuados. Las universidades japonesas desarrollaron bobinas de corrientes de Foucault personalizadas y protocolos acústicos que localizan los sitios de fragilización sin despresurizar las tuberías, reduciendo el tiempo de parada. Los conjuntos de electrolizadores piloto en Kyushu requieren monitoreo mensual por arreglo en fase debido a la corrosión bajo tensión relacionada con el amoníaco. Los fabricantes de equipos ahora comercializan sondas calibradas para presiones parciales de hidrógeno, abriendo un nicho premium para el mercado de END de Japón. Los objetivos gubernamentales de exportación de amoníaco libre de carbono impulsan la adopción temprana y crean ventajas de experiencia para los proveedores locales frente a los rivales globales.

Subsidios para Fábricas Inteligentes

El programa Monozukuri reembolsa entre el 50% y el 67% del gasto en maquinaria calificada hasta JPY 30 millones (USD 200.000) por proyecto, ampliando el acceso a sistemas de rayos X en línea, arreglo en fase y visión artificial. Los créditos fiscales adicionales cubren la analítica en la nube y los gemelos digitales bajo los incentivos de transformación digital de JETRO.[2]JETRO, "Iniciativas gubernamentales para la manufactura," jetro.go.jp A medida que la mano de obra fabril se reduce en un 40% para 2065, los robots y la analítica de IA se vuelven vitales para el rendimiento, posicionando a los proveedores de software para un crecimiento de ingresos de dos dígitos. Las subvenciones también permiten a las PYME en clústeres regionales arrendar en lugar de comprar escáneres de alto costo, acelerando así la difusión a nivel nacional.

Expansión de la Actividad de MRO Aeronáutico

JAL Engineering emplea a 4.600 técnicos en Haneda, Narita y Osaka, y está repatriando la reparación de componentes desde el Sudeste Asiático para reducir los tiempos de respuesta. Una asociación con Mitsubishi Heavy Industries apunta a las revisiones de aeronaves regionales, alimentando la demanda de inspectores calificados según NAS 410 y boroscopios ultrasónicos. NANDTB-Japan, administrado por JSNDI, agiliza la certificación dentro del país, reduciendo las barreras para los nuevos participantes. El crecimiento anual constante del 5% en las flotas civiles globales sustenta una cartera resiliente para los especialistas locales hasta bien entrada la década de 2030.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de inspectores de END certificados de Nivel III | -1.5% | Nacional, aguda en los sectores nuclear y aeroespacial | Largo plazo (≥ 4 años) |

| Alto gasto de capital de los sistemas ultrasónicos de arreglo en fase | -0.9% | Nacional, que afecta las tasas de adopción de las PYME | Mediano plazo (2-4 años) |

| Las estrictas regulaciones de radiación están ralentizando el ensayo radiográfico | -0.7% | Nacional, concentrado en regiones industriales y nucleares | Mediano plazo (2-4 años) |

| Reticencia de los OEM a compartir datos de gemelos digitales con proveedores de END | -0.4% | Nacional, que afecta principalmente a los sectores automotriz y aeroespacial | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez de Inspectores de Nivel III

Los datos de demostración de desempeño de CRIEPI muestran una disminución en los nuevos solicitantes de Nivel III desde 2011, mientras que la edad promedio de los inspectores continúa aumentando. La escuela de END aeronáutico de la Prefectura de Hyogo solo puede capacitar a cinco participantes por sesión, lo que subraya las brechas de capacidad. Los esquemas NAS 410 basados en el empleador imponen costos de calificación internos a las empresas, retrasando así la reposición de la fuerza laboral. En consecuencia, las empresas de servicios enfrentan cuellos de botella en la programación y deben implementar escáneres automatizados o software de análisis remoto para compensar la escasez de personal.

Alto Gasto de Capital de los Sistemas de Arreglo en Fase

La capacitación básica de operadores para un OmniScan X3 cuesta JPY 72.000 (USD 480), y los instrumentos completos se venden al por menor por encima de JPY 10 millones, lo que presiona los presupuestos de las PYME.[3]Academia de Capacitación Científica Evidence, "Curso Clase 02 en Japón," evidentscientific.com La compleja electrónica de 128 canales y los escáneres multieje aumentan la carga de capital, a pesar de las ganancias de rendimiento de 10 a 50 veces las de las configuraciones de sonda única. Cierto alivio proviene de la cobertura de subsidio del 67% bajo el esquema Monozukuri; sin embargo, muchas empresas aún optan por externalizar las inspecciones, reforzando el dominio del segmento de servicios.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente – Los Servicios Dominan un Panorama Maduro

Los servicios representaron el 79,5% del mercado de END japonés en 2024, lo que indica una preferencia por la experiencia externalizada y la cobertura de responsabilidad en las líneas nuclear, aeroespacial y automotriz. Los proveedores certificados gestionan la documentación de cumplimiento, suministran personal de Nivel III y amortizan los escáneres de uso intensivo de capital en múltiples trabajos. El software, aunque todavía una porción menor, registra la CAGR más rápida del 11,6% a medida que las fábricas digitalizan los archivos de inspección e implementan el reconocimiento de patrones por IA. Estas plataformas combinan formas de onda de arreglo en fase con gemelos digitales, mejorando la programación del mantenimiento y la efectividad general de los equipos. Las ventas de equipos se mantienen estables porque los subsidios compensan los precios iniciales, mientras que los consumibles crecen en línea con el volumen de inspección.

Por Método de Ensayo – El Ultrasonido Lidera, las Corrientes de Foucault Aceleran

El ensayo ultrasónico lideró con una participación del 28,2% en 2024, gracias a los versátiles sistemas de arreglo en fase y difracción por tiempo de vuelo validados en fábricas nucleares y de semiconductores. Los arreglos matriciales escanean soldaduras complejas, álabes de turbinas y cámaras de grabado de chips sin desmontaje, haciéndolos indispensables para estas aplicaciones. Las técnicas de corrientes de Foucault, que se expanden a una CAGR del 8,6%, detectan fallas inducidas por hidrógeno y microgrietas superficiales en carcasas de baterías de vehículos eléctricos, celdas de combustible y revestimientos aeroespaciales delgados. La radiografía enfrenta fricciones regulatorias debido a las reglas de notificación de 30 días para nuevas unidades de rayos X. Las partículas magnéticas, los líquidos penetrantes y los ensayos visuales mantienen roles de nicho en hangares de MRO y talleres de piezas forjadas, a menudo complementados por analítica de imágenes por IA.

Por Técnica – Las Herramientas Impulsadas por IA Ganan Terreno

Los enfoques convencionales aún representaron el 88,6% del volumen de ensayos en 2024, respaldados por ciclos de aprobación conservadores en la regulación nuclear y aeroespacial. Sin embargo, las modalidades impulsadas por IA registran una sólida CAGR del 14,7%, ya que los sensores fototermoeléctricos imprimibles, las cámaras de infrarrojos de alta resolución y los algoritmos en la nube mejoran la probabilidad de detección y reducen los falsos positivos. Los grupos de trabajo de JSNDI integran las directrices NDE 4.0 de la norma ISO-23865, lo que permite a los técnicos certificados adoptar clasificadores de IA sin reiniciar los ciclos de calificación. Las estaciones de trabajo híbridas que combinan escaneos robóticos automatizados con puntuación de IA en tiempo real salvan la brecha de habilidades y mantienen los procedimientos heredados durante el período de transición.

Por Industria de Usuario Final – La Electrificación Remodela la Demanda

Las instalaciones de petróleo y gas representaron el 25,7% de los ingresos de 2024, ya que las torres de refinería, los tanques de GNL y las terminales de amoníaco se someten a revisiones a mitad de vida. Simultáneamente, el gasto en automotriz y transporte crece a una CAGR del 8,5%, impulsado por las líneas de baterías para vehículos eléctricos, las soldaduras de aluminio ligero y los trenes de transmisión listos para hidrógeno que requieren ultrasonido de mayor frecuencia y sondas de corrientes de Foucault. El clúster de semiconductores de Kumamoto inyecta nueva demanda para la calibración de herramientas de fabricación de obleas y la certificación de materiales ultralimpios, vinculada a la inversión de USD 20 mil millones de TSMC. El aeroespacial, la defensa y la generación de energía siguen siendo cargas de trabajo fundamentales, cada una moldeada por mandatos de mantenimiento de ciclo largo y escrutinio de seguridad pública.

Análisis Geográfico

El área metropolitana de Tokio alberga la mayor concentración de laboratorios certificados porque combina los aeropuertos de Haneda y Narita, los principales complejos petroquímicos en Chiba y las sedes corporativas que gestionan activos a nivel nacional. Los frecuentes programas de revisión pesada para aviones de fuselaje ancho mantienen los bancos de inspección ultrasónica, radiográfica y de partículas magnéticas funcionando cerca de su capacidad, mientras que la proximidad a las oficinas reguladoras acelera la aprobación de procedimientos.

Kyushu le sigue como zona de alto crecimiento. El proyecto de doble fábrica de TSMC en Kumamoto, junto con la planta de materiales de JPY 6 mil millones de Fujifilm Corporation, impulsa inspecciones intensivas de tuberías de sala limpia, herramientas de pulido químico mecánico y cámaras de vacío.[4]Fujifilm Corporation, "Inversión en el sitio de Kumamoto," fujifilm.com Las tuberías piloto de hidrógeno aprovechan el conocimiento petroquímico de la región, creando un entorno de pruebas para procedimientos de ultrasonido de arreglo en fase y corrientes de Foucault enfocados en la fragilización.

Las arterias industriales que se extienden desde Osaka hasta Nagoya equilibran las flotas maduras de ingeniería pesada con nuevas modernizaciones de fábricas inteligentes respaldadas por subvenciones Monozukuri. Aquí, las PYME utilizan robots de costo compartido que integran tareas visuales y ultrasónicas, mientras que expertos remotos en Tokio revisan los conjuntos de datos para mitigar la escasez de inspectores. Las centrales nucleares costeras en Shikoku y Tōhoku mantienen una línea de base constante para los equipos de ultrasonido certificados bajo los protocolos de CRIEPI, reforzando la distribución de habilidades a nivel nacional.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, con Evident (surgida de Olympus), Fujifilm Corporation, Nikon Corporation e Hitachi ofreciendo amplias gamas de productos, mientras que SGS Japan Inc. y Bureau Veritas Japan Co., Ltd. dominan el sector de externalización de servicios. La adquisición de Evident por parte de Bain Capital en 2024 aporta nuevo capital de I+D para escáneres automatizados y analítica de IA, elevando las apuestas por la innovación. Fujifilm Corporation aprovecha su experiencia en imágenes para vender de forma cruzada placas de radiografía computarizada a los OEM de semiconductores, y Nikon Corporation integra óptica de metrología con tomografía computarizada de rayos X para paquetes de baterías de vehículos eléctricos.

Los distribuidores locales de unidades de arreglo en fase de alto número de canales aprovechan los reembolsos Monozukuri para penetrar en los talleres de las PYME, mientras que el esquema de certificación basado en el empleador de JSNDI crea costos de cambio que fidelizan a los proveedores establecidos. Al mismo tiempo, las empresas derivadas de universidades comercializan sensores de infrarrojos ligeros y software de IA, a menudo licenciando a empresas de servicios de nivel medio que atienden a municipios rurales incapaces de contratar equipos completos de Nivel III.

Las alianzas estratégicas florecen: Mitsubishi Heavy Industries colabora con JAL Engineering en el mantenimiento de aviones regionales; Hitachi se asocia con integradores de nube para transmitir datos ultrasónicos a los gemelos digitales de las plantas; y las fábricas de semiconductores codesarrollan sondas calificadas para salas limpias con proveedores de herramientas. Este ecosistema recompensa a las empresas que combinan fiabilidad de hardware, interoperabilidad de datos y servicios de capacitación, en lugar de centrarse únicamente en la venta de equipos puros.

Líderes de la Industria de END de Japón

Olympus Corporation

Eddyfi Technologies Japan K.K.

Mistras Group K.K.

Zetec Japan Inc.

SGS Japan Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La segunda fábrica de TSMC en Kumamoto está programada para comenzar su construcción en 2025, aumentando la demanda local de inspección para equipos de procesamiento de obleas.

- Junio de 2025: El Ministerio de Economía, Comercio e Industria emitió JIS A 5016 y revisó JIS A 4717, estandarizando las pruebas de escoria e impacto que requieren protocolos de END acreditados.

- Mayo de 2025: Japan Electron Materials abrió su cuarta planta de componentes de tarjetas de sondas en la ciudad de Kikuchi, pronosticando un salto de producción del 30% y nuevas inspecciones de microsoldaduras ultrasónicas.

- Abril de 2025: Shimadzu adquirió California X-ray Imaging Services para fortalecer el alcance global de servicios y aumentar las ventas de sistemas médicos a JPY 82 mil millones para el ejercicio fiscal 2025.

Alcance del Informe del Mercado de END de Japón

| Equipos |

| Software |

| Servicios |

| Consumibles |

| Ensayo Ultrasónico |

| Ensayo Radiográfico |

| Ensayo por Partículas Magnéticas |

| Ensayo por Líquidos Penetrantes |

| Ensayo de Inspección Visual |

| Ensayo por Corrientes de Foucault |

| Ensayo por Emisión Acústica |

| Ensayo por Termografía / Infrarrojos |

| Ensayo por Tomografía Computarizada |

| Tradicional/Convencional |

| Impulsada por IA |

| Petróleo y Gas |

| Generación de Energía |

| Aeroespacial |

| Defensa |

| Automotriz y Transporte |

| Manufactura e Ingeniería Pesada |

| Construcción e Infraestructura |

| Química y Petroquímica |

| Marina y Construcción Naval |

| Electrónica y Semiconductores |

| �Ѿ��Ա��í�� |

| Dispositivos Médicos |

| Otros |

| Por Componente | Equipos |

| Software | |

| Servicios | |

| Consumibles | |

| Por Método de Ensayo | Ensayo Ultrasónico |

| Ensayo Radiográfico | |

| Ensayo por Partículas Magnéticas | |

| Ensayo por Líquidos Penetrantes | |

| Ensayo de Inspección Visual | |

| Ensayo por Corrientes de Foucault | |

| Ensayo por Emisión Acústica | |

| Ensayo por Termografía / Infrarrojos | |

| Ensayo por Tomografía Computarizada | |

| Por Técnica | Tradicional/Convencional |

| Impulsada por IA | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Generación de Energía | |

| Aeroespacial | |

| Defensa | |

| Automotriz y Transporte | |

| Manufactura e Ingeniería Pesada | |

| Construcción e Infraestructura | |

| Química y Petroquímica | |

| Marina y Construcción Naval | |

| Electrónica y Semiconductores | |

| �Ѿ��Ա��í�� | |

| Dispositivos Médicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de END de Japón en 2025?

Se sitúa en USD 1,07 mil millones y se pronostica que crecerá a una CAGR del 6,78% para alcanzar los USD 1,49 mil millones en 2030.

¿Qué componente domina el gasto?

Los servicios representan el 79,5% de los ingresos de 2024, ya que agrupan talento de Nivel III, certificación y escáneres de uso intensivo de capital.

¿Qué método de ensayo está creciendo más rápido?

Se proyecta que el ensayo por corrientes de Foucault registre una CAGR del 8,6% hasta 2030, impulsado por la fragilización por hidrógeno y las aplicaciones de baterías para vehículos eléctricos.

¿Por qué Kyushu es un punto de interés emergente?

La construcción de la doble fábrica de TSMC en Kumamoto y la planta de materiales de Fujifilm Corporation crean una demanda constante de equipos de inspección en salas limpias.

¿Qué subsidio apoya las compras de equipos de END?

El programa Monozukuri cubre entre el 50% y el 67% de los costos de maquinaria calificada hasta JPY 30 millones, incluidos los sistemas de arreglo en fase y de rayos X.

¿Qué tan grave es la escasez de inspectores?

El número de solicitantes de Nivel III ha disminuido durante una década, reduciendo la capacidad de la cartera y añadiendo un lastre del 1,5% a la CAGR del mercado.

Última actualización de la página el: