Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos de Diagnóstico por Imagen de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.91% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Diagnóstico por Imagen de Japón por ���ϲ�����

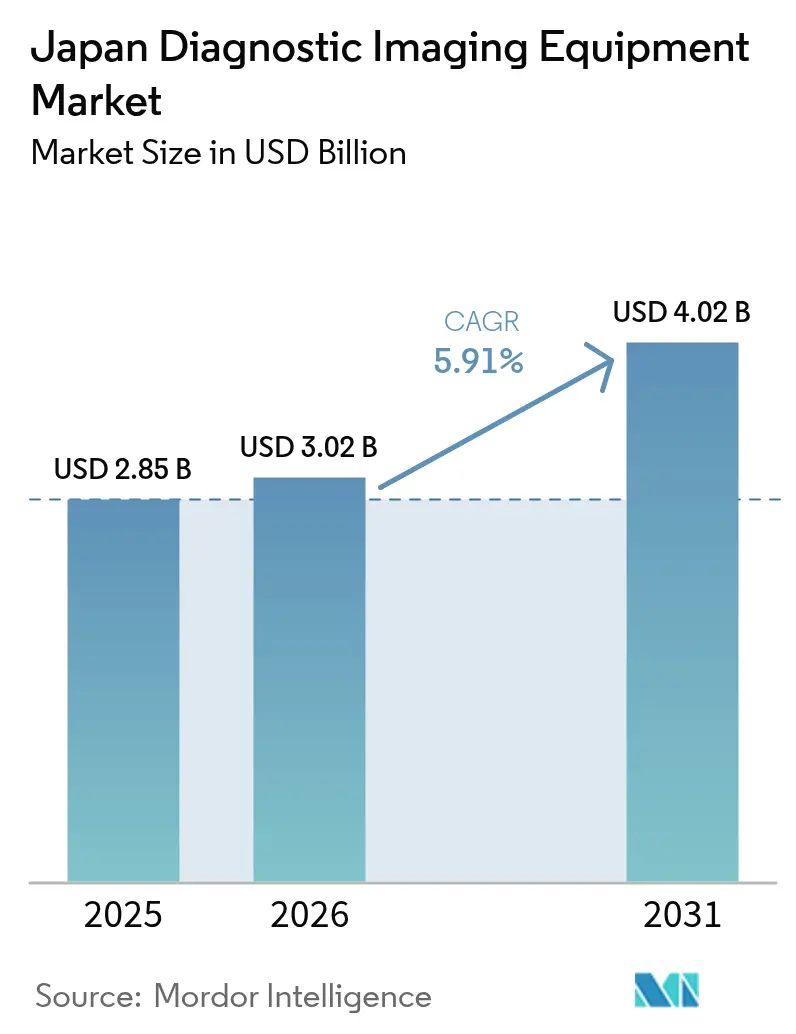

El tamaño del mercado de equipos de diagnóstico por imagen de Japón fue valorado en USD 2,85 mil millones en 2025 y se estima que crecerá desde USD 3,02 mil millones en 2026 hasta alcanzar USD 4,02 mil millones en 2031, a una CAGR del 5,91% durante el período de pronóstico (2026-2031). El mercado actual subraya la sólida base del país en tecnología médica, construida sobre una población envejecida, una alta densidad de equipos y activos programas gubernamentales de digitalización. Los inversores ven el segmento favorablemente, ya que las políticas de la Sociedad 5.0 y el DX Médico aceleran la integración de la IA, lo que impulsa a los hospitales a modernizar sus equipos rápidamente.[1]Fuente: Ministerio de Salud, Trabajo y Bienestar, "Iniciativas de DX Médico," mhlw.go.jp Los fabricantes se benefician de ciclos de reemplazo rápidos; por ejemplo, Canon Medical Systems espera que los ingresos por imagen pasen de JPY 553,8 mil millones (USD 3,7 mil millones) en el ejercicio fiscal 2023 a JPY 582 mil millones (USD 3,9 mil millones) en el ejercicio fiscal 2024. Al mismo tiempo, la escasez de radiólogos ha impulsado la demanda de flujos de trabajo asistidos por IA y teleradiología, mitigando las limitaciones de personal. En conjunto, estos factores posicionan al mercado para un crecimiento sostenido de dígito medio durante la década.

Conclusiones Clave del Informe

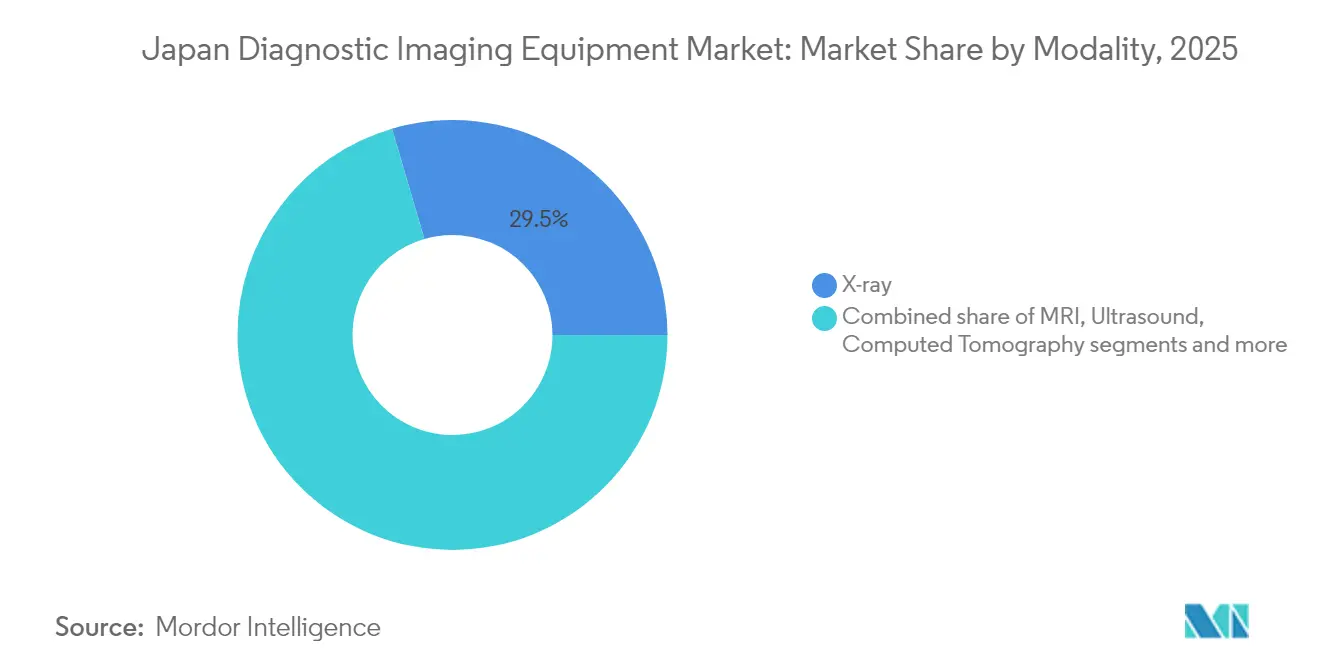

- Por modalidad, los sistemas de rayos X representaron el 29,54% de la participación del mercado de equipos de diagnóstico por imagen de Japón en 2025; se proyecta que la tomografía computarizada se expanda a una CAGR del 6,89% hasta 2031.

- Por portabilidad, los sistemas fijos representaron el 80,42% del tamaño del mercado de equipos de diagnóstico por imagen de Japón en 2025, mientras que se prevé que las unidades móviles y de mano crezcan un 7,58% anual hasta 2031.

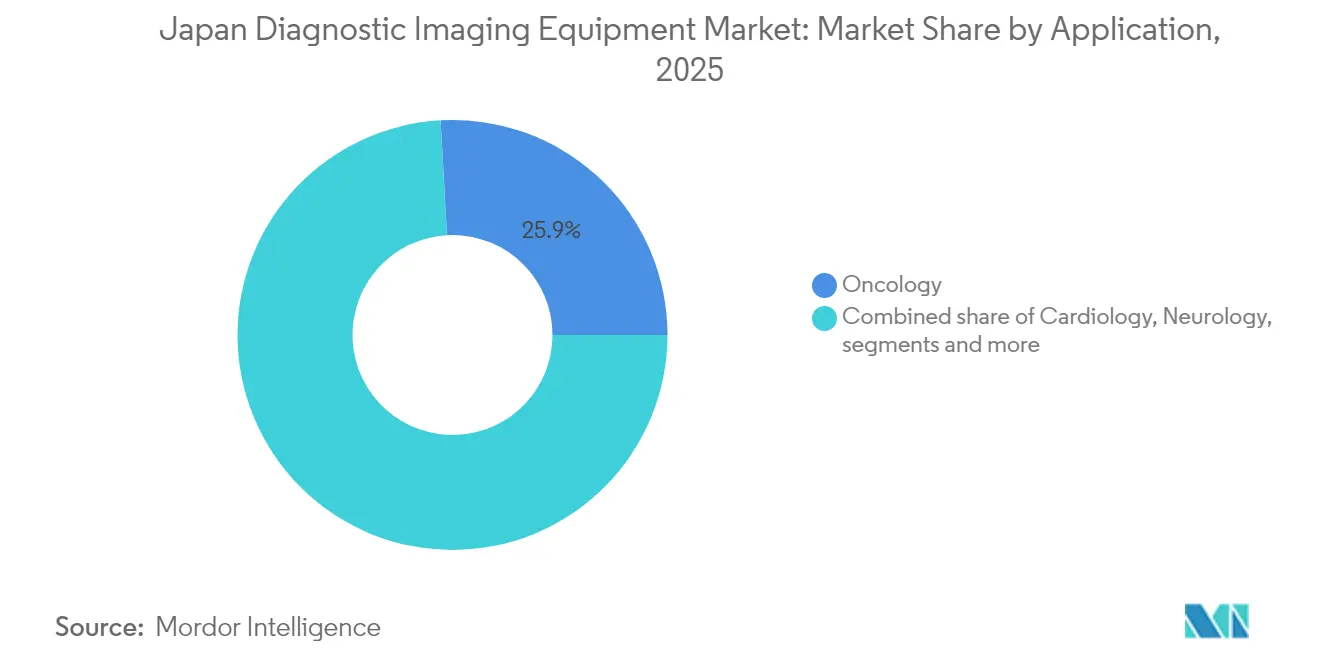

- Por aplicación, la oncología capturó el 25,88% del mercado en 2025; las aplicaciones de cardiología lideran el crecimiento con una CAGR del 7,86% hasta 2031.

- Por usuario final, los hospitales controlaron el 66,05% de los ingresos en 2025; se prevé que los centros de diagnóstico por imagen crezcan más rápido con una CAGR del 7,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Diagnóstico por Imagen de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas | +1.8% | Nacional, concentrado en centros urbanos de envejecimiento | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica | +2.1% | Nacional, con mayor impacto en prefecturas rurales | Largo plazo (≥ 4 años) |

| Rápido avance tecnológico | +1.5% | Nacional, adopción temprana en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales que favorecen los cribados en etapas tempranas e innovaciones nacionales | +1.2% | Nacional, priorizando regiones desatendidas | Mediano plazo (2-4 años) |

| Demanda de imagen portátil y en el punto de atención en instalaciones de cuidado de personas mayores | +0.9% | Nacional, concentrado en áreas rurales y suburbanas | Corto plazo (≤ 2 años) |

| Expansión de centros de imagen ambulatoria privados | +0.7% | Áreas urbanas y suburbanas, principales regiones metropolitanas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente carga de enfermedades crónicas

La prevalencia del cáncer eleva la utilización de equipos en todas las modalidades. El cáncer gástrico por sí solo afecta a aproximadamente 1 millón de japoneses cada año, impulsando la adopción de imagen endoscópica avanzada, como el gastroAI de AI Medical Service, que ofrece una sensibilidad del 91,4% para lesiones tempranas. Los proveedores, por tanto, prefieren suites multimodales capaces de completar varios estudios en una sola visita, una tendencia que impulsa las instalaciones de TC y MRI de alta resolución en todo el mercado de equipos de diagnóstico por imagen de Japón.

Crecimiento de la población geriátrica

Con el 29,56% de los residentes de 65 años o más en 2023 —y las áreas rurales superando el 60%— las soluciones portátiles se han vuelto críticas. La TC vertical de Canon, que acorta los exámenes en un 40% para casos musculoesqueléticos, se alinea con las limitaciones de movilidad comunes en el cuidado de personas mayores. A medida que el mercado de equipos de diagnóstico por imagen de Japón se expande, los dispositivos en el punto de atención apoyan a las enfermeras de visita domiciliaria y a las clínicas móviles que atienden a comunidades de edad muy avanzada.

Avances tecnológicos rápidos

Los reguladores ahora aceleran las aprobaciones de IA/ML bajo vías de revisión dedicadas de la PMDA, permitiendo a proveedores como Neuspective integrar IA generativa que detecta errores en informes con una precisión superior al 90%. Los proyectos piloto de patología digital en el Hospital Central Prefectural de Toyama ilustran además la convergencia de imagen y análisis, fomentando actualizaciones a nivel de instalación que mantienen al mercado de equipos de diagnóstico por imagen de Japón en un ciclo de modernización constante.

Iniciativas gubernamentales que favorecen los cribados en etapas tempranas e innovaciones nacionales

La Visión de la Industria de Dispositivos Médicos 2024 del METI destina presupuestos del ejercicio fiscal 2025 para ayudar a las empresas emergentes a globalizarse y para subvencionar mejoras en ciberseguridad. La Visión de la Industria 2030 de JIRA establece objetivos paralelos para el despliegue de IA y la promoción de exportaciones, reforzando un ecosistema de apoyo que sustenta el crecimiento a largo plazo del mercado de equipos de diagnóstico por imagen de Japón.[2]Fuente: Asociación de Industrias de Sistemas de Imagen Médica y Radiológica de Japón, "Perfil de la Industria JIRA 2024," jira-net.or.jp

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos de adquisición y ciclo de vida de los productos | -1.1% | Nacional, impacto agudo en instalaciones sanitarias más pequeñas | Corto plazo (≤ 2 años) |

| Regulaciones normativas estrictas | -0.8% | Nacional, que afecta a todos los participantes del mercado | Mediano plazo (2-4 años) |

| Escasez de radiólogos y tecnólogos capacitados | -0.6% | Nacional, grave en áreas rurales y remotas | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad por dosis de radiación | -0.4% | Nacional, mayor concienciación en instalaciones pediátricas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Altos costos de adquisición y ciclo de vida de los productos

La sensibilidad al precio retrasó las ventas de imagen doméstica de Shimadzu, que cayeron un 2,3% en el primer semestre del ejercicio fiscal 2024, ya que las clínicas pospusieron los reemplazos. En consecuencia, los proveedores están pilotando financiación por escáner y modelos de servicio compartido para garantizar que los compradores con presupuesto limitado sigan participando en el mercado de equipos de diagnóstico por imagen de Japón.

Regulaciones normativas estrictas

Los dispositivos de Clase III y IV requieren la aprobación completa del MHLW y auditorías de la PMDA, lo que alarga los plazos para la TC de conteo de fotones y otras innovaciones complejas. Las normas adicionales de ciberseguridad emitidas en marzo de 2024 aumentan el gasto en cumplimiento normativo, ralentizando los lanzamientos de productos y reduciendo el potencial de crecimiento dentro del mercado de equipos de diagnóstico por imagen de Japón.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: El Dominio de los Rayos X Impulsa la Base del Mercado

Los sistemas de rayos X mantuvieron una participación del 29,54% en el mercado de equipos de diagnóstico por imagen de Japón en 2025, subrayando su papel como punto de entrada para el diagnóstico rutinario en casi todos los entornos clínicos. La tomografía computarizada registra ahora la CAGR más rápida del 6,89%, respaldada por plataformas de conteo de fotones que reducen la dosis mientras mejoran el contraste. Como resultado, se proyecta que el tamaño del mercado de equipos de diagnóstico por imagen de Japón asignado a la TC supere a las modalidades tradicionales para 2031. La adopción de MRI se mantiene estable, impulsada por las demandas neurológicas y ortopédicas, mientras que el ultrasonido disfruta de actualizaciones constantes a través de herramientas de flujo de trabajo guiadas por IA. La imagen nuclear y la mamografía crecen de manera constante bajo los programas nacionales de cribado de cáncer. En conjunto, estas tendencias ilustran cómo la industria de equipos de diagnóstico por imagen de Japón está migrando de la radiografía básica hacia una imagen de precisión avanzada y multimodal.

La creciente diferenciación favorece a los proveedores que ofrecen escáneres híbridos y superposiciones de IA que unifican los resultados multimodales en un único visor. Canon, Fujifilm y GE HealthCare están invirtiendo en consolas listas para algoritmos para extender los ciclos de vida de los equipos y proteger los márgenes dentro del altamente competitivo mercado de equipos de diagnóstico por imagen de Japón.

Por Portabilidad: La Escala de los Sistemas Fijos Frente a la Innovación Móvil

Las salas fijas capturaron el 80,42% de los ingresos de 2025 y siguen siendo la columna vertebral operativa de los hospitales terciarios. Sin embargo, se prevé que las unidades móviles y de mano crezcan a una CAGR del 7,58% hasta 2031, a medida que los proyectos piloto de MaaS médico en islas remotas equipan furgonetas con rayos X de cabecera, ultrasonido de mano y enlaces de PACS en la nube. El tamaño del mercado correspondiente a las categorías portátiles podría, por tanto, duplicarse durante la década. Para las prefecturas rurales, los dispositivos de ultrasonido compactos con batería de Philips y Fujifilm representan una vía rentable hacia el acceso universal a la imagen.

Los fabricantes buscan diseños robustificados y capacidades de IA en el dispositivo para soportar las vibraciones del transporte y la conectividad intermitente. La industria de equipos de diagnóstico por imagen de Japón evalúa ahora el valor total del ecosistema —software, formación y contratos de servicio— en lugar de las ventas unitarias únicamente, creando espacio para actores auxiliares en seguridad de datos y plataformas de telesalud.

Por Aplicación: Liderazgo de la ���Գ��DZ��Dz�í�� en Medio de la Aceleración de la �䲹���徱�DZ��Dz�í��

La oncología generó el 25,88% de los ingresos de 2025, reflejando la intensa infraestructura de cribado de cáncer de Japón. Sin embargo, la imagen cardiológica se expande más rápido con una CAGR del 7,86%, ya que el envejecimiento de la población incrementa la incidencia de enfermedades coronarias e impulsa la adopción de ecocardiografía, angiografía por TC y estudios de perfusión por MRI. El tamaño del mercado de equipos de diagnóstico por imagen de Japón dedicado a las aplicaciones cardíacas se beneficia de herramientas de IA que automatizan la medición de la fracción de eyección y la caracterización de placas.

La neurología se mantiene estable gracias a la alta densidad de MRI, mientras que la gastroenterología recibe un impulso tecnológico de la endoscopia con IA para detectar lesiones gástricas tempranas. La salud de la mujer depende del ultrasonido avanzado y la tomosíntesis digital de mama, y los entornos de urgencias solicitan cada vez más TC móvil para el triaje rápido de traumatismos. En conjunto, estos nichos refuerzan los planes de inversión multimodal en el mercado de equipos de diagnóstico por imagen de Japón.

Por Usuario Final: Concentración Hospitalaria Frente al Crecimiento de los Centros de Imagen

Los hospitales capturaron el 66,05% de los ingresos del mercado en 2025, aprovechando el RIS/PACS integrado y los especialistas internos. Sin embargo, los centros de diagnóstico por imagen registran la CAGR más alta del 7,79%, atendiendo programas de cribado corporativo y la demanda de los pacientes de tiempos de espera más cortos. A medida que estos centros proliferan, la participación del mercado de equipos de diagnóstico por imagen de Japón en manos de instalaciones ambulatorias seguirá aumentando hasta 2031.

Los centros de cirugía ambulatoria y las clínicas especializadas también se expanden, habilitados por TC de 64 cortes compacta y ultrasonido de alta frecuencia que se adaptan a espacios reducidos. Las instituciones públicas priorizan la cobertura integral, mientras que las cadenas privadas enfatizan las modalidades premium para diferenciarse. Los proveedores que adapten contratos de servicio flexibles y mantenimiento de respuesta rápida captarán la fidelidad en esta diversa base de compradores dentro del mercado de equipos de diagnóstico por imagen de Japón.

Análisis Geográfico

La dinámica regional muestra un liderazgo inesperado de las instalaciones rurales, que a menudo poseen escáneres de última generación suministrados bajo programas de asignación equitativa que datan de hace dos décadas. Las áreas remotas ahora complementan las salas fijas con equipos portátiles y redes de teleconsulta, garantizando que los residentes de edad avanzada reciban una precisión diagnóstica comparable a la de sus pares urbanos dentro del mercado de equipos de diagnóstico por imagen de Japón.

Los centros metropolitanos como Tokio, Osaka y Nagoya albergan hospitales académicos con acceso temprano a prototipos de IA y TC de conteo de fotones. Los centros urbanos también atraen a empresas emergentes de software, que cooperan con los fabricantes de equipos originales para integrar análisis directamente en las consolas, reforzando un ciclo virtuoso de innovación en el mercado de equipos de diagnóstico por imagen de Japón.

La distribución geográfica obliga, por tanto, a los proveedores a diseñar carteras modulares: escáneres de alto rendimiento para ciudades densas y equipos portátiles robustos para islas y clínicas de montaña. Los subsidios gubernamentales fomentan este despliegue equilibrado, sosteniendo el acceso equitativo a la imagen y sustentando la cobertura universal en todo el mercado de equipos de diagnóstico por imagen de Japón.

Panorama Competitivo

El campo está moderadamente concentrado: Canon Medical Systems, Fujifilm Holdings y Shimadzu juntos poseen bien más de la mitad de los envíos de modalidades domésticas, mientras que GE HealthCare, Siemens Healthineers y Philips compiten mediante ofertas especializadas e I+D conjunta. Los ingresos por imagen de Canon en el ejercicio fiscal 2023 aumentaron un 7,9% y la dirección prevé un crecimiento continuo respaldado por lanzamientos de TC y ultrasonido listos para IA. La asociación de Olympus con Canon en el ultrasonido endoscópico Aplio i800 subraya una tendencia más amplia hacia alianzas de ecosistema que combinan óptica, software y hardware.[3]Fuente: Olympus Corporation, "Canon Medical Systems y Olympus Anuncian Alianza Comercial," olympus.de

Los nuevos participantes pivotan en torno al software; la IA de calidad de informes de Neuspective y la patología digital EXpath de Intec se superponen a los escáneres existentes, permitiendo a los hospitales posponer costosas sustituciones de hardware mientras mejoran la precisión diagnóstica. Mientras tanto, la empresa emergente local Lilium Otsuka lanzó el dispositivo compacto de vejiga ultrasónica "Lilium One", distribuido a nivel nacional por Otsuka Pharmaceutical Factory para ampliar los casos de uso urológico dentro del mercado de equipos de diagnóstico por imagen de Japón.

Elevando las barreras, la PMDA instituyó una unidad de evaluación simplificada de IA/ML en 2024, otorgando a las empresas nacionales una ventaja gracias a su familiaridad regulatoria. Las multinacionales deben, por tanto, buscar el codesarrollo con socios japoneses o adquirir experiencia en certificación local. De cara al futuro, la ventaja corresponderá a los proveedores que ofrezcan suites interoperables que combinen escáneres, aplicaciones de IA, ciberseguridad y servicios de ciclo de vida adaptados a los diversos entornos de atención del mercado de equipos de diagnóstico por imagen de Japón.

Líderes de la Industria de Equipos de Diagnóstico por Imagen de Japón

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Siemens Healthineers AG

GE HealthCare

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Canon Medical Systems presentó el Aplio Beyond, un ultrasonido de alto rendimiento diseñado para mejorar la calidad de imagen y el flujo de trabajo en múltiples especialidades.

- Septiembre de 2024: Olympus inició la venta del sistema de ultrasonido Aplio i800 para uso endoscópico en Japón, codesarrollado con Canon Medical Systems para avanzar en el diagnóstico hepatobiliar.

- Julio de 2023: Canon Medical Systems lanzó las plataformas de ultrasonido compacto premium Aplio Flex y Aplio Go para apoyar los desafíos clínicos diarios mediante automatización y herramientas de flujo de trabajo inteligentes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado japonés de equipos de diagnóstico por imagen como el valor anual de modalidades nuevas fabricadas en fábrica, incluidas radiografía X, CT, MRI, ultrasonido, medicina nuclear y mamografía, vendidas para uso clínico humano dentro de las fronteras de Japón. El hardware de cada modalidad, las consolas incluidas y el software integrado se contabilizan una vez en el punto de venta, expresados en USD.

Exclusión del alcance: los contratos de servicio posventa, las unidades reacondicionadas o en alquiler, los sistemas veterinarios y los estudios de imagen realizados como servicio quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Modalidad

- Rayos X

- MRI

- Ultrasonido

- Tomografía Computarizada

- Imagen Nuclear

- �Ѳ����Dz�������í��

- Otras Modalidades

- Por Portabilidad

- Sistemas Fijos

- Sistemas Móviles y de Mano

- Por Aplicación

- �䲹���徱�DZ��Dz�í��

- ���Գ��DZ��Dz�í��

- ����ܰ��DZ��Dz�í��

- Ortopedia y Traumatología

- Gastroenterología y Hepatología

- Salud de la Mujer y Obstetricia

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Diagnóstico por Imagen

- Centros de Cirugía Ambulatoria y Clínicas Especializadas

- Instalaciones de Atención Domiciliaria y de Larga Duración

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y cuestionarios estructurados con jefes de departamentos de radiología, responsables de adquisiciones, distribuidores de modalidades y profesores de economía de la salud en Kanto, Kansai, Kyushu y Hokkaido nos ayudaron a validar los volúmenes de envío, las bandas de descuento y los supuestos de vida útil operativa. Los comentarios también aclararon los factores desencadenantes de actualización impulsados por IA y las señales de financiación regional que raramente aparecen en los documentos.

Investigación documental

Los analistas de Mordor comenzaron con conjuntos de datos abiertos y autorizados, como la encuesta de envíos de dispositivos médicos del Ministerio de Salud, Trabajo y Bienestar, el registro de densidad de equipos de la Japan Radiological Society y las descargas de aduanas de METI que identifican los valores de importación por códigos HS. Estas cifras se complementaron con revistas revisadas por pares sobre tendencias de utilización de modalidades, resúmenes de patentes de Questel que señalan la innovación en cartera, y actualizaciones de tarifas de reembolso publicadas por el Central Social Insurance Council. Los informes 10-K de las empresas, las presentaciones para inversores y los archivos de noticias de Factiva proporcionaron posteriormente indicios sobre precios y ciclos de reemplazo.

A continuación, extrajimos rangos de ASP y base instalada a nivel de dispositivo de D&B Hoovers, boletines de producción de IMTMA y determinadas presentaciones registradas en EDINET. Este trabajo de base pública creó verificaciones de techo y suelo antes de avanzar hacia la construcción del modelo. Las fuentes enumeradas son ilustrativas, no exhaustivas; muchas referencias adicionales contribuyeron a la limpieza y aclaración de los datos.

Dimensionamiento del mercado y previsión

Construimos un modelo descendente que parte de los datos de producción de METI más importaciones menos exportaciones, que luego se ajustan para tener en cuenta la subcontratación OEM en el país y evitar duplicidades. Verificaciones puntuales ascendentes seleccionadas, auditorías de inventario de canales y cálculos muestreados de ASP × unidades anclan la realidad antes de que se consoliden los totales. Los indicadores clave del mercado incluyen escáneres CT por millón de habitantes, edad media de reemplazo de bobinas de MRI, volúmenes nacionales de detección de cáncer, presupuestos de capital de hospitales públicos y movimientos del tipo de cambio yen-dólar. Las previsiones a cinco años se basan en una regresión multivariante que combina el crecimiento del envejecimiento de la población con los arcos de penetración específicos de cada modalidad y la elasticidad del presupuesto de capital; el suavizado ARIMA cubre los puntos trimestrales faltantes.

Ciclo de validación de datos y actualización

Los resultados pasan por tres revisiones de analistas, los umbrales de varianza activan nuevos contactos y los modelos se comparan con las últimas publicaciones de aduanas cada trimestre. El informe se actualiza anualmente, con actualizaciones intermedias si se producen reformas en los reembolsos o fluctuaciones cambiarias superiores al cinco por ciento.

Por qué la línea de base de Mordor para equipos de diagnóstico por imagen en Japón merece confianza

Las estimaciones publicadas suelen divergir porque las empresas mezclan dispositivos con ingresos por servicios, eligen tipos de cambio más antiguos o congelan los supuestos durante años. Nuestro alcance disciplinado y la actualización anual mantienen las cifras alineadas con el gasto real sobre el terreno.

Los principales factores de divergencia incluyen estudios de la competencia que incorporan equipos reacondicionados en los totales, aplican ASP promedio globales en lugar de las primas específicas de Japón, o extrapolan a partir de recuentos hospitalarios sin ajustar por la inusualmente alta densidad de modalidades del país.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2,85 B (2025) | ���ϲ����� | - |

| USD 5,81 B (2025) | Global Consultancy A | Agrupa dispositivos con contratos de servicio y unidades reacondicionadas |

| USD 1,70 B (2024) | Industry Journal B | Utiliza ASP genéricos y omite sistemas móviles |

| USD 2,10 B (2024) | Regional Consultancy C | Aplica un tipo de cambio estático de 2020 y un muestreo hospitalario limitado |

En conjunto, la comparación muestra por qué los responsables de la toma de decisiones prefieren la línea de base equilibrada de Mordor: se basa en variables transparentes, precios específicos por país y pasos reproducibles que resisten tanto la auditoría como el paso del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cómo está reformando la inteligencia artificial los flujos de trabajo de diagnóstico por imagen en Japón?

Las herramientas de IA ahora detectan errores en los informes en tiempo real, guían los parámetros óptimos de exploración y priorizan los casos urgentes, lo que permite a los radiólogos centrarse en interpretaciones complejas mientras alivian la escasez de personal a nivel nacional.

¿Por qué los dispositivos de imagen móviles y de mano están ganando terreno en las prefecturas rurales?

Los escáneres portátiles permiten realizar exámenes in situ en clínicas comunitarias y estaciones de enfermería de visita domiciliaria, reduciendo la carga de desplazamiento para los pacientes de edad avanzada y apoyando las teleconsultas con especialistas urbanos.

¿Cómo influyen los programas de digitalización gubernamentales en las decisiones de compra de los hospitales?

Las políticas de la Sociedad 5.0 y el DX Médico vinculan el reembolso a estándares de datos interoperables, por lo que las instalaciones priorizan equipos que se integren sin problemas con las plataformas nacionales de información sanitaria.

¿Qué estrategias utilizan los fabricantes japoneses para mantenerse competitivos frente a las marcas globales?

Los líderes nacionales combinan hardware con software de IA propio, forman alianzas que integran óptica e imagen, y aprovechan las vías regulatorias locales de tramitación acelerada para acortar el tiempo de comercialización.

¿De qué manera están reformando los centros de imagen ambulatoria la prestación de servicios?

Los centros especializados ofrecen citas más rápidas y experiencia enfocada, lo que lleva a los hospitales a externalizar los estudios rutinarios mientras retienen los procedimientos avanzados internamente para optimizar el uso de recursos.

¿De qué manera está impactando la ciberseguridad en el diseño y la adquisición de equipos?

La nueva guía de la PMDA exige cifrado integrado y soporte continuo de parches, por lo que los compradores prefieren proveedores con hojas de ruta de actualización sólidas y registros de cumplimiento comprobados.

Última actualización de la página el: