Tamaño y participación del mercado de construcción comercial de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

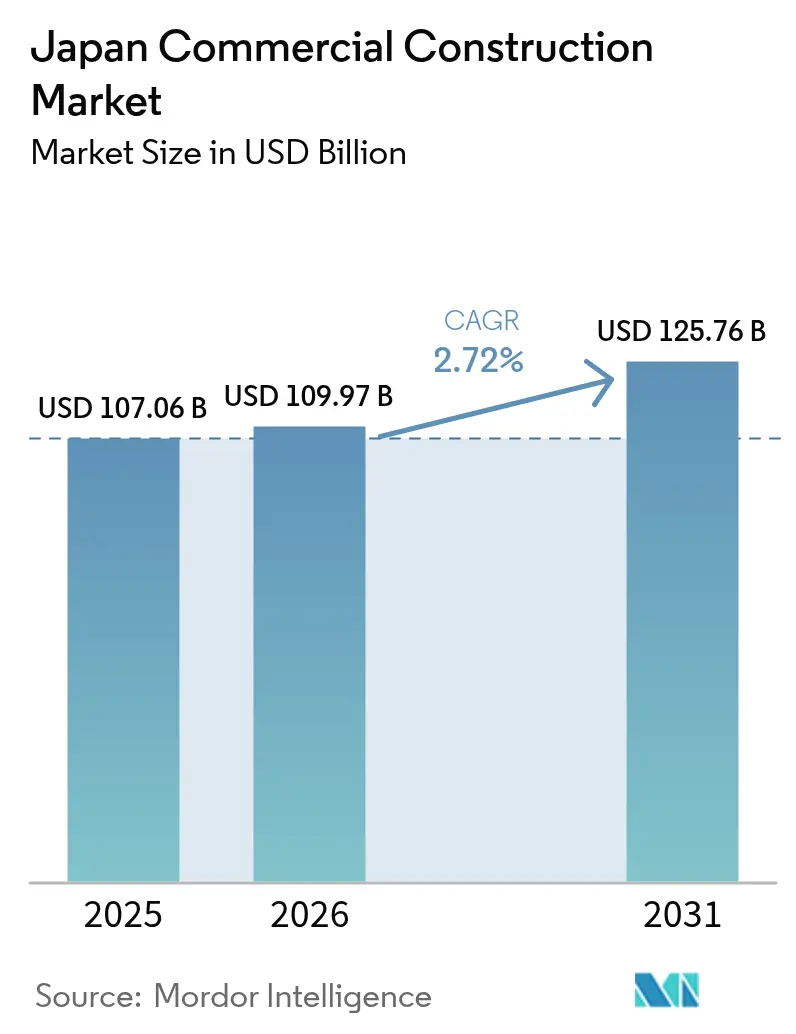

| Tamaño del mercado en el año base (2025) | 107.06 Mil millones de dólares |

| Tamaño del Mercado (2026) | 109.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 125.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción comercial de Japón por ���ϲ�����

El tamaño del mercado de construcción comercial de Japón fue valorado en 107,06 mil millones de USD en 2025 y se estima que crecerá desde 109,97 mil millones de USD en 2026 hasta alcanzar los 125,76 mil millones de USD en 2031, a una CAGR del 2,72% durante el período de previsión (2026-2031). Esta trayectoria moderada indica un cambio desde la recuperación pospandémica hacia un crecimiento estructural sostenido, anclado en el cambio demográfico, la renovación urbana y la inversión en la economía digital. Las empresas conceden ahora mayor valor a la resiliencia sísmica, la eficiencia energética y la tecnología integrada que a la mera expansión de la superficie bruta en planta, lo que otorga a los proyectos de renovación un nuevo fundamento económico. Los programas de reurbanización urbana —el más visible de ellos, la transformación de Shibuya a lo largo de 15 años— añaden trabajos de múltiples fases que sostienen la demanda mucho más allá de un único ciclo empresarial. El capital privado sigue financiando la mayoría de los proyectos; sin embargo, el creciente peso del gobierno demuestra que la infraestructura del sector público está recuperando su papel como motor de crecimiento a largo plazo. La escasez de mano de obra, la inflación de materiales y la restringida oferta de suelo siguen siendo vientos en contra en cuanto a costes; no obstante, los métodos de construcción digitalizados, los componentes modulares y la fabricación fuera de obra están comenzando a compensar parte de esa presión.

Conclusiones clave del informe

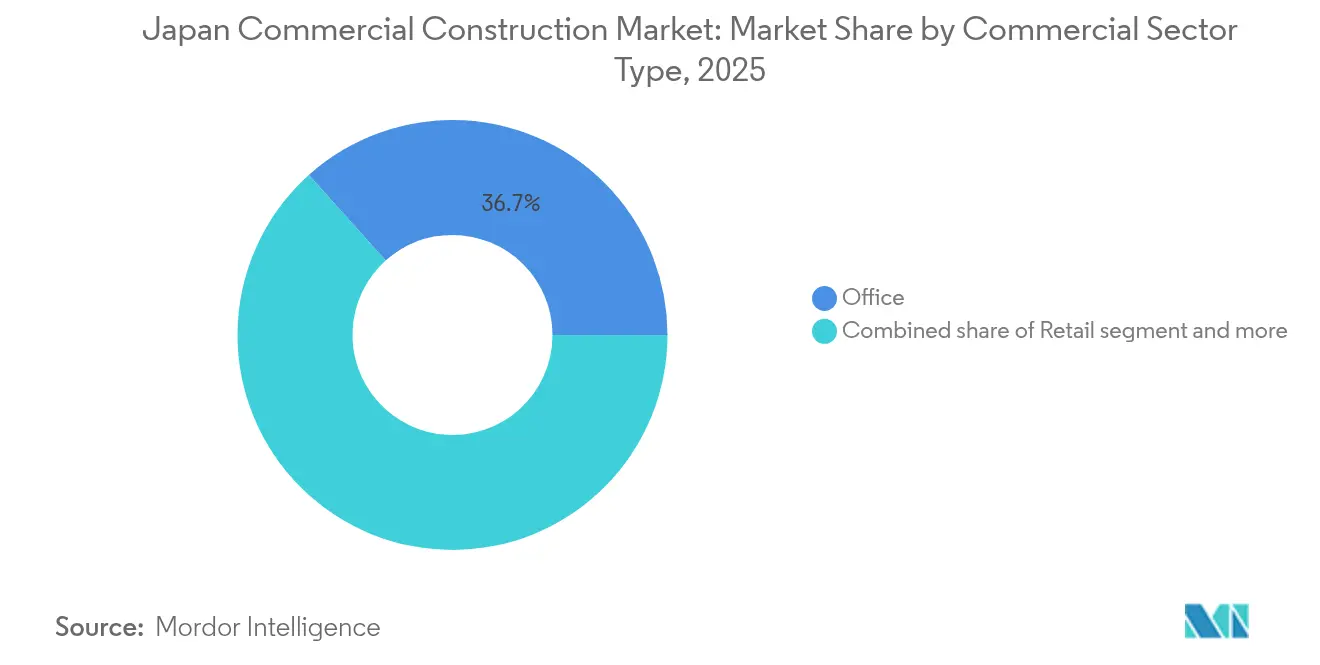

- Por tipo de sector comercial, el segmento de Oficinas lideró con una participación del 36,65% en los ingresos del mercado de construcción comercial de Japón en 2025. El mercado de construcción comercial de Japón para Industrial y Logística está en camino de registrar la CAGR más alta, del 3,08%, entre 2026 y 2031.

- Por tipo de construcción, la Construcción Nueva mantuvo el 71,85% de la participación del mercado de construcción comercial de Japón en 2025. Se proyecta que el mercado de construcción comercial de Japón para ���ԴDZ�������ó�� crezca a una CAGR del 3,2% entre 2026 y 2031.

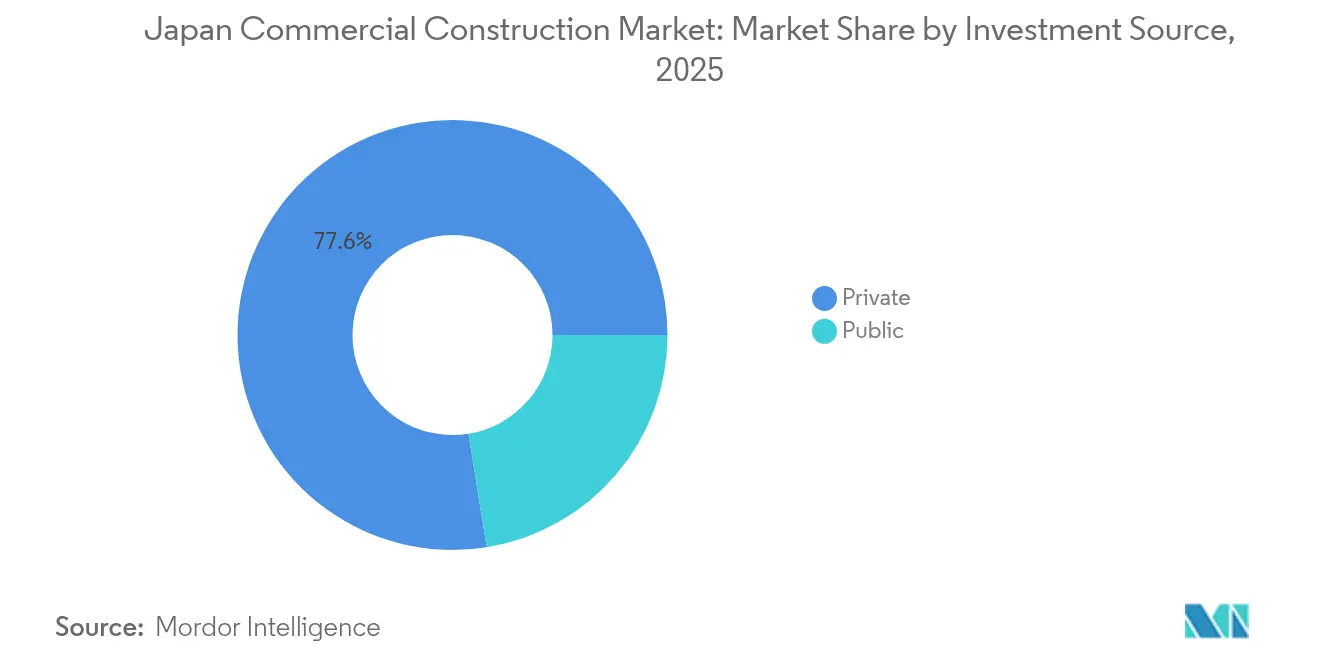

- Por fuente de inversión, el segmento Privado controló el 77,55% de la participación del mercado de construcción comercial de Japón en 2025. El mercado de construcción comercial de Japón para inversión pública muestra la CAGR más alta, del 3,36%, entre 2026 y 2031.

- Por región, Tokio representó el 39,25% de la participación del mercado de construcción comercial de Japón en 2025. El mercado de construcción comercial de Japón para Osaka está posicionado para una CAGR del 3,75% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de construcción comercial de Japón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la CAGR prevista | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Iniciativas de reurbanización urbana | +0.8% | Tokio, Osaka, Nagoya | Largo plazo (≥ 4 años) |

| Creciente demanda de edificios resistentes a los terremotos | +0.6% | Zonas de alto riesgo a nivel nacional | Mediano plazo (2-4 años) |

| Enfoque corporativo en la eficiencia energética | +0.5% | A nivel nacional, primero en los núcleos metropolitanos | Mediano plazo (2-4 años) |

| Recuperación del turismo e inversiones en hostelería | +0.4% | Tokio, Osaka, Kioto, centros clave | Corto plazo (≤ 2 años) |

| Expansión de la economía digital | +0.7% | Principales metrópolis con repercusión regional | Largo plazo (≥ 4 años) |

| Inversión pública y privada en centros de transporte | +0.3% | Metrópolis y corredores de la Expo 2025 | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Las iniciativas de reurbanización urbana impulsan la transformación metropolitana

La reurbanización a gran escala define actualmente el mercado de construcción comercial de Japón. El programa de 15 años de Shibuya superpone pasarelas peatonales sobre las líneas ferroviarias e integra torres de uso mixto, elevando la productividad del suelo y la seguridad peatonal. El proyecto de 190.000 m² de Mitsui Fudosan en Tsukiji incorpora objetivos de carbono neto cero a la renovación urbana, estableciendo criterios más exigentes para futuras aprobaciones. Los centros regionales replican esta plantilla: Emi Terrace Tokorozawa, de Sumitomo Corporation, integra comercio minorista, oficinas y vivienda en torno a un acceso ferroviario mejorado. Los promotores, por tanto, necesitan capacidades integrales —reajuste de suelo, rehabilitación de zonas industriales abandonadas, logística de planificación por fases y coordinación comunitaria— para mantenerse competitivos. Dado que muchos emplazamientos se sitúan sobre o junto a corredores ferroviarios activos, los contratistas también requieren ingeniería avanzada de control de vibraciones.

Los requisitos de resiliencia sísmica aceleran la reconstrucción de edificios

La evolución de la Ley de Normas de Construcción de Japón obliga ahora a las instalaciones más antiguas a cumplir con objetivos más elevados de carga lateral, impulsando un ciclo de reconstrucción sostenido[1]Takashi Saito, "Enmiendas a la Ley de Normas de Construcción 2025," MLIT, mlit.go.jp. Innovaciones como los revestimientos resistentes a terremotos para muros de mampostería reducen los costes de rehabilitación lo suficiente como para desplazar la demolición total en muchos activos de altura media. Los diseños basados en rendimiento que emplean muros de cortante de placa de acero y compuestos cementosos de ingeniería pueden aumentar la capacidad lateral en más de un 50% al tiempo que minimizan los tiempos de inactividad de los inquilinos. Las aseguradoras corporativas vinculan los descuentos en primas a estas mejoras de ingeniería, por lo que los gestores de riesgos suelen aprobar rehabilitaciones combinadas sísmicas y energéticas que mejoran las puntuaciones de continuidad empresarial. Los beneficios técnicos y financieros combinados explican por qué la CAGR de renovación supera al crecimiento de obra nueva a pesar del predominio general del mercado de proyectos en suelo virgen.

El enfoque corporativo en la eficiencia energética impulsa la demanda de edificios sostenibles

Los objetivos de neutralidad de carbono hacia 2050 convierten el rendimiento energético en una obligación legal más que en una herramienta de imagen de marca. A partir de 2025, todos los edificios no residenciales de más de 300 m² deben superar los estándares de la Ley de Eficiencia Energética en Edificios; Tokio añade en ese mismo año la instalación obligatoria de energía solar en determinadas cubiertas. Soluciones como la plataforma ZEBiT de SCSK automatizan la recopilación de datos operativos para 450 rehabilitaciones de edificios específicas, demostrando el retorno de la inversión a través de reducciones verificables de CO₂[2]Yuko Matsui, "Normas de instalación solar obligatoria para grandes edificios," TMG, metro.tokyo.lg.jp. Las estructuras de financiación están evolucionando: el programa «Zenobe» del Banco de Desarrollo de Japón cuantifica los ahorros de emisiones para la suscripción de préstamos, permitiendo a los propietarios cambiar un mayor gasto de capital por un menor coste de capital. A medida que la certificación pasa de ser voluntaria a obligatoria, se intensifica la demanda de diseñadores, consultores de instalaciones de mecánica, electricidad y fontanería, y contratistas con trayectoria acreditada en rehabilitación sostenible.

La recuperación del turismo cataliza la inversión en construcción hotelera

Las llegadas de visitantes internacionales recuperaron los niveles de 2019 a principios de 2023, y el volumen de transacciones hoteleras alcanzó los 500 mil millones de JPY (3.440 millones de USD), con un 46% procedente de inversores extranjeros. El gobierno aspira a 60 millones de visitantes extranjeros para 2030, lo que implica nueva oferta en todas las categorías hoteleras y activos de apoyo como dormitorios para el personal y espacios de coliving. Las tarifas medias diarias (ADR) aumentaron un 35% hasta los 18.403 JPY (126,94 USD), justificando proyectos en el segmento de lujo que conllevan mayores costes unitarios de construcción pero prometen una recuperación más rápida de la inversión. La escasez de mano de obra en las operaciones hoteleras empuja a los promotores a incluir alojamiento en el propio recinto para el personal contratado en el extranjero, ampliando aún más el alcance del proyecto. Las ciudades secundarias presentan potencial de obra nueva donde la oferta existente no satisface la demanda; el crecimiento del alquiler a corto plazo entre los nómadas digitales acelera los formatos de apartamentos con servicios, anteriormente un nicho de mercado.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la CAGR prevista | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de mano de obra cualificada | -0.9% | A nivel nacional, aguda en las metrópolis | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de grandes parcelas urbanas | -0.4% | Distritos de negocios centrales de Tokio y Osaka | Largo plazo (≥ 4 años) |

| Elevados costes de materiales y logística | -0.5% | A nivel nacional | Mediano plazo (2-4 años) |

| Lentitud en los procedimientos de permisos y regulación | -0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La escasez de mano de obra obliga a acelerar la automatización del sector

La fuerza laboral de la construcción ha caído de 6,85 millones en 1997 a 4,79 millones en 2022, y el 36% de los trabajadores tiene al menos 55 años, con el riesgo de una contracción adicional del 20% para 2040. La flota de bulldóceres autónomos A4CSEL de Kajima en la presa de Naruse demuestra que el equipo no tripulado puede operar ininterrumpidamente y reducir a la mitad el número de operarios[3]Koji Sakai, "Resultados de campo del equipo autónomo A4CSEL," Sala de prensa de Kajima, kajima.co.jp. Los límites de horas extraordinarias aplicados desde 2024 ya han retrasado los recintos de la Expo 2025, lo que ha dado lugar a exenciones negociadas con los sindicatos. Las inversiones de capital de 15 millones de JPY (0,10 millones de USD) en una carretilla elevadora sin conductor resultan ahora aceptables en comparación con las penalizaciones por puestos de trabajo sin cubrir. Las subvenciones del programa «i-Construction», respaldado por el Ministerio, reducen el riesgo de adopción, mientras que la línea de motoniveladoras inteligentes de Komatsu permite a operarios con formación semiespecializada alcanzar las tolerancias de especificación que antes gestionaban capataces experimentados.

La escasa disponibilidad de parcelas urbanas limita la escala del desarrollo

La escasez de suelo contiguo en el centro de Tokio y Osaka empuja a los promotores hacia complejos intercambios de derechos aéreos o reajustes de suelo, prolongando los plazos de ejecución más allá de las ventanas habituales de financiación de proyectos. La supertorre de 37 plantas en la estación de Shinjuku quedó paralizada indefinidamente tras la retirada de los contratistas en medio de la escalada de precios del acero y la limitada disponibilidad de mano de obra. La ley de planificación urbanística de Japón aún exige el consenso entre las partes interesadas locales, lo que convierte el ensamblaje de parcelas en una negociación de varios años. Los promotores pequeños carecen de los recursos necesarios para gestionar estos procesos, por lo que los megaproyectos quedan en manos de conglomerados integrados verticalmente. El elevado precio del suelo premium también impulsa la maximización del índice de edificabilidad, dando lugar a estructuras más altas y complejas que requieren mayor rigor de ingeniería y, por tanto, fases de diseño más largas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por tipo de sector comercial: Industrial y Logística supera el dominio de Oficinas

Se prevé que Industrial y Logística registre una CAGR del 3,08% entre 2026 y 2031, impulsada por instalaciones de cadena de suministro automatizadas y centros de datos a hiperescala. La intensidad de capital está aumentando, como lo ilustra el plan decenal de Oracle de 8.000 millones de USD y un incremento del 69% en los costes de construcción especializados. Mientras tanto, el segmento de oficinas mantiene la mayor contribución absoluta, absorbiendo el 36,65% del gasto en 2025, aunque avanzando de forma modesta a medida que los inquilinos corporativos reducen su huella en favor de plantas flexibles y preparadas para la tecnología. El centro de datos de CapitaLand de 700 millones de USD en Osaka ilustra el giro hacia proyectos de infraestructura digital que integran resiliencia energética, refrigeración avanzada y fibra neutra para operadores. Los proyectos de comercio minorista combinan áreas de cumplimiento omnicanal con zonas experienciales, respondiendo al comportamiento del consumidor pospandémico. Los desarrollos de uso mixto como Shibuya Scramble Square muestran cómo la programación integrada captura sinergias y reduce el riesgo en los flujos de ingresos a lo largo de los ciclos.

A pesar de ser activos con alta intensidad de capital, los activos de Industrial y Logística alcanzan el punto de equilibrio más rápidamente porque anclan plataformas de misión crítica, a menudo aseguradas mediante arrendamientos previos plurianuales a inquilinos hiperescala. La demanda de centros de distribución de última milla en torno a la bahía de Tokio y la bahía de Osaka es lo suficientemente fuerte como para que las construcciones especulativas alcancen una ocupación casi total en el momento de la entrega. Los constructores de oficinas pivotan incorporando cuadrículas de plantas reconfigurables, instalaciones de tecnología de la información listas para usar y servicios de bienestar para retener a los inquilinos. En consecuencia, el mercado de construcción comercial de Japón mantiene una doble vía de crecimiento: una reurbanización de oficinas estable pero en evolución y expansiones industriales y tecnológicas más rápidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de construcción: La renovación gana impulso dentro de una mayoría de obra nueva

La construcción nueva representó el 71,85% del tamaño del mercado de construcción comercial de Japón en 2025, reflejando la reurbanización metropolitana en curso y los parques logísticos en suelo virgen. Sin embargo, la ���ԴDZ�������ó�� genera una CAGR más rápida del 3,2% porque los códigos actualizados de sismicidad y eficiencia energética hacen que las actualizaciones sean obligatorias para decenas de miles de edificios heredados. Las iniciativas del Ministerio que amplían la vida útil de las estructuras de madera de 24 a 50 años desbloquean subvenciones que hacen que la economía para los propietarios se incline hacia la rehabilitación. Las técnicas de rehabilitación basadas en rendimiento —encamisado con placa de acero, encofrado con fibra de carbono y aisladores de goma de alto amortiguamiento— permiten trabajos en fases con menor perturbación para los inquilinos. La agrupación de actualizaciones sísmicas, energéticas y de TIC a menudo genera TIR del 12-15%, comparables a los rendimientos de obra nueva pero con menor riesgo en la tramitación de permisos.

Aun así, los proyectos en suelo virgen siguen dominando el valor absoluto porque los grandes recintos de planificación integral incluyen centros de transporte, campus de centros de datos y atracciones impulsadas por la Expo que requieren estructuras diseñadas a medida. Los contratistas mantienen, por tanto, capacidades en dos líneas: una especializada en rehabilitaciones en emplazamientos de espacio reducido, y otra en edificios de gran altura en obra nueva con ingeniería modular.

Por fuente de inversión: El capital privado lidera mientras la participación pública se acelera

Las entidades privadas controlaron el 77,55% del gasto en 2025, sustentando el dinamismo empresarial que caracteriza al sector de construcción comercial de Japón. Los fondos de pensiones, los fondos de inversión inmobiliaria (REIT) y los inversores soberanos extranjeros se posicionan para acceder a activos estabilizados de primera categoría, mientras que las casas comerciales nacionales codesarrollan suelos industriales abandonados. Mientras tanto, la CAGR del 3,36% del segmento público indica un gasto impulsado por políticas en transporte resiliente ante desastres, corredores de cintas transportadoras automatizadas y recintos cívicos vinculados a la Expo. Un ejemplo destacado es la cinta transportadora de 500 kilómetros entre Tokio y Osaka, respaldada por el Ministerio de Tierra, Infraestructuras, Transporte y Turismo (MLIT), con un precio aproximado de 80 mil millones de JPY (0,55 mil millones de USD) por cada 10 kilómetros y destinada a reducir drásticamente las emisiones de camiones de carga.

Las asociaciones público-privadas dominan la financiación de los megaproyectos, distribuyendo el riesgo y combinando la influencia regulatoria con la velocidad del sector privado. Las ampliaciones de las estaciones de Shinkansen integran concesiones de suelo gubernamentales con superestructuras financiadas por los promotores, desencadenando el valor de los derechos aéreos que de otro modo permanecería ocioso. Los inversores privados siguen siendo reacios a las fases iniciales de infraestructuras de energías renovables porque el sistema de Prima de Inyección introduce exposición al precio de mercado, lo que inclina más proyectos hacia la participación estatal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Tokio, corazón administrativo y financiero del país, generó el 39,25% de la producción de construcción comercial en 2025 a pesar de las limitaciones de suelo que empujan a los promotores hacia superestructuras mixtas en altura. Proyectos como la Fase II de Shibuya Scramble Square añaden 95.000 m² entre oficinas, comercio minorista, cultura y transporte, ilustrando cómo la ingeniería de derechos aéreos maximiza las parcelas escasas. Los promotores integran cada vez más pasarelas peatonales, zonas verdes en cubiertas y nodos de transporte multimodal para cumplir con los planes urbanísticos que promueven la movilidad peatonal, la reducción de emisiones y la capacidad de evacuación en caso de desastre. Los salarios de la construcción en Tokio superan en un 18% la media nacional, reflejando la presión sobre la mano de obra intensificada por el desarrollo paralelo en vivienda e infraestructuras.

Osaka, históricamente la capital mercantil de Japón, registra ahora la CAGR regional más alta, del 3,75%. Solo la Expo 2025 está previsto que atraiga a 28,2 millones de visitantes, lo que sustenta mejoras permanentes en ferrocarriles, carreteras e instalaciones hoteleras. El despliegue de centros de datos de Oracle por 8.000 millones de USD confirma a Osaka como una alternativa creíble a Tokio para cargas de trabajo sensibles a la latencia. La competitividad en costes, una base de mano de obra cualificada existente y los incentivos proactivos de la prefectura se combinan para atraer traslados corporativos de este a oeste, diversificando la geografía económica nacional.

Nagoya y el resto de Japón capturan un crecimiento de nicho. La finalización de la autopista Shin Tomei acortó las rutas de carga y disparó un 97% las operaciones de suelo comercial en Shizuoka, mostrando cómo la infraestructura de transporte siembra demanda de construcción. La recuperación del turismo regional impulsa proyectos hoteleros y de comercio minorista en Kioto, Fukuoka y Sapporo a medida que el gobierno apunta a 60 millones de visitantes internacionales para 2030. Las prefecturas remotas se enfrentan al declive demográfico, limitando la oferta convencional de oficinas o comercio minorista, aunque las plataformas de energías renovables y logística generan picos episódicos de actividad. Las mejoras de la red eléctrica nacional y la pendiente extensión del Shinkansen de Hokkaido apuntan a futuros focos de construcción, siempre que se faciliten los obstáculos en la tramitación de permisos y se amplíen los programas de movilidad laboral.

Panorama competitivo

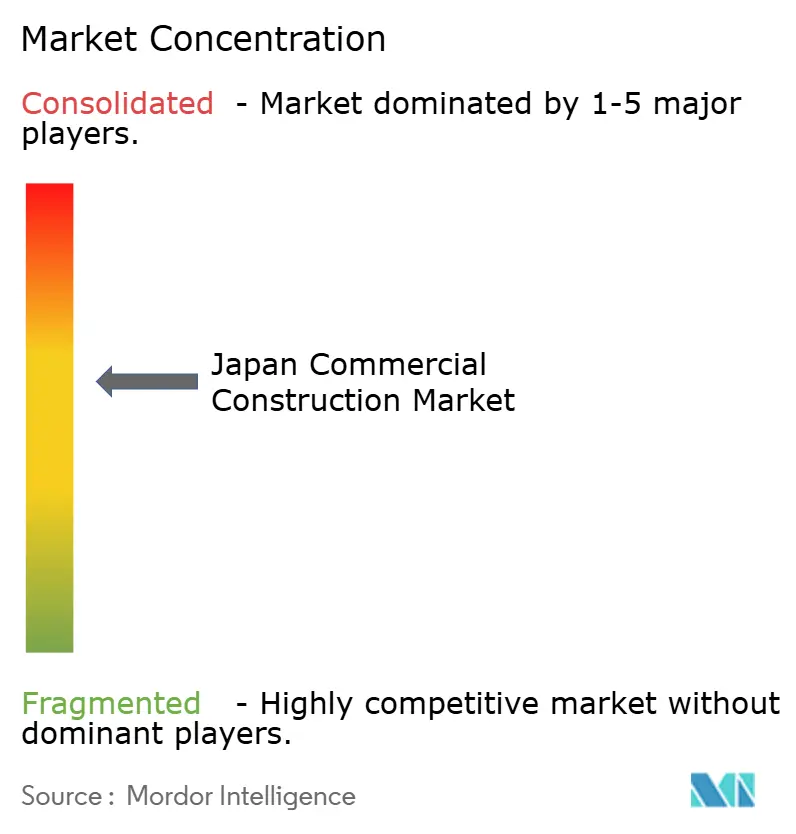

La concentración del mercado se mantiene moderada. Los «Cinco Grandes» —Kajima, Obayashi, Shimizu, Taisei y Takenaka— controlan conjuntamente más de la mitad de los contratos de edificios en altura e infraestructuras, pero la adquisición por parte de Infroneer Holdings en mayo de 2025 de Sumitomo Mitsui Construction eleva al adquirente al nivel superior y señala una nueva oleada de consolidación. La tecnología es el nuevo campo de batalla. La empresa conjunta de Obayashi con una empresa de robótica de Silicon Valley para desplegar grúas autónomas ilustra el giro desde la ingeniería civil pura hacia soluciones tecnológicas integradas. Los contratistas se diferencian ofreciendo experiencia en rehabilitación sísmica, servicios de certificación de edificios sostenibles y gestión del ciclo de vida de las instalaciones, proporcionando a los propietarios un único punto de responsabilidad.

Los actores regionales mantienen ventajas competitivas en la tramitación de permisos y el compromiso comunitario. Los contratistas locales de la región de Kansai aseguran contratos adyacentes a la Expo gracias a menores tiempos de movilización y redes consolidadas de subcontratistas. Los contratistas extranjeros se enfrentan a barreras culturales y regulatorias; sin embargo, el conocimiento especializado en edificación en altura con madera contralaminada o en sistemas de refrigeración para centros de datos abre puntos de entrada selectivos, a menudo a través de empresas conjuntas con grandes compañías nacionales. La digitalización de la cadena de suministro, la colaboración habilitada por BIM y la prefabricación se expanden rápidamente a medida que la escasez de mano de obra se agudiza.

A medida que los márgenes se estrechan bajo la inflación de materiales, las empresas racionalizan la contratación, adoptan una logística de obra ajustada y, en las rehabilitaciones, emplean protocolos de trabajo en edificios ocupados que minimizan los costes por perturbación a los inquilinos. Las estructuras legales evolucionan: los contratos de suma alzada ceden ante los de coste más honorarios con transparencia de libro abierto cuando la volatilidad en los precios de los materiales cuestiona la viabilidad de los precios fijos. En términos generales, la intensidad competitiva aumenta a medida que las empresas compiten por asegurar personas, parcelas y capacidad energética escasas en medio de impulsores de demanda constantes.

Líderes del sector de construcción comercial de Japón

Kajima Corporation

Obayashi Corporation

Shimizu Corporation

Taisei Corporation

Takenaka Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: El Instituto de Investigación de Inteligencia Artificial de Niigata se asocia con Omni Engineering en un software que automatiza los diagramas de disposición de pilotes y reduce el tiempo de planificación en más de un 70%.

- Mayo de 2025: Infroneer Holdings completa su oferta de adquisición de Sumitomo Mitsui Construction, formando una entidad con ingresos de 1 billón de JPY (0,0069 billones de USD) dentro de los cinco principales contratistas de Japón.

- Marzo de 2025: JR West presenta el primer edificio de estación impreso en 3D del mundo en la estación de Hatsushima, erigido en seis horas con componentes de Serendix.

- Marzo de 2025: ITOCHU anuncia su participación en el proyecto de desarrollo y operación del Kioto Arena, ampliando su presencia en la construcción de instalaciones deportivas y de entretenimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la construcción comercial en Japón como el valor de los proyectos de nueva construcción y reformas importantes de estructuras utilizadas principalmente para negocios, como oficinas, comercios minoristas, hoteles, almacenes, centros logísticos, centros de datos y otras instalaciones no residenciales generadoras de ingresos. El valor incluye el diseño, los materiales, la mano de obra in situ, el equipamiento y el margen del contratista contabilizados en Japón.

Exclusión del ámbito de aplicación: Quedan fuera de este marco las obras de infraestructura como carreteras, ferrocarriles, puertos, líneas de servicios públicos, viviendas unifamiliares y mantenimiento rutinario.

������Գٲ�����ó��

- Por tipo de sector comercial

- Oficinas

- Comercio minorista

- Industrial y logística

- Otros

- Por tipo de construcción

- Construcción nueva

- ���ԴDZ�������ó��

- Por fuente de inversión

- ��ú����������

- Privada

- Por región

- Tokio

- Osaka

- Nagoya

- Resto de Japón

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con contratistas generales, arquitectos, financieros de proyectos y funcionarios de control de edificios en Tokio, Osaka y los corredores de crecimiento regionales. En los diálogos se validaron los factores desencadenantes de la demanda, los precios medios de venta y las hipótesis sobre plazos de entrega, mientras que breves encuestas a proveedores de materiales y gestores de instalaciones llenaron las lagunas de datos sobre renovación y equipamiento.

Investigación documental

Recopilamos datos de referencia de fuentes gubernamentales y públicas, como la encuesta de inicio de obras del Ministerio de Territorio, Infraestructuras, Transporte y Turismo, las tablas trimestrales de gasto del PIB de la Oficina de Estadística, las intenciones de inversión empresarial del Banco de Japón Tankan, el índice de precios del suelo del Instituto Inmobiliario de Japón y los datos de envío de módulos prefabricados de UN Comtrade. Otros datos complementarios proceden de los registros de proyectos del Gobierno Metropolitano de Tokio, las revistas académicas archivadas en CiNii y los expedientes de contratistas recuperados a través de D&B Hoovers y Dow Jones Factiva. Los comunicados de asociaciones comerciales y la prensa de prestigio proporcionaron orientación sobre plazos y costes de proyectos emblemáticos. Las fuentes citadas aquí son ilustrativas; muchos otros documentos sirvieron de base para la recopilación de datos y las comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Construimos el mercado de arriba abajo conciliando el valor de los pedidos comerciales MLIT con los índices de costes ajustados a la divisa y, a continuación, corroboramos los totales mediante análisis ascendentes de seis contratistas que cotizan en bolsa y comprobaciones por muestreo del precio medio de venta por superficie. Los factores clave del modelo son: (1) los permisos de construcción, (2) las tendencias de la inversión fija privada no residencial, (3) las tasas de desocupación de las principales ciudades, (4) el desembolso en subvenciones para la adaptación sísmica y (5) la inflación de los costes de construcción. Un motor de regresión multivariante, combinado con una superposición ARIMA para suavizar el ciclo, proyecta hasta 2030; los gastos de renovación que faltan por debajo de los umbrales de notificación se imputan a partir de los índices históricos de finalización.

Ciclo de validación y actualización de datos

Los resultados se someten a un examen de varianza de tres niveles, a una revisión por pares y a la aprobación de un analista senior. Lo actualizamos cada doce meses y publicamos revisiones provisionales cuando se producen cambios importantes en las políticas, programas de reconstrucción por catástrofes naturales u oscilaciones extraordinarias de los costes, para que los clientes reciban siempre la visión calibrada más reciente.

Por qué es cierta la base de construcción comercial de Mordor en Japón

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes límites de segmentos, bases de conversión y cadencias de actualización.

Entre los factores clave de la brecha se incluyen si los centros de datos están delimitados, cómo se tratan las expansiones de la industria ligera, el año monetario elegido y si los desembolsos en renovación privada se recogen en su totalidad antes de la normalización de la inflación.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 107.060 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 100.500 MILLONES DE DÓLARES | Consultoría regional A | Utiliza la conversión media del yen y omite la construcción de centros de datos; cobertura parcial del sector privado. |

| 150 000 MILLONES DE DÓLARES | Diario profesional B | Agrega las fábricas de industria ligera con las existencias comerciales y aplica el yen nominal sin deflactor de costes |

En conjunto, la comparación demuestra que el ámbito disciplinado de Mordor, la modelización de doble ángulo y la recalibración anual proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de construcción comercial de Japón?

El mercado está valorado en 109,97 mil millones de USD en 2026 y está en camino de alcanzar los 125,76 mil millones de USD en 2031, expandiéndose a una CAGR del 2,72%.

¿Qué sector comercial crece más rápido en Japón?

La construcción de Industrial y Logística registra la CAGR más alta, del 3,08%, hasta 2031, a medida que se acelera la demanda de centros de datos y almacenes automatizados.

¿Qué magnitud tiene la oportunidad de renovación en comparación con los proyectos de obra nueva?

La renovación mantiene una participación del 28,15% en los ingresos en 2025, pero su CAGR del 3,2% supera el crecimiento de la obra nueva porque las actualizaciones sísmicas y energéticas obligatorias hacen que las rehabilitaciones sean económicamente atractivas.

¿Por qué se espera que Osaka supere a Tokio en crecimiento?

La infraestructura de la Expo 2025 y la inversión en centros de datos elevan la CAGR prevista de Osaka al 3,75%, frente a la base de Tokio, mayor pero de crecimiento más lento.

¿Cómo están abordando los contratistas japoneses la escasez de mano de obra?

Las empresas despliegan maquinaria autónoma, prefabricación habilitada por BIM y subvenciones del programa «i-Construction» respaldadas por el gobierno para compensar una fuerza laboral que se espera que se reduzca otro 20% para 2040.

¿Qué papel desempeña la financiación gubernamental en los futuros proyectos comerciales?

Aunque el capital privado sigue financiando el 77,55% de la actividad, el gasto público crece a una CAGR del 3,36% en centros de transporte, recintos de la Expo e infraestructuras resilientes ante desastres que sustentan el desarrollo comercial en sentido amplio.

Última actualización de la página el: