Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Cardiovasculares en Japón

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2022 - 2024 |

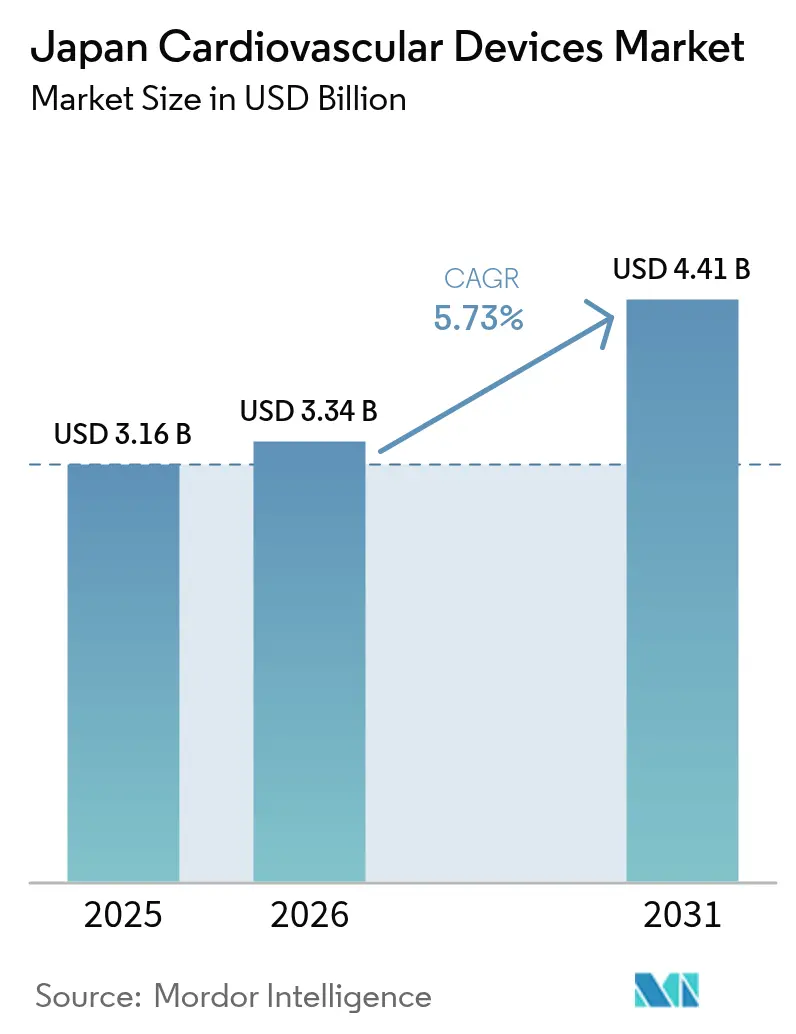

| Tamaño del mercado en el año base (2025) | 3.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares en Japón por ���ϲ�����

El tamaño del mercado de dispositivos cardiovasculares en Japón fue valorado en USD 3.160 millones en 2025 y se estima que crecerá desde USD 3.340 millones en 2026 hasta alcanzar USD 4.410 millones en 2031, a una CAGR del 5,73% durante el período de pronóstico (2026-2031). Esta expansión está impulsada por el envejecimiento de la población, las reformas de reembolso a nivel nacional que favorecen las intervenciones mínimamente invasivas y la rápida adopción de tecnologías de diagnóstico remoto. La competencia se ha intensificado a medida que los innovadores internacionales utilizan vías de aprobación acelerada como SAKIGAKE para ganar terreno, mientras que las empresas nacionales aprovechan sus amplias redes de distribución. Los ciclos de reducción de precios bajo el Seguro Nacional de Salud (NHI) ejercen una presión continua sobre los márgenes, lo que obliga a los fabricantes a diferenciarse mediante materiales más inteligentes, integración de IA y miniaturización. Al mismo tiempo, la escasez de especialistas en electrofisiología limita el crecimiento de las terapias complejas para arritmias, pero también acelera la inversión en sistemas de mapeo automatizado y flujos de trabajo simplificados. En general, el mercado de dispositivos cardiovasculares en Japón continúa creciendo incluso a medida que la población nacional disminuye, porque el ritmo de las enfermedades cardiovasculares vinculadas a la edad supera el declive demográfico [meti.go.jp].

Conclusiones Clave del Informe

- Por tipo de dispositivo, los dispositivos terapéuticos y quirúrgicos representaron el 75,72% de la participación del mercado de dispositivos cardiovasculares en Japón en 2025.

- Se proyecta que los dispositivos de diagnóstico y monitoreo registren la CAGR más rápida del 6,72% entre 2026 y 2031.

- Por aplicación, la enfermedad de la arteria coronaria lideró con una participación de ingresos del 42,12% del tamaño del mercado de dispositivos cardiovasculares en Japón en 2025. Se prevé que los defectos cardíacos estructurales y congénitos se expandan a una CAGR del 6,89% entre 2026 y 2031.

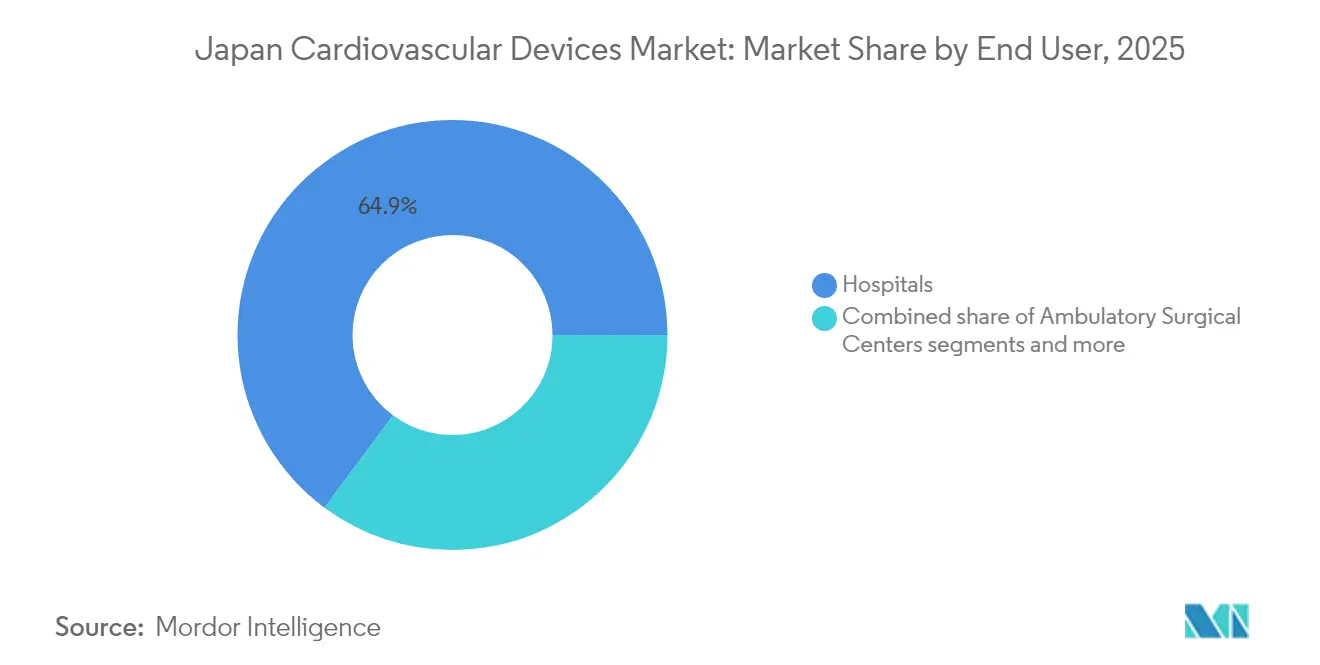

- Por usuario final, los hospitales y centros cardíacos concentraron el 64,85% de la participación en 2025, mientras que los centros de cirugía ambulatoria avanzan a una CAGR del 6,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares en Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Envejecimiento de la Población Intensifica la Carga de Enfermedades Cardíacas en Japón | +2.1% | Nacional, con mayor impacto en prefecturas rurales | Largo plazo (≥ 4 años) |

| Implementación Nacional de Códigos de Reembolso Avanzados para TAVI y PCI | +1.4% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Alta Penetración de Programas de Detección mediante ECG y Holter en Clínicas Comunitarias | +1.2% | Nacional, con adopción temprana en Tokio, Osaka y Kioto | Mediano plazo (2-4 años) |

| Subvenciones Gubernamentales que Apoyan la I+D Nacional en Terapias Basadas en �䲹��é�ٱ����� | +0.7% | Nacional, con enfoque en clústeres industriales | Largo plazo (≥ 4 años) |

| Aumento de la Infraestructura Privada de Laboratorios de Cateterismo en Ciudades Secundarias | +0.6% | Regional, concentrado en ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Preferencia por Reparaciones Valvulares Mínimamente Invasivas entre Cohortes de Adultos Mayores | +0.9% | Nacional, con mayor adopción en los principales centros cardíacos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

El envejecimiento de la población intensifica la carga de enfermedades cardíacas

Casi el 29,1% de los ciudadanos japoneses tienen más de 65 años, la proporción más alta a nivel mundial. Esa tendencia demográfica se correlaciona con una mayor prevalencia de fibrilación auricular, insuficiencia cardíaca y estenosis aórtica, lo que impulsa la demanda a largo plazo de stents, válvulas, marcapasos y monitores de diagnóstico. La muerte cardíaca súbita ya cobra más de 80.000 vidas japonesas al año[1]Fuente: Ikeda T. et al., "Declaración de Consenso 2025 de la Sociedad Japonesa de Ritmo Cardíaco / Sociedad Japonesa de Circulación sobre el Uso Apropiado de Electrocardiógrafos Ambulatorios y Portátiles," jstage.jst.go.jp . Los datos de cohorte que involucran a 3,5 millones de adultos en edad laboral muestran un aumento del 96% en los resultados cardiovasculares adversos entre personas con anomalías significativas en el ECG. Esas estadísticas refuerzan la determinación del gobierno de financiar programas de detección preventiva y terapias basadas en dispositivos a nivel nacional.

Códigos de reembolso nacionales para TAVI y PCI

Desde 2021, el Ministerio de Salud, Trabajo y Bienestar de Japón (MHLW) ha actualizado de manera consistente los calendarios de reembolso para la implantación de válvula aórtica transcatéter (TAVI) y la intervención coronaria percutánea (PCI). Los modelos de costo-efectividad indican que la TAVI es económicamente dominante para pacientes de riesgo intermedio y costo-efectiva para cohortes de bajo riesgo, con ratios incrementales muy por debajo del umbral de ¥5 millones por año de vida ajustado por calidad. Los códigos ampliados aumentan el grupo de pacientes elegibles e incentivan a los hospitales a invertir en sistemas de imagen, sistemas de reserva fraccional de flujo y plataformas de stents de nueva generación.

Alta penetración del cribado de ECG en clínicas comunitarias

Los exámenes de ECG anuales obligatorios para todos los empleados mayores de 35 años se traducen en aproximadamente 40 millones de registros al año. La guía actualizada de 2025 de la Sociedad Japonesa de Ritmo Cardíaco fomenta el uso clínico de dispositivos de ECG portátiles, impulsando la demanda de monitores conectados a la nube que envían datos a algoritmos de IA para el triaje y la detección temprana [jstage.jst.go.jp]. El cribado generalizado impulsa una derivación más temprana para ablación, implantación de marcapasos o terapia farmacológica, elevando indirectamente las ventas de hardware terapéutico.

Preferencia por reparaciones valvulares mínimamente invasivas

Las guías de la Sociedad Japonesa de Circulación ahora recomiendan la TAVI para pacientes ≥ 80 años, citando una menor mortalidad hospitalaria en comparación con el reemplazo quirúrgico de válvulas [jacc.org]. Los fabricantes de dispositivos han respondido adaptando los sistemas de entrega a las anatomías asiáticas más pequeñas y lanzando marcapasos sin cables y desfibriladores subcutáneos adecuados para pacientes ancianos frágiles. La rápida adopción en centros de alto volumen convierte a los dispositivos para el corazón estructural en uno de los grupos de ingresos de más rápido crecimiento dentro del mercado de dispositivos cardiovasculares en Japón.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del Volumen Total de Procedimientos debido a Aplazamientos Relacionados con el COVID | -1.0% | Nacional, con mayor impacto en centros urbanos | Corto plazo (≤ 2 años) |

| Estricta Vigilancia Poscomercialización por parte de la PMDA que Eleva los Costos de Cumplimiento | -0.9% | Nacional, afectando a todas las categorías de dispositivos | Mediano plazo (2-4 años) |

| Políticas de Revisión de Precios bajo el NHI que Reducen los Precios de Venta Promedio de los Dispositivos | -1.3% | Nacional, con mayor impacto en centros de alto volumen | Mediano plazo (2-4 años) |

| La Escasez de Talento en la Subespecialidad de Electrofisiología Limita la Adopción de la Ablación | -0.8% | Nacional, con impacto agudo en áreas rurales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Las políticas de revisión de precios bajo el NHI reducen los precios de venta promedio de los dispositivos

La revisión bienal de precios del NHI de Japón redujo el reembolso de los catéteres de balón de JPY 300.000 a JPY 32.000 y el de los stents liberadores de fármacos de JPY 421.000 a JPY 136.000 entre 2022 y 2024. El Consejo Central de Seguros Médicos Sociales prevé un recorte adicional del 4% en 2025 tras detectar una divergencia del 6% entre los precios de factura y los costos de compra en el mundo real. La erosión continua de precios obliga a los fabricantes a lanzar mejoras de valor añadido solo para mantener las trayectorias de ingresos.

Escasez de talento en la subespecialidad de electrofisiología

Japón tiene aproximadamente un 40% menos de electrofisiólogos per cápita que los Estados Unidos. Esa escasez limita la adopción de catéteres de ablación avanzados y plataformas de mapeo 3D más allá de las principales universidades. El Hospital de la Universidad de Tokio ha ampliado las becas de formación, pero el ciclo de formación de varios años significa que la brecha persistirá hasta 2030. Los proveedores están respondiendo con software de navegación automatizado y dispositivos de ablación por campo pulsado de un solo disparo que acortan los procedimientos y reducen los umbrales de habilidad del operador.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El dominio terapéutico se encuentra con la innovación diagnóstica

Los dispositivos terapéuticos y quirúrgicos generaron el 75,72% de los ingresos de 2025. Los stents coronarios, los implantes de gestión del ritmo cardíaco y las válvulas cardíacas lideran el grupo, aunque los recortes de precios bienales desafían a las plataformas heredadas. Las tendencias emergentes incluyen balones recubiertos de fármacos para lesiones complejas y stents sin polímero destinados a acelerar la cicatrización endotelial.

Los dispositivos de diagnóstico y monitoreo representan actualmente el 24,28% del valor, pero superarán a los terapéuticos con una CAGR del 6,72%. Los monitores cardíacos remotos, los analizadores de ECG mejorados con IA y los sensores hemodinámicos para uso doméstico encabezan el crecimiento. La relajación de las normas de publicidad directa al consumidor en 2025 ya ha impulsado las ventas minoristas de parches de ECG portátiles. Las clínicas comunitarias conectan esos dispositivos a plataformas en la nube, lo que permite a los cardiólogos en centros urbanos interpretar los datos de pacientes rurales en tiempo real.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El impulso del corazón estructural supera el enfoque coronario tradicional

La enfermedad de la arteria coronaria sigue siendo la aplicación más grande, con una participación del 42,12% del mercado de dispositivos cardiovasculares en Japón en 2025. Los altos volúmenes de PCI y la creciente prevalencia de diabetes preservan la demanda de stents liberadores de fármacos e imagen por tomografía de coherencia óptica (OCT).

Las terapias para defectos cardíacos estructurales y congénitos se expanden más rápidamente con una CAGR del 6,89%. La adopción generalizada de TAVI, clips de reparación mitral y tecnologías tricuspídeas emergentes está transformando la combinación de procedimientos. Empresas nacionales como Japan Lifeline se están asociando con innovadores extranjeros de válvulas para personalizar dispositivos para las anatomías japonesas.

Las soluciones para insuficiencia cardíaca y miocardiopatía —dispositivos de asistencia ventricular, registradores de bucle implantables y derivaciones con sensores de presión— ocupan un nicho en crecimiento a medida que las actualizaciones de las guías enfatizan la terapia temprana con dispositivos. La arritmia y los trastornos de la conducción crecen de manera constante pero por debajo de su potencial debido a la brecha de talento en electrofisiología, mientras que la enfermedad vascular periférica recibe un impulso de las campañas nacionales de cesación del tabaquismo que destacan el cribado de isquemia de extremidades.

Por Usuario Final: Los entornos ambulatorios desafían el dominio hospitalario

Los hospitales y centros cardíacos concentraron el 64,85% de los ingresos en 2025, respaldados por laboratorios de cateterismo de servicio completo y quirófanos híbridos. Sin embargo, el endurecimiento del reembolso y la presión por estancias más cortas orientan determinados procedimientos hacia centros ambulatorios especializados. Se proyecta que el tamaño del mercado de dispositivos cardiovasculares en Japón en hospitales avance a una CAGR del 4,72%, más lenta que el mercado en general.

Los centros de cirugía ambulatoria están destinados a producir la CAGR más rápida del 6,48%, impulsados por suites de PCI optimizadas e iniciativas de TAVI en el mismo día. Atraen a pacientes urbanos que buscan comodidad y copagos más bajos. Las clínicas de cardiología y electrofisiología prosperan con el seguimiento de dispositivos y la atención posterior a la ablación, mientras que los programas de atención domiciliaria y monitoreo remoto, aunque pequeños, se expanden rápidamente a medida que las aseguradoras reembolsan la gestión telemétrica de la insuficiencia cardíaca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las grandes megarregiones urbanas —Tokio, Osaka-Kansai y Nagoya-Chukyo— concentran la mayoría de los procedimientos cardiovasculares de alta complejidad porque albergan hospitales académicos de primer nivel y operadores experimentados. Estas áreas capturan más de la mitad de los ingresos del mercado de dispositivos cardiovasculares en Japón. Por el contrario, las prefecturas rurales de Tohoku y Shikoku luchan con la escasez de especialistas; por ello, los dispositivos de monitoreo remoto tienen una demanda desproporcionada allí. La política nacional apunta a cerrar la brecha a través de la "Visión para la Industria de Dispositivos Médicos 2024", que financia ensayos clínicos descentralizados y subsidia el despliegue de la telecardología.

Están surgiendo clústeres regionales de tecnología sanitaria: Kyushu se centra en la I+D de catéteres, mientras que Hokuriku promueve parches de biomateriales elaborados con el conocimiento biotecnológico regional. La próxima exposición Japan Health 2025 en Osaka mostrará estas innovaciones localizadas a inversores globales. Las trayectorias de demanda varían según la carga de enfermedad: Okinawa, a pesar de su demografía más joven, invierte fuertemente en gestión del ritmo cardíaco debido al síndrome de Brugada de origen genético, mientras que la población más envejecida de Hokkaido impulsa los volúmenes de reparación valvular.

La cobertura universal de Japón garantiza que incluso las prefecturas remotas tengan acceso básico a PCI e implantes de marcapasos. Sin embargo, los tiempos de espera para procedimientos siguen siendo más largos fuera de las áreas metropolitanas, lo que amplifica la importancia de los programas de detección temprana. El despliegue nacional de salud electrónica tiene como objetivo conectar cada clínica rural a análisis de ECG en la nube para 2027, integrando aún más la demanda regional en un único mercado de dispositivos cardiovasculares en Japón impulsado por datos.

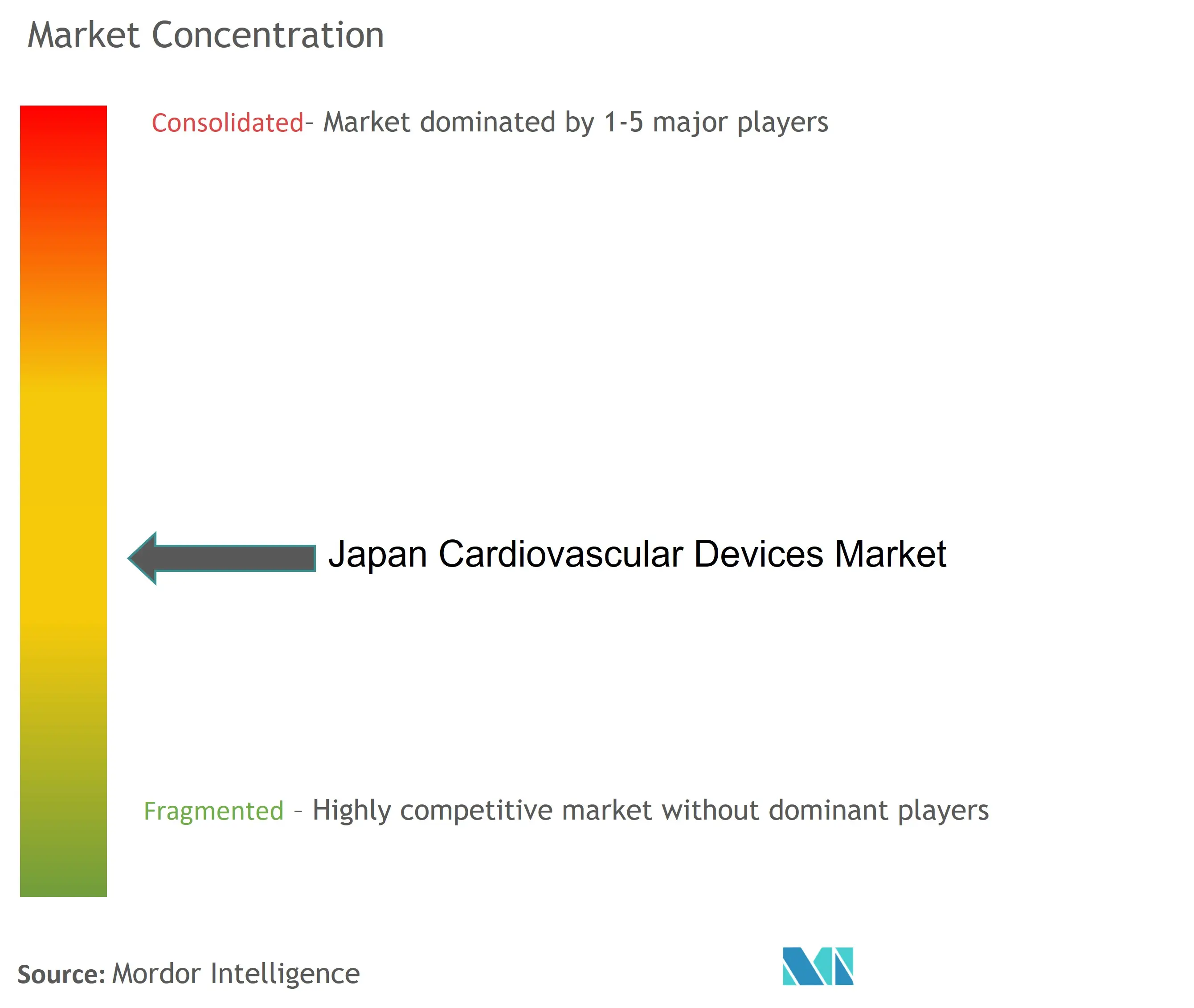

Panorama Competitivo

Los pesos pesados globales —Medtronic, Abbott, Boston Scientific y Johnson & Johnson— junto con campeones nacionales como Terumo, Asahi Intecc, Fukuda Denshi y Japan Lifeline, llevan la participación combinada a casi más de la mitad de los ingresos del mercado. Esa configuración marca un entorno moderadamente concentrado. Los movimientos recientes ilustran el doble imperativo del liderazgo tecnológico y la presencia local: GE HealthCare adquirió el 50% restante de Nihon Medi-Physics para profundizar su alcance en imagen diagnóstica, y Kaneka compró Endostream Medical para adquirir propiedad intelectual de catéteres optimizada para enfermedades cardíacas estructurales.

La presión de erosión de precios lleva a los proveedores de segundo nivel a agrupar paquetes de servicios —análisis predictivo, formación y gestión de inventario— para proteger los márgenes. La inteligencia artificial se convierte en un diferenciador: la plataforma de ECG con IA de Nihon Kohden apunta a la detección de fibrilación auricular silenciosa en adultos mayores, mientras que Omron integra terapia digital para hipertensión en monitores de presión arterial para uso doméstico [nature.com]. La escasez de talento en electrofisiología también influye en la dirección estratégica: los proveedores compiten por desarrollar catéteres de ablación por campo pulsado que minimicen las curvas de aprendizaje y la exposición a la radiación.

Las oportunidades de espacio en blanco incluyen injertos específicos para el paciente producidos mediante impresión 3D, parches vasculares biodegradables como la plataforma aprobada por la PMDA de Teijin, y dispositivos compactos de asistencia ventricular adaptados para pacientes asiáticos con bajo índice de masa corporal. La industria de dispositivos cardiovasculares en Japón continúa siendo testigo de alianzas que combinan la I+D extranjera con la habilidad de distribución japonesa, ejemplificado por la oferta de Boston Scientific para adquirir al especialista en litotricia láser Bolt Medical, orientada a la gestión de lesiones calcificadas en pacientes de edad avanzada.

Líderes de la Industria de Dispositivos Cardiovasculares en Japón

Abbott Laboratories

Boston Scientific Corporation

Cardinal Health Inc

Edwards Lifesciences

Medtronic PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Medtronic lanzó el Aurora EV-ICD, un desfibrilador extravascular aprobado por los reguladores de Japón.

- Marzo de 2025: Kaneka adquirió el 96,8% de Endostream Medical, añadiendo tecnología de catéter dirigible a su cartera cardiovascular.

- Enero de 2025: Boston Scientific acordó comprar Bolt Medical, ampliando su oferta de litotricia intravascular.

Alcance del Informe del Mercado de Dispositivos Cardiovasculares en Japón

Las enfermedades cardiovasculares son un grupo de trastornos del corazón y los vasos sanguíneos que incluyen la cardiopatía coronaria, la enfermedad arterial periférica, la cardiopatía congénita y la enfermedad cerebrovascular. Los dispositivos cardiovasculares se utilizan para tratar o prevenir diferentes afecciones cardiovasculares.

El Mercado de Dispositivos Cardiovasculares en Japón está segmentado por Tipo de Dispositivo (Dispositivos de Diagnóstico y Monitoreo (Electrocardiograma (ECG), Monitoreo Cardíaco Remoto y Otros Dispositivos de Diagnóstico y Monitoreo) y Dispositivos Terapéuticos y Quirúrgicos (Dispositivos de Asistencia Cardíaca, Dispositivos de Gestión del Ritmo Cardíaco, �䲹��é�ٱ�����, Injertos, Válvulas Cardíacas, Stents y Otros Dispositivos Terapéuticos y Quirúrgicos). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Resonancia Magnética Cardíaca | ||

| Tomografía Computarizada Cardíaca | ||

| Ecocardiografía / Ultrasonido | ||

| Sistemas de Reserva Fraccional de Flujo (FFR) | ||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos |

| Stents Metálicos sin Recubrimiento | ||

| Stents Bioabsorbibles | ||

| �䲹��é�ٱ����� | �䲹��é�ٱ����� de Balón para ACTP | |

| �䲹��é�ٱ����� para IVUS/OCT | ||

| Gestión del Ritmo Cardíaco | Marcapasos | |

| Desfibriladores Cardioversores Implantables | ||

| Dispositivos de Terapia de Resincronización Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecánicas | ||

| Válvulas Tisulares/Bioprotésicas | ||

| Dispositivos de Asistencia Ventricular | ||

| Corazones Artificiales | ||

| Injertos y Parches | ||

| Otros Dispositivos Quirúrgicos Cardiovasculares | ||

| Enfermedad de la Arteria Coronaria |

| Arritmia y Trastornos de la Conducción |

| Insuficiencia Cardíaca y Miocardiopatía |

| Defectos Cardíacos Estructurales y Congénitos |

| Enfermedad Vascular Periférica |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Otros |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Resonancia Magnética Cardíaca | |||

| Tomografía Computarizada Cardíaca | |||

| Ecocardiografía / Ultrasonido | |||

| Sistemas de Reserva Fraccional de Flujo (FFR) | |||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos | |

| Stents Metálicos sin Recubrimiento | |||

| Stents Bioabsorbibles | |||

| �䲹��é�ٱ����� | �䲹��é�ٱ����� de Balón para ACTP | ||

| �䲹��é�ٱ����� para IVUS/OCT | |||

| Gestión del Ritmo Cardíaco | Marcapasos | ||

| Desfibriladores Cardioversores Implantables | |||

| Dispositivos de Terapia de Resincronización Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecánicas | |||

| Válvulas Tisulares/Bioprotésicas | |||

| Dispositivos de Asistencia Ventricular | |||

| Corazones Artificiales | |||

| Injertos y Parches | |||

| Otros Dispositivos Quirúrgicos Cardiovasculares | |||

| Por Aplicación | Enfermedad de la Arteria Coronaria | ||

| Arritmia y Trastornos de la Conducción | |||

| Insuficiencia Cardíaca y Miocardiopatía | |||

| Defectos Cardíacos Estructurales y Congénitos | |||

| Enfermedad Vascular Periférica | |||

| Por Usuario Final | Hospitales y Clínicas | ||

| Centros de Cirugía Ambulatoria | |||

| Otros | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos cardiovasculares en Japón?

El mercado está valorado en USD 3.340 millones en 2026, con proyecciones que indican que alcanzará los USD 4.410 millones en 2031.

¿Qué segmento de dispositivos crece más rápido en Japón?

Los dispositivos de diagnóstico y monitoreo se expanden a una CAGR del 6,72% (2026-2031), impulsados por la adopción de ECG portátil y análisis basados en IA.

¿Cómo afecta el envejecimiento de la población de Japón al crecimiento del mercado?

Con el 29,1% de los ciudadanos mayores de 65 años, las afecciones cardíacas vinculadas a la edad impulsan una demanda sostenida de stents, válvulas e implantes de gestión del ritmo cardíaco.

¿Por qué son importantes las reformas de reembolso para los fabricantes de dispositivos?

Los códigos mejorados para TAVI y PCI aumentan los volúmenes de procedimientos y justifican la inversión en tecnologías premium a pesar de los recortes de precios del NHI.

Última actualización de la página el: