Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguridad Física de Centros de Datos de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

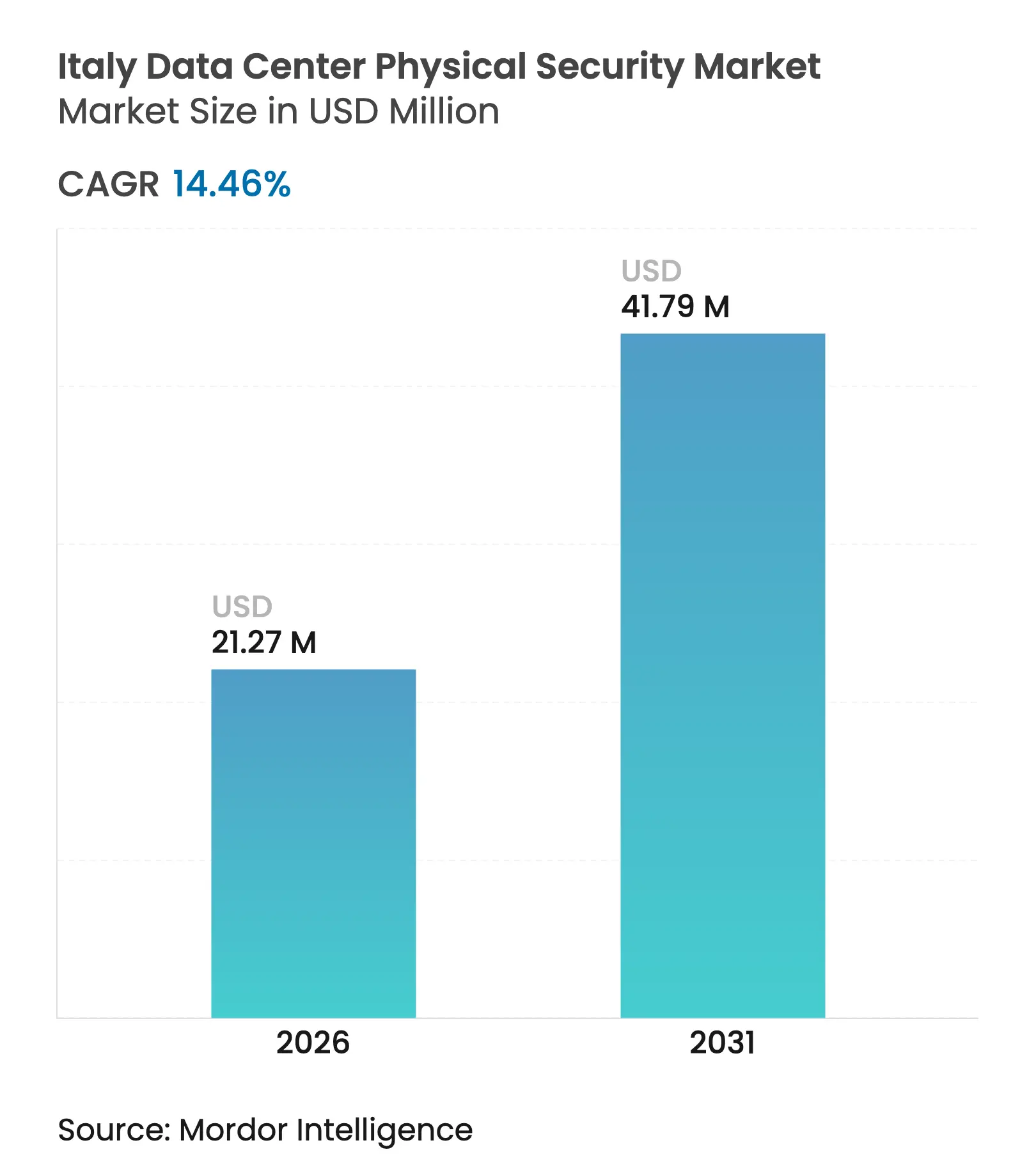

| Tamaño del Mercado (2026) | 21.27 Millones de dólares |

| Tamaño del Mercado (2031) | 41.79 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Física de Centros de Datos de Italia por ���ϲ�����

El tamaño del mercado de seguridad física de centros de datos de Italia en 2026 se estima en USD 21,27 millones, creciendo desde el valor de 2025 de USD 18,58 millones con proyecciones para 2031 que muestran USD 41,79 millones, creciendo a una CAGR del 14,46% durante 2026-2031. El crecimiento está impulsado por la doble carga de cumplimiento creada por la ley del Perímetro Nacional de Ciberseguridad y la directiva NIS2 de la UE, que conjuntamente obligan a los operadores a reforzar la infraestructura física tanto como las defensas lógicas. El Plan de Recuperación y Resiliencia de EUR 47 mil millones de Italia destina fondos considerables para proyectos de soberanía digital, amplificando la demanda de instalaciones seguras y listas para auditoría. En paralelo, los hiperescaladores y proveedores de colocación aceleran las expansiones de campus en torno a Milán, Roma y Turín, incorporando seguridad multicapa por diseño para satisfacer contratos del sector público e industrias reguladas. Los persistentes plazos de entrega de equipos vinculados a la escasez de semiconductores elevan aún más la selección de proveedores hacia empresas con huellas de fabricación diversificadas.

Conclusiones Clave del Informe

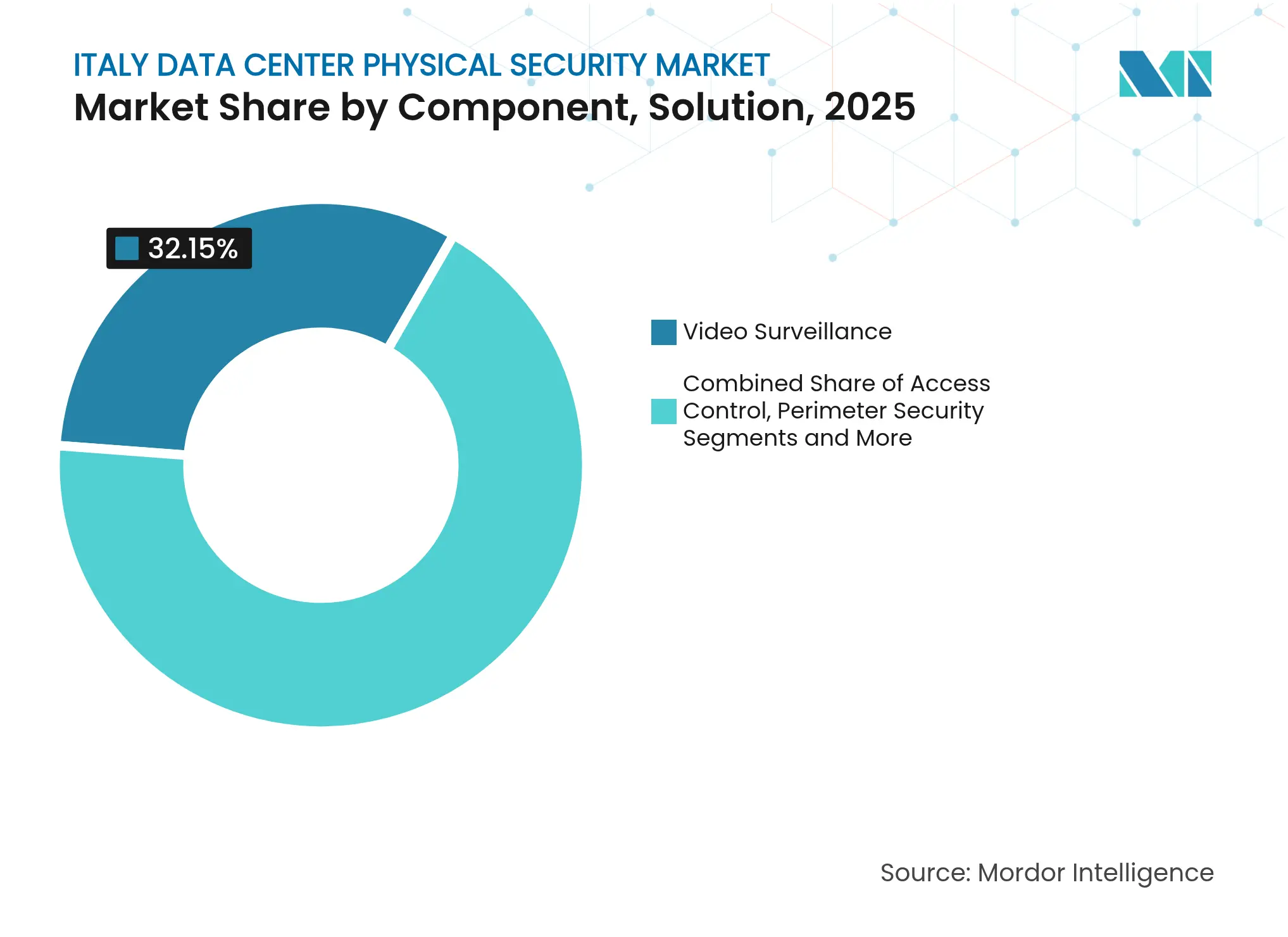

- Por componente, las soluciones de videovigilancia lideraron con una participación de ingresos del 32,15% en 2025; los sistemas de control de acceso están en camino de alcanzar la CAGR más rápida del 15,78% hasta 2031.

- Por nivel de centro de datos, el Nivel III capturó el 62,90% de la participación del mercado de seguridad física de centros de datos de Italia en 2025, mientras que se proyecta que el Nivel IV se expanda a una CAGR del 16,62% hasta 2031.

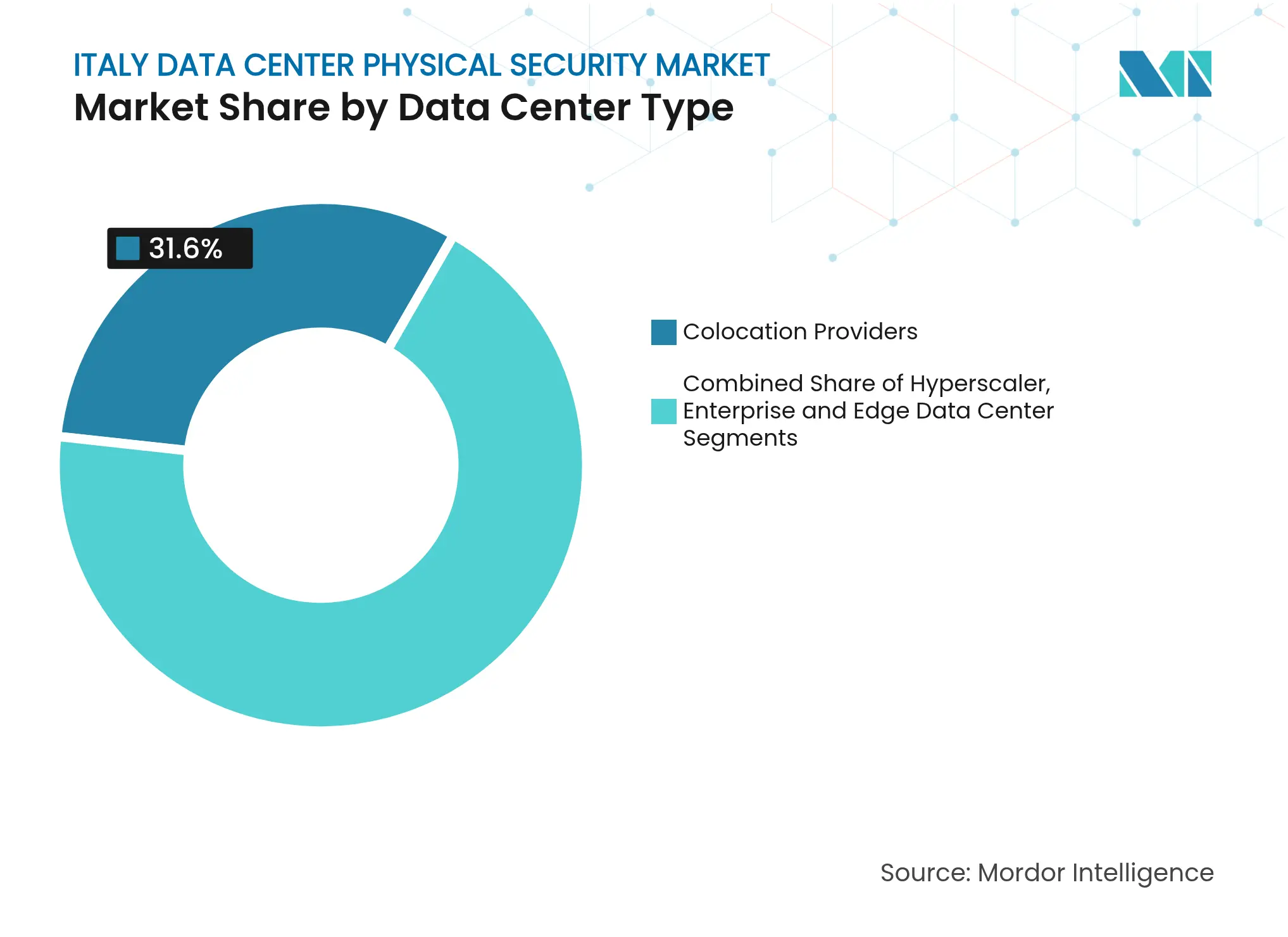

- Por tipo de centro de datos, los proveedores de colocación mantuvieron una participación del 31,60% del tamaño del mercado de seguridad física de centros de datos de Italia en 2025; los centros de datos hiperescaladores y en la nube registran la CAGR más alta del 16,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguridad Física de Centros de Datos de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las inversiones en computación en la nube y transformación digital | +3.2% | Nacional, concentrado en los corredores de Milán, Roma y Turín | Mediano plazo (2-4 años) |

| Mayor exposición a brechas de seguridad y presión de cumplimiento del RGPD / NIS2 | +2.8% | Nacional, con mayor enfoque en operadores de servicios esenciales | Corto plazo (≤ 2 años) |

| Construcciones hiperescalares y de colocación en los corredores de Milán, Roma y Turín | +2.1% | Regional, triángulo Milán-Roma-Turín | Mediano plazo (2-4 años) |

| Despliegue de centros de datos de borde para clústeres de Industria 4.0 en Lombardía y Emilia-Romaña | +1.9% | Regional, clústeres industriales del norte de Italia | Largo plazo (≥ 4 años) |

| La ley del Perímetro Nacional de Ciberseguridad exige auditorías de seguridad física | +2.4% | Nacional, operadores de servicios esenciales | Corto plazo (≤ 2 años) |

| Fondos de eficiencia energética de la UE que permiten la modernización de la infraestructura de dispositivos de seguridad | +1.3% | Nacional, alineado con las iniciativas del Pacto Verde Europeo | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de las Inversiones en Computación en la Nube y Transformación Digital

El Plan de Recuperación y Resiliencia de EUR 47 mil millones vierte capital en proyectos de nube soberana y gobierno electrónico, impulsando a los operadores privados a incorporar vigilancia avanzada, biometría y monitoreo continuo en cada nueva sala.[1]Administración de Comercio Internacional, "Italia – Descripción General de la Economía Digital," trade.gov Las licitaciones del sector público como el Polo Estratégico Nacional exigen que los proveedores certifiquen que los controles de seguridad física sean iguales o superiores a los mecanismos de ciberseguridad, reformando las listas de verificación de adquisiciones en todo el mercado de seguridad física de centros de datos de Italia. Los hiperescaladores que prueban construcciones italianas citan la estabilidad regulatoria como un factor decisivo, y su entrada eleva el nivel de referencia para la protección multicapa. Las arquitecturas de nube híbrida proliferan, por lo que los operadores deben asegurar tanto los campus centrales como los nodos de borde lejano sin diluir la visibilidad de auditoría. A medida que el gasto de capital se amplía, los proveedores con plataformas de gestión de seguridad nativas en la nube capturan la demanda de larga cola de las pymes que buscan evitar grandes desembolsos en instalaciones locales.

Mayor Exposición a Brechas de Seguridad y Presión de Cumplimiento del RGPD / NIS2

Las multas del RGPD por negligencia en la capa física —como la sanción de EUR 25.000 impuesta a un hospital universitario italiano— aclaran que las leyes de protección de datos se extienden más allá de los cortafuegos hasta las puertas, las trampas de seguridad y los registros de cámaras. NIS2 amplía este perímetro de cumplimiento a unas 300.000 entidades de la UE, obligando a los operadores de servicios esenciales a demostrar salvaguardas técnicas y organizativas "apropiadas y proporcionales" que incluyen explícitamente controles físicos. Los volúmenes de incidentes en las finanzas europeas aumentaron al 46% de todos los eventos cibernéticos reportados durante 2024, haciendo que las agendas de riesgo a nivel de consejo prioricen el acceso biométrico, los anillos de vigilancia redundantes y el registro a prueba de manipulaciones.[2]ENISA, "Panorama de Amenazas 2024 – Sector Financiero," enisa.europa.eu La Agencia Nacional de Ciberseguridad italiana puede multar a las entidades no conformes con hasta EUR 1,5 millones, acortando los ciclos de decisión de inversión

Construcciones Hiperescalares y de Colocación en los Corredores de Milán, Roma y Turín

El campus Mil02 de Data4 por EUR 1 mil millones —la mayor inversión individual en Italia— adopta capas concéntricas de defensa física, incluida la biometría de doble factor y la analítica de perímetro habilitada por IA, estableciendo un nuevo punto de referencia que otros operadores emulan. El sitio de 30 MW de Aruba en Roma sigue el ejemplo con la certificación ANSI/TIA-942-C Clasificación 4 que exige vigilancia continua y múltiples zonas de autenticación. Las densas rutas de fibra, la proximidad a los IXP y los esquemas de incentivos gubernamentales canalizan más construcciones hacia el triángulo Milán-Roma-Turín, concentrando la demanda de sensores avanzados y respuesta a incidentes definida por software en todo el mercado de seguridad física de centros de datos de Italia. Las empresas de colocación se diferencian empaquetando SLA de seguridad —que van desde el acceso escoltado hasta los escritorios SOC en las instalaciones— en torno a huellas neutras para operadores. El efecto de escala también atrae a los OEM globales a localizar el ensamblaje, aliviando la presión de los plazos de entrega impulsados por los semiconductores.

Despliegue de Centros de Datos de Borde para Clústeres de Industria 4.0 en Lombardía y Emilia-Romaña

Los fabricantes que integran análisis en tiempo real despliegan micro centros de datos en los campus de las fábricas, cada uno de los cuales requiere recintos resistentes a manipulaciones y gestionados de forma remota que operen sin guardias en el sitio. El Punto de Intercambio de Internet de Padua de VSIX subraya cómo los cinturones industriales con alta densidad de red ahora requieren mini centros redundantes, cada uno con seguridad reforzada a pesar de las limitaciones de espacio y energía.[3]Vertiv, "Estudio de Caso de Despliegue de Borde VSIX," vertiv.com Estos sitios de borde combinan redes de tecnología operativa con activos de TI, por lo que la lógica de control de acceso debe autorizar tanto a los ingenieros de mantenimiento como a los técnicos de células robóticas mientras registra cada interacción. El mercado de seguridad física de centros de datos de Italia se orienta por tanto hacia la contención modular, cámaras robustificadas y servicios de credenciales alojados en la nube capaces de escalar a cientos de micro ubicaciones. Los modelos de pronóstico a largo plazo (≥ 4 años) atribuyen el 1,9% del incremento de la CAGR a esta ola de construcción distribuida.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX y OPEX para arquitectura de seguridad física multicapa | -1.8% | Nacional, que afecta particularmente a los operadores de centros de datos pymes | Mediano plazo (2-4 años) |

| Interoperabilidad de sistemas heredados y complejidad de integración | -1.4% | Nacional, concentrado en instalaciones establecidas | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados en seguridad física en Italia | -1.1% | Nacional, aguda en las regiones industriales del norte | Largo plazo (≥ 4 años) |

| Límites de presupuesto energético impulsados por nuevas regulaciones de sostenibilidad (límites de PUE/WUE) | -0.9% | Nacional, alineado con los mandatos de eficiencia energética de la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto CAPEX y OPEX para Arquitectura de Seguridad Física Multicapa

La instalación de cercas perimetrales, biometría multifactor, redes de cámaras redundantes y cobertura SOC las 24 horas puede elevar los presupuestos de construcción a EUR 38 millones por megavatio de TI, un nivel que solo los hiperescaladores absorben cómodamente. Las instalaciones de colocación y empresariales más pequeñas deben justificar estos costos frente a clientes sensibles al precio, lo que a menudo retrasa las actualizaciones hasta que llega el próximo inquilino importante. Los gastos operativos añaden más presión: la presencia continua de guardias, las pruebas de penetración anuales y las auditorías de certificación erosionan los márgenes. Los proveedores responden con plataformas de gestión de video basadas en SaaS y plataformas de credenciales de pago por uso que trasladan el gasto de capex a opex, aunque la brecha de asequibilidad sigue siendo del 1,8%. La consolidación se acelera a medida que los sitios con insuficiente capitalización se venden a operadores más grandes capaces de amortizar los gastos generales de cumplimiento en carteras más grandes.

Interoperabilidad de Sistemas Heredados y Complejidad de Integración

Muchos centros de datos italianos encargados antes de 2020 dependen de sistemas de tarjetas dispares, CCTV analógico y bucles de alarma propietarios que carecen de conexiones API modernas. La actualización a capas de comando unificadas requiere costosas intervenciones de sustitución completa o middleware personalizado, ambas con riesgo de tiempo de inactividad. El desafío se intensifica a medida que los operadores convergen los paneles de control cibernético y físico, lo que requiere federación de eventos en tiempo real sin introducir nuevas superficies de ataque. Incluso con directrices como la EN 50600, los equipos del sitio enfrentan prolongados ciclos de prueba para validar la lógica de conmutación por error en los ámbitos de energía, refrigeración y seguridad. Estas barreras restan el 1,4% a la CAGR proyectada hasta que los kits de modernización maduren y la escasez de habilidades de los integradores se alivie.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Dominan a Través de los Mandatos Regulatorios

Las plataformas de videovigilancia mantuvieron el 32,15% de los ingresos de 2025, reforzando la narrativa del mercado de seguridad física de centros de datos de Italia de que la evidencia visual es indispensable para las auditorías NIS2. La integración de análisis de IA reduce las falsas alarmas y reduce la dotación de personal de guardias, por lo que los operadores actualizan desde matrices DVR heredadas a suites VMS nativas en la nube capaces de inferencia en el borde a nivel de cámara. El hardware de control de acceso sigue con la CAGR más pronunciada del 15,78% porque las instituciones financieras y los inquilinos del sector sanitario insisten en la biometría y la puntuación de riesgo adaptativa en cada portal. Los paquetes de seguridad perimetral que comprenden cercas, bolardos y detectores de doble tecnología mantienen pedidos constantes a medida que los campus hiperescaladores demandan zonificación espacial y mitigación de vehículos. La detección de intrusiones gana terreno a través de superposiciones de radar de microondas integradas en los mismos paneles PSIM que unifican el control de acceso, las cámaras y las alertas de SIEM cibernético. Los subsistemas ambientales y de seguridad contra incendios completan los despliegues, con prima en la supresión de gas integrada y la imagen térmica en las salas de baterías. Los ingresos por servicios se aceleran a medida que los operadores externalizan el mapeo de cumplimiento, la puesta en marcha y el soporte del ciclo de vida, reforzando un cambio del capital de productos a los contratos de anualidades en todo el mercado de seguridad física de centros de datos italiano.

Por Nivel de Centro de Datos: Las Instalaciones de Nivel III Lideran la �ʲ����پ������貹����ó�� de Mercado

Las salas de Nivel III representaron el 62,90% del tamaño del mercado de seguridad física de centros de datos de Italia en 2025, lo que refleja la preferencia de los operadores de colocación por la redundancia N+1 que equilibra el tiempo de actividad con la eficiencia del capital. Estas instalaciones incorporan backbones de vigilancia de doble ruta y controladores de control de acceso redundantes para que las ventanas de mantenimiento no debiliten las defensas. Las huellas de Nivel IV son comparativamente pequeñas pero exhiben una CAGR del 16,62% a medida que los hiperescaladores y las pilas BFSI insisten en la energía tolerante a fallos y el mantenimiento concurrente desde la jaula hasta el campus. Aquí, el equipo de seguridad física se duplica en alimentaciones separadas, e incluso los quioscos de gestión de visitantes se encuentran detrás de cadenas UPS duales. Las salas de Nivel I y II permanecen en los armarios de borde y empresariales, a menudo modernizadas con cámaras gestionadas en la nube y lectores de tarjetas porque las prioridades presupuestarias están en otro lugar. En el horizonte de pronóstico, la creciente legislación de eficiencia energética impulsará a los operadores a rediseñar los niveles más antiguos, elevando indirectamente la demanda de módulos de seguridad modulares que cumplan con la alineación EN 50600 sin reconstrucciones a gran escala, expandiendo así el mercado de seguridad física de centros de datos de Italia.

Por Tipo de Centro de Datos: Los Proveedores de Colocación Navegan las Presiones Competitivas

Los operadores de colocación controlaron el 31,60% de los ingresos en 2025, anclando el mercado de seguridad física de centros de datos de Italia a través del volumen de bastidores asegurados alquilados a clientes de múltiples inquilinos. Su modelo de negocio depende de demostrar la efectividad de la segregación, por lo que la inversión se concentra en trampas de seguridad, jaulas de enclavamiento y ofertas de SOC como Servicio incluidas en los SLA. Las instalaciones hiperescalares y en la nube, aunque en menor número, crecen más rápido con una CAGR del 16,41%, impulsadas por el programa AWS European Sovereign Cloud que debe satisfacer estrictos criterios de localización y gobernanza física. Los centros de datos empresariales y en las instalaciones se reducen en términos relativos pero muestran vitalidad de nicho donde los imperativos de soberanía de datos o baja latencia justifican la infraestructura privada. Los nodos de borde conectados a fábricas o torres 5G emergen como un nuevo subsegmento, que requiere cerraduras gestionadas de forma remota y robustificadas y sensores de manipulación. Los proveedores que respondan con paquetes integrados de hardware más suscripción capturarán una mayor parte del tamaño del mercado de seguridad física de centros de datos de Italia durante esta inflexión del borde.

Análisis Geográfico

El norte de Italia domina el gasto: Milán por sí sola captura un estimado del 41,35% de los despliegues de 2025, ya que su densa malla de fibra y los IXP atraen a inquilinos ancla hiperescalares, elevando la participación del mercado de seguridad física de centros de datos de Italia para Lombardía por encima de todas las demás regiones. Roma le sigue, impulsada por los mandatos de alojamiento del sector público y el recién inaugurado campus Hyper Cloud de 30 MW, cuya certificación Clasificación 4 requiere protección con personal las 24 horas y autenticación de doble factor en cada capa. Turín completa el triángulo dorado al combinar plantas de Industria 4.0 automotriz con mini centros de datos de borde, cada uno equipado con domos de cámara robustificados y mecanismos de cierre tolerantes a vibraciones.

Los cinturones manufactureros de Lombardía y Emilia-Romaña impulsan despliegues distribuidos, donde los micro centros conectados a fábricas deben cumplir con las directrices de seguridad de borde WS-02 pero operar en entornos de alta vibración y propensos al polvo. Aquí, el control de acceso gestionado de forma remota reduce el costo de desplazamiento de los técnicos mientras cierra las brechas de auditoría. El nodo VSIX de Véneto ilustra cómo los IXP regionales incentivan los centros de caché locales que imitan la seguridad de grandes campus pero la adaptan a huellas de 1-3 MW. Mientras tanto, el Piamonte invierte subvenciones del Pacto Verde Europeo en la modernización de salas más antiguas, reemplazando la supresión de gas halón con supresión de agente limpio inerte vinculada al mismo panel PSIM que orquesta las cámaras y las alarmas de intrusión física.

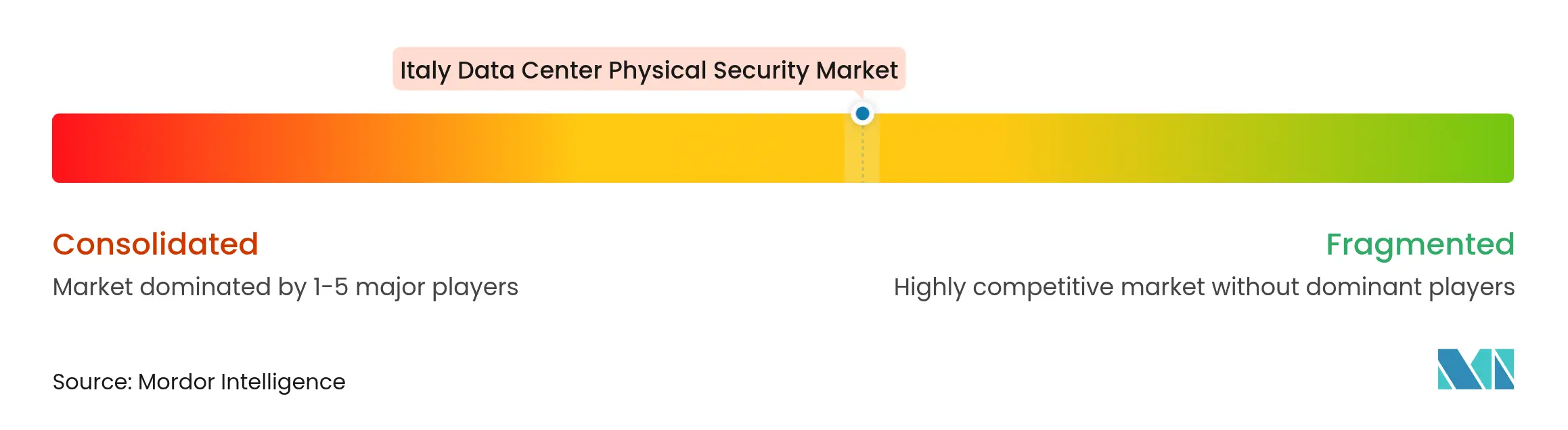

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada, aunque la economía del cumplimiento está empujando a los proveedores hacia la consolidación. Los pesos pesados de los servicios energéticos ABB, Schneider Electric y Siemens agrupan equipos de conmutación, controles y vigilancia en contratos integrados de diseño y construcción, aprovechando la escala para absorber los costos de certificación. Axis Communications, Bosch e Hikvision dominan los puntos finales de cámaras por volumen, compitiendo por incorporar análisis de IA en el borde que reduzcan el almacenamiento y el ancho de banda posteriores. Honeywell, LenelS2 y ASSA ABLOY lideran los ecosistemas de control de acceso, alineando cada uno sus hojas de ruta con marcos de API abiertos para que los clientes puedan fusionar eventos de tarjetas con conjuntos de herramientas SIEM.

Los competidores orientados al software como Genetec impulsan la unificación de plataformas, ofreciendo paneles PSIM alojados en la nube que normalizan los registros de cámaras, intrusiones y cibernéticos en una sola consola. Nozomi Networks, respaldada por una ronda de USD 100 millones apoyada por grandes industriales, extiende la detección de anomalías centrada en OT a la telemetría de sensores físicos, difuminando las líneas entre los dominios cibernético y perimetral. En el borde, Vertiv empaqueta recintos micro modulares con kits de cerradura inteligente integrados y sondas ambientales, dirigidos a los despliegues de Industria 4.0 que no pueden justificar la dotación completa de personal SOC.

Líderes de la Industria de Seguridad Física de Centros de Datos de Italia

ABB Ltd

Axis Communications AB

Bosch Sicherheitssysteme GmbH

Cisco Systems Inc.

Dahua Technology Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Motorola Solutions presentó el VMS habilitado por IA Avigilon Unity Video 8 y la gestión de cámaras en la nube Pelco Elevate en Intersec 2024, señalando la tracción de SaaS en la vigilancia de centros de datos.

- Enero de 2025: El Garante per la protezione dei dati personali multó a la Azienda Ospedaliero-Universitaria con EUR 25.000 tras un episodio de ransomware que explotó vulnerabilidades físicas.

- Octubre de 2024: Aruba inauguró su Centro de Datos Hyper Cloud de EUR 300 millones y 30 MW en Roma con puertas biométricas y controles perimetrales de clasificación 4.

- Octubre de 2024: KKR y Energy Capital Partners formaron un pacto de USD 50 mil millones para reforzar la capacidad de energía de centros de datos a nivel mundial, con desbordamiento tecnológico anticipado para Italia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de seguridad física de centros de datos de Italia como todos los productos y servicios en el sitio instalados para detener el acceso no autorizado, los daños y el daño ambiental a las salas de centros de datos, incluidas las cámaras de videovigilancia, los lectores de control de acceso, las barreras perimetrales, las cerraduras biométricas, los dispositivos de seguridad contra incendios y el software de monitoreo de soporte.

Exclusión del Alcance: El software de ciberseguridad y las defensas virtuales entregadas en la nube quedan fuera del dimensionamiento actual.

Descripción General de la Segmentación

- Por Componente

- Por Tipo de Solución

- Videovigilancia

- Control de Acceso

- Seguridad Perimetral (Trampas de Seguridad, Cercas, Bolardos)

- Detección e Monitoreo de Intrusiones

- Sistemas Ambientales y de Seguridad contra Incendios

- Por Tipo de Servicio

- ��DzԲ��ܱ��ٴǰ�í��

- Integración y Despliegue

- Mantenimiento y Servicios Gestionados

- Por Tipo de Solución

- Por Nivel de Centro de Datos

- Nivel I y II

- Nivel III

- Nivel IV

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescaladores

- Proveedores de Colocación

- Centro de Datos Empresarial y de Borde

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

El equipo de Mordor entrevistó a gerentes de instalaciones de sitios de Nivel III y Nivel IV en Lombardía, instaladores que cubren Roma y Turín, y ejecutivos de OEM de sistemas de seguridad europeos. Estas discusiones validaron los precios unitarios, los retrasos en la adopción y los próximos ciclos de modernización que el rastro secundario no podía aclarar.

Investigación Documental

Comenzamos con conjuntos de datos públicos, como el censo anual de centros de datos del Ministerio de Empresa y Made in Italy, los códigos comerciales de Eurostat para CCTV y hardware de acceso, y los documentos de posición del Consorzio Cloud Nazionale. Los estatutos como la Directiva NIS2 de la UE y el decreto del Perímetro Nacional de Ciberseguridad de Italia ayudaron a mapear la demanda impulsada por el cumplimiento. Los informes anuales de las empresas, los archivos de arrendamiento de los operadores hiperescalares y los medios regionales sobre las subastas de disponibilidad de energía de Milán proporcionaron recuentos de despliegues. Los repositorios de pago a los que acceden los analistas de Mordor, D&B Hoovers para los ingresos de los proveedores y Dow Jones Factiva para los comunicados de prensa de proyectos, completaron la revisión documental. Las fuentes enumeradas ilustran la amplitud consultada; se verificaron muchos registros adicionales antes de aceptar los números.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo utilizó el espacio de piso de centros de datos nacionales y el gasto promedio en seguridad por metro cuadrado, seguida de una consolidación selectiva de abajo hacia arriba de los envíos de los principales proveedores para ajustar los totales. Las variables clave, como los nuevos megavatios de colocación encargados, la participación de las salas de Nivel III, los planes de construcción de hiperescaladores en torno a Milán y las tasas de actualización desencadenadas por regulaciones, alimentan una regresión multivariante que proyecta la demanda. Las brechas en los datos de los proveedores se cerraron aplicando ratios de gasto verificados de las llamadas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares en dos etapas, luego verificaciones de varianza contra los picos de importación de aduanas y las señales de ganancias trimestrales. Los informes se actualizan cada año; los eventos materiales, como un nuevo mandato de nube soberana, desencadenan revisiones provisionales antes de la entrega al cliente.

Por Qué la Línea de Base de Seguridad Física de Centros de Datos de Italia de Mordor es de Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen alcances de activos más amplios, aplican multiplicadores regionales de talla única o congelan los tipos de cambio con meses de anticipación.

Los Principales Factores de Brecha incluyen si las modernizaciones de salas de servidores se agrupan con las construcciones en terreno virgen, si el monitoreo ambiental se cuenta como seguridad física y con qué frecuencia se actualizan los conjuntos de datos cuando el flujo de proyectos de Milán cambia.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 18,58 M (2025) | ||

| USD 68,00 M (2024) | ��DzԲ��ܱ��ٴǰ�í�� Regional A | Incluye vigilancia de edificios en general y refuerzo de instalaciones; se basa en la ratio de capex de TIC nacional, actualización anual |

| USD 60,16 M (2023) | Asociación Industrial B | Agrupa las actualizaciones de salas de servidores, utiliza la tasa EUR:USD estática de 2022, ciclo de actualización de cinco años |

En conjunto, la comparación muestra que el alcance de producto más estricto de Mordor, la conversión de divisas en tiempo real y las verificaciones frecuentes de datos proporcionan una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y repetir con facilidad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguridad física de centros de datos de Italia?

Está valorado en USD 21,27 millones en 2026 y se proyecta que alcance USD 41,79 millones para 2031.

¿Qué componente representa la mayor participación de ingresos?

Los sistemas de videovigilancia mantienen una participación del 32,15%, impulsados por los requisitos de grabación listos para auditoría.

¿Dónde se están construyendo la mayoría de los nuevos centros de datos?

El corredor Milán-Roma-Turín atrae la mayoría de las inversiones hiperescalares y de colocación debido a la densidad de fibra y los incentivos gubernamentales.

¿Qué desafíos frenan la adopción del mercado entre los operadores más pequeños?

El alto capex para defensas multicapa y la compleja integración con sistemas heredados elevan los costos y alargan los plazos de actualización.

Última actualización de la página el: