Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cemento en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

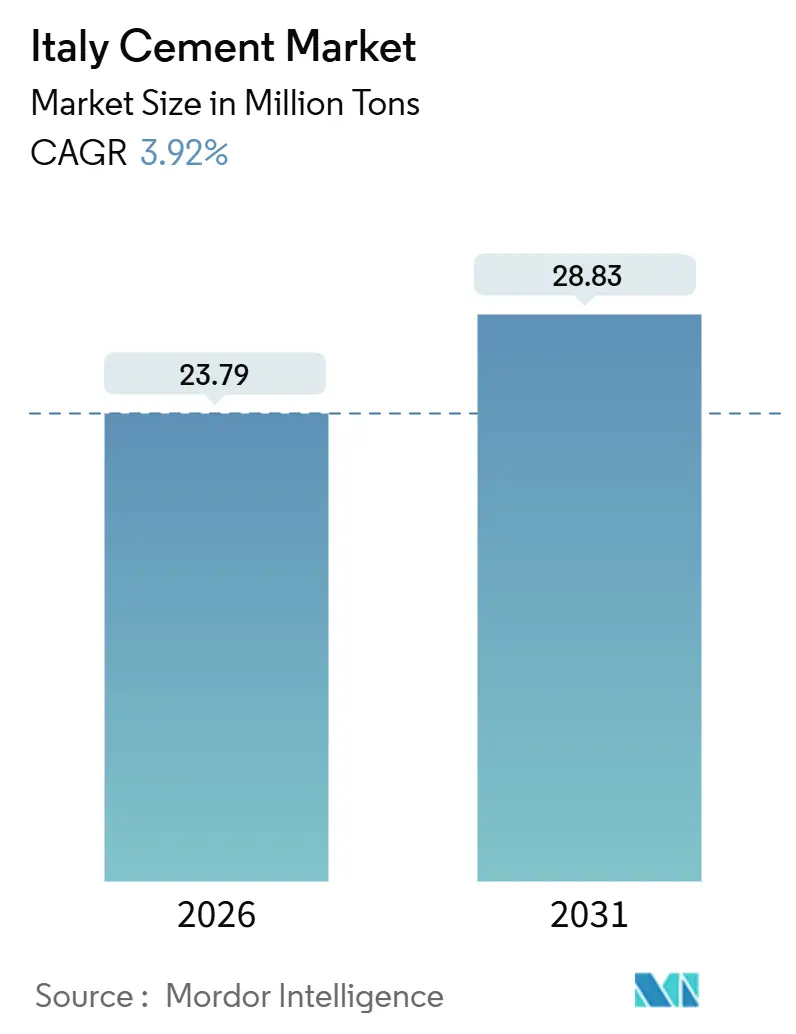

| Volumen del Mercado (2026) | 23.79 Millones de toneladas |

| Volumen del Mercado (2031) | 28.83 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

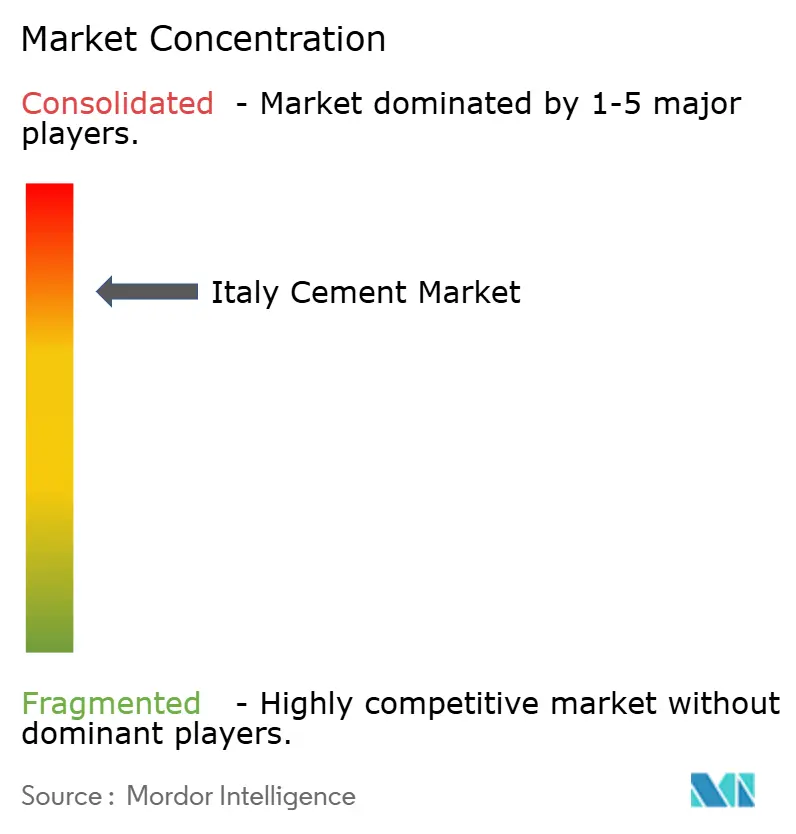

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento en Italia por ���ϲ�����

El tamaño del Mercado de Cemento Italiano se estima en 23,79 millones de toneladas en 2026, y se espera que alcance 28,83 millones de toneladas en 2031, a una CAGR del 3,92% durante el período de pronóstico (2026-2031). La infraestructura y la construcción no residencial están experimentando un impulso gracias al Plan Nacional de Recuperación y Resiliencia (PNRR), incluso cuando la reducción del incentivo Superbonus frena la actividad residencial. Gracias a la norma EN 197-5, las formulaciones mezcladas dominan el mercado, lo que permite a los productores aumentar el contenido de material cementicio suplementario (MCS). Este ajuste reduce la demanda de clínker y las emisiones de carbono sin sacrificar el rendimiento. Si bien los principales actores controlan una parte significativa de la capacidad, la fragmentación regional ofrece a las empresas de nivel medio oportunidades para asegurar contratos de nicho mediante la proximidad estratégica y el abastecimiento de kilómetro cero. Sin embargo, el aumento de los costos del RCDE UE, la fluctuación de los precios de la energía y la disminución del suministro interno de cenizas volantes están reduciendo los márgenes. En respuesta, se observa un notable desplazamiento hacia inversiones en combustibles alternativos y logística digital, ambos de los cuales mejoran el control de costos y el cumplimiento normativo.

Conclusiones Clave del Informe

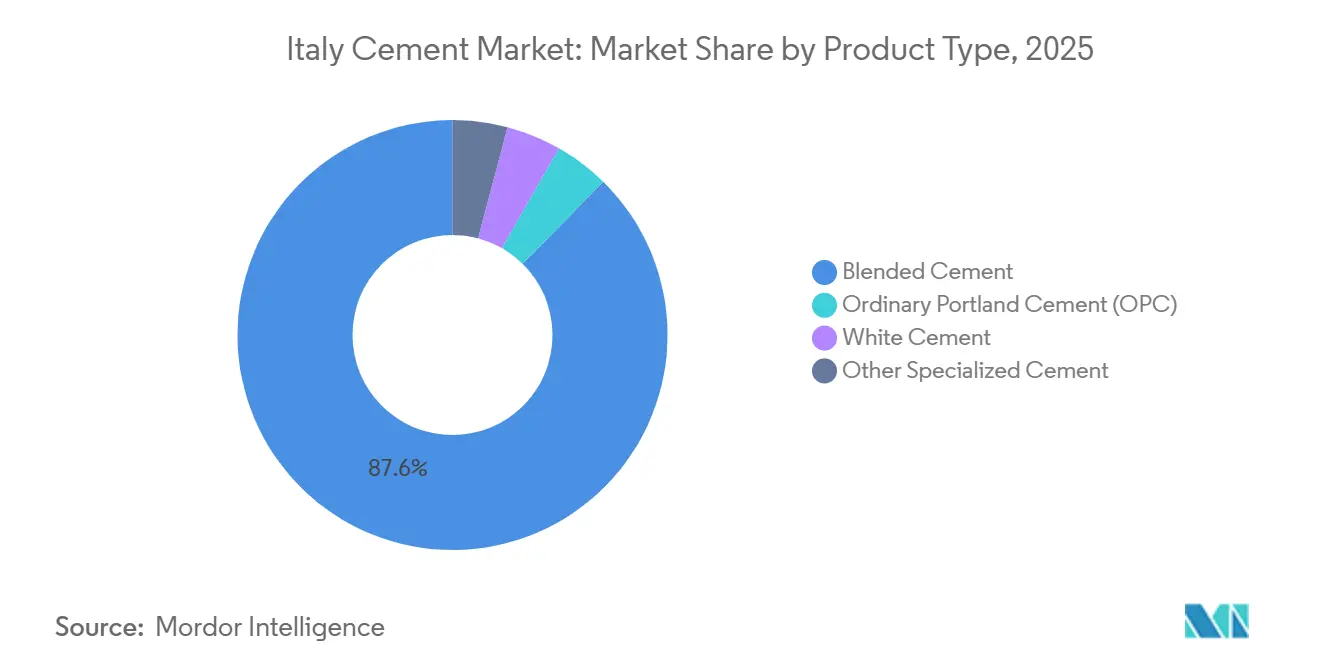

- Por tipo de producto, el cemento mezclado lideró con una participación del 87,64% en el mercado de cemento de Italia en 2025, mientras que se proyecta que el Cemento Portland Ordinario (CPO) registre la CAGR más rápida del 4,01% hasta 2031.

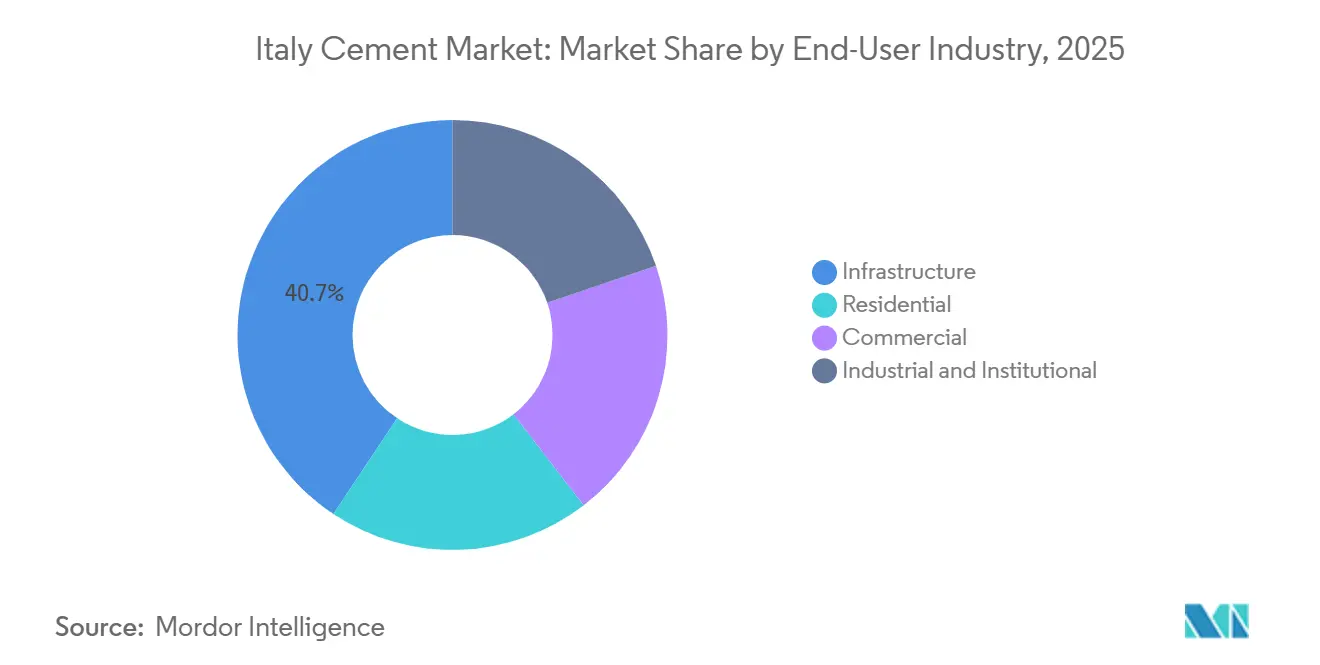

- Por industria de usuario final, la infraestructura representó el 40,67% del tamaño del mercado de cemento de Italia en 2025 y está previsto que se expanda a una CAGR del 4,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cemento en Italia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de infraestructura financiada por la UE (PNRR) | +1.2% | Nacional, con concentración en el Sur de Italia (corredor Nápoles-Bari) y el Norte de Italia (túnel Turín-Lyon) | Mediano plazo (2-4 años) |

| Recuperación pospandemia de la construcción no residencial | +0.8% | Nacional, liderada por las zonas industriales de Lombardía, Lacio y Emilia-Romaña | Corto plazo (≤ 2 años) |

| Impulso regulatorio hacia cementos mezclados/de bajo contenido de clínker | +0.6% | A nivel de la UE, con adopción temprana en las plantas de cemento del Norte de Italia | Largo plazo (≥ 4 años) |

| Digitalización de la cadena de suministro de la construcción | +0.3% | Nacional, concentrada en áreas metropolitanas de Nivel 1 (Milán, Roma, Turín) | Mediano plazo (2-4 años) |

| Utilización de puzolana de kilómetro cero en el Sur de Italia | +0.4% | Regional, centrada en las zonas volcánicas de Campania, Sicilia y Calabria | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Cartera de Infraestructura Financiada por la UE Impulsa la Demanda Estructural

El PNRR destina financiación significativa a proyectos de movilidad sostenible en Italia, incluidos el ferrocarril de alta velocidad Nápoles–Bari, el túnel de base Turín–Lyon y las extensiones de metro en Milán, Roma y Nápoles[1]Comisión Europea, "Mecanismo de Recuperación y Resiliencia," commission.europa.eu. Esta inversión establece un piso de demanda plurianual para el mercado de cemento de Italia. Además, la financiación asignada a las redes de agua impulsará la demanda de cemento resistente a los sulfatos de precio premium. Los desembolsos están vinculados a hitos, con un pico de tonelaje durante las grandes coladas civiles en 2027-2028. Los contratistas están otorgando marcos de suministro a largo plazo exclusivamente a productores que cumplen con las normas EN 206 y que poseen declaraciones ambientales de producto verificadas. Con una parte sustancial de los fondos del PNRR dirigida hacia las regiones del Sur, se observa un notable desplazamiento hacia el sur en la huella del mercado de cemento de Italia, lo que lleva a una redistribución tanto de la producción como de los recursos logísticos.

La Construcción No Residencial Pospandemia se Recupera con Fuerza

En 2024, la producción no residencial se disparó, impulsada por centros logísticos en Lombardía y Emilia-Romaña, junto con centros de datos de hiperescala en Lacio y Piamonte. Estas instalaciones ejercen una influencia más pronunciada en el mercado de cemento de Italia que la vivienda tradicional. Además, las reformas industriales e institucionales, respaldadas por la financiación de eficiencia energética del PNRR, mantienen alta la demanda de columnas prefabricadas, losas de piso y mejoras de cimentación. Si bien este impulso es evidente, los analistas advierten que el número de proyectos privados listos para ejecutarse está disminuyendo después de 2028, coincidiendo con una reducción del estímulo público. Por lo tanto, la trayectoria del crecimiento dependerá en gran medida de la resiliencia del gasto de capital corporativo frente a las incertidumbres macroeconómicas.

Los Mandatos Regulatorios Aceleran la Adopción del Cemento Mezclado

Desde 2024, Italia ha aplicado plenamente la norma EN 197-5, que permite que los grados compuestos como CEM II/C-M incorporen MCS. Este movimiento no solo reduce el carbono incorporado, sino que también reduce la exposición al RCDE UE. La mezcla de Buzzi, que utiliza puzolana de Campania, logró una reducción en la huella de carbono manteniendo al mismo tiempo los requisitos de resistencia. Este logro calificó de inmediato a Buzzi para los bonos de contratación pública verde bajo los Criterios Ambientales Mínimos (CAM) de Italia. A medida que las asignaciones gratuitas en la Fase IV del RCDE disminuyen anualmente, cualquier reducción en la proporción de clínker se traduce directamente en ahorros de costos. Sin embargo, los molinos más pequeños, que pueden no tener acceso inmediato a los MCS, corren el riesgo de quedar marginados en las licitaciones públicas. Para seguir siendo competitivos, es posible que necesiten formar asociaciones para el suministro o actualizar sus hornos para acomodar aglomerantes alternativos.

La Digitalización Remodela la Coordinación de la Cadena de Suministro de la Construcción

El Decreto Legislativo 50/2016 exige el BIM para los contratos públicos. Esto impulsa a los proveedores de cemento a integrar la planificación de recursos empresariales, el seguimiento de despachos y los paneles de control de calidad con los gemelos digitales de los contratistas. La flota a granel habilitada con IoT de Holcim transmite datos de asentamiento y temperatura en tiempo real a las tabletas en obra, reduciendo las disputas de calidad y minimizando las penalizaciones por tiempo de inactividad. En Rezzato, Heidelberg Materials está pilotando la trazabilidad mediante cadena de bloques, integrando métricas de carbono verificadas en las tarjetas de puntuación LEED. Estos avances ya están dando forma a los criterios de adjudicación de los megaproyectos del PNRR, convirtiendo la preparación digital en un determinante crucial para las oportunidades en el mercado de cemento de Italia. Los productores que carecen de sistemas interoperables corren el riesgo de quedar excluidos de contratos lucrativos y es posible que necesiten colaborar en consorcios para mantener su relevancia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor carga de costos de CO₂ en la Fase IV del RCDE | -0.5% | Nacional, con impacto agudo en las plantas de clínker intensivo del Norte de Italia | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Energía y Combustible | -0.4% | Nacional, particularmente en las operaciones de molienda de alta intensidad energética | Mediano plazo (2-4 años) |

| Reducción de la disponibilidad de MCS de cenizas volantes y escoria | -0.3% | Nacional, con dependencias de la cadena de suministro en Turquía y Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Fase IV del RCDE Impone Costos Crecientes de Cumplimiento de Carbono

En 2025, los derechos del RCDE UE fluctuaron. A medida que las asignaciones gratuitas a la industria cementera disminuyen anualmente, los productores se ven obligados a comprar certificados para cubrir el déficit[2]Comisión Europea, "RCDE UE," climate.ec.europa.eu. Se proyecta que una planta que produce con una proporción de clínker del 70% incurra en gastos adicionales de carbono. En ausencia de cláusulas de traslado de costos vinculadas a los precios del RCDE, los márgenes de beneficio se reducen, lo que lleva a retrasos en las actualizaciones de hornos y en las reformas de captura de carbono. La iniciativa de captura en Rezzato de Heidelberg Materials subraya que solo las empresas financieramente sólidas pueden invertir en soluciones que aseguren su posición en el mercado de cemento de Italia.

La Volatilidad de los Precios de la Energía Mantiene la Presión sobre los Costos Operativos

Los hornos italianos, muy dependientes del gas natural, enfrentan precios al contado en 2025 que se mantienen elevados, manteniendo altos sus costos variables. Los altos costos de electricidad para la molienda han otorgado a los importadores costeros de Turquía una ventaja significativa en los costos de desembarque. Un aumento de las importaciones en 2024 pone de manifiesto la vulnerabilidad de los puertos de Liguria y Campania ante el cemento extranjero más asequible. La reforma de recuperación de calor residual de Holcim en su instalación de Merone tiene como objetivo reducir el uso de energía térmica, pero las tendencias actuales de los precios del gas indican un largo período de recuperación de la inversión. Las presiones energéticas continuarán hasta que Italia ajuste su tasa de combustible coprocesado más cerca del promedio de la UE.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de las Formulaciones Mezcladas bajo Vientos de Cola de Carbono y Costos

El cemento mezclado representó el 87,64% del tamaño del mercado de cemento de Italia en 2025, lo que refleja su ventaja de costo y su elegibilidad para los bonos de contratación pública verde CAM. Con un contenido reducido de clínker, el cemento mezclado no solo minimiza las emisiones directas de CO₂, sino que también protege a los productores de los estrictos límites del RCDE, facilitando el cumplimiento de los compromisos corporativos de cero emisiones netas. Las entidades de infraestructura, en particular las del PNRR, a menudo exigen grados CEM II/B-M o CEM II/C-M. Esta preferencia impulsa la demanda de proveedores de MCS y promueve la extracción localizada de puzolana en regiones como Campania y Sicilia. Al mismo tiempo, el Cemento Portland Ordinario (CPO) se labra un nicho, resultando indispensable para vigas de puentes prefabricadas, revestimientos de túneles y recubrimientos rápidos de pavimento, todos los cuales exigen altas resistencias en 24 horas. Si bien el cemento blanco constituye una pequeña parte del volumen total, goza de un precio premium en proyectos de fachada en Milán, Roma y Florencia. Los cementos especiales atienden aplicaciones marinas, resistencia a los sulfatos y coladas en clima frío, lo que garantiza una cartera diversa para el mercado de cemento italiano, incluso en medio del dominio de los grados mezclados.

De cara al futuro, el mercado de cemento italiano está preparado para una trayectoria de crecimiento en dos frentes. Se prevé que el Cemento Portland Ordinario (CPO) registre una CAGR del 4,01% hasta 2031 porque su química de alta resistencia temprana se adapta a las obras públicas sensibles al tiempo. Por otro lado, las innovadoras tecnologías de bajo contenido de clínker como la caliza-arcilla calcinada (LC³) y la belita-ye'elimita-ferrita (BYF) se encuentran actualmente en pruebas piloto. Heidelberg Materials, que apunta a una reducción significativa con LC³ en su planta de Rezzato, subraya la ventaja competitiva de adoptar rápidamente aglomerantes alternativos que cumplan con las normas EN. Por lo tanto, el mercado navega un delicado equilibrio de costos, huella de carbono y desafíos de ingeniería, garantizando la continua relevancia del CPO incluso cuando las regulaciones favorecen el cemento mezclado.

Por Industria de Usuario Final: La Infraestructura Marca el Ritmo Mientras la Residencial se Contrae

La infraestructura absorbió el 40,67% de la participación del mercado de cemento de Italia en 2025 y se proyecta que crezca a una CAGR del 4,23% hasta 2031. Con un compromiso de mejoras que abarca ferrocarriles, metro, autopistas y puertos, este segmento está preparado para expandirse hasta 2031. Se proyecta que el corredor Nápoles–Bari consuma cantidades significativas de cemento. Al mismo tiempo, se espera que la extensión M4 de Milán y la Línea C de Roma demanden cantidades sustanciales. Cabe destacar que la intensidad de cemento de la infraestructura supera a la de la vivienda, lo que subraya la influencia significativa de la infraestructura en el mercado de cemento de Italia. Además, los mandatos de contratación como la certificación ISO 14001 y los datos logísticos en tiempo real inclinan la ventaja hacia los grandes actores con capacidad digital, dejando de lado a sus contrapartes de mediana capitalización analógicas.

La construcción residencial está experimentando una desaceleración, principalmente debido al vencimiento del incentivo Superbonus 110% en diciembre de 2023. Esto ha resultado en un acumulado de renovaciones completadas y una fuerte caída en los nuevos permisos. Además, los desafíos demográficos de Italia —una población envejecida y una formación de hogares estancada— plantean obstáculos estructurales. Estos factores podrían reducir potencialmente la participación de mercado del sector residencial en los próximos años. En una nota más positiva, los proyectos comerciales están recuperándose, impulsados por un resurgimiento del turismo y tasas de ocupación estabilizadas. Sin embargo, el auge de los modelos de trabajo híbrido está frenando la demanda de nuevos espacios de oficinas. Mientras tanto, los sectores industrial e institucional —incluidas fábricas, almacenes, hospitales y universidades— están cosechando los beneficios de los subsidios de reforma del PNRR, proporcionándoles una base consistente. Como resultado, mientras otros segmentos desempeñan un papel estabilizador, el mercado de cemento de Italia está claramente desplazando su enfoque hacia la infraestructura civil.

Análisis Geográfico

Históricamente, el Norte de Italia, con su sólida base industrial, ha consumido la mayor parte del cemento del país. Sin embargo, el diseño del PNRR ha desplazado el enfoque de financiación hacia el sur, asignando una parte sustancial al Mezzogiorno. En consecuencia, las regiones del Sur han superado la media nacional y están avanzando para cerrar una brecha de infraestructura de larga data. Los contratos de alto volumen, como el metro de Palermo, la ampliación de la autopista de Calabria y el dragado del puerto de Bari, están impulsando el transporte de clínker hacia el sur por ferrocarril y barcaza. Italia Central se beneficia de proyectos como la finalización del metro de Roma, los clústeres de centros de datos en Lacio y las restauraciones del patrimonio en Toscana, que favorecen los cementos blancos y resistentes a los sulfatos.

Lombardía destaca como el mayor mercado provincial. Esto se ve reforzado por el desarrollo de parques logísticos alrededor de Milán-Bérgamo y un doble papel en el túnel Turín–Lyon. Sin embargo, el crecimiento se está estancando a medida que el auge de la renovación residencial alcanza su punto máximo y los propietarios comerciales dudan en construir nuevas torres debido a las incertidumbres del trabajo híbrido. En contraste, la infraestructura del Sur está preparada para crecer a un ritmo más rápido que el Norte. Este crecimiento está orientando la capacidad de producción hacia Barletta, los molinos de Colacem en Lacio y la terminal de Vicat Group en Sicilia. Las regiones costeras como Liguria, Campania y Sicilia se enfrentan a una feroz competencia de las importaciones, ya que los envíos turcos y norteafricanos llegan a precios con descuento en Génova, Nápoles y Palermo. Si bien el despliegue gradual del MCFCA ha eximido momentáneamente al cemento, permitiendo este arbitraje de precios, también ha presionado a los productores nacionales. Para mantener su posición en el mercado de cemento italiano, estos productores se ven ahora obligados a optimizar la logística y diversificar sus fuentes de combustible.

Panorama Competitivo

El mercado de cemento italiano está consolidado. Los vectores competitivos giran cada vez más en torno a las vías de descarbonización y la integración digital. El plan de captura de carbono de Rezzato de Heidelberg Materials apunta a una eliminación del 95% de CO₂ enrutada al centro marino de Rávena, alineando su línea de productos con los instrumentos de deuda de la Taxonomía de la UE y permitiendo precios premium en grados de carbono ultrabajos. Los molinos más pequeños que no pueden financiar plataformas digitales o reformas de captura se enfrentan a una encrucijada estratégica: consolidarse, especializarse o salir del mercado. Los nichos incluyen el cemento blanco, las mezclas de endurecimiento rápido para proyectos de patrimonio y los reductos geográficos con altas barreras de transporte por camión. La disrupción también está gestándose a partir de aglomerantes alternativos.

Líderes de la Industria del Cemento en Italia

Heidelberg Materials

Buzzi SpA

Colacem S.p.A.

Alpacem

Holcim

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Alpacem adquirió la planta de cemento de Fanna, cerca de Pordenone. En el marco de esta adquisición, la empresa adquirió la planta integrada de 0,66 Mt/año y varias plantas de hormigón premezclado.

- Septiembre de 2024: Heidelberg Materials inició un estudio de viabilidad para un proyecto de descarbonización en su planta de cemento de Rezzato Mazzano, en la provincia de Brescia, que podría convertirse en la primera planta de Italia en producir cemento y hormigón de Cero Emisiones Netas con carbono capturado.

Alcance del Informe del Mercado de Cemento en Italia

El cemento es un polvo finamente molido que, al mezclarse con agua, forma una sustancia dura y duradera llamada hormigón. Es un ingrediente esencial en la industria de la construcción, utilizado como material aglutinante para unir áridos como arena, grava y piedra triturada.

El mercado del cemento está segmentado por tipo de producto e industria de usuario final. Por tipo de producto, el mercado está segmentado en cemento portland ordinario (CPO), cemento mezclado, cemento blanco y otros (compuesto, coloreado). Por industria de usuario final, el mercado está segmentado en residencial, comercial, industrial e institucional, e infraestructura. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Toneladas).

| Cemento Portland Ordinario (CPO) |

| Cemento Mezclado |

| Cemento Blanco |

| Otros Cementos Especializados |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestructura |

| Por Tipo de Producto | Cemento Portland Ordinario (CPO) |

| Cemento Mezclado | |

| Cemento Blanco | |

| Otros Cementos Especializados | |

| Por Industria de Usuario Final | Residencial |

| Comercial | |

| Industrial e Institucional | |

| Infraestructura |

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen actual del mercado de cemento en Italia y su crecimiento esperado hasta 2031?

El mercado se sitúa en 23,79 millones de toneladas en 2026 y se proyecta que alcance 28,83 millones de toneladas en 2031, con una CAGR del 3,92%.

¿Qué segmento impulsa la mayor demanda de cemento en toda Italia?

La infraestructura lidera la demanda con una participación del 40,67% en 2025, respaldada por proyectos ferroviarios, de metro y de autopistas financiados por el PNRR, y se espera que crezca a una CAGR del 4,23% hasta 2031.

¿Por qué el cemento mezclado es dominante en Italia?

La norma EN 197-5 permite hasta un 50% de contenido de MCS, lo que reduce el costo y la intensidad de carbono, lo que ayudó a los grados mezclados a capturar una participación de mercado del 87,64% en 2025.

¿Qué región está preparada para crecer más rápido en el consumo de cemento?

Se prevé que el Sur de Italia sea la región de más rápido crecimiento, ya que los fondos del PNRR priorizan la infraestructura pendiente en Campania, Sicilia, Calabria, Puglia y Basilicata.

¿Qué tendencias tecnológicas están dando forma a la ventaja competitiva?

La integración de la logística digital a través de flotas con IoT, el intercambio de datos BIM y la trazabilidad mediante cadena de bloques es ahora un requisito previo para ganar contratos de obras públicas a largo plazo.

Última actualización de la página el: