Tamaño y �ʲ����پ������貹����ó�� del Mercado de Gestión de Operaciones de TI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

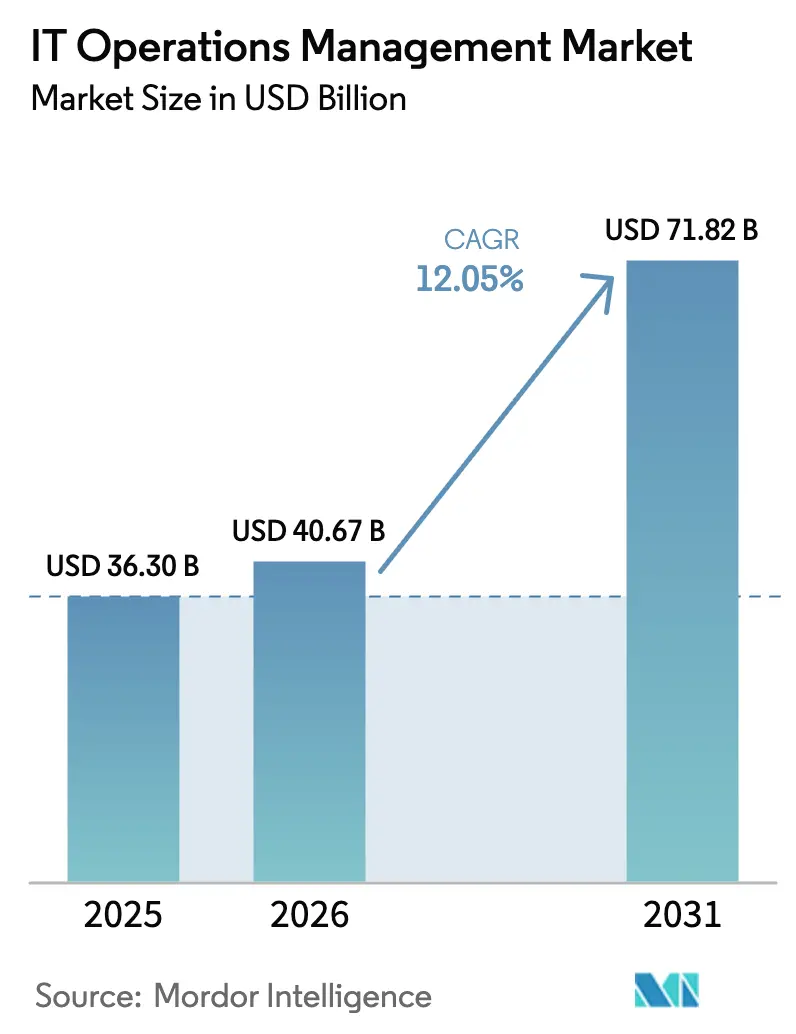

| Tamaño del Mercado (2026) | 40.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

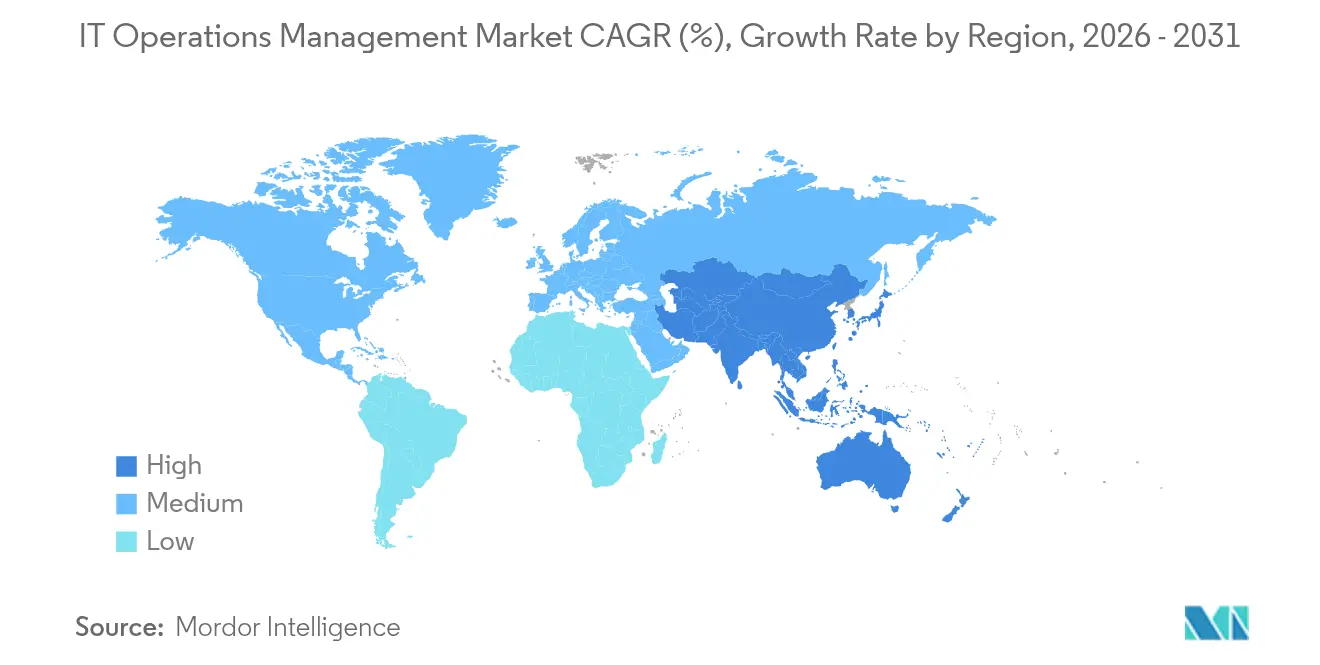

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

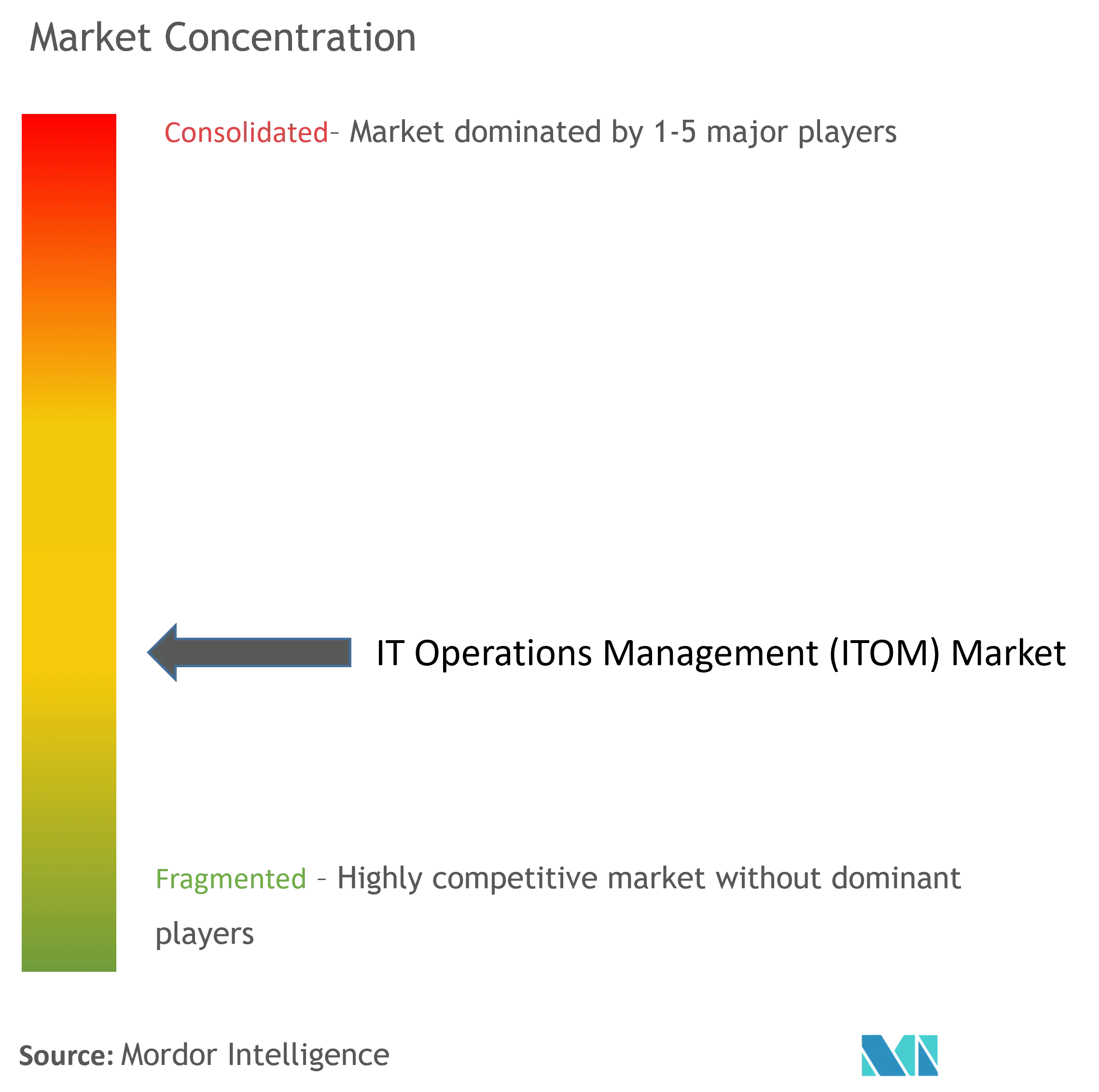

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Operaciones de TI por ���ϲ�����

El tamaño del mercado de gestión de operaciones de TI en 2026 se estima en USD 40,67 mil millones, creciendo desde el valor de 2025 de USD 36,3 mil millones con proyecciones para 2031 que muestran USD 71,82 mil millones, creciendo a una CAGR del 12,05% durante 2026-2031. Las empresas están acelerando la inversión a medida que las implementaciones de nube, borde y 5G multiplican la complejidad de los sistemas. El análisis predictivo y la automatización inteligente sustentan ahora las operaciones cotidianas, permitiendo la prevención proactiva de incidentes, una identificación más rápida de la causa raíz y la remediación autónoma. El monitoreo consciente de la energía está ganando prominencia a medida que las empresas alinean las TI con los objetivos de neutralidad de carbono. Mientras tanto, los estándares abiertos como OpenTelemetry están facilitando la consolidación de datos en plataformas dispares, aunque los volúmenes de telemetría en espiral y la escasez de talento en AIOps moderan el crecimiento a corto plazo.

Conclusiones Clave del Informe

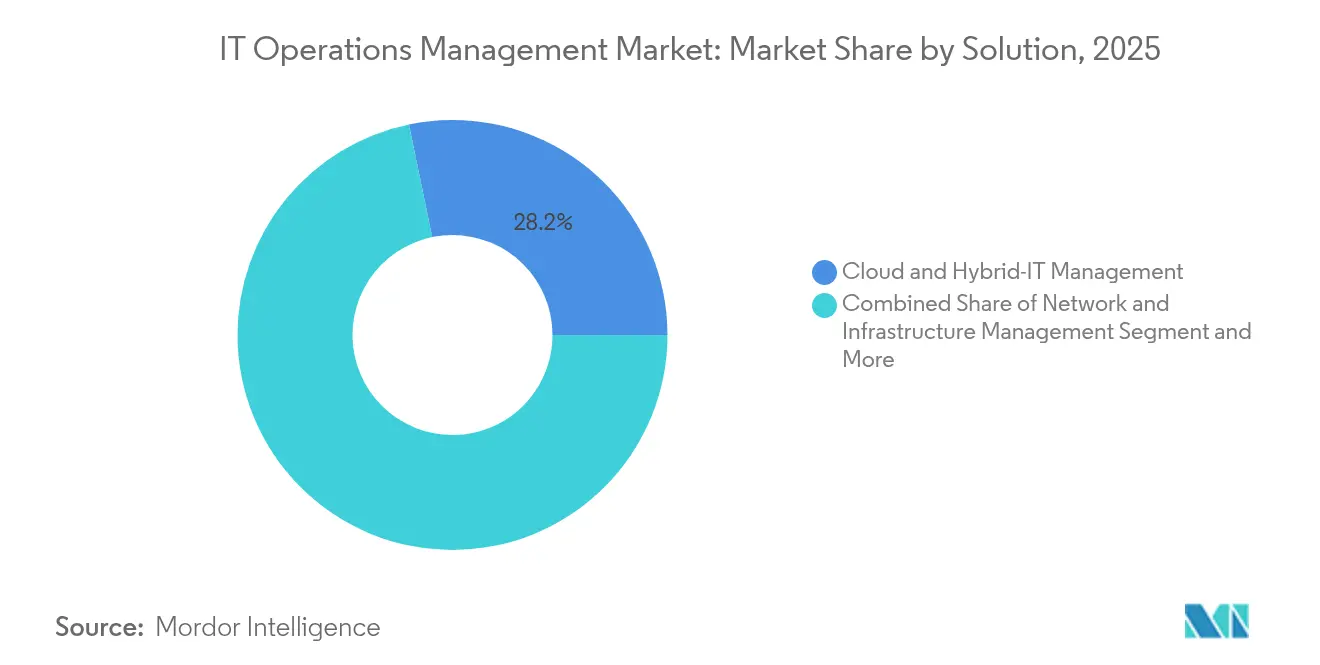

- Por tipo de solución, la Gestión de TI en la Nube e Híbrida lideró con el 28,25% de la participación del mercado de gestión de operaciones de TI en 2025, mientras que el Análisis de Operaciones de TI registró la perspectiva de CAGR más alta del 18,65%.

- Por modelo de implementación, las plataformas basadas en la nube representaron el 61,35% del tamaño del mercado de gestión de operaciones de TI en 2025 y se proyecta que crezcan a una CAGR del 18,45% hasta 2031.

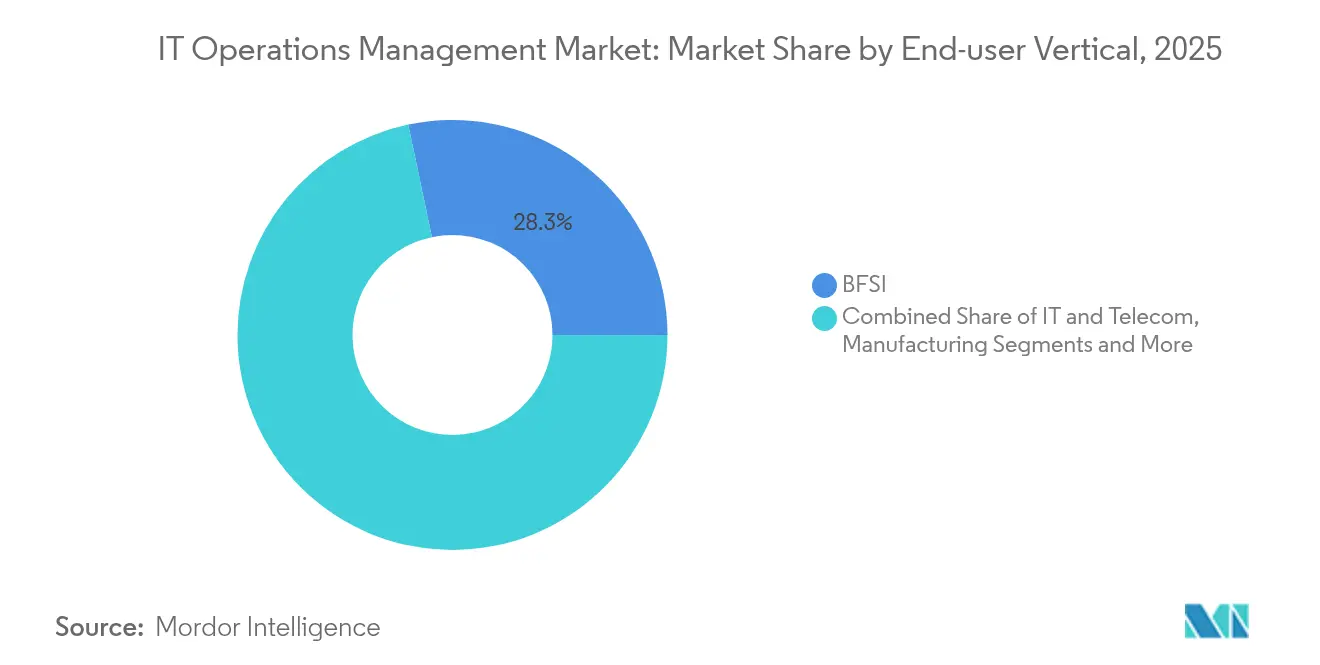

- Por vertical de usuario final, BFSI contribuyó con una participación de ingresos del 28,30% en 2025; Atención Médica y Ciencias de la Vida avanza a una CAGR del 15,35% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 71,20% de la participación del mercado de gestión de operaciones de TI en 2025, mientras que las pymes registran la CAGR más rápida del 14,10%.

- Por geografía, América del Norte capturó el 38,50% de los ingresos de 2025; APAC se prevé que siga siendo la región de expansión más rápida con una CAGR del 13,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Operaciones de TI

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión descontrolada de TI en la nube e híbrida eleva la complejidad del monitoreo | +2.8% | Global, América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Transición de ITSM a AIOps para la respuesta predictiva a incidentes | +3.2% | América del Norte y Europa como núcleo, APAC en aceleración | Corto plazo (≤ 2 años) |

| Despliegues de borde y 5G que demandan observabilidad en tiempo real | +2.1% | APAC como núcleo, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que impulsan herramientas conscientes de la energía | +1.4% | Europa liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Los clústeres de IA con alta densidad de GPU necesitan nuevas líneas base de rendimiento | +1.8% | Global, concentrado en las principales regiones de nube | Corto plazo (≤ 2 años) |

| Adopción de OpenTelemetry independiente del proveedor | +1.2% | Adopción empresarial global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Expansión Descontrolada de TI en la Nube e Híbrida Eleva la Complejidad del Monitoreo

Las arquitecturas híbridas que abarcan de 3 a 5 proveedores de nube pública más instalaciones locales dominan ahora las hojas de ruta empresariales. Cada entorno adicional multiplica los flujos de telemetría, creando puntos ciegos que alargan el tiempo medio de resolución hasta en un 60%. Las plataformas de observabilidad unificada capaces de integrar métricas, trazas y registros de microservicios a escala se convierten, por tanto, en el núcleo de la resiliencia operativa. La inversión de USD 5 mil millones de AWS en nueva infraestructura en Tailandia ilustra el ritmo de expansión de la nube que impulsa la demanda de mayor visibilidad.[1]Amazon Web Services, "AWS lanza una región de infraestructura en APAC y planea una inversión de USD 5 mil millones en Tailandia," erp.today

Transición de ITSM a AIOps para la Respuesta Predictiva a Incidentes

Los flujos de trabajo basados en tickets están cediendo paso a modelos de aprendizaje automático que detectan anomalías antes de que los usuarios las noten. Las empresas que implementan AIOps reportan reducciones del 80% en el triaje manual y ganancias de ROI superiores al 20% derivadas de un menor tiempo de inactividad.[2]John Anthos, "Ahora en disponibilidad general: New Relic AI (NRAI)," New Relic, newrelic.com Las empresas de servicios públicos y energía lideran la adopción, ya que la infraestructura de funcionamiento continuo exige tolerancia cero a las interrupciones. El cambio de paradigma está impulsando el mercado de gestión de operaciones de TI hacia capacidades de autocuración que reasignan el esfuerzo humano a tareas de ingeniería estratégica.

Despliegues de Borde y 5G que Demandan Observabilidad en Tiempo Real

Los nodos de borde que soportan cargas de trabajo sensibles a la latencia requieren ciclos de visibilidad inferiores a 5 ms. Las herramientas centralizadas tienen dificultades con el volumen y la velocidad, lo que impulsa la innovación en agentes ligeros capaces de realizar análisis locales y alertas condicionales. La asociación de Ericsson con Supermicro destaca la convergencia hardware-software diseñada específicamente para la IA distribuida y el monitoreo de latencia ultrabaja.[3]Personal de la Sala de Prensa de Ericsson, "Ericsson y Supermicro impulsan la conectividad empresarial para sistemas de IA de borde," Ericsson, ericsson.com

Mandatos de Sostenibilidad que Impulsan Herramientas Conscientes de la Energía

Los centros de datos consumen casi el 3% de la electricidad mundial, lo que lleva a los reguladores y consejos de administración a exigir un seguimiento granular del consumo energético. Las plataformas modernas ahora muestran vatios, PUE e intensidad de carbono junto a los gráficos de rendimiento, lo que permite a los equipos programar trabajos no críticos durante los picos de generación de energías renovables. La adquisición de 23,6 millones de MWh en energías renovables por parte de Microsoft subraya cómo las métricas de sostenibilidad se han convertido en KPI operativos de primer orden.[4]Equipo de RSC de Microsoft, "Sostenibilidad," microsoft.com

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El gasto inicial en canalizaciones de datos y licencias presiona los presupuestos | -2.1% | Global, afectando más duramente a las pymes | Corto plazo (≤ 2 años) |

| Escasez de profesionales experimentados en SRE y DevSecOps | -1.8% | Global, más aguda en APAC y otros mercados emergentes | Mediano plazo (2-4 años) |

| Normas estrictas de residencia de datos limitan el intercambio transfronterizo de registros para modelos de IA | -1.3% | UE, China y otras jurisdicciones centradas en la soberanía | Largo plazo (≥ 4 años) |

| Los mandatos de nube soberana obligan a variantes localizadas de ITOA | -0.9% | UE, China, India y países que aplican mandatos de soberanía digital | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Silos de Herramientas Heredadas Inhiben la Visibilidad en un Panel Único

Muchas empresas todavía gestionan entre 5 y 10 productos de monitoreo. Los conectores personalizados y los flujos de trabajo de alertas duplicados incrementan la carga operativa, retrasando los despliegues unificados. En APAC, el 61% de las organizaciones gestionan al menos cinco herramientas simultáneamente, lo que impulsa programas de consolidación que pueden abarcar años y absorber escasos ciclos de ingeniería.

El Aumento de los Costos de Datos de Observabilidad Comprime los Cálculos de ROI

Los volúmenes de telemetría procedentes de microservicios en contenedores crecen más rápido que los presupuestos. La encuesta de Wasabi de 2025 reveló que el 50% de las empresas de APAC retrasaron proyectos debido al aumento de las tarifas de almacenamiento y egreso. Ante facturas desbocadas, algunos equipos reducen el muestreo o acortan la retención, arriesgando puntos ciegos que pueden negar la promesa de la observabilidad de pila completa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución: El Análisis Impulsa la Transformación de Nueva Generación

La Gestión de TI en la Nube e Híbrida mantuvo una participación del 28,25% en el mercado de gestión de operaciones de TI en 2025, ya que las empresas buscaban una gobernanza coherente en sus entornos de múltiples nubes. La demanda se sostiene por las continuas oleadas de migración y la inclusión de ubicaciones de borde en el mismo entorno de visibilidad. Mientras tanto, el Análisis de Operaciones de TI se proyecta que se expanda a una CAGR del 18,65%, elevando el tamaño del mercado de gestión de operaciones de TI para plataformas inteligentes que correlacionan eventos, pronostican puntos de saturación y activan flujos de trabajo automatizados. Los proveedores incorporan perspectivas impulsadas por modelos de lenguaje de gran escala para democratizar la resolución de problemas entre el personal no especializado, aplanando efectivamente las curvas de aprendizaje.

Los módulos complementarios como la Monitorización del Rendimiento de Aplicaciones desplazan el énfasis del rastreo a nivel de código hacia el mapeo del recorrido del usuario de extremo a extremo, mientras que la Gestión de Configuración y Cambios aprovecha la política como código para reducir la desviación. Los componentes de Automatización y Orquestación crecen en paralelo, permitiendo el escalado automático y las acciones de autocuración sin intervención humana. En conjunto, estos cambios reconfiguran las prioridades de adquisición a medida que los compradores agrupan el análisis con la automatización correctiva bajo una única suscripción.

Por Modelo de Implementación: La Dominancia Nativa en la Nube se Acelera

Las suscripciones alojadas en la nube representaron el 61,35% de los ingresos de 2025, constituyendo el componente más grande del tamaño del mercado de gestión de operaciones de TI para las ofertas basadas en el consumo. Con una CAGR del 18,45% esperada hasta 2031, la elasticidad, el menor gasto de capital y el mantenimiento externalizado continúan atrayendo a nuevos adoptantes. Los patrones híbridos persisten donde los requisitos de residencia de datos y latencia exigen el procesamiento local, aunque incluso estas implementaciones suelen depender de planos de control en la nube para la gestión de políticas.

Los despliegues en las instalaciones se ralentizan pero no desaparecen, especialmente dentro de los sectores regulados. Las opciones de implementación orientadas al borde emergen como contenedores que se ejecutan en plantas de fabricación o refugios de torres de telefonía móvil y reenvían resúmenes cuando el ancho de banda lo permite. La adherencia a OpenTelemetry garantiza que los datos recopilados permanezcan portátiles independientemente de dónde se ejecuten los recopiladores, preservando la flexibilidad de adquisición.

Por Vertical de Usuario Final: Atención Médica Lidera la Curva de Crecimiento

BFSI mantuvo una participación de ingresos del 28,30% en 2025 debido a los estrictos mandatos de tiempo de actividad y auditoría que obligan a los bancos a invertir fuertemente en monitoreo. Sin embargo, Atención Médica y Ciencias de la Vida se pronostica a una CAGR del 15,35%, incrementando el tamaño del mercado de gestión de operaciones de TI para análisis críticos para la seguridad del paciente que rastrean la telemetría de equipos y la latencia de los registros electrónicos de salud. El monitoreo de borde en tiempo real dentro de los hospitales apoya las soluciones de UCI a distancia y los dispositivos médicos de IoT que manejan datos sensibles.

La manufactura adopta la Industria 4.0, conectando los PLC del piso de producción a paneles unificados que correlacionan las métricas de OT e IT. Las cadenas minoristas integran los datos de los puntos de venta en tienda con la telemetría del sitio de comercio electrónico para asegurar experiencias omnicanal, mientras que los organismos públicos modernizan infraestructuras envejecidas bajo mandatos de gobierno digital. Cada vertical trae obligaciones de cumplimiento específicas que los proveedores abordan cada vez más a través de conjuntos de reglas preempaquetadas.

Por Tamaño de Organización: La Automatización Reduce las Barreras para las Pymes

Las grandes empresas controlaron el 71,20% del gasto de 2025, aprovechando su escala para negociar licencias de ámbito empresarial que cubren huellas globales. Las exigentes demandas de gobernanza requieren arquitecturas multiinquilino, controles de acceso granulares basados en roles y conectores personalizados, características que los actores establecidos satisfacen fácilmente. No obstante, los precios basados en el uso y la entrega como SaaS democratizan el acceso, impulsando una CAGR del 14,10% dentro del segmento de pymes.

Las pymes utilizan paquetes nativos de la nube para evitar el mantenimiento de infraestructura, apoyándose en asistentes de configuración guiada y recomendaciones generadas por IA para compensar las brechas de habilidades. Los estudios muestran que la automatización aumenta la productividad de las pymes en un 30% y reduce las tasas de error manual en un 25%, reforzando el argumento del ROI. Los socios de servicios gestionados aceleran aún más la adopción al combinar el monitoreo con la remediación, brindando a las empresas más pequeñas resiliencia de nivel empresarial sin aumentar la plantilla.

Análisis Geográfico

América del Norte representó el 38,50% de los ingresos en 2025, anclada por una profunda penetración de la nube, ecosistemas de proveedores maduros y sólidos marcos de ciberseguridad. Las subvenciones de modernización federal y los mandatos de protección de infraestructura crítica amplifican el gasto en plataformas de observabilidad que integran evidencia de cumplimiento en paneles de monitoreo continuo. Los compromisos de sostenibilidad de empresas como Microsoft y Apple añaden un impulso adicional a medida que las funciones de contabilidad de carbono se convierten en métricas a nivel de consejo de administración.

Se proyecta que APAC entregue una CAGR del 13,95% hasta 2031, la más rápida a nivel mundial. ������ó�� encabeza la inversión regional, con el 71% de las empresas aumentando los presupuestos de operaciones para automatizar procesos y adoptar la observabilidad de IA. Las construcciones de nube por parte de hiperescaladores —ejemplificadas por el gasto de AWS en Tailandia— reducen los costos de entrada para las empresas emergentes en los mercados de la ASEAN, ampliando la base direccionable. Sin embargo, persiste la fragmentación: el 61% de las empresas de APAC todavía gestionan cinco o más herramientas de monitoreo, y los costos de las interrupciones pueden superar los USD 19,07 millones anuales en las economías de alto crecimiento.

Europa mantiene una trayectoria estable, impulsada por estrictas directivas de protección de datos y computación verde. La emisión de bonos verdes por EUR 8 mil millones de la Comisión Europea subraya el apoyo político a las huellas de TI energéticamente eficientes. La demanda de implementación híbrida aumenta a medida que las empresas equilibran el cumplimiento del RGPD con la escalabilidad de los centros de nube regionales. Los proyectos de automatización industrial en Alemania, Francia y los países nórdicos vinculan la adopción de ITOM a los despliegues de fábricas inteligentes, ampliando el gasto direccionable en plataformas que fusionan la telemetría de OT e IT.

Panorama Competitivo

La concentración del mercado es moderada. ServiceNow, Dynatrace, Datadog y Splunk anclan el nivel superior combinando la ingesta de telemetría de pila completa con perspectivas impulsadas por IA. Dynatrace registró un crecimiento de ingresos del 19% en el año fiscal y ahora atiende a aproximadamente 4.100 clientes en 105 países. Los actores establecidos se diferencian a través de algoritmos de detección de anomalías, descubrimiento de topología y funciones de remediación automatizada integradas en los flujos de trabajo de ITSM.

Las alianzas estratégicas se intensifican. RapDev alcanzó el estatus de élite de ServiceNow y obtuvo el reconocimiento de Socio del Año de Datadog por cuarto año consecutivo, demostrando la importancia del ecosistema para escalar los despliegues empresariales. Las asociaciones centradas en el borde, como la de Ericsson y Supermicro, combinan hardware con capas de observabilidad diseñadas para sitios de baja latencia, abriendo nichos donde las plataformas generalistas enfrentan restricciones de rendimiento. La actividad de capital privado sigue siendo vibrante; la adquisición de USD 10,55 mil millones de las Soluciones de Aviación Digital de Boeing por parte de Thoma Bravo ejemplifica las altas valoraciones que obtienen los activos de monitoreo específicos del dominio.

La adopción de OpenTelemetry remodela las ventajas competitivas al debilitar el bloqueo de agentes propietarios y permitir la sustitución de back-end de las mejores soluciones disponibles. Los competidores más pequeños aprovechan este cambio con precios basados en el uso que atraen a compradores sensibles al costo, especialmente las pymes. El análisis de sostenibilidad se destaca como una cuña emergente: los proveedores que integran paneles de carbono junto a las métricas de CPU ganan reconocimiento entre las empresas europeas sujetas a regulaciones de divulgación. A medida que las capacidades de IA se convierten en productos básicos, la diferenciación pivota hacia modelos preentrenados ajustados para contextos verticales y la automatización de bajo código que reduce el tiempo medio de restauración durante eventos de alta gravedad.

Líderes de la Industria de Gestión de Operaciones de TI

ServiceNow

BMC Software, Inc

SolarWinds Worldwide, LLC

Splunk Inc (Cisco Systems Inc)

IBM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: New Relic lanzó su Asistente de IA pionero en la industria para la observabilidad (NRAI), integrando IA agéntica con GitHub Copilot y ServiceNow para automatizar los flujos de trabajo de operaciones de TI.

- Junio de 2025: Ericsson y Supermicro anunciaron una colaboración para acelerar el despliegue de IA de borde, combinando la conectividad 5G con servidores optimizados para el borde para el procesamiento de datos en tiempo real.

- Mayo de 2025: SCSK Asia Pacific se asoció con Cato Networks para implementar servicios SASE para 15 corporaciones del sudeste asiático para el año fiscal 2027.

- Abril de 2025: Boeing acordó vender partes de su negocio de Soluciones de Aviación Digital a Thoma Bravo por USD 10,55 mil millones.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de Gestión de Operaciones de TI (ITOM) como todas las plataformas de software con licencia o basadas en suscripción y los módulos gestionados que monitorean, automatizan y optimizan el estado, la capacidad y el costo de los entornos de TI en las instalaciones, en la nube e híbridos, incluidas las herramientas de AIOps, observabilidad, configuración y correlación de eventos. Según ���ϲ�����, el valor direccionable de 2025 para este mercado liderado por software se sitúa en USD 36,30 mil millones.

Exclusión del alcance: los dispositivos de hardware, los proyectos de consultoría pura y la gestión de tickets de mesa de ayuda genérica quedan fuera del límite.

Descripción General de la Segmentación

- Por Tipo de Servicio

- SEO en la Página

- SEO Fuera de la Página / Construcción de Enlaces

- SEO Técnico

- SEO Local e Hiperlocal

- SEO para Comercio Electrónico y Mercados

- SEO para Búsqueda por Voz y Visual

- SEO para Video e Imagen

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- Comercio Electrónico y Minorista

- TI y Telecomunicaciones

- Hospitalidad y Viajes

- Bienes Raíces y Construcción

- Atención Médica y Ciencias de la Vida

- BFSI

- ����ܳ�������ó��

- Medios de Comunicación y Entretenimiento

- Otros

- Por Modelo de Servicio

- Suscripción / Contrato de Retención

- Basado en Proyectos

- Basado en Horas

- Basado en Rendimiento / Resultados

- Por Canal de Acceso

- Búsqueda en Escritorio

- Búsqueda Móvil

- Búsqueda por Voz

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Egipto

- Resto de Á�ڰ�������

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a arquitectos de plataformas, líderes de DevOps y distribuidores de canales en América del Norte, Europa y los centros de APAC de rápido crecimiento. Las conversaciones verificaron las bandas de precios, los cambios en la combinación de implementación hacia SaaS y los ciclos de reemplazo en el mundo real. Posteriormente, los compradores encuestados destacaron la varianza en el tamaño de los acuerdos entre los grandes bancos y los minoristas medianos. Estas perspectivas cerraron las brechas dejadas por los documentos y afinaron los supuestos del modelo.

Investigación Documental

Primero mapeamos los puntos de referencia disponibles públicamente de portales estadísticos como la Oficina de Estadísticas Laborales de EE. UU. (costos laborales de TI), Eurostat (adopción de nube empresarial) y UN Comtrade (códigos de comercio de servidores y conmutadores), que sugieren la escala de la infraestructura. Los organismos comerciales como la Fundación de Computación Nativa en la Nube, el Foro de Gestión de Servicios de TI y la Asociación Global de Centros de Datos proporcionaron ratios de adopción para Kubernetes, ITSM y nodos de borde que alimentan los multiplicadores de demanda. Los informes anuales 10-K de las empresas, las llamadas de resultados y los documentos para inversores revelaron la combinación de licencias de los proveedores y los rangos de precios de venta promedio, mientras que el análisis de patentes de Questel mostró el ritmo de innovación en AIOps. Los feeds de noticias de Factiva completaron los desencadenantes de crecimiento, como las interrupciones recientes y las nuevas normas de cumplimiento. Esta lista es ilustrativa; muchas otras referencias abiertas y de pago informaron nuestro trabajo documental.

Dimensionamiento del Mercado y Pronóstico

Una lectura descendente de las líneas base del gasto en TI empresarial, vinculada a la penetración de cargas de trabajo en la nube y las ratios de personal de TI por servidor, proporciona el primer corte. Los resúmenes de proveedores y los recuentos de nodos activos por precio de venta promedio muestreados proporcionan verificaciones ascendentes selectivas. Las variables clave rastreadas incluyen: • número de máquinas virtuales gestionadas en la nube, • promedio de incidentes por dispositivo, • participación de las canalizaciones de observabilidad que utilizan OpenTelemetry, • recuento de regulaciones similares al RGPD por región, • inflación salarial mediana de TI que impulsa el ROI de la automatización.

Realizamos el pronóstico mediante regresión multivariante, permitiendo que esos impulsores orienten las trayectorias de crecimiento y las bandas de escenarios, mientras que el manejo de brechas completa los ingresos faltantes de los proveedores con medianas de grupos de pares antes de la triangulación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares en dos etapas, las señales de anomalía desencadenan nuevas ejecuciones, y una varianza superior a tres puntos porcentuales respecto a los puntos de referencia externos lleva a volver a contactar con expertos seleccionados. El modelo se actualiza anualmente, con actualizaciones intermedias para adquisiciones materiales de proveedores o cambios regulatorios. Se realiza un análisis final del analista justo antes de la entrega al cliente.

Por Qué la Línea Base de Gestión de Operaciones de TI de Mordor es Confiable

Las cifras publicadas a menudo divergen porque cada empresa segmenta el mercado por módulos ligeramente diferentes, bases de divisas y cadencias de actualización.

Los principales factores de divergencia son visibles en la amplitud del alcance; algunos estudios incorporan módulos de ITSM adyacentes, el tratamiento de los ingresos por servicios y el año de la divisa aplicado para las conversiones, lo que explica por qué otros llegan a valores altos o bajos en comparación con nuestra visión disciplinada de solo software y recalibración anual.

Comparación de Puntos de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 36,30 mil millones (2025) | ||

| USD 56,34 mil millones (2024) | Consultora Regional A | Agrupa suites de gestión de TI más amplias e incluye servicios de mantenimiento |

| USD 52,34 mil millones (2023) | Consultora Global B | Utiliza precios de lista sin descuentos y mezcla ITSM en la nube con ITOM |

| USD 25,00 mil millones (2023) | Analista de la Industria C | Se centra únicamente en las herramientas de monitoreo básicas, omite los complementos de AIOps y observabilidad |

En resumen, al anclar la línea base a módulos claramente definidos, pares de precio-volumen verificados y una reconciliación transparente descendente y ascendente, ���ϲ����� proporciona a los responsables de la toma de decisiones un punto de referencia equilibrado y trazable en el que pueden confiar a medida que evolucionan las estrategias.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gestión de operaciones de TI?

El mercado se sitúa en USD 40,67 mil millones en 2026 y se proyecta que alcance USD 71,82 mil millones en 2031.

¿Qué segmento de soluciones se expande más rápidamente?

El Análisis de Operaciones de TI lidera el crecimiento, registrando una CAGR del 18,65% hasta 2031 dentro del mercado de gestión de operaciones de TI.

¿Por qué las pymes están adoptando plataformas de ITOM rápidamente?

La entrega nativa en la nube y la automatización impulsada por IA reducen los costos iniciales y las barreras de habilidades, impulsando una CAGR del 14,10% entre las pymes entre 2026 y 2031.

¿Qué región muestra la tasa de crecimiento más alta?

Se prevé que APAC se expanda a una CAGR del 13,95%, impulsada por inversiones en la nube a gran escala e iniciativas de transformación digital.

¿Cómo influyen los objetivos de sostenibilidad en las inversiones en ITOM?

Las corporaciones ahora priorizan el monitoreo consciente de la energía para rastrear el consumo de energía y las emisiones de carbono, alineando las operaciones de TI con los objetivos de ESG.

¿Qué papel desempeña OpenTelemetry en las estrategias de ITOM?

El estándar abierto unifica métricas, trazas y registros, reduciendo la fricción de integración y mitigando el bloqueo de proveedores en entornos híbridos.

Última actualización de la página el: