Tamaño y participación del mercado de energías renovables de Irán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

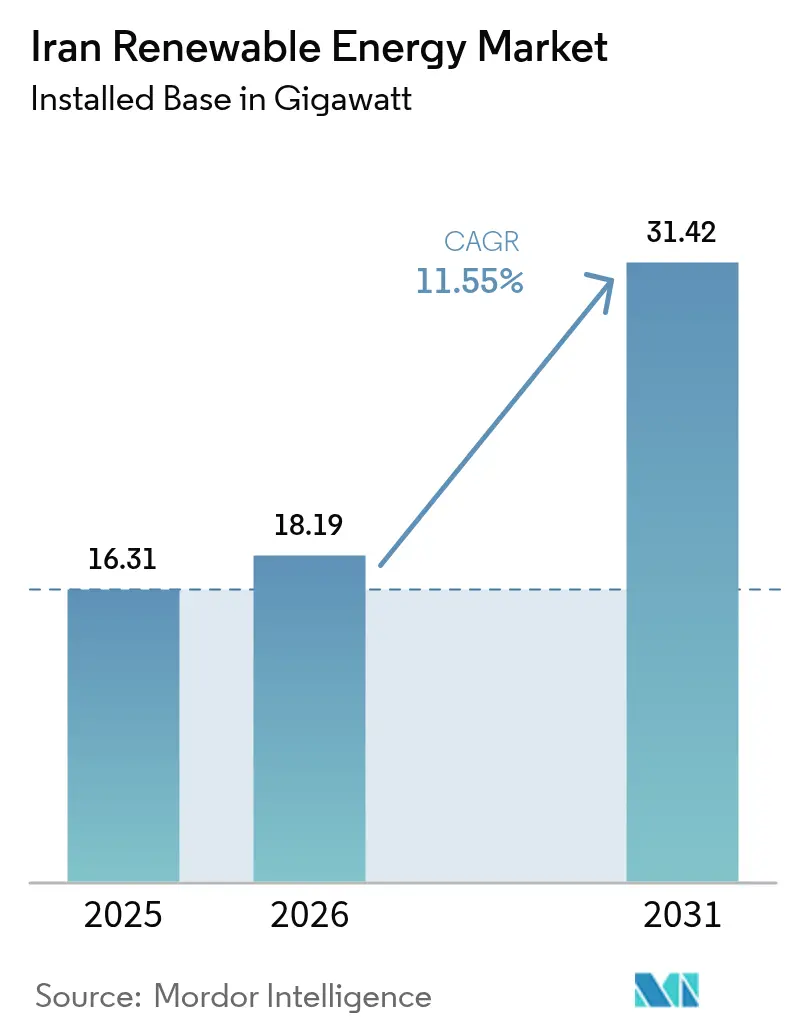

| Tamaño del mercado en el año base (2025) | 16.31 gigavatio |

| Volumen del Mercado (2026) | 18.19 gigavatio |

| Volumen del Mercado (2031) | 31.42 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 11.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables de Irán por ���ϲ�����

Se espera que el tamaño del mercado de energías renovables de Irán crezca de 16,31 gigavatios en 2025 a 18,19 gigavatios en 2026, y se pronostica que alcanzará 31,42 gigavatios en 2031 a una CAGR del 11,55% durante el período 2026-2031.

El repunte refleja un impulso político urgente para eliminar un déficit de suministro estival de 14.000 MW, al tiempo que se mitiga el riesgo de sanciones mediante la movilización de recursos nacionales. La energía hidroeléctrica sigue siendo la clase de activo ancla, aunque la aprobación gubernamental en marzo de 2025 de 29.000 MW en nuevos proyectos solares marca un giro estratégico hacia tecnologías diversificadas que pueden desplegarse más rápidamente que la capacidad convencional. La simplificación de los procedimientos de autorización, la ampliación del acceso del sector privado a los contratos de compra de energía y el lanzamiento de una plataforma de comercio eléctrico denominada en riales se combinan para mejorar la bancabilidad en todas las clases de proyectos. La volatilidad cambiaria, los subsidios a los combustibles fósiles y los corredores de transmisión congestionados siguen moderando el crecimiento nominal, pero también han catalizado programas de localización que protegen a los desarrolladores de los repuntes de precios de los equipos importados. En paralelo, el rendimiento récord de la energía eólica y la exploración geotérmica en etapas iniciales subrayan la profundidad técnica que ahora se está formando por debajo de la expansión principal, posicionando al mercado de energías renovables iraní como pilar central de la agenda de diversificación económica más amplia del país.

Conclusiones clave del informe

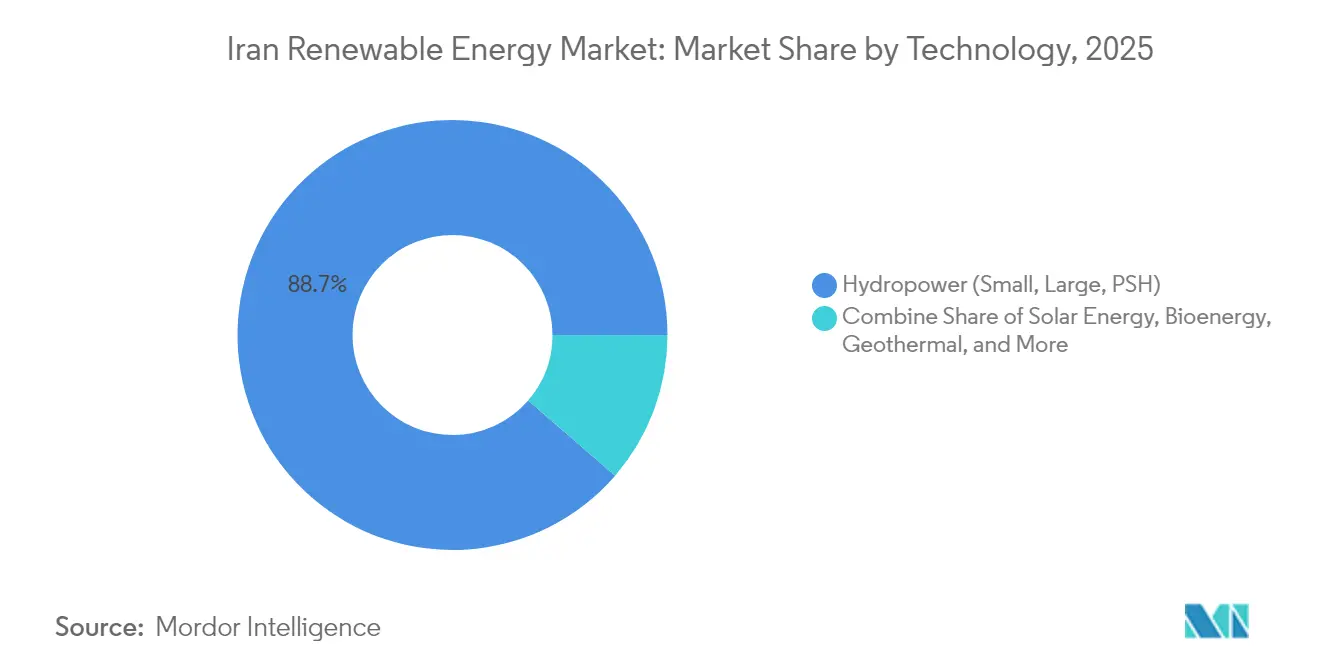

- Por tecnología, la energía hidroeléctrica representó el 88,65% de la participación del mercado de energías renovables iraní en 2025, mientras que se proyecta que la energía geotérmica se componga a una CAGR del 55,9% hasta 2031.

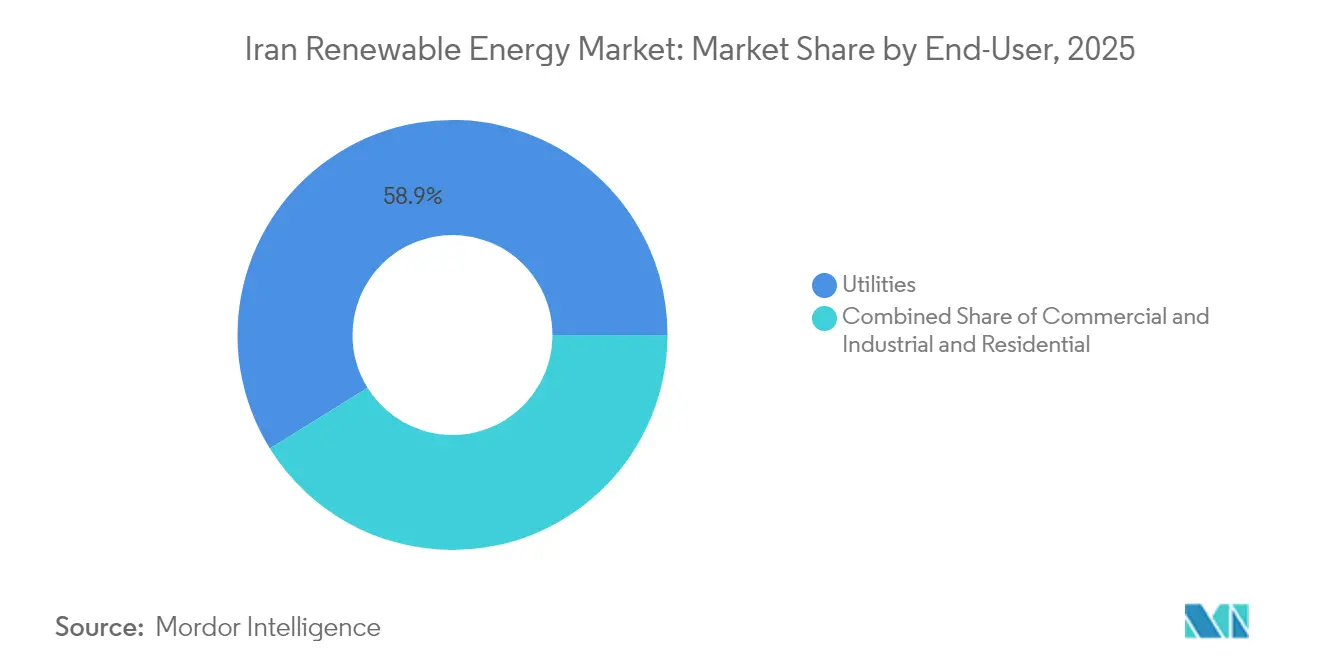

- Por usuario final, las empresas de servicios públicos captaron el 58,85% de la participación del mercado de energías renovables iraní en 2025, mientras que los compradores comerciales e industriales avanzan a una CAGR del 14,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables de Irán

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Objetivo gubernamental de 10 GW para 2025 | +3.2% | Nacional, con ganancias tempranas en Teherán, Isfahan, Fars | Corto plazo (≤ 2 años) |

| Alta disponibilidad de recursos solares y eólicos | +2.8% | Nacional, concentrada en Sistán y Baluchistán, Yazd, Kerman | Largo plazo (≥ 4 años) |

| Aumento de la demanda eléctrica y riesgo de déficit de suministro | +2.4% | Nacional, agudo en centros industriales | Mediano plazo (2-4 años) |

| Diversificación climática y compromisos del Acuerdo de París | +1.3% | Nacional, alineado con marcos internacionales | Largo plazo (≥ 4 años) |

| Incentivos de localización bajo sanciones | +1.2% | Nacional, centros de manufactura en Teherán, Isfahan | Mediano plazo (2-4 años) |

| Soluciones fuera de la red para comunidades remotas | +0.8% | Regiones rurales y nómadas, provincias fronterizas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El objetivo gubernamental de 10 GW cataliza la transformación regulatoria

Un objetivo de referencia de 10 GW para 2025 reformó la cultura de autorización de permisos en Irán, reduciendo los ciclos de aprobación solar de años a meses y desbloqueando 29.000 MW de proyectos fotovoltaicos solo en el primer trimestre de 2025.[1]Tehran Times, "Irán concede permisos para 29 GW de energía solar", tehrantimes.com SATBA opera ahora una plataforma de ventanilla única que emite garantías de conexión a la red junto con licencias de uso de suelo, reduciendo drásticamente la incertidumbre legal y los costos de transacción de los desarrolladores. La supervisión presidencial otorga al objetivo un peso político que trasciende los cambios ministeriales, integrando las energías renovables en los cálculos de seguridad energética nacional. El impulso político aumenta el riesgo de ejecución en el lado de la red, ya que las actualizaciones de transmisión deben mantener el ritmo del aluvión de proyectos; de no lograrlo, podría dejar varados aproximadamente un tercio de los megavatios autorizados para 2027. No obstante, el mercado de energías renovables iraní se beneficia de la mayor visibilidad prospectiva que ha experimentado en dos décadas, lo que desencadena adquisiciones de largo ciclo e inversiones en manufactura local que anteriormente no eran viables.

La alta disponibilidad de recursos solares y eólicos permite una generación competitiva en costos

Más de 300 días soleados al año y corredores eólicos que registran velocidades constantes de 7 m/s ofrecen ventajas de costos naturales que pocos mercados similares pueden igualar. Las Naciones Unidas estiman el potencial eólico explotable del país en cerca de 20 GW, mientras que las oportunidades de biomasa se sitúan en torno a 800 MW, ofreciendo diversificación más allá del crecimiento solar principal.[2]Naciones Unidas, "Hoja de ruta renovable para Irán", un.org El Parque Eólico Mil Nader de MAPNA verificó el potencial teórico, registrando un factor de capacidad del 85,49% en junio de 2024, un récord mundial y una demostración práctica de que los activos eólicos iraníes pueden comportarse como plantas de carga base. Los costos nivelados de electricidad solar ya se sitúan dentro de la banda de tarifas de combustibles fósiles subsidiados en Yazd y Kerman, eliminando la prima histórica que obstaculizaba la bancabilidad. La concentración de recursos, sin embargo, impone un dilema de transmisión norte-sur; la región de Sistán y Baluchistán, rica en recursos eólicos, sigue estando lejos de los centros de carga de Teherán, lo que presiona a los responsables de políticas a priorizar la expansión de la red troncal de 400 kV. Las perspectivas geotérmicas emergen en Azerbaiyán Occidental, donde la perforación exploratoria ha confirmado temperaturas de yacimiento superiores a 120 °C, suficientes para unidades de potencia de ciclo binario según datos preliminares de SATBA publicados en 2024 en el Tehran Times.

El aumento de la demanda eléctrica transforma el cálculo de seguridad energética

La carga máxima superó los 72.000 MW en 2023, dejando a los operadores con un déficit de 14.000 MW durante las olas de calor de julio y obligando a quemar mazut de emergencia que deterioró la calidad del aire urbano. La demanda está aumentando en aproximadamente 5.000 MW al año, superando el ritmo de construcción de las grandes centrales térmicas que requieren largos plazos de ejecución. En consecuencia, los responsables de políticas han reencuadrado el mercado de energías renovables iraní como un instrumento de confiabilidad más que como un lujo medioambiental. Los déficits de los embalses de energía hidroeléctrica, que han caído al 40% del almacenamiento promedio, agudizan aún más la urgencia. Las plantas solares y eólicas modulares, desplegables en 12-18 meses, funcionan ahora como primera línea de defensa contra los apagones regionales, alineando los intereses de los inversores con los imperativos de estabilidad de la red.

La diversificación climática crea oportunidades de autonomía estratégica

El compromiso de Irán en el marco del Acuerdo de París, alcanzar el pico de emisiones antes de 2030, se superpone con la escasez de capital impulsada por las sanciones en el sector de hidrocarburos, elevando las energías renovables de una opción política a una necesidad estratégica. La Visión 2031 escala la ambición a 30 GW de capacidad limpia, un salto de 13 veces respecto a las instalaciones de 2021. Los modelos del Ministerio de Trabajo sugieren que cada gigavatio de energía solar y eólica apoya 45.000 años-trabajo en manufactura y construcción, vinculando la descarbonización con la creación de empleo. Los acuerdos bilaterales con China suministran polisilicio, seguidores solares y servicios de balance de planta que los proveedores occidentales no pueden exportar bajo las sanciones vigentes, lo que permite a la industria de energías renovables iraní cubrir el riesgo tecnológico y construir clústeres de fabricación local. Los borradores de políticas emergentes proponen centros de hidrógeno que aprovechan la salmuera geotérmica de baja temperatura, con ventanas de costos objetivo de entre 0,59 y 5,97 dólares por kilogramo para 2035, según escenarios de investigación publicados en el International Journal of Hydrogen Energy.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Las sanciones de EE. UU. restringen el financiamiento y la entrada de tecnología | -2.8% | Nacional, agudo en las asociaciones internacionales | Mediano plazo (2-4 años) |

| Las tarifas de combustibles fósiles subsidiados socavan las energías renovables | -1.9% | Nacional, concentrado en los sectores industrial y residencial | Largo plazo (≥ 4 años) |

| La volatilidad cambiaria infla el CAPEX del proyecto | -1.4% | Nacional, dependencias de importación de equipos | Corto plazo (≤ 2 años) |

| Congestión de la red en provincias con alto potencial de recursos | -1.2% | Regional, Sistán y Baluchistán, Kerman, Yazd | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Las tarifas de combustibles fósiles subsidiados distorsionan la economía de las energías renovables

La electricidad minorista promedia 0,014 dólares por kWh, muy por debajo del punto de recuperación de costos de 0,035 dólares para la generación a gas, desplazando a los contratos de compra de energía solar a tarifa plena. Los modelos del Tesoro estiman que el gasto en subsidios representa cerca del 11% de los ingresos fiscales en 2025, aunque la reforma gradual sigue siendo políticamente delicada dado el estancamiento salarial y una inflación superior al 35%. Los usuarios industriales de electricidad gozan de descuentos más profundos, lo que coloca a las licitaciones de energías renovables a escala de servicios públicos en una desventaja estructural. Un borrador de reforma del precio de la energía presentado al parlamento en abril de 2025 propone tarifas escalonadas que elevarían las tasas para grandes usuarios en un 60% para 2028, un cambio que podría acelerar la adopción en el mercado de energías renovables iraní si se promulga.[3]JPIA, "Energy-subsidy reform scenarios", jpia.princeton.edu

La volatilidad cambiaria infla los gastos de capital del proyecto

Una caída real del 28% frente al dólar estadounidense entre enero de 2024 y marzo de 2025 infló los precios de los módulos fotovoltaicos importados en términos locales en un 34%, a pesar de las caídas de costos a nivel global. Los desarrolladores compiten ahora por adelantar la adquisición de divisas extranjeras o negociar contratos de ingeniería, adquisición y construcción indexados, ambas tácticas que incrementan los requisitos de capital de trabajo. El paso de SATBA a pagar las tarifas de compra de energías renovables en riales vinculados a divisas duras estabiliza los flujos de caja futuros, pero no protege a los patrocinadores durante la construcción. La localización alivia el problema, pero no puede cubrir todos los componentes, dejando al mercado de energías renovables iraní expuesto a perturbaciones cambiarias periódicas que reducen las carteras de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la energía geotérmica irrumpe en un panorama dominado por la energía hidroeléctrica

La energía hidroeléctrica representó el 88,65% de la participación del mercado de energías renovables de Irán en 2025, reflejo de medio siglo de construcción de represas. Sin embargo, las disminuciones de afluencia impulsadas por la sequía y la sedimentación ahora reducen la producción energética anual un 12% por debajo de la capacidad nominal, revelando brechas de confiabilidad. En contraste, se proyecta que la energía geotérmica crezca a una CAGR del 55,9% hasta 2031, aprovechando los campos de alta entalpía en Azerbaiyán Occidental, donde los pozos delgados piloto registraron gradientes de 120-150 °C. Una unidad de demostración de ciclo binario de 5 MW prevista para 2026 pondrá a prueba la sostenibilidad del yacimiento bajo extracción comercial, y el éxito podría desbloquear una construcción provincial de 250 MW para 2030, según el expediente de viabilidad de SATBA. La energía solar goza de un sólido impulso político: se proyecta que el tamaño del mercado de energías renovables iraní para la energía fotovoltaica supere los 7,9 GW para 2031, impulsado por una construcción de 600 MW solo en 2024 y una cartera de permisos sin precedentes de 29 GW. La energía eólica sigue siendo el referente de rendimiento; el factor de capacidad del 85,49% de Mil Nader valida la ingeniería de turbinas y la selección de emplazamientos, posicionando las flotas terrestres como complementos despachables para los picos solares del mediodía. El papel de nicho de la bioenergía se amplió en abril de 2024, cuando una planta de residuos a energía de 10 MW entró en operación comercial cerca de Teherán, desviando 400 toneladas por día de residuos municipales de los vertederos y promoviendo los objetivos de la economía circular.

La complementariedad emerge a medida que los desarrolladores coubican instalaciones fotovoltaicas en los embalses de energía hidroeléctrica, utilizando la energía solar diurna para conservar el agua para el pico vespertino. Aftab-e-Sharq, el complejo solar más grande de Irán, ejemplifica las economías de escala: una construcción total de 600 MW, patrocinada por Mobarakeh Steel Company, abastecerá la demanda de carga base para un comprador industrial cautivo, creando una plantilla para la integración vertical. De cara al futuro, los pilotos de energía fotovoltaica flotante en las represas hidroeléctricas y las configuraciones híbridas de energía fotovoltaica-geotérmica en Kurdistán podrían diversificar el riesgo de recursos al tiempo que mejoran la eficiencia térmica, acelerando la migración del mercado de energías renovables de Irán hacia una cartera multitecnológica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por usuario final: los compradores comerciales e industriales aceleran la generación distribuida

Las empresas de servicios públicos siguen dominando el tamaño del mercado de energías renovables iraní con una participación del 58,85% en 2025, gracias a mandatos exclusivos de proyectos a escala de red y acuerdos de compra garantizada. Su cartera incluye 600 plantas renovables en construcción que totalizan 13,5 GW, lo que refleja el papel central de la empresa pública de servicios públicos en la planificación de la capacidad. Sin embargo, la adquisición por parte del sector comercial e industrial es la que crece más rápidamente, expandiéndose a una CAGR del 14,85%, a medida que los objetivos corporativos de descarbonización y la cobertura ante apagones reconfiguran el cálculo de inversión. El patrocinio del sector siderúrgico en el proyecto Aftab-e-Sharq ilustra cómo la industria pesada considera ahora la autogeneración como estratégica para mantener la competitividad exportadora ante los inminentes ajustes por carbono en la frontera de los mercados de destino. Los compradores más pequeños del sector comercial e industrial aprovechan la energía fotovoltaica en techos y marquesinas de aparcamiento financiada mediante contratos de arrendamiento con opción a compra a cinco años, con períodos de recuperación comprimidos por debajo de cuatro años en zonas de alta irradiación una vez descontados los ahorros de autoconsumo. El segmento residencial queda rezagado debido a las tarifas minoristas ultrabajas, aunque los hogares sin acceso a la red en Kerman y Hormozgan demuestran un apetito latente cuando la paridad de costos se alinea con el ahorro en gasóleo.

Los cambios de política pueden acelerar el crecimiento del sector comercial e industrial: el decreto de SATBA de febrero de 2025 permite contratos de compra de energía bilaterales directos entre generadores y grandes consumidores, evitando la intermediación de las empresas de servicios públicos. Los primeros adoptantes incluyen dos plantas cementeras que contratan un total de 80 MW de energía eólica para estabilizar el suministro eléctrico a los hornos. Si las penalizaciones por uso de la red de transmisión se mantienen moderadas, los analistas esperan que la participación del sector comercial e industrial escale al 24% del mercado de energías renovables iraní para 2031, lo que indicaría un reequilibrio estructural de los centros de demanda.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

Las provincias centrales, Isfahan, Fars e Yazd, representan aproximadamente el 36% de la cartera solar activa, gracias a niveles de irradiación superiores a 2.200 kWh/m² y la proximidad a compradores industriales. En mayo de 2025, se inició la construcción de un tramo de 297 MW de proyectos solares en estas tres provincias, respaldados por un fondo de capital plurianual de 96.000 millones de dólares aprobado por la Organización de Planificación y Presupuesto. Más al sur, la franja costera de Hormozgan alberga la primera estación fotovoltaica a escala de servicios públicos acoplada con baterías del país, una instalación de 50 MW emparejada con 25 MWh de almacenamiento de litio diseñada para suavizar la rampa de subida vespertina.

Sistán y Baluchistán destaca por la energía eólica: el potencial técnico modelado supera los 10 GW, aunque solo hay 180 MW en operación debido a cuellos de botella en la transmisión. La región es, no obstante, el ancla de las narrativas del mercado de energías renovables de Irán, dada la existencia de registros de rendimiento que rivalizan con los mejores emplazamientos terrestres del mundo. La asignación gubernamental de bonos soberanos para financiar una línea de doble circuito de 400 kV hacia Kerman subraya el reconocimiento de que el desajuste entre recursos y red es un lastre económico. Las provincias norteñas de Gilan y Mazandarán aprovechan los activos hidroeléctricos, pero ahora están pilotando la energía fotovoltaica flotante en los embalses de las represas para combatir las pérdidas por evaporación, añadiendo generación mientras se preservan los niveles del agua para el riego y el suministro de agua potable. Azerbaiyán Occidental emerge como la frontera geotérmica; un grupo de 30 manantiales termales cerca de la ciudad de Khoy posiciona a la provincia para la producción de energías renovables en carga base, una vez que el riesgo de perforación se mitigue mediante un próximo estudio geofísico conjunto entre Japón e Irán programado para 2026.

Las provincias fronterizas remotas adoptan modelos fuera de la red. Desde 2019, 28.000 hogares nómadas recibieron kits solares subsidiados, y el Ministerio de Agricultura ahora planea integrar bombas de riego por goteo en una segunda fase de despliegue, vinculando el acceso a la energía con los objetivos de seguridad alimentaria. En conjunto, estos enfoques específicos por geografía tejen un mosaico de activos que en conjunto fortalecen el mercado general de energías renovables iraní frente a la volatilidad hidrológica y los picos estacionales de demanda.

Panorama competitivo

Las empresas nacionales dominan la capacidad instalada, con MAPNA Group en solitario con cerca del 28% de los contratos de puesta en marcha e ingeniería, adquisición y construcción en energía eólica, solar e hidroeléctrica. Su modelo de integración vertical, que abarca la fabricación de turbinas, el ensamblaje de inversores y los servicios de operación y mantenimiento, ayuda a la empresa a absorber los choques de suministro relacionados con las sanciones, reforzando su liderazgo. El complejo solar Aftab-e-Sharq de la empresa, actualmente con 20 MW conectados a la red y en proceso de escalado hacia 600 MW, utilizará seguidores de fabricación propia y una actualización del sistema SCADA, consolidando el control del ecosistema. SUNIR, Tamin Energy e Iran Water and Power Resources Development Company le siguen, centrándose cada una en tecnologías de nicho o provincias específicas para diferenciarse.

La presencia internacional persiste a través de asociaciones de equipos de bajo perfil. Vestas y Siemens Gamesa licencian la fabricación de torres a astilleros locales, eludiendo las prohibiciones de exportación directa mientras establecen estándares avanzados de metalurgia. TotalEnergies mantiene un memorando de entendimiento de intercambio de conocimientos sobre microrredes híbridas de solar-gas, aunque no existen participaciones accionariales directas. Los principales fabricantes chinos de módulos, JA Solar, LONGi, Trina, suministran paneles bajo estructuras de pago diferido indexadas a futuras exportaciones de aluminio, un mecanismo de trueque que elude la escasez de divisas. La intensidad competitiva se desplaza ahora hacia la integración del almacenamiento y el software de mantenimiento predictivo; las empresas capaces de incluir gemelos digitales en sus ofertas de ingeniería, adquisición y construcción obtienen anualidades de operación y mantenimiento que elevan los costos de cambio para las empresas de servicios públicos. Los analistas esperan que los nuevos participantes en la industria de energías renovables iraní se concentren en nichos de valor añadido, sistemas de gestión de energía, electrólisis de hidrógeno verde y volantes de inercia de velocidad media, en lugar de la generación de productos básicos, donde la escala de MAPNA es difícil de desplazar.

Líderes de la industria de energías renovables de Irán

Noursun Energy Aria

Mapna Group Company

Ghadir Investment Company

Farab Company

Taban Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Irán puso en marcha 250 megavatios (MW) de nuevas plantas de energía solar en todo el país, y el presidente también aprobó la construcción de un proyecto adicional de 400 MW en Teherán.

- Mayo de 2025: El gobierno iraní aprobó un fondo de 1.500 millones de dólares para importar equipos solares, con el objetivo de establecer 7.000 MW de nueva capacidad solar. Los bancos nacionales han sido encomendados con la tarea de desembolsar estos préstamos al ministerio de energía.

- Marzo de 2025: El Ministerio de Energía de Irán ha aprobado planes para desplegar 500 megavatios de nuevas plantas de energía solar, reforzando el impulso nacional para ampliar el papel de las energías renovables en su cartera eléctrica.

- Enero de 2024: Irán, a través de su autoridad nacional de energías renovables, ha puesto su mira en la exportación de electricidad generada en sus plantas eólicas y solares. Las naciones objetivo para estas exportaciones incluyen Turquía, Pakistán y Afganistán.

Alcance del informe del mercado de energías renovables de Irán

La energía renovable aprovecha fuentes naturales, como la luz solar, el viento, el agua (incluida la energía hidroeléctrica y mareal), el calor de la Tierra (geotérmica) y la materia orgánica (biomasa), que se renuevan más rápido de lo que se consumen. Esta fuente de energía sostenible emite muy pocos gases de efecto invernadero o ninguno, lo que la diferencia de los combustibles fósiles finitos. Al reducir la contaminación, las energías renovables desempeñan un papel fundamental en la lucha contra el cambio climático, al tiempo que garantizan la seguridad energética gracias a su disponibilidad abundante y generalizada.

El mercado de energías renovables iraní está segmentado por tecnología, usuario final y geografía. Por tecnología, el mercado se segmenta en energía solar (fotovoltaica y energía solar concentrada), energía eólica (terrestre y marina), energía hidroeléctrica (pequeña, grande y bombeo hidráulico), bioenergía, energía geotérmica y energía oceánica. Por usuario final, el mercado se segmenta en empresas de servicios públicos, sector comercial e industrial, y sector residencial. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han proporcionado en términos de capacidad instalada (GW).

| Energía solar (fotovoltaica y energía solar concentrada) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande, bombeo hidráulico) |

| �����DZ�Ա����í�� |

| Energía geotérmica |

| Energía oceánica (mareal y undimotriz) |

| Empresas de servicios públicos |

| Sector comercial e industrial |

| Sector residencial |

| Por tecnología | Energía solar (fotovoltaica y energía solar concentrada) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande, bombeo hidráulico) | |

| �����DZ�Ա����í�� | |

| Energía geotérmica | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Sector comercial e industrial | |

| Sector residencial |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de energías renovables de Irán?

La capacidad instalada alcanza 18,19 GW en 2026 y se proyecta que llegue a 31,42 GW en 2031, con una CAGR del 11,55%.

¿Qué tecnología domina las instalaciones actuales?

La energía hidroeléctrica proporciona el 88,65% de la capacidad instalada, lo que refleja las inversiones históricas en represas.

¿Qué segmento está expandiéndose más rápidamente?

La energía geotérmica lidera el crecimiento con una CAGR proyectada del 55,9% hasta 2031, a medida que comienza la perforación en Azerbaiyán Occidental.

¿Cómo afectan las sanciones a los proyectos de energías renovables?

Las sanciones elevan los costos de financiamiento hasta en 300 puntos básicos y limitan el acceso a equipos de alta eficiencia, presionando a los desarrolladores a localizar las cadenas de suministro.

¿Por qué son importantes los compradores comerciales e industriales?

Los compradores del sector comercial e industrial están creciendo a una CAGR del 14,85%, aprovechando la energía solar y eólica detrás del medidor para reducir costos y cubrir el riesgo de apagones.

¿Qué desafíos de la red amenazan el crecimiento futuro?

La congestión de la transmisión en las provincias ricas en recursos eólicos y el limitado despliegue de almacenamiento podrían limitar hasta un tercio de la nueva capacidad sin actualizaciones oportunas.

Última actualización de la página el: