Tamaño y Cuota del Mercado de Líquidos Iónicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

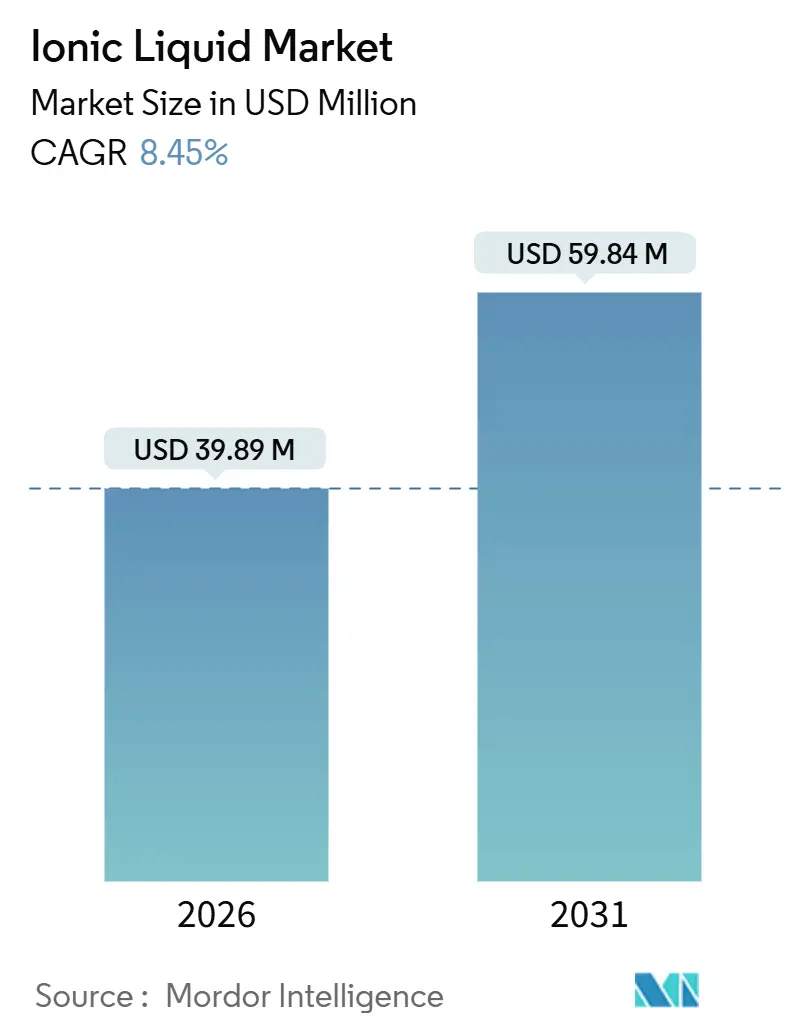

| Tamaño del Mercado (2026) | 39.89 Millones de dólares |

| Tamaño del Mercado (2031) | 59.84 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Líquidos Iónicos por ���ϲ�����

El tamaño del Mercado de Líquidos Iónicos se estima en USD 39,89 millones en 2026, y se espera que alcance USD 59,84 millones en 2031, a una CAGR del 8,45% durante el período de previsión (2026-2031). Esta expansión subraya la transición de los líquidos iónicos de curiosidades académicas a habilitadores a escala de producción que apoyan las baterías de vehículos eléctricos, los programas de solventes verdes y la electrónica de precisión. Los límites reglamentarios sobre las emisiones de compuestos orgánicos volátiles (COV) en la Unión Europea, China y los Estados Unidos están acelerando la sustitución de solventes, mientras que la demanda de electrolitos de alta tensión procedente de las gigafábricas de ��������-�ʲ���í�ھ����� continúa intensificándose. Los proveedores se diferencian a través de formulaciones específicas para cada tarea que exigen primas de precio superiores a USD 500 por kilogramo, y la producción en flujo continuo está comenzando a reducir los costes de fabricación. La rivalidad competitiva sigue siendo elevada porque los cinco principales proveedores acumulan menos del 40% de la cuota del mercado de líquidos iónicos, dejando espacio para especialistas regionales y producción propia en los fabricantes situados aguas abajo.

Conclusiones Clave del Informe

- Por aplicación, Solventes y Catalizadores lideró con una cuota del 36,68% del mercado de líquidos iónicos en 2025 y se expande a una CAGR del 8,58% hasta 2031.

- Por tipo, el segmento �䲹�پ�ó�� mantuvo una cuota de ingresos del 58,23% en 2025, mientras que el segmento ���Ծ�ó�� registró el crecimiento más rápido con una CAGR del 9,01% hasta 2031.

- Por función, los Productos Químicos de Proceso representaron el 57,44% del tamaño del mercado de líquidos iónicos en 2025; se prevé que los Productos Químicos de Rendimiento avancen a una CAGR del 9,56% hasta 2031.

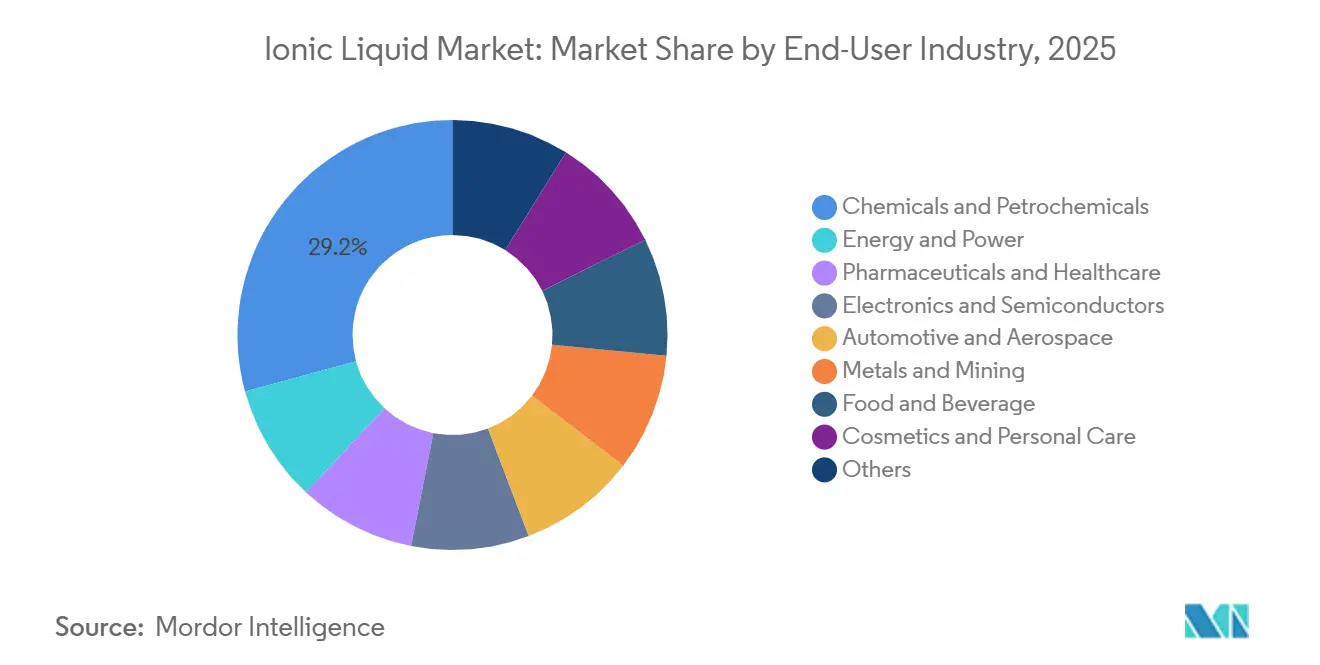

- Por industria usuaria final, Productos Químicos y Petroquímicos captó una cuota del 29,23% en 2025; Energía y Potencia se encamina hacia la CAGR más alta del 10,13% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� dominó con una cuota del 47,13% en 2025 y se proyecta que mantenga una CAGR del 10,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas Globales del Mercado de Líquidos Iónicos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Límites estrictos de emisiones de COV que catalizan la adopción de solventes verdes | +1.8% | Unión Europea, América del Norte, China | Mediano plazo (2-4 años) | |

| Demanda creciente de electrolitos de alta tensión procedentes de las gigafábricas de vehículos eléctricos asiáticas | +2.3% | Núcleo de ��������-�ʲ���í�ھ�����, con extensión a América del Norte | Corto plazo (≤ 2 años) | |

| Estabilidad térmica y química superior que habilita aplicaciones de alto rendimiento | +1.5% | Global | Largo plazo (≥ 4 años) | |

| Demanda del sector electrónico para dispositivos antiestáticos y electroquímicos | +1.2% | ������ó��, Corea del Sur, Taiwán, con extensión a la UE | Mediano plazo (2-4 años) | |

| Intensificación de procesos en biorrefinerías verdes con líquidos iónicos específicos para cada tarea | +1.0% | América del Norte, Unión Europea, Brasil | Largo plazo (≥ 4 años) | |

| Fuente: ���ϲ����� | ||||

Límites Estrictos de Emisiones de COV que Catalizan la Adopción de Solventes Verdes

La Unión Europea redujo las emisiones permisibles de COV de las operaciones de recubrimiento a 50 g m⁻² en 2024, impulsando a los formuladores hacia solventes con presión de vapor despreciable, como los líquidos iónicos. Las presiones de vapor inferiores a 10⁻⁸ Pa eliminan las emisiones fugitivas y ayudan a los fabricantes a eludir costosos oxidizadores. La regulación china GB 37822-2019 aplicó un límite de COV de 80 g L⁻¹ para pinturas de interiores en 2025, lo que provocó un aumento del 22% en las compras domésticas de líquidos iónicos[1]Ministerio de Ecología y Medio Ambiente de China, "Norma de Recubrimientos Arquitectónicos GB 37822-2019," mee.gov.cn. La Agencia de Protección Ambiental de los Estados Unidos actualizó sus Normas Nacionales de Emisión en 2024 y obligará a las instalaciones heredadas a cumplir para 2027, reforzando la demanda global de alternativas no volátiles. Los recubrimientos de acabado automotriz y de mantenimiento industrial ahora especifican líquidos iónicos que garantizan la adhesión al sustrato y curaciones rápidas al tiempo que permanecen libres de COV.

Demanda Creciente de Electrolitos de Alta Tensión Procedentes de las Gigafábricas de Vehículos Eléctricos Asiáticas

Las plantas de baterías de ��������-�ʲ���í�ھ����� produjeron 1.200 GWh de celdas de litio-ion en 2025, un salto del 28% respecto a 2024, con cátodos de alto contenido en níquel que operan por encima de 4,5 V. Los electrolitos de carbonato convencionales se degradan a tales voltajes, mientras que los líquidos iónicos de pirrolidinio combinados con aniones de sulfonilimida fluorados mantienen la estabilidad hasta 5,2 V y permiten ganancias de densidad de energía de la celda del 15-20%. Los programas de carga rápida por encima de 3C en plataformas como la batería Qilin de CATL emplean cosolventes de líquidos iónicos para suprimir la deposición de litio. Corea del Sur comprometió KRW 45 mil millones (USD 34 millones) en 2025 para reforzar la producción doméstica de líquidos iónicos y reducir la dependencia de los intermediarios chinos[2]Ministerio de Comercio, Industria y Energía de Corea, "Iniciativa de Cadena de Suministro Doméstica de Líquidos Iónicos," motie.go.kr.

Estabilidad Térmica y Química Superior que Habilita Aplicaciones de Alto Rendimiento

Las ventanas operativas de −80 °C a +400 °C posicionan a los líquidos iónicos como medios de transferencia de calor irremplazables en plantas de energía solar concentrada y como fluidos hidráulicos aeroespaciales. Siemens Energy probó aditivos de líquidos iónicos que redujeron la corrosión del acero inoxidable en un 40% y prolongaron los intervalos de mantenimiento en su instalación Gemasolar. Las síntesis farmacéuticas que emplean líquidos iónicos redujeron los residuos peligrosos en un 35% en tres procesos comerciales en 2025. Las variantes perfluoradas ofrecen inercia química que cumple los estrictos umbrales de pureza en el manejo de hexafluoruro de uranio y el grabado por plasma de semiconductores.

Demanda del Sector Electrónico para Dispositivos Antiestáticos y Electroquímicos

La producción de diodos orgánicos emisores de luz alcanzó 720 millones de paneles en 2025, utilizando líquidos iónicos como capas de inyección de huecos que reducen los voltajes de operación en 0,8–1,2 V y prolongan la vida media de luminancia más allá de las 100.000 horas. Los baños de deposición de cobre con líquidos iónicos reemplazaron al ácido crómico, eliminando los residuos de cromo hexavalente al tiempo que logran una uniformidad de espesor de ±2 µm en paneles de circuito impreso de 600 mm × 600 mm. ������ó�� destinó JPY 8 mil millones (USD 53 millones) en 2025 para líneas piloto en Hitachi Chemical y Mitsubishi Materials con el fin de validar los procesos de líquidos iónicos en el empaquetado avanzado.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|---|

| Coste de fabricación superior a USD 500 kg⁻¹ frente a solventes convencionales | −1.5% | Global | Corto plazo (≤ 2 años) | |

| Datos limitados de ecotoxicidad que retrasan los registros REACH | −0.8% | Unión Europea, con extensión a América del Norte | Mediano plazo (2-4 años) | |

| Volatilidad del suministro de materia prima HF que restringe el suministro de aniones fluorados | −0.6% | Global, de manera aguda en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) | |

| Fuente: ���ϲ����� | ||||

Coste de Fabricación Superior a USD 500 kg⁻¹ frente a Solventes Convencionales

Las materias primas para el imidazolio-bis(trifluorometilsulfonil)imida cuestan USD 380-420 kg⁻¹ antes de la purificación, mientras que la N-metil-2-pirrolidona promedia USD 2 kg⁻¹. La recristalización en múltiples etapas añade un 12–18% a los costes de procesamiento, y los precursores de aniones fluorados se comercializan a USD 85-110 kg⁻¹ con plazos de entrega de 16 semanas. Las plantas de flujo continuo demostradas por Evonik en 2024 redujeron los costes unitarios a USD 290-340 kg⁻¹, aunque el gasto de capital para una capacidad de 100 t año⁻¹ supera los USD 18 millones. Hasta que los volúmenes superen las 500 t año⁻¹, los mercados de plásticos y lubricantes seguirán siendo sensibles al precio.

Datos Limitados de Ecotoxicidad que Retrasan los Registros REACH

Menos de 30 formulaciones de líquidos iónicos contaban con expedientes REACH completos en diciembre de 2025. Los cationes de imidazolio exhiben valores CE50 de 10-100 mg L⁻¹ en ensayos con Daphnia magna, lo que activa el etiquetado de "nocivo para los organismos acuáticos". Los aniones fluorados persisten en el lodo activado durante más de 180 días, lo que complica las evaluaciones de biodegradación. Un consorcio industrial de EUR 4,5 millones lanzado en 2024 tiene como objetivo cerrar las brechas de datos de 12 productos de alto volumen para 2027.

Análisis de Segmentos

Por Aplicación: La Catálisis Ancla el Volumen, el Almacenamiento de Energía Impulsa el Margen

Los solventes y catalizadores representaron el 36,68% de los ingresos en 2025 y crecerán a una CAGR del 8,58%. Ya sea estabilizando complejos de paladio o pretratando biomasa, forman la columna vertebral del volumen del mercado de líquidos iónicos. Las aplicaciones de almacenamiento de energía, aunque menores, crecerán con una CAGR significativa a medida que las baterías de flujo redox y los supercondensadores híbridos adopten electrolitos de líquidos iónicos que operan de –40 °C a +70 °C sin calefacción auxiliar. Los fluidos de proceso, como los de transferencia de calor, hidráulicos y lubricantes, se enfrentan a la competencia en costes de los aceites minerales con precios un orden de magnitud inferiores. La adopción en plásticos se concentra principalmente en aditivos antiestáticos para resinas de alto valor, donde se proyecta que el tamaño del mercado de líquidos iónicos para polímeros de ingeniería se expanda de manera modesta, dados los precios mínimos actuales cercanos a USD 500 kg⁻¹.

Las biorrefinerías se destacan como el nicho de más rápido crecimiento. Las formulaciones específicas para cada tarea disuelven la biomasa lignocelulósica a temperaturas más bajas, aumentando los rendimientos de azúcar hasta en un 30% y cumpliendo los objetivos de coste del Departamento de Energía de los Estados Unidos para el etanol celulósico. Las membranas de separación de gases, las ventanas electrocrómicas y los fluidos actuadores se enfrentan en conjunto a largos ciclos de comercialización. En general, las aplicaciones con beneficios directos de sostenibilidad y respaldo regulatorio muestran el impulso más sólido dentro del mercado de líquidos iónicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Especie Iónica: El Dominio del �䲹�پ�ó�� se Encuentra con la Innovación del ���Ծ�ó��

Los productos basados en cationes mantuvieron el 58,23% de los ingresos en 2025, respaldados por los núcleos de imidazolio y pirrolidinio ya probados y por los amplios datos de toxicidad que facilitan las aprobaciones. Sin embargo, la innovación centrada en el anión impulsa el crecimiento futuro a una CAGR del 9,01%, ya que los aniones fluorados amplían las ventanas electroquímicas y reducen la viscosidad. El bis(trifluorometilsulfonil)imida permite conductividades del litio-ion superiores a 10 mS cm⁻¹ a 25 °C, facilitando una carga entre un 8–12% más rápida en los conjuntos de vehículos eléctricos. Los cationes de fosfonio, aunque representan menos del 5% del volumen, están captando atención para aplicaciones por encima de 200 °C donde el imidazolio se descompone. Los proveedores comercializan ahora bibliotecas modulares de aniones para ajustar con precisión las propiedades, lo que señala un cambio desde la estandarización impulsada por el catión hacia la diferenciación de rendimiento habilitada por el anión dentro del mercado de líquidos iónicos.

Por Función: Los Líquidos Iónicos Específicos para Cada Tarea Exigen Precios Premium

Los productos químicos de proceso, que comprenden solventes generales y medios de reacción, siguen generando el 57,44% de los ingresos, aunque se enfrentan a presión de precios a medida que expiran las patentes de primera generación y los productores asiáticos de bajo coste entran en el mercado. La división funcional está reconfigurando el enfoque de los proveedores del volumen al valor, con los grandes actores mundiales retirándose de los segmentos de productos básicos y apostando decididamente por la síntesis personalizada para clientes farmacéuticos y electrónicos. Los productos químicos de rendimiento, diseñados para tareas de función única como la captura de CO₂ o la extracción de metales, crecen a una CAGR del 9,56%. Los grupos funcionales como hidroxilo o amina aumentan la selectividad y justifican primas de precio del 50–80%. La línea Basionics de BASF absorbe hasta 1,0 mol de CO₂ por mol de líquido iónico a 40 °C y 1 bar, reduciendo la energía de regeneración en un 30%.

Por Industria Usuaria Final: El Sector Energético Lidera el Crecimiento, los Productos Químicos Anclan el Volumen

Los productos químicos y petroquímicos contribuyeron con el 29,23% de las ventas de 2025, aprovechando los líquidos iónicos no volátiles para simplificar la separación de productos y reducir drásticamente las emisiones fugitivas. El sector energético registrará la CAGR más rápida del 10,13% a medida que las baterías, las celdas de flujo y las plantas solares térmicas escalen. La industria farmacéutica se beneficia de los medios de reacción de líquidos iónicos que reducen el desperdicio de solventes en un 35%. La electrónica despliega electrolitos de líquidos iónicos, baños de deposición y recubrimientos antiestáticos, respaldados por las inversiones japonesas y surcoreanas en pantallas avanzadas y empaquetado. La adopción en aeroespacial y automotriz sigue limitada por ciclos de calificación de varios años, mientras que los metales y la minería pilotan los líquidos iónicos para la recuperación de tierras raras con eficiencias superiores al 92%. En conjunto, estos sectores refuerzan el alcance cada vez mayor del mercado de líquidos iónicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� dominó los ingresos con un 47,13% en 2025 y se encamina a una CAGR del 10,12% hasta 2031. China produjo 620 t de líquidos iónicos en 2025, lo que representa el 54% de la producción, respaldada por cadenas de suministro verticalmente integradas que reducen los costes de producción entre un 25–30%. Las políticas internas que financian los electrolitos para gigafábricas, los semiconductores y los ingredientes farmacéuticos activos fortalecen la visibilidad de la demanda. Corea del Sur destinó KRW 45 mil millones para la seguridad de la cadena de suministro en 2025, mientras que el sector de ciencias de la vida de ������ó�� adoptó los líquidos iónicos en 12 síntesis comerciales de ingredientes farmacéuticos activos, reduciendo los residuos peligrosos en un 28%.

En América del Norte, la demanda de los Estados Unidos se beneficia de los proyectos de biomasa del Departamento de Energía y de las regulaciones de solventes de la Agencia de Protección Ambiental. La instalación de HF de Occidental Chemical, prevista para 2027, mitigará los cuellos de botella en los aniones fluorados y desplazará al alza el tamaño del mercado regional de líquidos iónicos. Las arenas petrolíferas de �䲹�Բ���á emplean variantes específicas para cada tarea en la extracción de betún a temperaturas más bajas, mientras que la cadena de suministro de vehículos eléctricos de ��é�澱���� está calificando los materiales de interfaz térmica de líquidos iónicos.

En Europa, Alemania, Francia y el Reino Unido lideran la adopción, aunque los registros REACH limitados restringen el lanzamiento de nuevos productos. La síntesis en flujo continuo demostrada por Fraunhofer en 2025 redujo los costes europeos a USD 305-350 kg⁻¹. Brasil ancla el crecimiento sudamericano al integrar los líquidos iónicos en las biorrefinerías de bagazo de caña de azúcar, mientras que Arabia Saudí los pilota para el endulzamiento del gas natural. En conjunto, América del Sur y Oriente Medio y África ofrecen margen de crecimiento una vez que los programas piloto regionales se conviertan en escala comercial.

Panorama Competitivo

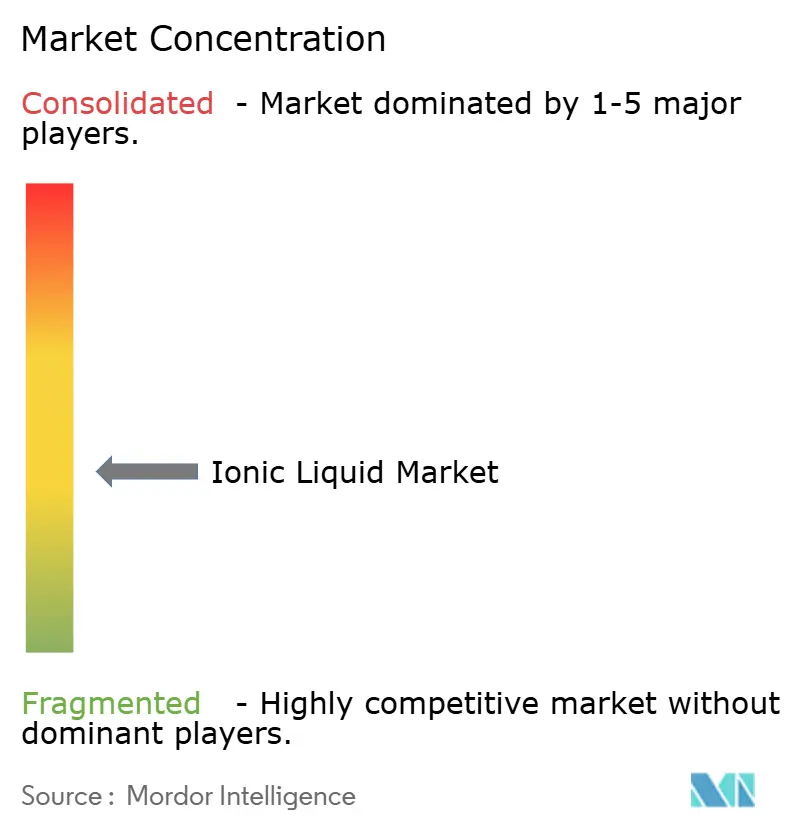

El mercado de Líquidos Iónicos está moderadamente fragmentado. La ausencia de estándares de síntesis y las densas carteras de propiedad intelectual obligan a los compradores a recurrir a doble fuente o a construir capacidad propia, lo que mantiene la fragmentación. Las solicitudes de patentes para electrolitos de líquidos iónicos aumentaron un 18% en 2025, con los solicitantes chinos representando el 52%, lo que anticipa futuros cambios regionales en el mercado. Los productores de productos básicos compiten principalmente en precio y escala, mientras que los actores especializados aprovechan el conocimiento de aplicaciones para asegurar márgenes premium dentro del mercado de líquidos iónicos.

Líderes de la Industria de Líquidos Iónicos

Evonik Industries AG

Iolitec Ionic Liquids Technologies GmbH

Merck KGaA

Solvay

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: En la provincia de Henán, China, comenzaron las operaciones del primer proyecto del mundo a escala de miles de toneladas para producir fibras de celulosa regenerada basadas en líquidos iónicos. Liderada por el Instituto de Ingeniería de Procesos (IPE) de la Academia China de Ciencias, esta iniciativa establece un precedente global como la primera producción a gran escala de fibras de celulosa regenerada utilizando líquidos iónicos.

- Junio de 2025: Solaveni, un fabricante alemán de productos químicos finos y filial de la empresa polaca fabricante de módulos fotovoltaicos de perovskita Saule Technologies, comenzó a comercializar una tecnología de líquidos iónicos próticos. Se dice que esta tecnología facilita la creación de tintas de perovskita de haluros estables a base de agua, haciéndolas adecuadas para procesos de fabricación de películas delgadas escalables.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los líquidos iónicos como el valor agregado de las sales líquidas por debajo de 100 °C y formadas por cationes orgánicos voluminosos (por ejemplo, imidazolio, fosfonio, piridinio) combinados con aniones inorgánicos u orgánicos, vendidos con una pureza superior al 95% para su uso como disolventes, catalizadores, electrolitos, lubricantes especializados y productos químicos de proceso o de alto rendimiento.

Exclusión del ámbito de aplicación: Los disolventes eutécticos profundos y las sales fundidas por encima de 100 grados C quedan fuera de esta evaluación.

������Գٲ�����ó��

- Por Aplicación

- Solventes y Catalizadores

- Fluidos de Proceso y Operación

- �ʱ�á���پ����Dz�

- Almacenamiento de Energía

- �����ǰ�����ھ��Ա��í����

- Otros

- Por Tipo

- �䲹�پ�ó��

- ���Ծ�ó��

- Por Función

- Productos Químicos de Proceso

- Productos Químicos de Rendimiento (Líquidos Iónicos Específicos para Cada Tarea)

- Por Industria Usuaria Final

- Productos Químicos y Petroquímicos

- Energía y Potencia

- Farmacéutica y Sanidad

- Electrónica y Semiconductores

- Automotriz y Aeroespacial

- Metales y Minería

- Alimentación y Bebidas

- Cosmética y Cuidado Personal

- Otros

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Tailandia

- Indonesia

- Malasia

- Vietnam

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudí

- Emiratos Árabes Unidos

- ���ܻ�á�ڰ�������

- Catar

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con químicos de procesos, formuladores de electrolitos para baterías y distribuidores de productos químicos a granel de ��������-�ʲ���í�ھ�����, Norteamérica y Europa pusieron a prueba los resultados secundarios, revelaron la dispersión de ASP en el mundo real y midieron la intención de sustitución en las rutas catalíticas. Las encuestas a directores de I+D cuantificaron la penetración probable en las baterías de estado sólido de nueva generación, lo que alimentó directamente el conjunto de la demanda.

Investigación documental

Nuestros analistas trazaron primero el panorama de la oferta a través de los flujos aduaneros disponibles públicamente en UN Comtrade, Eurostat PRODCOM y China Customs para dimensionar el comercio de sales precursoras de gran pureza; esto aclaró la intensidad de fabricación regional. Los documentos normativos de la EPA estadounidense, el registro REACH de la ECHA y el METI japonés nos ayudaron a juzgar la demanda creada por el endurecimiento de los límites de COV y las nuevas especificaciones de calidad de las baterías. Las meta-revisiones científicas del portal de Química Verde de la IUPAC y las tendencias de citas extraídas de Google Scholar proporcionaron pistas sobre la demanda en síntesis y almacenamiento de energía. Los informes 10-K de las empresas y los informes de los inversores ayudaron a descubrir el precio medio de venta (PVA), mientras que conjuntos de datos de pago como D&B Hoovers (datos financieros) y Questel (familias de patentes) afinaron los puntos de referencia de la competencia. Las fuentes citadas son ilustrativas; muchas más publicaciones y bases de datos contribuyeron a la recopilación y validación de datos.

Dimensionamiento y previsión del mercado

Las cifras se basan en un modelo híbrido descendente y ascendente. Empezamos con una reconstrucción descendente de la producción regional y el comercio neto, aplicamos factores de rendimiento de pureza y, a continuación, asignamos volúmenes a los usos finales mediante estimaciones del índice de penetración comprobadas en entrevistas. Las comprobaciones cruzadas ascendentes, las listas de proveedores y las muestras de cálculos de ASP × volumen detectaron anomalías que se conciliaron de forma iterativa. Los factores clave del modelo son: 1) la capacidad nominal anunciada para los IL de imidazolio >= 99 %, 2) la carga media de electrolito por kWh de VE, 3) el impulso de la publicación de patentes en IL para tareas específicas, 4) el endurecimiento del umbral regional de COV y 5) la inflación histórica del ASP vinculada a las materias primas de aniones fluorados. Las previsiones para 2025-2030 se basaron en una regresión multivariante, con un análisis de escenarios en torno a la adopción de las baterías para determinar los casos positivos y negativos. Las lagunas de datos en las zonas geográficas más pequeñas se colmaron aplicando aproximaciones regionales ponderadas validadas con los comentarios de los distribuidores.

Ciclo de validación y actualización de datos

Los resultados pasan tres rondas de revisión por analistas que comparan los totales con señales independientes de comercio, precios y patentes. Las desviaciones más allá de las bandas preestablecidas activan la repetición del modelo. Los informes se actualizan anualmente; las actualizaciones provisionales se publican cuando se producen acontecimientos importantes, como cierres de plantas, cambios normativos importantes o avances tecnológicos revolucionarios. Un barrido final previo a la publicación garantiza que los clientes reciban la información más actualizada.

Por qué nuestra línea de base de líquidos iónicos es fiable

Las estimaciones publicadas suelen ser divergentes; las definiciones, los umbrales de pureza y las opciones de inclusión del uso final varían, y las conversiones monetarias o las cadencias de actualización agravan la dispersión.

Algunos editores incluyen productos químicos eutécticos profundos o de sales fundidas, otros incorporan escaladas de precios agresivas sin triangular con los ASP al contado, y unos pocos extienden las previsiones mucho más allá de los conductos de capacidad validados, lo que infla los totales.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 39,14 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 57,9 MILLONES DE USD (2024) | Consultoría global A | Incluye mezclas IL a escala de laboratorio y aplica un aumento uniforme del 10% anual del ASP |

| 55,35 MILLONES DE USD (2025) | Revista de Industria B | Incluye los disolventes eutécticos profundos en fase piloto |

| 790 MILLONES DE USD (2025) | Consultoría regional C | Aglutina sistemas de líquidos iónicos, aditivos y formulaciones posteriores. |

En resumen, al restringir el ámbito de aplicación a los líquidos iónicos por debajo de los 100 ºC, basar los precios en rangos de transacciones verificadas y actualizar los modelos cada año, ���ϲ����� ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear a partir de variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de líquidos iónicos en 2031?

Se espera que el tamaño del mercado de líquidos iónicos alcance USD 59,84 millones en 2031 basándose en una CAGR del 8,45% durante 2026-2031.

¿Qué región liderará la demanda futura de líquidos iónicos?

Se prevé que ��������-�ʲ���í�ھ����� siga siendo la región más grande y de más rápido crecimiento, registrando una CAGR del 10,12% hasta 2031.

¿Por qué los líquidos iónicos están ganando terreno en las baterías de vehículos eléctricos?

Los líquidos iónicos de pirrolidinio y aniones fluorados amplían las ventanas de estabilidad electroquímica hasta 5,2 V, aumentando la densidad de energía de la batería hasta un 20% al tiempo que suprimen los dendritas de litio.

¿Cuál es la principal barrera de coste para una adopción más amplia de los líquidos iónicos?

La síntesis por lotes sigue superando los USD 500 kg⁻¹, aproximadamente dos órdenes de magnitud superior a la de los solventes apróticos convencionales como la N-metil-2-pirrolidona.

¿Cómo influyen los organismos reguladores en la demanda de líquidos iónicos?

Los límites de emisiones de COV en la Unión Europea, China y los Estados Unidos están fomentando la sustitución de solventes por líquidos iónicos no volátiles, acelerando la adopción del mercado en los recubrimientos y la síntesis química.

Última actualización de la página el: