Tamaño y Cuota del Mercado de Jeringas para Insulina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

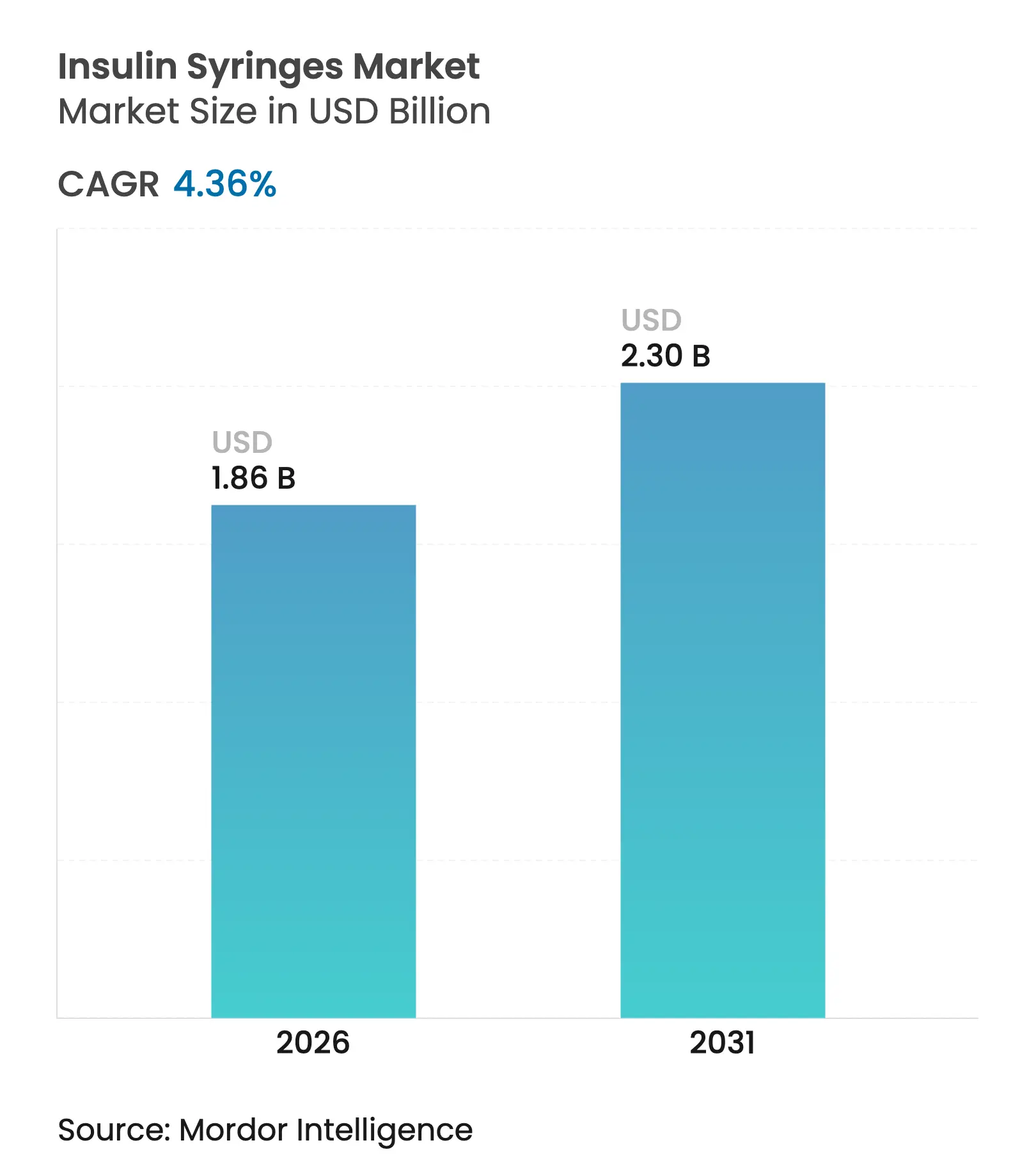

| Tamaño del Mercado (2026) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

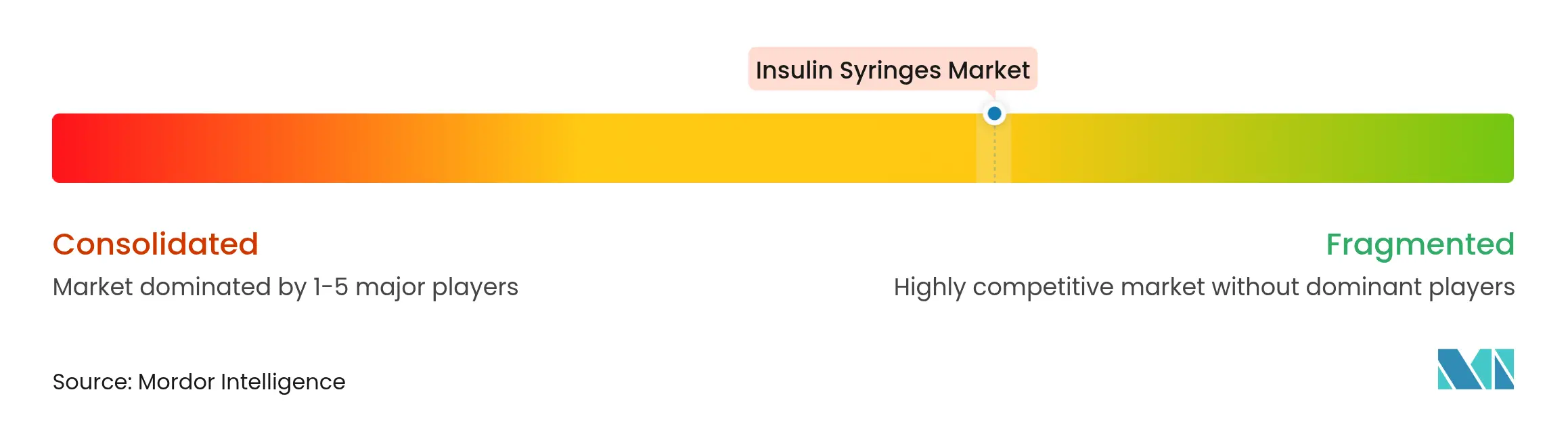

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jeringas para Insulina por ���ϲ�����

El tamaño del mercado de jeringas para insulina en 2026 se estima en USD 1.860 millones, con un crecimiento respecto al valor de 2025 de USD 1.780 millones y proyecciones para 2031 que muestran USD 2.300 millones, creciendo a una CAGR del 4,36% durante el período 2026-2031. La mayor prevalencia de diabetes, las ventajas de costo frente a los dispositivos avanzados y los programas de reembolso confiables mantienen al mercado de jeringas para insulina resiliente a pesar de la disrupción tecnológica. Los diseños con ingeniería de seguridad, las formulaciones de insulina concentrada y las iniciativas de fabricación nacional fortalecen aún más la demanda de productos en economías desarrolladas y emergentes. Mientras tanto, las regulaciones de sostenibilidad y la creciente competencia de plumas y bombas moderan el crecimiento. El mercado de jeringas para insulina se beneficia no obstante de la familiaridad clínica arraigada, las grandes bases instaladas y los continuos flujos de nuevos pacientes que garantizan ciclos de reemplazo constantes.

Conclusiones Clave del Informe

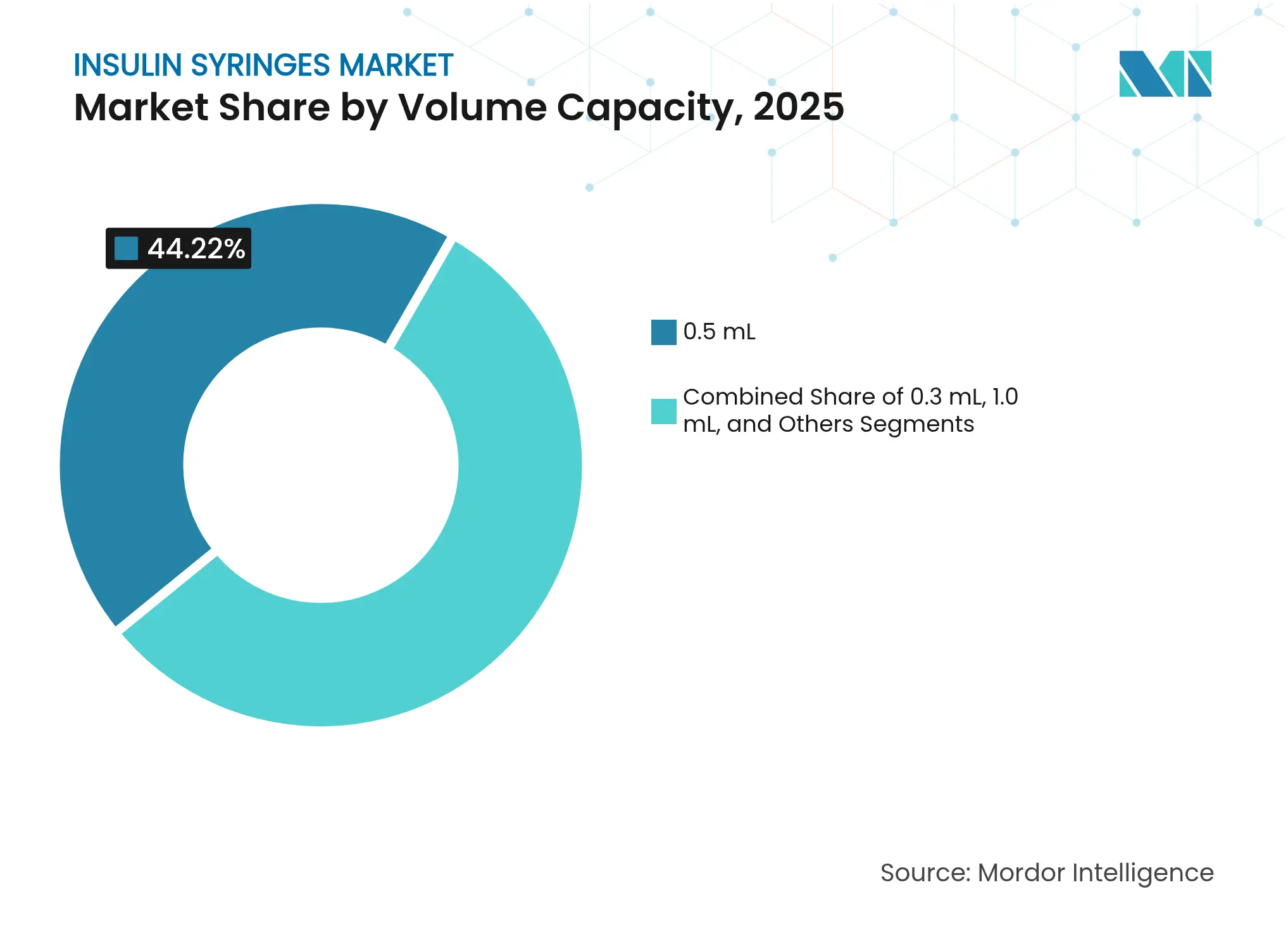

- Por capacidad de volumen, el segmento de 0,5 mL lideró con el 44,22% de la cuota del mercado de jeringas para insulina en 2025, mientras que las unidades de 1,0 mL tienen previsto expandirse a una CAGR del 5,09% hasta 2031

- Por concentración de insulina, las formulaciones U-100 representaron el 69,65% de la cuota del tamaño del mercado de jeringas para insulina en 2025 y se prevé que U-500 crezca a una CAGR del 5,08% hasta 2031

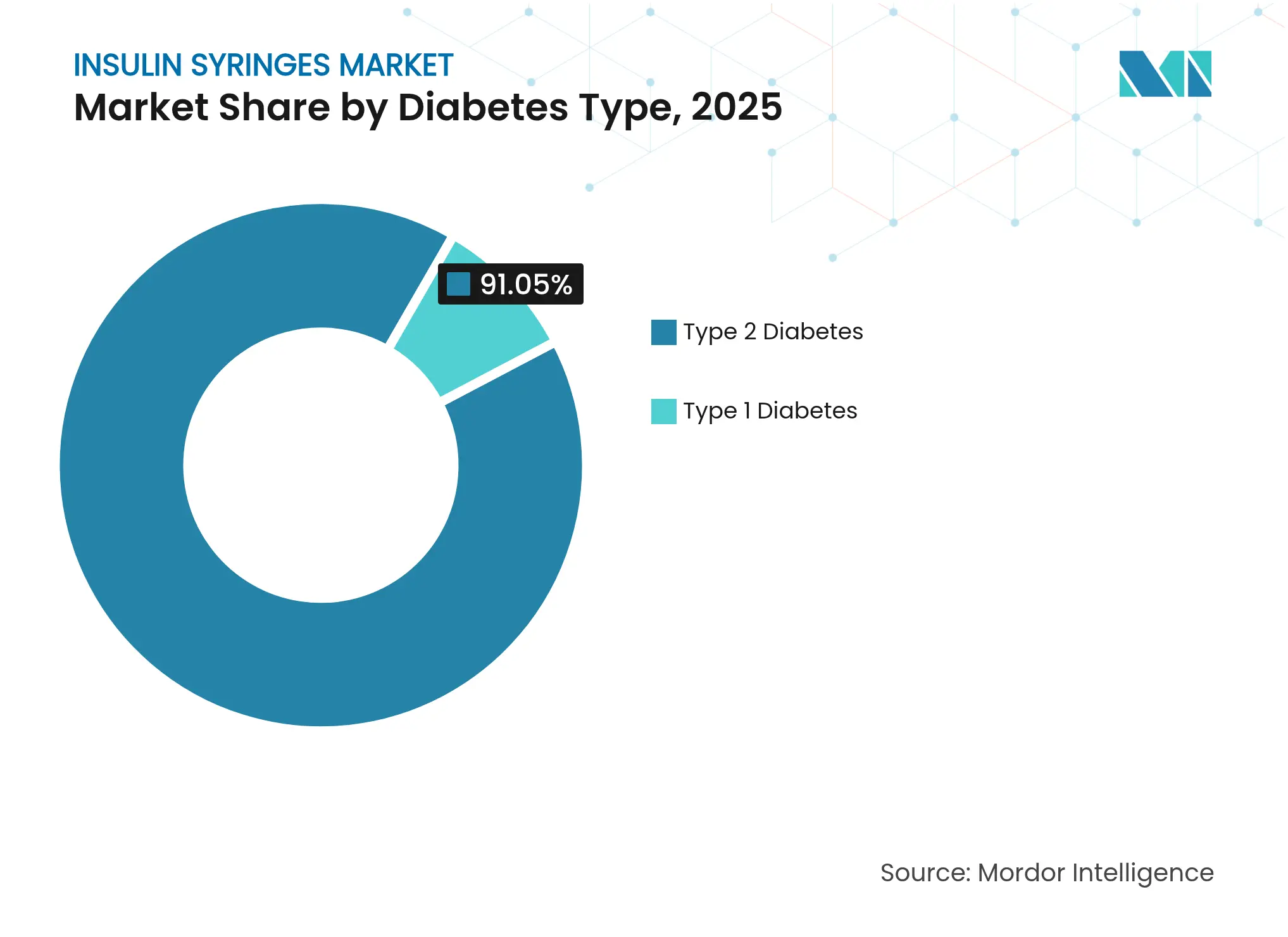

- Por tipo de diabetes, las aplicaciones de Tipo 2 dominaron con el 91,05% de la cuota del tamaño del mercado de jeringas para insulina en 2025; el Tipo 1 muestra la CAGR más rápida del 5,15% entre 2026-2031

- Por usuario final, los hospitales y clínicas mantuvieron el 47,25% de la cuota del mercado de jeringas para insulina en 2025, mientras que los entornos de atención domiciliaria aumentarán a una CAGR del 5,21% hasta 2031

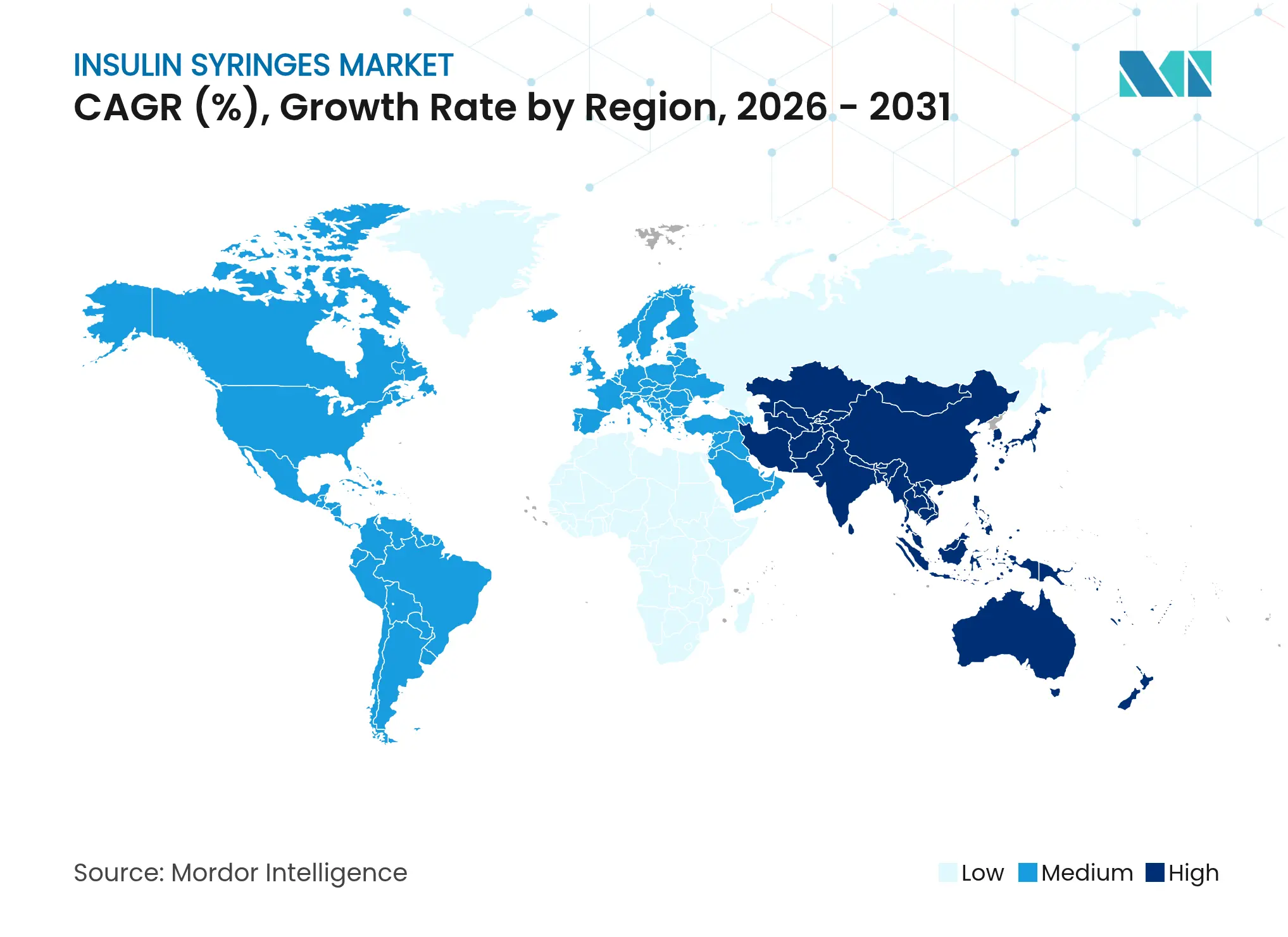

- Por geografía, América del Norte comandó el 39,85% de la cuota de ingresos en 2025 y ��������-�ʲ���í�ھ����� está preparada para una CAGR del 5,19% durante el período de pronóstico

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Jeringas para Insulina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial de diabetes | +1.8% | Global, con mayor impacto en APAC y MEA | Largo plazo (≥ 4 años) |

| Preferencia por bajo costo en PBMRs | +1.2% | Núcleo APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Programas de reembolso y adquisición | +0.8% | América del Norte, Europa, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Innovaciones en jeringas con ingeniería de seguridad | +0.4% | América del Norte, Europa, APAC desarrollado | Corto plazo (≤ 2 años) |

| Aumento de la demanda de diabetes veterinaria | +0.2% | América del Norte, Europa, APAC urbano | Largo plazo (≥ 4 años) |

| Autoinyectores de código abierto / impresos en 3D | +0.1% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la prevalencia mundial de diabetes

Más de 800 millones de adultos viven con diabetes, cuadruplicando los niveles de 1990 y sustentando una demanda sostenida de dispositivos de administración de insulina [1]Organización Mundial de la Salud, Se necesita acción urgente ante el aumento cuádruple de casos mundiales de diabetes en las últimas décadas,

who.int. Se proyecta que la mortalidad por diabetes entre personas de 15 a 49 años en países de ingresos bajos y medios aumentará más del 30% para 2030 en comparación con 2019, consolidando necesidades de insulina a lo largo de décadas. En India, los casos podrían aumentar de 77 millones a 134,2 millones para 2045, con el 57% actualmente sin diagnosticar, lo que señala vastos grupos de pacientes sin atender. El inicio más temprano de la enfermedad implica horizontes de tratamiento más prolongados, fortaleciendo el mercado de jeringas para insulina en todo el mundo. El envejecimiento de la población en las economías desarrolladas añade otra capa de consumo estable y a largo plazo.

Preferencia por bajo costo en PBMRs

Las jeringas tradicionales siguen siendo la opción de insulina más asequible, ya que los dispositivos de pluma a menudo se venden muy por encima de los costos de producción estimados [2]Campaña de Acceso de MSF, Precios Sostenibles Estimados Basados en Costos para Medicamentos contra la Diabetes,

msfaccess.org. La adquisición basada en volumen de China redujo los precios medios de insulina en un 42% y ahorró USD 2.850 millones en su primer año, demostrando cómo la política impulsa la eficiencia de costos que favorece a las jeringas. Estudios en Etiopía muestran que solo el 53,8% de los pacientes considera que la atención de la diabetes es asequible, lo que subraya las persistentes barreras de costo. Las licitaciones competitivas y la producción genérica consolidan los mercados sensibles al precio en vías de atención centradas en jeringas.

Programas de reembolso y adquisición

Medicare limita los desembolsos de insulina de los pacientes a USD 35 por mes en virtud de la Ley de Reducción de la Inflación, garantizando un gasto predecible para los beneficiarios estadounidenses. La norma de CMS de 2026 extiende protecciones similares a todos los planes de la Parte D, manteniendo la demanda volumétrica de jeringas cubiertas [3]Centros de Servicios de Medicare y Medicaid, Cobertura de Medicare para Suministros de Diabetes,

cms.gov. Las medidas de control de precios de India sobre antidiabéticos sin patente refuerzan esta tendencia de política. Los códigos HCPCS estándar A4252-A4259 facilitan el procesamiento de reclamaciones, garantizando flujos de reembolso ágiles que preservan la preferencia de los proveedores por las jeringas.

Innovaciones en jeringas con ingeniería de seguridad

Las inyecciones de insulina representan aproximadamente el 20% de las lesiones por pinchazos de aguja entre los trabajadores de la salud. Los dispositivos con agujas retráctiles y escudos protectores reducen los riesgos laborales y tienen un precio premium. Becton Dickinson está ampliando la capacidad estadounidense de unidades con ingeniería de seguridad en un 40% tras una inversión de USD 10 millones en 2024. Los reguladores de ��������-�ʲ���í�ھ����� están endureciendo las normas de prevención de lesiones, acelerando aún más la adopción de jeringas avanzadas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia plumas y bombas | -1.4% | América del Norte, Europa, APAC desarrollado | Mediano plazo (2-4 años) |

| Regulaciones de plástico de un solo uso y residuos | -0.6% | Europa, estados selectos de América del Norte | Largo plazo (≥ 4 años) |

| Presión de precios por licitaciones masivas | -0.4% | Global, mayor impacto en adquisiciones de PBMRs | Corto plazo (≤ 2 años) |

| Vulnerabilidad de la cadena de suministro de resina | -0.3% | Fabricación global, concentrada en Asia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Cambio hacia plumas y bombas

Las plataformas de administración automatizada registraron ganancias notables en 2024, con Insulet registrando ingresos de USD 2.000 millones y un aumento anual del 22%, reflejando una fuerte preferencia del consumidor por la comodidad y la conectividad. Tandem Diabetes Care envió un 25% más de bombas año tras año, evidenciando una migración acelerada desde las jeringas manuales. Las ventas de jeringas de Embecta cayeron un 7,8%, cuantificando la erosión de cuota de mercado. La brecha tecnológica se amplía a medida que los usuarios con mayor poder adquisitivo actualizan sus dispositivos, reduciendo la demanda de jeringas en las economías avanzadas.

Regulaciones de plástico de un solo uso y residuos

La atención médica genera aproximadamente 15,4 kg de residuos por día, una cuarta parte siendo plástico, lo que impulsa a los reguladores a imponer mandatos de reciclaje y reducción. Las reglas de economía circular de Suecia requieren desinfección por microondas in situ y reciclaje por pirólisis para los plásticos médicos, lo que eleva los costos de cumplimiento. Los polímeros biodegradables en etapa temprana, como el ácido poliláctico, muestran potencial, aunque los obstáculos de esterilización y mecánicos retrasan el despliegue masivo. Estas políticas pueden comprimir los márgenes y acelerar el rediseño de productos hacia materiales más respetuosos con el medioambiente.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Volumen: La Dosificación de Precisión Impulsa la Diferenciación

El formato de 0,5 mL capturó el 44,22% de la cuota del mercado de jeringas para insulina en 2025, reflejando la preferencia clínica por el equilibrio entre capacidad y precisión de dosificación. La variante de 1,0 mL avanza a una CAGR del 5,09% y anclará cada vez más los regímenes de dosis altas basados en insulina concentrada. Los fabricantes se benefician de las economías de escala en estos dos tamaños principales, lo que permite precios competitivos y disponibilidad global. El formato de 0,3 mL sigue siendo vital para la atención pediátrica, donde la microdosificación precisa reduce el riesgo de hipoglucemia. Las opciones emergentes de 2,0 mL y 3,0 mL satisfacen las terapias veterinarias y especializadas, añadiendo ingresos incrementales pero volumen limitado.

La creciente adopción de insulina U-500 intensifica la demanda de tamaños de barril más grandes que mantienen la precisión en gradaciones de unidades más pequeñas. La plataforma Rika de Terumo, programada para alcanzar una cuota del 20-25% en el mercado estadounidense para mediados de 2025, subraya la estrategia de aprovechar la especialización de capacidad para ganar ventaja competitiva. A medida que la atención médica pivota hacia la medicina personalizada, la precisión de dosificación se vuelve primordial, reforzando la centralidad de las jeringas calibradas por volumen en los protocolos de tratamiento. El mercado de jeringas para insulina equilibra, por tanto, la estandarización de alto volumen con la innovación orientada a necesidades clínicas específicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Concentración de Insulina: La Emergencia de U-500 Desafía la Dominancia

Las formulaciones U-100 mantuvieron el 69,65% de la cuota del tamaño del mercado de jeringas para insulina en 2025, consolidando su condición de referencia terapéutica global. No obstante, los volúmenes de U-500 se expanden a una CAGR del 5,08% a medida que los médicos tratan la resistencia severa a la insulina con regímenes de mayor concentración que reducen la carga de inyecciones. El cambio requiere jeringas calibradas para incrementos de medición más finos con el fin de evitar errores de dosificación, alentando la producción de dispositivos especializados. Las concentraciones intermedias como U-200 y U-300 ocupan un papel de transición, ofreciendo flexibilidad a los pacientes que escalan la intensidad de su terapia.

El respaldo regulatorio para una mayor variedad de opciones de insulina, evidenciado por la aprobación en febrero de 2025 de la insulina Merilog-aspart-szjj, enriquece el arsenal clínico y estimula la demanda de jeringas compatibles. A medida que los médicos adoptan formulaciones concentradas, los fabricantes tienen la oportunidad de obtener precios premium por equipos de precisión de ingeniería avanzada. No obstante, los volúmenes arraigados de U-100 garantizan economías de escala duraderas que continuarán anclando el mercado de jeringas para insulina en todos los entornos de atención.

Por Tipo de Diabetes: El Crecimiento del Tipo 1 Supera la Prevalencia

La diabetes Tipo 2 representó el 91,05% del tamaño del mercado de jeringas para insulina en 2025 debido a su amplia prevalencia y al desplazamiento gradual de la enfermedad hacia la terapia con insulina. Sin embargo, las aplicaciones de Tipo 1 registrarán una CAGR del 5,15% hasta 2031, superando la expansión total del mercado. La mejora de los protocolos de diagnóstico, la intervención más temprana y la mayor esperanza de vida elevan el consumo per cápita de jeringas entre los pacientes de Tipo 1, quienes requieren múltiples inyecciones diarias de por vida. La evidencia emergente respalda la terapia intensiva con insulina para cohortes pediátricas, consolidando décadas de ciclos de reemplazo de productos.

En los mercados emergentes, el vasto reservorio de casos de Tipo 2 sin diagnosticar representa un catalizador de demanda futura una vez que los sistemas de salud escalen los programas de detección. Por el contrario, la sólida infraestructura de gestión del Tipo 1 en las regiones desarrolladas asegura ingresos recurrentes a través de sofisticados regímenes de dosificación. Esta dinámica de doble motor sustenta un crecimiento constante en diversos entornos económicos, sosteniendo el mercado de jeringas para insulina incluso a medida que las alternativas tecnológicas ganan cuota en el segmento premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Transformación de la Atención Domiciliaria se Acelera

Los hospitales y clínicas aún representaban el 47,25% de la cuota del mercado de jeringas para insulina en 2025, anclando las ventas en los canales institucionales. Sin embargo, se proyecta que la atención domiciliaria crecerá a una CAGR del 5,21%, impulsada por el autocontrol del paciente, los objetivos de contención de costos de las aseguradoras y las tecnologías de monitoreo remoto. El límite mensual de USD 35 de Medicare hace que la terapia en el hogar sea financieramente predecible, mejorando la adherencia y favoreciendo las compras de jeringas estándar. La telesalud, los monitores continuos de glucosa y el asesoramiento basado en aplicaciones fortalecen la supervisión clínica sin requerir visitas presenciales.

Las instalaciones de atención a largo plazo y los centros especializados en diabetes completan la combinación de usuarios finales, atendiendo a poblaciones de edad avanzada y casos complejos. A medida que los sistemas de salud pivotan hacia modelos basados en valor, las jeringas siguen siendo esenciales gracias a sus bajos costos de adquisición, flujos de trabajo conocidos y logística de suministro sencilla. El mercado de jeringas para insulina evoluciona, por tanto, junto con la salud digital, preservando su relevancia al alinearse con las tendencias de descentralización y apoyar el empoderamiento del paciente.

Análisis Geográfico

América del Norte comandó el 39,85% de los ingresos en 2025, impulsada por los amplios beneficios de Medicare, la sólida cobertura de seguros privados y la continua innovación de productos. La expansión de capacidad en Estados Unidos de Becton Dickinson por USD 10 millones refleja la confianza en la demanda regional resiliente y el imperativo estratégico de producción doméstica tras las advertencias de la FDA sobre ciertas jeringas fabricadas en el extranjero. El sistema de salud de financiamiento público de �䲹�Բ���á y la creciente clase media de ��é�澱���� refuerzan aún más la adopción continental.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 5,19%, catalizada por la creciente carga de diabetes en India y las reformas de adquisición de China que reducen los precios y amplían el acceso. La cobertura de seguro de larga data de ������ó�� para la terapia de autoinyección garantiza un consumo base estable. La expansión de la fabricación local, evidenciada por la planta de Nipro en Carolina del Norte, ilustra cómo las estrategias de diversificación regional reducen los costos de flete y mejoran la seguridad del suministro para los actores vinculados a Asia. Europa mantiene un impulso constante gracias a los sistemas de salud universales, pero enfrenta una presión creciente de las directivas sobre plásticos de un solo uso que pueden impulsar la innovación de materiales o el rediseño de productos. El proyecto piloto de economía circular de Suecia subraya el liderazgo del continente en la adquisición de atención médica sostenible. América del Sur y Oriente Medio y África quedan rezagados, pero tienen un potencial sustancial a medida que las campañas de concientización sobre la diabetes, los programas de donantes y el desarrollo económico elevan gradualmente la penetración terapéutica. La distribución geográfica equilibra así mercados maduros de alto valor con territorios emergentes de alto crecimiento que colectivamente impulsan el mercado de jeringas para insulina hacia adelante.

Panorama Competitivo

La industria de jeringas para insulina está moderadamente fragmentada. Los líderes del mercado aprovechan la escala de fabricación, la experiencia regulatoria y el alcance de distribución para defender su cuota. Becton Dickinson aumentó la producción estadounidense de jeringas con ingeniería de seguridad en un 40% en 2024, salvaguardando la resiliencia de la cadena de suministro y acelerando la entrega a los sistemas de salud. El escrutinio de la FDA sobre ciertas jeringas de plástico chinas impulsó la renovación de la adquisición doméstica, lo que puede conferir ventajas de garantía de calidad a los productores de América del Norte y Europa.

La diferenciación tecnológica se centra en agujas retráctiles, barriles de bajo espacio muerto y diseños ergonómicos que minimizan los errores de dosificación. Las empresas también tienen la mira puesta en el segmento veterinario después de que los ensayos con insulina degludec canina lograron un control glucémico excelente en el 76% de los casos, ampliando la demanda potencial.

La próxima instalación de Nipro en Greenville sustenta una estrategia de doble región que atiende tanto a los mercados norteamericanos como asiáticos mientras reduce las emisiones de tránsito. El posicionamiento competitivo recompensa cada vez más a las empresas que alinean sus carteras de productos con los mandatos de seguridad, los objetivos de sostenibilidad y la integración con los ecosistemas digitales de diabetes.

Líderes de la Industria de Jeringas para Insulina

Becton, Dickinson and Company

Nipro Corporation

Hindustan Syringes & Medical Devices

Terumo Corporation

Cardinal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La FDA aprobó Merilog (insulina-aspart-szjj), el primer biosimilar de insulina de acción rápida, en formatos de pluma de 3 mL y vial de 10 mL para ampliar el acceso de los pacientes.

- Febrero de 2025: Nipro anunció su primera planta de fabricación en América del Norte en Greenville, Carolina del Norte, orientada a dispositivos avanzados para diabetes y cuidado renal.

- Enero de 2025: BD comprometió USD 10 millones para añadir líneas de producción de jeringas en Connecticut y Nebraska, incrementando la capacidad con ingeniería de seguridad en más del 40%.

- Septiembre de 2024: BD lanzó comercialmente las jeringas prellenables de vidrio Neopak XtraFlow y amplió séptuplamente la capacidad de fabricación en Francia para soluciones de inyección premium.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de jeringuillas de insulina como todas las jeringuillas fabricadas en fábrica, de un solo uso o de reutilización limitada, diseñadas para la administración subcutánea de insulina y vendidas a través de hospitales, farmacias y canales en línea a usuarios humanos en todo el mundo. Los dispositivos se clasifican según el volumen del cilindro (0,3 ml, 0,5 ml, 1 ml, otros), el calibre y la longitud de la aguja, la concentración de insulina marcada en el cilindro, el tipo de enfermedad tratada y el entorno del punto de atención.

Exclusiones del ámbito de aplicación: Los bolígrafos inteligentes, las bombas de parche, los inyectores de chorro y las jeringuillas de insulina veterinaria quedan fuera de esta valoración.

������Գٲ�����ó��

- Por Capacidad de Volumen

- 0,3 mL

- 0,5 mL

- 1,0 mL

- Otros

- Por Concentración de Insulina

- U-100

- U-500

- Otros

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Usuario Final

- Hospitales y Clínicas

- Entornos de Atención Domiciliaria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a endocrinólogos, jefes de compras de hospitales, educadores en diabetes y grandes compradores de farmacias de Norteamérica, Europa, ��������-�ʲ���í�ھ����� y Oriente Medio. Las conversaciones se centraron en la combinación de jeringuillas, el uso anual típico por paciente, la transferencia de precios y las tendencias de sustitución por plumas o bombas, lo que nos permitió cotejar los ratios secundarios y afinar las hipótesis de adopción.

Investigación documental

En primer lugar, los analistas de Mordor recopilaron datos básicos de fuentes públicas como los perfiles de diabetes por países de la Organización Mundial de la Salud, el Atlas de la Federación Internacional de Diabetes, los registros de envíos de las aduanas nacionales, los listados de dispositivos 510(k) de la FDA de Estados Unidos y los comunicados de asociaciones comerciales (por ejemplo, la Asociación de Tecnología Médica Avanzada). Los archivos de las empresas, los informes de los inversores y las fuentes de noticias fiables a las que se accedió a través de Dow Jones Factiva y D&B Hoovers aclararon los ingresos de los fabricantes y los cambios de capacidad.

Los expedientes reglamentarios señalaban los plazos de registro, mientras que las revistas de epidemiología proporcionaban cohortes de pacientes tratados. Estos datos determinaron los grupos de demanda y los corredores de precios. Las fuentes citadas más arriba son ilustrativas; muchas otras referencias contribuyeron a la recopilación, validación y clarificación de los datos.

Dimensionamiento y previsión del mercado

Un cálculo descendente de la prevalencia en relación con la cohorte tratada cuantificó las inyecciones potenciales, que luego se multiplicaron por la media validada de jeringuillas por paciente y se corroboraron con cálculos ascendentes selectivos de los ingresos de los proveedores para ajustar los totales. Entre las variables clave se incluyen la prevalencia de la diabetes diagnosticada, la penetración de la insulinoterapia, los índices de reutilización, el precio de venta medio ponderado, la división del canal hospitalario frente al canal minorista y los cambios regionales en el reembolso. La regresión multivariante con análisis de escenarios proyecta estos impulsores hacia el futuro, y cualquier laguna en las revelaciones ascendentes se cubre mediante comprobaciones de canal y rangos de elasticidad de precios compartidos en llamadas primarias.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a comprobaciones automatizadas de las desviaciones con respecto a los volúmenes comerciales históricos y los datos de compra de muestras de hospitales. Los analistas senior revisan las anomalías antes de aprobarlas. Los informes se actualizan cada doce meses, con revisiones intermedias activadas por acontecimientos normativos o de fijación de precios importantes, y cada entrega al cliente recibe un nuevo pase de validación.

Por qué la base de jeringuillas de insulina de Mordor inspira confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes ámbitos de dispositivos, hipótesis de reutilización de pacientes y bases monetarias. Nuestra disciplinada selección de variables y nuestra cadencia de actualización anual ofrecen un punto de referencia equilibrado en el que los compradores pueden confiar.

Entre los principales factores que determinan las diferencias se encuentran la contabilización de las jeringuillas de seguridad, el factor de reutilización aplicado en los mercados emergentes y el mes de cambio utilizado para las conversiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.780 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 1.920 MILLONES DE DÓLARES | Consultoría global A | Incluye bolígrafos e inyectores sin aguja, aplica una mayor ASP extraída de la categoría de dispositivos combinados. |

| 1.660 MILLONES DE DÓLARES | Revista industrial B | Supone un comportamiento universal de un solo uso, omite el canal de farmacia en línea, utiliza el tipo de cambio medio de 2024 |

En resumen, nuestro alcance transparente, el modelado de doble vía y la validación continua hacen de la línea de base de ���ϲ����� el punto de partida fiable para las decisiones estratégicas en el ámbito de las jeringuillas de insulina.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de jeringas para insulina y a qué velocidad está creciendo?

El mercado se sitúa en USD 1.860 millones en 2026 y está previsto que alcance USD 2.300 millones para 2031, reflejando una CAGR del 4,36%.

¿Qué segmento de capacidad de volumen lidera el mercado de jeringas para insulina?

El segmento de 0,5 mL ocupa la posición principal, capturando el 44,22% de la cuota del mercado de jeringas para insulina en 2025.

¿Por qué se siguen prefiriendo las jeringas para insulina en los países de ingresos bajos y medianos?

Siguen siendo la opción de administración de menor costo, adaptándose a los ajustados presupuestos de salud y a los programas de adquisición gubernamental que priorizan la asequibilidad.

¿Qué región muestra el crecimiento más rápido para las jeringas para insulina?

Se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 5,19% entre 2026-2031, impulsada por la creciente población con diabetes en India y las medidas de política de apoyo.

¿Cómo están afectando las innovaciones con ingeniería de seguridad a la demanda del mercado?

Los diseños de agujas retráctiles y prevención de lesiones están impulsando la adopción en hospitales y clínicas, especialmente donde se están endureciendo las regulaciones de seguridad ocupacional.

¿Qué desafíos medioambientales enfrenta el mercado de jeringas para insulina?

Las regulaciones sobre plásticos de un solo uso en Europa y algunos estados de EE. UU. están impulsando a los fabricantes a explorar materiales reciclables o biodegradables para productos futuros, mientras que una larga cola de fabricantes regionales atiende la demanda restante.

Última actualización de la página el: