Tamaño y �ʲ����پ������貹����ó�� del Mercado de Máquinas de Inspección

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.53% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Máquinas de Inspección por ���ϲ�����

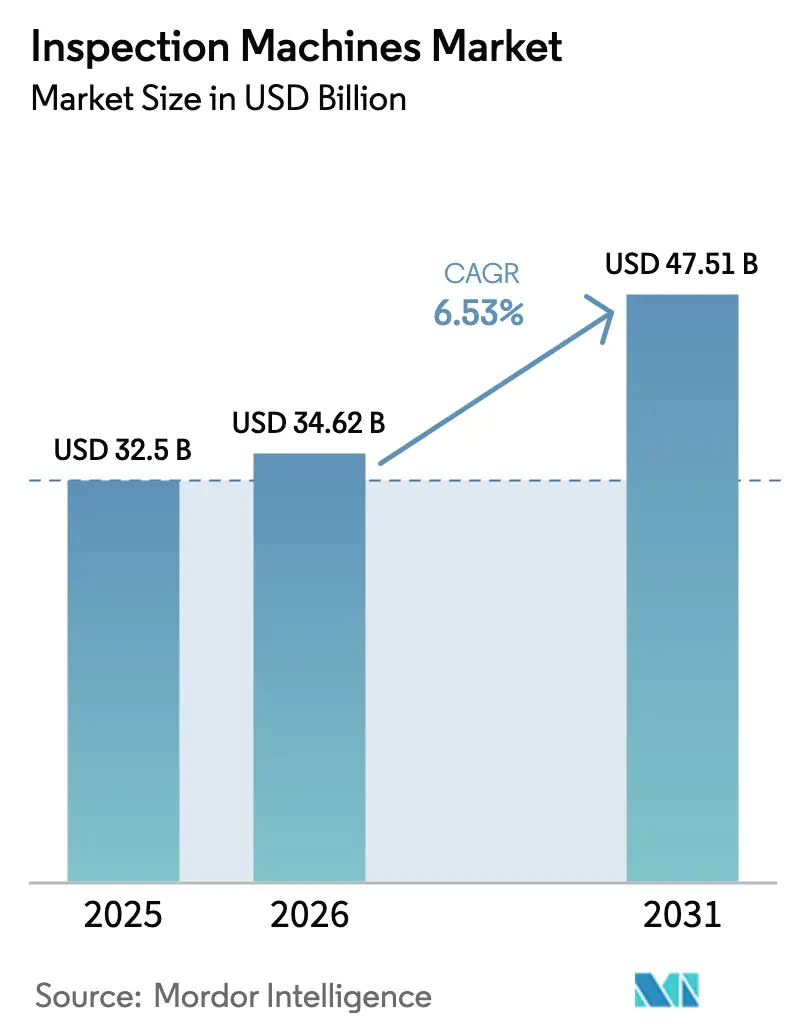

Se proyecta que el tamaño del Mercado de Máquinas de Inspección será de USD 32,5 mil millones en 2025, USD 34,62 mil millones en 2026, y alcanzará USD 47,51 mil millones en 2031, creciendo a una CAGR del 6,53% de 2026 a 2031.

En el ejercicio fiscal 2024, la FDA de EE. UU. intensificó el escrutinio regulatorio emitiendo 105 cartas de advertencia y reanudando las inspecciones extranjeras sin previo aviso, lo que impulsó un aumento del gasto de capital. Al mismo tiempo, la Directiva de Medicamentos Falsificados (FMD) de la Unión Europea y la Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA) de EE. UU. están imponiendo requisitos más estrictos para la serialización a nivel de unidad y la detección de defectos. Los motores de inteligencia artificial en el borde (Edge-AI) procesan ahora imágenes hiperespectrales en menos de 50 milisegundos, logrando una reducción del 30%-40% en las tasas de falsos rechazos positivos en comparación con los sistemas basados en reglas. Las organizaciones de desarrollo y fabricación por contrato (CDMOs) están optimizando sus operaciones estandarizando plataformas integradas de visión, rayos X y verificación de peso para acelerar los plazos de transferencia tecnológica. Los fabricantes de biológicos están adoptando contadores de partículas basados en láser para garantizar el cumplimiento de los límites de partículas USP <788>/<1787>. Los requisitos de capital siguen siendo sustanciales, ya que las líneas multitecnológicas totalmente validadas suelen superar los USD 5 millones. Además, la incorporación de la certificación de ciberseguridad IEC 62443 introduce capas de validación adicionales. A pesar de estos costos, los fabricantes justifican las inversiones, ya que un solo retiro de Clase I puede ocasionar pérdidas superiores a USD 50 millones.

Conclusiones Clave del Informe

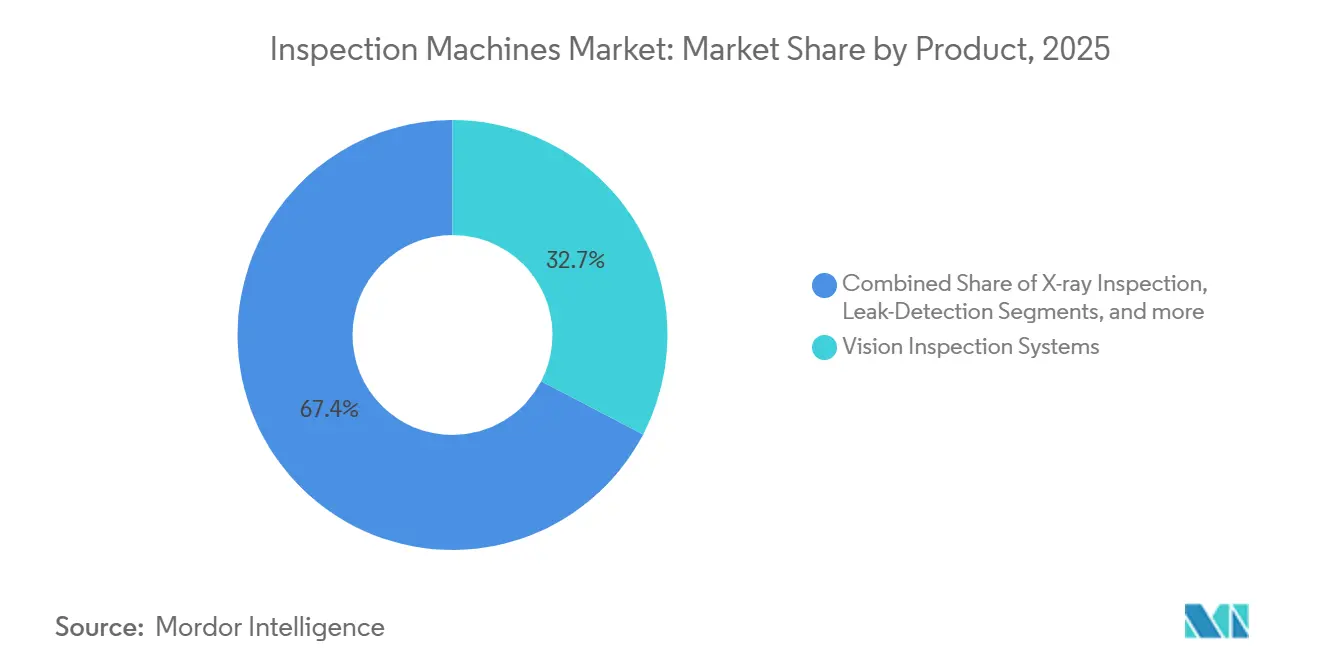

- Por categoría de producto, los sistemas de inspección por visión lideraron con una participación de ingresos del 32,65% en 2025, mientras que se proyecta que las plataformas de rayos X se expandirán a una CAGR del 8,54% hasta 2031.

- Por tipo de máquina, las arquitecturas totalmente automatizadas representaron el 56,43% del mercado de máquinas de inspección en 2025 y avanzan a una CAGR del 8,21% durante 2026-2031.

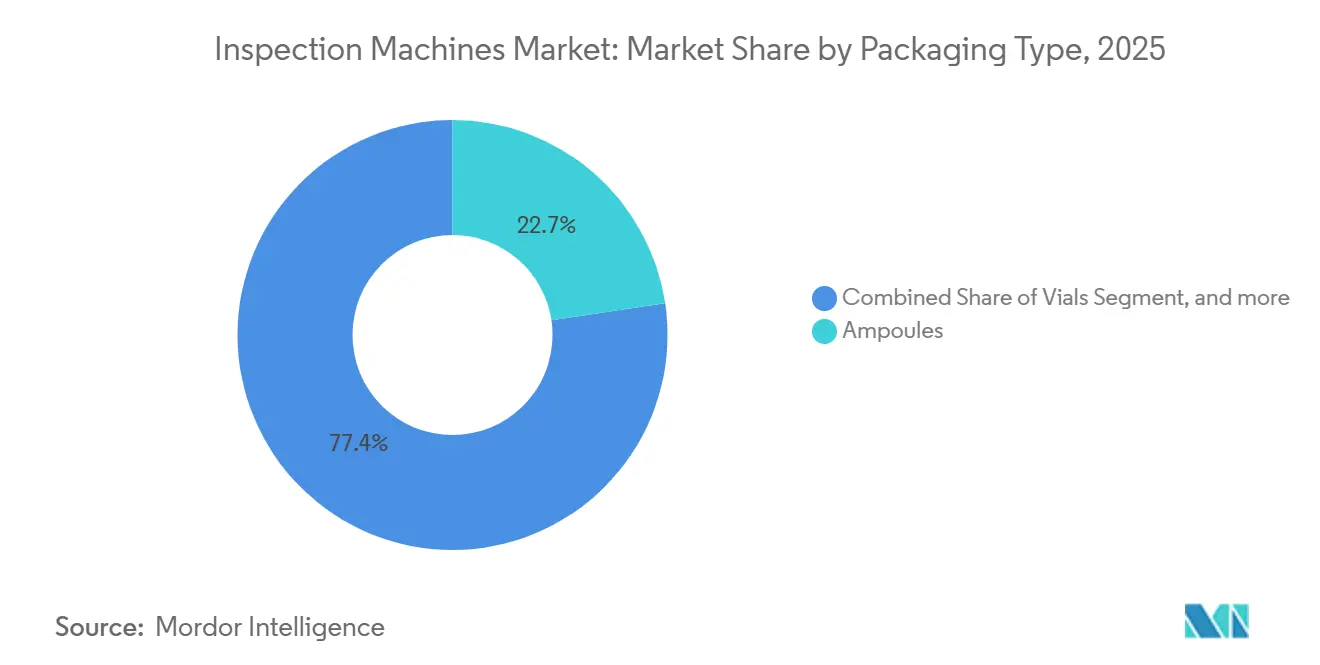

- Por tipo de envase, las ampollas retuvieron el 22,65% de la participación en el tamaño del mercado de máquinas de inspección en 2025, mientras que se prevé que las jeringas y cartuchos crezcan a una CAGR del 8,87% hasta 2031.

- Por usuario final, los fabricantes farmacéuticos mantuvieron una participación del 68,65% en 2025 y se espera que los CDMOs registren la CAGR más rápida del 9,32% hasta 2031.

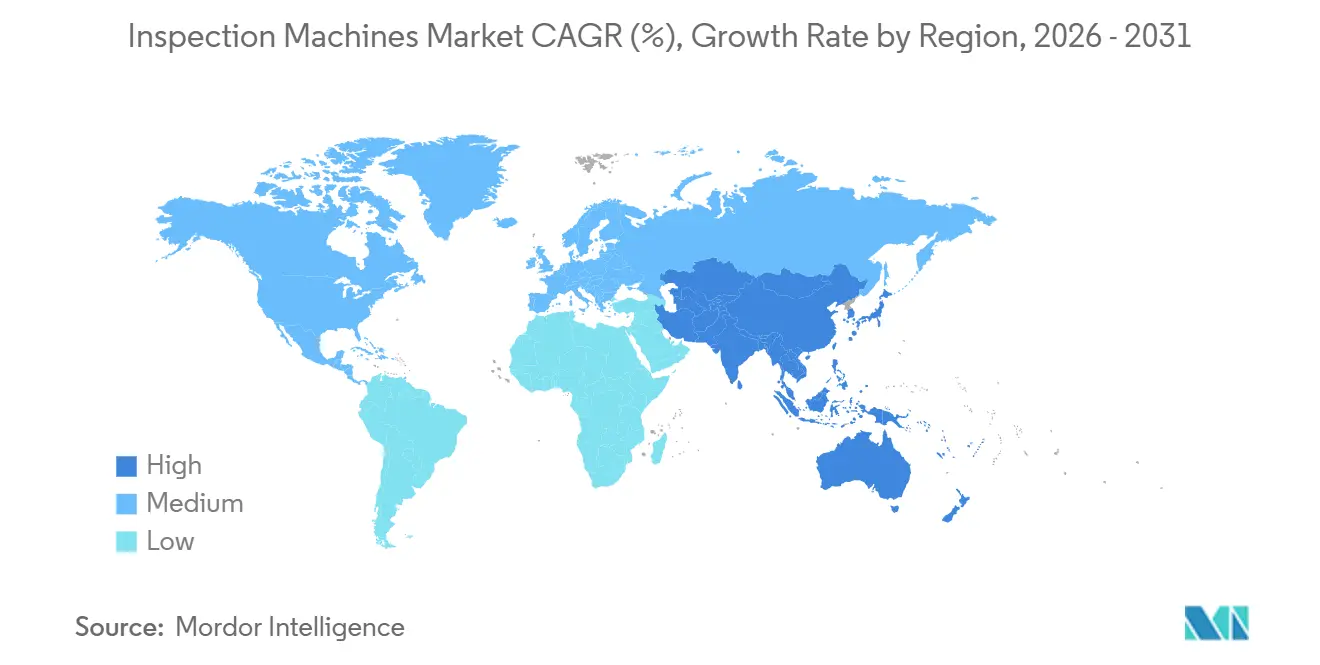

- Por geografía, América del Norte capturó el 42,76% de la participación del mercado de máquinas de inspección en 2025, mientras que ��������-�ʲ���í�ھ����� está en camino de registrar una CAGR del 7,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas de Inspección

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Estrictos de Cumplimiento Regulatorio | +1.8% | Global, con mayor aplicación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento de los Incidentes de Retiro de Productos a Nivel Global | +1.2% | Global, agudo en América del Norte | Corto plazo (≤ 2 años) |

| Creciente Adopción de la Automatización de Líneas de Producción | +1.0% | América del Norte, UE, ������ó��, APAC con alto costo laboral | Mediano plazo (2-4 años) |

| Mayor Implementación de Programas de Serialización Farmacéutica | +1.5% | América del Norte, UE, China | Mediano plazo (2-4 años) |

| Despliegue de Edge-AI para Análisis de Defectos en Tiempo Real | +1.1% | América del Norte y APAC como núcleo, con expansión hacia la UE | Largo plazo (≥ 4 años) |

| Surgimiento de Tecnologías de Visión Hiperespectral 3D | +0.9% | Adopción temprana en la UE y ������ó��; proyectos piloto en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Requisitos Estrictos de Cumplimiento Regulatorio

Los reguladores están intensificando los protocolos de inspección para abordar los problemas de integridad de datos y restaurar la confianza en el proceso de fabricación de medicamentos. En 2024, la FDA realizó 621 inspecciones extranjeras, lo que representa un aumento del 28% respecto a 2023, y emitió 105 cartas de advertencia dirigidas a sistemas automatizados no validados bajo 21 CFR Parte 11. En enero de 2025, la Administración Nacional de Productos Médicos (NMPA) de China actualizó el Anexo 1 de las BPF, exigiendo una inspección visual automatizada al 100% para los parenterales y la demostración de control estadístico en tres lotes de validación consecutivos[1]Administración Nacional de Productos Médicos, "Revisión del Anexo 1 de las BPF," nmpa.gov.cn. Además, la base de datos EUDAMED de la EMA, lanzada en mayo de 2025, ahora vincula los informes de eventos adversos con los identificadores de planta, aumentando el escrutinio de las instalaciones con altas tasas de rechazo. Para cumplir con estas regulaciones en evolución, los proveedores están integrando módulos de registro de auditoría con marca de tiempo que registran cada imagen, decisión y anulación del operador. Estas medidas ayudan a las empresas a responder a las citaciones del Formulario 483 de la FDA y a mantener la certificación ISO 13485. Las exigencias regulatorias están impulsando las modernizaciones en plantas heredadas y acelerando las inversiones de capital en nuevas instalaciones, particularmente entre los CDMOs que gestionan múltiples sistemas de calidad de patrocinadores.

Aumento de los Incidentes de Retiro de Productos a Nivel Global

En el ejercicio fiscal 2024, la FDA inició 260 retiros de medicamentos, impulsados principalmente por errores de etiquetado, contaminación por partículas y fallos en el cierre de envases. Los retiros de Clase I representaron el 18% de estos casos, frente al 12% en 2023. Un retiro notable en enero de 2025 involucró 1,2 millones de jeringas de epinefrina debido a contaminación con fragmentos de vidrio, lo que llevó a la implementación de contadores de difracción láser y protocolos más estrictos de verificación de rechazo. Las respuestas regulatorias a los incidentes de contaminación por nitrosaminas entre 2019 y 2023 han dado lugar a mandatos para la espectroscopía de infrarrojo cercano hiperespectral con el fin de confirmar los ingredientes farmacéuticos activos (APIs), abordando las limitaciones de los sistemas de visión estándar. El impacto financiero de un solo retiro de Clase I puede superar los USD 50 millones, incluidos los costos de retiro del producto, multas y pérdida de ventas. En consecuencia, las inversiones en líneas de inspección habilitadas con inteligencia artificial, que a menudo cuestan más de USD 3 millones, están cada vez más justificadas. Además, las aseguradoras están ajustando las primas de responsabilidad en función del estado de validación de los sistemas de inspección, lo que incentiva aún más a los fabricantes a adoptar análisis avanzados y control estadístico de procesos en línea.

Creciente Adopción de la Automatización de Líneas de Producción

La serialización a nivel de unidad ha transformado los flujos de trabajo de inspección, impulsando la eficiencia y el cumplimiento normativo. Con la plena aplicación de la DSCSA en noviembre de 2024, los dispensadores de EE. UU. deben verificar los identificadores de producto, mientras que los fabricantes deben mantener registros electrónicos interoperables. La Directiva de Medicamentos Falsificados (FMD) de la UE ahora cubre 47 países, logrando 10 mil millones de escaneos de identificadores en 2025 a través del Sistema Europeo de Verificación de Medicamentos. En China, las regulaciones exigirán el uso de códigos de Matriz de Datos 2D en todos los medicamentos con receta para diciembre de 2026. Antares Vision informó que el 68% de su cartera de pedidos de 2025 consistía en líneas integradas de inspección y serialización, lo que refleja una fuerte demanda de sistemas compactos y procesos de validación simplificados. Además, los módulos de borde con verificación de código en el dispositivo eliminan la latencia de la nube en líneas de alta velocidad de blísteres o botellas, reduciendo los rechazos falsos y mejorando la efectividad general del equipo.

Mayor Implementación de Programas de Serialización Farmacéutica

Las arquitecturas de borde están transformando la inferencia de redes neuronales al integrarla en controladores embebidos, lo que permite una reducción significativa de la latencia y la optimización en tiempo real de la iluminación, la exposición y los criterios de rechazo. El sistema In-Sight D900 de Cognex, presentado en marzo de 2025, ofrece una notable precisión de clasificación del 99,7% en un conjunto de datos de 500.000 imágenes de defectos. El sistema XG-X de Keyence aprovecha la imagen hiperespectral para detectar grietas de menos de 50 µm en jeringas de vidrio, identificando defectos que las cámaras RGB no pueden capturar. Al retener los datos en las instalaciones, los dispositivos de borde garantizan el cumplimiento de los estándares IEC 62443-4-2 y simplifican las auditorías de ciberseguridad. Las plantas de fabricación han reportado una disminución del 30%-40% en los falsos positivos, lo que resulta en ahorros de costos de USD 200.000 a USD 500.000 por línea de producción, especialmente cuando los valores de dosis superan los USD 1.000. Estas eficiencias de costos son especialmente críticas en la producción de biológicos y terapia génica, donde la pérdida de incluso un solo vial representa un impacto financiero sustancial.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Largos Ciclos de Validación | -0.9% | Global, agudo en los mercados emergentes de APAC | Corto plazo (≤ 2 años) |

| Disponibilidad de Equipos Reacondicionados de Menor Costo | -0.4% | América Latina, Oriente Medio, partes de APAC | Corto plazo (≤ 2 años) |

| Desafíos de Integración con Sistemas MES Heredados | -0.3% | Plantas maduras en América del Norte y la UE | Mediano plazo (2-4 años) |

| Preocupaciones de Ciberseguridad en Ecosistemas de Inspección Conectados | -0.6% | América del Norte y la UE, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Disponibilidad de Equipos Reacondicionados de Menor Costo

Las líneas de inspección integradas, que combinan tecnologías de visión, rayos X y pesaje, tienen un precio superior a USD 5 millones. La implementación de protocolos completos IQ-OQ-PQ, en línea con FDA 21 CFR Parte 11, Anexo 11 de la UE e ISO 13485, generalmente requiere entre 12 y 18 meses. En consecuencia, los fabricantes de genéricos sensibles al costo optan por bancos semiautomatizados con precios entre USD 100.000 y USD 300.000, aunque estos sistemas carecen de capacidades de serialización. Los sistemas reacondicionados, ofrecidos con descuentos del 40%-50%, impulsan una demanda fragmentada en América Latina, Oriente Medio y partes de ��������-�ʲ���í�ھ�����. Sin embargo, desafíos como la escasez de piezas y la obsolescencia del software representan riesgos para la preparación ante auditorías. Establecer la equivalencia estadística entre ampollas, viales y jeringas aumenta la necesidad de configuraciones adicionales de cámaras, perfiles de iluminación y bibliotecas de defectos. Esta complejidad otorga a las grandes multinacionales con equipos de validación dedicados una ventaja competitiva, ampliando aún más la brecha tecnológica entre las empresas de primer y segundo nivel.

Preocupaciones de Ciberseguridad en Ecosistemas de Inspección Conectados

La integración de las líneas de inspección con los sistemas MES y la analítica en la nube ha aumentado la exposición de las redes de tecnología operativa (OT) a ataques de ransomware y filtraciones de datos. El estándar IEC 62443-4-2, introducido en octubre de 2024, define los niveles de seguridad para los componentes de automatización. Sin embargo, a principios de 2026, menos del 30% de los sistemas de inspección farmacéutica operativos cumplen con los requisitos de nivel de seguridad 2 (SL 2). En febrero de 2025, un ataque de ransomware tuvo como objetivo a un CDMO europeo, cifrando los archivos del sistema de visión y paralizando cuatro líneas de llenado y acabado durante 72 horas, lo que resultó en una pérdida de ingresos de USD 8 millones. Los fabricantes se muestran cautelosos a la hora de conectar en red equipos heredados sin implementar módulos de seguridad de hardware, sistemas de detección de intrusiones y zonas segmentadas, lo que puede aumentar los costos entre USD 200.000 y USD 500.000 por línea, además de gastos adicionales de revalidación. Los proveedores más pequeños tienen dificultades para obtener la certificación IEC, lo que crea barreras de entrada que protegen a los actores establecidos y al mismo tiempo ralentiza la adopción de sistemas habilitados para inteligencia artificial y la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas de Rayos X se Aceleran ante los Mandatos de Integridad

Se prevé que los sistemas de rayos X crezcan a una CAGR del 8,54%, superando el ritmo del 6,53% del mercado general de máquinas de inspección, dado que los reguladores ahora exigen verificaciones de integridad del cierre de envases al 100% para los viales liofilizados de oncología y terapia génica. La inspección por visión dominó el mercado de máquinas de inspección con una participación del 32,65% en 2025, dada su amplitud en tareas cosméticas y de etiquetado, pero su incapacidad para detectar grietas subsuperficiales está cediendo terreno a las plataformas de rayos X de doble energía, como el X38 de Mettler-Toledo, que escanea 400 jeringas por minuto.

Los contadores de partículas por difracción láser y los sistemas de imagen hiperespectral tienen primas de precio elevadas, lo que limita su adopción a las líneas de biológicos y detección de falsificaciones. Los detectores de fugas que utilizan decaimiento de vacío o espectrometría de masas de helio siguen siendo un nicho por ahora debido a los lentos tiempos de ciclo. Las unidades combinadas de verificación de peso, visión y rayos X resultan atractivas para los CDMOs que buscan una huella reducida y una validación simplificada, con WIPOTEC-OCS registrando un aumento del 42% en los pedidos de 2025.

Por Tipo de Máquina: La Automatización Captura Ganancias Impulsadas por la Mano de Obra

Los equipos totalmente automatizados representaron el 56,43% del tamaño del mercado de máquinas de inspección en 2025 y se proyecta que registren una CAGR del 8,21% hasta 2031, ya que la inflación laboral en Occidente hace atractiva la carga robótica para lotes superiores a 50.000 unidades. La eliminación de tres a cuatro operadores por turno ahorra entre USD 300.000 y USD 500.000 anuales en Europa y entre USD 150.000 y USD 250.000 en EE. UU., compensando rápidamente el gasto de capital.

Los equipos semiautomatizados son adecuados para productores de genéricos de volumen medio con restricciones presupuestarias pero cautelosos ante los riesgos de cumplimiento de la inspección manual. Los sistemas de sobremesa por debajo de USD 150.000 siguen siendo relevantes para el material de ensayos clínicos, pero carecen de registros de auditoría electrónicos y conexiones de serialización, lo que limita su escalabilidad. Los kits de modernización que incorporan visión de inteligencia artificial en marcos semiautomatizados ayudan a los propietarios a extender la vida útil de los activos mientras mejoran la integridad de los datos.

Por Tipo de Envase: Las Jeringas y Cartuchos Superan al Vidrio Tradicional

Las ampollas lideraron los ingresos con una participación del 22,65% en el mercado de máquinas de inspección en 2025, aunque las jeringas y cartuchos crecerán más rápido a una CAGR del 8,87% hasta 2031, a medida que los fabricantes de medicamentos se orientan hacia formatos listos para administrar que reducen los errores de dosificación. Los viales siguen dominando los flujos de trabajo de biológicos liofilizados y vacunas, lo que requiere verificaciones de vacío por rayos X para la integridad del tapón y cámaras de visión para la calidad del cierre por crimpe.

Las jeringas precargadas para biológicos subcutáneos y autoinyectores requieren escaneos cosméticos de 360 grados y verificación del protector de aguja. Los cartuchos utilizados en inyectores de pluma requieren verificaciones de uniformidad de API mediante imagen hiperespectral. Los blísteres y botellas continúan dependiendo de la visión de alta velocidad y los verificadores de peso, pero el crecimiento se rezaga a medida que las dosis sólidas orales enfrentan presión de precios y menos innovaciones en la cartera de productos.

Por Usuario Final: Los CDMOs Capturan el Impulso de la Externalización

Los fabricantes farmacéuticos representaron el 68,65% de los ingresos de 2025, pero los CDMOs se expandirán más rápido a una CAGR del 9,32% a medida que los patrocinadores externalizan el llenado y acabado a socios con infraestructura validada. La Ley BIOSECURE aceleró la relocalización hacia CDMOs de EE. UU., muchos de los cuales invirtieron en celdas totalmente automatizadas vinculadas a registros electrónicos de lotes.

Los CDMOs amortizan el equipo entre múltiples clientes, aliviando las cargas de capital y fomentando la rápida adopción de tecnología, como la inteligencia artificial en el borde y las plataformas híbridas. Las empresas farmacéuticas virtuales que externalizan toda la fabricación amplifican este efecto, desviando la demanda de inspección de las plantas propias hacia los proveedores por contrato. Las empresas de biotecnología a menudo se sitúan entre ambos modelos: arrendando capacidad de CDMO para las etapas clínicas y luego repatriando los procesos en el lanzamiento, creando un patrón de compra en dos oleadas.

Análisis Geográfico

América del Norte retuvo el 42,76% de los ingresos globales en 2025, impulsada por el plazo de serialización de la DSCSA y los incentivos de la Ley BIOSECURE que dirigieron los contratos de llenado y acabado hacia CDMOs nacionales. Siete proyectos de nueva construcción en ��é�澱���� anunciados en 2024-2025 instalarán más de USD 200 millones en inspección automatizada para 2027, mientras que �䲹�Բ���á aprovecha la armonización regulatoria para simplificar la validación.

��������-�ʲ���í�ھ����� está en camino de registrar la CAGR más rápida del 7,43% hasta 2031, impulsada por el plazo de serialización de China en diciembre de 2026 y el objetivo de India de agregar 200 sitios de inyectables prequalificados por la OMS para 2028. ������ó�� y Corea del Sur despliegan análisis de inteligencia artificial para mitigar la escasez de mano de obra y sostener las exportaciones de biológicos, mientras que las restricciones de capital y las importaciones de equipos reacondicionados configuran la demanda en el Sudeste Asiático.

Europa representó aproximadamente el 28% de las ventas de 2025. Alemania lidera la integración de la Industria 4.0, aunque las normas de ciberseguridad IEC 62443 añaden entre USD 200.000 y USD 500.000 por línea. La divergencia del Reino Unido tras el Brexit duplica la validación para los proveedores de doble mercado, y el sur de Europa moderniza los sistemas de visión heredados para cumplir con los códigos de la FMD. Oriente Medio, África y América del Sur siguen siendo territorios emergentes, equilibrando el precio con el cumplimiento normativo mediante compras semiautomatizadas o reacondicionadas.

Panorama Competitivo

El mercado de máquinas de inspección está moderadamente concentrado, con los principales proveedores Körber, Antares Vision, Mettler-Toledo, Cognex y Thermo Fisher representando colectivamente entre el 45% y el 50% de los ingresos globales. Sin embargo, ninguno de estos actores posee más del 15% de participación. Estos actores establecidos mantienen su ventaja competitiva a través de software propietario, redes de servicio globales y soluciones de validación llave en mano conformes con 21 CFR Parte 11 y el Anexo 11 de la UE. Mientras tanto, competidores como Keyence y Omron están apuntando a proyectos de nueva construcción de CDMOs y empresas de biotecnología aprovechando el aprendizaje profundo y las tecnologías de inteligencia artificial en el borde. WIPOTEC-OCS está capitalizando la creciente demanda de plataformas combinadas, reportando un aumento del 42% en los pedidos para 2025.

La tecnología sigue siendo el principal diferenciador en este mercado. La red neuronal In-Sight D900 de Cognex, por ejemplo, ha reducido los rechazos falsos en un 35%, lo que le ha permitido reemplazar sistemas heredados en tres CDMOs europeos. La competencia en I+D se está intensificando, como lo evidencia un aumento en las patentes hiperespectrales y de partículas láser, con 127 concesiones globales registradas para 2024-2025. Los proveedores más pequeños enfrentan costos crecientes asociados con la inteligencia artificial y las ofertas de servicios, lo que impulsa la consolidación del mercado. La adquisición de TapTone por parte de Teledyne en 2024 para mejorar su cartera de pruebas de fugas ejemplifica esta tendencia.

La ciberseguridad se ha convertido en un factor crítico para los actores del mercado. La línea de inteligencia artificial en el borde VIS 300 de Körber obtuvo la certificación IEC 62443-4-2 SL 2 en 2025, asegurando EUR 22 millones (USD 24 millones) en pedidos europeos. Los proveedores que carecen de sólidas credenciales de ciberseguridad corren el riesgo de ser excluidos de las licitaciones a medida que los reguladores y las aseguradoras imponen requisitos más estrictos sobre la seguridad de las redes OT.

Líderes de la Industria de Máquinas de Inspección

-

Robert Bosch GmbH

-

Cognex Corporation

-

Mettler-Toledo International Inc

-

Jekson Vision

-

Körber AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Syntegon lanzó la plataforma de inspección AIM9. Combina inspección visual y detección de fugas, entregando hasta 600 viales por minuto y ayudando a los fabricantes farmacéuticos y CMOs a alcanzar los más altos estándares de inspección y calidad del producto.

- Febrero de 2026: Mettler-Toledo Product Inspection fortaleció su enfoque de inspección para fabricantes de alimentos, envases y productos farmacéuticos en el Reino Unido para satisfacer las crecientes demandas de auditoría, minoristas y operativas. Enfatizó la integración de tecnología de inspección, visibilidad de datos y servicio local para garantizar un rendimiento consistente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado global de máquinas de inspección como los ingresos totales anuales por ventas generados por sistemas de visión, rayos X, detección de fugas, control de peso y detección de metales que supervisan la integridad del producto o del envase en líneas de producción farmacéutica, de dispositivos médicos, nutracéutica y cosmética. La cifra incluye el software asociado y los módulos de automatización instalados en fábrica, pero excluye los equipos de prueba portátiles independientes y los equipos reacondicionados.

Exclusión del alcance: los contratos de servicio en sitio y las piezas de repuesto del mercado posventa no están contabilizados.

Descripción general de la segmentación

-

Por Producto

- Sistemas de Inspección por Visión

- Sistemas de Inspección por Rayos X

- Sistemas de Detección de Fugas

- Detectores de Metales

- Sistemas Combinados de Verificación de Peso, Visión y Rayos X

- Otros Sistemas de Inspección

-

Por Tipo de Máquina

- Totalmente Automatizado

- Semiautomatizado

- Manual / De Sobremesa

-

Por Tipo de Envase

- Ampollas

- Viales

- ����í���ٱ�����

- Jeringas y Cartuchos

- Botellas y Contenedores

-

Por Usuario Final

- Fabricantes Farmacéuticos

- Empresas de Biotecnología

- CROs y CDMOs

-

�ұ�Dz�������í��

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

-

Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a responsables de garantía de calidad en fabricantes por contrato de desarrollo, ingenieros de validación en empresas de integración de líneas y auditores regionales de BPF en América del Norte, Europa y Asia. Estas conversaciones refinaron los umbrales de defectos del mundo real, la utilización típica a ritmo de producción y la erosión de precios para las unidades de visión de próxima generación, lo que nos permitió ajustar los hallazgos de escritorio y someter las sensibilidades del modelo a pruebas de estrés.

Investigación de escritorio

Comenzamos mapeando los flujos de producción y comercio de viales llenos, jeringas y blísteres a través de paneles de aduanas de acceso público, códigos de exportación de UN Comtrade y listas de retiros del mercado de la FDA, que señalan la intensidad de inspección. Los resúmenes estadísticos de la FDA de EE. UU., la EMA y la PMDA de ������ó��, junto con las directrices de inspección de ISO 14644, USP <790> y WHO-GMP, proporcionaron la cadencia regulatoria y las tasas de fallo. Asociaciones industriales como ISPE y la Parenteral Drug Association aportaron referencias ilustrativas de defectos, mientras que los registros de OEM cotizados y las presentaciones para inversores aclararon los rangos de ASP de los dispositivos. Algunos grupos de pago seleccionados, D&B Hoovers para la distribución de ingresos por empresa y Dow Jones Factiva para los anuncios de capex, ayudaron a validar las tendencias de envíos de proveedores. Las fuentes citadas son indicativas; se consultaron muchas más durante la recopilación y verificación cruzada de datos.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte del rendimiento global de llenado estéril (miles de millones de unidades) y la producción de sólidos orales, reconstruidos a partir de los registros de lotes regulatorios y las adiciones de capacidad, que luego se multiplican por los puntos de inspección promedio por línea. Los resultados se corroboran mediante verificaciones selectivas de abajo hacia arriba, ingresos de proveedores muestreados y ASP verificado por base instalada, para ajustar los totales. Los principales impulsores del modelo incluyen: 1) número de nuevas líneas de llenado de alta velocidad puestas en marcha, 2) avisos de retiro por fallo de defectos promedio, 3) tendencia hacia estaciones totalmente automatizadas como proporción de las instalaciones, 4) curva de descenso del ASP unitario y 5) frecuencia de auditorías cGMP regionales. La regresión multivariante, combinada con el análisis de escenarios en torno a la adopción del Anexo 1, proyecta la demanda hasta 2030. Las brechas de datos en las consolidaciones de proveedores se subsanan aplicando factores de utilización validados obtenidos de entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión por pares en dos etapas, controles de anomalías frente a recuentos independientes de envíos y verificaciones de varianza frente a picos recientes de retiros del mercado. Los informes se actualizan cada doce meses, con revisiones intermedias cuando se producen eventos regulatorios o de fusiones y adquisiciones de importancia; un análisis final del analista garantiza que los clientes reciban la perspectiva más reciente.

Por qué nuestra línea de base de máquinas de inspección es confiable

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, asumen velocidades de adopción regulatoria variadas o congelan los tipos de cambio en fechas distintas.

Los principales factores de brecha incluyen alcances más limitados exclusivamente farmacéuticos, supuestos de ASP estáticos o la dependencia de la autonotificación de proveedores sin cruces de tasas de retiro; áreas donde la combinación más amplia de Mordor, el seguimiento de precios en tiempo real y la cadencia de actualización anual ofrecen una línea de base más sólida.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,01 B (2025) | ���ϲ����� | - |

| USD 0,99 B (2025) | Global Consultancy A | Excluye los módulos de detección de fugas, utiliza promedios de encuestas a proveedores |

| USD 0,90 B (2024) | Trade Journal B | Se detiene en las líneas semiautomatizadas, aplica tipos de cambio constantes de 2023 |

| USD 0,44 B (2024) | Industry Association C | Contabiliza únicamente los sistemas de visión vendidos a fabricantes farmacéuticos |

En resumen, la combinación disciplinada de métricas de producción regulatoria, utilización verificada en campo y seguimiento oportuno de precios permite a ���ϲ����� ofrecer una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de máquinas de inspección?

El tamaño del mercado de máquinas de inspección asciende a USD 34,62 mil millones en 2026.

¿A qué velocidad crece la demanda de equipos de inspección por rayos X?

Se prevé que las plataformas de rayos X se expandan a una CAGR del 8,54% hasta 2031.

¿Qué región muestra el mayor impulso de crecimiento?

Se proyecta que ��������-�ʲ���í�ھ����� registre una CAGR del 7,43% impulsada por las actualizaciones regulatorias de China e India.

¿Por qué los CDMOs están aumentando su participación en las compras de equipos?

Los patrocinadores externalizan el llenado y acabado, y los CDMOs distribuyen el gasto de capital en inspección entre múltiples clientes, impulsando una CAGR del 9,32% para el segmento.

¿Cómo mejora la inteligencia artificial en el borde el rendimiento de la inspección?

La inteligencia artificial en el borde reduce la latencia de inferencia por debajo de los 50 milisegundos y disminuye los rechazos falsos positivos hasta en un 40%, mejorando el rendimiento y el cumplimiento normativo.

Última actualización de la página el: