Tamaño y Cuota del Mercado de Software para Bombas de Infusión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

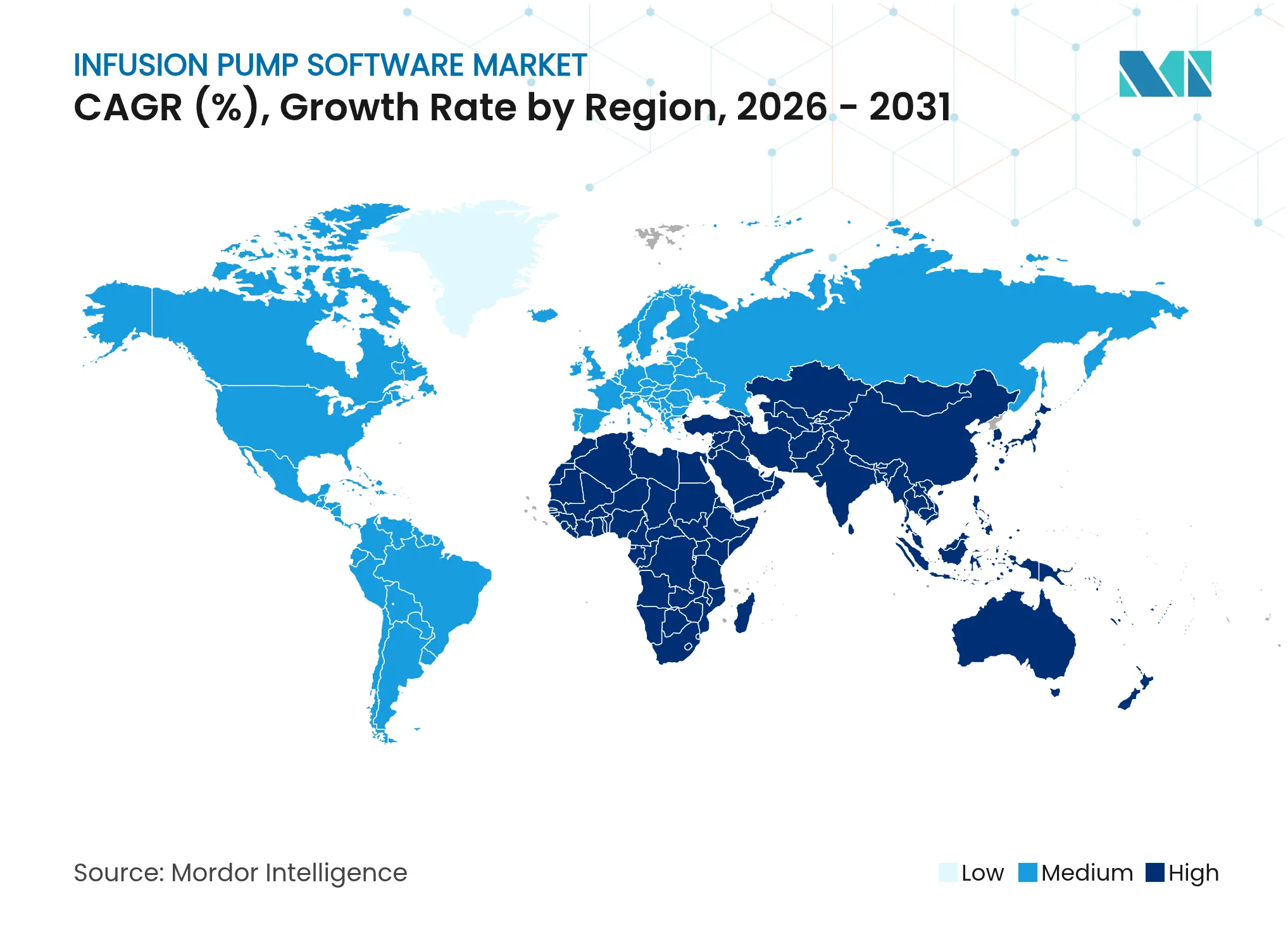

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

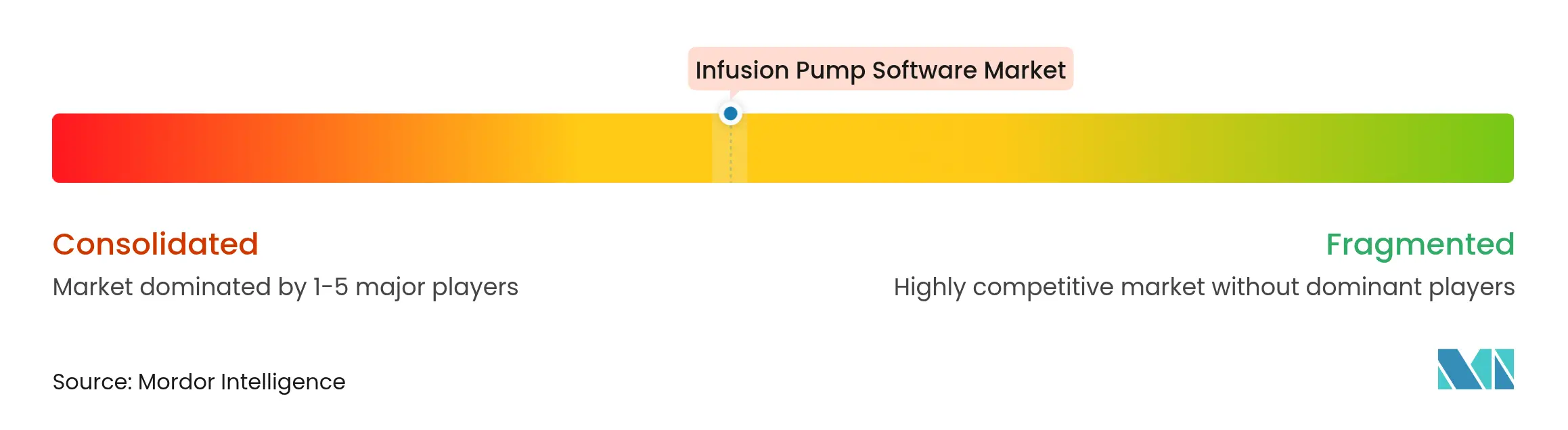

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Bombas de Infusión por ���ϲ�����

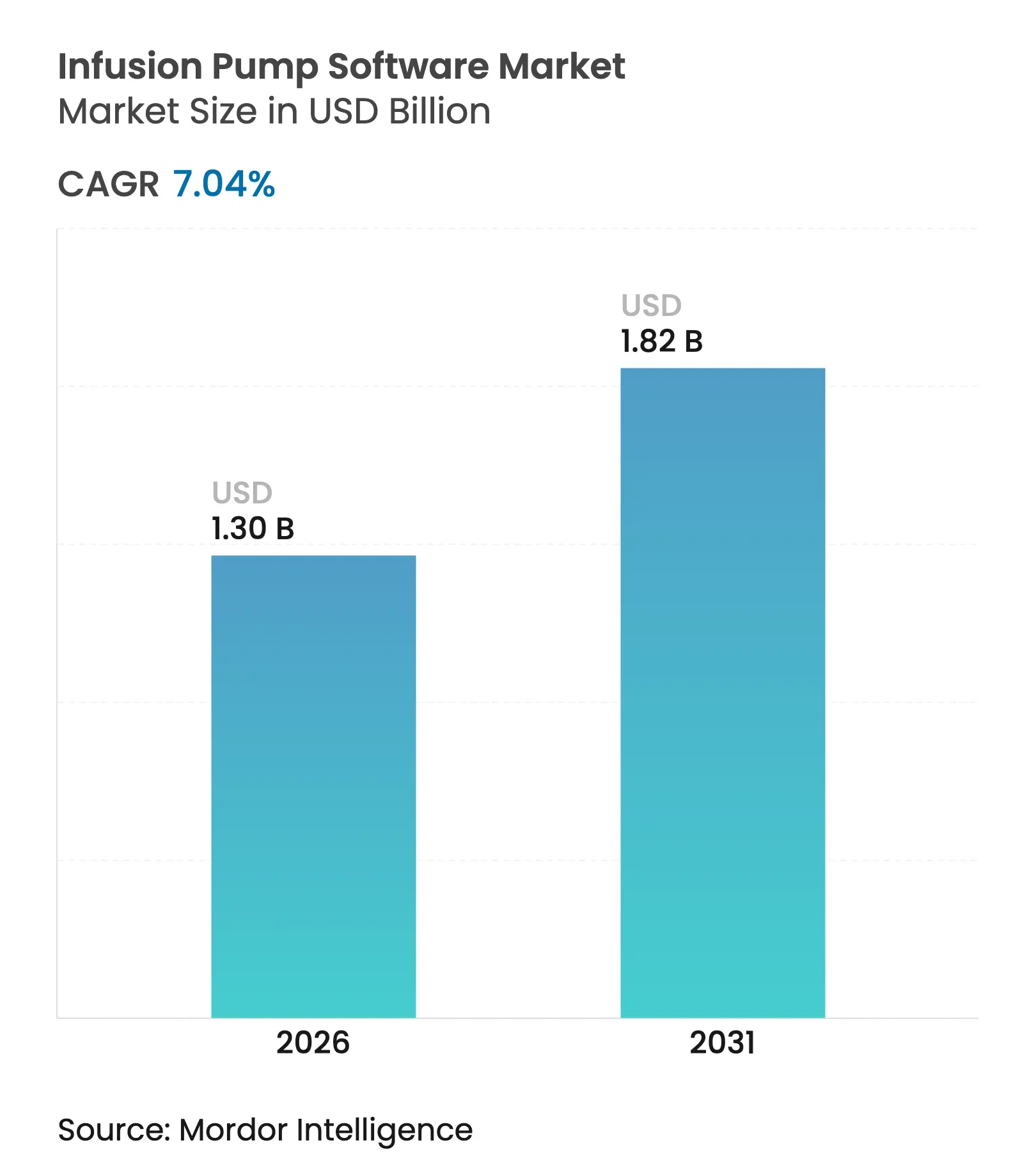

El tamaño del mercado de software para bombas de infusión en 2026 se estima en USD 1,3 mil millones, creciendo desde el valor de 2025 de USD 1,21 mil millones, con proyecciones para 2031 que muestran USD 1,82 mil millones, creciendo a una CAGR del 7,04% durante 2026-2031.

Los proveedores se benefician de las declaraciones obligatorias de ciberseguridad, la creciente integración de AI y el desplazamiento hacia la atención ambulatoria, todo lo cual eleva la importancia estratégica del software de administración de medicamentos. El escrutinio regulatorio se ha intensificado desde que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) comenzó a rechazar las presentaciones de precomercialización que omiten la documentación de ciberseguridad, mientras que el Reglamento de Dispositivos Médicos de la Unión Europea (EU-MDR) añade una presión paralela. La digitalización hospitalaria, la expansión de la atención domiciliaria y la fuerte demanda de análisis predictivos refuerzan conjuntamente un perfil de crecimiento estable de dígito medio. América del Norte sigue siendo el ancla de ingresos, aunque ��������-�ʲ���í�ھ����� acelera más rápidamente a medida que los gobiernos invierten en dispositivos médicos conectados y las sociedades envejecen. La intensidad competitiva ahora se centra en la diferenciación del software en lugar del hardware de la bomba, y las plataformas que combinan AI con actualizaciones de bibliotecas de medicamentos ganan poder de fijación de precios y fidelización.

Conclusiones Clave del Informe

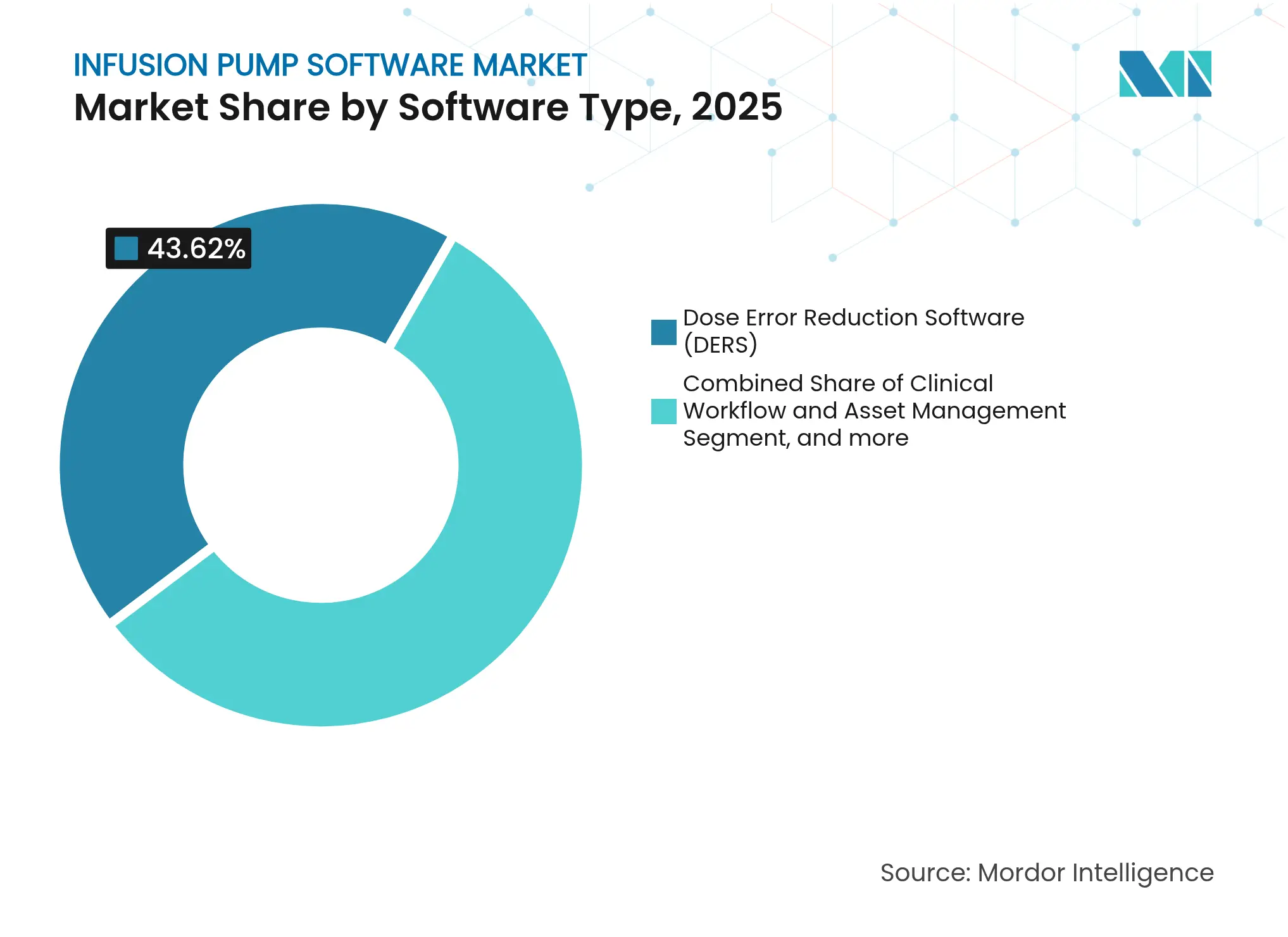

- Por tipo de software, los programas de reducción de errores de dosis lideraron con el 43,62% de la cuota del mercado de software para bombas de infusión en 2025, mientras que el control de bucle cerrado impulsado por AI tiene una proyección de CAGR del 8,63% hasta 2031.

- Por aplicación, la gestión del dolor y la anestesia captó el 32,41% del tamaño del mercado de software para bombas de infusión en 2025, mientras que se espera que el software de infusión de insulina se expanda a una CAGR del 9,66% hasta 2031.

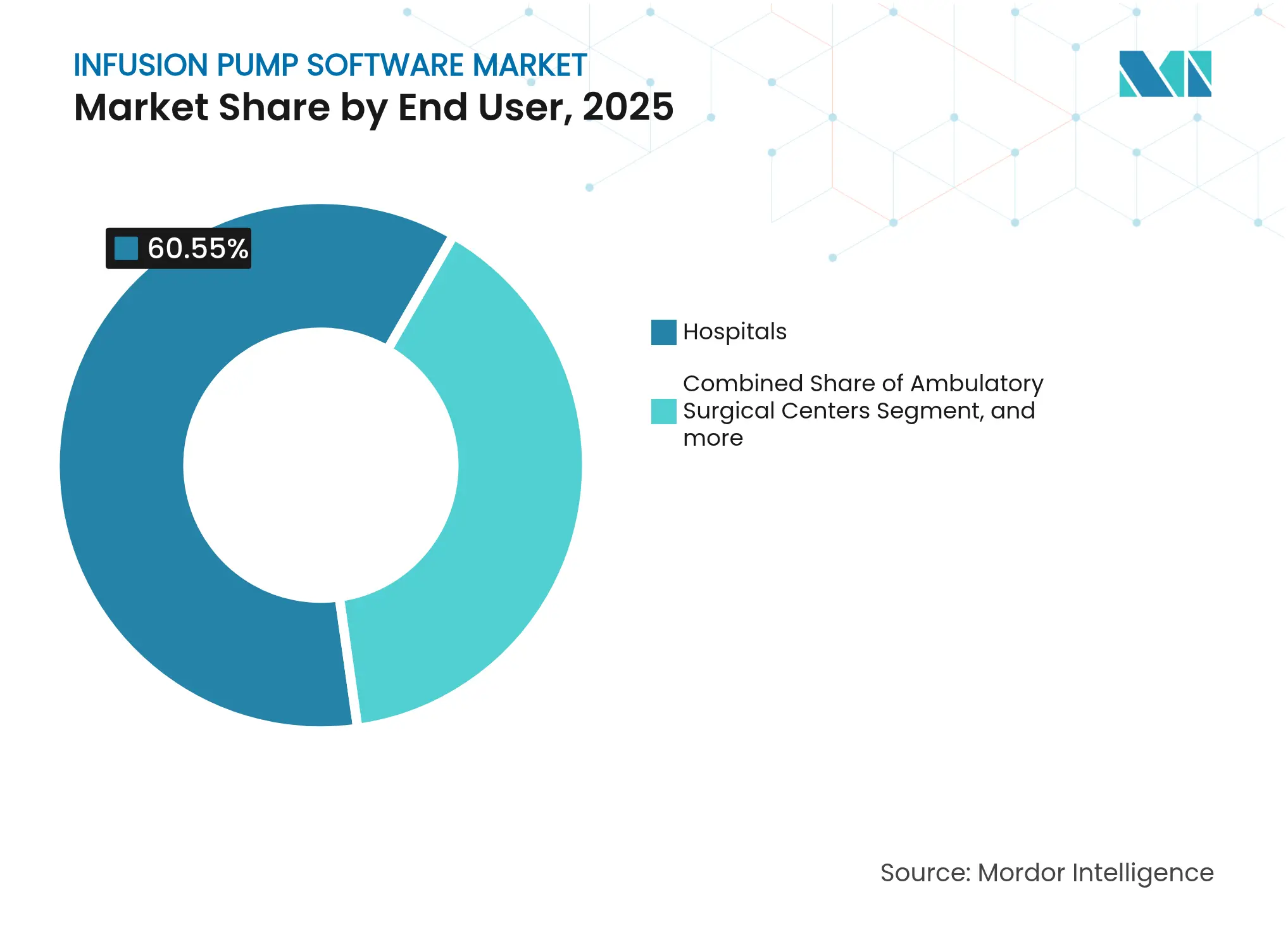

- Por usuario final, los hospitales mantuvieron una cuota del 60,55% del mercado de software para bombas de infusión en 2025, aunque se prevé que los entornos de atención domiciliaria crezcan un 11,79% anualmente hasta 2031.

- Por geografía, América del Norte representó el 41,12% de los ingresos del mercado de software para bombas de infusión en 2025, mientras que ��������-�ʲ���í�ھ����� está en camino de alcanzar una CAGR del 11,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software para Bombas de Infusión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Enfermedades Crónicas | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda Creciente de Bombas de Infusión Ambulatorias y de Atención Domiciliaria | +1.5% | Global, liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Aumento en el Volumen Quirúrgico Global | +1.2% | Global, con aceleración en mercados emergentes | Mediano plazo (2-4 años) |

| Aplicación de Mandatos de Interoperabilidad FDA / EU-MDR | +1.0% | América del Norte y UE principalmente | Corto plazo (≤ 2 años) |

| Algoritmos de Infusión de Bucle Cerrado Impulsados por AI | +0.9% | América del Norte y UE como adoptantes tempranos, APAC siguiendo | Largo plazo (≥ 4 años) |

| Aumento de los Requisitos de Ciberseguridad para Dispositivos en Red | +0.8% | Global, impulsado por regulación en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Prevalencia Creciente de Enfermedades Crónicas

Las afecciones crónicas como la diabetes, el cáncer y las enfermedades cardíacas requieren una administración continua o recurrente de medicamentos. Los sistemas de salud, por tanto, favorecen las plataformas que combinan la precisión de infusión con funciones de titulación remota. El sistema de insulina MiniMed 780G de Medtronic, que registró un crecimiento de ingresos del 11,8% en 2024, demuestra cómo los algoritmos de bucle cerrado satisfacen esta necesidad.[1]Medtronic plc, "Informe Anual Fiscal 2024," medtronic.com El monitoreo continuo reduce las tasas de complicaciones y disminuye las largas estancias hospitalarias, creando un retorno de inversión tangible para los proveedores. Múltiples pagadores reembolsan ahora la administración automatizada de insulina, impulsando aún más la adopción. A medida que la carga de casos de atención crónica aumenta hasta 2030, el software que integra dispositivos wearables, bibliotecas de medicamentos y dosificación predictiva sigue siendo vital para el flujo de trabajo del proveedor. Esta dinámica mantiene al mercado de software para bombas de infusión en una trayectoria de crecimiento estructuralmente más elevada.

Demanda Creciente de Bombas de Infusión Ambulatorias y de Atención Domiciliaria

El tratamiento en el hogar aumentó durante el período de COVID-19 y es ahora una norma de atención aceptada. Los pacientes prefieren la terapia en entornos familiares, mientras que los pagadores perciben ahorros en costos. Por tanto, las interfaces de software deben ser intuitivas, seguras y compatibles con redes de grado para el consumidor. Los paneles de control remotos alertan a los enfermeros sobre oclusiones o desviaciones de dosis, lo que permite una intervención temprana. Los proveedores que incorporan AI sobre la conectividad se destacan al predecir eventos adversos antes de que escalen. A medida que el reembolso ambulatorio se amplía, más regímenes de quimioterapia, antibióticos e hidratación se trasladan a los domicilios, alimentando una demanda adicional de conjuntos de software con funciones avanzadas. El mercado de software para bombas de infusión gana crecimiento de cola larga a medida que cada nueva clase terapéutica se desplaza fuera del hospital.

Aumento en el Volumen Quirúrgico Global

Los procedimientos electivos y mínimamente invasivos han repuntado, y los protocolos de recuperación mejorada requieren un control preciso de anestésicos y fluidos. Las bombas de infusión de objetivo controlado, que ahora superan las 60.000 unidades en todo el mundo, ejecutan modelos farmacocinéticos para ajustar la dosis a la fisiología del paciente.[2]Journal of Anaesthesiology Clinical Pharmacology, "Utilización Mundial de Bombas de Infusión de Objetivo Controlado," jAnaesthClinPharm.org Los análisis en tiempo real acortan los tiempos de extubación y reducen el desperdicio de medicamentos. Las plataformas de cirugía robótica también están integrando bucles de control de infusión, añadiendo ingresos incrementales de software por procedimiento. Los hospitales que adoptan estas soluciones documentan menores complicaciones postoperatorias, generando un ciclo virtuoso de inversión. En consecuencia, el mercado de software para bombas de infusión asegura un flujo de ingresos resiliente proveniente de la atención perioperatoria.

Aplicación de los Mandatos de Interoperabilidad FDA / EU-MDR

Desde octubre de 2023, la FDA ha exigido especificaciones de ciberseguridad bajo la Sección 524B para cada presentación de dispositivo médico en red. Los hospitales deben actualizar o reemplazar las bombas heredadas que carecen de parches autenticados o comunicación cifrada. Las normas paralelas del EU-MDR causan cuellos de botella en la aprobación, con solo 43 organismos notificados que revisan aproximadamente 500.000 expedientes de dispositivos. Los proveedores con sistemas maduros de gestión de calidad, por tanto, ganan cuota a medida que las empresas más pequeñas luchan por certificar productos. Los estudios clínicos muestran una reducción de errores del 15,4% al 90,5% cuando las bombas se vinculan a los registros electrónicos de salud, lo que refuerza el impulso regulatorio.[3]Dove Medical Press, "Impacto de la Interoperabilidad de Bombas de Infusión Inteligentes en los Errores de Medicación," dovepress.com Los costos de cumplimiento aumentan en el corto plazo, pero recompensan a los fabricantes que construyen ecosistemas seguros e interoperables.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronología del Impacto |

|---|---|---|---|

| Retiros Frecuentes de Productos y Alertas de Seguridad | -1.2% | Global, con mayor impacto en mercados regulados | Corto plazo (≤ 2 años) |

| Conectividad Inalámbrica Limitada en Entornos de Bajos Recursos | -0.8% | Mercados emergentes de APAC, África Subsahariana | Mediano plazo (2-4 años) |

| Altos Costos de Integración y Validación de EHR | -1.0% | América del Norte y UE principalmente | Mediano plazo (2-4 años) |

| Alternativas de Administración Sin Aguja y Subcutánea | -0.7% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Retiros Frecuentes de Productos y Alertas de Seguridad

Los retiros de alto perfil erosionan la confianza de los proveedores. En 2024, la FDA emitió un retiro de Clase I que cubría 50.743 bombas de jeringa Medfusion debido a fallas de software que podrían retrasar la terapia. Fresenius Kabi posteriormente distribuyó parches correctivos para su plataforma Ivenix para resolver los riesgos de subinfusión. Los hospitales responden exigiendo garantías más largas, verificación de parches en vivo e instalaciones de referencia. Estos pasos alargan los ciclos de ventas y elevan los costos de adquisición de clientes. Los proveedores ahora deben equilibrar los lanzamientos rápidos de funciones con una validación exhaustiva, y aquellos que no puedan demostrar fiabilidad corren el riesgo de ser excluidos de las listas de licitaciones.

Conectividad Inalámbrica Limitada en Entornos de Bajos Recursos

Muchas clínicas rurales en economías emergentes carecen de cobertura de banda ancha estable. Los paneles de control en la nube y las actualizaciones por aire, por tanto, se detienen o funcionan de manera inconsistente. Los fabricantes desarrollan modos híbridos que almacenan registros localmente y sincronizan cuando las redes se recuperan, pero la codificación adicional infla los plazos del proyecto. La paridad de funciones entre regiones también se ve afectada, presionando los puntos de precio y limitando las actualizaciones. En consecuencia, el mercado de software para bombas de infusión progresa de manera desigual, con funciones avanzadas restringidas a localidades con ancho de banda amplio, mientras el software de seguridad básico domina los segmentos de bajos recursos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: El Dominio del DERS Enfrenta la Disrupción de la AI

El software de reducción de errores de dosis ha servido durante mucho tiempo como la piedra angular de la seguridad de la medicación hospitalaria y mantuvo el 43,62% del mercado de software para bombas de infusión en 2025. Las bibliotecas de formularios ampliamente distribuidas señalan discrepancias de concentración y tasa antes de que comience la terapia, ayudando a los hospitales a cumplir con las directrices de la Comisión Conjunta. Sin embargo, los algoritmos de control de bucle cerrado están escalando rápidamente y están en camino de alcanzar una CAGR del 8,63% hasta 2031. Estas plataformas ingieren flujos de datos fisiológicos, modelan las respuestas individuales a los medicamentos y ajustan automáticamente las tasas de flujo sin intervención del médico. Los hospitales ven valor en la reducción de la fatiga por alarmas y en ventanas terapéuticas más estrechas, lo que a su vez reduce los eventos centinela. El tamaño del mercado de software para bombas de infusión asignado a los módulos de AI se expande, por tanto, en al menos dígitos individuales altos cada año.

Los conjuntos de flujo de trabajo clínico y gestión de activos ocupan el nivel intermedio de la demanda de los clientes. Mejoran la utilización de la flota de bombas y reducen los costos de alquiler a través de servicios de localización en tiempo real y actualizaciones centralizadas de firmware. El middleware de interoperabilidad se ha convertido en el pegamento que une las bombas con los registros electrónicos de salud, los sistemas de farmacia y los servidores de alarmas. Los paquetes de ciberseguridad entraron en las listas de compras una vez que la Sección 524B se convirtió en ley. La combinación de estas necesidades alienta a los proveedores más grandes a vender plataformas agrupadas, desplazando las soluciones puntuales. Los editores de software que facilitan el mantenimiento predictivo con telemetría del Internet de las Cosas añaden otra capa de ingresos. Esta estrategia de múltiples módulos mantiene al mercado general de software para bombas de infusión en una base diversa e impulsada por la innovación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Liderazgo en la Gestión del Dolor Desafiado por la Innovación en Diabetes

Los flujos de trabajo de dolor y anestesia generaron el 32,41% del tamaño del mercado de software para bombas de infusión en 2025. Los equipos perioperatorios dependen de la infusión de objetivo controlado para titular con precisión el propofol y el remifentanilo. Los algoritmos incorporan modelos farmacocinéticos validados en ensayos revisados por pares, creando protocolos clínicos de confianza. Los programas de recuperación mejorada también requieren una gestión estricta de fluidos, por lo que los anestesiólogos adoptan paneles de control avanzados que permiten cambios rápidos de parámetros. El mayor rendimiento quirúrgico sostiene las renovaciones de licencias, consolidando la base de ingresos de este segmento.

El software de infusión de insulina es el que crece más rápido, con una CAGR proyectada del 9,66% hasta 2031. Los sistemas automáticos de páncreas fusionan el monitoreo continuo de glucosa con calculadoras de dosis para mantener la glucosa dentro de rangos estrechos. Los pagadores aprueban estos sistemas debido a las reducciones demostradas en las admisiones de emergencia y las complicaciones a largo plazo. La infusión de quimioterapia también crece a medida que la oncología de precisión adapta la dosificación por área de superficie corporal y aprovecha la farmacogenómica. Los módulos de nutrición parenteral manejan objetivos metabólicos complejos para pacientes de cuidados críticos, mientras que los programas de administración de antimicrobianos impulsan las infusiones de antibióticos temporizadas. Cada caso de uso añadido incorpora nuevos flujos de ingresos, por lo que los proveedores capaces de expansión modular capturan una cuota incremental del mercado de software para bombas de infusión.

Por Usuario Final: El Dominio Hospitalario se Erosiona a Medida que la Atención Domiciliaria Acelera

Los hospitales poseían el 60,55% de la cuota del mercado de software para bombas de infusión en 2025. Despliegan infraestructuras de TI multicapa que conectan bombas, registros electrónicos de salud y vigilancia central. Los ciclos presupuestarios se alinean con las actualizaciones regulatorias, lo que convierte a los hospitales en los primeros compradores de versiones reforzadas en ciberseguridad. Sin embargo, las reglas de reembolso ahora incentivan el alta temprana, por lo que las instalaciones de atención domiciliaria están creciendo a una CAGR del 11,79%. Los pacientes aprecian la libertad de las visitas ambulatorias repetidas, y los pagadores valoran los menores gastos generales. El software que destaca pantallas intuitivas, indicaciones de voz y alertas remotas, por tanto, resuena en entornos para el consumidor.

Los centros quirúrgicos ambulatorios capturan una porción moderada de la demanda al combinar una rápida rotación de casos con flotas compactas de bombas de alta utilización. Las clínicas de infusión especializadas abordan terapias como los biológicos para enfermedades autoinmunes y los anticuerpos monoclonales para oncología. Buscan software que rastree el desperdicio de viales y se integre con los registros de inventario. Todos los sitios no hospitalarios se benefician cuando las plataformas permanecen agnósticas a la nube, se reducen a paneles de control de un solo usuario y admiten el monitoreo con dispositivos propios. Como resultado, la diversificación de usuarios finales actúa como un viento de cola duradero para el mercado de software para bombas de infusión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte se mantuvo como la región de mayor ingreso con el 41,12% de las ventas de 2025, respaldada por los primeros mandatos de ciberseguridad, la auditoría rutinaria de bombas inteligentes y equipos de TI hospitalarios bien financiados. Los proveedores en los Estados Unidos demuestran un alto cumplimiento de las bibliotecas de medicamentos y adoptan rápidamente los módulos de bucle cerrado basados en AI que prometen mejoras en los resultados. �䲹�Բ���á sigue el mismo camino debido a reglas de acreditación similares. La claridad en el reembolso permite a los proveedores fijar precios de software premium con confianza, manteniendo firmes los precios de venta promedio.

Europa mantiene una base instalada sólida, pero enfrenta retrasos en la certificación bajo el EU-MDR. Como solo 43 organismos notificados revisan los expedientes, los plazos de lanzamiento se extienden, favoreciendo a los incumbentes con personal regulatorio interno. Las estrictas leyes de privacidad de datos también impulsan la inversión en intercambio de datos cifrados, lo que eleva el costo total de propiedad y alarga los ciclos de decisión. A pesar de estas fricciones, los líderes clínicos en Alemania, Francia y los países nórdicos siguen ávidos de algoritmos que reduzcan los errores de medicación, preservando un patrón de demanda de dígito medio.

��������-�ʲ���í�ھ����� lidera el crecimiento global con una CAGR del 11,08% hasta 2031. El sector de dispositivos médicos de ������ó��, valorado en USD 40 mil millones, se expande anualmente gracias a una población envejeciente y programas de digitalización hospitalaria. China está ampliando la adquisición provincial de bombas inteligentes a medida que moderniza los hospitales de condado. India, Corea del Sur y Australia invierten cada una en redes nacionales de salud electrónica que facilitan la integración de bombas con registros electrónicos de salud. Las brechas de conectividad rural crean un mercado bifurcado, aunque las instalaciones metropolitanas reflejan los patrones de compra occidentales. El mercado de software para bombas de infusión, por tanto, disfruta de una amplia distribución de demanda entre los sectores público y privado.

Oriente Medio y África, más América del Sur, representan bolsas emergentes. Los centros terciarios en Arabia Saudita y los Emiratos Árabes Unidos adquieren software preparado para AI para cumplir con los estándares de turismo médico. Brasil moderniza las clínicas de oncología en las principales ciudades, pero la banda ancha limitada en los distritos remotos ralentiza el despliegue en la nube. Estas regiones contribuyen con volumen incremental en lugar de dar forma a los precios globales, aunque mantienen en crecimiento la base de usuarios direccionable.

Panorama Competitivo

La concentración del mercado es moderada. Los fabricantes de dispositivos establecidos integran software propietario para reforzar el bloqueo del hardware. El lanzamiento del Novum IQ de Baxter alcanzó un cumplimiento del 97% de la biblioteca de medicamentos un mes después de la activación, superando ampliamente la línea base de la industria del 84%. Este rendimiento diferencia a Baxter en las licitaciones competitivas. Becton, Dickinson and Company (BD) amplió su alcance en el monitoreo hemodinámico al adquirir la unidad de cuidados críticos de Edwards Lifesciences por USD 4,2 mil millones en 2024, luego añadió algoritmos de predicción de autorregulación cerebral a la línea de productos combinada de BD. Tales movimientos amplían las carteras de productos y elevan el potencial de venta cruzada.

ICU Medical persigue la dosificación de precisión con su bomba IV Plum Solo, obteniendo la autorización 510(k) en abril de 2025. La empresa agrupa el software de seguridad LifeShield para formar una plataforma cohesiva que aborda los flujos de trabajo tanto hospitalarios como ambulatorios. Fresenius Kabi enfatiza los paneles de control en la nube escalables dentro de su línea Ivenix, posicionándose como líder en conectividad. Las nuevas empresas más pequeñas se centran en modelos solo en la nube, control por teléfono móvil o algoritmos de nicho, como la titulación de medicamentos pediátricos. Dependen de la agilidad del software, pero enfrentan altos costos regulatorios y bases instaladas limitadas.

La robustez de la ciberseguridad ahora ocupa el primer lugar en las listas de verificación de los compradores. Los proveedores emiten parches programados, certificados de pruebas de penetración y divulgaciones de Lista de Materiales de Software (SBOM) para satisfacer la Sección 524B. Las plataformas capaces de ingerir datos de registros electrónicos de salud sin middleware obtienen una aceptación más rápida. En consecuencia, las ventajas del hardware puro disminuyen mientras que la calidad del código, los análisis y los servicios complementarios determinan la adjudicación de contratos. La cuota de mercado, por tanto, se desplaza hacia las empresas que demuestran reducciones mensurables en eventos adversos relacionados con medicamentos y flujos de trabajo clínicos más rápidos.

Líderes de la Industria de Software para Bombas de Infusión

Baxter

B. Braun Medical Inc.

Becton, Dickinson and Company

Medtronic

Fresenius Kabi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ICU Medical Inc. ha logrado un hito significativo con la recepción de la autorización 510(k) de la FDA de los EE. UU. para su bomba IV de precisión Plum Solo, añadiendo una opción de canal único a su plataforma Plum Duo ya establecida. La empresa también ha recibido la autorización de la FDA para versiones mejoradas del Plum Duo y su software de seguridad de infusión LifeShield, marcando la finalización del despliegue inicial de la Plataforma de Rendimiento IV de ICU Medical.

- Abril de 2025: BD lanzó la plataforma HemoSphere Alta con monitoreo hemodinámico impulsado por AI con software de Índice de Autorregulación Cerebral e Índice de Predicción de Hipotensión Acumen, demostrando una integración avanzada de soporte de decisiones clínicas.

- Marzo de 2025: Baxter presentó el dispositivo Voalte Linq impulsado por el asistente Scotty en HIMSS25, marcando la primera integración de tecnología activada por voz para sistemas de comunicación hospitalaria, con disponibilidad esperada en el segundo semestre de 2025.

- Febrero de 2025: Baxter informó los resultados del cuarto trimestre de 2024, destacando el sólido rendimiento de la bomba de infusión Novum IQ tras la autorización 510(k) de la FDA y la integración del Software de Seguridad Dose IQ.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de software para bombas de infusión como el valor comercial total generado por las aplicaciones integradas o complementarias que establecen, supervisan y registran los parámetros de infusión a través de bombas inteligentes intravenosas, enterales y de jeringa, así como los cuadros de mando clínicos que residen en la bomba o en su servidor dedicado. Según ���ϲ�����, este universo abarca sistemas de reducción de errores de dosis, módulos de interoperabilidad, análisis de flujos de trabajo y herramientas de gestión de activos que se suministran con las bombas activas en todo el mundo o para las que se dispone de licencia.

Exclusión del ámbito de aplicación: las bombas de hardware, los conjuntos de tuberías y el middleware independiente que nunca se ejecuta en la bomba quedan fuera de este análisis.

������Գٲ�����ó��

- Por Tipo de Software

- Software de Reducción de Errores de Dosis (DERS)

- Flujo de Trabajo Clínico y Gestión de Activos

- Middleware de Interoperabilidad

- Control de Bucle Cerrado Impulsado por AI

- Mantenimiento Predictivo y Análisis

- Conjuntos de Ciberseguridad y Cumplimiento

- Por Aplicación

- Gestión del Dolor y Anestesia

- Infusión de Insulina

- Quimioterapia

- Nutrición Parenteral

- Terapias con Antibióticos y Antivirales

- Infusión Enteral

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Clínicas Especializadas y Centros de Infusión

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros biomédicos de hospitales terciarios, gestores de productos de dispositivos de infusión y asesores reguladores de Norteamérica, Europa y ��������-�ʲ���í�ھ����� para verificar las tasas de conexión, las tarifas medias del software y los factores desencadenantes de la actualización. Las encuestas estructuradas a farmacéuticos clínicos y operadores de asistencia domiciliaria confirmaron la intensidad de uso y la penetración de las actualizaciones en la nube, que no aparecían en los informes públicos.

Investigación documental

Recopilamos datos básicos de organismos reguladores abiertos, como la base de datos de retiradas MAUDE de la FDA, los avisos de vigilancia de Eudamed y los archivos de reembolso de los Centros de Servicios de Medicare y Medicaid de Estados Unidos. Los organismos comerciales, el Comité de Normas de Infusión de la AAMI, los grupos de trabajo de interoperabilidad del HIMSS y la Federación Internacional de Diabetes ofrecieron índices de prevalencia, pistas sobre la base instalada y puntos de referencia para la adopción de software. Los informes 10-K de las empresas, los resúmenes 510(k) de las bombas, los análisis de patentes a través de Questel y los flujos de noticias en Dow Jones Factiva ayudaron a calibrar los ingresos, los modelos de licencia y los ciclos de actualización. D&B Hoovers proporcionó divisiones de ventas regionales difíciles de encontrar. Las fuentes citadas son ilustrativas; muchas otras publicaciones y portales de datos contribuyeron a la validación secundaria.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la base instalada global de bombas inteligentes y los envíos anuales, reconstruidos a partir de estadísticas comerciales y divulgaciones de los fabricantes, que luego se multiplican por la penetración verificada de licencias de software y el precio medio de venta. El análisis de los proveedores y la comprobación de los contratos por muestreo proporcionan un control ascendente de la realidad antes de la alineación final. Entre las variables clave del modelo se encuentran los envíos de bombas inteligentes, la densidad de camas por hospital de agudos, la prevalencia de la diabetes, que influye en los módulos de insulina, el volumen de cirugía electiva, que aumenta la demanda de software de analgesia, y la frecuencia de retirada de productos del mercado, que impulsa las sustituciones. Las previsiones utilizan una regresión multivariante combinada con ARIMA para proyectar cada impulsor, tras lo cual el análisis de escenarios ajusta los cambios en las normas de ciberseguridad señalados por nuestros expertos. Las lagunas de datos en los países de baja visibilidad se cubren mediante análogos regionales examinados durante las convocatorias primarias.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de desviaciones con respecto a los ingresos históricos de los proveedores, los valores de importación y el gasto en software de los hospitales; las anomalías desencadenan la reelaboración y la revisión por pares. Los informes se actualizan cada doce meses, con actualizaciones intermedias si una retirada de material, una adquisición importante o un cambio en el reembolso modifica la línea de base. Un pase de analista de cierre garantiza que los clientes reciban la vista más reciente antes de su publicación.

Por qué el software de la bomba de infusión de Mordor es fiable en la línea de base

Las estimaciones publicadas a menudo difieren porque las empresas mezclan hardware con software, asumen tarifas de licencia uniformes o congelan los modelos durante años. El alcance disciplinado de Mordor, su cadencia de actualización anual y el modelado de doble ruta anclan una cifra que los compradores pueden desplegar con confianza.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.210 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 0,43 B (2024) | Consultoría regional A | excluye los ingresos por flujo de trabajo y actualización de la nube |

| USD 1,04 B (2024) | Consultoría global B | hipótesis de ASP inferior, cobertura geográfica limitada |

| USD 10,30 B (2024) | Asociación sectorial C | combina el hardware y los accesorios de la bomba con el software |

Las diferencias radican principalmente en lo que cuenta cada editor y la frecuencia con que actualiza las cifras. Al separar el software del hardware, aplicar tasas de conexión verificadas y revisar los datos anualmente, ���ϲ����� ofrece un punto de referencia equilibrado que sigue siendo transparente y repetible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software para bombas de infusión?

El mercado de software para bombas de infusión fue valorado en USD 1,3 mil millones en 2026 y se proyecta que crecerá hasta USD 1,82 mil millones en 2031.

¿Qué tipo de software tiene la mayor cuota de mercado?

El software de reducción de errores de dosis lideró con una cuota del 43,62% en 2025 debido a la amplia adopción de controles de seguridad de bibliotecas de medicamentos.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

La rápida digitalización hospitalaria, el envejecimiento de la población y la inversión gubernamental en dispositivos inteligentes impulsan a ��������-�ʲ���í�ھ����� a una CAGR del 11,08% hasta 2031.

¿Cómo influyen los mandatos regulatorios en el crecimiento del mercado?

La Sección 524B de la FDA y el EU-MDR exigen ciberseguridad e interoperabilidad sólidas, obligando a los proveedores a actualizar los sistemas heredados y estimulando las ventas de software.

¿Qué segmento de usuario final se expande más rápidamente?

Los entornos de atención domiciliaria avanzan a una CAGR del 11,79% a medida que la terapia se traslada de los hospitales a los domicilios, respaldada por herramientas de monitoreo remoto.

¿Qué papel desempeña la AI en el crecimiento futuro?

El control de bucle cerrado impulsado por AI y los análisis predictivos mejoran la precisión de la dosificación y la eficiencia del flujo de trabajo clínico, sustentando la previsión de CAGR del 8,63% del segmento.

Última actualización de la página el: