Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos de Inspección Industrial por Rayos X y Software de Imágenes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.29% CAGR |

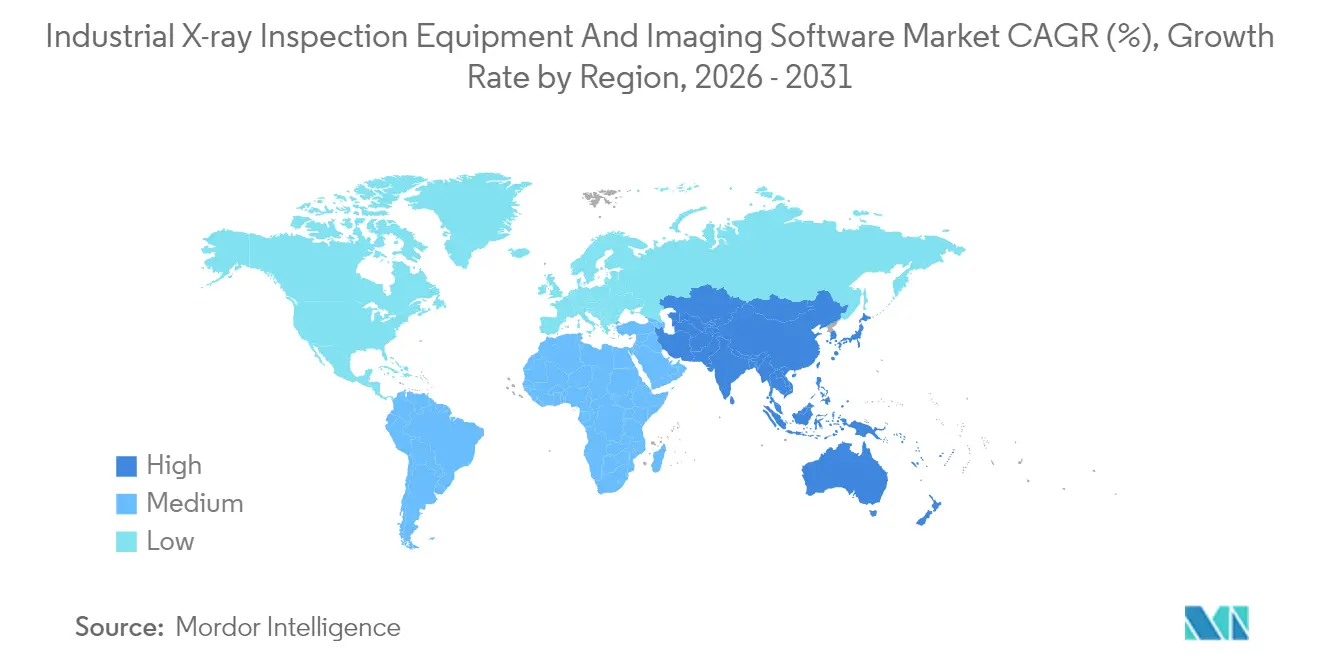

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Inspección Industrial por Rayos X y Software de Imágenes por ���ϲ�����

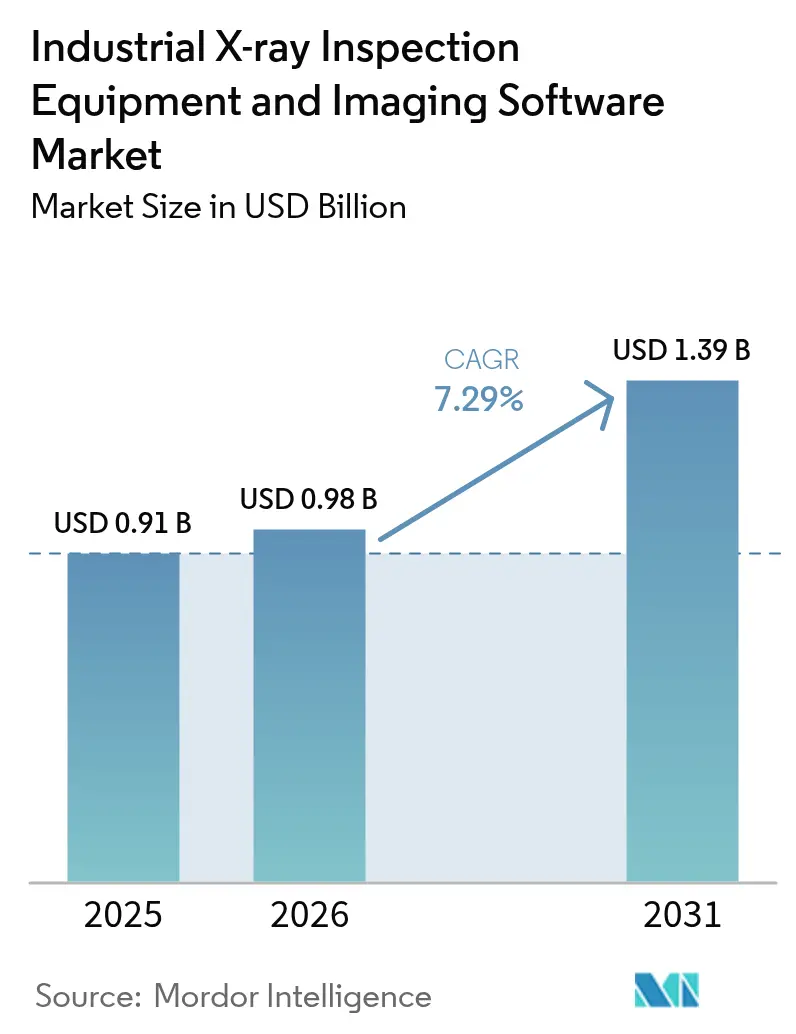

El mercado de equipos de inspección industrial por rayos X y software de imágenes fue valorado en USD 0,91 mil millones en 2025 y se estima que crecerá de USD 0,98 mil millones en 2026 hasta alcanzar USD 1,39 mil millones en 2031, a una CAGR del 7,29% durante el período de pronóstico (2026-2031). Tres cambios estructurales impulsan el aumento de la demanda: la rápida migración de la película analógica hacia la radiografía digital y la tomografía computarizada, el mayor uso de la inteligencia artificial para el reconocimiento de defectos en tiempo real, y mandatos más estrictos de cero defectos en las cadenas de suministro aeroespacial y de semiconductores. En conjunto, estos factores amplían la base instalada, elevan los precios de venta promedio de las unidades de tomografía computarizada y redirigen la creación de valor hacia plataformas de análisis basadas en suscripción que monetizan los datos de imágenes mucho después de la instalación del equipo. El gasto de capital continúa favoreciendo los tubos de alta potencia y los detectores digitales de gran área; sin embargo, los ingresos recurrentes por software ahora sustentan la rentabilidad de los proveedores, creando espacio para nuevos participantes nativos en la nube que disgregan el análisis del hardware. La demanda está geográficamente concentrada en la región ��������-�ʲ���í�ھ�����, donde los incentivos gubernamentales para la autosuficiencia en semiconductores están acelerando la adopción de tomografías computarizadas en línea. Mientras tanto, América del Norte y Europa invierten en sistemas portátiles para la infraestructura envejecida de petróleo y gas, así como para el mantenimiento aeroespacial.[1]Ministerio de Industria y Tecnología de la Información de China, "Programa de Subsidios para Equipos de Semiconductores 2024," Miit.gov.cn

Conclusiones Clave del Informe

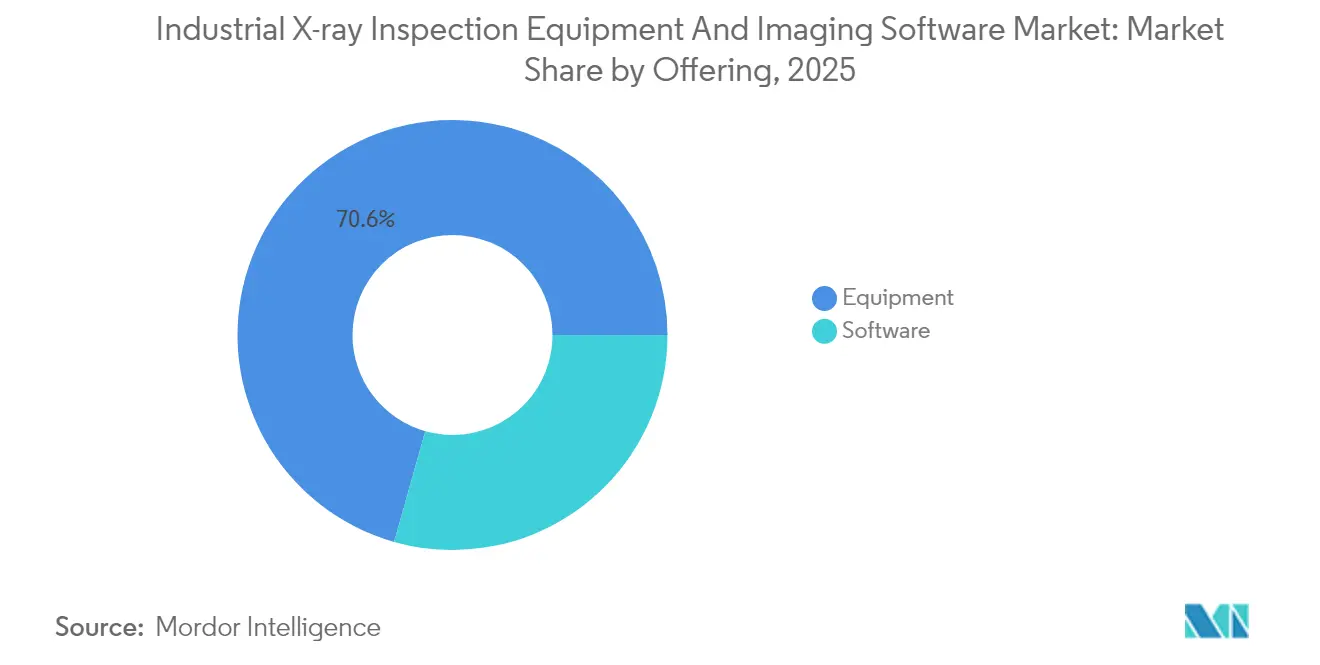

- Por oferta, los equipos captaron el 70,62% de los ingresos en 2025; se proyecta que el software se expanda a una CAGR del 10,86% hasta 2031.

- Por tecnología, la radiografía directa representó el 45,63% de los ingresos en 2025; se prevé que la tomografía computarizada crezca a una CAGR del 9,54% hasta 2031.

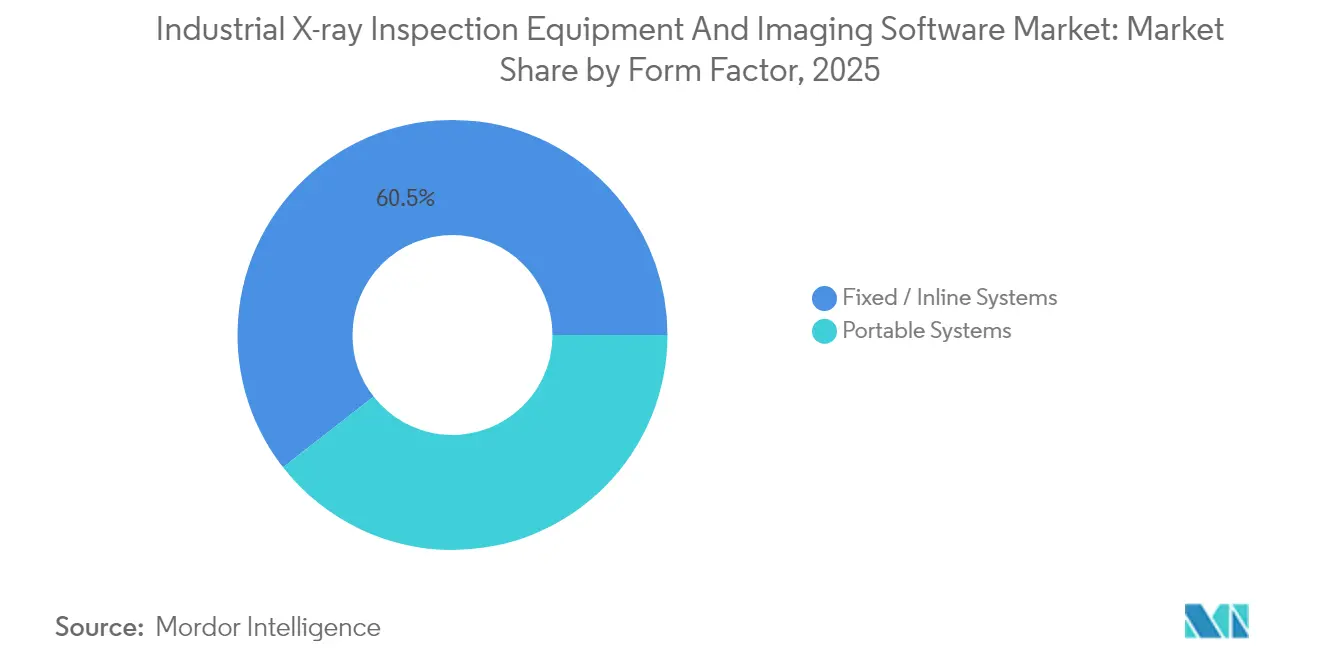

- Por factor de forma, los sistemas fijos o en línea representaron el 60,55% de los ingresos en 2025, mientras que se espera que los sistemas portátiles avancen a una CAGR del 10,21% hasta 2031.

- Por dimensión, los sistemas 3D o de tomografía computarizada captaron el 54,42% de los ingresos en 2025 y se espera que avancen a una CAGR del 11,98% hasta 2031.

- Por industria de usuario final, el sector aeroespacial lideró con una participación del 26,64% en 2025, mientras que los sectores de semiconductores y electrónica están proyectados para crecer a una CAGR del 10,55% hasta 2031.

- Por geografía, la región ��������-�ʲ���í�ھ����� concentró el 36,45% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 9,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Inspección Industrial por Rayos X y Software de Imágenes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de sistemas portátiles y miniaturizados | +1.2% | Global, con concentración en los sectores de petróleo y gas de América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Migración de la película a la radiografía digital | +1.5% | Global, liderado por los centros automotrices de ��������-�ʲ���í�ھ����� y Europa | Corto plazo (≤ 2 años) |

| Expansión de las necesidades de inspección de baterías de vehículos eléctricos y semiconductores | +2.1% | Núcleo de ��������-�ʲ���í�ھ����� (China, Corea del Sur, ������ó��), con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Integración de reconocimiento automatizado de defectos basado en IA | +1.8% | Global, adopción temprana en aeroespacial de América del Norte y automotriz de Europa | Mediano plazo (2-4 años) |

| Presión regulatoria hacia la manufactura de cero defectos | +0.9% | Aeroespacial de América del Norte y Europa, semiconductores de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Iniciativas de relocalización y localización de cadenas de suministro | +0.7% | América del Norte y Europa, con ganancias selectivas en ��é�澱���� y Europa del Este | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Sistemas Portátiles y Miniaturizados

Las unidades de rayos X portátiles están reemplazando los gabinetes fijos en la gestión de integridad de tuberías y en la reparación de fuselajes de materiales compuestos, ya que eliminan el costo de transportar piezas de gran tamaño. El detector flexible DXR Flex de Waygate Technologies, introducido en 2024, se adapta a los álabes de turbinas curvados y a los recipientes a presión, reduciendo el tiempo de inspección en un 40%. Esto valida el despliegue en el sitio para operadores que rara vez han tenido capacidad de radiografía en campo. Las directrices actualizadas del Instituto Americano del Petróleo ahora reconocen la radiografía digital portátil para inspecciones de soldaduras, mejorando la aceptación regulatoria. Los generadores alimentados por batería y los tubos miniaturizados han reducido el peso total del sistema por debajo de los 15 kg, lo que permite la operación con un solo técnico en plataformas remotas en desiertos o en alta mar. Los proveedores ahora combinan el alquiler de hardware con análisis en la nube, convirtiendo la inspección en un servicio de pago por uso que reduce la barrera de entrada para los pequeños contratistas.

Migración de la Película a la Radiografía Digital

La radiografía digital elimina los retrasos del procesamiento químico y ofrece revisión inmediata de imágenes, reduciendo los tiempos de ciclo de 20 minutos a menos de 3 minutos por pieza. La serie D-DR de Dürr NDT, lanzada en 2024, utiliza detectores de silicio amorfo de 14 bits que revelan poros de 0,1 mm en carcasas de baterías de aluminio, un detalle que la película difícilmente puede capturar. La publicación de la ISO 17636-2 unificó los criterios de aceptación para soldaduras, permitiendo la certificación transfronteriza y reduciendo aún más la dependencia de la película.[2]Organización Internacional de Normalización, "ISO 17636-2:2024," Iso.org Si bien las aplicaciones nucleares de nicho favorecen la película de archivo, la caída en los costos de consumibles y el mayor rango dinámico hacen que la película represente una participación decreciente en el mercado de equipos de inspección industrial por rayos X y software de imágenes.

Expansión de las Necesidades de Inspección de Baterías de Vehículos Eléctricos y Semiconductores

La tomografía computarizada en línea es ahora obligatoria para las celdas de iones de litio superiores a 100 Ah en China, impulsando la instalación de sistemas en plantas de CATL, BYD y Gotion. Las empresas de empaquetado de semiconductores en Corea del Sur y Taiwán están implementando tomografía computarizada submicrónica para verificar el apilamiento de chiplets, con SEMI reportando un aumento del 85% en las compras de tomografía computarizada en 2024.[3]SEMI, "Guía de Metrología de TC para Circuitos Integrados 3D," Semi.org El suministro de detectores se ha ajustado, lo que ha llevado a Varex Imaging a ampliar capacidad en Utah y Suiza. La imagen volumétrica revela el enchapado de litio, los vacíos y los errores de alineación que son invisibles para los sistemas 2D, convirtiendo a la tomografía computarizada en la herramienta de metrología de referencia para las líneas de empaquetado avanzado.

Integración del Reconocimiento Automatizado de Defectos Basado en IA

Las redes neuronales convolucionales entrenadas en conjuntos de datos radiográficos superan el 95% de precisión para porosidad, grietas e inclusiones, igualando el juicio de los radiógrafos de Nivel III mientras operan a 200 piezas por hora. La plataforma Sherlock de Teledyne DALSA incorporó aprendizaje no supervisado en 2024, habilitando la detección de anomalías cuando los datos etiquetados son escasos. Los modelos desplegados en la nube estandarizan los resultados de inspección en plantas globales, reducen el retrabajo y compensan en parte la escasez de personal certificado. Las limitaciones regulatorias aún requieren revisión humana en el sector aeroespacial, pero las líneas automotrices y de electrónica ya aprueban piezas automáticamente durante los turnos de mayor producción.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital de los sistemas avanzados | -1.4% | Global, agudo en América del Sur, Oriente Medio y Á�ڰ������� | Corto plazo (≤ 2 años) |

| Escasez de profesionales calificados en radiografía | -0.9% | Global, más severo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cumplimiento complejo de las regulaciones globales de seguridad radiológica | -0.6% | Global, fragmentado en ��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ������� | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad en líneas de inspección conectadas | -0.4% | Automotriz de América del Norte y Europa, electrónica de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Capital de los Sistemas Avanzados

Las unidades de tomografía computarizada cuestan entre USD 500.000 y 2 millones, lo que restringe la adopción a fabricantes de equipos originales con presupuestos plurianuales y excluye a las pequeñas fundiciones que representan el 40% de los usuarios potenciales. La penetración del arrendamiento es inferior al 15%, en comparación con el 35% en la imagen médica, ya que los modelos de valor residual aún se encuentran en sus inicios y la tecnología de detectores avanza rápidamente. Los aranceles de importación del 10 al 25% en Brasil, India y partes de Á�ڰ������� generan una presión adicional sobre los compradores con liquidez limitada, empujándolos hacia alternativas ultrasónicas o de corrientes de Foucault que sacrifican la sensibilidad de detección de defectos en aras de la asequibilidad.

Escasez de Profesionales Calificados en Radiografía

Casi la mitad de los radiógrafos certificados de Nivel II y III en América del Norte son mayores de 55 años, según los datos de la Sociedad Americana de Pruebas No Destructivas de 2024.[4]Sociedad Americana de Pruebas No Destructivas, "Demografía de la Fuerza Laboral y Tendencias de Certificación," Asnt.org La formación requiere 2.000 horas supervisadas, sin embargo, la matriculación en los programas ha disminuido un 12% desde 2020, ya que el talento más joven se inclina por el desarrollo de software en lugar de los oficios de inspección física. Las empresas líderes aeroespaciales aún requieren aprobación humana, lo que genera cuellos de botella durante las aceleraciones de producción. La inflación salarial promedio del 7% anual erosiona la ventaja de costos de la inspección interna, lo que impulsa la consolidación en laboratorios centralizados y aumenta el atractivo de los flujos de trabajo aumentados por IA que reducen la carga de interpretación manual de imágenes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Supera el Crecimiento de Ingresos del Hardware

El tamaño del mercado de equipos de inspección industrial por rayos X y software de imágenes para equipos alcanzó una destacada participación de ingresos del 70,62% en 2025, subrayando los significativos requisitos de capital para generadores, detectores y etapas de movimiento. Sin embargo, se prevé que el software se expanda a una tasa del 10,86% anual hasta 2031, casi el doble de la tasa de crecimiento del hardware. Los proveedores ahora venden análisis por suscripción que transforman los datos de imágenes en información de mantenimiento predictivo, desvinculando el crecimiento de ingresos del ciclo de reemplazo de hardware. El despliegue en la nube elimina la carga del procesador de los pisos de planta, habilitando actualizaciones continuas de algoritmos y extendiendo la vida útil efectiva de los detectores instalados.

La facturación recurrente de software mejora la previsibilidad del flujo de caja, atrayendo inversión de capital de riesgo hacia especialistas en algoritmos que licencian motores de IA a proveedores de hardware heredado. Los proveedores de equipos responden incorporando procesadores de borde en las matrices de detectores, procesando imágenes localmente y transfiriendo solo metadatos comprimidos a la nube. Esta fusión difumina las líneas entre categorías al tiempo que aumenta la necesidad de controles de ciberseguridad, conforme a lo establecido por la IEC 62443, que los proveedores de Nivel 1 del sector automotriz deben implementar ahora. Como resultado, la diferenciación del software, más que el vataje del tubo, determina las decisiones de compra, y los sistemas portátiles con análisis integrados ganan preferencia en las inspecciones de campo donde la latencia de red impide los ciclos de ida y vuelta a la nube.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Tomografía Computarizada Gana Terreno a Medida que la Imagen 2D Madura

La radiografía directa representó el 45,63% de los ingresos de 2025, gracias a su velocidad en las líneas de soldadura y fundición de alto volumen. Sin embargo, la tomografía computarizada se acelera a una CAGR del 9,54%, impulsada por las necesidades de las industrias de baterías de vehículos eléctricos y semiconductores. La radiografía en película retrocede hacia funciones nucleares de nicho a medida que la ISO 17636-2 valida las modalidades digitales en todo el mundo. La radiografía computarizada se encuentra en un terreno intermedio en contracción, con un precio inferior al de la radiografía directa pero sin poder igualar su rendimiento o rango dinámico.

La visión volumétrica de la tomografía computarizada es invaluable para la fundición a presión de aluminio de alta presión, donde la porosidad a menudo se encuentra más allá de la profundidad de detección 2D. La Fuerza de Tarea Automotriz Internacional ha añadido cláusulas de inspección volumétrica para estructuras de seguridad crítica, que se espera acelerarán los pedidos de tomografía computarizada en Alemania y China. Las líneas de semiconductores ahora dependen de la tomografía computarizada para la detección de vacíos en microbumps tan pequeños como 2 μm, transformando la tomografía computarizada de una herramienta de análisis de fallas a una técnica de metrología en línea. Las mejoras en los detectores, junto con los algoritmos de reconstrucción, redujeron los tiempos de escaneo en un 35% en 2025, estrechando la brecha de costo por imagen con los sistemas 2D y ampliando la accesibilidad de la tomografía computarizada.

Por Factor de Forma: La Portabilidad Gana Terreno en la Inspección de Campo

Los sistemas fijos o en línea representaron el 60,55% de los ingresos de 2025, ya que las líneas automotrices, de baterías y de electrónica demandan recintos rígidos integrados con cintas transportadoras. Sin embargo, los sistemas portátiles están proyectados para alcanzar una CAGR del 10,21%, ya que los propietarios de petróleo y gas, mantenimiento aeroespacial e infraestructura civil buscan imágenes en el sitio. La prima de portabilidad, típicamente un 25% superior a las unidades fijas comparables, recompensa las carcasas robustecidas, la operación con batería y la conectividad 5G.

El escáner de tomografía computarizada de 12 kg alimentado por batería de Nikon, lanzado en 2024, transmite datos volumétricos a tabletas a través de enlaces 5G seguros, habilitando la revisión remota por expertos durante el mantenimiento de aeronaves y reduciendo el tiempo de inactividad de mantenimiento hasta en 5 días. Mientras tanto, los sistemas fijos están evolucionando hacia celdas de trabajo modulares que acomodan una gama diversa de tamaños de piezas, mejorando así la utilización y eficiencia del capital. La arquitectura de datos es una variable decisiva: las unidades en línea se conectan al software de ejecución de manufactura para retroalimentación de ciclo cerrado, mientras que los equipos portátiles almacenan datos localmente para apoyar sitios de inspección con ancho de banda limitado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Dimensión: Los Sistemas 3D Dominan a Medida que Aumenta la Complejidad

Los sistemas tridimensionales reclamaron el 54,42% de los ingresos dimensionales en 2025, y su CAGR del 11,98% los convierte en el segmento de más rápido crecimiento. La imagen bidimensional aún prevalece en las líneas de alta velocidad de alimentos y carrocerías de automóviles, donde los defectos son planos; sin embargo, la manufactura aditiva y la electrónica multicapa requieren mapeo volumétrico. La directriz 2024 de SEMI sobre metrología de tomografía computarizada para circuitos integrados 3D codificó los objetivos de rendimiento, integrando la tomografía computarizada en las hojas de ruta de semiconductores.

La laminografía híbrida ahora aborda las tarjetas de circuito impreso, ofreciendo cortes 3D a tiempos de ciclo 2D, mientras que las salas de tomografía computarizada con control de temperatura penetran en las plantas de motores aeroespaciales para los álabes de turbinas con relleno de celosía. Las mejoras de las instalaciones añaden entre USD 100.000 y 200.000 a los presupuestos de proyecto, sin embargo, el retorno de inversión surge a través de reducciones de desechos e iteraciones de diseño más rápidas. Como resultado, se proyecta que la participación del mercado de equipos de inspección industrial por rayos X y software de imágenes para las unidades 3D se amplíe a lo largo de la década.

Por Industria de Usuario Final: Los Semiconductores Superan al Sector Aeroespacial en Crecimiento

El sector aeroespacial representó el 26,64% de los ingresos de 2025, reflejando los estrictos regímenes AS9100 y NADCAP que requieren verificación radiográfica de forjados críticos. Sin embargo, los semiconductores y la electrónica avanzan a una CAGR del 10,55% y están proyectados para superar al sector aeroespacial en 2031. Las arquitecturas de chiplets y el apilamiento 3D hacen de la tomografía computarizada la única solución no destructiva para verificar la coplanaridad de los microbumps, impulsando cada año el tamaño del mercado de equipos de inspección industrial por rayos X y software de imágenes para la inspección de semiconductores.

El sector automotriz sigue siendo el segundo grupo de clientes más grande, impulsado por el crecimiento de las celdas de baterías y el uso de aluminio para reducción de peso; sin embargo, las líneas de inspección de motores de combustión interna tradicionales se están estabilizando. El gasto en petróleo y gas se estabiliza a medida que la construcción de tuberías se ralentiza en América del Norte, mientras que la inspección de álabes de turbinas eólicas impulsa el incipiente segmento de energía y electricidad. Las regulaciones de seguridad alimentaria bajo la Ley de Modernización de la Inocuidad de los Alimentos de la Administración de Alimentos y Medicamentos desplazan la responsabilidad hacia los proveedores, añadiendo escáneres 2D de bajo costo pero solo volúmenes modestos de tomografía computarizada debido a la sensibilidad al precio.

Análisis Geográfico

��������-�ʲ���í�ھ����� generó el 36,45% de los ingresos de 2025 y está en camino de alcanzar una CAGR del 9,31% hasta 2031. El incentivo de USD 12 mil millones del gobierno chino para equipos de semiconductores ha catalizado la instalación de líneas de tomografía computarizada de alto rendimiento en fundiciones nacionales, mientras que los fabricantes de memorias de Corea del Sur escalan la memoria NAND 3D y el empaquetado de memoria de alto ancho de banda que exige inspección volumétrica. Los proveedores japoneses, liderados por Nikon y Rigaku, exportan sistemas de alto margen a través del Sudeste Asiático, aprovechando la experiencia nacional en óptica de rayos X para consolidar el liderazgo regional. India añade demanda incremental a medida que surgen las gigafábricas de vehículos eléctricos, aunque los derechos de importación y la escasez de técnicos certificados moderan la adopción.

América del Norte contribuyó aproximadamente el 28,15% de los ingresos de 2025, impulsada por las empresas líderes aeroespaciales y un aumento en las plantas de baterías de vehículos eléctricos que califican para los subsidios de la Ley de Reducción de la Inflación. El despliegue de tomografía computarizada en línea en fábricas de Míchigan y Tennessee enfrenta tiempos de entrega de 12 a 18 meses para escáneres y detectores, sin embargo, los créditos fiscales federales reducen el riesgo del gasto de capital. �䲹�Բ���á mantiene una demanda de rayos X portátiles para inspeccionar la integridad de tuberías, y ��é�澱���� apoya programas de fundición de aluminio que abastecen a las plantas de ensamblaje de los Estados Unidos.

Europa representó cerca del 24,78% de los ingresos de 2025. Alemania, Francia e Italia mantienen fuertes clústeres aeroespaciales y automotrices, pero los presupuestos de capital favorecen las actualizaciones de software sobre los nuevos equipos en medio de volúmenes de producción estables. La Ley de Inteligencia Artificial de la Unión Europea impone reglas de transparencia de algoritmos que pueden retrasar selectivamente la adopción de la IA en la región.

América del Sur, Oriente Medio y Á�ڰ������� representaron colectivamente aproximadamente el 10,62% de los ingresos. Embraer de Brasil encarga unidades de tomografía computarizada para componentes de aviones regionales, pero la volatilidad cambiaria restringe los ciclos de adquisición. Saudi Aramco y ADNOC operan extensas flotas de sistemas portátiles para la inspección de tuberías; sin embargo, el giro hacia las energías renovables reduce las oportunidades de nuevas tuberías. ���ܻ�á�ڰ������� depende de las pruebas ultrasónicas para el equipo minero debido a la escasa disponibilidad de redes de servicio de tomografía computarizada, lo que limita la penetración regional del mercado de equipos de inspección industrial por rayos X y software de imágenes.

Panorama Competitivo

Los cinco principales proveedores, YXLON International, Waygate Technologies, Nikon Corporation, North Star Imaging y Varex Imaging, en conjunto poseen una sólida aunque no dominante porción de los ingresos, situando la concentración del mercado en la banda moderada. Los integradores de sistemas ofrecen gabinetes llave en mano con motores de reconstrucción propietarios, mientras que los especialistas en componentes como Hamamatsu Photonics suministran tubos de rayos X y detectores a múltiples integradores, creando una codependencia vertical y estabilizando los precios. Las especificaciones de hardware han convergido, desplazando la competencia hacia algoritmos de IA, interfaces de realidad aumentada y suscripciones de análisis en la nube.

Las matrices de detectores flexibles de Waygate Technologies reducen el tiempo de inspección de álabes de turbinas en un 40%, obligando a los competidores a invertir en flexibilidad de detectores. Varex Imaging está escalando la producción de detectores en un 25% hasta 2026 para aliviar las restricciones de suministro en la inspección de semiconductores, señalando la capacidad como una palanca competitiva. Las solicitudes de patentes superaron las 200 en 2024, centradas en sensores de telururo de cadmio y zinc y métodos de corrección de dispersión, pero la aplicación fragmentada modera el riesgo de litigios. La capacidad de calibración según la ISO 17025 y la acreditación NADCAP continúan sirviendo como barreras no arancelarias, favoreciendo a los titulares con redes de servicio globales que pueden apoyar a clientes multinacionales.

Los disruptores exclusivos de software, como Cognex y Teledyne DALSA, desvinculan el análisis del hardware, permitiendo una mayor flexibilidad y escalabilidad. Sus modelos de licencia permiten a los usuarios finales modernizar gabinetes heredados con IA moderna, extendiendo así la vida útil de los activos y reduciendo la dependencia de los integradores. La detección de contaminantes en la industria alimentaria y la tomografía computarizada en línea para celdas de baterías ofrecen oportunidades en espacios no atendidos donde las demandas de tiempo de ciclo superan las capacidades existentes, abriendo caminos para que las empresas emergentes ocupen posiciones de nicho antes de que los titulares se reconviertan.

Líderes de la Industria de Equipos de Inspección Industrial por Rayos X y Software de Imágenes

YXLON International

General Electric Company

Nikon Corporation

North Star Imaging Inc.

Carestream Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Agosto de 2025: Nikon Corporation optimizó los algoritmos de reconstrucción de tomografía computarizada para la manufactura aditiva, reduciendo los tiempos de escaneo en un 35% para estructuras de celosía en álabes de turbinas.

- Julio de 2025: Varex Imaging inició una expansión de USD 18 millones en la fabricación de detectores en Salt Lake City, con el objetivo de aumentar la capacidad en un 25% para mediados de 2026.

- Junio de 2025: Waygate Technologies ganó un contrato de USD 30 millones para suministrar sistemas de rayos X en línea con clasificación de defectos por IA para programas de fuselajes de materiales compuestos en Francia, Alemania y �����貹ñ��.

- Mayo de 2025: Teledyne Technologies reportó un crecimiento interanual del 12% en su segmento de visión industrial, impulsado por la fuerte demanda de reducción de peso en el sector automotriz.

Alcance del Informe Global del Mercado de Equipos de Inspección Industrial por Rayos X y Software de Imágenes

El Informe del Mercado de Equipos de Inspección Industrial por Rayos X y Software de Imágenes está segmentado por Oferta (Equipos, Software), Tecnología (Radiografía en Película, Radiografía Computarizada, Radiografía Directa, Tomografía Computarizada), Factor de Forma (Sistemas Portátiles, Sistemas Fijos o en Línea), Dimensión (Sistemas de Rayos X 2D, Sistemas 3D o de Tomografía Computarizada), Industria de Usuario Final (Aeroespacial, Automotriz y Manufactura, Petróleo y Gas, Semiconductores y Electrónica, Energía y Electricidad, ��DzԲ��ٰ��ܳ�����ó��, Industria Alimentaria, Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ�������). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos |

| Software |

| Radiografía en Película |

| Radiografía Computarizada |

| Radiografía Directa |

| Tomografía Computarizada |

| Sistemas Portátiles |

| Sistemas Fijos / en Línea |

| Sistemas de Rayos X 2D |

| Sistemas 3D / de Tomografía Computarizada |

| Aeroespacial |

| Automotriz y Manufactura |

| Petróleo y Gas |

| Semiconductores y Electrónica |

| Energía y Electricidad |

| ��DzԲ��ٰ��ܳ�����ó�� |

| Industria Alimentaria |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

| Por Oferta | Equipos | ||

| Software | |||

| Por Tecnología | Radiografía en Película | ||

| Radiografía Computarizada | |||

| Radiografía Directa | |||

| Tomografía Computarizada | |||

| Por Factor de Forma | Sistemas Portátiles | ||

| Sistemas Fijos / en Línea | |||

| Por Dimensión | Sistemas de Rayos X 2D | ||

| Sistemas 3D / de Tomografía Computarizada | |||

| Por Industria de Usuario Final | Aeroespacial | ||

| Automotriz y Manufactura | |||

| Petróleo y Gas | |||

| Semiconductores y Electrónica | |||

| Energía y Electricidad | |||

| ��DzԲ��ٰ��ܳ�����ó�� | |||

| Industria Alimentaria | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de equipos de inspección industrial por rayos X y software de imágenes hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 7,29%, alcanzando USD 1,39 mil millones en 2031.

¿Cuál es el segmento tecnológico de más rápido crecimiento?

Se prevé que la tomografía computarizada registre el mayor crecimiento, avanzando a una CAGR del 9,54%, dado que la imagen volumétrica descubre defectos invisibles para los sistemas 2D.

¿Por qué los ingresos por software se expanden más rápidamente que las ventas de equipos?

El análisis basado en suscripción, el reconocimiento de defectos impulsado por IA y el despliegue en la nube generan flujos de ingresos recurrentes que crecen a una tasa anual del 10,86%, casi el doble de la tasa de crecimiento del hardware.

¿Qué región ofrece las mejores perspectivas de crecimiento?

La región ��������-�ʲ���í�ھ����� lidera con una CAGR proyectada del 9,31%, impulsada por programas de autosuficiencia en semiconductores y expansiones de capacidad de baterías de vehículos eléctricos.

¿Cuál es la principal restricción para una adopción más amplia de la tomografía computarizada?

Los altos costos de capital, con sistemas con precios entre USD 500.000 y 2 millones, limitan la adopción entre las pequeñas y medianas empresas a pesar de los favorables resultados económicos a largo plazo.

¿Cómo están abordando los proveedores la escasez de radiólogos calificados?

Incorporan algoritmos de IA que automatizan la clasificación de defectos, reduciendo la necesidad de interpretación manual y permitiendo a operadores menos experimentados obtener resultados confiables.

Última actualización de la página el: