Tamaño y �ʲ����پ������貹����ó�� del Mercado de Control Industrial para Automatización de Procesos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

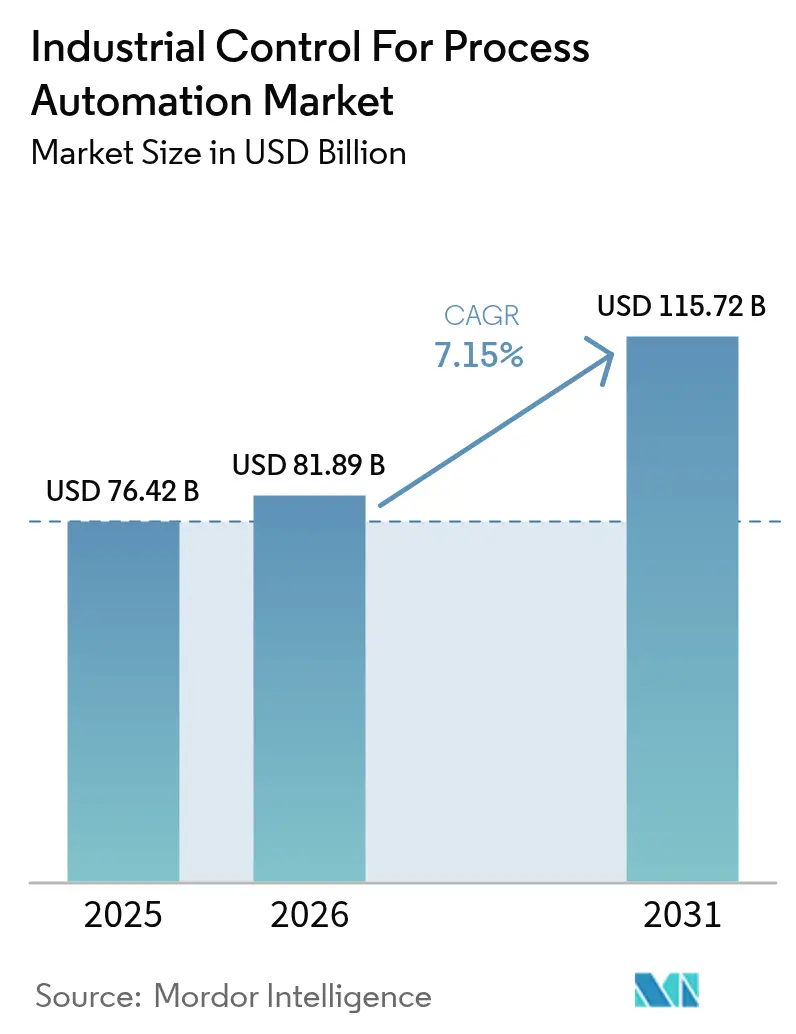

| Tamaño del Mercado (2026) | 81.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 115.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.15% CAGR |

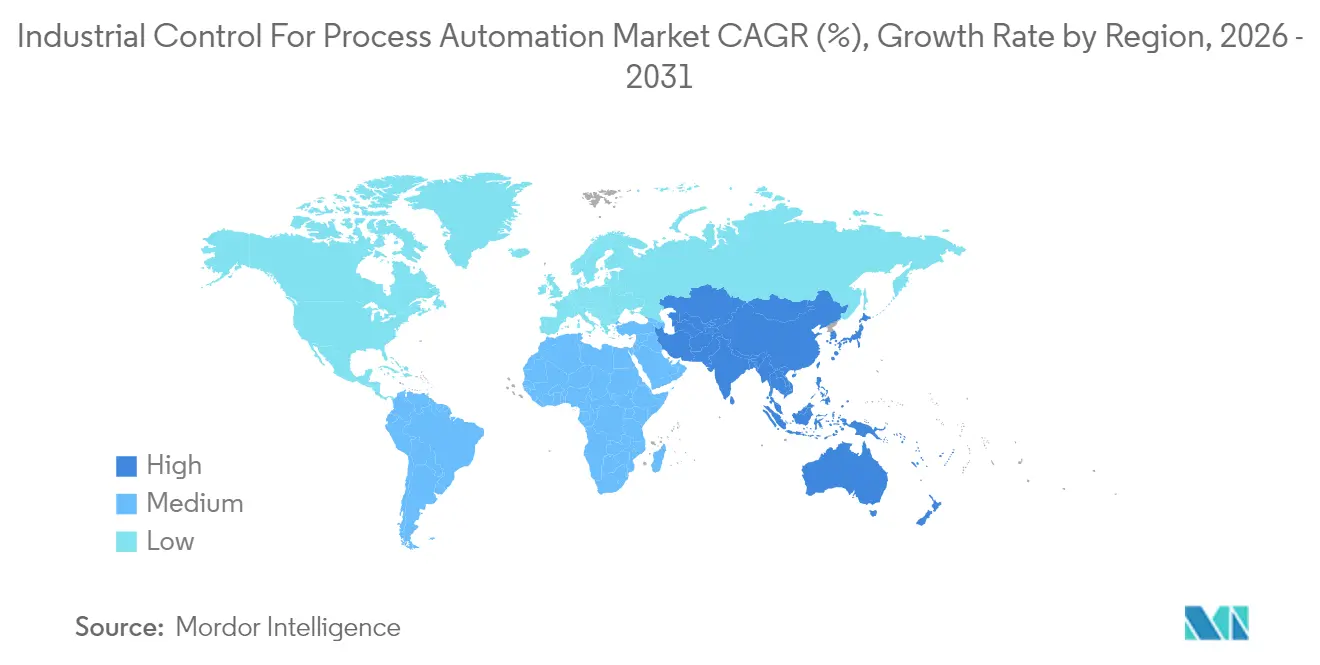

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

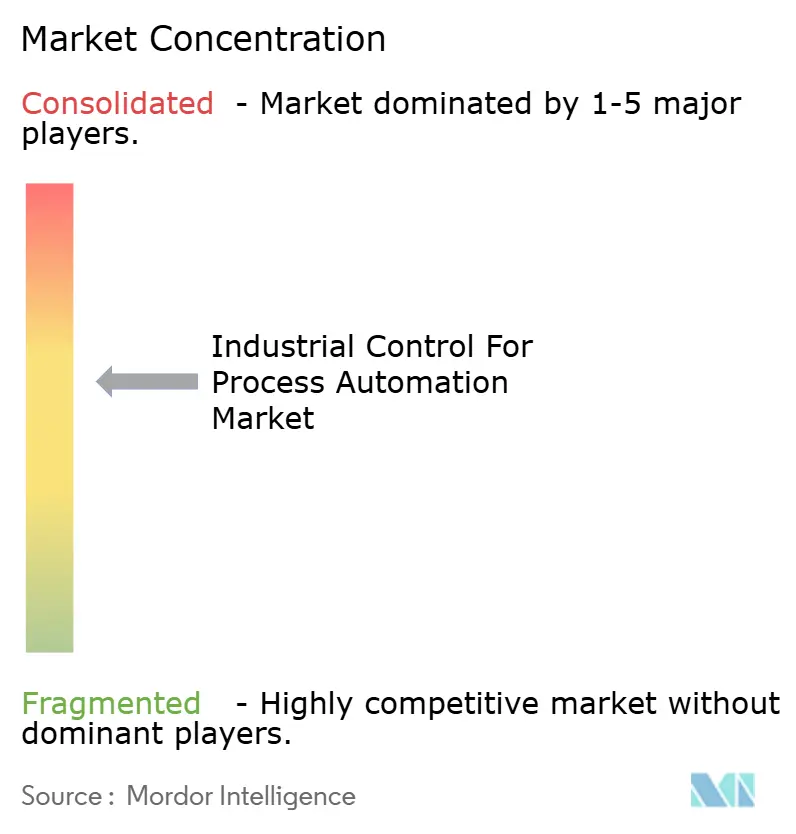

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Control Industrial para Automatización de Procesos por ���ϲ�����

Se espera que el tamaño del mercado de control industrial para automatización de procesos crezca de USD 76.420 millones en 2025 a USD 81.890 millones en 2026, y se prevé que alcance USD 115.720 millones en 2031 a una CAGR del 7,15% durante el período 2026-2031. La creciente presión regulatoria en materia de eficiencia energética, la rápida incorporación de sensores IIoT y un acelerado giro desde el hardware propietario hacia la inteligencia de borde impulsada por software están orientando el capital hacia plataformas de control nativas en la nube y motores de análisis predictivo. Los proveedores están integrando inteligencia artificial directamente en los controladores para reducir el tiempo de inactividad, optimizar los puntos de ajuste y automatizar la racionalización de alarmas, lo que genera ganancias medibles en rendimiento y reducción de la intensidad energética. Al mismo tiempo, la comunicación inalámbrica industrial, respaldada por 5G y redes de tiempo sensible, está proporcionando a los operadores una vía de modernización para instalaciones existentes sin necesidad de recablear plantas enteras. La dinámica competitiva sigue siendo fluida, ya que los especialistas en software, los hiperescaladores en la nube y las empresas de ciberseguridad erosionan la ventaja histórica del hardware, obligando a los líderes tradicionales en automatización a adquirir, asociarse y abrir sus ecosistemas para mantener su participación.

Conclusiones Clave del Informe

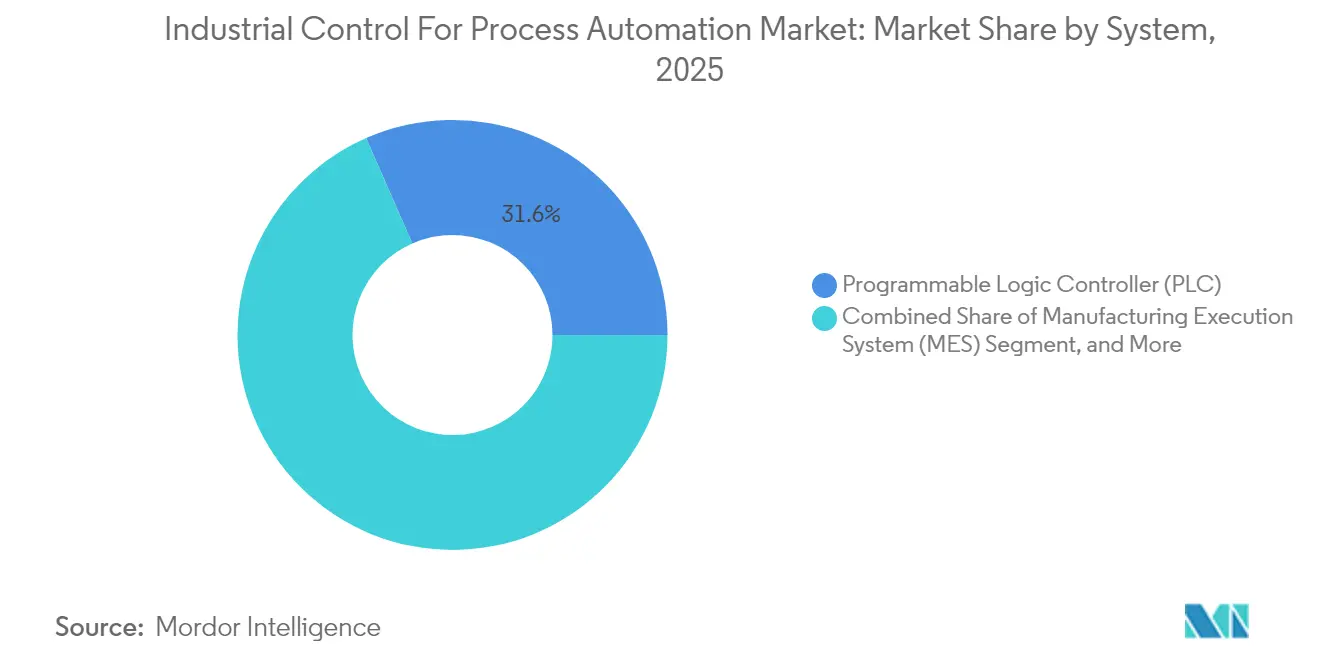

- Por sistema, los controladores lógicos programables representaron el 31,58% de la participación del mercado de control industrial para automatización de procesos en 2025, mientras que se prevé que los sistemas de ejecución de manufactura crezcan a una CAGR del 10,04% hasta 2031.

- Por componente, el hardware capturó el 46,35% de los ingresos de 2025, aunque el software avanza a una CAGR del 9,37%, lo que subraya la migración de la lógica de control hacia microservicios.

- Por servicio, la integración de sistemas e implementación representó el 37,46% de los ingresos por servicios en 2025, mientras que la consultoría es el servicio de más rápido crecimiento, con una CAGR del 9,68%, a medida que los operadores buscan hojas de ruta de convergencia OT-TI.

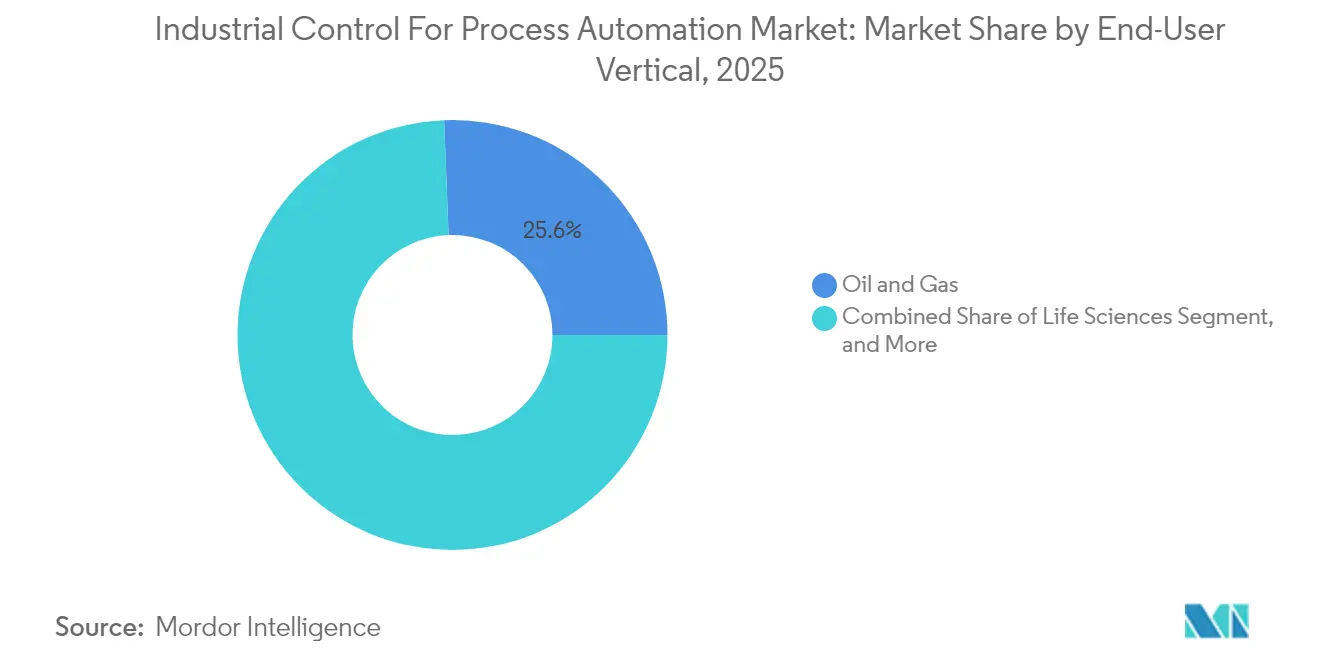

- Por vertical de usuario final, se espera que el sector de ciencias de la vida contribuya con la expansión vertical más rápida, con una CAGR del 10,96% prevista hasta 2031, mientras que el sector de petróleo y gas mantuvo la mayor participación en 2025 con el 25,62%.

- Por red de comunicación, las redes inalámbricas industriales están preparadas para expandirse a una CAGR del 13,05%, a pesar de que las redes cableadas mantienen una participación de ingresos del 67,35% en 2025.

- Por geografía, la región de ��������-�ʲ���í�ھ����� aportó el 38,18% de los ingresos globales de 2025 y se proyecta que crezca a una CAGR del 8,89%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Control Industrial para Automatización de Procesos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Automatización Industrial | +1.8% | Global, con concentración en centros de manufactura de ��������-�ʲ���í�ھ����� (China, India, Corea del Sur) y corredores químicos de América del Norte | Mediano plazo (2-4 años) |

| Expansión de Industrias de Procesos Inteligentes | +1.5% | Núcleo de ��������-�ʲ���í�ھ�����, con extensión hacia zonas petroquímicas de Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos) | Mediano plazo (2-4 años) |

| Integración de Sensores IIoT e IA de Borde | +1.3% | Global, adopción temprana en América del Norte y Europa, instalaciones farmacéuticas y de procesamiento de alimentos | Corto plazo (≤ 2 años) |

| Mandatos de Eficiencia Energética en Plantas de Procesos | +1.0% | Europa (Directiva de Eficiencia Energética de la UE), América del Norte (regulaciones de la EPA), ��������-�ʲ���í�ھ����� (política de doble control de China) | Largo plazo (≥ 4 años) |

| Transición hacia la Automatización Definida por Software | +0.9% | Global, liderada por América del Norte y Europa, proyectos de modernización de instalaciones existentes | Mediano plazo (2-4 años) |

| Proyectos Emergentes de Hidrógeno y CCUS | +0.7% | Oriente Medio, América del Norte, Costa del Golfo, Europa, región del Mar del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Automatización Industrial

Las instalaciones industriales continúan implementando controladores lógicos programables y sistemas de control distribuido para mitigar las limitaciones de mano de obra y mantener la operación continua de activos de alto valor. Siemens reportó un aumento interanual del 18% en los pedidos de PLC Simatic S7-1500 en 2024, impulsado principalmente por gigafábricas de celdas de baterías que requieren tiempos de ciclo deterministas inferiores a 10 milisegundos. Las plantas químicas están reemplazando los lazos neumáticos con posicionadores de válvulas digitales que proporcionan diagnósticos predictivos, lo que resulta en una reducción del 30% en paradas no planificadas. Una actualización de 2024 a la norma IEC 61131-3 introdujo construcciones orientadas a objetos que permiten a los ingenieros reutilizar código en implementaciones de múltiples sitios, comprimiendo así los cronogramas de puesta en marcha y reduciendo los costos del ciclo de vida. La densidad de automatización —medida como puntos de control por millón de USD de activos de planta— ha aumentado un 12% desde 2020, lo que refleja límites más estrictos de descarga ambiental y un incremento en el monitoreo de emisiones en tiempo real.[1]Uday Patel, "IA de Borde para Mantenimiento Predictivo en Industrias de Procesos," IEEE Transactions on Industrial Informatics, ieee.org

Expansión de Industrias de Procesos Inteligentes

Los propietarios de plantas están eliminando los silos de datos al vincular las capas de control con los sistemas de planificación de recursos empresariales. Schneider Electric reportó un crecimiento del 25% en las licencias de su plataforma EcoStruxure en 2024, ya que los procesadores de alimentos y bebidas buscaban una optimización de lazo cerrado que alineara los puntos de corte de destilación con la demanda aguas abajo. El Consorcio de Internet Industrial ha respaldado OPC UA como la capa de interoperabilidad entre dominios, proporcionando a los proveedores un plano de referencia y reduciendo el riesgo de integración.[2]Consorcio de Internet Industrial, "Arquitectura de Referencia OPC UA," iiconsortium.org China financió 150 proyectos piloto de procesos inteligentes en 2024, con el objetivo de lograr una reducción del 20% en la intensidad energética para 2027. Los primeros adoptantes ya reportan períodos de recuperación de la inversión que se reducen de cinco a tres años. Las inversiones en plantas inteligentes ahora priorizan la programación en tiempo real, los registros electrónicos de lotes y los gemelos digitales, desplazando el valor del hardware hacia el análisis y la gestión de datos.

Integración de Sensores IIoT e IA de Borde

Los envíos de sensores inteligentes ABB Ability se duplicaron en el primer semestre de 2025, ya que los operadores capturaron datos de vibración y acústica de difícil acceso en bombas y compresores. Con pasarelas de borde que ejecutan análisis en contenedores, la latencia se reduce de segundos a milisegundos, lo que permite modelos de sensores virtuales que infieren variables no medidas, como la actividad del catalizador. Un estudio de IEEE de 2024 demostró que la IA de borde puede detectar fallas en rodamientos 72 horas antes que las alarmas basadas en umbrales, evitando interrupciones de millones de dólares. El sistema DeltaV de Emerson ahora integra TensorFlow Lite, lo que permite a los ingenieros de procesos implementar redes neuronales sin necesidad de habilidades avanzadas de programación. El resultado es un desplazamiento del presupuesto desde el mantenimiento reactivo hacia flujos de trabajo basados en condiciones, que prolongan la vida útil de los activos y difieren los gastos de capital.

Mandatos de Eficiencia Energética en Plantas de Procesos

La Directiva de Eficiencia Energética de la Unión Europea exige una reducción anual del 1,5% en la intensidad energética, lo que impulsa a las refinerías y plantas químicas a adoptar control predictivo de modelos que estabilice las fluctuaciones en los colectores de vapor y minimice el venteo. La política de doble control de China limita el consumo total y la intensidad, acelerando el despliegue de control avanzado de procesos que redujo entre un 8% y un 12% la energía específica en sitios piloto en 2024. En los Estados Unidos, las normas de la Agencia de Protección Ambiental sobre la intensidad de gases de efecto invernadero están orientando los estímulos hacia software que ajusta los ciclos de trabajo de los intercambiadores de calor en tiempo real. Los proveedores que pueden combinar análisis con un retorno de inversión comprobado están cerrando suscripciones de software plurianuales, que aseguran ingresos recurrentes y profundizan la fidelización de los clientes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento en Ciberseguridad OT | -0.8% | Global, aguda en América del Norte y Europa, donde la certificación IEC 62443 es obligatoria para infraestructuras críticas | Corto plazo (≤ 2 años) |

| Alta Inversión de Capital e Incertidumbre en el Retorno de Inversión | -1.2% | Global, más pronunciada en América del Sur y Á�ڰ�������, donde la volatilidad de los precios de las materias primas limita los presupuestos de inversión de capital | Mediano plazo (2-4 años) |

| Problemas de Interoperabilidad con Sistemas Heredados | -0.6% | Instalaciones existentes en América del Norte y Europa con bases instaladas de 20 a 30 años de antigüedad | Mediano plazo (2-4 años) |

| Creciente Superficie de Amenaza para Ciberataques a ICS | -0.9% | Global, con riesgo elevado en sectores de infraestructura crítica (energía, petróleo y gas, tratamiento de agua) | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez de Talento en Ciberseguridad OT

La creciente brecha entre las amenazas cibernéticas y los defensores calificados está ralentizando la ejecución de proyectos. La Sociedad Internacional de Automatización encontró que el 40% de los puestos de IEC 62443 permanecieron vacantes por más de seis meses en 2024, lo que resultó en un aumento del 22% en los salarios medianos.[3]Sociedad Internacional de Automatización, "Encuesta de Fuerza Laboral: Brecha de Habilidades en Ciberseguridad OT," isa.org Muchos operadores posponen los parches críticos porque carecen de personal capaz de validar el firmware sin detener la producción. Las universidades y las academias de proveedores van a la zaga de la demanda, consolidando un cuello de botella de varios años que modera un crecimiento que de otro modo sería sólido.

Alta Inversión de Capital e Incertidumbre en el Retorno de Inversión

Los complejos petroquímicos de nueva construcción pueden destinar entre USD 50 y 100 millones para control distribuido, seguridad e infraestructura asociada; sin embargo, la volatilidad de las materias primas enturbia los modelos de recuperación de la inversión. Emerson reportó un aumento del 15% en las postergaciones de proyectos en 2024, ya que las empresas de petróleo y gas esperaban claridad sobre los precios del carbono antes de comprometerse.[4]Emerson Electric Co., "Informe Anual 2024," emerson.com Las modernizaciones de instalaciones existentes enfrentan desafíos económicos aún más pronunciados, ya que a menudo requieren la adición de pasarelas de protocolo y entradas/salidas redundantes, lo que puede inflar el costo total entre un 30% y un 40%. Las empresas medianas tienen dificultades para obtener financiamiento cuando los prestamistas exigen umbrales de recuperación de la inversión inferiores a cuatro años.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: Los Sistemas de Ejecución de Manufactura Capturan Inteligencia de Producción en Tiempo Real

Se proyecta que los sistemas de ejecución de manufactura crecerán a una CAGR del 10,04% hasta 2031, superando al mercado general de control industrial para automatización de procesos. En 2025, los controladores lógicos programables representaron el 31,58% del mercado de control industrial para automatización de procesos, pero el valor incremental está migrando hacia una orquestación de nivel superior a medida que las empresas buscan visibilidad en tiempo real y registros electrónicos de lotes. Los sistemas de control distribuido continúan siendo la base de los procesos continuos, como la refinación y la producción de pulpa, debido a su tolerancia a fallos y sus capacidades integradas de control predictivo de modelos. En las industrias de alimentos, bebidas y farmacéutica, están surgiendo arquitecturas híbridas que combinan un panel de control unificado con datos de proceso, métricas de calidad y programación, reduciendo así la carga cognitiva del operador y mejorando la respuesta a las desviaciones.

La demanda de sistemas de ejecución de manufactura nativamente digitales está respaldada por marcos regulatorios, como el 21 CFR Parte 11 de la FDA de los Estados Unidos, que exige la creación de registros electrónicos trazables. La actualización de 2024 a la norma ISA-95 respaldó la mensajería basada en eventos, lo que acelera los traspasos entre los sistemas de planificación de recursos empresariales y los controladores de planta. Como resultado, el tamaño del mercado de control industrial para automatización de procesos vinculado a los sistemas de ejecución de manufactura está evolucionando hacia ingresos por suscripción, anclados en análisis, gestión de calidad y soporte de gemelos digitales. Los proveedores impulsan este crecimiento mediante la preintegración de bibliotecas para genealogía de lotes, gestión de recetas y serialización, acortando los ciclos de implementación y elevando los costos de cambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Software Supera al Hardware a Medida que la Lógica de Control Migra al Borde

Los ingresos por software se están expandiendo a una CAGR del 9,37%, eclipsando la contribución del hardware al mercado de control industrial para automatización de procesos. Aunque el hardware todavía representó el 46,35% de los ingresos en 2025, la contenedorización está permitiendo que las estrategias de control se ejecuten en servidores estándar en el borde, reduciendo así la demanda de controladores propietarios. Siemens Industrial Edge registró un crecimiento del 35% en licencias en 2024, ya que las plantas de alimentos y bebidas priorizaron cambios de recetas flexibles y reinicios rápidos de línea. Mientras tanto, los módulos de seguridad instrumentada de alta confiabilidad certificados según IEC 61508 SIL 3 mantienen precios premium, creando un panorama de hardware a dos velocidades.

Las pasarelas de borde que traducen el tráfico de bus de campo heredado a protocolos Ethernet e inalámbricos son una fortaleza notable en el hardware, como lo demuestran las ganancias de unidades de dos dígitos en Moxa y Advantech. Sin embargo, el segmento de hardware en general continúa lidiando con la comoditización y la compresión de márgenes, lo que lleva a los proveedores a agrupar suscripciones de análisis y ciberseguridad. En consecuencia, el crecimiento del tamaño del mercado de control industrial para automatización de procesos está concentrado de manera desproporcionada en módulos de software para análisis avanzado, monitoreo de amenazas y control predictivo.

Por Servicio: La ��DzԲ��ܱ��ٴǰ�í�� Crece con Fuerza a Medida que los Operadores Navegan la Convergencia OT-TI

Se espera que los servicios de consultoría aumenten a una CAGR del 9,68%, la más pronunciada dentro del segmento de servicios. La integración de sistemas e implementación representó el 37,46% de los ingresos en 2025, pero cederá participación a medida que las bibliotecas preconfiguradas y los gemelos digitales reduzcan la necesidad de horas de ingeniería personalizada. Los servicios de consultoría se centran en evaluaciones de ciberseguridad frente a los marcos IEC 62443 y NERC CIP, así como en hojas de ruta de diseño y migración para la segmentación. Accenture y Deloitte han desarrollado prácticas de tecnología operativa, aprovechando las relaciones empresariales para vender de forma cruzada proyectos de modernización y servicios gestionados.

El soporte y mantenimiento enfrenta disrupciones a medida que los proveedores transmiten diagnósticos en vivo a portales en la nube, reduciendo las visitas de servicio en sitio hasta en un 30%. Algunos integradores ahora ofrecen contratos basados en tiempo de actividad que convierten los gastos de capital en gastos operativos, alineando los incentivos con las ganancias de eficiencia. En general, el mercado de control industrial para automatización de procesos está viendo cómo los ingresos por servicios se inclinan hacia ofertas de asesoría y servicios gestionados que mitigan las brechas de habilidades, en lugar de los compromisos tradicionales de reparación ante fallos.

Por Vertical de Usuario Final: Las Ciencias de la Vida Lideran el Crecimiento en Serialización y Bioprocesamiento Continuo

Se prevé que el sector de ciencias de la vida crezca a un 10,96% anual hasta 2031, el más rápido entre los verticales, impulsado por la adopción continua de bioprocesos y los mandatos de serialización. Los fabricantes de medicamentos estériles deben rastrear parámetros críticos en tiempo real bajo el Anexo 1 revisado de la FDA, lo que impulsa la demanda de registros electrónicos de lotes y control predictivo de modelos. El petróleo y el gas mantuvieron una participación dominante del 25,62% en 2025, aunque su tasa de crecimiento está por debajo del promedio del mercado de control industrial para automatización de procesos, ya que los operadores prefieren la eliminación incremental de cuellos de botella sobre las nuevas construcciones.

La adopción de control avanzado de procesos en las industrias química y petroquímica está aumentando a medida que las empresas buscan ganancias en rendimiento y reducciones de carbono. Emerson y Honeywell destacan implementaciones en múltiples sitios que mejoran el rendimiento del reactor mientras reducen las emisiones de CO₂ por tonelada. Las empresas de servicios públicos de energía están modernizando los sistemas de control supervisorio y adquisición de datos para integrar energías renovables variables, y las empresas de metales y minería están probando sistemas de acarreo autónomo que dependen de comunicaciones inalámbricas de baja latencia. Si bien otros verticales, como la pulpa, el agua y el cemento, muestran una adopción más estable, las actualizaciones específicas centradas en energía y emisiones los mantienen comprometidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Red de Comunicación: Las Redes Inalámbricas Industriales Crecen con Fuerza Gracias al 5G y las Redes de Tiempo Sensible

Se proyecta que las redes inalámbricas industriales crecerán a una tasa del 13,05% anual hasta 2031, la más alta entre todas las categorías de segmentación; sin embargo, Ethernet cableado todavía mantuvo una participación de ingresos del 67,35% en 2025. La economía de las zanjas y los conductos hace que la comunicación inalámbrica sea atractiva: los estudios de la ISA estiman el cableado en áreas peligrosas en USD 500-1.000 por metro, mientras que las pasarelas WirelessHART cubren áreas comparables a un tercio del costo. La versión 17 del 3GPP estandarizó los perfiles de comunicación ultraconfiable de baja latencia, y Siemens, junto con Nokia, demostró una latencia de 1 milisegundo en una planta automotriz alemana en 2024. Estas mejoras de rendimiento cumplen con los umbrales de control de movimiento de Clase C de la norma IEC 61784-2, lo que permite la implementación de robótica, vehículos de guiado automático y drones de inspección móvil.

Las redes de tiempo sensible superponen una programación determinista sobre Ethernet estándar, lo que permite redes troncales convergentes que mezclan tráfico crítico para la seguridad y tráfico de mejor esfuerzo. A medida que el 5G privado pasa de proyectos piloto a implementaciones a escala, el mercado de control industrial y automatización de procesos anticipa una nueva ola de gasto en modernización en controladores preparados para comunicación inalámbrica, puntos de acceso robustizados y herramientas de gestión del espectro. La adopción también se ve facilitada por el cifrado integrado y la autenticación mutua, que supera la seguridad cableada heredada, satisfaciendo las nuevas directivas de ciberseguridad sin necesidad de un recableado masivo.

Análisis Geográfico

��������-�ʲ���í�ھ����� dominó con el 38,18% de los ingresos de 2025 y está preparada para avanzar a una CAGR del 8,89% hasta 2031, cómodamente por encima de la trayectoria global. La política de doble control de China impulsó el despliegue de control avanzado que redujo la energía por unidad de producción hasta en un 12% en sitios petroquímicos piloto. El esquema de Incentivos Vinculados a la Producción de India por INR 150.000 millones (USD 1.800 millones) ha desencadenado inversiones rápidas en control distribuido y ejecución de manufactura en 200 instalaciones de ingredientes farmacéuticos activos. La envejecida fuerza laboral de ������ó�� aceleró la automatización en las industrias de alimentos envasados y productos químicos, impulsando pedidos domésticos de dos dígitos para Yokogawa. Las fábricas de baterías y chips de Corea del Sur adoptaron lazos de calidad a escala subnanométrica, apoyándose en los controladores de Siemens y Mitsubishi para lograr uniformidad a escala.

América del Norte y Europa siguen siendo focos de modernización. La Agencia de Ciberseguridad e Infraestructura de los Estados Unidos emitió 320 avisos de control industrial en 2024, generando un estimado de USD 2.100 millones en servicios de modernización. La directiva NIS2 de la Unión Europea hace cumplir la gestión de riesgos alineada con IEC 62443, y el sector químico de Alemania ha invertido EUR 1.200 millones (USD 1.300 millones) en iniciativas de digitalización, lo que ha resultado en una reducción del 15% en las emisiones del reactor por tonelada. La adopción en instalaciones existentes domina el gasto, ya que los propietarios de activos parchean las brechas de ciberseguridad y superponen análisis sobre capas de control envejecidas.

Oriente Medio y Á�ڰ������� exhiben un potencial creciente vinculado a megaproyectos de hidrógeno y captura de carbono. La planta de hidrógeno verde NEOM de Arabia Saudita utilizará el sistema de control distribuido de Siemens para orquestar matrices de electrolizadores de 4 gigavatios. Los Emiratos Árabes Unidos ampliaron la instalación de captura de carbono Al Reyadah con controles de Emerson. Los campos de presal de Brasil han introducido controladores lógicos programables submarinos, y los mineros de ���ܻ�á�ڰ������� están pilotando 5G privado y pasarelas de borde. Si bien las fluctuaciones cambiarias y los cambios en los precios de las materias primas moderan la adopción más amplia, los proyectos de referencia en hidrógeno, CCUS y minería sembrarán el crecimiento futuro.

Panorama Competitivo

Los cinco principales proveedores, Siemens, ABB, Schneider Electric, Emerson y Rockwell Automation, representaron una participación significativa de los ingresos de 2024, lo que indica un campo moderadamente concentrado. Los actores establecidos están reforzando su profundidad en software: Schneider Electric finalizó la integración completa de Aveva, expandiéndose desde el hardware hacia plataformas de datos unificadas, mientras que Siemens infundió inteligencia artificial generativa en los asistentes de código Simatic. ABB adquirió Sevensense Robotics para conectar el control de fábrica con la automatización logística, y Emerson compró el negocio de control distribuido de General Electric Company para posicionarse segundo por base instalada.

Las asociaciones en ciberseguridad se están multiplicando. Honeywell se asoció con Palo Alto Networks para integrar cortafuegos de próxima generación directamente en los nodos Experion, simplificando el cumplimiento de IEC 62443 para los propietarios de activos. Las colaboraciones en computación de borde también se multiplican; Rockwell Automation está integrando aceleradores de inferencia de NVIDIA en los controladores, lo que permite la inspección visual en tiempo real. Las solicitudes de patentes revelan una inclinación hacia el control basado en modelos y las tecnologías de gemelos de IA, con ABB asegurando 18 patentes vinculadas a redes neuronales informadas por física en 2024.

Los disruptores del ámbito de la nube ofrecen historiadores de datos como servicios gestionados: AWS IoT SiteWise y Microsoft Azure Industrial IoT se posicionan como capas de agregación neutrales que eluden el hardware propietario. Los especialistas en comunicación inalámbrica, como CoreTigo, agrupan redes de tiempo sensible en módulos de modernización, mientras que ICONICS, especialista en interfaces hombre-máquina, aprovecha la realidad aumentada para minimizar el tiempo de inactividad durante los cambios de producción. A medida que los propietarios de instalaciones existentes demandan menor inversión de capital y ecosistemas abiertos, las líneas competitivas se difuminan entre las empresas tradicionales de hardware de automatización, las empresas emergentes de software y los proveedores de nube hiperescaladores.

Líderes de la Industria de Control Industrial para Automatización de Procesos

ABB Ltd.

Schneider Electric SE

Emerson Electric Co.

Rockwell Automation Inc.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Siemens puso en marcha una red privada 5G con redes de tiempo sensible en su planta de electrónica de Amberg, logrando una latencia de 1 milisegundo entre PLC y robot.

- Agosto de 2025: ABB adquirió Sevensense Robotics para integrar la navegación de robots móviles autónomos con el control de fábrica.

- Julio de 2025: Schneider Electric lanzó EcoStruxure Process Expert, un sistema de control distribuido nativo en la nube que ejecuta microservicios en contenedores.

- Junio de 2025: Emerson invirtió USD 150 millones para ampliar la producción en Singapur de instrumentación de presión y caudal para la demanda de ��������-�ʲ���í�ھ�����.

Alcance del Informe Global del Mercado de Control Industrial para Automatización de Procesos

El Informe del Mercado de Control Industrial para Automatización de Procesos está segmentado por Sistema (SCADA, DCS, PLC, MES, PLM, ERP, HMI, Otros Sistemas), Componente (Hardware, Software, Servicios), Servicio (��DzԲ��ܱ��ٴǰ�í��, Integración de Sistemas e Implementación, Soporte y Mantenimiento), Vertical de Usuario Final (Petróleo y Gas, Química y Petroquímica, ���Ա����í��, Ciencias de la Vida, Alimentos y Bebidas, Metales y Minería, Otros Verticales de Usuario Final), Red de Comunicación (Redes Cableadas, Redes Inalámbricas Industriales) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y Á�ڰ�������). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistema de Control Supervisorio y Adquisición de Datos (SCADA) |

| Sistema de Control Distribuido (DCS) |

| Controlador Lógico Programable (PLC) |

| Sistema de Ejecución de Manufactura (MES) |

| Gestión del Ciclo de Vida del Producto (PLM) |

| Planificación de Recursos Empresariales (ERP) |

| Interfaz Hombre-Máquina (HMI) |

| Otros Sistemas |

| Hardware |

| Software |

| Servicios |

| ��DzԲ��ܱ��ٴǰ�í�� |

| Integración de Sistemas e Implementación |

| Soporte y Mantenimiento |

| Petróleo y Gas |

| Química y Petroquímica |

| ���Ա����í�� |

| Ciencias de la Vida |

| Alimentos y Bebidas |

| Metales y Minería |

| Otros Verticales de Usuario Final |

| Redes Cableadas |

| Redes Inalámbricas Industriales |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

| Por Sistema | Sistema de Control Supervisorio y Adquisición de Datos (SCADA) | ||

| Sistema de Control Distribuido (DCS) | |||

| Controlador Lógico Programable (PLC) | |||

| Sistema de Ejecución de Manufactura (MES) | |||

| Gestión del Ciclo de Vida del Producto (PLM) | |||

| Planificación de Recursos Empresariales (ERP) | |||

| Interfaz Hombre-Máquina (HMI) | |||

| Otros Sistemas | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Servicio | ��DzԲ��ܱ��ٴǰ�í�� | ||

| Integración de Sistemas e Implementación | |||

| Soporte y Mantenimiento | |||

| Por Vertical de Usuario Final | Petróleo y Gas | ||

| Química y Petroquímica | |||

| ���Ա����í�� | |||

| Ciencias de la Vida | |||

| Alimentos y Bebidas | |||

| Metales y Minería | |||

| Otros Verticales de Usuario Final | |||

| Por Red de Comunicación | Redes Cableadas | ||

| Redes Inalámbricas Industriales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en infraestructura de control inalámbrico?

Se prevé que las redes inalámbricas industriales en el mercado de control industrial para automatización de procesos crezcan a una CAGR del 13,05% hasta 2031, la más alta de cualquier tipo de segmentación.

¿Qué capa de software está experimentando la adopción más rápida dentro de las plantas de procesos?

Los sistemas de ejecución de manufactura lideran con una CAGR del 10,04% porque las empresas buscan visibilidad en tiempo real y registros electrónicos de lotes para el cumplimiento normativo.

¿Por qué las ciencias de la vida superan a otros verticales?

Los mandatos de serialización y el bioprocesamiento continuo impulsan a las instalaciones de ciencias de la vida a adoptar control de lazo cerrado y seguimiento digital de lotes, lo que genera una tasa de crecimiento anual del 10,96%.

¿Cuál es el principal obstáculo para una modernización más rápida?

La elevada inversión inicial de capital y la incertidumbre en los precios de las materias primas ralentizan el retorno de la inversión, frenando la adopción a corto plazo a pesar de las ganancias de eficiencia comprobadas.

¿Cómo están abordando los proveedores el riesgo de ciberseguridad?

Los principales proveedores integran cortafuegos certificados según IEC 62443, ofrecen servicios de detección gestionada e integran análisis de monitoreo de amenazas directamente en los controladores para compensar la escasez de talento en OT.

¿Qué región contribuirá con los mayores ingresos incrementales para 2031?

Se espera que ��������-�ʲ���í�ھ����� agregue la mayor ganancia absoluta en dólares, expandiéndose a una CAGR del 8,89% sobre la base de inversiones en petroquímica y farmacéutica de nueva construcción.

Última actualización de la página el: