Tamaño y �ʲ����پ������貹����ó�� del Mercado de Financiamiento de Autos Usados de Indonesia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

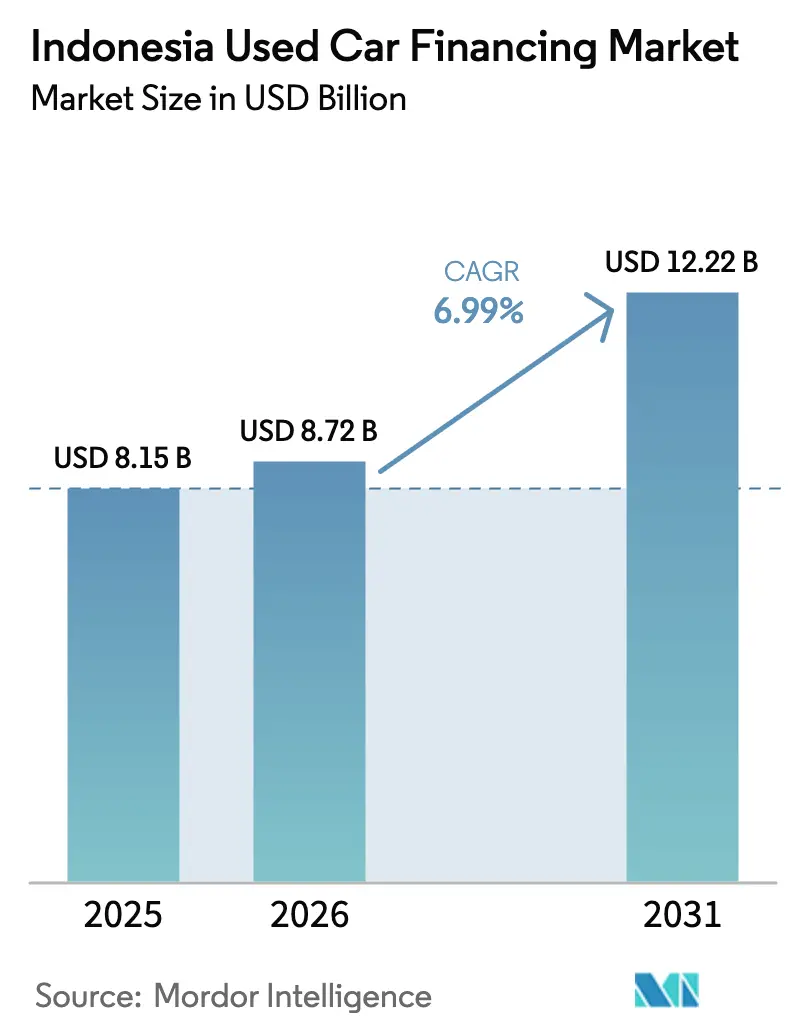

| Tamaño del mercado en el año base (2025) | 8.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento de Autos Usados de Indonesia por ���ϲ�����

Se proyecta que el tamaño del mercado de financiamiento de autos usados de Indonesia se expanda desde USD 8,15 mil millones en 2025, USD 8,72 mil millones en 2026, hasta USD 12,22 mil millones en 2031, registrando una CAGR del 6,99% entre 2026 y 2031. El aumento de la sensibilidad al precio de los hogares, la creciente brecha entre los precios de lista de los autos nuevos y el ingreso disponible, y las tasas de préstamo aún elevadas del Banco de Indonesia han empujado a muchos compradores primerizos y recurrentes hacia vehículos de segunda mano. Los mercados digitales que incorporan aprobaciones instantáneas reducen los tiempos de decisión de varios días a menos de 24 horas, atrayendo a prestatarios con conocimientos tecnológicos y reduciendo los costos de originación para los prestamistas. Los productos conformes con la Sharia están escalando a medida que los bancos islámicos y las unidades de multifinanzas formalizan contratos de murabahah e ijarah, captando una amplia base de clientes impulsada por la fe y profundizando el mercado de financiamiento de autos usados de Indonesia. La dinámica competitiva se intensifica porque las plataformas fintech aprovechan datos alternativos para prestatarios con historial crediticio escaso, aunque los umbrales más estrictos de capital y gobernanza de la OJK ahora moderan su margen de comisiones. Al mismo tiempo, las mejoras en la calidad de los vehículos, especialmente en el stock de tres a siete años de antigüedad, amplían los fondos de garantías y estimulan plazos más largos.

Conclusiones Clave del Informe

- Por tipo de vehículo, los vehículos multipropósito representaron el 44,15% de la participación del mercado de financiamiento de autos usados de Indonesia en 2025, mientras que los vehículos utilitarios deportivos registraron la CAGR más rápida del 8,45% hasta 2031.

- Por proveedor de financiamiento, los bancos comerciales controlaron el 70,25% de la participación del mercado de financiamiento de autos usados de Indonesia en 2025; los prestamistas entre pares y fintech registraron la CAGR más alta del 9,75% hasta 2031.

- Por plazo, el tramo de 25-48 meses capturó el 49,10% del tamaño del mercado de financiamiento de autos usados de Indonesia en 2025, mientras que los préstamos de más de 72 meses están proyectados para crecer a una CAGR del 8,93%.

- Por antigüedad del vehículo, los autos de 3 años o más representaron el 58,36% del tamaño del mercado de financiamiento de autos usados de Indonesia en 2025; se proyecta que los vehículos de 4 a 7 años se expandan a una CAGR del 10,14%.

- Por provincia, Yakarta representó el 32,11% de las originaciones de 2025, y se prevé que Banten avance a una CAGR del 7,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Financiamiento de Autos Usados de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio de Autos Nuevos a Usados | +2.1% | Yakarta, Java Occidental, Java Oriental | Mediano plazo (2–4 años) |

| Expansión de Multifinanzas y Bancos | +1.8% | Provincias de Java, Banten | Mediano plazo (2–4 años) |

| Aprobaciones de Préstamos en Mercados Digitales | +1.4% | Yakarta, Surabaya, Medan, Bandung | Corto plazo (≤ 2 años) |

| Financiamiento Automotriz Conforme con la Sharia | +0.9% | Aceh, Sumatra Occidental, Yakarta | Largo plazo (≥ 4 años) |

| Compra Ahora, Paga Después (BNPL) | +0.6% | Yakarta, Banten, Java Occidental | Corto plazo (≤ 2 años) |

| Incentivos para Vehículos de Segunda Mano | +0.3% | Yakarta, Banten, Surabaya | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Sólido Desplazamiento de la Demanda de Autos Nuevos a Usados en un Contexto de Altas Tasas de Interés

Las ventas de autos usados alcanzaron 1,8 millones de unidades en 2024 frente a 889.680 registros de autos nuevos, lo que refleja una sustitución impulsada por costos a medida que el crecimiento salarial nominal queda rezagado respecto a la inflación de vehículos [1]"Datos Nacionales de Ventas 2024," Asociación de Industrias Automotrices de Indonesia, gaikindo.or.id . En septiembre de 2024, el Banco de Indonesia mantuvo estable su tasa de política monetaria. Como resultado, muchas familias enfrentaron cupones de préstamos automotrices que se mantuvieron elevados. Este escenario ha amplificado la ventaja de asequibilidad de los vehículos multipropósito (MPV) de tres años de antigüedad, cuyos pagos mensuales son significativamente más bajos que los de sus contrapartes nuevas. Respondiendo con rapidez, las empresas de multifinanzas ajustaron sus carteras. En particular, BFI Finance experimentó un notable aumento en las cuentas por cobrar vinculadas a concesionarios en 2024, lo que subraya una fuerte demanda en los canales de venta minorista organizados. Para contrarrestar los efectos de la disminución del poder adquisitivo y mantener los flujos de originación de préstamos, los prestamistas han comenzado a extender los plazos de los préstamos más allá de la duración típica, mostrando un incremento anual. Sin embargo, esta estrategia conlleva una exposición prolongada al riesgo crediticio. En general, estas dinámicas subrayan que los desafíos de asequibilidad son los principales impulsores que orientan los flujos hacia el mercado de financiamiento de autos usados de Indonesia.

Expansión de las Carteras de Préstamos de Multifinanzas y Bancos hacia Autos Usados

Para junio de 2024, los desembolsos totales de vehículos motorizados experimentaron un crecimiento significativo a medida que los prestamistas trasladaron su enfoque hacia segmentos de segunda mano de mayor rendimiento, respondiendo a una caída en la demanda de autos nuevos. La fusión de Adira Finance con Mandala Multifinance en octubre de 2025 dio origen a una plataforma con una base de usuarios sustancial y amplios puntos de servicio, ampliando significativamente su huella geográfica. En la misma línea, BCA Finance, en septiembre de 2024, racionalizó su división especializada en autos usados, armonizando los sistemas de riesgo y reduciendo los costos de procesamiento de préstamos. Si bien el financiamiento de autos usados exige márgenes más amplios debido a las percepciones elevadas de riesgo de los activos, esto se equilibra con compras repetidas rápidas, con propietarios que actualizan a modelos más nuevos cada tres o cuatro años. Como resultado, el mercado de financiamiento de autos usados de Indonesia continúa atrayendo capital institucional sólido, incluso cuando los prestamistas implementan medidas de valoración más estrictas para mitigar los riesgos de incumplimiento.

Mercados Digitales que Incorporan Aprobaciones Instantáneas de Préstamos

Las plataformas de comercio electrónico ahora precargan ofertas de crédito condicionales dentro de los listados de vehículos, comprimiendo el recorrido del comprador desde visitas de varios días a sucursales a menos de 24 horas, un cambio significativo que acelera la conversión del embudo. OTO Multiartha aprovecha historiales de billeteras electrónicas, metadatos de telefonía y registros de compras dentro de la aplicación para suscribir solicitantes con expedientes crediticios escasos, apoyando los segmentos previamente desatendidos del mercado de financiamiento de autos usados de Indonesia. La Regulación OJK 40/2024 exige puntuación crediticia verificada y documentación del prestatario, lo que eleva los costos de cumplimiento pero formaliza los estándares de datos para estabilizar la calidad de los activos. Los prestamistas fintech avanzan a una CAGR notable hasta 2031, pero sus límites de comisiones y restricciones de propiedad extranjera amplifican la necesidad de asociaciones de balance con bancos. La velocidad y la experiencia de usuario sin fricciones siguen siendo sus principales palancas competitivas, ya que los vendedores sensibles al tiempo exigen certeza rápida.

Crecimiento de los Productos de Financiamiento Automotriz Conformes con la Sharia

Para diciembre de 2023, BCA Syariah reportó crecimiento en el financiamiento de vehículos (KKB iB), destacando la fuerte demanda de opciones de financiamiento sin intereses entre la población predominantemente musulmana de Indonesia. Las estructuras de financiamiento islámico, como el murabahah, ofrecen cuotas fijas y márgenes claros. Esto no solo protege a los prestatarios de la imprevisibilidad de las tasas flotantes, sino que también garantiza el cumplimiento de la ley islámica. Bank Syariah Indonesia está expandiendo su división OTO y, en respuesta a la POJK 46/2024, las empresas de multifinanzas están lanzando ventanillas dedicadas a la Sharia. Las nuevas regulaciones ahora permiten variantes entre pares conformes con la Sharia, extendiendo su alcance más allá de las sucursales bancarias tradicionales. Sin embargo, persisten desafíos: la comprensión limitada de los productos y la escasez de tasadores certificados en Sharia para vehículos usados dificultan la aceptación generalizada. Sin embargo, con ambiciosos objetivos de inclusión financiera, los activos de la Sharia están preparados para ganar una posición más sólida en el panorama del financiamiento de autos usados de Indonesia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fraude de Confianza y Odómetro | –1.2% | Ciudades secundarias, zonas rurales | Mediano plazo (2–4 años) |

| Tasas de Préstamo y Volatilidad Macroeconómica | –0.9% | Segmentos nacionales de bajos ingresos | Corto plazo (≤ 2 años) |

| Fraude de Garantías y Riesgo de Vehículos Robados | –0.7% | Yakarta, Surabaya, Medan | Mediano plazo (2–4 años) |

| Límites de la OJK sobre Préstamos Fintech | –0.5% | Plataformas digitales a nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Problemas Persistentes de Fraude de Confianza y Odómetro

Las encuestas de la industria revelan manipulación del kilometraje en aproximadamente una cuarta parte de las unidades comercializadas, lo que infla los valores residuales y carga tanto a prestatarios como a prestamistas con facturas de reparación inesperadas que erosionan la cobertura de garantías. La ausencia de un registro nacional de historial de vehículos obliga a los prestamistas a depender de inspecciones manuales que prolongan los tiempos de aprobación y aumentan los gastos operativos. Si bien la POJK 46/2024 exige estándares de tasación más sólidos y verificación del prestatario, la aplicación regional desigual permite a los distribuidores informales eludir el escrutinio, perpetuando las brechas de credibilidad[2]"Texto Regulatorio de POJK 46/2024 y POJK 40/2024," Autoridad de Servicios Financieros, ojk.go.id . Los registros de cadena de bloques pilotados por determinadas empresas de multifinanzas tienen como objetivo estampar registros de servicio inmutables, pero requieren el intercambio de datos entre ministerios. Hasta que la cobertura sea universal, los déficits de confianza limitarán la penetración de nuevos clientes y moderarán el mercado de financiamiento de autos usados de Indonesia.

Tasas de Préstamo Elevadas y Volatilidad Macroeconómica

En 2024, el Banco de Indonesia redujo su tasa de política monetaria. Sin embargo, los cupones finales para los prestatarios aún superan niveles aceptables. Esta discrepancia surge porque los prestamistas tienen en cuenta los riesgos cambiarios y los elevados costos de financiamiento mayorista. En 2024, el aumento de los rendimientos de los bonos incrementó los costos de financiamiento de BFI Finance, incluso con un apalancamiento estable. Mientras tanto, Adira Finance experimentó una disminución en los nuevos desembolsos. Debido a la inercia de las tasas, la asequibilidad del segmento subprime se ve presionada, lo que lleva a plazos más cortos. Esta situación empuja a los compradores de menores ingresos hacia prestamistas del mercado gris, que imponen cargos elevados. Como resultado, los choques macroeconómicos, como la depreciación de la rupia, pueden presionar los presupuestos de los hogares y frenar el impulso en el mercado de financiamiento de autos usados de Indonesia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los MPV Mantienen su Escala mientras los SUV Aceleran

Los vehículos multipropósito representaron el 44,15% de las originaciones de financiamiento en 2025, lo que subraya su idoneidad para las familias numerosas que dominan la demografía indonesia. Los SUV compactos superan a todas las demás categorías con una CAGR del 8,45%, ya que los compradores de clase media con aspiraciones se inclinan por una mayor distancia al suelo y una percepción premium, pagando a menudo primas de reventa por encima de los sedanes de la misma antigüedad. Los prestamistas típicamente extienden hasta el 80% de la relación préstamo-valor en MPV o SUV de tres años de antigüedad debido a la fuerte liquidez y las curvas de garantía predecibles, lo que garantiza que el tamaño del mercado de financiamiento de autos usados de Indonesia vinculado a estos segmentos se mantenga sólido durante el período de pronóstico.

Los sedanes y hatchbacks representan una porción cada vez menor a medida que los fabricantes de equipos originales eliminan los autos pequeños de bajo margen. Las flotas de transporte por aplicación aún sostienen la demanda de sedanes, pero los propietarios privados se inclinan por diseños de tipo crossover con mayor estatus percibido y una estructura de cabina más segura. Los productos de préstamo ahora diferencian los límites de plazo: los SUV pueden calificar para plazos de 72 meses, mientras que los hatchbacks más antiguos a menudo tienen un límite de 48 meses debido a una depreciación más pronunciada. Estos matices de suscripción refuerzan la divergencia segmental dentro del mercado de financiamiento de autos usados de Indonesia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Financiamiento: Los Bancos Mantienen su Escala, los Fintech Ganan Terreno

Gracias a los depósitos de bajo costo y la capacidad de venta cruzada, los bancos comerciales aseguraron una participación dominante del 70,25% en las originaciones de 2025, consolidando su dominio en el mercado de financiamiento de autos usados de Indonesia. Sin embargo, las plataformas entre pares y fintech crecen a una CAGR del 9,75% al ofrecer decisiones en tiempo real y análisis crediticios alternativos que incorporan solicitantes marginados por los sistemas de puntuación tradicionales. Las empresas de multifinanzas no bancarias se sitúan entre estos polos, combinando un profundo conocimiento de los vehículos con una habilitación digital moderada, aunque sus márgenes de financiamiento enfrentan presión desde ambos extremos.

Los modelos de asociación se están proliferando: la aplicación de BCA Finance ahora se integra dentro de los principales mercados digitales, cerrando la brecha de conveniencia con los fintech puros mientras preserva los precios financiados por depósitos. La Regulación 40/2024 obliga a los prestamistas entre pares a mantener una calificación compuesta mínima de 3 y un patrimonio equivalente al 50% del capital pagado, lo que eleva los umbrales y desencadena una consolidación. Las empresas conjuntas entre prestamistas digitales y bancos de nivel medio se convierten, por tanto, en una ruta crítica para escalar dentro del mercado de financiamiento de autos usados de Indonesia.

Por Plazo de Financiamiento: El Mediano Plazo Prevalece, Emergen los Plazos Ultra-Largos

Los préstamos de 25-48 meses capturaron el 49,10% del conjunto de 2025, equilibrando la asequibilidad mensual con una exposición crediticia manejable. Sin embargo, los préstamos de más de 72 meses se están expandiendo un 8,93% anualmente a medida que los hogares con recursos limitados necesitan cuotas más pequeñas para absorber entornos de tasas más altas, especialmente para vehículos de 4 a 7 años de antigüedad donde los montos son menores pero el riesgo de mantenimiento es mayor. Los prestamistas compensan mediante precios escalonados y reservas más estrictas, alineándose con el modelo de aprovisionamiento basado en riesgo de la POJK 46/2024. Los plazos más cortos de menos de dos años ahora atienden principalmente a compradores con alto poder adquisitivo, optimizando los pagos de intereses, y representan un perfil en contracción dentro de la matriz de tamaño del mercado de financiamiento de autos usados de Indonesia.

Los motores de precios dinámicos recompensan los contratos más cortos con cupones más bajos, pero la presión competitiva para preservar los volúmenes a menudo anula estas señales. El plazo promedio de la cartera en Adira Finance se mantuvo estable en 2024 a medida que la dirección priorizó la calidad crediticia, lo que demuestra que las políticas hacia la segmentación de plazos difieren entre instituciones pero aún convergen en satisfacer los umbrales de asequibilidad para la amplia base de prestatarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Antigüedad del Vehículo: El Stock Más Joven Lidera, el de Mediana Edad Crece Más Rápido

Los autos de hasta tres años de antigüedad representaron el 58,36% de las unidades financiadas en 2025, lo que refleja la comodidad de los prestamistas con los valores residuales y los canales de reventa activos respaldados por garantías del fabricante de equipos originales. El tramo de 4 a 7 años es el de mayor crecimiento con una CAGR del 10,14%, ya que los consumidores aceptan un mayor kilometraje para reducir el costo inicial y las herramientas analíticas mejoran la precisión de la valoración. Los préstamos garantizados por autos de más de siete años siguen siendo marginales porque la depreciación acelerada requiere límites significativos de relación préstamo-valor y límites de plazo de 36 meses, lo que disuade a muchos prestamistas formales y mantiene este nivel con escasa penetración por parte de la industria de financiamiento de autos usados de Indonesia.

La dinámica de la oferta también orienta las preferencias. Las ventas de autos nuevos cayeron a 889.680 unidades en 2024, reduciendo los flujos futuros de stock de menos de tres años, por lo que los prestamistas están preparando estrategias de garantía para vehículos de mediana edad, incluido el monitoreo de condición basado en telemática para garantizar la integridad de los activos durante horizontes de reembolso más largos.

Análisis Geográfico

Yakarta aportó el 32,11% de los volúmenes de 2025 gracias a una densa red de sucursales, mayores ingresos per cápita y un gasto concentrado en marketing de prestamistas digitales. El escrutinio regulatorio de la ciudad y las restricciones de tráfico, como los controles de placas pares e impares más amplios, ahora moderan la demanda incremental, impulsando el crecimiento hacia las regiones satélite. Banten, adyacente a la capital, está proyectada para crecer a una CAGR del 7,28% hasta 2031, aprovechando la rápida expansión industrial en Tangerang y Serang que eleva las poblaciones de commuters de clase media.

Las tres provincias del corazón javanés —Java Occidental, Java Central y Java Oriental— se benefician de extensos corredores manufactureros que sostienen una demanda constante de vehículos entre las fuerzas laborales de las fábricas. Sin embargo, la motorización de los hogares a menudo comienza con motocicletas; por lo tanto, la penetración de vehículos de cuatro ruedas per cápita sigue siendo inferior a la de Yakarta. Los actores de multifinanzas como Mandiri Tunas Finance, por tanto, adaptan la suscripción a patrones de ingresos variables, adoptando calendarios de pago flexibles y garantías de mediana edad para ampliar su alcance [3]"Perfil de la Red de Sucursales," PT Mandiri Tunas Finance, mtf.co.id .

La proximidad de Banten a Yakarta desbloquea el acceso al vasto inventario de autos usados de la capital, al tiempo que ofrece a los residentes menores costos de vivienda y menos tráfico, estimulando la intención de compra. Sus parques industriales impulsan el empleo formal, elevando la elegibilidad crediticia. En contraste, la economía de plantaciones de Sumatra del Norte y la escasez de sucursales de prestamistas dificultan la adopción del financiamiento, aunque las iniciativas de suscripción móvil están avanzando. A nivel nacional, la OJK exige paridad en la gobernanza de riesgos entre provincias, lo que impulsa a los prestamistas a invertir en diversificación de sucursales y KYC digital para mantener el cumplimiento a medida que escalan el mercado de financiamiento de autos usados de Indonesia.

Panorama Competitivo

El mercado de crédito para autos usados de Indonesia está moderadamente concentrado: los tres principales grupos —Astra Credit Companies, BFI Finance y Adira Finance— controlan una participación notable de las cuentas por cobrar, mientras que los bancos comerciales y sus filiales de multifinanzas juntos superan la mayoría de las originaciones, dejando una larga cola de entidades no bancarias más pequeñas y fintech. Los competidores digitales aceleran la velocidad de aprobación y se dirigen a grupos de prestatarios no bancarizados utilizando datos en tiempo real, pero los ratios más estrictos de capital y gobernanza de la OJK moderan el escalado agresivo, lo que impulsa asociaciones con bancos de nivel medio para fortalecer el balance.

La consolidación estratégica es prominente. BCA Finance absorbió BCA Multi Finance en septiembre de 2024, integrando sistemas de riesgo y reduciendo la duplicación operativa. Adira Finance se fusionó con Mandala Multifinance en octubre de 2025, elevando los usuarios activos por encima de 2,6 millones y expandiéndose a 850 ubicaciones. Los bancos profundizan la integración vertical para capturar márgenes a través de la venta cruzada directa, ayudados por el financiamiento de depósitos que reduce el costo de capital en relación con los bonos a precio de mercado.

Las vías de crecimiento ahora incluyen nichos de vehículos eléctricos e híbridos usados —respaldados por garantías de batería de segunda mano— y fondos conformes con la Sharia. La adopción tecnológica es decisiva: los flujos de trabajo móviles de extremo a extremo reducen los tiempos de desembolso a menos de un día, y los motores de valoración impulsados por inteligencia artificial calibran ratios dinámicos de préstamo-valor escaneando las curvas de precios de los mercados digitales. Los grandes actores establecidos financian estas actualizaciones a través de frecuentes programas de bonos; el Bono de Registro en Estante VII de Adira atestigua la amplia confianza de los inversores a pesar de los entornos de tasas más altas [4]"Prospecto del Bono de Registro en Estante VII," PT Adira Dinamika Multi Finance Tbk, adira.co.id . El gasto en cumplimiento está aumentando para todos los participantes bajo la POJK 46/2024, pero los actores de mayor escala amortizan ese costo de manera más eficiente, inclinando las ventajas competitivas hacia balances más grandes dentro del mercado de financiamiento de autos usados de Indonesia.

Líderes de la Industria de Financiamiento de Autos Usados de Indonesia

BFI Finance Indonesia

Astra Credit Companies (ACC)

Adira Dinamika Multi Finance

Mandiri Tunas Finance

Oto Multiartha

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Astra Group y Toyota Motor Asia (Singapore) Pte. Ltd. formaron una alianza estratégica, con Toyota tomando una participación del 40% en PT Astra Digital Mobil para ampliar el acceso a autos usados premium, financiamiento, seguros y servicios posventa en toda Indonesia.

- Agosto de 2025: Carro, la plataforma de autos usados en línea más grande y de mayor crecimiento en Asia Pacífico, firmó un Memorando de Entendimiento con la plataforma fintech SY Holdings. Esta asociación estratégica tiene como objetivo reforzar los esfuerzos de expansión de Carro con soluciones de financiamiento impulsadas por tecnología. Carro cuenta con una presencia dominante en mercados clave, incluyendo Singapur, Malasia, Indonesia, Tailandia, Japón, Taiwán y Hong Kong RAE.

Alcance del Informe del Mercado de Financiamiento de Autos Usados de Indonesia

El alcance incluye la segmentación por tipo de vehículo (hatchback, sedán, vehículo utilitario deportivo y vehículo multipropósito), proveedor de financiamiento (financiamiento OEM cautivo, bancos comerciales, empresas financieras no bancarias y prestamistas entre pares/fintech), plazo de financiamiento (≤24 meses, 25-48 meses, 49-72 meses y más de 72 meses) y antigüedad del vehículo (≤3 años, 4-7 años y más de 7 años). El análisis también cubre la segmentación a nivel provincial, incluyendo Yakarta, Java Occidental, Java Oriental, Java Central, Banten, Sumatra del Norte y Otras Provincias. El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD.

| Hatchback |

| ������ |

| Vehículo Utilitario Deportivo (SUV) |

| Vehículo Multipropósito (MPV) |

| Financiamiento OEM Cautivo |

| Bancos Comerciales |

| Empresas Financieras No Bancarias |

| Prestamistas Entre Pares / Fintech |

| Menos de/Igual a 24 Meses |

| 25 - 48 Meses |

| 49 - 72 Meses |

| Más de 72 Meses |

| Menos de/Igual a 3 Años |

| 4 - 7 Años |

| Más de 7 Años |

| Yakarta |

| Java Occidental |

| Java Oriental |

| Java Central |

| Banten |

| Sumatra del Norte |

| Otras Provincias |

| Por Tipo de Vehículo | Hatchback |

| ������ | |

| Vehículo Utilitario Deportivo (SUV) | |

| Vehículo Multipropósito (MPV) | |

| Por Proveedor de Financiamiento | Financiamiento OEM Cautivo |

| Bancos Comerciales | |

| Empresas Financieras No Bancarias | |

| Prestamistas Entre Pares / Fintech | |

| Por Plazo de Financiamiento | Menos de/Igual a 24 Meses |

| 25 - 48 Meses | |

| 49 - 72 Meses | |

| Más de 72 Meses | |

| Por Antigüedad del Vehículo | Menos de/Igual a 3 Años |

| 4 - 7 Años | |

| Más de 7 Años | |

| Por Provincia | Yakarta |

| Java Occidental | |

| Java Oriental | |

| Java Central | |

| Banten | |

| Sumatra del Norte | |

| Otras Provincias |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán los volúmenes de financiamiento entre 2026 y 2031 en el segmento de autos usados de Indonesia?

Se proyecta que los volúmenes crezcan a una CAGR del 6,99%, elevando el tamaño del mercado de financiamiento de autos usados de Indonesia a USD 12,22 mil millones para 2031.

¿Qué categorías de vehículos atraen más préstamos para autos usados?

Los vehículos multipropósito lideran con el 44,15% de las originaciones de 2025, mientras que los vehículos utilitarios deportivos son los de mayor crecimiento con una CAGR del 8,45%.

¿Están los prestamistas digitales ganando participación a los bancos?

Sí, las plataformas entre pares y fintech se están expandiendo a una CAGR del 9,75%, aunque los bancos comerciales aún controlan el 70,25% de los volúmenes de 2025.

¿Qué provincias superarán el crecimiento nacional?

Se prevé que Banten se expanda a una CAGR del 7,28% hasta 2031, impulsada por la industrialización en Tangerang y Serang que eleva la propiedad de automóviles de la clase media.

Última actualización de la página el: